Расходы на канцтовары при усн доходы минус расходы

Опубликовано: 04.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО применяет УСН 15% (объект налогообложения - "доходы, уменьшенные на величину расходов"). В офис приобретаются различные хозяйственные товары (бумага, средства для мытья, мыло, салфетки и т.д.). Кроме того, при изменении места нахождения (смена офиса) были потрачены денежные средства на приобретение коробов для перевозки документов, а также различные товары (мешки для мусора, тазы, стеклоочистители и т.д.).

Можно ли учесть указанные расходы как расходы, учитываемые при исчислении налоговой базы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация может учесть при исчислении налоговой базы по УСН в составе материальных расходов затраты на приобретение хозяйственных товаров при должном документальном подтверждении.

Обоснование вывода:

Налогоплательщики, применяющие упрощенную систему налогообложения (далее - УСН), выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК РФ. Причем перечень указанных расходов является исчерпывающим (письма Минфина России от 26.05.2014 N 03-11-06/2/24963, от 15.03.2013 N 03-11-06/2/7978, от 20.12.2012 N 03-11-06/2/147).

В соответствии с пп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения такие налогоплательщики могут уменьшить полученные доходы на материальные расходы. Такие расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ (экономическая обоснованность и документальное подтверждение), и в порядке, предусмотренном ст. 254 НК РФ для исчисления налога на прибыль организаций (п. 2 ст. 346.16 НК РФ).

При этом в соответствии с положениями ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме (письмо Минфина России от 18.04.2018 N 03-11-11/25792). При этом учитываются только те расходы, которые произведены для осуществления деятельности, направленной на получение дохода (письмо Минфина России от 01.04.2016 N 03-11-06/2/19138).

Перечень расходов, которые относятся к материальным, установлен в ст. 254 НК РФ. На основании пп. 2 п. 1 ст. 254 НК РФ к материальным расходам, в частности, относятся затраты налогоплательщика на приобретение материалов, используемых на производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели) (письмо Минфина России от 12.05.2014 N 03-11-11/22089).

Минфин России в письме от 01.09.2006 N 03-11-04/2/182 разъяснил, что расходы налогоплательщиков на приобретение хозяйственных товаров и бытовой химии (туалетной бумаги, одноразовых бумажных полотенец, салфеток, туалетного мыла, губок для посуды, салфеток, чистящих средств и т.д.) относятся к расходам на хозяйственные нужды. В этой связи указанные обоснованные и документально подтвержденные расходы уменьшают налоговую базу при применении УСН (смотрите также письма Минфина России от 13.07.2017 N 03-11-06/2/44773, от 14.01.2005 N 03-03-02-04/1/7, от 20.12.2004 N 03-03-02-04/1/91, УМНС по г. Москве от 30.04.2003 N 21-09/23427).

Таким образом, организация вправе учесть при исчислении налоговой базы по УСН в составе материальных расходов затраты на приобретение хозяйственных товаров (бумаги, средств для чистки и мытья (в том числе стекол), мыла, салфеток, мешков для мусора, тазов, коробов для перевозки документов и т.д.) при должном документальном подтверждении.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Учет материалов при УСН;

- Энциклопедия решений. Материальные расходы при УСН.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Александр Погребс, эксперт СКБ Контур

План вебинара:

К учету производственных материалов бухгалтеры подходят серьезно. А вот канцтовары, питьевую воду, мебель и другой инвентарь списывают с меньшей щепетильностью. Как правило, даже без подтверждающих бумаг. Но это грозит налоговыми последствиями для компании. Инспекторы аннулируют расходы, не подтвержденные документами.

Канцтовары

Начнем с канцтоваров. Обычно их принимают к учету по накладной от поставщика или на основании авансового отчета (если канцелярку купил сотрудник).

Как оприходовать

Каждый бухгалтер по-своему учитывает канцтовары. Кто-то кропотливо приходует каждую позицию. Например, так: ручка гелевая Pilot черная, ручка синяя шариковая автоматическая BIC и т.д. У инспекторов точно не будет нареканий к такому учету, но он требует много времени.

Другой вариант – не учитывать каждую позицию отдельно, а писать «Канцтовары» и указывать количество. Это экономит время. Но так невозможно контролировать запасы канцелярки.

К тому же к такому укрупненному учету инспекторы предъявят претензии. Во-первых, стоимость некоторых позиций может сильно различаться. Возьмем, к примеру, простую шариковую ручку и картридж для принтера. Ручка стоит 10–20 руб., а картридж – 1000 руб. и даже больше. Во-вторых, канцтовары не всегда сразу отдают работникам. Часть остается у секретаря или на складе. А списать в расходы можно только ту канцелярку, что сотрудники уже получили и используют. А если вся поставка учитывается как единица, то как делить товары?

Оптимальный вариант – учитывать канцтовары по однородным группам. Например, так: бумага для заметок, бумага для печати, ручки, карандаши, калькуляторы. Это не займет много времени. К тому же учет не искажается, так как стоимость товаров в одной группе примерно одинакова.

Метод, который выберете, закрепите в учетной политике в разделе «Сырье и материалы».

Вопрос участника

– В нашей компании канцелярку покупают сотрудники. Часто приносят чеки без расшифровки. Написано просто «Канцтовары» и указано количество. Как проводить такие документы?

– Вы можете принять канцтовары к учету как единицу, без разбивки на позиции. Но повторю, это рискованно. Общая сумма без расшифровки не устроит налоговиков. Они могут оспорить расходы. Попросите сотрудников переделать документы.

Учет в расходах на ОСНО и УСН

Смело списывайте канцтовары в расходы как на общей системе, так и на УСН. Организации на ОСНО учитывают их как прочие расходы, связанные с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ). Компании на УСН включают в расходы после оплаты на основании подпункта 17 пункта 1 статьи 346.16 НК РФ. Разумеется, касается это только тех, кто платит налог с разницы между доходами и расходами.

Часто бухгалтеры допускают ошибку – списывают канцтовары сразу в момент покупки и не оформляют никаких документов. Тогда инспекторы вправе аннулировать затраты и доначислить налог. Чем больше сумма, тем выше риски. А за год на канцелярку организация тратится существенно.

Подтверждающие документы нужны всем без исключения. В том числе и организациям на упрощенке. Как и компании на общей системе, они ориентируются на пункт 1 статьи 252 НК РФ (п. 2 ст. 346.16 НК РФ). А эта норма говорит, что расходы надо подтверждать документами.

Я объясню, какие бумаги нужны для списания. Представим, какой путь проходят канцтовары от покупки до использования.

Поступившие товары приходуют на счет 10 на основании товарной накладной. А если канцелярку купил подотчетник – то на основании товарного, кассового чека и авансового отчета.

Потом товары передают на склад либо напрямую сотрудникам или руководителям подразделений. Какими документами оформить такое перемещение? Если все покупки поступают на один склад, то дополнительные бумаги составлять не обязательно. Достаточно документов на покупку: накладной или чеков (п. 47 приказа Минфина от 28 декабря 2001 г. № 119н).

А вот если канцелярка поступает на разные склады или к разным материально ответственным лицам (МОЛ), то нужен приходный ордер (п. 49 приказа № 119н). Можно использовать унифицированную форму № М-4. Но она необязательна. Компания вправе разработать бланк сама.

Есть и другой вариант. Не составляйте отдельный приходный ордер. Вместо него на накладную поставьте штамп и заверьте его подписью МОЛ. На оттиске должны быть: название компании, дата получения товаров МОЛ и номер приходного ордера.

Отсутствие приходного ордера не влияет на налоговый учет. Этот документ – часть складского учета, правила которого компания устанавливает сама.

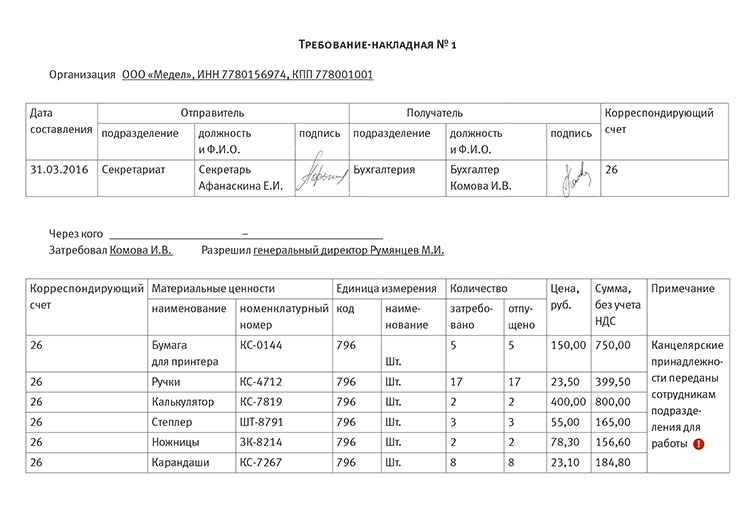

Когда канцелярку передадут работникам, ее можно списать в расходы. Главное составить документ, подтверждающий передачу. Им может быть требование-накладная по форме № М-11. Но она достаточно громоздкая. Вместо нее советую разработать и утвердить собственную форму. Главное, чтобы в ней были обязательные реквизиты. Перечислю их. Прежде всего, это название документа, его дата, название компании, содержание операции, ее натуральные и денежные измерители. Также не обойтись без Ф. И.О., должностей и подписей ответственных лиц (п. 2 ст. 9 Закона о бухучете от 6 декабря 2011 г. № 402-ФЗ).

Обычно в небольших компаниях работа с канцтоварами устроена просто. Секретарь собирает заявки, заказывает канцелярку у поставщика. А потом раздает полученные товары руководителям подразделений или напрямую сотрудникам. В этом случае требование-накладную можно оформить так (см. образец ниже. – Примеч. ред.).

Канцелярку выдали на весь отдел? Пусть в графе «Получил» распишется начальник отдела. Товары вручали сотрудникам персонифицированно? Придется собирать подпись каждого. Иначе кладовщик или секретарь не докажет передачу материалов.

Советую сделать в требовании дополнительную колонку с примечанием. В ней укажите, что канцтовары вы передадите сотрудникам конкретного подразделения для работы (см. пометку ! в образце выше. – Примеч. ред.). Если не указать в требовании-накладной, где и как будут использовать канцтовары, то придется составлять акт на списание (п. 98 приказа № 119н). Отметка в требовании поможет отказаться от лишних бумаг.

Компании на упрощенке списывают в расходы всю сумму, которую заплатили поставщику. В том числе и входной НДС.

Организации на ОСНО принимают НДС к вычету по канцелярке так же, как и по обычным покупкам. Главное, чтобы был счет-фактура от поставщика.

Когда компания покупает товары через подотчетника, можно остаться без счета-фактуры. Розничный продавец выписывать его не обязан – пункт 7 статьи 168 НК РФ.

Можно ли принять к вычету НДС, если нет счета-фактуры, но сумма налога указана в кассовом чеке? Ответ – да. Но возможно, что вычет придется отстаивать. Минфин считает, что чек не заменяет счет-фактуру. Поэтому при покупке в розницу компания останется без вычета (письма от 3 августа 2010 г. № 03-07-11/335, от 15 июня 2010 г. № 03-07-11/252). При таком варианте есть дополнительная неприятность. Когда НДС выделен в чеке, то в расходы списать его нельзя. Кодекс четко описывает случаи, в которых налог можно учесть в стоимости товара – пункт 2 статьи 170 НК РФ. Нашего случая в этом списке нет.

Я считаю, что НДС можно принять к вычету. Сложилась арбитражная практика в пользу компаний (постановления ФАС Центрального округа от 5 августа 2010 г. по делу № А64-3986/09, ФАС Западно-Сибирского округа от 20 июля 2009 г. № Ф04-4134/2009(10406-А67-42)). Есть и постановление Президиума ВАС РФ от 13 мая 2008 г. № 17718/07. А когда позиции Минфина и ВАС расходятся, инспекторы должны занимать сторону судей. Об этом налоговики прямо сказали в письме от 26 ноября 2013 г. № ГД-4-3/21097.

Расскажу про еще одну ошибку в учете канцтоваров. Иногда их списывают в расходы минуя счет 10. То есть делают проводку по дебету счета 26 и кредиту счета 60. Так нельзя. Дело даже не в том, что это нарушает правила учета. Компания рискует потерять вычет по НДС. Ведь нет главного условия для вычета – организация не приняла товары на учет (абз. 2 п. 1 ст. 172 НК РФ).

Мебель и оргтехника

Перейдем к учету офисной мебели и техники. Учет зависит от того, сколько они стоят и когда введены в эксплуатацию. Надо определить, относится покупка к основным средствам или МПЗ.

С 2016 года граница стоимости ОС в налоговом и бухгалтерском учете разная. В бухучете основное средство – имущество, которое служит больше года и стоит от 40 тыс. руб. (вы в учетной политике можете установить и меньшую границу). В налоговом учете амортизируйте имущество от 100 тыс. руб. По новым правилам учитывайте только те активы, что ввели в эксплуатацию после 1 января 2016 года. Имущество, введенное до этой даты, учитывайте по-старому. Как правило, мебель и техника не стоят больше 40 тыс. руб. Поэтому разницы в учете не возникают. Такую покупку и в бухгалтерском, и в налоговом учете зафиксируйте на счете 10 субсчет «Инвентарь и хозяйственные принадлежности». В расходы ее включите поле того, как передадите в эксплуатацию. Списывайте единовременно или в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ).

Передачу имущества в эксплуатацию подтвердите требованием-накладной. Можете использовать ту же форму, что и для канцтоваров (см. образец выше. – Примеч. ред.).

Если покупка стоит от 40 тыс. до 100 тыс. руб., то с учетом придется повозиться. В бухгалтерском учете имущество списывайте в расходы через амортизацию, а в налоговом – как инвентарь.

Имущество стоит от 100 тыс. руб.? И в налоговом, и в бухгалтерском учете включите покупку в основные средства.

Стандартную офисную мебель или технику инспекторы разрешают учитывать в расходах. А к бытовой технике для кухни возникают претензии (см. таблицу ниже. – Примеч. ред.).

Какую офисную технику и инвентарь можно учесть в расходах

| Что купили | Можно ли списать в расходы на УСН и ОСНО |

|---|---|

| Бытовая техника для кухни (холодильник, микроволновка, чайник) | Трудовой кодекс требует, чтобы компания обеспечила сотрудникам нормальные условия труда. Поэтому организациям на ОСНО чиновники разрешают учитывать такие покупки в расходах – письмо Минфина от 24 марта 2014 г. № 03-03-06/2/12697. Судьи также не против (постановление ФАС Московского округа от 28 июня 2012 г. по делу № А40-50869/10-129-277). А вот компаниям на УСН отстоять эти расходы сложнее. Их нет в списке разрешенных (п. 1 ст. 346.16 НК РФ) |

| Кондиционеры и обогреватели, аптечки | Если речь о компании на ОСНО, то чиновники не возражают (письмо Минфина от 3 октября 2012 г. № 03-03-06/2/112). А у упрощенщиков такие расходы аннулируют. Причина все та же. Их нет в перечне из пункта 1 статьи 346.16 НК РФ – письма Минфина от 24 октября 2014 г. № 03-11-06/2/53908, от 26 января 2007 г. № 03-11-04/2/19 |

| Моющие средства, хозяйственные принадлежности и инвентарь для уборки (губки, швабры, метлы, туалетная бумага и т.д.) | Эти затраты Минфин разрешает отнести к материальным расходам (письма от 11 апреля 2007 г. № 03-03-06/1/229, от 1 сентября 2006 г. № 03-11-04/2/182) |

| Огнетушители | Такие расходы учитывают компании как на общей, так и на упрощенной системе (подп. 6 п. 1 ст. 264, подп. 10 п. 1 ст. 346.16 НК РФ) |

| Картины, аквариум и другие предметы дизайна, цветы | Опасно списывать в расходы стоимость этих покупок. Инспекторы могут решить, что расходы необоснованны, так как не связаны с доходами (письмо Минфина от 25 мая 2007 г. № 03-03-06/1/311, п. 1 ст. 252 НК РФ) |

О лекторе

Александр Бениаминович Погребс – лектор, аттестованный аудитор. С 1998 года является вице-президентом РОО «Общество защиты прав добросовестных налогоплательщиков» (г. Санкт-Петербург). С 2007 года – заместитель главного редактора журнала «Проверка в компании». С марта 2008 года – главный редактор журнала «Проверка в компании». С марта 2009 года – налоговый консультант.

Особенно высоки риски для компании на упрощенке. Ведь для них список разрешенных расходов ограничен.

Но если вы решили не включать покупку в расходы из-за рисков, то и НДС по ней к вычету принимать опасно. Логика следующая. Покупку не включили в расходы, так как она не связана с доходами. Для компании на общей системе основной доход – реализация. Она облагается НДС. Если покупка не связана с доходами, значит, организация не использовала имущество в НДС-операциях. А раз так, то не выполняется одно из условий для вычета из подпункта 1 пункта 2 статьи 171 НК РФ.

Вода, чай и сладости

Часто компания по собственному желанию обеспечивает сотрудников чаем, кофе, покупает печенье или заказывает бутилированную воду в офис.

Затраты на чай, кофе или сладости учтите на счете 10, но не списывайте в налоговые расходы. Инспекторы считают, что такие затраты не уменьшают налог. С этим солидарен и Минфин (письмо от 11 июня 2015 г. № 03-07-11/33827). НДС к вычету также принять нельзя.

А вот к затратам на питьевую воду контролеры относятся лояльно. Воду и кулер они разрешают учесть в расходах на обеспечение нормальных условий труда (письмо Минфина от 16 ноября 2015 г. № 03-03-06/1/65965). Правда, касается это только организаций на ОСНО. У компаний на упрощенке инспекторы снимают такие расходы – письма Минфина от 6 декабря 2013 г. № 03-11-11/53315 и от 1 февраля 2011 г. № 03-11-11/22.

Питьевую воду и кулер учтите на счете 10. А в расходы спишите по мере передачи сотрудникам. Подтвердит передачу требование-накладная. Форма может быть той же, что и для канцтоваров (см. образец выше. – Примеч. ред.).

Конспект подготовила Альбина Кашипова

О вебинаре

Место проведения: г. Москва

Тема: «Безопасный учет расходов»

Длительность: 1 час

Стоимость: бесплатно

Компания-организатор:

Школа СКБ Контур,

тел. (495) 660-06-17

- Бухучет канцтоваров

- Порядок оприходования канцтоваров

- Синтетические счета учета канцтоваров

- Списание канцтоваров

- Бухучет канцтоваров в организации на УСН

- НДС

- Законодательная база

При учете канцтоваров даже опытные специалисты могут совершать ошибки. В статье рассмотрим бухучет канцтоваров, который позволить избежать разбирательств и споров с проверяющими органами в 2021 году.

Бухучет канцтоваров

Порядок оприходования канцтоваров

Учет канцтоваров разные бухгалтеры осуществляют по-разному. Некоторым удобно приходовать отдельно каждую позицию. В этом случае налоговых проверок бояться не стоит, но времени такой учет потребует очень много. Еще один вариант учета предполагает каждую позицию отдельно не учитывать, а просто указывать обобщенное наименование «Канцтовары», а затем их количество. Времени такой способ много не займет, но и контролировать канцтовары будет невозможно. Скорее всего налоговым инспекторам такой способ тоже не понравится и компании могут быть предъявлены претензии.

Важно! Если учитывать все приобретенные канцтовары как одну единицу, это может привести к претензиям со стороны проверяющих органов. Списывать канцтовары лучше по группам товаров.

Самым лучшим вариантов является списание канцтоваров по группам канцтоваров. То есть, отдельно ручки, карандаши, бумагу, калькуляторы и т.д. Учет в этом случае искажаться не будет, так как указываемая стоимость товаров в одной группе товаров примерно одинаковая. Важно закрепить выбранный способ в учетной политике, указывается он в разделе «Сырье и материалы».

Синтетические счета учета канцтоваров

Приходуют канцтовары по дебету счета 10 «Материалы», а субсчет для учета отдельного вида МПЗ организация предусматривает самостоятельно. К примеру, открыть можно субсчет 10.01 «Канцтовары». Следует при этом учитывать, что в учетной политике должен быть предусмотрен учет канцтоваров на данном субсчете.

Оплачивать за канцтовары организация может как наличными, так и безналичными средствами. В зависимости от этого будут использованы счета 60 «Расчеты с поставщиками и подрядчиками» или 71 «Расчеты с подотчетными лицами».

Основные проводки при этом будут такими:

| Хозяйственная операция | Дебет | Кредит |

| Оплата поставщику за канцтовары | 60.1 | 51 |

| Канцтовары приняты к учету | 10.1 | 60.1 |

| Выдана подотчетная сумма работнику | 71 | 50 |

| От подотчетника приняты канцтовары | 10.01 | 71 |

| Возврат неизрасходованного аванса подотчетным лицом в кассу | 50 | 71 |

Списание канцтоваров

Передача канцтоваров со склада подразделениям организации оформляется следующими документами:

- Лимитно-заборная карта, форма М-8;

- Требование-накладная, форма М-11;

- Накладная по форме М-15.

Важно! Затраты по заправке картриджа нельзя включать в расходы на канцтовары. Их следует отнести к материальным расходам организации.

Когда заканчивается срок службы канцтоваров, их списывают, составляя специальный акт. При этом указывают такую информацию:

- Наименование канцтовара, его количество;

- Цена единицы, итоговая сумма всех наименований канцтоваров;

- Норматив расхода и куда был израсходован канцтовар;

- Другая информация, указываемая по усмотрению организации.

Проводка по списанию канцтоваров будет следующей:

Д 26 К 10.01 – списаны канцтовары на нужды бухгалтерии.

Акт списания заполняется по форме, утвержденной локальными документами организации. Кроме того, такими документами утверждают и состав комиссии. Бланк формы организация может разработать самостоятельно, либо использовать форму М-11, дополнив ее необходимыми реквизитами. Требование-накладная заполняется по форме, которую организация обязана утвердить в учетной политике.

Важно! Бланк формы для списания канцтоваров компании разрабатывают самостоятельно, либо используют унифицированную форму, дополняя ее необходимыми для себя реквизитами.

Иногда бухгалтеры допускают ошибку в списании канцтоваров в расходы. Делают они это так: списание проводят минуя 10 счет, то есть с Д26 сразу в К60. Это неправильно. В этом случае не только нарушаются правила учета, но и организация может не получить вычет по НДС. Так как теряется главное условие – на учет канцтовары не были приняты.

Бухучет канцтоваров в организации на УСН

Если организация или ИП применяют «упрощенку», то учитывают канцтовары они следующим образом: расходы по приобретению канцтоваров сразу после оплаты включают в затраты по УСН. Когда именно эти канцтовары списывают в производство – значения не имеет.

Если канцтовары приходуют как одну единицу и также, соответственно, их списывают, то это грозит претензиями со стороны налоговых органов. Правильно будет также разделить канцтовары по однородным группам.

Учитывают канцтовары на счете 10.9 «Инвентарь и хозяйственные принадлежности». При этом поступление оформляют обычным способом, а отпуск со склада оформляют так:

Д 23 (25, 26) К 10.9

Если налог «упрощенцы» платят с дохода, то учитывать канцтовары при расчете налоговой базы не нужно. А вот для тех организаций на УСН, которые платят налог с разницы «доходы – расходы», на стоимость канцтоваров могут уменьшить налоговую базу.

Важно! Расходы на канцтовары организации, применяющие УСН, учитывают сразу после оплаты.

Для того, чтобы избежать возможных претензий со стороны проверяющих органов, учитывать стоимость канцтоваров для целей налогообложения следует в момент передачи их в подразделение.

Важно при этом учитывать, что включаемые в расходы, на которые уменьшают налоговую базу, затраты должны быть обоснованы экономически, подтверждены документально, а также направлены на получение дохода.

Если компания признает в расходах при расчете налога затраты на канцтовары до списания их в подразделения, налоговики вправе это оспорить. Сделать это они могут на основании того, что учитываемые затраты не связаны с деятельностью, которая направлена на получение дохода. То есть отнести в расходы стоимость канцтоваров можно только поле того, как будет оформлен отпуск, оформив требование-накладную (форма М-11) или акт.

Компании на ОСНО, НДС по канцтоварам принимают к вычету так же, как и по другим приобретениям. Важно, чтобы поставщик выставил счет-фактуру.

Если канцтовары приобретаются через подотчетное лицо, то счет-фактуры не будет, так как розничный продавец не обязан его выставлять. К вычету НДС, конечно, принять можно и так, но такой вычет отстаивать придется перед налоговой. Как информирует Минфин, чек не может заменить счет-фактуру и в связи с этим организации остаются без вычета. Если выделяется НДС в чеке, списывать в расходы его нельзя. В НК предусмотрены случаи, при которых налог учитывают в стоимости товаров. Указанный выше случай в перечень этот не входит.

Однако, арбитражная практика показывает, что суд в таких ситуациях встает на сторону налогоплательщиков.

Для того, чтобы материал был принят в расходную часть, необходимо соблюдение двух условий: материал к вам поступил и за него вы заплатили деньги

В этой статье мы расскажем вам о том, как учитывать поступающие материалы, какие делать проводки, если компания работает на УСН (Доходы минус расходы). Ведь известно, что компания, которая применяет УСН (Доходы) не учитывает расходную часть и налог она платить только с суммы поступивших доходов.

Сразу перейдем к примеру – компания занимается небольшим производством (производство упаковочного материала) и применяет упрощенную систему налогообложения (Доходы минус расходы).

Для своей работы она приобретает у поставщиков бумагу, картон, краску, а также канцелярские товары для офиса. Как правильно учесть данные расходы при расчете налоговой базы?

Сразу стоит отметить, что компания вправе принять материалы в расходную часть и отразить их в Книге учета ДиР только после полной оплаты за них.

Например, поставщик в декабре 2018 года доставил картон на общую сумму 48 000 рублей. Компания оплатила поставщику только в январе 2019 года. Значит, расход по покупке картона будет отражаться в КУДиР за 2019 год (в первом квартале 2019 года).

При этом картон мог быть отпущен в производство в том же декабре 2018 года, чтобы не прекращался производственный процесс.

Получается, что в бухгалтерском учете у нас будут следующие проводки:

1. Дебет 10 Кредит 60 - 48 000 рублей - декабрь 2018 года,

2. Дебет 20 Кредит 10 - 48 000 рублей - декабрь 2018 года,

3. Дебет 60 Кредит 51 - 48 000 рублей - январь 2019 года.

В бухгалтерском учете у нас отправка материала в производство была осуществлена в декабре 2018 года. Но для налогового учета мы покажем расходы на приобретение картона только в январе 2019 года.

Вывод: в Книге учета доходов и расходов за 2018 год не будет расхода в сумме 48 000 рублей, потому что оплата была произведена только в 2019 году.

А что делать, если оплата за картон была произведена в декабре 2018 года, а поставщик привез материал в январе 2019 года? В данном случае мы имеем дело с предоплатой.

в бухгалтерском учете у нас будут следующие проводки:

1. Дебет 60 Кредит 51 - 48 000 рублей - декабрь 2018 года.

2. Дебет 10 Кредит 60 - 48 000 рублей - январь 2019 года,

3. Дебет 20 Кредит 10 - 48 000 рублей -январь 2019 года,

В бухгалтерском учете у нас отправка материала в производство была осуществлена в январе 2019 года. Для налогового учета мы покажем расходы на приобретение картона тоже в январе 2019 года.

Вывод: в Книге учета доходов и расходов за 2018 год не будет расхода в сумме 48 000 рублей, потому что доставка была произведена только в 2019 году.

Итак, для того, чтобы материал был принят в расходную часть, необходимо соблюдение двух условий: сам материал к вам поступил и за материал вы заплатили деньги поставщику.

По такому же порядку ведется учет и канцелярских товаров, приобретение офисной техники. Разница будет только в номере бухгалтерского счета.

Торговая компания поставит расходы на покупку канцелярских товаров на «44» счет, производственная компания или компания, оказывающая услуги, поставит расходы на «26» счет.

Например, вы купили стулья на сумму 15 000 рублей и бумагу А4 для принтера на сумму 1500 рублей. Вы сделаете проводки:

Дебет 26, 44 Кредит 60 на сумму 1500 + 15000 = 16 500 рублей.

Если поставщику была произведена оплата через банк, тогда будет вторая проводка:

Дебет 60 Кредит 51 на сумму 16 500 рублей.

Если товар был приобретен за наличные (сотрудник взял деньги в подотчет), тогда сделаем следующие проводки:

Дебет 26, 44 Кредит 71 на сумму 16 500 рублей.

Как можно заметить, ни в примере с приобретением картона, ни в примере с канцтоварами, мы нигде не выделяем входящую сумму НДС. Нам этого делать не надо, потому что компания работает на УСН.

Сумма НДС, которая у поставщика в документе выделена отдельно (если поставщик работает на общепринятой системе налогообложения) входит в стоимость материала. Как мы знаем, для входящего НДС предусмотрен счет 19, но его при УСН не надо отдельно вести, выделяя входящую сумму налога.

Организации и предприниматели на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» при расчете единого налога вправе уменьшить полученные доходы на материальные расходы. Перечень таких расходов и порядок их учета приведен в главе 25 «Налог на прибыль организаций» Налогового кодекса. В связи с этим у «упрощенцев» постоянно возникают вопросы, какие расходы считать материальными. Об этом в нашей статье расскажут эксперты бератора «УСН на практике».

Перечень материальных расходов

Организации и предприниматели на УСН учитывают материальные расходы в соответствии с порядком для расчета налога на прибыль, предусмотренным в статье 254 Налогового кодекса.

Материальные расходы в основном характерны для производственных фирм. Однако такие затраты могут быть и у торговых организаций, и у фирм, которые выполняют работы или оказывают услуги. Например, к материальным расходам относят затраты на приобретение горюче-смазочных материалов (ГСМ), спецодежды и спецобуви, оплату коммунальных услуг.

Согласно статье 254 Налогового кодекса в состав материальных расходов включают затраты на приобретение:

- сырья и материалов, используемых в производстве товаров (работ, услуг) и на другие производственные нужды;

- комплектующих и полуфабрикатов, подвергающихся в дальнейшем обработке;

- материалов для упаковки реализуемых товаров (тара);

- топлива, воды и энергии всех видов для отопления зданий и производственных нужд;

- работ и услуг производственного характера, выполняемых сторонними организациями или структурными подразделениями фирмы (например транспортные расходы);

- имущества, не являющегося амортизируемым (то есть, стоимость которого меньше 40 000 руб. или срок полезного использования которого менее одного года);

- инструментов, производственного инвентаря, лабораторного оборудования, спецодежды и спецобуви и др.

Какие еще расходы можно отнести к материальным

Перечень материальных расходов не является исчерпывающим. В их состав могут быть включены и другие документально подтвержденные затраты, которые непосредственно связаны с процессом производства и реализации.

Так, в письме от 29 января 2015 года № 03-11-06/2/3237 Минфин России пришел к заключению, что расходы на исследование конъюнктуры рынка печатной продукции, по выявлению общественного мнения о печатных изданиях можно отнести к затратам производственного характера. И как следствие - учесть в «упрощенных» расходах при условии, что они обоснованы и документально подтверждены.

УСН-фирмы с объектом «доходы минус расходы», могут уменьшать налогооблагаемую базу на сумму затрат на установку и эксплуатацию рекламных конструкций, осуществляемых в соответствии с договорами на размещение таких конструкций, заключенными с собственниками земельных участков, зданий или иного недвижимого имущества, в том числе с собственниками помещений в многоквартирном доме. Они имеют производственный характер для налогоплательщика, осуществляющего предпринимательскую деятельность в сфере распространения наружной рекламы. Поэтому такие расходы можно учесть в составе материальных расходов при определении налоговой базы по «упрощенному» налогу (письмо Минфина России от 17 марта 2014 г. № 03-11-06/2/11342).

Кроме того, транспортно-экспедиционные расходы производственного характера, выполняемые сторонними организациями, также можно отразить в составе материальных расходов. Но для подтверждения затрат по договору транспортной экспедиции необходимо иметь экспедиторские документы, подтверждающие фактическое оказание услуг.

К экспедиторским документам относятся (Закон от 30 июня 2003г. № 87-ФЗ, постановление Правительства РФ от 8 сентября 2006 г. № 554, приказ Минтранса РФ от 11 февраля 2008 г. № 23):

- поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно-экспедиционных услуг в рамках договора транспортной экспедиции);

- экспедиторская расписка (подтверждает факт получения экспедитором для перевозки груза от клиента либо от указанного им грузоотправителя);

- складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение).

Таким образом, если перечисленные документы будут в наличии и оформлены по всем правилам, то расходы по договору транспортной экспедиции можно будет учесть при расчете единого налога.

Чиновники рекомендуют

Некоторые затраты в равной степени могут быть отнесены одновременно к нескольким группам расходов. Например, расходы на канцтовары «упрощенцы» могут учесть сразу по двум основаниям: как материальные расходы (п. 5 ст. 346.16 НК РФ) и как отдельный расход (п. 17 ст. 346.16 НК РФ). К какой именно группе отнести такие расходы, «упрощенец» решает самостоятельно (письмо Минфина России от 7 марта 2006 г. № 03-11-04/2/57).

Правда, иногда чиновники в своих письмах разъяснительного характера рекомендуют налогоплательщикам относить те или иные затраты к конкретным видам расходов.

Например, в письме от 25 декабря 2015 г. № 03-11-06/2/76408 Минфин России указал, что затраты «упрощенца» на приобретение и заправку картриджей можно учесть не в составе расходов на канцтовары, а как материальные расходы.

Дело в том, что Налоговый кодекс позволяет отнести к материальным расходам, в частности, расходы на приобретение материалов, используемых для производственных и хозяйственных нужд. Здесь можно учесть, например, проведение испытаний и контроля основных средств, их содержание и эксплуатацию (пп. 2 п. 1 ст. 254 НК РФ). Кроме того, в составе материальных расходов можно отразить затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями и индивидуальными предпринимателями (пп. 6 п. 1 ст. 254 НК РФ).

В свою очередь, к работам производственного характера относятся выполнение отдельных операций по производству продукции (выполнению работ, оказанию услуг), обработке сырья или материалов, техническое обслуживание основных средств и другие подобные работы.

Исходя из этого в Минфине приходят к выводу, что организация на «упрощенке», которая занимается изготовлением печатной продукции, может учесть затраты на приобретение и заправку картриджей в составе материальных расходов.

В аналогичном порядке можно отразить в составе материальных расходов затраты, связанные с оплатой услуг транспортной организации по доставке и экспедированию готовой печатной продукции заказчикам.

Первоначальная стоимость материалов

Первоначальную стоимость материальных расходов формируют исходя из фактических затрат на их приобретение.

Вот перечень таких затрат:

- суммы, уплаченные продавцу материалов (без НДС);

- невозмещаемые налоги, уплаченные в связи с приобретением материалов;

- расходы на транспортировку материалов до склада фирмы;

- расходы на доведение материалов до состояния, пригодного к использованию;

- комиссионные вознаграждения, уплачиваемые посредническим организациям, через которые куплены материалы;

- суммы, уплаченные за информационные и консультационные услуги, связанные с покупкой материалов;

- таможенные пошлины, уплаченные при ввозе материалов в Россию;

- другие затраты, непосредственно связанные с приобретением материалов.

Если те или иные расходы (например, транспортные услуги по доставке) связаны с приобретением разных партий материалов, то их включают в фактическую себестоимость ценностей пропорционально их покупной цене.

По общему правилу в целях налогообложения можно признать только понесенные и оплаченные материальные расходы.

Авансовые платежи по оплате сырья и материалов

Авансовые платежи, которые «упрощенец» перечисляет при оплате сырья и материалов (например, ГСМ), не могут учитываться при расчете единого налога до момента фактического осуществления расходов.

Аналогичное правило относится и к другим авансовым платежам, перечисленным поставщикам (подрядчикам) за товары (работы, услуги). В большинстве случаев в момент выдачи аванса о затратах говорить еще рано.

На какую дату учесть материальные затраты?

Затраты на сырье и материалы списываются в расходы на дату их оплаты поставщику, причем независимо от факта их списания в производство. Достаточно того, что они оприходованы в учете и оплачены. Минфин напомнил об этом в письме от 29 апреля 2015 г. № 03-11-11/24918.

Финансисты сослались на то, что состав материальных расходов «упрощенца» определяется по правилам статьи 254 Налогового кодекса, установленным для расчета налога на прибыль. В частности, к материальным расходам при УСН, среди прочего, относятся затраты на приобретение сырья и материалов, которые используются в производстве товаров (пп. 1 п. 1 ст. 254 НК РФ).

Подпунктом 1 пункта 2 статьи 346.17 Налогового кодекса определено, что материальные расходы можно учесть в целях налогообложения на дату их оплаты поставщику при условии, что сырье и материалы получены и оприходованы. Факт списания их в производство значения не имеет.

Датой оплаты поставщику в данном случае признается момент погашения задолженности перед ним путем списания денег с расчетного счета «упрощенца», выплата из кассы, а при ином способе погашения задолженности - момент такого погашения.

Отсюда вывод: стоимость полученных и оприходованных сырья и материалов (в том числе продуктов, используемых для приготовления блюд и напитков в кафе) учитывается при расчете «упрощенного» налога на дату их оплаты поставщику.

Это правило касается также случая, когда «упрощенец» использует сырье как давальческое и передает его на переработку сторонней организации (письмо Минфина РФ от 21 мая 2013 г. № 03-11-11/17871).

В связи с этим технологические потери (безвозвратные отходы) при УСН в налоговом учете не отражаются. Поскольку учитывать отдельно стоимость безвозвратных отходов в стоимости приобретенных материалов или сырья не нужно (письмо Минфина РФ от 28 октября 2013 г. № 03-11-06/2/45473).

Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым, учитывают в составе затрат по мере ввода этого имущества в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Списание сырья и материалов в производство

Списывать сырье и материалы в производство можно одним из трех методов их оценки, установленных в пункте 8 статьи 254 Налогового кодекса. Выбранный метод следует закрепить в учетной политике.

Итак, вы можете применять следующие методы оценки:

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретений (ФИФО).

Напомним, что до 1 января 2015 года применялся еще один метод оценки сырья и материалов - по стоимости последних по времени приобретений - метод ЛИФО. Причем это касается как определения размера расходов при списании сырья и материалов, так и определения расходов в виде стоимости покупных товаров. Напомним, что в бухгалтерском учете метод ЛИФО не используется с 2008 года.

Рассмотрим эти варианты более подробно.

Списание по себестоимости каждой единицы

Обычно этим методом списывают материалы, которые учитывают в особом порядке. К таким материалам относят драгоценные металлы и камни, радиоактивные материалы и т. п. Единица этих материалов, как правило, уникальна, то есть существует в единственном экземпляре.

Как применять этот способ на практике, покажет пример.

Списание по средней себестоимости

При использовании этого метода нужно определить среднюю себестоимость единицы материалов. Ее определяют по каждому наименованию одинаковых материалов (например, кирпич, доски, цемент и т. д.).

Как правило, среднюю себестоимость списанных материалов рассчитывают по итогам месяца. Однако налоговые инспекторы рекомендуют ее определять после каждой операции, связанной с их списанием.

Среднюю себестоимость рассчитывают так:

| Средняя себестоимость единицы материалов | = | Себестоимость остатка материалов на даты их списания + Себестоимость поступивших материалов | : | Количество материалов на дату их списания + Количество поступивших материалов |

Общую себестоимость материалов, которая должна быть списана, определяют так:

| Себестоимость материалов, подлежащая списанию | = | Средняя себестоимость единицы материалов | × | Количество списанных товаров |

Списание по методам ФИФО

По методу ФИФО материалы, поступившие ранее других, списываются первыми. Например, если материалы были куплены партиями, то сначала передается в производство первая партия, затем вторая и т. д. Если материалов в первой партии недостаточно, то списывают часть материалов из второй.

По методу ЛИФО, наоборот, материалы, поступившие первыми, списывались последними.

Если материалы были куплены партиями, то сначала передавали в производство последнюю партию материалов, затем предпоследнюю и т. д. Если материалов в последней партии было недостаточно, то списывалась часть материалов из предыдущей.

Как правило, стоимость списанных материалов рассчитывалась по итогам месяца. Однако налоговые инспекторы рекомендовали ее определять после каждой операции, связанной с их списанием.

НДС по сырью и материалам в составе расходов учитывают в тот же день, что и сами расходы.

Как учесть затраты на хозяйственные нужды

«Упрощенцы» могут учесть в расходах затраты на хозяйственные нужды. К таким расходам, в частности, относятся обоснованные и документально подтвержденные затраты на приобретение бытовой химии: туалетной бумаги, одноразовых бумажных полотенец, салфеток, туалетного мыла, губок для посуды, чистящих средств и т. д. (письмо Минфина России от 1 сентября 2006 г. № 03-11-04/2/182).

Как учесть затраты на медосмотры

Фирмам, которые применяют УСН, достаточно сложно включить в состав расходов, уменьшающих единый налог, затраты на проведение медицинских обследований своих работников. Ведь в статье 346.16 Налогового кодекса таких затрат нет.

Однако финансисты в письмах от 31 января 2006 г. № 03-11-04/2/23 и от 10 января 2006 г. № 03-11-04/2/1 высказали иное мнение. В Минфине рассуждали так. При определении налоговой базы по единому налогу нужно учитывать материальные затраты (пп. 5 п. 1 ст. 346.16 НК РФ). Их следует определять в соответствии со статьей 254 Налогового кодекса (п. 2 ст. 346.16). Согласно данной статье, к таким расходам можно отнести суммы, уплаченные сторонним компаниям по осуществлению контроля за соблюдением установленных технологических процессов. Таким образом, если сотрудники определенных профессий фирмы-«упрощенца» подлежат обязательным медосмотрам, то работодатель может учитывать при налогообложении затраты по их проведению.

Как учесть продажу безвозмездно полученного имущества

Организации на УСН учитывают доходы от реализации по правилам статьи 249 Налогового кодекса и внереализационные доходы по правилам статьи 250 Налогового кодекса. Стоимость безвозмездно полученного имущества является внереализационным доходом и учитывается при расчете «упрощенного» налога по правилам пункта 8 статьи 250 Налогового кодекса. В целях налогообложения учитывать такое имущество нужно по рыночной стоимости с учетом положений статьи 105.3 Кодекса. Причем эта стоимость должна быть не ниже остаточной стоимости - по амортизируемому имуществу и не ниже затрат на приобретение – по неамортизируемому имуществу, а также выполненным работам, оказанным услугам.

До 1 января 2015 года действовало следующее правило. Если компания продавала безвозмездно полученное имущество, то у нее возникал доход от реализации. Получалось, что стоимость такого имущества учитывалась в доходах дважды: первый раз – при получении имущества, второй раз – при его реализации.

Между тем, Минфин России не разрешал учитывать в расходах стоимость безвозмездно полученного, а затем проданного имущества. Чиновники ссылались на то, что порядок определения стоимости такого имущества не предусмотрен налоговым законодательством, в частности статьями 254 и 268 Кодекса. Следовательно, цена его приобретения равна нулю. Поэтому, при реализации безвозмездно полученного имущества учитывать в расходах нечего (письма Минфина от 26 сентября 2011 г. № 03-03-06/1/590, от 8 декабря 2010 г. № 03-03-06/1/764).

Однако с 2015 года ситуация изменилась в пользу налогоплательщиков. Теперь организации могут принимать к налоговому учету безвозмездно полученное неамортизируемое имущество по рыночной стоимости. Стоимость этого имущества определяется как сумма дохода, который учтен по правилам пункта 8 статьи 250 Налогового кодекса, то есть по рыночной цене (п. 2 ст. 254 НК РФ).

Такой доход можно уменьшать на сумму дохода, учтенную в целях налога на прибыль при безвозмездном получении имущества, учтенного по рыночным ценам.

Таким образом, при продаже имущества, которое ранее было получено безвозмездно, организация может учесть в расходах его рыночную стоимость.

В Минфине полагают, что это правило распространяется и на УСН-организации. Ведь в перечне расходов, учитываемых при расчете «упрощенного» налога, упоминаются материальные расходы. Для «упрощенцев» эти расходы определяются так же, как и при расчете налога на прибыль, – по правилам статьи 254 Налогового кодекса.

Следовательно, делают вывод финансисты, при продаже безвозмездно полученного имущества, его рыночную стоимость, ранее учтенную в доходах, «упрощенец» вправе списать на расходы (письмо от 26 февраля 2015 г. № 03-11-06/2/9874).

Читайте также: