Заявление на утрату права применения усн

Опубликовано: 29.04.2024

Упрощенная система налогообложения – один из наиболее популярных налоговых режимов в РФ. Плюсов у УСН множество, начиная от возможности включать в расчет налога уплату взносов и заканчивая минимальным количеством отчетности. Минусов меньше, но эти факторы необходимо принимать во внимание, в противном случае хозяйствующий субъект может лишиться права на применение УСН. В ряде случаев налогоплательщик принимает решение добровольного «ухода с упрощёнки», с целью применения иных налоговых режимов. Разберемся, в каких случаях наступает утеря права на применение УСН и каковы последствия этого события для налогоплательщика.

Основные лимиты УСН

Условия, при которых налогоплательщик имеет возможность работать на упрощенке, изложены в ст. ст. 346.12, 346.13 НК РФ. Они действительны в текущем налоговом периоде, будут актуальны в дальнейшем, поскольку коэффициент-дефлятор по лимитам на УСН заморожен до 2021 года (см. ФЗ №243 от 03-07-16 г.).

- Численность компании не более 100 сотрудников.

- Стоимость ОС (остаточная) до 150 млн руб.

- Лимит по доходам налогового (отчетного) периода до 150 млн руб.

- Доля участия в основном капитале компании других юрлиц не должна превышать 25%.

- У компании не должно быть филиалов.

- Компания не должна заниматься определенными видами деятельности (банковская, страховая деятельность, ломбарды, добыча ископаемых ресурсов, работа нотариусов, адвокатская деятельность и пр. (ст. 346.12, п. 3)).

На заметку. Чтобы перейти на спецрежим со следующего года, нужно иметь объем выручки за 9 месяцев текущего не более 112,5 млн руб.

Если хотя бы одно из условий не соблюдается, хозяйствующий субъект право на применение упрощенки утрачивает.

Ограничения не касаются представительств компании, только филиалов (запрет аннулирован с 2016 года). Ограничения по доле участия не касаются НКО, потребкооперативов, хозобществ, особый порядок установлен для компаний, состоящих из вкладов общественных организаций инвалидов.

Добровольная утрата права на УСН

Несмотря на выгоды этого налогового режима, иногда возникает необходимость расстаться с ним добровольно. Чтобы осуществить переход на другой режим, нужно уведомить ИФНС об отказе от работы на УСН, заполнив ф. 26.2-3 и передав ее в налоговую до 15.01 года, в котором планируется переход с ОСНО. Об этом говорится в ст. 346.13, п. 6 НК РФ.

Добровольно перейти можно не только на ОСНО, но и на ЕНВД, если вид деятельности компании дает такую возможность (НК РФ, ст. 346.26-2). Уведомление о переходе на вмененку необходимо подать в течение 5 дней (рабочих) с начала года.

Добровольно перейти с упрощенки на другой режим НО до истечения налогового периода нельзя, изменение налогового режима возможно только с начала года.

Сохранение права на УСН и законодательные риски

Большинство компаний не желает расставаться с УСН, стремясь обойти установленные лимиты тем или иным способом. Основной проблемой является превышение лимита выручки за период, после чего компания автоматически лишается права на упрощенный режим НО.

Обычно применяют ряд «хитростей» с высокой степенью риска налоговых санкций для компании:

- Заключение двух договоров (купли-продажи и займа), причем по первому идет отгрузка, а по второму — фактическая оплата. По договору займа денежные средства затем возвращаются, а оплата за отгруженный товар производится уже в новом периоде и не входит в расчет лимита доходов. Указанный способ содержит немалый риск, поскольку ФНС в судебном порядке может доказать факт манипуляции, анализируя банковские данные.

- Некоторые компании, чтобы снизить лимит, производят разного рода возвраты денежных средств покупателям в текущем периоде, чтобы вновь получить их в следующем периоде, по договоренности с контрагентами.

- По договоренности с контрагентом принимают деньги после истечения предельных дат, за которые считается лимит, например, оплату за товар предыдущего года получают в новом году.

Однако указанные способы сокрытия фактической выручки подлежат тщательному рассмотрению фискальными органами, а нередко и в судебных инстанциях. Судебная практика для компаний не утешительна: значительная часть решений принимается в пользу ФНС, со всеми вытекающими санкциями. Примером может служить решение по делу A26-7732/2014 от 03.09.15, рассмотренное в арбитраже СЗО. Суд признает такие манипуляции сокрытием выручки.

Компания, не желающая лишиться УСН по причине того, что у нее появился филиал, может оформить новую структурную единицу как представительство. Из всех способов сохранить упрощенный режим, этот – один из наиболее безопасных, поскольку признан судебными инстанциями законным (см. Пост ФАС СЗО №А05-9537/2010 от от 11-04-11 г., ФАС СКО №А32-4638/2010 от 11-08-10 г. и др.).

Вынужденная утрата права на УСН

Если условия применения упрощенки так или иначе нарушены, компания обязана уведомить ФНС о том, что она больше не может применять этот режим, по форме 26.2-2. Необходимо сделать это до 15 числа после квартала, в котором право было утрачено. В течение квартала, в котором налогоплательщик осуществил переход, платить штрафы и пени за неуплату налогов по ОСНО он не будет.

Последствия утраты права на УСН

Утратив по тем или иным причинам право на применение упрощенного режима НО и осуществляя переход на общую систему, налогоплательщик обязан решить ряд задач:

- Восстановление детализированного БУ, с использованием первичной документации. При работе на УСНО, как правило, углубленной аналитики не требуется.

- Организация учета налога на прибыль, на добавленную стоимость, на имущество. Расчеты производятся по тем же правилам, что и для новых организаций или ИП, использующих ОСНО.

На заметку. Не забудьте подать декларацию по упрощенному налогу до 25-го числа месяца, следующего за моментом утраты права на УСН (ст. 346.23-2 НК РФ).

При переходе на общую систему нужно учитывать разницу подходов: кассового метода и метода начисления.

- дебиторскую задолженность;

- кредиторскую задолженность, которую не успели погасить до перехода;

- остаточную стоимость имущественных объектов.

Необходимо при этом помнить:

- Выручка, не оплаченная при упрощенке, включается в доходы при применении общей системы в первый месяц (НК РФ, ст. 346.25, п. 2 (1), письмо ФНС №СД-4-3/6, 09-01-18 г.).

- Авансы, полученные до начала применения общей системы, включаются в расчет налога на УСН независимо от момента отгрузки товара, а расходы по отгруженным товарам снижают налог на прибыль (НК РФ, ст. 251-1(1), письмо №03-11-06/2/8 Минфина от 28-01-09 г.). В расходы также включаются все неоплаченные задолженности по услугам, оплате труда и взносам (ст. 346.25 Кодекса, ряд писем Минфина, например, от 03-05-17 г.).

- Оплаченные и приобретенные при упрощенке МЦ, используемые как товар, могут быть проданы уже на общей системе. Их можно учитывать в момент расчета налога на прибыль (определение ВС №306-КГ15-289 от 06-03-15 г. и письма Минфина).

- При расчете НДС необходимо учитывать только те операции, оплата по которым прошла после начала применения общей системы. Например, аванс за продукцию, полученный до перехода, в расчеты по этому налогу не включают.

2 июля Верховный Суд РФ вынес Определение № 310-ЭС19-1705 по спору между налоговой инспекцией и обществом, длительное время применявшим УСН без уведомления налогового органа, но с его молчаливого согласия.

Суды трех инстанций поддержали выводы налоговиков об утрате обществом права на УСН

В 2017 г. межрайонная инспекция ФНС № 2 по Смоленской области провела выездную проверку ООО СП «Бетула» за 2013–2015 гг., по результатам которой общество было оштрафовано на сумму свыше 200 тыс. руб. за неуплату (неполную уплату) НДС и налога на прибыль, а также за непредставление различных налоговых деклараций и документации (ст. 119 и 126 НК РФ). Кроме того, инспекция доначислила ему почти 5,5 млн руб. налогов и пеней в связи с утратой права на применение УСН с 1 октября 2007 г. По мнению контролирующего органа, налогоплательщик неправомерно использовал данную систему налогообложения в проверяемом периоде без надлежащего уведомления налоговой инспекции.

Впоследствии общество обратилось в арбитражный суд с заявлением о признании решения инспекции частично недействительным. Суды трех инстанций отказали в удовлетворении данных требований, установив, что общество применяло УСН с 1 января 2006 г. на основании уведомления о возможности его применения, выданного налоговым органом в декабре 2005 г. В то же время с конца 2007 г. по июнь 2012 г. единственным участником общества согласно данным ЕГРЮЛ являлось ООО «Гжать-Инвест». При таких обстоятельствах суды заключили, что в указанный период общество не имело права использовать УСН, а должно было применять общий режим налогообложения. Следовательно, общество было вправе перейти на УСН не ранее чем 24 июня 2013 г., уведомив налоговый орган об этом, чего, однако, не сделало.

ВС не согласился с выводами нижестоящих судов

Не согласившись с решениями судов, общество обратилось с кассационной жалобой в ВС.

Изучив материалы дела № А62-5153/2017, Верховный Суд со ссылкой на Закон о развитии малого и среднего предпринимательства напомнил, что применение УСН субъектами малого и среднего предпринимательства носит уведомительный, а не разрешительный характер.

Сославшись на правовые позиции Конституционного Суда РФ (в частности, Постановление от 16 июля 2004 г. № 14-П, Определение от 12 июля 2006 г. № 266-О), ВС подчеркнул, что применение условий реализации прав и свобод должно осуществляться на основе принципа поддержания доверия граждан к закону и действиям государства. Соответственно, превращение налогового контроля в инструмент подавления экономической самостоятельности и чрезмерного ограничения свободы предпринимательства и права собственности недопустимо.

«Принимая во внимание изложенное, принудительный перевод субъекта предпринимательства с УСН на общую систему налогообложения по результатам налоговой проверки не может выступать самостоятельной целью налогового контроля, а при возникновении спора, связанного с соблюдением хозяйствующим субъектом процедуры начала применения данного специального налогового режима, во внимание должны приниматься не только действия налогоплательщика, но и поведение налогового органа, связанное с обеспечением реализации прав и законных интересов налогоплательщика, соразмерность и своевременность принимаемых налоговым органом мер», – сообщается в определении.

Там же поясняется, что общество в проверяемом периоде соответствовало критериям для лиц, имеющих право на применение УСН, за исключением требования об уведомлении налогового органа. «Таким образом, в случае, когда хозяйствующий субъект выразил свое волеизъявление использовать УСН, фактически применяя этот специальный налоговый режим (сдавал налоговую отчетность, уплачивал авансовые и налоговые платежи), налоговый орган утрачивает право ссылаться на неполучение уведомления (получение уведомления с нарушением срока) и применять положения подп. 19 п. 3 ст. 346.12 НК РФ в качестве основания изменения статуса налогоплательщика, если ранее налоговым органом действия налогоплательщика, по сути, были одобрены», – подчеркивается в документе.

В этой связи ВС заключил, что общество долгое время применяло УСН (уплачивало соответствующий налог и сдавало отчетность) без каких-либо возражений налогового органа, который знал как об изменении в составе участников налогоплательщика, так и об утрате им с этого момента права применять спецрежим. Так, налоговая инспекция, обладая сведениями о применении хозяйствующим субъектом УСН с нарушением процедуры, длительное время не требовала от него представления отчетности по общей системе налогообложения и не уведомляла об отсутствии права использовать УСН. Кроме того, налоговый орган осуществлял налоговое администрирование общества именно как плательщика налогов по УСН. Соответственно, общество своими конклюдентными действиями подтвердило намерение применять специальный налоговый режим.

«При таких обстоятельствах сама по себе неподача обществом повторного уведомления о намерении продолжать уплачивать налог по УСН с 2013 г. в данном случае не могла служить основанием для принятия инспекцией решения об отсутствии у налогоплательщика права на применение данного налогового режима», – резюмировал Верховный Суд.

С учетом изложенного он отменил судебные акты нижестоящих инстанций и удовлетворил требование заявителя, признав решение налоговой инспекции недействительным, за исключением эпизода, связанного с доначислением НДФЛ и пеней.

«Болевая точка» налогового правосудия

Комментируя «АГ» данное определение, партнер налоговой практики АБ КИАП Андрей Зуйков отметил, что изложенная в нем позиция не нова: «Еще в июле 2018 г. она была озвучена в Обзоре практики рассмотрения судами дел, связанных с применением гл. 26.2 и 26.5 НК в отношении субъектов малого и среднего предпринимательства, утвержденном Президиумом ВС 4 июля 2018 г.».

По мнению эксперта, данная позиция является следствием последовательного и крайне позитивного для бизнеса применения Верховным Судом принципов, сформулированных им за последние два года. «Так, примененные в данном деле подходы перекликаются с принципом последовательности в формулировании налоговыми органами своих выводов (например, определения ВС от 3 августа 2018 г. № 305-КГ18-4557 и от 27 сентября 2018 г. № 305-КГ187133), а также с принципом добросовестности налогового администрирования, которое должно осуществляться с учетом принципа добросовестности, предполагающего учет законных интересов налогоплательщиков (Определение ВС № 302-КГ17-16602 от 16 февраля 2018 г.), и принципом защиты правомерных ожиданий (Определение ВС № 308-КГ17-14457 от 6 марта 2018 г.)», – подчеркнул он.

Вместе с тем, добавил Андрей Зуйков, в данном деле вскрывается одна из основных «болевых» точек налогового правосудия. Так, решение суда первой инстанции по данному делу, равно как и акты вышестоящих судов, принятые в защиту позиции налогового органа, противоречат позиции ВС, выраженной в указанном Обзоре № 2, по льготным режимам налогообложения, который к моменту принятия таких решений уже существовал. «В этом и заключается большая проблема отправления правосудия в налоговой сфере последних лет, – отметил он. – При взвешенных, позитивных и справедливых позициях ВС его подходы не учитываются нижестоящими судами».

По мнению адвоката, ВС принимает для пересмотра незначительное количество дел, которых явно недостаточно для формирования повсеместной практики применения его принципов и подходов, что является основной причиной игнорирования позиций нижестоящими судами. «До устранения этих причин пока не видится других обстоятельств, которые могли бы преломить сложившуюся негативную практику», – заключил он.

Адвокат, руководитель практики налоговых споров адвокатской конторы «Бородин и Партнеры» Алексей Пауль также отметил, что определение подтверждает и развивает позицию, отраженную в Обзоре № 2, когда Суд фактически сформулировал принцип непротиворечивости поведения налогового органа. «Если налогоплательщик выразил свое волеизъявление использовать УСН и применял ее, налоговый орган утрачивает право ссылаться на неполучение уведомления в качестве основания изменения статуса налогоплательщика, если ранее налоговым органом действия налогоплательщика, по сути, были одобрены. В определенной мере здесь проявляется ранее сформулированный КС принцип стабильных условий хозяйствования», – пояснил он.

Такой подход, полагает Алексей Пауль, требует от налоговых органов более быстрой реакции при обнаружении оснований для прекращения применения налогоплательщиками УСН, в том числе в рамках проведения камеральных проверок, а также сопоставления данных ЕГРЮЛ с требованиями к лицам, применяющим спецрежим. «Выездная проверка не должна быть единственной процедурой, при проведении которой возможны выявление нарушений в применении УСН и доначисление налогов, применяемых при ОСН», – считает эксперт.

По его словам, ВС таким образом борется с формальным подходом в налоговом правоприменении, когда отсутствие уведомления о переходе на УСН ставится налоговыми органами во главу угла при решении вопроса о наличии права на ее применение, так как сообщение о применении УСН носит уведомительный характер.

«Определение ВС будет препятствовать злоупотреблениям со стороны налоговых органов, когда они в течение продолжительного периода времени, имея возможность установить нарушения при применении УСН, не делают этого, увеличивая тем самым возможные доначисления», – резюмировал адвокат.

Вопрос

Какие действия должно предпринять общество, если слетело с УСНО в 4 кв.2019, при нарушении порога в 25% участия юрлица в УК. Какое уведомление надо подать, какие декларации сдать, какой налог начислить и пересчитать. НДС надо считать сверх базы реализации или в том числе?

Ответ

Рассмотрев ваш вопрос, поясняем, что при утрате права на применение УСНО налогоплательщик обязан:

— сообщить в ИФНС о переходе с УСНО на иной режим налогообложения (п. 5 ст. 346.13 НК РФ) в течение 15 календарных дней по истечении отчетного (налогового) периода, в котором утрачено право на применение данного спецрежима, подав соответствующее уведомление по форме 26.2-2, утвержденной Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@;

— представить в ИФНС декларацию по налогу, уплачиваемому в связи с применением УСНО, не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСНО (п. 3 ст. 346.23 НК РФ).

— уплатить единый налог за последний период применения УСН. Налог на прибыль, НДС и налог на имущество по недвижимости, облагаемой по среднегодовой стоимости, вы должны начать рассчитывать и уплачивать начиная с квартала, в котором утратили право на УСН (4 кв 2019 года).

— начислить НДС, оформить счета-фактуры и зарегистрировать их в книге продаж по прошедшим с начала квартала операциям (1 октября 2019 года). И если вы не договоритесь с покупателем об изменении цены, платить налог вам придется за счет собственных средств («сверх»), если договоритесь – применяйте расчетную ставку (в т.ч. НДС).

Обоснование

1.

Вы должны перейти на ОСНО с начала того квартала, в котором нарушили условия применения УСН (п. 4 ст. 346.13 НК РФ).

В течение 15 календарных дней после окончания этого квартала нужно сообщить в инспекцию о переходе (п. 5 ст. 346.13 НК РФ).

Для этого подайте сообщение об утрате права на применение УСН по рекомендованной форме N 26.2-2, утвержденной Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

С начала квартала, в котором вы «слетели» с УСН, рассчитывайте и платите налоги по общей системе налогообложения. Если вы перешли с УСН на ОСНО в срок, то штрафы и пени за несвоевременное перечисление налогов и авансовых платежей платить не придется (п. 4 ст. 346.13 НК РФ, Письмо Минфина России от 14.07.2015 N 03-11-09/40378 (направлено Письмом ФНС России от 12.08.2015 N ГД-4-3/14234)).

Помимо этого, налог по УСН вы должны доплатить за последний период на «упрощенке» (например, если нужно рассчитать минимальный налог). Это необходимо сделать не позднее 25-го числа месяца, следующего за кварталом, в котором вы потеряли право на нее (п. 7 ст. 346.21, п. 3 ст. 346.23 НК РФ). Если последний день срока пришелся на нерабочий день, подайте декларацию не позднее следующего рабочего дня (п. 7 ст. 6.1 НК РФ).

Готовое решение: Как перейти на ОСНО при утрате права на применение УСН (КонсультантПлюс, 2020)

2.

Подать сообщение можете по форме, которую рекомендовала ФНС России, на бумаге лично (через представителя) или по почте. Либо направьте его в электронном виде по ТКС.

Сдайте сообщение не позднее 15-го числа месяца, следующего за кварталом, в котором вы утратили право на применение УСН.

Заполнить форму легко.

Готовое решение: Как подать сообщение об утрате права на применение УСН (КонсультантПлюс, 2020)

3.

Сообщение об утрате права на применение упрощенной системы налогообложения (форма N 26.2-2)

Приказ ФНС России от 02.11.2012 N ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения»

4.

Рассчитать и заплатить итоговый единый налог за последний период на УСН вы должны не позднее 25-го числа месяца, следующего за кварталом, в котором вы потеряли право на спецрежим. Если вы утратили право на УСН в середине года, ваш последний налоговый период на «упрощенке» совпадет с последним отчетным периодом перед кварталом, в котором вы «слетели» с нее (п. 4 ст. 346.13, п. 7 ст. 346.21, п. 3 ст. 346.23 НК РФ, п. 2 Письма ФНС России от 27.03.2012 N ЕД-4-3/5146@, Постановление Президиума ВАС РФ от 02.07.2013 N 169/13).

Например, организация «Альфа» в III квартале 2020 г. утратила право на УСН. Она должна рассчитать и заплатить итоговую сумму налога по УСН за период с 1 января по 30 июня не позднее 26 октября 2020 г., потому что 25 октября — выходной день.

Если вы применяли УСН с объектом «доходы минус расходы» и сумма налога за последний налоговый период получилась меньше 1% ваших доходов, то вам нужно рассчитать и заплатить минимальный налог. При этом не имеет значения, какой период стал для вас последним налоговым периодом на «упрощенке»: полный год или меньше (п. 2 Письма ФНС России от 27.03.2012 N ЕД-4-3/5146@, Постановление Президиума ВАС РФ от 02.07.2013 N 169/13).

Начиная с квартала, в котором вы потеряли право на «упрощенку», вы должны рассчитывать и уплачивать налоги, от которых были освобождены (п. 4 ст. 346.13 НК РФ):

налог на прибыль и авансовые платежи по нему;

налог на имущество со среднегодовой стоимости (авансовые платежи);

За несвоевременную уплату ежемесячных платежей в течение того квартала, в котором вы перешли на ОСН, пени и штрафы вы не уплачиваете (абз. 3 п. 4 ст. 346.13 НК РФ).

Авансовые платежи рассчитывайте так же, как вновь созданные организации (п. 4 ст. 346.13 НК РФ). Для этого:

определите, каким способом вы будете уплачивать авансовые платежи по налогу на прибыль.

Учтите, что платить ежемесячные авансовые платежи в течение квартала, в котором вы потеряли право на «упрощенку», не нужно. Пени и штрафы за их неуплату вам не грозят (п. 5 ст. 287, п. 6 ст. 286, п. 4 ст. 346.13 НК РФ);

определите первый период, за который нужно перечислить авансовый платеж;

рассчитайте авансовый платеж исходя из прибыли, полученной в первом периоде по налогу на прибыль, и подайте декларацию.

Например, если право на УСН вы утратили с III квартала, вам нужно рассчитать авансовые платежи исходя из прибыли, полученной в III квартале, и подать декларацию за девять месяцев.

Налог на прибыль по итогам года рассчитывайте в общем порядке: как произведение налоговой базы и ставки за вычетом авансовых платежей (п. 1 ст. 286, п. 1 ст. 287 НК РФ).

Готовое решение: Как рассчитать налоги в переходный период при переходе с УСН на ОСН (КонсультантПлюс, 2020)

5.

Начисляйте НДС по всем облагаемым операциям начиная (п. п. 4, 6 ст. 346.13 НК РФ):

1-го числа квартала, в котором вы утратили право на спецрежим.

Так, начислить НДС нужно, если после этой даты вы (п. 4 ст. 166, п. 1 ст. 167 НК РФ, Письмо Минфина России от 24.05.2018 N 03-07-11/35126):

получили аванс в счет предстоящей поставки. Этот налог вы потом сможете принять к вычету (п. 8 ст. 171, п. 6 ст. 172 НК РФ);

отгрузили товары, выполнили работы, оказали услуги (даже если аванс в счет поставки вы получили еще в период применения УСН).

Если вы получаете оплату по поставке, которая произошла в период применения УСН, начислять на ее сумму НДС не нужно.

Также после перехода на ОСН вам нужно оформлять счета-фактуры (в том числе при получении авансов), регистрировать их в книге продаж (п. 3 ст. 168, п. 3 ст. 169 НК РФ, п. 1 Правил ведения книги продаж). При утрате права на УСН в течение квартала это нужно сделать и по тем операциям, которые произошли с начала квартала до момента утраты.

Например, если организация утратила право на УСН в августе, то по операциям с 1 июля нужно начислить НДС, оформить счета-фактуры и зарегистрировать их в книге продаж.

| Что делать, если в договоре цена указана без НДС |

Рекомендуем обратиться к контрагенту с предложением заключить допсоглашение. В нем вы укажете новую цену товаров (работ, услуг, имущественных прав) с учетом НДС. Однако если контрагент откажется скорректировать цену, вам придется начислить НДС сверх цены и заплатить налог из собственных средств.

Если вы применяли УСН с объектом «доходы минус расходы», то вы можете принять к вычету «входной» НДС, который вы имели право, но не успели учесть в затратах по УСН. Право на вычет возникает в первом квартале после перехода на общий режим, если соблюдаются все условия для этого. Это означает в том числе, что покупки вы будете использовать для операций, облагаемых НДС (п. 6 ст. 346.25 НК РФ, Письма Минфина России от 30.12.2015 N 03-11-06/2/77709, ФНС России от 16.03.2015 N ГД-4-3/4136@).

Например, заявить налог к вычету вы сможете (пп. 1 п. 3 ст. 346.16, пп. 1, 2 п. 2 ст. 346.17 НК РФ, п. 16 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ в отношении субъектов малого и среднего предпринимательства, утвержденного Президиумом ВС РФ от 04.07.2018, направлен Письмом ФНС России от 30.07.2018 N КЧ-4-7/14643, Письмо Минфина России от 01.10.2013 N 03-07-15/40631):

по приобретенным товарам для перепродажи, которые вы не успели продать в период применения УСН;

по поставленным вам материалам и сырью для производства, которые вы не оплатили и не использовали в период применения спецрежима;

по расходам на строительство ОС, которое введено в эксплуатацию после перехода на ОСН. Если ОС вы ввели в эксплуатацию до перехода на ОСН, вычет применить нельзя.

Для вычета зарегистрируйте счета-фактуры поставщиков в книге покупок (п. 1 Правил ведения книги покупок).

Если вы применяли УСН с объектом «доходы», принять к вычету «входной» НДС, который вам предъявили при УСН, вы не можете (Письма Минфина России от 07.04.2020 N 03-07-11/27295, от 01.09.2017 N 03-07-11/56374, ФНС России от 17.07.2015 N СА-4-7/12690@, Определение Конституционного Суда РФ от 22.01.2014 N 62-О).

Готовое решение: НДС при переходе с УСН на ОСН (КонсультантПлюс, 2020)

6.

«Слетев» с УСН, упрощенцы обычно предлагают покупателям изменить задним числом условия договоров — указать в них цену с НДС. Может бывший упрощенец покупателям, договоры с которыми были изменены, выставить счета-фактуры с НДС с нарушением 5-дневного срока по товарам, отгруженным в октябре? Чем ему это грозит?

— Изменение цены договора после его заключения допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке . Изменения в договор могут быть внесены по соглашению сторон . А в некоторых случаях договор может быть изменен и по требованию одной из сторон решением суда . По общему правилу изменение договора влечет изменение обязательств сторон лишь на будущее время. Но стороны могут договориться и о действии изменений задним числом .

Если в результате изменений в договор цена товаров установлена задним числом с НДС, изменены первичные документы, то полагаю возможным выставление счетов-фактур на дату утраты права на УСН.

Скажем, товары были отгружены покупателю 02.10.2017 и 16.10.2017. После утраты права на УСН бывший упрощенец договорился с покупателем, что цена товаров, отгруженных начиная с 01.10.2017, включает НДС. В накладные от 02.10.2017 и 16.10.2017 внесены изменения — указана сумма НДС. Тогда 03.11.2017 бывший упрощенец, по моему мнению, может выставить счета-фактуры по этим товарам.

В этом случае срок выставления счетов-фактур будет нарушен. Однако налоговым законодательством ответственность за такое нарушение не установлена.

— Сможет ли покупатель — плательщик НДС, которому бывший упрощенец выставил счет-фактуру с нарушением 5-дневного срока, заявить к вычету выделенный в нем НДС?

— Согласно арбитражной практике и позиции Минфина нарушение срока выставления счета-фактуры не может быть причиной отказа в вычете НДС. А значит, покупатель — плательщик НДС вправе принять к вычету налог, предъявленный бывшим упрощенцем в связи с изменением условий договора в отношении товаров (работ, услуг), реализованных им в квартале утраты права на УСН .

— Ольга Сергеевна, предположим, что бывший упрощенец изменения в договоры с покупателями и в первичные документы не внес. НДС он исчислил «сверху» цены, уплатил за свой счет. И счета-фактуры покупателям по товарам, отгруженным в IV квартале 2017 г. ранее 29.10.2017, бывший упрощенец не выставил. Требуется ли ему составить счета-фактуры в одном экземпляре, только для регистрации в книге продаж? Не приведет ли отсутствие счетов-фактур к штрафу по ст. 120 НК РФ?

— Нет, в этом случае составление счета-фактуры законодательством не предусмотрено. И отсутствие счета-фактуры в такой ситуации также не может быть расценено как грубое нарушение, за которое установлен штраф ст. 120 НК РФ.

— Но если счета-фактуры бывший упрощенец не составляет, какие тогда документы ему регистрировать в книге продаж?

— В книге продаж возможно зарегистрировать первичные документы, составленные при отгрузке товаров (выполнении работ, оказании услуг) в октябре, ранее 29.10.2017. В этом случае в графе 13 книги продаж следует указать стоимость товаров (работ, услуг) из первичного документа, увеличенную на сумму исчисленного НДС. Кроме того, для регистрации в книге продаж возможно составить сводный счет-фактуру по товарам, отгруженным с начала квартала до даты утраты права на УСН. Такой сводный счет-фактуру следует датировать 03.11.2017.

Интервью: НДС-регистры бывшего упрощенца («Главная книга», 2017, N 23)

7.

Статья: «Слет» с «упрощенки» и вычеты НДС (Дурново Д.В.) («НДС: проблемы и решения», 2018, N 11)

Ответ подготовлен 04.08.2020 г.

Cтатус предоставленных документов актуален на момент формирования ответа.

Ответ подготовлен в соответствии с регламентом Линии консультаций, можно заранее ознакомиться с услугой на сайте www.fkit.ru.

Эксперты Центра клиентской поддержки не могут взять на себя ответственность за возможное различное толкование норм законодательства различными органами и лицами. Решение о принятии или непринятии той или иной точки зрения и о последующих действиях осуществляется Вами самостоятельно.

И когда оно может пригодиться

Многие предприниматели и компании предпочитают работать на упрощенной системе налогообложения, или УСН.

Низкие ставки налога — от 0 до 15%, — освобождение от уплаты НДФЛ, НДС и несложная налоговая отчетность делают упрощенку привлекательным режимом для бизнеса.

Но иногда предприниматель думает, что работает на упрощенке, а налоговая считает по-другому , и у этого могут быть неприятные последствия.

Почему права на УСН может не быть

Сразу после регистрации компания или ИП по умолчанию находятся на общей системе налогообложения — ОСН, у которой есть свои условия по уплате налогов и сдаче отчетности.

Чтобы применять упрощенку, нужно перейти на нее — то есть подать уведомление в налоговую о переходе на другой вид налогообложения. Обычно это делают при регистрации ИП или компании.

Но может случиться так, что предприниматель ведет деятельность на упрощенке, а в один прекрасный день получает отказ от налоговой — декларацию УСН за очередной год не приняли.

Предприниматель начинает выяснять, в чем дело, звонит в налоговую. Оказывается, что в ФНС нет уведомления о переходе на УСН, поэтому налоговики считают, что предприниматель на упрощенку не переходил, находится на общем режиме и должен платить налоги и сдавать отчетность по ОСН.

Как уведомляют налоговую о переходе

Чтобы перейти на УСН, не нужно получать разрешение налоговой. Но о выборе этого режима ее нужно уведомить. Правила перехода регулирует статья 346.13 Налогового кодекса РФ.

Для уведомления налоговой рекомендована форма 26.2-1. Подать ее можно вместе с документами на регистрацию или в течение 30 дней после. Уведомить можно через представителя, по почте или электронно, а также лично посетив налоговую.

Если пропустить сроки, то перейти на УСН можно только со следующего года, а уведомить налоговую нужно не позднее 31 декабря этого года.

Например, ИП зарегистрировался первого июня 2020 года. Если он не подал форму 26.2-1 при регистрации и в течение 30 дней после, то на УСН сможет перейти с 2021 года, уведомив налоговую до 31 декабря 2020.

Уведомление о переходе ИП или компании на упрощенку хранится в налоговой, а его подтверждение — у налогоплательщика. Но бывает, что уведомление в инспекции отсутствует. Причины могут быть разными: либо налоговики потеряли уведомление, либо сами предприниматели или их представители небрежно подготовили пакет документов. Например, банально забыли подписать форму 26.2-1. Так или иначе, уведомления нет.

В итоге вместо единого налога на УСН у предпринимателя или компании появляется перспектива заплатить все налоги на общем режиме, то есть НДФЛ, налог на прибыль, НДС, имущественные налоги, от которых освобождает режим УСН, штрафы за неуплату налогов и несданную отчетность, пени за просрочку за все время деятельности, когда предприниматель думал, что находится на упрощенке.

Но не все потеряно. В зависимости от конкретных обстоятельств у предпринимателя, скорее всего, есть возможность доказать свое право на УСН.

Что делать, чтобы не потерять право на УСН

Вот пара рекомендаций, которые помогут избежать споров с налоговой и отбить претензии об отсутствии права ИП или компании на упрощенную систему налогообложения.

Правильно заполняйте уведомление о переходе на УСН. Если верно заполнить форму с первого раза, это снимет вопрос о налогообложении в будущем. Форма 26.2-1 довольно простая, но и здесь можно допустить ошибки.

Например, ИП подал уведомление на УСН, но не указал объект налогообложения — доходы или доходы минус расходы. В итоге ИП думал, что находится на УСН, а налоговая инспекция потребовала отчетность и налоги по общему режиму. Налоговики не смогли определить объект налогообложения УСН и посчитали уведомление ошибочным.

Индивидуальному предпринимателю нужно указать в форме:

- Фамилию, имя и отчество.

- Момент перехода на УСН.

- Объект налогообложения.

- Контактный телефон.

- Код налоговой инспекции — это цифровой код, определяющий конкретную налоговую инспекцию.

- Признак налогоплательщика — он указан в примечаниях к форме 26.2-1.

- Год, когда подается уведомление.

- Некоторые другие реквизиты, например данные представителя, если он подает уведомление, ИНН.

Сохраните доказательство уведомления о переходе на УСН. Это может быть расписка с перечнем документов, поданных при регистрации, или экземпляр формы 26.2-1 с отметкой о принятии. Если налоговая инспекция предъявит вам претензии, вы сразу же сможете доказать свою правоту и избежать лишней волокиты.

Но что делать, если подтверждающих документов нет, и доказать, что уведомление было, нечем?

Если в 2021 году вы планируете перейти на упрощённую систему налогообложения (УСН) или "упрощёнку" с момента регистрации ООО или ИП, подать уведомление в налоговую нужно в момент постановки на учет или в течение 30 дней после регистрации. В противном случае для перехода на УСН придется ждать начала следующего года.

Уведомление о переходе на УСН подается на бланке по форме 26.2-1, форма для ИП и ООО одинаковая. Порядок заполнения зависит только от момента, когда вы подаете уведомление - в момент регистрации бизнеса, в течение 30 дней после нее или перед началом следующего года.

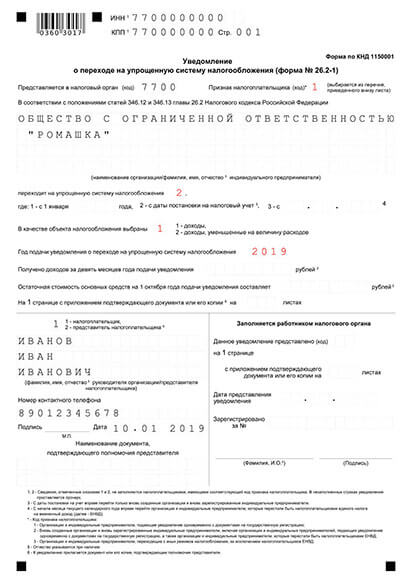

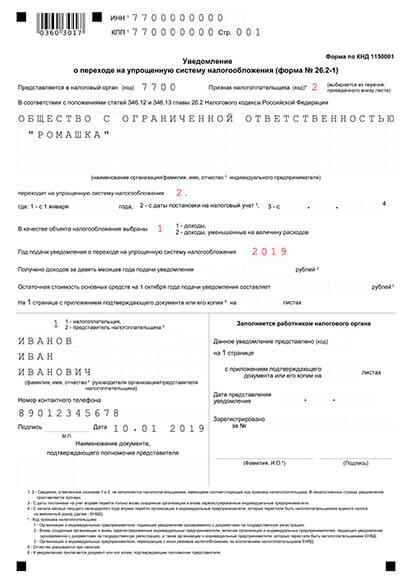

1. Форма уведомления о переходе на УСН (форма 26.2-1)

Вы можете скачать бланк и заполнить его на компьютере, заполнить от руки или сформировать автоматически уже заполненное уведомление в нашем сервисе.

Уведомление о переходе на УСН

Уведомление о переходе на УСН

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненные документы и инструкцию по подаче

Требования к заполнению заявления

- При заполнении на компьютере нужно использовать шрифт Courier New, размер 18 pt

- Заполнять от руки можно только чёрными чернилами и печатными буквами

- Подписывать уведомление нужно в присутствии инспектора ФНС. Сделать это может либо предприниматель, либо руководитель ООО. Остальные лица, в том числе учредители ООО, имеют право подписи только при наличии доверенности.

- Официально требуется 2 экземпляра, но мы рекомендуем подготовить один дополнительный.

2. Сроки подачи и образцы заполнения уведомления в 2021 году

2.1 При регистрации ИП или ООО

Если вы хотите сразу начать применять "упрощёнку" для нового ИП или ООО, проще всего подать уведомление вместе с документами на регистрацию.

Советы по заполнению:

- Признак налогоплательщика — 1

- Код даты перехода на УСН — 2

- ИНН и КПП — не заполнять

Образцы зполнения:

Заявление на УСН при регистрации ИП

Заявление на УСН при регистрации ООО

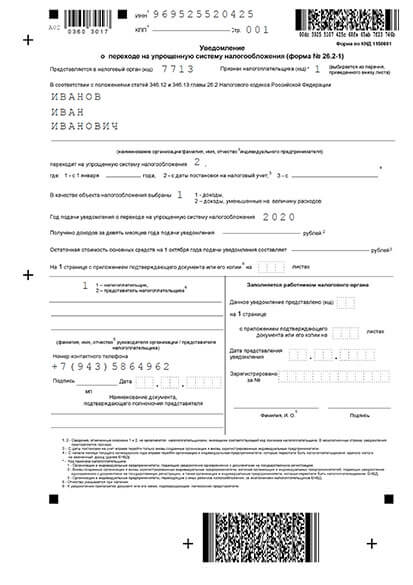

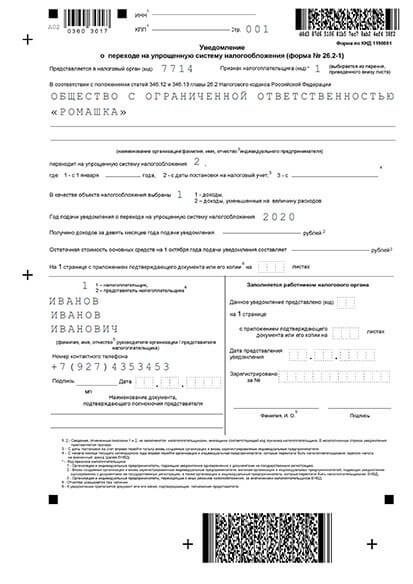

2.2 Подача уведомления в течение 30 дней с момента регистрации или при переходе с ЕНВД

Если вы не уведомили ИФНС о применении УСН в момент регистрации, то у вас есть ещё 30 дней, чтобы сделать это. Подавать уведомление нужно будет в вашу территориальную налоговую, а не в регистрирующую. Узнать адреса налоговых вы можете в нашем сервисе создания документов.

Вам не придётся отчитываться по общей системе налогообложения за те несколько дней, которые прошли от момента регистрации бизнеса до подачи уведомления. УСН будет действовать с даты регистрации.

Если вы не подадите уведомление в течение 30 дней с момента регистрации, перейти на УСН можно будет только с 1 января следующего года. Исключение — переход с ЕНВД. Если вы работали на этой системе и снялись с учёта, как плательщики вменённого налога, то можете перейти на УСН посреди года.

Советы по заполнению:

- признак налогоплательщика — 2

- код даты перехода на УСН для нового бизнеса — 2, при переходе с ЕНВД — 3

Образцы зполнения:

ИП. В течение 30 дней для нового бизнеса

ИП. В течение 30 дней при переходе с ЕНВД

ООО. В течение 30 дней для нового бизнеса

ООО. В течение 30 дней при переходе с ЕНВД

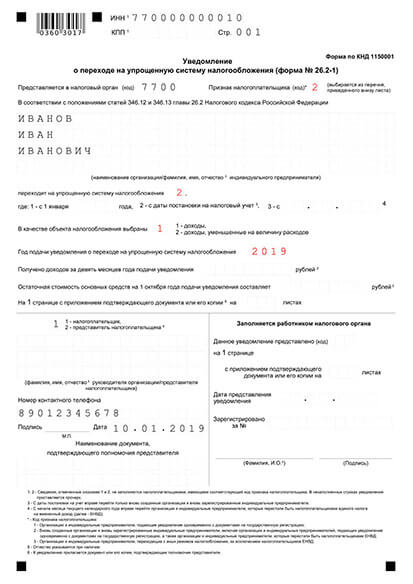

2.3 Переход на УСН со следующего года

Если 30 дней с момента регистрации прошли и вы не работаете по ЕНВД, то перейти на УСН можно только с 1 января следующего года. При этом нужно подать уведомление с 1 октября по 31 января года текущего.

Советы по заполнению:

- признак налогоплательщика — 3

- код даты перехода на УСН — 1

Читайте также: