Расходы на реконструкцию основных средств при усн доходы минус расходы

Опубликовано: 01.05.2024

В налоговом учете расходы на реконструкцию здания являются самостоятельным видом расходов. Они никак не связаны с ранее учтенными затратами на его приобретение.

Компания на УСН может столкнуться с необходимостью реконструкции здания. При этом порядок учета расходов на нее для целей налогообложения имеет некоторые нюансы.

Реконструкция или ремонт?

Для правильного включения расходов в расчет «упрощенного» налога важно определить, что было сделано со зданием — реконструкция или ремонт. В Налоговом кодексе нет четкого определения реконструкции здания. Он указывает, что реконструкцией является переустройство существующих объектов основных средств (ОС), связанное с совершенствованием производства, повышением его технико-экономических показателей. Такие действия выполняют по проекту в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции 1 . Финансовое ведомство считает, что для целей налогообложения следует руководствоваться именно этим определением, а для более детальной конкретизации понятия необходимо обращаться в Минрегион России 2 . Мы же обратимся к Градостроительному кодексу.

Градостроительный кодекс Российской Федерации Статья 1

14) реконструкция объектов капитального строительства (за исключением линейных объектов) — изменение параметров объекта капитального строительства, его частей (высоты, количества этажей, площади, объема), в том числе надстройка, перестройка, расширение объекта капитального строительства, а также замена и (или) восстановление несущих строительных конструкций объекта капитального строительства, за исключением замены отдельных элементов таких конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановления указанных элементов;

Как правило, объекты капитального строительства реконструируют на основании специального разрешения 3 . По окончании работ документы подают на государственную регистрацию прав на объект недвижимости 4 .

Определение ремонта в Налоговом кодексе отсутствует. Исходя из разъяснений чиновников ремонт представляет собой поддержание ОС в рабочем состоянии либо восстановление первоначальных эксплуатационных качеств объектов 5 .

Таким образом, реконструкция и ремонт представляют собой два разных вида выполнения работ. Следовательно, отличается и порядок отражения расходов на них в налоговом учете.

Отражаем в налоговом учете

В налоговом учете расходы на реконструкцию ОС являются самостоятельным видом расходов, никак не связанным с ранее учтенными затратами на приобретение этих объектов 6 . Для включения затрат на реконструкцию в расчет «упрощенного» налога необходимо выполнение следующих условий:

- объект введен в эксплуатацию 7 ;

- ОС используются в предпринимательской деятельности 8 ;

- затраты на реконструкцию оплачены 9 ;

- документально подтвержден факт подачи документов на государственную регистрацию ОС, права на которые подлежат такой регистрации 10 .

Расходы на реконструкцию здания за отчетные периоды (квартал, полугодие и девять месяцев) принимаются к учету равными долями в течение налогового периода (года) 11 . При этом Минфин России уточняет, что затраты на реконструкцию следует учитывать равномерно по мере оплаты в течение того налогового периода, когда работы закончены и реконструированный объект введен в эксплуатацию 12 .

Также отметим, что затраты на приобретение ОС отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм 13 . Поэтому при рассрочках платежей расходы фирмы на реконструкцию объекта недвижимости могут быть признаны для целей расчета «упрощенного» налога в течение нескольких налоговых периодов. То есть, «упрощенцу» не нужно ждать, пока объект будет полностью оплачен 14 .

Заполняем книгу учета доходов и расходов

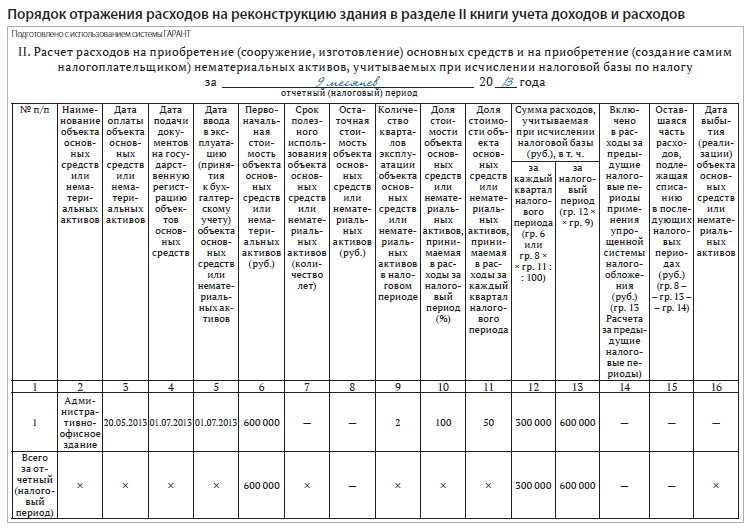

Расходы на реконструкцию здания отражают в разделе II книги учета доходов и расходов 15 . Рассмотрим на примере.

Пример

ООО «Актив» реконструировало свое офисное здание силами сторонней организации. При этом:

- здание приобретено в период применения УСН;

- начало реконструкции — 01.02.2013;

- сумма затрат на реконструкцию — 600 000 руб.;

- оплата затрат на реконструкцию — 20.05.2013;

- начало использования реконструированного здания — 01.07.2013;

документы на государственную регистрацию прав на объект недвижимости поданы 01.07.2013.

В графе 1 указывают порядковый номер операции 16 .

В графе 2 вписывают наименование ОС в соответствии с техническим паспортом, инвентарными карточками и иными документами 17 . Для избежания путаницы советуем указать, что речь идет именно о реконструкции объекта.

В графу 3 заносят дату оплаты расходов на реконструкцию 18 .

В графе 4 указывают дату подачи документов на госрегистрацию прав на объект недвижимости 19 . Подтверждением получения документов на госрегистрацию является соответствующая расписка 20 .

В графе 5 отражают дату ввода объекта в эксплуатацию после его реконструкции 21 .

Графу 6 заполняют по ОС, приобретенным (созданным) при применении УСН. Здесь показывают расходы на реконструкцию объекта. Отражают их в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий 22 :

- ввод объекта в эксплуатацию;

- подача документов на госрегистрацию прав на объект;

- оплата (завершение оплаты) расходов на реконструкцию объекта.

В графе 7 указывают срок полезного использования ОС. По объектам, приобретенным (созданным) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения «упрощенки», данная графа не заполняется 23 . Напомним, что фирма вправе после реконструкции увеличить срок полезного использования объекта (в пределах сроков, установленных для данной амортизационной группы) 24 .

Графу 8 заполняют по ОС, приобретенным (созданным) до перехода на УСН 25 . Расходы отражают в том же порядке, что и в графе 6 данного раздела.

В графе 9 указывают количество кварталов эксплуатации объекта в налоговом периоде 26 .

В графе 10 отражают долю стоимости ОС, принимаемую в расходы за налоговый период 27 . При реконструкции — это 100% 28 .

В графе 11 показывают долю стоимости объекта, принимаемую в расходы в каждом квартале (гр. 10 : гр. 9). Значение данного показателя округляют до второго знака после запятой 29 .

В графе 12 отражают сумму затрат на реконструкцию ОС, включаемую в состав учитываемых расходов за каждый квартал налогового периода 30 :

- по объектам, приобретенным (созданным) и введенным в эксплуатацию при применении УСН — (гр. 6 x гр. 11) : 100;

- по объектам, приобретенным (созданным) до перехода на УСН — (гр. 8 x гр. 11) : 100.

Сумму расходов, относящуюся к каждому кварталу, также отражают в последнее число отчетного (налогового) периода в графе 5 раздела I книги учета доходов и расходов.

В графе 13 показывают сумму учитываемых расходов на реконструкцию за весь налоговый период 31 .

Графы 14 и 15 в данном случае не заполняют, т. к. указанные расходы учитываются полностью в течение налогового периода 32 .

Сноски:

1 п. 4 ст. 346.16, абз. 3 п. 2 ст. 257 НК РФ

2 письмо Минфина России от 15.02.2012 № 03-03-06/1/87

3 п. 2 ст. 51 ГрК РФ

4 ст. 131 ГК РФ; Федеральный закон от 21.07.1997 № 122-ФЗ

5 письма Минфина России от 13.12.2010 № 03-03-06/1/772, от 14.10.2010 № 03-03-06/1/647

6 подп. 1 п. 1 ст. 346.16 НК РФ

7 подп. 1 п. 3 ст. 346.16 НК РФ

8, 9, 13 подп. 4 п. 2 ст. 346.17 НК РФ

10 абз. 12 п. 3 ст. 346.16 НК РФ

11 абз. 8 п. 3 ст. 346.16, ст. 346.19 НК РФ

12 письма Минфина России от 20.04.2010 № 03-11-06/2/62, от 28.01.2008 № 03-11-04/2/14, от 20.08.2007 № 03-11-04/2/205

14 письма Минфина России от 03.04.2012 № 03-11-11/115, от 12.01.2010 № 03-11-06/2/01

15 утв. приказом Минфина России от 22.10.2012 № 135н

16 п. 3.5 Порядка заполнения книги учета доходов и расходов, утв. приказом Минфина России от 22.10.2012 № 135н (далее — Порядок)

17 п. 3.6 Порядка

18 п. 3.7 Порядка

19 п. 3.8 Порядка

20 п. 6 ст. 16 Федерального закона от 21.07.1997 № 122-ФЗ; Приложение 1 к приказу Минюста России от 01.07.2002 № 184

21 п. 3.9 Порядка

22 абз. 4 п. 3.10 Порядка

23 п. 3.11 Порядка

24 абз. 2 п. 1 ст. 258 НК РФ

25 п. 3.12 Порядка

26 п. 3.13 Порядка

27 п. 3.14 Порядка

28, 32 подп. 1 п. 3, абз. 8 п. 3 ст. 346.16 НК РФ

29 п. 3.15 Порядка

30 п. 3.16 Порядка

31 п. 3.17 Порядка

Расходы на изготовление проектной документации в связи с модернизацией и реконструкцией основных средств увеличивают их первоначальную стоимость и учитываются при налогообложении в рамках УСН с объектом "доходы минус расходы", даже если реконструкция (модернизация) была начата в период применения УСН с объектом "доходы", а завершена после изменения объекта налогообложения.

Затраты на оплату технологического присоединения реконструируемых энергопринимающих устройств, объектов по производству электроэнергии к действующим электросетям не учитываются при определении базы по налогу, уплачиваемому в рамках УСН с объектом "доходы минус расходы".

Вопрос: ООО до 2013 г. применяло УСН с объектом налогообложения "доходы". В данный период ООО приобрело недвижимое имущество (далее - помещение).

В 2012 г. была произведена предоплата контрагентам:

- за изготовление проектной документации на реконструкцию и модернизацию помещения;

- за подготовительные работы по технологическому присоединению энергопринимающих устройств ВРУ.

С 01.01.2013 ООО перешло на УСН с объектом налогообложения "доходы, уменьшенные на величину расходов". На 01.01.2013 остаточная стоимость помещения для целей налогового учета не определялась.

В 2013 г. произведена окончательная оплата за вышеперечисленные работы и подписаны акты приема-передачи выполненных работ.

Вправе ли ООО в 2013 г., после ввода помещения в эксплуатацию, учесть указанные расходы в расходах на реконструкцию и модернизацию основных средств, учитываемых при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН, в том числе:

- в размере осуществленной в 2012 г. частичной предоплаты поставщикам по работам, начатым в 2012 и сданным в 2013 г.;

- в размере погашенной в 2013 г. задолженности перед поставщиками за выполненные и принятые в 2013 г. работы?

Вправе ли организация, применяющая УСН, учесть расходы на реконструкцию и модернизацию помещения, осуществленные в 2013 г., с момента ввода помещения в эксплуатацию?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 21 августа 2013 г. N 03-11-06/2/34289

Департамент налоговой и таможенно-тарифной политики рассмотрел письма по вопросу применения упрощенной системы налогообложения и сообщает следующее.

В соответствии с пп. 1 п. 1 ст. 346.16 Налогового кодекса Российской Федерации (далее - Кодекс) налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении объекта налогообложения уменьшают полученные доходы на расходы, связанные с приобретением, сооружением и изготовлением основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений п. п. 3 и 4 вышеуказанной статьи Кодекса).

Согласно п. 4 ст. 346.16 Кодекса в состав основных средств включаются основные средства, которые признаются амортизируемым имуществом в соответствии с гл. 25 Кодекса, а расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств определяются с учетом положений п. 2 ст. 257 Кодекса.

При этом п. 2 ст. 257 Кодекса предусмотрено, что первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

К работам по модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами. К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

Исходя из вышеизложенного расходы на изготовление проектной документации на модернизацию и реконструкцию основных средств, по мнению Департамента, относятся к расходам, увеличивающим первоначальную стоимость основных средств. Такие расходы учитываются налогоплательщиком, применяющим упрощенную систему налогообложения, в порядке, предусмотренном п. 3 ст. 346.16 Кодекса.

Согласно пп. 1 п. 3 ст. 346.16 Кодекса расходы на реконструкцию и модернизацию основных средств, произведенные в период применения упрощенной системы налогообложения, принимаются с момента ввода этих основных средств в эксплуатацию. В течение налогового периода вышеуказанные расходы принимаются за отчетные периоды равными долями.

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, учитываются в расходах с момента документально подтвержденного факта подачи документов на регистрацию указанных прав (п. 3 ст. 346.16 Кодекса).

Согласно пп. 4 п. 2 ст. 346.17 Кодекса расходы на реконструкцию и модернизацию основных средств, учитываемые в порядке, предусмотренном п. 3 ст. 346.16 Кодекса, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам, используемым при осуществлении предпринимательской деятельности.

Учитывая изложенное, организация, применяющая упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении объекта налогообложения расходы на реконструкцию и модернизацию основных средств учитывает в вышеуказанном порядке после ввода этих основных средств в эксплуатацию.

В аналогичном порядке учитываются также и расходы в случае, если реконструкция (модернизация) объекта недвижимого имущества была начата в налоговом периоде, в котором организация применяла упрощенную систему налогообложения с объектом налогообложения в виде доходов, а завершена была в период применения упрощенной системы налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Перечень расходов, учитываемых при определении налоговой базы налогоплательщиками, применяющими упрощенную систему налогообложения и выбравшими в качестве объекта налогообложения доходы, уменьшенные на величину расходов, установлен п. 1 ст. 346.16 Кодекса.

Расходы в виде платы за технологическое присоединение реконструируемых энергопринимающих устройств, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, присоединенная мощность которых увеличивается, к действующим электрическим сетям непосредственно не связаны с приобретением, сооружением, изготовлением, а также доведением данных объектов до состояния, в котором они пригодны для использования.

При этом вышеназванные расходы не включены в перечень расходов, установленный п. 1 ст. 346.16 Кодекса.

Исходя из этого налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, не вправе учитывать вышеназванные расходы в составе расходов при определении налоговой базы по данному налогу.

В перечень расходов (статья 346.16 НК РФ), которые может учесть плательщик налога УСН, входят расходы на приобретение, сооружение и изготовление основных средств, а также на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение. Расходы на приобретение ОС значительны, поэтому ошибки в учете могут дорого обойтись налогоплательщику. Посмотрим, как правильно учесть расходы.

Основные средства — это часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг), для управления организацией или сдачи в аренду, сроком полезного использования (СПИ) более 12 месяцев. Первоначальную стоимость объекта для отнесения к основным средствам для целей бухучета организация устанавливает самостоятельно — нижнюю границу стоимости можно установить не выше 40 000 рублей.

Налоговый учет ОС ведут только упрощенцы на УСН «доходы минус расходы». В состав ОС включается имущество, которое признается амортизируемым в соответствии со ст. 346.16 НК РФ. Должны соблюдаться следующие условия:

- имущество находится в собственности или является неотделимым улучшением арендованного имущества;

- имущество используется для получения дохода;

- срок полезного использования превышает 12 месяцев;

- первоначальная стоимость ОС превышает 100 000 рублей (40 000 рублей — до 2016 года);

Налоговый кодекс предписывает включать в первоначальную стоимость объекта ОС расходы на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования. Дополнительные расходы, которые включаются в первоначальную стоимость ОС, — это расходы на госпошлину, монтаж, ремонт (если приобретенное ОС требует ремонта) и так далее.

Теперь посмотрим, как правильно отнести основные средства на налоговые расходы

Если организация работает на УСН «Доходы», стоимость купленных или созданных ОС не списывается в расходы. Если же объект налогообложения «доходы минус расходы», стоимость имущества уменьшает налоговую базу. Для этого важно выполнение следующих условий:

- ОС введено в эксплуатацию ;

- оплачено поставщику;

- поданы документы на регистрацию (для ОС, требующих государственной регистрации);

- расходы документально подтверждены, а имущество фактически используется в деятельности для получения дохода.

Помните, что для ОС, приобретенных во время применения УСН, и для ОС, приобретенных в период до применения УСН, порядок признания в расходах разный.

Сначала разберем ситуацию, когда основное средство приобретается в период применения УСН

Алгоритм признания в расходах для таких ОС:

- следим за выполнением всех вышеперечисленных условий;

- определяем, сколько отчетных дат осталось до конца года (это 31.03, 30.06, 30.09, 31.12);

- делим первоначальную стоимость ОС на количество отчетных дат, оставшихся до конца года;

- получившуюся после деления сумму включаем в расходы последними числами отчетных периодов.

Пример 1.

15 августа приобрели компьютер стоимостью 60 000 рублей, оплатили его поставщику и стали использовать в предпринимательской деятельности. До конца года две отчетных даты: 30 сентября и 31 декабря. Этими двумя датами по 30 000 рублей (60 000 руб. / 2 = 30 000 руб.) включаем стоимость компьютера в расходы.

Срок полезного использованния объекта ОС не влияет на порядок учета. В том числе, если приобретенный объект уже был в эксплуатации у другой компании.

Пример 2.

В декабре 2020 года приобретено оборудование стоимостью 38 000 руб. Его транспортировка, монтаж и настройка обошлись в 10 000 рублей. В итоге первоначальная стоимость ОС составила 48 000 руб. Монтаж оборудования закончился в январе 2021 года, и тогда же оборудование было введено в эксплуатацию и стало использоваться в предпринимательской деятельности.

48 000 руб. /4 = 12 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря 2021 года в расходы будет включено по 12 000 рублей.

Теперь рассмотрим порядок учета стоимости основных средств, приобретенных до перехода на упрощенку

Основные средства, приобретенные до перехода на УСН принимаются к учету по остаточной стоимости. Определим остаточную стоимость ОС по данным налогового учета по состоянию на начало первого года применения УСН. Она определяется:

- при переходе с ОСНО — цена приобретения (сооружения, изготовления) – амортизация, начисленная по данным налогового учета;

- при переходе с ЕНВД — цена приобретения (сооружения, изготовления) – амортизация, начисленная по данным бухучета.

Если имущество на момент перехода на УСН не оплачено полностью, к учету нужно принять лишь оплаченную часть остаточной стоимости. Для этого распределите сумму оплаты между остаточной стоимостью и амортизационными отчислениями по формуле:

Остаточная стоимость ОС для отражения в учете = Остаточная стоимость ОС на дату перехода / Первоначальная стоимость ОС × Оплаченная часть стоимость ОС

Включение в расходы стоимости ОС, приобретенных до перехода на УСН, зависит от срока полезного использования. Речь идет о том сроке, который установлен при вводе объекта в эксплуатацию, а не о том, который осталось доработать. В зависимости от срока полезного использования возможны три ситуации.

- При сроке полезного использования до 3 лет включительно остаточная стоимость ОС включается в расходы в течение первого календарного года применения УСН равными долями на дату окончания каждого отчетного периода: 31 марта, 30 июня, 30 сентября и 31 декабря.

Пример 3.

При приобретении копировального аппарата установлен срок полезного использования 3 года.

1 января 2020 года организация перешла на УСН. Остаточная стоимость копировального аппарата по данным налогового учета равна 42 000 рублей.

Организация отразит в расходах 31 марта, 30 июня, 30 сентября и 31 декабря 2020 года по 10 500 рублей (42 000 руб. /4 = 10 500 руб.) при условии, что отсутствует задолженность перед поставщиком копировального аппарата.

- При сроке полезного использования свыше 3 лет и до 15 лет включительно в первый год применения УСН включается в расходы 50% остаточной стоимости ОС, во второй год — 30% и в третий год — 20%. Отнесение на расходы производится равными долями: 31 марта, 30 июня, 30 сентября и 31 декабря.

Пример 4.

1 января 2020 года организация перешла с ОСНО на УСН. Остаточная стоимость автомобиля со сроком полезного использования 4 года (48 месяцев) на 1 января 2020 года составила 600 000 рублей. В течение 2020 года в расходах учитывается 50% остаточной стоимости автомобиля.

600 000 руб. × 50% = 300 000 руб.

300 000 руб. / 4 = 75 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря включается в расходы по 75 000 руб.

В течение 2021 года в расходах учитывается 30% остаточной стоимости автомобиля.

600 000 руб. × 30% = 180 000 руб.

180 000 руб. / 4 = 45 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря включается в расходы по 45 000 руб.

В течение 2022 года в расходах учитывается 20% остаточной стоимости автомобиля.

600 000 руб. × 20% = 120 000 руб.

120 000 руб. / 4 = 30 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря включается в расходы по 30 000 руб.

- При сроке полезного использования свыше 15 лет остаточная стоимость ОС включается в расходы равными долями последними числами отчетных периодов в течение первых 10 лет применения УСН.

Пример 5.

1 января 2020 года организация перешла с ОСНО на УСН. До перехода на УСН организация приобрела здание, остаточная стоимость которого на 01.01.2020 составила 10 млн рублей.

В течение 10 лет, с 2020 года по 2029 год, организация включит в расходы остаточную стоимость ОС последними числами отчетных дат (31 марта, 30 июня, 30 сентября и 31 декабря) равными долями по 10 000 000 руб. / 10 лет / 4 = 250 000 рублей.

При переходе с ОСНО на УСН дополнительно появляется обязанность восстановить налог, принятый к вычету. НДС восстанавливается не целиком, а пропорционально остаточной стоимости ОС в последнем квартале перед переходом и учитывается среди прочих расходов.

Пример 6.

Организация на ОСНО в 2016 году приобрела производственную линию стоимостью 500 000 рублей, в том числе НДС 20%. НДС в размере 100 000 рублей (500 000 × 20%) был полностью принят к вычету. С 01.01.2020 организация переходит на УСН. Остаточная стоимость объекта ОС на момент перехода составляет 300 000 рублей.

НДС нужно восстановить в сумме 60 000 рублей (100 000 рублей × 300 000 рублей / 500 000 рублей).

Выручку от реализации и выбытия основного средства нельзя уменьшить на любые расходы, связанные с его выбытием. То же самое, если выбытие ОС произошло по причинам, которые не зависят от организации: похищение, пожар, затопление и т.п., а расходы на его приобретение списаны не полностью.

Пример 7.

В 1 квартале организация приобрела сооружение стоимостью 1 млн рублей, выполнив все условия, необходимые для включения в расходы стоимости ОС. 31 марта в расходах учтено 1 000 000 / 4 = 250 000 рублей.

1 апреля этого же года сооружение уничтожено стихией. В этом случае организация не сможет учесть в расходах оставшиеся 750 000 рублей, так как не выполняется одно из условий для признания расходов: ОС перестало использоваться в деятельности организации.

Как быть, когда основные средства приобретается в рассрочку?

Стоимость имущества, приобретенного в рассрочку, можно списывать на затраты по мере оплаты. Но учитывать уплаченную сумму сразу в текущем квартале нельзя — ее надо разделить по оставшимся до конца года отчетным периодам. То есть поступать по аналогии с тем, как если бы учитывали полностью полученное ОС. Если же до конца года задолженность погасить не удастся, то неоплаченные части переходят на следующий год и учитываются в том же порядке.

Разберем этот алгоритм на примерах.

Пример 8.

2 сентября 2020 года организация приобрела в рассрочку, приняла к учету и стала использовать в своей деятельности катер стоимостью 3 600 000 рублей, оплатив при этом продавцу 600 000 рублей. По условиям договора организация должна ежеквартально погашать задолженность в сумме 600 000 рублей. Рассмотрим, в каком размере будут учитываться в расходах затраты на приобретение катера.

30 сентября 2020 года в расходы включается половина оплаченной суммы 600 000 рублей / 2 = 300 000 рублей. Оставшаяся половина учитывается в расходах 31 декабря 2020. Кроме того, в 4 квартале 2020 года организация перечислит еще 600 000 рублей, которые тоже должны быть учтены в расходах. В итоге 31 декабря 2020 года организация отразит в расходах 300 000 руб. + 600 000 руб. = 900 000 руб.

В 2021 году организация ежеквартально перечислит продавцу катера по 600 000 рублей.

600 000 рублей, уплаченные в 1 квартале, будут отнесены на расходы равными долями — по 150 000 рублей = 600 000 руб. /4, последними числами четырех отчетных дат: 31 марта, 30 июня, 30 сентября и 31 декабря.

600 000 рублей, уплаченные во 2 квартале, будут отнесены на расходы равными долями по 600 000 руб. / 3 = 200 000 руб. последними числами трех отчетных дат 30 июня, 30 сентября и 31 декабря.

600 000 рублей, уплаченные в 3 квартале, будут отнесены на расходы равными долями по 600 000 руб./ 2 = 300 000 руб. последними числами двух отчетных дат 30 сентября и 31 декабря.

600 000 рублей, уплаченные в 4 квартале, будут отнесены на расходы единовременно 31 декабря.

В результате в 2021 году в расходах учитывается:

31 марта: 150 000 рублей

30 июня: 150 000 + 200 000 = 350 000 рублей

30 сентября: 150 000 + 200 000 + 300 000 = 650 000 рублей

31 декабря: 150 000 +200 000 + 300 000 + 600 000 = 1 250 000 рублей

С приобретением разобрались. Осталось выяснить, что произойдет при выбытии основных средств

Стоимость выбывающих объектов ОС, которая была недоамортизированна , подлежит списанию с бухучета организации. Операция формируется на дату выбытия проводками: Дт 02 Кт 01 и Дт 91 КТ 01.

Разные основания выбытия ОС могут повлечь разные налоговые последствия.

Рассмотрим несколько ситуаций. Прежде всего, нужно отделить случаи выбытия ОС, при которых происходит передача права собственности от тех случаев, когда право собственности не передается.

В случаях, когда право собственности на объект основных средств не передается (ликвидировано, похищено, уничтожено стихией и т д.), расходы восстанавливать не нужно и подавать уточненные декларации тоже.

Когда происходит передача права собственности (продажа, дарение, передача в уставный капитал другой организации и т д.), расходы на приобретение ОС не придется восстанавливать в следующих случаях:

- передача права собственности на ОС со сроком полезного использования до 15 лет включительно произошла по истечении 3 и более лет после окончания года, в котором стоимость ОС включена в расходы.

- передача права собственности на ОС со сроком полезного использования более 15 лет произошла по истечении 10 и более лет после окончания года, в котором стоимость ОС включена в расходы.

В остальных случаях расходы на приобретение (сооружение, изготовление и т д.) ОС придется исключить из налоговых расходов, включив вместо них амортизацию, начисленную по правилам Главы 25 НК РФ. Пересчитать налоговую базу нужно за весь период пользования объектом. Ту часть стоимости, которая не будет отнесена на расходы путем начисления амортизации, учесть для целей налогообложения УСН не получится.

При этом необходимо подать уточненные декларации по УСН за все налоговые периоды, в которых база пересчитывается и доплатить налог в бюджет. Также надо доплатить пени за период просрочки и внести исправления в КУДиР за текущий год.

Пример 9.

15 апреля 2020 года организация приобрела ноутбук за 72 000 рублей и включила в расходы 30 июня, 30 сентября и 31 декабря 2020 по 24 000 рублей. При принятии ОС на учет установлен срок полезного использования 36 месяцев.

5 мая 2021 года ноутбук продан за 60 000 рублей. Как изменятся расходы организации в 2020-2021 гг?

Вместо 72 000 рублей в расходах следует отразить амортизацию, которая ежемесячно составит 72 000 руб. / 36 мес. = 2 000 руб.

По итогам 1 полугодия 2020:

- Исключаются из расходов затраты на приобретение ОС в сумме 24 000 руб.

- Включается в расходы амортизация в сумме 2 000 руб.

Итого расходы по итогам полугодия 2020 года уменьшатся на 22 000 руб.

По итогам 9 месяцев 2020:

- Исключаются из расходов затраты на приобретение ОС в сумме 24 000 руб. × 2 = 48 000 руб.

- Включается в расходы амортизация за июнь-сентябрь в сумме 2 000 руб. × 4 = 8 000 руб.

Итого расходы по итогам 9 месяцев 2020 года уменьшатся на 40 000 руб.

По итогам 2020 года:

- Исключаются из расходов затраты на приобретение ОС в сумме 24 000 руб. × 3 = 72 000 руб.

- Включается в расходы амортизация за июнь-декабрь в сумме 2 000 руб. × 7 = 14 000 руб.

Итого расходы по итогам 2020 года уменьшатся на 58 000 руб. — на эту же сумму увеличится налоговая база.

Необходимо доплатить налог в сумме 58000 руб. × 15% = 8 700 руб, пени и подать уточненную декларацию по УСН за 2020 год.

В расходах 2021 года с января по май следует учесть амортизацию в сумме 2 000 руб. ежемесячно.

Вопрос о том, можно ли при продаже ОС учесть в расходах его остаточную стоимость, — спорный. Из кодекса прямо не следует, что этого делать нельзя, но Минфин и ФНС считают, что это запрещено, так как перечень расходов при УСН ограничен, и такой вид расходов, как остаточная стоимость ОС, в нем не предусмотрен. Суды решают этот вопрос по-разному — иногда упрощенцам удается доказать, что они имели право списать и амортизацию, и остаточную стоимость ( решение Арбитражного суда Ямало-Ненецкого автономного округа от 06.02.2018 по делу № А81-8554/2017 , постановление Арбитражного суда Центрального округа от 23.06.2017 № Ф10-1838/2017 по делу № А54-5594/2016 ).

Учет основных средств при УСН «Доходы»

Упрощенцы, которые выбрали УСН «Доходы» не могут учитывать никаких расходов для целей налогообложения. Поэтому уменьшить налог за счет расходов, связанных с приобретением ОС, тоже не могут. Но это не значит, что объекты основных средств можно игнорировать — вести учет все-таки придется.

Остаточная стоимость основных средств важна как критерий или ограничение, позволяющее перейти на УСН и применять его. Соблюдать его должны все упрощенцы, независимо от выбранного объекта налогообложения. Порог остаточной стоимости ОС в 2020 году составляет 150 млн рублей и рассчитывается по данным бухучета.

При продаже ОС организации и предприниматели на УСН 6% учитывают поступления от реализации в общем порядке.

Автор статьи: Наталья Сорокина, эксперт сервиса Контур.Бухгалтерия

Малому и среднему бизнесу – о новых законах и свежих разъяснениях Минфина: кому подойдет УСН, какие доходы и расходы будут учитываться при определении налоговой базы

Кто может использовать УСН?

Упрощенная система налогообложения (УСН) – это один из специальных налоговых режимов, который подразумевает особый порядок уплаты налогов и облегченный налоговый учет. Он ориентирован на представителей малого и среднего бизнеса.

Условия применения УСН следующие:

- средняя численность работников за налоговый (отчетный) период – менее 100 человек;

- доходы налогоплательщика (ИП или организации) по итогам налогового периода не превышают 150 млн руб.;

- остаточная стоимость основных средств налогоплательщика – менее 150 млн руб.;

- доля участия организации в других организациях составляет менее 25%;

- у организации отсутствуют филиалы.

В ст. 346.12 НК РФ перечислены категории налогоплательщиков, которые не имеют права использовать УСН. К ним относятся банки, инвестиционные фонды, ломбарды и подобные организации.

Федеральным законом от 31 июля 2020 г. № 266-ФЗ введен переходный налоговый режим для субъектов малого и среднего бизнеса 1 .

1. Были внесены изменения в ст. 346.13 НК РФ, в соответствии с которыми:

- при превышении доходов налогоплательщика в 150 млн руб., но не более чем на 50 млн руб.;

- если средняя численность работников налогоплательщика превысила 100 человек, но не более чем на 30 человек, – он не теряет право на применение УСН. Таким образом, устанавливается «переходный период». Налогоплательщик обязан перейти на ОСН при превышении доходов в 200 млн руб. и численности работников в 130 человек (профессиональный налоговый вычет позволяет доход от профессиональной деятельности ИП, применяющего ОСН, уменьшить на расходы, связанные с получением этого дохода, – читайте об этом в статье «Как предпринимателю сэкономить на уплате НДФЛ»).

2. В п. 2 ст. 346.18 НК РФ установлено, что если по итогам отчетного периода сумма расходов превышает сумму доходов, то применительно к этому периоду налоговая база принимается равной нулю.

В чем преимущества использования УСН?

Преимуществом УСН является освобождение от налогов, уплачиваемых в связи с применением общей системы налогообложения:

- налога на прибыль организации (НДФЛ в отношении доходов от предпринимательской деятельности для ИП) – за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- налога на имущество организаций (однако сохраняется обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость);

- НДС.

УСН можно разделить на два вида в зависимости от объекта налогообложения, которым могут быть:

- доходы организации (ИП);

- доходы, уменьшенные на величину произведенных расходов («доходы минус расходы»).

Налоговые ставки зависят от выбранного объекта налогообложения. Если им являются «доходы минус расходы», налоговая ставка составляет 15% (п. 2 ст. 346.20 НК РФ). При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15% в зависимости от категории налогоплательщика. Для предпринимателей, выбравших объект налогообложения «доходы минус расходы», действует «правило минимального налога»: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов (п. 6 ст. 346.18 НК РФ).

Для объекта налогообложения «доходы» налоговая ставка ниже – всего 6%. Но на деле налогоплательщик, использующий эту ставку, уплатит в бюджет больше.

Ниже мы ответим на основные вопросы предпринимателей, выбравших объект налогообложения «доходы минус расходы», которые возникают у них при применении УСН.

УСН «доходы минус расходы»: что является доходами?

К доходам налогоплательщика на УСН относится большинство полученных им денежных средств. Их принято делить на две группы: доходы от реализации и внереализационные доходы.

К доходам от реализации относятся:

- выручка от реализации продукции собственного производства, работ и услуг;

- выручка от реализации ранее приобретенных товаров;

- выручка от реализации имущественных прав.

К внереализационным доходам относят поступления, не являющиеся доходами от реализации, указанные в ст. 250 НК РФ:

- доходы от долевого участия в других организациях;

- доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- доходы от сдачи имущества в аренду или субаренду;

- доходы прошлых лет, выявленные в отчетном периоде, и др.

Некоторые доходы «упрощенцев» не учитываются при определении объекта налогообложения. Они перечислены в ст. 251 НК РФ. К ним относятся, например:

- имущество, полученное в форме залога или задатка. При этом если продавец удерживает плату за поставленный товар из средств полученного задатка, то соответствующие суммы следует включить в налоговую базу по УСН на дату проведения зачета (удержания) средств в счет погашения задолженности за реализованный товар 2 ;

- имущество, полученное в качестве вклада в уставный капитал или совместную деятельность;

- суммы, поступившие посреднику при исполнении обязательств по договору комиссии, агентскому договору или договору поручения (за исключением посреднического вознаграждения);

- деньги и имущество, полученные по кредитному договору или договору займа (в том числе по договору цессии новым кредитором) в порядке погашения основного долга;

- имущество, полученное налогоплательщиком в рамках целевого финансирования. При этом налогоплательщику следует вести раздельный учет доходов (расходов), полученных (произведенных) в рамках такого финансирования;

- капитальные вложения арендатора в форме неотделимых улучшений арендованного имущества;

- проценты по вкладам в банках, получаемые индивидуальными предпринимателями;

- дивиденды. Полученные «упрощенцем» дивиденды не учитываются и при определении предельного размера доходов для применения УСН.

Расходы на УСН: что можно учесть?

Перечень расходов, определяемых при УСН, является закрытым:

- расходы на приобретение основных средств и нематериальных активов, их ремонт и техническое обслуживание;

- расходы на оплату труда, командировки и обязательное страхование работников;

- расходы на научные исследования и опытно-конструкторские разработки;

- арендные, лизинговые, ввозные таможенные платежи;

- расходы на рекламу;

- расходы на бухгалтерские, аудиторские, нотариальные и юридические услуги;

- суммы налогов и сборов, кроме единого налога на УСН;

- транспортные расходы;

- расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством РФ, услуги по охране имущества и обслуживанию охранно-пожарной сигнализации, приобретение услуг пожарной охраны и иных услуг охранной деятельности;

- расходы на содержание служебного транспорта, а также на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ;

- плата государственному или частному нотариусу за нотариальное оформление документов. Такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

- расходы на канцелярские товары;

- расходы на почтовые, телефонные, телеграфные и другие подобные услуги, на оплату услуг связи;

- судебные расходы, арбитражные сборы и др.

Полный перечень расходов, учитываемых налогоплательщиком на УСН, приведен в ст. 346.16 НК РФ. Все эти расходы напрямую связаны с деятельностью налогоплательщика и соответствуют критериям, установленным ст. 252 НК РФ, – экономической обоснованности и документальной подтвержденности.

Федеральным законом от 22 апреля 2020 г. № 121-ФЗ были внесены изменения в Налоговый кодекс 3 . В подп. 39 п. 1 ст. 346.16 НК РФ закреплено, что расходы на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты для выполнения санитарно-эпидемиологических и гигиенических требований органов государственной власти и местного самоуправления, их должностных лиц в связи с распространением новой коронавирусной инфекции уменьшают доходы при определении объекта налогообложения при УСН. Данная позиция также отражена в Письме ФНС России от 13 августа 2020 г. № СД-4-3/13046@ и Письме Минфина России от 4 августа 2020 г. № 03-03-07/68073 (читайте также: «Расходы на защиту от коронавируса можно учесть при расчете налога на прибыль»).

Каким критериям должны соответствовать расходы?

Основной риск для налогоплательщика при применении УСН «доходы минус расходы» заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации. Если инспекция не согласится с формированием налоговой базы, то, кроме недоимки, будет рассчитана пеня и наложен штраф по ст. 122 НК РФ (20% от неуплаченной суммы налога). Поэтому важно понимать, каким критериям должны соответствовать расходы, помимо наличия в представленном выше перечне.

Учитываемые налогоплательщиком на УСН расходы должны быть одновременно экономически оправданны, документально подтверждены и направлены на получение дохода (п. 1 ст. 252 НК РФ):

Экономическая оправданность расходов и направленность их на получение дохода

Расходы должны быть направлены на получение прибыли, т.е. иметь деловую цель. Например, налогоплательщик может доказать, что расходы на выплаты увольняемых работников являются целесообразными, так как значение имеет деловая цель – намерение получить положительный экономический эффект в связи с увольнением конкретных работников, в том числе вследствие уменьшения или изменения структуры персонала, замены работников; кроме того, выходное пособие выполняет функцию защиты работника от временной потери дохода до трудоустройства 4 .

В случае отсутствия деловой цели налоговый орган, а вслед за ним и суд могут сделать вывод о получении налогоплательщиком необоснованной налоговой выгоды с доначислением соответствующей суммы налога. О необоснованности налоговой выгоды могут свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств 5 :

- невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг (например, среднесписочная численность сотрудников организации – 0 человек, а она оказала услуги на несколько миллионов рублей);

- отсутствие условий, необходимых для достижения результатов соответствующей экономической деятельности, в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуются совершение и учет иных хозяйственных операций;

- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Отметим, что налоговое законодательство не содержит положений, позволяющих налоговому органу при применении ст. 252 НК РФ оценивать произведенные налогоплательщиками расходы с позиции их экономической целесообразности 6 .

Таким образом, обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности 7 .

Документальная подтвержденность расходов

Минфин разъяснил, что под документально подтвержденными расходами понимаются затраты, подтвержденные 8 :

- документами, оформленными в соответствии с законодательством РФ;

- документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

- документами, косвенно подтверждающими расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Затраты налогоплательщиков могут быть обоснованы любыми документами, напрямую или косвенно подтверждающими факт их осуществления, так как Налоговый кодекс не устанавливает конкретный перечень документов, подтверждающих произведенные расходы.

В то же время суд встанет на сторону налогового органа при формальном составлении первичных документов, в которых не отражены действительные хозяйственные операции 9 , либо при представлении документов, по которым невозможно определить, как осуществлялся учет оказанных услуг, каким образом рассчитывалась их стоимость и размер затрат 10 .

Налогоплательщикам также следует учесть, что для подтверждения расходов могут быть использованы документы, составленные в электронном виде и подписанные простой электронной подписью 11 .

Рекомендации налогоплательщику

- Не экономьте на бухгалтерских услугах. Большинство проблем у налогоплательщиков на УСН возникает из-за того, что в компании нет бухгалтера. Без него ошибки при формировании налоговой базы неминуемы, несмотря на то, что налоговый учет на УСН достаточно прост.

- Проверяйте документы и по доходным, и по расходным операциям: соответствие их содержания реальным хозяйственным операциям, наличие реквизитов и правильность их заполнения (даты, номера, подпись и печать при необходимости).

- Откажитесь от учета личных расходов в составе бизнес-расходов. Часто для снижения налоговой нагрузки директор/учредитель/ИП оплачивает личные расходы со счета компании/ИП на УСН (доставку продуктов, лекарств или мебели, ремонт квартиры). А потом возникают проблемы при доказывании обоснованности таких расходов.

1 Федеральный закон от 31 июля 2020 г. № 266-ФЗ «О внесении изменений в главу 26-2 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона “О внесении изменений в часть вторую Налогового кодекса Российской Федерации”».

2 Письма Минфина России от 22 июня 2015 г. № 03-11-06/2/36071; ФНС России от 30 декабря 2014 г. № ГД-4-3/27235@.

3 Федеральный закон от 22 апреля 2020 г. № 121-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

4 Постановление Арбитражного суда Московского округа от 4 марта 2019 г. № Ф05-20094/2017 по делу № А40-8486/2017.

5 Пункт 5 Постановления Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

6 Постановления Президиума ВАС РФ от 9 марта 2011 г. № 8905/10; от 25 февраля 2010 г. № 13640/09.

7 Письмо Минфина России от 30 июня 2020 г. № 03-03-07/56535.

8 Письмо Минфина России от 14 августа 2020 г. № 03-03-06/3/71659.

9 Постановление Арбитражного суда Восточно-Сибирского округа от 25 июня 2020 г. № Ф02-1724/2020 по делу № А74-319/2019.

10 Постановление Арбитражного суда Уральского округа от 6 июня 2019 г. № Ф09-3011/19 по делу № А76-19287/2018.

11 Письмо Минфина России от 13 июля 2020 г. № 03-03-06/1/60739.

- УСН «Доходы» в 2021 году: как отчитываться и сколько платить

- Субсидии на развитие предпринимательства

- Как уменьшить налог УСН

Справочная / УСН

Особый учет основных средств в налоге УСН

В этой статье мы расскажем, какие средства являются основными и как их покупку нужно учитывать в налоге УСН, а также рассмотрим вопросы, которые чаще всего возникают в связи с продажей такого имущества. Для того чтобы было понятнее, будем рассматривать на примерах.

Сначала давайте обозначим, о каких основных средствах идёт речь. Само понятие «основные средства» взято из бухучета, но оно активно используется в Налоговом Кодексе и применяется, в том числе, и к индивидуальным предпринимателям, которые от бухучета вообще освобождены.

Основные средства — товары или имущество, которые используются в деятельности предприятия (не для перепродажи), срок их использования дольше года, и стоят они дороже 100 тысяч рублей. Например, это помещение в собственности, где находится ваш офис или торговая точка, транспорт, офисная техника, инвентарь, оборудование, то есть это все то, что является средством труда и получения прибыли.

Списываем затраты на покупку основного средства

Если вы применяете УСН «Доходы», то списать расходы на основные средства не сможете. Существенно снизить налоговую базу за счёт затрат на основное средство имеют право только фирмы на УСН «Доходы минус расходы».

Кроме того, что расход должен быть подтверждён, экономически обоснован и соответствовать списку в ст. 346.16 НК РФ, должны соблюдаться следующие обязательные условия:

- расходы на покупку должны быть полностью оплачены;

- основное средство должно использоваться в предпринимательской деятельности;

- зарегистрировано право собственности, например, если мы говорим о покупке авто или офиса.

Необходимость такой серьёзной покупки для бизнеса нужно уметь обосновать в случае вопросов налоговиков, иначе расход могут признать неправомерным и как следствие доначислят налог, пени и штраф.

Основное средство списывается по первоначальной стоимости. Определить её несложно, мы просто складываем все фактические затраты на приобретение:

- стоимость основного средства по договору;

- НДС;

- расходы на консультационные услуги, связанные с приобретением;

- таможенные пошлины и сборы;

- гос.пошлина в связи с приобретением;

- если приобретали через посредника, то вознаграждение по посредническому договору.

Расходы на покупку основного средства списываются равными долями в течение одного налогового периода (календарного года) и учитываются на последнее число квартала: на 31 марта, 30 июня, 30 сентября и на 31 декабря. Расходы начинаем списывать в том квартале, на который выпадает последняя из дат: оплаты, введения в эксплуатацию или регистрации права собственности. Получается, что на конец года основное средство полностью учтено в расходах.

Давайте рассмотрим на примере:

25 марта 2021 мы купили автомобиль стоимостью 900 тысяч рублей и зарегистрировали его в ГИБДД 5 апреля 2021 года.

До регистрации в ГИБДД автомобиль использовать нельзя, поэтому первое списание мы отразим в КУДиР на 30 июня 2021 года и учтём при расчёте аванса по налогу УСН за полугодие 300 тысяч рублей (⅓ от 900 000). Затем делаем списания 30 сентября 2021 года на сумму 300 тысяч рублей и 31 декабря 2021 года на сумму 300 тысяч рублей.

Если бы мы купили автомобиль в октябре 2021, а зарегистрировали его в ГИБДД в ноябре 2021, то все 900 тысяч рублей списали бы в расходы на 31 декабря 2021 года.

Если основное средство приобретено до регистрации ИП и используется в бизнесе, можно ли списать в расходы?

Несмотря на то что Налоговый Кодекс не содержит однозначного запрета, контролирующие органы в своих письмах не раз давали разъяснения на этот счёт. Включать в расходы основное средство, купленное до регистрации ИП, предприниматель не вправе. А вот при его реализации необходимо выручку от продажи отразить в доходах УСН и заплатить налог.

Читайте также: