Закрыть ип и открыть ип для перехода на усн

Опубликовано: 16.05.2024

«Клерк» Рубрика Индивидуальный предприниматель

Осуществлять (или не осуществлять) предпринимательскую деятельность в качестве ИП — такое решение каждое физическое лицо принимает самостоятельно. Также оно должно самостоятельно выбрать режим налогообложения (например, УСНО), который будет применяться в отношении осуществляемой предпринимательской деятельности. При этом в течение одного календарного года можно зарегистрироваться в качестве ИП, потом сняться с налогового учета и затем снова зарегистрироваться. Действующее законодательство допускает подобные метаморфозы статуса физического лица. С точки зрения налогового законодательства тоже нет никаких запретов в этой части. Однако есть ряд нюансов, связанных с налогообложением, которые нужно учитывать.

Правила регистрации физического лица в качестве ИП

К сведению. Лист записи в ЕГРИП по форме, утвержденной Приказом ФНС России от 12.09.2016 № ММВ-7-14/481@, ИП в настоящее время могут получить только в форме электронного документа, направляемого на электронную почту, указанную в ЕГРИП и (или) в заявлении, поданном на регистрацию (п. 3 ст. 11 Закона № 129 ФЗ). Бумажные документы, подтверждающие содержание электронных документов, ИП может получить только на основании отдельного запроса.Кроме того, в п. 4 ст. 22.1 данного закона содержатся дополнительные основания, по которым не допускается госрегистрация физического лица в качестве ИП. В частности, она не допускается, если не утратила силу государственная регистрация этого же лица в таком качестве либо не истек год со дня принятия судом решения о признании его несостоятельным (банкротом) в связи с невозможностью удовлетворить требования кредиторов, связанные с ранее осуществляемой им предпринимательской деятельностью, или решения о прекращении в принудительном порядке его деятельности в качестве ИП, либо не истек срок, на который данное лицо по приговору суда лишено права заниматься предпринимательской деятельностью.

Соответственно, государственная регистрация физического лица в качестве ИП утрачивает силу после внесения об этом записи в ЕГРИП, за исключением отдельных случаев (п. 9 ст. 22.3 Закона № 129-ФЗ). Прекращение регистрации в качестве ИП по общему правилу также осуществляется на основании заявления физического лица (п. 1 названной статьи), в срок не более пяти дней с момента его обращения в регистрирующий орган (п. 1 ст. 8 Закона № 129-ФЗ).

Здесь уместно отметить, что положениями Закона № 129-ФЗ не определен минимальный промежуток времени для повторной регистрации физического лица в качестве ИП, если ранее предприниматель утратил такой статус по собственному решению. А если учесть довольно простую процедуру регистрации физического лица (прекращения регистрации) в качестве ИП и небольшие сроки, предусмотренные для этих процедур, получается, что при таких обстоятельствах физическое лицо может неоднократно в течение года приобрести и утратить статус ИП.

Однако использовать этот механизм в целях налоговой оптимизации (например, для смены объекта налогообложения по УСНО в середине года) опасно. Существует ряд налоговых рисков, связанных с повторной регистрацией в качестве ИП.

Расходы, относящиеся к периоду предыдущего предпринимательства

Теоретически эти расходы «упрощенцы» могут учесть при налогообложении после реализации товаров покупателям при условии их оплаты поставщику (пп. 23 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ). Но рассматриваемая ситуация прямо налоговыми нормами не регламентирована. В связи с этим имеет смысл обратиться к Письму от 26.08.2019 № 03-11-11/65270, в котором финансисты рассуждают так.Особенности исчисления налоговой базы при переходе ИП на УСНО с иных режимов налогообложения и при переходе с УСНО на иные режимы налогообложения установлены в ст. 346.25 НК РФ.

Однако порядок учета расходов, произведенных ИП, впоследствии утратившим статус ИП и окончившим ведение предпринимательской деятельности, но решившим ее возобновить, нормами гл. 26.2 НК РФ не регулируется.

Значит, расходы по оплате стоимости товаров, понесенные до прекращения регистрации в качестве ИП, нельзя учесть в налоговой базе по «упрощенному» налогу при повторной регистрации физического лица в качестве ИП.

В общем, Минфин продемонстрировал стандартный подход официальных органов к разрешению неоднозначных ситуаций в сфере налогообложения.Кроме того, п. 7 ст. 3 НК РФ, согласно которому все неоднозначные ситуации подлежат толкованию в пользу налогоплательщиков, еще никто не отменил. Жаль, что официальные органы не всегда пользуются этим правилом.

Расходы, понесенные до предпринимательства

В таких ситуациях чиновники тоже запрещают учитывать подобные затраты при налогообложении. К примеру, в Письме Минфина России от 13.08.2019 № 03-11-11/60923, в котором рассматривался такой вопрос, со ссылкой на п. 2 ст. 346.17 НК РФ отмечено, что ИП вправе учесть в налоговой базе по «упрощенному» налогу только те затраты, которые были понесены им уже после государственной регистрации в качестве ИП. А расходы, произведенные до регистрации лица в качестве ИП, никак не связаны с предпринимательской деятельностью

И на этот раз позиция финансистов, на наш взгляд, справедлива. Причем она отнюдь не нова, ранее подобные разъяснения были даны чиновниками ведомства в письмах от 15.08.2017 № 03-11-11/52240, от 09.12.2013 № 03-11-11/53610, от 26.04.2013 № 03-11-11/14659 и др.

Поэтому в случае, если бизнесмен после утраты статуса ИП намеревается вновь зарегистрироваться в качестве ИП, ему не стоит спешить с оплатой ценностей, которые он будет использовать в дальнейшей предпринимательской деятельности. Учесть подобные траты в налоговых расходах он не сможет. В такой ситуации есть лишь один способ минимизировать фискальные платежи — применять с момента повторной регистрации УСНО с объектом налогообложения «доходы». Сменить объект налогообложения (на «доходы минус расходы» — если есть такая необходимость) можно с начала следующего налогового периода.Открытие-закрытие ИП как основание для смены объекта налогообложения

Выбранный при регистрации объект налогообложения ИП обязаны применять до конца года, то есть до 31 декабря (см. также п. 3, 7 Обзора Обзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства, утв. Президиумом ВС РФ 04.07.2018.).

В силу п. 2 ст. 346.14 НК РФ поменять объект налогообложения можно только со следующего календарного года.

Формально ИП могут поменять объект налогообложения по УСНО и в течение года — например, сначала прекратить регистрацию в качестве ИП, а затем вновь зарегистрироваться, но уже выбрав иной объект налогообложения по УСНО. Однако здесь нужно учесть риски, обозначенные специалистами ФНС еще в Письме от 28.02.2013 № ЕД-3-3/706@. Вот что они пояснили в этом письме.Прежде чем вновь зарегистрироваться в качестве ИП, предприниматель обязан пройти процедуру снятия с учета в налоговом органе. При этом в ст. 84 НК РФ установлены основания, позволяющие налоговому органу снять с учета ИП. В их числе смена объекта налогообложения не значится.

При этом налоговому контролю и привлечению к ответственности за выявленные налоговые правонарушения подлежат физические лица независимо от приобретения либо утраты ими специального правового статуса, занятия определенной деятельностью, перехода под действие отдельных налогов или специальных налоговых режимов. Налоговый контроль в форме налоговых проверок, а также ответственность за налоговые правонарушения направлены на обеспечение исполнения обязанности по уплате налога или сбора, которая прекращается в соответствии с п. 3 ст. 44 НК РФ со смертью налогоплательщика либо с признанием его умершим.Кроме того, существуют отдельные судебные решения (см., например, Постановление ФАС ВВО от 16.07.2012 по делу № А31-5701/2011), определяющие, что под началом ведения предпринимательской деятельности понимается дата первой регистрации в качестве ИП. Это позволяет квалифицировать действия, связанные со снятием с учета и повторной постановкой на учет в качестве предпринимателя, как получение налогоплательщиком необоснованной экономической выгоды.

Таким образом, если налоговики квалифицируют метаморфозы статуса физического лица в качестве действий, направленных исключительно на неправомерную смену объекта налогообложения в течение года, такому предпринимателю, скорее всего, будут доначислены налоги по УСНО в соответствии с ранее применяемым объектом налогообложения.

Перед предпринимателями, решившими прекратить свою деятельность, стоит несколько задач. Если у них есть сотрудники, то им нужно правильно расторгнуть трудовые отношения с ними, чтобы избежать судебных тяжб. Кроме того, важно сохранить документацию и разобраться с обязательствами по налогам.

В числе основных причин закрытия ИП не только добровольное решение предпринимателя, решение суда о принудительной ликвидации ИП или признание предпринимателя банкротом. В последнее время ИП все чаще присматриваются к специальному налоговому режиму для самозанятых — налогу на профессиональный доход. Если их доход не превышает 2,4 млн в год, то они решают закрыть ИП и перейти в статус официальных самозанятых.

Типичные ошибки при закрытии ИП

При закрытии ИП важно многое учесть: рассчитать сотрудников, сдать налоговую отчетность, разобраться с кассой и навести порядок в документах. А если у вас есть работники, то процедура усложнится.

Но иногда предприниматели допускают некоторые ошибки.

1. Игнорирование необходимости сдачи налоговой отчетности

Некоторые предприниматели, закрыв ИП до окончания отчетного периода, забывают сдать налоговую отчетность. При ликвидации ИП возникает обязанность уплатить налоги в течение 15 дней.

2. Нарушение требования о снятии с учета контрольно-кассового аппарата

Кассовый аппарат, который использует предприниматель, следует снять с учета до подачи заявления о закрытии ИП.

3. Уничтожение документации

Многие считают, что после закрытия ИП можно избавиться от документации. Но законодательство обязывает всю бухгалтерскую и налоговую документацию хранить в течение четырех лет (п. 8 ст. 23 НК РФ). Это обезопасит вас от возможных недоразумений и поможет разрешить спорные ситуации в случае проверок со стороны контролирующих органов.

Сроки хранения кадровой документации гораздо дольше — это десятки лет. Она включает в себя трудовые договоры, приказы работодателя о приеме, увольнении работников, личные дела, личные карточки работников (в том числе временных), лицевые счета или расчетные ведомости по начислению заработной платы.

Как закрыть ИП без сотрудников

Процедура прекращения деятельности ИП состоит из нескольких этапов, но она значительно сокращается и упрощается, если вы не являетесь работодателем и не используете в работе онлайн-кассу.

ИП без сотрудников нужно представить в налоговую:

- Заполненное и подписанное заявление о госрегистрации прекращения физлицом деятельности в качестве ИП – форму № Р26001. Заявление удостоверяется подписью заявителя, ее подлинность должна быть засвидетельствована в нотариальном порядке. Хотя это не потребуется в случае, если заявление предоставляется в регистрирующий орган лично с предъявлением документа, удостоверяющего личность.

- Документ об уплате госпошлины в размере 160 руб. Но если документы направляются в электронном формате, в том числе через МФЦ и нотариуса, уплачивать пошлину не нужно.

- Документ, подтверждающий представление сведений в территориальный орган ПФР. Если этот документ не представить, то его предоставит сам территориальный орган ПФР.

Способы отправки документов для закрытия ИП могут быть разными: по почте с объявленной ценностью и описью вложения, через МФЦ, на сайте ФНС или через портал госуслуг.

Этапы закрытия ИП с сотрудниками

Остановимся на пошаговой инструкции для закрытия ИП со всеми необходимыми документами и бланками, которые вам могут понадобиться.

1. Выполните свой долг работодателя — разберитесь с сотрудниками, если они у вас есть

Это значит, что вам нужно рассчитать их, а также сдать отчетность и заплатить за них взносы.

Уведомление службы занятости

Согласно п. 2 ст. 25 Закона РФ от 19.04.91 № 1032-I, о предстоящем сокращении сотрудников нужно в письменном виде предупредить службу занятости — за две недели (по месту жительства ИП).

Установленной формы такого уведомления нет, поэтому оно составляется в произвольной форме. При этом есть целый перечень обязательных сведений о сокращаемых сотрудниках, которые должны быть в нем указаны:

- должность;

- профессия;

- специальность;

- квалификационные требования;

- условия оплаты труда каждого конкретного работника.

Можно отталкиваться от такой формы уведомления.

Предупреждение работников о предстоящем увольнении

Важно, чтобы с уведомлением каждый сотрудник был ознакомлен под подпись.

В трудовых договорах с работниками могут быть прописаны не только сроки предупреждения об увольнении, но и основания и размеры выходного пособия и других компенсационных выплат в случае прекращения трудового договора. Если все эти пункты указаны в документе, то вы обязаны их соблюдать.

По словам Кирилла Кузнецова, управляющего партнера юридического агентства «ЭКВИ», если трудовой договор не содержит сведений о сроках предупреждения об увольнении, то ИП не обязан соблюдать двухмесячный срок уведомления работника, как это установлено для работодателей-организаций.

Если же конкретные сроки уведомления прописаны в тексте трудового договора, то нужно соблюсти именно их. Уведомить нужно всех работников, даже тех, кто находится в отпуске, на больничном или в командировке .

По каждому сотруднику нужно подготовить документы:

- Издать приказ о прекращении трудового договора. Для этого используйте форму № Т-8. Приказ должен быть издан не позднее даты внесения записи о прекращении деятельности в ЕГРИП, так как с этого момента ИП считается прекратившим деятельность. В приказе укажите, что «трудовой договор расторгнут в связи с прекращением деятельности индивидуальным предпринимателем, п. 1 ч. 1 ст. 81 Трудового кодекса РФ». Попросите сотрудников ознакомиться с приказом и поставить под ним подписи.

- Внести запись в трудовые книжки. Она должна соответствовать той записи, которую вы сделали в приказе.

- Внести запись в личную карточку сотрудника. С ней он тоже должен ознакомиться под подпись.

- В день увольнения выдать каждому сотруднику документ о страховом стаже (СЗВ-СТАЖ), справку о доходах (по форме 2-НДФЛ), сведения о трудовой деятельности по форме СТД-Р (выдаются по запросу сотрудника), трудовую книжку.

- Начислите сотрудникам зарплату. Если у них есть неиспользованные отпуска, то и компенсацию за них. Если трудовой договор предусматривает другие компенсации при увольнении, то сэкономить на них не получится — придется платить (Обзор судебной практики Верховного Суда Российской Федерации № 4 (2017) (утв. Президиумом Верховного Суда РФ 15.11.2017)).

По письменному заявлению сотрудника вы обязаны выдать ему заверенные копии документов, связанных с трудовой деятельностью.

Отчитайтесь за сотрудников, заплатите за них взносы

Налоговая инспекция должна получить от вас РСВ и 6-НДФЛ. ФСС — форму 4-ФСС. А ПФР — формы СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД.

После сдачи отчетов необходимо в течение 15 дней уплатить за сотрудников страховые взносы, которые вы насчитали в РСВ и 4-ФСС.

Заявление о снятии с учета в качестве работодателя подается в ФСС только после того, как уволен последний работник (бланк заявления можно скачать на сайте ФСС). Срок снятия — в течение 14 рабочих дней со дня поступления заявления.

Важно помнить, что факт снятия страхователя с регистрационного учета не освобождает его от погашения задолженности по обязательным платежам в ФСС.

2. Не забудьте снять с учета ККТ

Чтобы снять с учета онлайн-кассу при закрытии ИП, нужно подать заявление в ФНС (Приказ ФНС РФ от 29.05.2017 N ММВ-7-20/484@). Это можно сделать лично в налоговой, через интернет — на сайте ФНС, а также в личном кабинете оператора фискальных данных.

Если вы являетесь пользователем Контур.ОФД, ознакомьтесь с подробной инструкцией о том, как снять кассу с учета.

3. Урегулируйте все вопросы с контрагентами

Антон Толмачев, управляющий партнер компании «ЮрПартнерЪ», обращает внимание на то, что перед закрытием ИП, помимо сдачи отчетности, прекращения трудовых отношений с работниками и снятия с учета кассовой техники, обязательно нужно прекратить договорные отношения с контрагентами, выплатить им собственные долги и взыскать с них долги, которые они должны ИП.

Отношения с контрагентами регулируют различные договоры, как обуславливающие деятельность предпринимателя, например, договор аренды, договор обслуживания техники, договор поставки канцелярских принадлежностей, так и договоры, заключенные с контрагентами по непосредственной деятельности предпринимателя.

Эксперт рекомендует все договоры, которые прекращающий свою деятельность ИП не хочет «брать» с собой, расторгнуть перед закрытием предпринимательства.

Необходимо выплатить контрагентам собственные долги и взыскать с них долги, которые должны ИП. Как известно, после закрытия ИП все его долги остаются на физическом лице (бывшем ИП). Когда кредитор готов подождать, не обязательно гасить долг перед закрытием. Но вместе с тем взыскать собственные долги еще в момент работы ИП — это обязательное мероприятие (хотя бы потому, что в этом случае большинство споров будут рассматриваться в арбитражном суде, который гораздо компетентнее в спорах, вытекающих из экономических правоотношений).

4. Уничтожьте печать (при ее наличии)

Законодательство РФ не обязывает ИП иметь печать. Тем не менее ИП никто не запрещает ее иметь.

Только стоит помнить, что после закрытия ИП печать теряет свою юридическую силу, ведь ИП, обозначенный на печати, уже фактически не существует. Поэтому лучше уничтожить печать, чтобы исключить риски ее неправомерного использования третьими лицами.

Важный момент: уничтожение печати оформляется актом, который свидетельствует комиссия. Она может состоять из любых лиц: родственников, знакомых.

5. Подготовьте необходимый пакет документов для закрытия ИП

Какие именно документы потребуются:

- Скачайте на сайте ФНС форму № Р26001 – это заявление о госрегистрации прекращения физлицом деятельности в качестве ИП. Его нужно заполнить.

Обратите внимание на то, что подпись на заявлении должна быть засвидетельствована у нотариуса. Исключение составляет случай, когда предприниматель представляет документы лично и при этом предъявляет паспорт.

- Сформируйте на сайте ФНС квитанцию об уплате госпошлины. Она обойдется вам в 160 руб. Если заявление подается на сайте налоговой или в МФЦ, то оплачивать госпошлину не нужно.

- Представьте в территориальный орган Пенсионного фонда сведения о персонифицированном учете.

Если вы это не сделаете, то территориальный орган сам сделает эту работу за вас: направит налоговой необходимую информацию в электронном виде в рамках межведомственного обмена.

Способы подачи документов в ФНС

Сейчас доступно несколько способов — вы можете выбрать любой удобный:

- лично (нужно будет иметь при себе паспорт);

- через представителя по доверенности, заверенной нотариусом;

- по почте с объявленной ценностью и описью вложения (в этом случае подпись должна быть засвидетельствована нотариально). В соответствующем поле заявления нужно указать ИНН нотариуса. Если это не сделать, то в закрытии ИП могут отказать (Письмо ФНС от 29.03.2018 № ГД-4-14/5962@);

- на сайте ФНС;

- лично или по доверенности в МФЦ;

- через портал госуслуг.

Для формирования документов в электронном виде потребуется квалифицированная электронная подпись.

Инспекция, приняв документы, выдаст (или направит) в ответ расписку в их получении.

Какие документы вы получите от ФНС

С момента получения документов у налоговой есть 5 дней на то, чтобы закрыть ИП. Но это если с вашим пакетом документов всё в порядке.

По факту процедуры вы получите уведомление о снятии с учета и лист записи ЕГРИП.

Обязательства после утраты статуса ИП

Даже утратив статус ИП, вы, как физлицо, продолжаете нести обязательства, взятые на себя во время ведения бизнеса, то есть над вами продолжают висеть долги — их не стоит оставлять непогашенными.

Если при закрытии ИП выяснится, что есть задолженность перед Пенсионным фондом, то ее надо оплатить, так как по закону ИП несет ответственность по долгам и после закрытия.

Кроме того, надо понимать, что ИП — сам себе работодатель, поэтому обязанность обеспечивать себе пенсию и медицинское страхование ложится на него. Предприниматель обязан вносить страховые взносы за себя все то время, пока он имеет статус субъекта предпринимательской деятельности.

Кирилл Кузнецов

Управляющий партнер юридического агентства «ЭКВИ»6. Разберитесь с отчетностью

Если вы применяете «упрощенку», то вы не можете не подать декларацию. Это нужно сделать не позднее 25 числа месяца, следующего за месяцем снятия с учета.

ИП на ЕНВД подают декларацию не позднее 20 числа первого месяца, следующего за месяцем закрытия ИП.

Если вы являетесь пользователем Эльбы, то сервис поможет вам сдать декларацию по УСН или ЕНВД и посчитает страховые взносы после закрытия ИП.

ИП на ОСН подают 3-НДФЛ (в течение 5 дней после внесения записи о закрытии ИП) и декларацию по НДС (до 25 числа месяца, следующего за кварталом, в котором закрылся ИП).

По страховым взносам нужно отчитаться в течение 15 дней после остановки деятельности. Фиксированная часть взносов уменьшится пропорционально дням существования ИП — ее можно посчитать с помощью калькулятора взносов. Нужно будет заплатить дополнительный 1 % пенсионных взносов от суммы, на которую полученный доход превысил 300 000 руб.

7. Закройте расчетный счет

Чтобы разобраться с расчетным счетом, заполните заявление по форме, выданной в банке, который открыл счет.

Часто возникают вопросы о том, можно ли не закрывать расчетный счет в связи с прекращением деятельности ИП. Эксперты в большинстве своем сходятся во мнении, что лучше все-таки закрыть, чтобы избежать претензий со стороны банка и налоговых органов.

Когда нужна помощь юриста в закрытии ИП

По словам Антона Толмачева, управляющего партнера компании «ЮрПартнерЪ», помощь специалиста особенно необходима при закрытии ИП с большими оборотами.

Юрист может оградить как от банальных ошибок, например, неправильно заполненного заявления (в этом случае ФНС откажет в закрытии), так и от более серьезных — если перед закрытием не предпринять необходимых действий по увольнению сотрудников, по снятию с регистрации ККТ.

Эксперт предупреждает, что в этом случае ФНС не только откажет в закрытии, но и может организовать проверку деятельности ИП, а сотрудники, с которыми перед закрытием не прекратили трудовые отношения по всем правилам трудового законодательства, смогут обратиться в суд.

Как закрыть ИП в пандемию

В период пандемии могут вводиться различные ограничения, которые делают невозможным посещение налоговых органов.

В этом случае заявления о прекращении деятельности по

Приложение N 10. Форма N P26001 "Заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя" (форма по КНД 1112512)

Приказ Федеральной налоговой службы от 31 августа 2020 г. N ЕД-7-14/617@ "Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистраци.

В качестве способа представления заявления нужно указать: «В электронном виде без использования электронной подписи заявителя (заявителей)».

К заявлению прилагаются:

- скан-копия или фото страниц документа, удостоверяющего личность;

- фото (селфи) с этим документом, открытым на тех же страницах.

Также нужно будет уплатить в электронном виде пошлину (160 руб.).

Дальнейшее личное взаимодействие с налоговым органом не потребуется.

Налоговый орган даст ответ в течение пяти рабочих дней и направит документы на указанный электронный адрес.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Если решили поменять систему налогообложения, эта статья для вас. Бухгалтеры рассказывают, какие заявления и в какие сроки оформить, чтобы не ошибиться. В статье — примеры для упрощенки, патента и вмененки.

Зачем менять систему налогообложения

Поменять систему налогообложения, Налоговый кодекс:

Есть два повода поменять систему налогообложения: по желанию или по требованию налогового кодекса.

В зависимости от системы размер налогов может отличаться в несколько раз, поэтому одному бизнесу больше подходит патент, другому — упрощенка 15% или 6%.

Магазин закупил запчасти на 70 000 тысяч рублей и продал за 100 000.

Представим, что магазин на упрощенке 6%. Он платит налог с дохода: доход — сто тысяч, налог — 6000, или шесть процентов от ста тысяч.

Теперь посчитаем налог на упрощенке 15%. Налог — это разница между доходами и расходами, которую надо умножить на пятнадцать процентов. Получается, магазин платит 4500 рублей и сокращает налог почти в полтора раза.

У каждой системы свои критерии. Например, индивидуальный предприниматель не вправе работать на патенте, если у него в штате больше пятнадцати сотрудников. Допустим, магазин начинал на патенте, потом увеличил штат, и теперь обязан перейти на другую систему налогообложения.

Штрафы за недоплату налогов — 122-я статья Налогового кодекса

По Налоговому кодексу, компания сама следит, отвечает ли она критериям системы налогообложения. Если нет, придется переходить на другую систему, иначе образуется долг по налогам. А за это полагается штраф.

«Росагро-консалтинг» перешла с общей системы на упрощенку шесть процентов.

Сначала всё было в порядке: «Росагро» отвечала требованиям работы на УСН 6% и платила налоги, сколько нужно.

Потом другая компания выкупила долю в «Росагро» — пятьдесят процентов. В Налоговом кодексе есть требования для упрощенки: доля одной компании в другой должна быть не больше четверти. Выходит, «Росагро» больше не может работать на УСН 6% и обязана перейти на другую систему налогообложения.

«Росагро» не поменяла систему и платила налоги по-старому три года. Через три года налоговая пересчитала налоги «Росагро» так, будто она работает на общей системе налогообложения, и потребовала доплатить 11,8 миллиона рублей.

Судебное дело на Российском налоговом портале

Правила перехода на другую систему

Статьи Дела:

Есть общие правила для смены системы налогообложения, они подходят для любой системы.

Убедиться, что компания подходит под критерии системы налогообложения. Каким компаниям какая система налогообложения подходит — отдельная тема, мы рассказываем об этом в статьях «Дела». Еще можно посмотреть таблицу налоговой: в таблице — сравнение всех систем. Основные критерии:

Заполнить заявление о переходе на другую систему. Заявление — документ, в котором компания говорит налоговой, что хочет перейти на новую систему. Без заявления компания не вправе считать и платить налоги по-новому.

У налоговой два похожих термина: «заявление» и «уведомление». Для патента и вмененки компания заполняет заявление, а для упрощенки — уведомление, по смыслу это одно и то же. Просто знайте, что есть два термина.

Заявление можно заполнять от руки или на компьютере и потом распечатать. Требования налоговой:

- использовать чернила черного, фиолетового или синего цвета;

- нельзя исправлять ошибки в распечатанном или написанном заявлении;

- нельзя распечатывать заявление на одном листе с двух сторон.

Ошибаться в заявлении нельзя. Опечатка — тоже ошибка: если в заявлении «Иваан» вместо «Иван», налоговая вправе вернуть заявление.

Подготовить копии документов. При переходе на упрощенку нужно подтвердить, что бизнес подходит под ее условия. Для этого делаете копии документов:

- декларацию о прибыли;

- справку об остаточной стоимости;

- среднесписочную численность сотрудников;

- данные о доле участия других компаний.

Для перехода на патент и вмененку подтверждающие документы не нужны.

Подождать, пока налоговая поменяет систему. Налоговая рассматривает заявления на патент и вмененку пять рабочих дней. Для упрощенки ждать ответа от налоговой не нужно, но стоит сохранить подтверждения, что подавали заявление. Если подавали заявление лично, подходит копия заявления с отметкой налоговой, если по почте — опись вложений.

Убедиться, что налоговая изменила систему. Способы зависят от того, какую систему вы выбираете. Для патента налоговая выдает патент, это и есть подтверждение. Для ЕНВД — уведомление, а для упрощенки — ничего. Зато можно попросить письмо, где налоговая говорит: «Да, ИП Машкина А.А. на упрощенке 6%».

Для подтверждения о переходе на упрощенку подходит запрос в налоговую. Открываете сайт и в свободной форме пишете, какое письмо нужно от налоговой. Она ответит за тридцать рабочих дней. Пример запроса:

Прошу предоставить информационное письмо (форма 26.2-7), которое подтверждает, что ИП применяет упрощенную систему налогообложения. Объект налогообложения — «Доходы».

ИП Машкина Мария Марьевна,

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

Упрощенка 6% или 15%

Об упрощенке, 346.11-я статья Налогового кодекса

Упрощенка, или УСН — одна из систем налогообложения. Она «упрощенная», потому что компании отчитываются раз в год и платят один налог.

Вопросы и ответы об упрощенке 6%

Упрощенная система бывает двух видов: «Доходы» и «Доходы минус расходы». Они отличаются расчетом налогов.

Любая деятельность, которая приносит прибыль и не является работой по трудовому договору, считается предпринимательской. Чтобы она была законной, нужно зарегистрировать бизнес. Открыв ИП, вы сможете сохранить статус физического лица и легально получать прибыль от продажи товаров, выполнения работ или оказания услуг.

Кто может зарегистрировать ИП?

Зарегистрировать ИП может практически любой желающий. Существует несколько ограничений: дееспособность будущего предпринимателя не должна быть ограничена законом или судом, он не должен состоять на государственной или военной службе. Если гражданин не достиг 18 лет, он может стать ИП только в одном из случаев:

- Он вступил в брак.

- Он получил согласие родителей на предпринимательскую деятельность.

- Есть решение суда (или органа опеки и попечительства) о полной дееспособности гражданина.

Открыть ИП могут даже иностранцы и лица без гражданства, если у них оформлено разрешение на временное проживание или вид на жительство в РФ.

Сколько длится регистрация ИП?

3 рабочих дня со дня подачи заявления. Точную дату готовности решения о регистрации инспекторы указывают в расписке, которую выдают при подаче пакета документов.

Подробнее о процедуре регистрации читайте в статье «Как открыть ИП».

Какое наименование ИП может использовать для работы?

Официальным наименованием ИП может быть только его реальное ФИО с припиской «индивидуальный предприниматель». Например, ИП Иванов Иван Иванович.

Именно имя указывается во всех документах, имеющих юридическую силу: договорах, чеках, отчётности и т.д. Конечно, можно, например, придумать название с логотипом для своего магазина и зарегистрировать его как товарный знак, но это название не будет официальным.

Можно ли зарегистрировать ИП не по месту прописки?

Можно, если у вас нет прописки (постоянной регистрации). Во всех остальных случаях регистрация ИП осуществляется только по адресу постоянного местожительства, указанному в паспорте. По этому же адресу определяется налоговая инспекция, в которую нужно будет подавать документы для регистрации, а впоследствии — отчётность.

Даже если гражданин прописан в одном регионе, а ведёт деятельность в другом, регистрация ИП и постановка его на учёт в налоговой всё равно проводятся по месту прописки. Если у вас нет прописки, зарегистрировать ИП можно по месту временного пребывания или фактического проживания, что придётся подтверждать документами.

Бывает ли у ИП юридический адрес?

ИП регистрируется по месту жительства, поэтому его единственным юридическим адресом является адрес постоянной регистрации (прописки). Адрес фактического ведения деятельности потребуется указывать лишь в отдельных случаях. Например, при работе на ЕНВД или при оформлении документов на приём товара.

Должен ли ИП регистрировать устав?

Нет, для деятельности ИП устав, договор и иные учредительные документы не нужны — их регистрируют только юридические лица.

Куда подавать документы для регистрации ИП?

Документы для регистрации ИП подаются в налоговую инспекцию: лично, через представителя или онлайн.

В некоторых регионах есть налоговые инспекции, которые занимаются только постановкой на учёт и закрытием субъектов предпринимательской деятельности. Например, в Москве таковой является Межрайонная ИФНС № 46. Зарегистрировав ИП, налоговая сама сообщит о новом предпринимателе в районную инспекцию, отделения Росстата и Пенсионного фонда.

Если отдельной инспекции по регистрации предпринимателей в вашем регионе нет, документы на регистрацию ИП нужно передать в районную ИФНС по месту прописки.

Какие налоги платить?

Это зависит от режима налогообложения, который вы выберете. По умолчанию применяется общая система налогообложения (ОСНО), предполагающая выплату налогов на доходы физических лиц (НДФЛ), на добавленную стоимость (НДС) и на имущество.

На спецрежимах, которые доступны не всем ИП, вместо вышеперечисленных выплачивается один или два налога. Подробнее можно узнать в статье «Всё о налоговых режимах».

Выбор системы налогообложения также влияет на график сдачи отчётности.

Когда и как можно выбрать налоговый режим?

Для выбора ОСНО предпринимать ничего не нужно — её применят автоматически.

Перейти на ЕНВД можно в течение 5 рабочих дней с момента фактического начала работы, подав в налоговую инспекцию заявление по форме № ЕНВД-2.

Для перехода на патентную систему нужно подать в налоговую инспекцию заявление по форме № 26.5-1 сразу вместе с документами на регистрацию или позднее — за 10 дней до начала работы по патенту.

Для применения УСН в налоговую инспекцию подается уведомление по форме № 26.2-1. Чтобы сразу работать на «упрощенке», уведомление нужно подать вместе с документами на регистрацию ИП или в течение 30 дней после фактической регистрации. Если не уложиться в эти сроки, перейти на УСН можно будет только с нового года.

Как получить регистрационные номера ФСС и ПФР?

В Пенсионный фонд регистрирующая инспекция сама направляет сведения о новом ИП. Уведомление с регистрационным номером фонд направит почтой по адресу регистрации ИП.

Как получить коды статистики?

Коды статистики нужны для открытия счёта в банке, для заполнения отчетности и уплаты налогов. Эти коды оформляются в виде информационного письма Росстата. Получить такое письмо можно самостоятельно на официальном сайте территориального подразделения Росстата по номеру ОГРНИП или ИНН.

Нужна ли предпринимателю печать?

Законодательного требования иметь печать для ИП нет. Заверять документы можно просто подписью. Из этого правила есть только одно исключение: печать нужна, если ИП принимает деньги за свои услуги по бланкам строгой отчётности.

Тем не менее, если бизнесмен хочет, можно завести печать. Для этого достаточно обратиться в фирму, предоставляющую услуги по изготовлению штампов. Регистрировать печать в каких-либо ведомствах или реестрах не нужно.

Обязательно ли открывать счёт в банке?

Нет, необязательно. ИП может получать оплату от клиентов наличными, а оплачивать налоги или платить поставщикам — по квитанции в отделении банка.

Несмотря на это, расчётный счёт в банке — это удобно, потому что можно:

- Платить налоги и оплачивать счета через интернет-банк.

- Безопасно хранить свои деньги (счета ИП попадают под систему страхования вкладов).

Кроме того, на наличные расчёты с другими ИП и организациями установлен лимит: не более 100 000 рублей по каждому договору, в то время как для безналичных расчётов нет таких ограничений.

Может ли ИП иметь сотрудников?

Предприниматель может нанимать сотрудников по трудовым договорам. Ограничения по максимальной численности персонала устанавливает только применяемая система налогообложения. Например, на УСН или ЕНВД число работников не должно превышать 100 человек, а при работе по патенту — 15. Если численность персонала станет выше лимита, ИП утратит право на применение режима и должен будет перейти на общую систему налогообложения.

Наём работников потребует от ИП регистрации в статусе работодателя в ПФР и в ФСС. Заранее делать это не нужно, оповестить фонды нужно будет при подписании трудового договора с первым из сотрудников.

Как платить фиксированные взносы?

Платить фиксированные взносы нужны на протяжении всего существования ИП. Они состоят из двух частей: обязательной и дополнительной.

Обязательная часть взносов не зависит от фактического получения доходов и ежегодно индексируется. Её важно оплатить до 31 декабря текущего года. В рамках этого срока платить можно, как удобно: разовым платежом или по частям и в любое время года. В год регистрации ИП и в год прекращения деятельности обязательный взнос пропорционален количеству дней, в течение которых статус ИП был действителен.

Дополнительная часть фиксированного взноса зависит от полученного предпринимателем дохода без учёта расходов. Дополнительный взнос выплачивается в размере 1 % от с суммы доходов в год, превышающей 300 000 рублей, до 1 апреля года, следующего за расчётным.

Временная приостановка деятельности (например, на подготовительных этапах деятельности или в случае сезонного бизнеса) не освобождает ИП от оплаты взносов.

Кого и как оповещать о начале деятельности?

В большинстве случаев, о фактическом начале деятельности никого уведомлять не нужно. Обязанность сообщать об этом предусмотрена лишь для небольшого перечня видов деятельности — в целях защиты прав потребителей.

Например, о начале работы в сфере социальных услуг нужно уведомить Росздравнадзор, при оказании транспортных услуг — Ространснадзор, об оказании бытовых услуг и начале торговой деятельности следует сообщить в Роспотребнадзор.

Уведомления в контролирующие органы направляется до начала фактической деятельности.

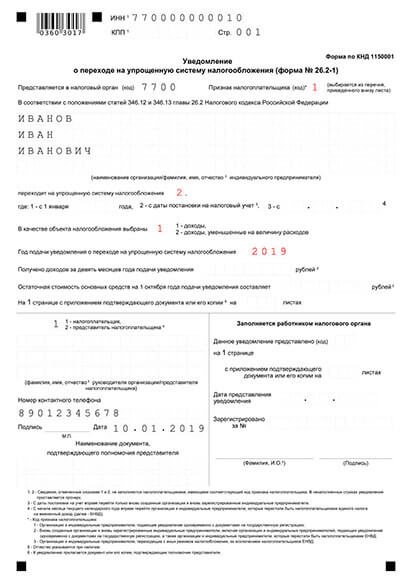

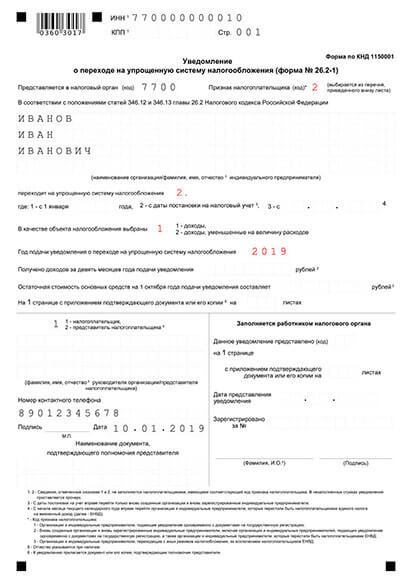

Уведомление о переходе ИП на УСН при регистрации

Пример заявления о переходе ИП на УСН при регистрации - Создать уведомление

Заявление о переходе ИП на УСН в течение 30 дней после регистрации

Образец уведомления о переходе на УСН в течение 30 дней после создания ИП

1. Как заполнить уведомление о переходе ИП на УСН

При любом варианте для уведомления налоговой в 2021 году используется утвержденный бланк по форме 26.2-1, но способ заполнения отличается.

Не смотря на рекомендательный характер бланка уведомления, не стоит искать ему альтернативу. ФНС может не принять заявление в другом формате.

Бланк уведомления о применении УСН можно распечатать и заполнить от руки либо внести информацию на компьютере. Важно заполнить бланк без помарок, ошибок и исправлений, в противном случае ФНС может не принять документ. Бланк о переходе на УСН одностраничный, заполнять нужно только поля, по которым имеется информация.

Особенности заполнения уведомления на УСН при подаче в момент регистрации индивидуального предпринимателя в 2021 году:

- ИНН: заполняйте только при наличии.

- КПП: не заполняйте, на стадии регистрации у вас его ещё нет.

- Код налогового органа: укажите код вашей территориальной ИФНС, в которой вы будете стоять на учете. Код можно уточнить на сайте ФНС.

- Признак налогоплательщика: проставьте код “1”, означающий подачу заявления в момент регистрации индивидуального предпринимателя.

- Наименование ИП: пропишите свои ФИО, как в паспорте, заглавными буквами.

- Код перехода: после фразы “Переходит на упрощенную систему…” проставьте значение “2” — оно означает применение УСН с даты постановки на учет.

- Код объекта налогообложения: выберите вариант исчисления налога — если удобнее “Доходы”, то проставьте “1”, а если “Доходы минус расходы”, укажите “2”.

- Получено доходов: оставьте пустым.

- Остаточная стоимость: заполнять не нужно.

- Статус заявителя: проставьте код “1”, если уведомление подает сам налогоплательщик, или код “2”, если его представитель. В первом случае также заполните дату и поставьте подпись.

- Данные представителя: в случае подачи заявления представителем укажите его данные и номер нотариальной доверенности.

- Количество листов и сопроводительных документов: заполните только в случае, если прикладываете доверенность представителя.

Остальные поля заполняет сотрудник инспекции при приеме заявления.

2. Как подать заявление о применении УСН в налоговую

Существует три способа, как в 2021 году можно подать уведомление о переходе индидвидуального предпринимателя на УСН:

- Лично в ИФНС: принести распечатанный и заполненный бланк уведомления. Также подать уведомление может представитель при наличии доверенности.

- Ценным письмом с описью вложений по почте: заверьте нотариально подпись на заявлении перед отправкой.

- Электронно: при наличии цифровой подписи, вы можете подать уведомление через сайт ФНС.

При личной подаче в ИФНС необходимо подготовить два экземпляра уведомления, а московские инспекции требуют три экземпляра. Один бланк вам вернут с отметкой налоговой. Рекомендуем его сохранить: он является вашим подтверждением своевременного уведомления и может пригодиться при возникновении споров с ФНС.

Переход на “упрощенку” является уведомительным, решения инспекции ждать не нужно. Вы можете вести учет по УСН с первого дня работы. Подтверждение о переходе ФСН также не высылает, но вы можете сами запросить информацию о ходе рассмотрения заявления. Налоговая не вправе отказать в информировании.

Читайте также: