Обезличенный металлический счет усн

Опубликовано: 04.05.2024

- Обезличенные металлические счета: учет при УСН (Здоровенко А.О., "Упрощенная бухгалтерия", N 12, декабрь 2011 г.)

- Нужно ли сообщать об открытии (закрытии) ОМС в налоговый орган, а также во внебюджетные фонды?

![+]()

![–]()

Операции по покупке драгоценных металлов с зачислением на ОМС- Налоговый учет

- Бухгалтерский учет

Обезличенные металлические счета: учет при УСН

Размещение временно свободных денежных средств в целях защиты от инфляции на обезличенных металлических счетах является альтернативой одному из самых распространенных вариантов - банковскому депозиту. Но отсутствие четкой правовой базы по налогообложению операций, осуществляемых с драгоценными металлами, в том числе с использованием обезличенных металлических счетов, чревато возникновением претензий со стороны контролирующих органов.

Доходность такого вложения обусловлена не только выплатой процентов, но и изменением рыночной цены самого драгоценного металла. Хотя на изменении рыночной цены можно не только приумножить свои средства, но и потерять их. Однако это только одна сторона таких счетов. Кроме того, организация может получить заем в драгоценном металле. Для учета таких операций также открывается обезличенный металлический счет. Определение обезличенному металлическому счету дано в Положении Банка России от 01.11.1996 N 50 "О совершении кредитными организациями операций с драгоценными металлами на территории РФ и порядке проведения банковских операций с драгоценными металлами" (далее - Положение). Согласно этому определению обезличенные металлические счета (далее - ОМС) - это счета, открываемые кредитной организацией для учета драгоценных металлов без указания индивидуальных признаков и осуществления операций по их привлечению и размещению.

ОМС открываются банками при осуществлении ими операций и сделок с драгоценными металлами. Отметим, что совершать операции с драгоценными металлами имеют право только кредитные организации, получившие в установленном порядке лицензию ЦБ России на совершение операций с драгоценными металлами (п. 2.1 Положения). Перечень таких операций и сделок, которые имеют право осуществлять банки, содержится в п. 7 Положения. Среди них привлечение драгоценных металлов во вклады (п. 7.2 Положения). При этом вклады могут открывать как физические, так и юридические лица, а сами вклады открываются до востребования или на определенный срок.

ОМС открываются не только при привлечении драгоценных металлов во вклады (счета клиентов), но и при их размещении. На таких счетах драгоценные металлы учитываются в количественном выражении, а также имеют стоимостную балансовую оценку.

Договор ОМС должен содержать перечень операций, проводимых по данному счету, условия зачисления на счет и возврата со счета драгоценных металлов, а также размер и порядок выплаты вознаграждений, связанных с ведением счета.

В большинстве случаев привлечение драгоценных металлов на ОМС осуществляется путем зачисления драгоценных металлов, проданных физическому или юридическому лицу. Но не исключена возможность зачисления драгоценных металлов при их физической поставке, а также перевод драгоценных металлов с одного ОМС на другой.

В аналогичном порядке производится и возврат драгоценных металлов с ОМС: путем совершения сделки купли-продажи драгоценных металлов, числящихся на счете, снятия драгоценных металлов в физической форме, а также перечислением драгоценных металлов на другие ОМС.

Нужно ли сообщать об открытии (закрытии) ОМС в налоговый орган, а также во внебюджетные фонды?

На налогоплательщиков возложена обязанность письменно сообщать в налоговый орган об открытии или закрытии счетов в течение семи дней со дня открытия (закрытия) таких счетов (пп. 1 п. 2 ст. 23 НК РФ). При этом в целях применения законодательства о налогах и сборах под счетом понимаются расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организаций и индивидуальных предпринимателей (п. 2 ст. 11 НК РФ).

Аналогичные обязанности возложены законодательством об обязательном социальном страховании на плательщиков страховых взносов в ПФР и ФСС РФ, при этом понятия счета и в том и в другом случае совпадают (ч. 6 ст. 2, пп. 1 п. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ).

Следовательно, необходимо сообщать в контролирующие органы только о тех счетах, которые открыты на основании договора банковского счета в соответствии с гл. 45 ГК РФ. На основании такого договора банк принимает и зачисляет поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполняет распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (п. 1 ст. 845 ГК РФ). Из этого можно сделать вывод, что объектом договора банковского счета являются денежные средства.

Как уже было сказано выше, ОМС открываются банками для осуществления операций по привлечению во вклады, т.е. по договору банковского вклада, драгоценных металлов (гл. 44 ГК РФ). А поскольку объектом договора ОМС являются драгоценные металлы, то обезличенные металлические счета имеют различные признаки со счетами, предусмотренными п. 2 ст. 11 НК РФ и ч. 6 ст. 2 Федерального закона от 24.07.2009 N 212-ФЗ, следовательно, требование о сообщении об открытии (закрытии) счетов не распространяется на ОМС.

Операции по покупке драгоценных металлов с зачислением на ОМС

Сложности налогообложения данных операций у лиц, применяющих УСН, связаны с неурегулированностью вопроса в порядке определения сумм дохода. Как мы уже отметили выше, доход вкладчика может складываться из двух составляющих. Непосредственно суммы процентов, начисляемых на вклад (если их выплата предусмотрена договором), и разницы между ценой покупки и продажи драгоценного металла. И если включение процентного дохода в состав внереализационных доходов не вызывает сомнения (п. 1 ст. 346.15, п. 6 ст. 250 НК РФ) в момент зачисления их на счет организации (п. 1 ст. 346.17 НК РФ), то момент признания организацией дохода от роста рыночной цены драгоценного металла не так ясен.

В своем письме от 31.03.2010 N 03-11-06/2/45 Минфин России приводит ссылку на Инструкцию ЦБ России от 06.12.1996 N 52, согласно которой банк производит переоценку ОМС по мере установления текущих учетных цен. И предлагает налогоплательщикам также производить переоценку, применяя порядок, установленный п. 11 ст. 250 НК РФ в отношении имущества в виде валютных ценностей.

По нашему мнению, позиция финансового ведомства не основана на нормах законодательства о налогах и сборах. Так, во-первых, Инструкция ЦБ России распространяется только кредитными организациями, да и то в части бухгалтерского, а не налогового учета. Во-вторых, с принятием Федерального закона от 10.12.2003 N 173-ФЗ драгоценные металлы больше не относятся к валютным ценностям. В-третьих, положениями Налогового кодекса установлены особенности признания доходов и расходов по операциям с драгоценными металлами только для банков (ст.ст. 290, 291 НК РФ).

Следовательно, переоценка драгоценных металлов не производится. Однако следование такой позиции, возможно, приведет к спорам с налоговыми органами, и ее отстаивание придется вести в судебном порядке. В настоящее время арбитражная практика по данному вопросу отсутствует.

Еще одной особенностью операций по размещению драгоценных металлов на ОМС является то, что, хотя данная операция по своему экономическому смыслу схожа с банковским депозитом, к ней не применяются положения, согласно которым не учитываются в доходах и расходах денежные средства, перечисленные на депозитный счет и возвращенные с него, за исключением сумм начисленных процентов, так как в основе операций с размещением драгоценных металлов лежат сделки по их купле-продаже (п. 8.1 Положения).

Следовательно, в момент закрытия ОМС происходит продажа золота, в связи с чем возникает доход от реализации (п. 1 ст. 346.15, ст. 249 НК РФ), который может быть уменьшен на расходы по оплате драгоценного металла (пп. 23 п. 1 ст. 346.16, пп. 2 п. 2 ст. 346.17 НК РФ).

Специальный порядок отражения в бухгалтерском учете операций с драгоценными металлами, учитываемыми на ОМС, для организаций, не являющихся банками, нормативными документами по бухгалтерскому учету не установлен.

На наш взгляд, хотя сами драгоценные металлы, приобретенные не для осуществления обычных видов деятельности, не относятся к финансовым вложениям на основании п. 3 ПБУ 19/02 "Учет финансовых вложений", размещение драгоценных металлов на ОМС можно рассматривать в качестве финансового вложения (аналогично депозитному вкладу), поскольку при указанном размещении выполняются все условия принятия к учету объекта в качестве финансового вложения, перечисленные в п. 2 ПБУ 19/02. При этом не имеет значения, предусмотрено ли начисление процентного дохода по такому договору или нет, т.к. организация, размещая таким образом свои свободные денежные средства, рассчитывает в том числе на рост цен, т.е. на увеличение своих экономических выгод.

Действующими нормативными документами по бухгалтерскому учету не предусмотрен пересчет стоимости драгоценных металлов исходя из их рыночной стоимости, следовательно переоценку драгоценных металлов, учитываемых на ОМС, в бухгалтерском учете организация не производит.

Что касается учета процентов, выплачиваемых в граммах драгоценного металла, то порядок их оценки для небанковских организаций не установлен. Полагаем, что такую оценку можно производить по текущим учетным ценам, установленным ЦБ РФ на дату начисления процентов.

Доходы в виде процентов по ОМС признаются прочими доходами ежемесячно на последнюю дату отчетного месяца (п.п. 7, 10.1, 16 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99).

Сумма поступлений от продажи золота также признается прочим доходом организации (п.п. 7, 16 ПБУ 9/99). Стоимость проданного золота признается прочим расходом организации (п.п. 11, 14.1, 16 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 N 33н).

Организация приобрела 31 марта у банка 1000 граммов золота (по установленному банком курсу - 1300 руб./г) с зачислением приобретенного золота на ОМС сроком на 3 месяца до 30 июня. По вкладу начисляются проценты в граммах золота (с точностью до 0,1 г) по ставке 4,35% годовых. По истечении срока вклада золото, включая начисленные проценты, было продано обратно банку по цене 1355 руб./г.

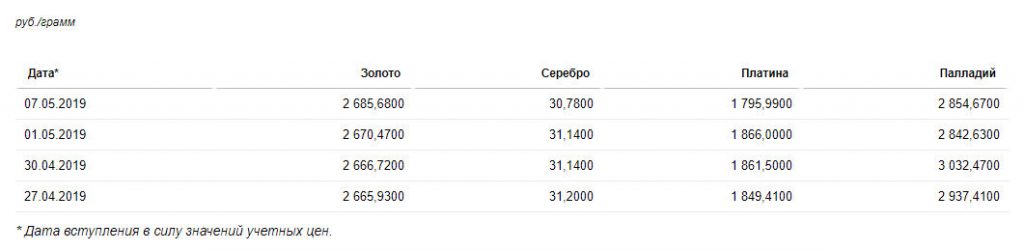

Учетные цены ЦБ РФ на 30 апреля - 1357,71 руб./г, на 31 мая - 1383,41 руб./г, 30 июня - 1359, 40 руб./г (см. таблицу 1).

Инвестпривет, друзья! Поговорим сегодня о том, что такое обезличенный металлический счет, каковы его плюсы и минусы, как открыть и как закрыть ОМС и как вообще на нем заработать. Частично я уже затрагивал этот вопрос в статье об инвестициях в золото. Но решил подробнее рассмотреть именно аспект открытия счета для покупки и продажи «бумажного» золота, поскольку ОМС более востребованы, чем слитки или монеты.

Каким образом можно вкладываться в драгметаллы

Есть три основных способа вложиться в драгоценные металлы, в том числе в золото. Первый – просто пойти и купить слиток. В Сбербанке, например, это можно сделать без проблем. Любой каприз слиток за ваши деньги.

Звучит просто, но тут начинаются проблемы. Во-первых, ликвидность. Слиток продать сложновато, банки часто занижают стоимость покупки, а в ювелирку его примут только как лом по соответствующей цене. Во-вторых, слиток придется где-то хранить. Где-то – это в сейфе дома или в банке. А это расходы. Ну и в-третьих, при покупке золота вам придется уплатить НДС 20%. То есть доходность такой «инвестиции» уже на старте минус 20%.

Отмены НДС на золото в 2019 году вроде как не планируется, так что…

Второй способ покупки драгметаллов – покупка инвестиционных монет. Тут много есть подводных камней, и новичкам в это дело лучше не лезть. Но в принципе можно не кисло навариться. Однако монеты придется где-то хранить, а между покупкой и продажей может пройти порядочно времени.

Третий способ, на мой взгляд, более оптимальный, открыть ОМС – обезличенный металлический счет. Это как вклад в банке, только в золоте, серебре, платине или палладии. И без процентов, но со своими моментами.

Открытие ОМС практичней, чем покупка слитков. Не нужно тратиться на сейф, трястись над сохранностью слитка. Да и продать ОМС (закрыть счет) намного проще. Меньше спрэд. И не нужно платить НДС.

Как работает ОМС

Теперь подробнее о том, что представляет собой ОМС. Технически это такой же вклад, как депозит в долларах или рублях. Но фактически это инвестиционный инструмент. Вы покупаете «бумажное» золото (или серебро), ждете, пока оно подрастет, а затем продаете его с прибылью.

ОМС можно открыть практически в любом банке. Можно даже онлайн, например, в Сбербанке. Вы подписываете дистанционно договор обезличенного металлического счета, выбираете «валюту» – золото / серебро / платина / палладий – и становите обладателем драгоценных металлов.

Вы в любой момент можете докупить нужное количество металла, организовать продажу с обезличенного металлического счета активов любого объема (в пределах суммы накоплений, естественно). Покупка возможна буквально с 1 грамма.

Но есть свои особенности, которые не стоит забывать.

Действует ли страховка

Одним из главных недостатков ОМС является то, что на металлические счета не распространяется действие страховки АСВ. Обычные расчетные счета и вклады застрахованы в АСВ – в случае закрытия банки вкладчики получат возмещение в пределах 1,4 млн рублей. Владельцы же ОМС компенсации не увидят.

Налогообложение

НДС 20% при покупке / продаже ОМС платить не нужно. Однако с прибыли, полученной на металлическом счете, нужно будет уплатить НФДЛ. Например, вы купили золото на 600 тысяч рублей, продали за 700 тысяч. Со 100 тысяч платите 13% – 13000 рублей.

Большинство банков являются налоговыми агентами – они сами исчисляют НДФЛ и переводят его куда надо. Но некоторые – нет, и тогда вам сам нужно будет заполнить декларацию, рассчитать налог и перечислить его в ФНС.

Обязанности уплачивать подоходный налог не возникает в двух случаях:

- если ОМС был активен более 3 лет вне зависимости от типа металла и его суммы;

- если в течение года вы продали металла на сумму меньше 250 тысяч рублей.

При этом заполнять декларацию и подавать ее в ФНС всё равно надо. Крайний срок – 31 апреля следующего года. Например, вы продали серебра с обезличенного металлического счета 21 ноября 2018 года на сумму 300 тысяч рублей, из которой 50 тысяч рублей – это чистая прибыль. Значит, до 31 апреля 2019 года нужно подать декларацию 2-НДФЛ в ФНС и уплатить в виде налога 6500 рублей.

Разновидности металлических счетов

Чаще всего, говоря об обезличенных металлических счетах подразумевают золото (Au). Действительно, «бумажное» золото (причем 999 пробы!) – это основной актив, который, если суди по отзывам, покупают на ОМС.

Но в то же время большинство банков, предлагающих услугу по открытию ОМС, позволяют покупать:

- Серебро (Ag) – динамика цен на него более подвержена изменениям, чем на золото, поэтому его больше любят спекулянты, чем традиционные инвесторы. В то же время минимальная цена покупки серебра намного ниже, чем того же золота, поэтому многие начинающие инвесторы в ОМС предпочитают начинать скупку металлов именно с серебра.

- Платина (Pt) – среди инвесторов платина не пользуется особой популярностью. Как, впрочем, и среди ювелиров. Этот металл практически не используется для украшений, а находит применение в промышленности. И цены на него формируются, соответственно, в связи с промышленными потребностями.

- Палладий (Pd) – аналогично платине, редко используется в ювелирке, но в промышленности на него большой спрос. Особенно в ракетостроении, разработке микропроцессоров и производстве машин Tesla. Сейчас цены на палладий на максимумах и падать, судя по всему, не собираются.

При выборе подходящего вида обезличенных металлических счетов обязательно учитывайте ситуацию на рынке, чтобы не купить драгметалл по завышенной цене. Да и стоит нацелится на долгосрочные вложения – как показывает практика, иногда проходит несколько лет, прежде чем цена достигнет нужного значения, чтобы инвестор мог получить прибыль.

Как устанавливаются цены на ОМС

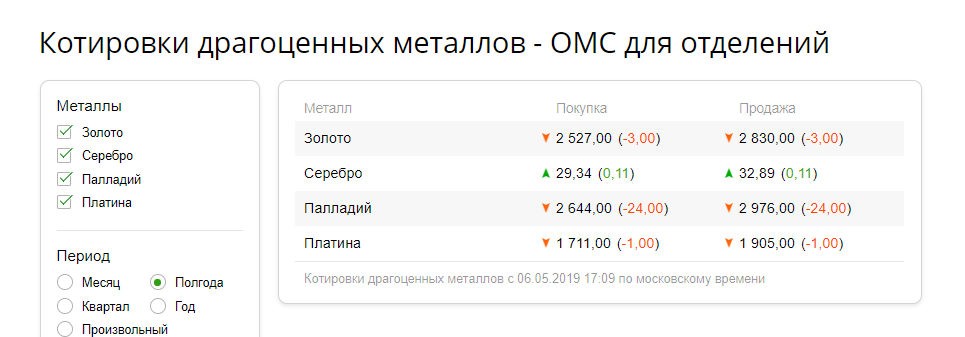

Каждый банк сам устанавливает котировки обезличенных металлических счетов, исходя из коэффициента жадности динамики спроса и предложения. При выставлении цен они исходят из данных Центробанка – также, как и при валютных операциях.

Сам Центробанк тоже не берет цены с потолка. Стоимость драгметалла определяет Лондонская биржа каждое утро по итогам торгов. Измеряется она в долларах за тройскую унцию. Одна тройская унция – это 31,1 грамм. Исторически так сложилось, что именно унции используются ювелирами для измерений веса драгоценных металлов.

Центробанк берет цену золота в долларах, определенную Лондонской биржей, затем делит ее на 31,1 и переводит в рубли по актуальному курсу. Так и образуется рублевая цена за 1 грамм металла.

Посмотреть актуальный курс можно здесь: https://www.cbr.ru/hd_base/metall/metall_base_new.

Затем уже каждый банк, опираясь на цену ЦБ РФ, выставляет свои котировки. Вот, к примеру, курс ОМС в Сбербанке на ту же дату (6 мая 2019 года).

Также учтите, что банк назначает спрэд – разницу между ценой покупки и продажи. Чем больше спрэд, тем менее выгодна сделка и тем дольше придется ждать, пока цена повысится. Поэтому лучше сравнить предложения в нескольких банковских организация и открыть ОМС там, где спрэд меньше всего.

Можно ли обменять ОМС на реальное золото

ОМС – это «бумажный» металл. Если вы купите золото на ОМС, то оно вроде как у вас есть – но его пощупать и забрать нельзя, как и продать в другой банк. И если вы внезапно решите, что неплохо было бы обратить свое бумажное золото в реальное, то вы сможете это сделать.

Правда, с несколькими оговорками:

- вам придется выкупать золото по рыночной цене, которая может отличаться от стоимости ОМС;

- придется уплатить НДС при покупке (+20% к цене);

- нужно будет оплатить транспортировку золота до отделения.

Плюс полученные слитки нужно будет где-то хранить. Дома под подушкой – не вариант. Одна царапина – и слиток теряет полцены. Поэтому нужен сейф.

Короче, не нужно вам слитковое золото или серебро, а тем более палладий или платина, если вы решили открыть ОМС. Металлический счет как раз и призван устранить те недостатки, которые присущи слиткам, в то время позволяет заработать так, как будто вы ими владеете.

Как открыть и закрыть металлический счет

Чтобы произвести открытие обезличенного металлического счета, необходимо заключить с банком соответствующий договор. Некоторые банки, например, Сбербанк и Альфа-Банк позволяют сделать это онлайн, некоторые – только в отделении, к примеру, Газпромбанк. Лучше позвоните по горячей линии в банк и уточните этот момент.

Учтите, кстати, что спрэд может быть разным в отделении и при открытии онлайн.

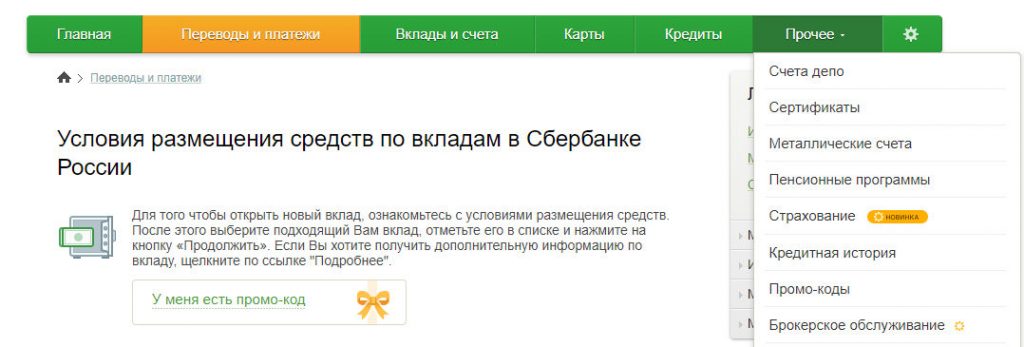

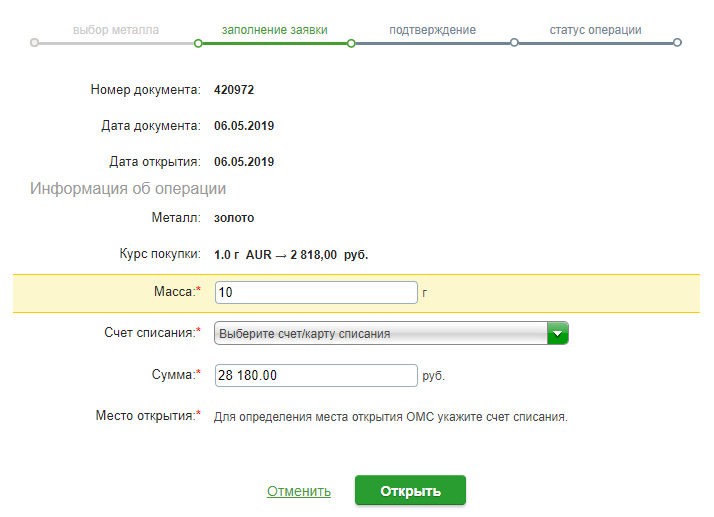

Купить активы на ОМС совсем несложно. На примере Сбербанка:

- открываете личный кабинет Сбербанк онлайн;

- переходите в раздел «Прочее» и выбираете «Металлические счета»;

- выбираете строку «Открытие обезличенного металлического счета»;

- указываете, что именно хотите открыть – золото или там платину;

- кликаете на «Продолжить»;

- выбираете массу либо сумму (одно из них рассчитается автоматом), а также карту или р/с, откуда спишется плата за покупку;

- нажимаете «Открыть», подтверждаете операцию – и всё, вы счастливый обладатель ОМС!

Как видите, ничего сложного. Затем ОМС можно будет пополнять или снимать с него частично деньги.

А вот закрытие обезличенного металлического счета производится только в отделении. Нужно прийти в банк и написать заявление.

С другой стороны, зачем закрывать? Плата за обслуживание ОМС не взимается. Можно просто продать все активы – а счет оставить активным для последующих покупок.

Как заработать на ОМС

Не, ну понятно: чтобы заработать на обезличенных металлических счетах в банке, нужно покупать дешевле и продавать дороже. Но как понять, когда удачный момент для входа на рынок и выход из него и куда вообще пойдет цена золота или серебра?

Конечно, предсказывать курсы драгметаллов – целое искусство, и точный прогноз вам никто не даст. Однако можно знать некоторые закономерности и руководствоваться ими.

Так, золото используют для защиты от падения рубля. Почему так? Я писал выше, что цены на золото устанавливаются на Лондонской биржи в долларах. Если цена тройской унции останется той же, но доллар относительно рубля вырастет, то, следовательно, цена золота относительно рубля тоже вырастет.

Если же рубль укрепляется, то при прочих равных условиях цены на золото падают.

Кроме того, золото – это защитный актив, и когда рынок акций «штормит», то инвесторы ищут убежища в стабильных облигациях или же в золоте. Государства скупают золото перед угрозой кризиса, что тоже двигает цену вверх.

В принципе, это же справедливо для серебра, которое в целом повторяет кульбиты курса золота. Но, так как оно активно используется в промышленности, то при дефиците его цена начинает расти. Следите за добывающими предприятиями – если у них не всё хорошо с добычей, то это может свидетельствовать о приближающемся дефиците.

Но серебра много. А вот платины и палладия не очень. Поэтому, когда их потребность в промышленности растет, то и цены растут. Если предприятия сокращают добычу – цены растут. Если кто-то запускает новое высокотехнологичное производство или если Apple с Теслой открывают завод в Китае – цены растут.

Но это не точно.

Плюсы и минусы ОМС

Итак, выделим основные плюсы и минусы обезличенных металлических счетов. Преимущества:

- инвестиции доступны от небольших сумм – можно купить минимум 1 грамм золота или 5 грамм серебра;

- доход фактически ничем не ограничен – только ростом курса купленного драгметалла;

- отсутствует НДС 20%, как при покупке слитка;

- ОМС не надо нигде хранить – он находится в банке;

- за обслуживание металлического счета комиссия не взимается;

- можно в любой момент купить металл по низкой цене и продать его (частично или полностью);

- есть налоговые льготы;

- можно открыть ОМС онлайн;

- при желании можно поменять бумажное золото на реальное (правда, дорого это очень).

Но отмечу и минусы обезличенных металлических счетов, которые тоже нужно учитывать:

- на ОМС не начисляются проценты;

- такие счета не подпадают под страховую программу ОМС;

- ограниченная ликвидность – вы можете продать бумажные металлы только в тот банк, где открыли счет;

- большие спрэды – иногда приходится годами ждать, чтобы цена «отработала» хотя бы спрэд;

- банк произвольно устанавливает спрэды, и иногда они ой как не справедливы;

- не во всех банках с хорошим курсом доступны операции онлайн;

- налоги иногда платить всё же придется.

Ну и самый главный минус – тут вам доход никто не гарантирует. Цена на драгметалл может как вырасти, так и упасть. Поэтому на инвестициях в ОМС можно как заработать, так и потерять деньги. К этому нужно быть готовым.

А что вы думаете об обезличенных металлических счетах как инвестиционном инструменте? Мой отзыв: заработать можно, но надо знать как и следует готовиться к долгосрочным вложениям. Не на неделю, а на месяцы и годы. Может быть, выгоднее инвестировать в ETF на золото или в акции золотодобывающих компаний? Как вы думаете? Удачи, и да пребудет с вами золото!

ООО (УСН, доходы) имеет обезличенный металлический счет в банке. Надо ли производить переоценку драгметаллов на счете? Если мы реализуем банку драгметаллы, как учесть доход?

Согласно п. 2.4 Положения о совершении кредитными организациями операций с драгоценными металлами на территории Российской Федерации и порядке проведения банковских операций с драгоценными металлами, утвержденного приказом ЦБ РФ от 01.11.1996 г. № 02-400, для банковской организации операции с драгоценными металлами расцениваются как операции по привлечению во вклады и размещению драгоценных металлов.

Банки проводят операции с драгоценными металлами с открытием металлических счетов (п. 9.1 Положения).

Для хранения драгоценных металлов банки открывают металлические счета ответственного хранения.

Для осуществления операций по привлечению во вклады и размещению драгоценных металлов банки открывают обезличенные металлические счета (п. 9.2-9.3 Положения).

Обезличенные металлические счета – это счета, открываемые кредитной организацией для учета драгоценных металлов без указания индивидуальных признаков и осуществления операций по их привлечению и размещению.

Драгоценные металлы, учитываемые на обезличенных металлических счетах, имеют количественную характеристику массы металла (для монет – количество в штуках) и стоимостную балансовую оценку.

На обезличенные металлические счета начисляются проценты (п. 9.9 Положения).

Согласно п. 1 ст. 346.15 НК РФ налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, при определении налоговой базы учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

П.п. 1 п. 1.1 ст. 346.15 НК РФ установлено, что при определении объекта налогообложения не учитываются, в частности, доходы, предусмотренные ст. 251 НК РФ.

В соответствии с п. 11 ст. 250 и п.п. 5 п. 1 ст. 265 НК РФ внереализационными доходами (расходами) налогоплательщика признаются, в частности, доходы (расходы) в виде положительной (отрицательной) курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте (за исключением авансов, выданных (полученных)), в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного Центральным банком РФ.

В письме от 15.08.2012. г. № 03-11-06/2/108 Минфин РФ указал, что согласно п.п. 5 п. 1 ст. 1 Федерального закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» валютными ценностями признаются иностранная валюта и внешние ценные бумаги.

Соответственно, драгоценные металлы, находящиеся на обезличенных металлических счетах в кредитных организациях, не относятся к валютным ценностям.

В соответствии с п.п. 7 п. 4 ст. 271 НК РФ датой получения внереализационного дохода по доходам в виде положительной курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте (за исключением авансов), и положительной переоценки стоимости драгоценных металлов признается дата перехода права собственности на иностранную валюту и драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами, а также последнее число текущего месяца.

Вместе с тем специальная норма, касающаяся признания доходов и расходов, возникающих от переоценки драгоценных металлов, установлена главой 25 НК РФ только для банков (п.п. 19 п. 2 ст. 290 и п.п. 18 п. 2 ст. 291 НК РФ).

Для организаций, не являющихся банками, порядок переоценки драгоценных металлов, в том числе находящихся на обезличенных металлических счетах, для целей налогообложения не установлен.

В связи с этим доходов (расходов) в виде положительной (отрицательной) курсовой разницы в рассматриваемом случае не возникает.

Таким образом, организация, применяющая УСН, учитывать доходы (расходы) в связи с переоценкой драгоценных металлов, находящихся на обезличенных металлических счетах, не должна.

Доход, полученный от реализации банку драгоценных металлов, числящихся на обезличенном металлическом счете, признается в составе доходов от реализации на дату получения оплаты от банка (абз. 2 п. 1 ст. 346.15, п. 1 ст. 249, п. 1 ст. 346.17 НК РФ).

Изменения в Налоговый кодекс в части налогообложения процентного дохода от банковских вкладов и счетов, введенные с 1 января 2020 года, заставили по-новому взглянуть на налогообложение доходов от обезличенных металлических счетов (ОМС). Сразу оговорюсь, что в Налоговом кодексе понятие ОМС отсутствует, не упоминается. На сегодняшний день операции по ОМС регулируются только Положением Центрального банка № 50 от 01.11.1996.

Что же такое обезличенный металлический счет?

Суть обычного металлического счета в том, что вы покупаете и храните в банке некоторое количество драгоценного металла. Это золото, серебро, платина и палладий. Для сбережений больше всего подходит золото, отчасти – серебро. Платина и палладий используются в промышленности, в частности – в автомобильной. В связи с этим их стоимость подвержена высокой степени волатильности, так как зависит от рынка продукции этой промышленности, вследствие чего не подходит для сохранения сбережений неквалифицированного инвестора.

Драгоценные металлы как средство накопления и сбережения достаточно неудобны, так как реализуются слитками, которые имеют стандартный вес, вследствие чего невозможно купить, например, золото, на имеющуюся у вас в данный момент сумму денег. Всегда требуемая сумма окажется или больше или меньше стоимости слитков. Кроме того, существуют затраты на хранение этих слитков, которые впоследствии оплатите вы. И, наконец, при покупке драгметаллов придется заплатить НДС, который вам не вернут при продаже, что существенно уменьшает доход.

ОМС свободен от этих недостатков и является фактически сбережением рублевых активов в виде стоимости металлов.

На первый взгляд может показаться, что ОМС по своей сути близок к валютному вкладу. С той лишь разницей, что по валютному вкладу начисляются проценты, являющиеся собственно доходом, облагаемым налогом на доходы физического лица в размере 13%. По ОМС процентного дохода для налогообложения сейчас не возникает. Пишу сейчас, потому что в недалеком прошлом в некоторых банках случались ОМС с начислением процентного дохода. В реальности же в ОМС вкладываются рубли, и при росте стоимости драгметалла появляется реальный рублевый доход. Этот реальный доход налоговикам очень хотелось «налогообложить». Однако в Налоговом кодексе, как написано выше, отсутствовало и отсутствует до сих пор понятие ОМС как источника доходов. Что означает, что у налоговиков не было законных оснований взимать налог с доходов по ОМС, а очень хотелось. До 2014 года с налогообложением этого продукта творилась полная неразбериха. Проводились судебные разбирательства, которые, как правило, заканчивались в пользу налогоплательщиков.

ОМС, оказывается – имущество!

Все изменилось в 2014 году с выходом инструктивного письма ФНС «О порядке обложения налогом на доходы физических лиц дохода, полученного от продажи числящихся на обезличенном металлическом счете драгоценных металлов» от 05.03.2014 № БС-4-11/3607@, которое ссылалось в свою очередь на письмо Минфина России от 19.02.2014 № 03-04-07/6908.

Итак, ОМС с этого момента – иное имущество!

Кстати, и криптовалютные активы – тоже. Налогообложение же иного имущества прекрасно прописано в Налогом кодексе в статье 217.

Законодатель освобождает вас от налогообложения в случае, если вы владеете средствами на счете более трех лет.

В противном случае налогом на доходы физических лиц в размере 13% облагается доход, полученный при продаже средств, находящихся на ОМС. В этом случае вы имеете право уменьшить свой налогооблагаемый доход на стоимость покупки драгметаллов или, в случае отсутствия документов (что, согласитесь, невозможно) на сумму до 250 тысяч рублей, то есть применить налоговый вычет.

Кто является налоговым агентом по налогообложению дохода от ОМС?

Налоговый агент – вы. В случае продажи средств, находящихся на ОМС ранее трех лет, придется самостоятельно заполнить декларацию по форме 3-НДФЛ и сдать ее до 30 апреля года, следующего за годом продажи средств, определив налоговую базу и рассчитав налог на доходы физических лиц. Для этого вам в помощь личный кабинет налогоплательщика на сайте nalog.ru . Налог на доходы физических лиц надо заплатить после подачи декларации, но не позднее 15 июля.

Может случиться ситуация, что вы получите убыток от продажи средств. И в этом случае законодатель не освобождает нас от подачи декларации.

Сложности в расчете налога

А что делать, если средства на ОМС вносились частями в течение некоего времени? Как посчитать налог? Об этом написано в уже упомянутом выше инструктивном письме ФНС. Необходимо оценить стоимость продаваемых средств аналогично оценке стоимости запасов, поименованных в ст.254 НК РФ. В настоящий момент методов оценки три: ФИФО (метод оценки по стоимости первых по времени приобретения запасов), метод оценки по средней стоимости, метод оценки по стоимости единицы запасов. Не буду включаться в полемику по поводу того, что методы оценки запасов применяются при расчете налога на прибыль и иных налогов на доходы юридических, а не физических лиц. Но ничего иного по сей день налоговиками не придумано. Поэтому руководствуемся тем, что есть.

Как оптимизировать налоги?

До истечения трех лет лучше не продавать вложенные в ОМС средства.

Для справки:

С драгметаллами могут работать только банки с универсальной лицензией.

Средства, вложенные в ОМС, не подлежат страхованию АСВ, а поэтому ОМС надо открывать в сверхнадежных банках, у которых ЦБ не отзовет лицензию ни при каких обстоятельствах. А это, в первую очередь – системообразующие банки.

Обратите внимание на незаметный нюанс при определении временного периода в три года: владение не собственно счетом, а средствами на счету!

Статья готовилась при содействии Махновецкого А.Б.

Как вложить деньги в золото, серебро и платину

Меня зовут Виктор, и уже много лет я вкладываю в драгоценные металлы.

Расскажу, зачем это нужно и кому подойдет.

Как вообще можно вложить в драгметаллы

Есть три способа вложить деньги в драгметаллы: купить слитки, купить монеты или вложить в обезличенный металлический счет. У каждого способа свои плюсы и минусы.

Способ 1. Купить слитки в банке. Делать это нужно, если вам по какой-то причине хочется иметь дома слиток золота или платины. Минусов много: банки редко выкупают назад такие слитки, а если и выкупают, то сильно занижают курс покупки. Еще, покупая золото, вы заплатите 20% НДС — эту сумму включат в стоимость автоматически. То есть эффективная доходность в момент покупки — минус 20%.

Способ 2. Купить монеты. Монеты из драгоценных металлов можно купить в банках или нумизматических магазинах. НДС на монеты не распространяется, поэтому цена металла в монете зачастую выгоднее, чем цена аналогичного количества металла в слитке. Монета может принести дополнительную прибыль за счет роста коллекционной ценности. Минус вложений в монеты — ограниченная ликвидность. Это значит, что купить монету легко, а продать часто намного сложнее.

Способ 3. Открыть ОМС — обезличенный металлический счет. В обезличенном счете у вас нет на руках физического металла. Значит, не надо думать, как его хранить, покупать сейф, а потом заморачиваться с реализацией. Кроме того, когда вы покупаете «виртуальный» металл через обезличенный счет, НДС не взимается. Купить металл через ОМС изначально на 20% выгоднее, чем купить слиток золота.

Расскажу про обезличенный металлический счет подробнее.

Как устроен обезличенный металлический счет

ОМС — это гибрид банковского счета до востребования и инвестиционного продукта. Вы покупаете некое количество виртуального металла и ожидаете, что в дальнейшем этот металл подорожает. ОМС можно пополнять, а можно частично вывести с него средства или закрыть в любое время без штрафов и потери накопленного дохода.

Когда вы открываете обычный вклад, вы выбираете его валюту: в России это рубли, доллары или евро. Так же при открытии обезличенного металлического счета вы выбираете металл. Банки обычно предлагают на выбор четыре металла: золото (Au), серебро (Ag), платину (Pt) и палладий (Pd).

В разговоре сотрудники банков сообщали мне, что большинство вкладчиков в ОМС выбирают золото. Считается, что это самый стабильный драгметалл. На втором месте серебро. Платину и палладий клиенты выбирают очень редко. Доверять этим данным или нет, я не знаю.

Курс цен на драгоценные металлы можно посмотреть на главной странице сайта Центробанка:

Как меняются цены на драгметаллы

Стоимость металлов разная, и динамика изменения цены у них тоже разная. Банки устанавливают цену самостоятельно, исходя из цены Центробанка — по аналогии с валютообменными операциями.

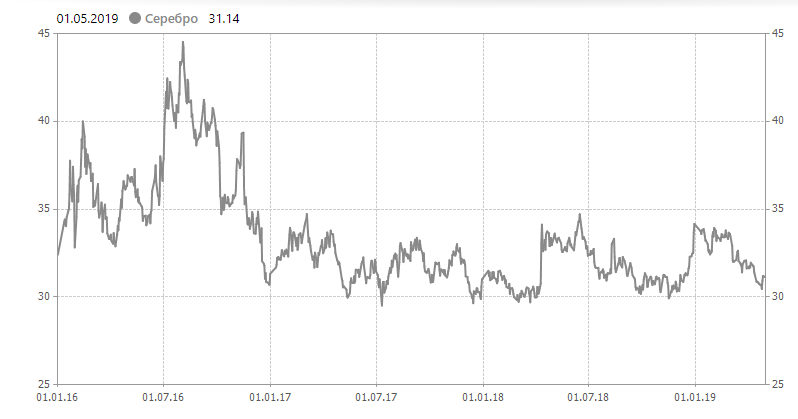

Я проанализировал динамику цен на золото, серебро, платину и палладий за три последних года: с 1 сентября 2014 года по 1 сентября 2017 года.

Золото (Au). За три года 1 грамм золота вырос в цене на 66%: с 1500 до 2500 Р . В лучший момент, 13 февраля 2016 года, можно было продать золото по цене 3167 Р за грамм — это прибыль 111% по отношению к началу периода. В 2017 цены пока относительно стабильные — около 2250 Р за грамм.

Серебро (Ag). Цены на серебро — одни из наиболее изменчивых на рынке. Динамика цен на серебро похожа на динамику золота, но подъемы и падения бывают более резкими. За 3 года 1 грамм серебра подорожал на 47,7%: с 22 до 32,5 Р . В лучший момент, 3 августа 2016 года, можно было продать серебро за 44 рубля — прибыль 100% по отношению к началу периода.

Платина (Pt). Платина не самый популярный ювелирный металл. Ее довольно редко выбирают для инвестиций, потому что цены на нее сильно зависят от реального спроса промышленного сектора экономики.

За 3 года 1 грамм платины подорожал на 10,7%: с 1680 до 1860 Р . Но на фоне резкого падения курса рубля 30 января 2015 года можно было продать грамм платины за 2740 Р — это 63% прибыли по отношению к 1 сентября 2014 года. Потом, правда, цены сильно упали.

Палладий (Pd). Цены на палладий тоже связаны со спросом промышленности и сейчас на подъеме.

За 3 года 1 грамм палладия подорожал на 67,6%: с 1050 до 1760 Р . Лучший момент для продажи — сейчас, 1760 Р — наивысшая цена за три года.

Прибыль при колебаниях валюты

Обезличенный металлический счет позволяет получить дополнительную прибыль при падении курса рубля.

Цену на металл определяет Лондонская биржа и выставляет ее в долларах за 1 унцию. Банки и ювелиры измеряют металл в тройских унциях, 1 такая унция — это 31,1 грамма. Российский Центробанк делит цену Лондонской биржи на 31,1 и переводит в рубли — так получается учетная цена ЦБ за 1 грамм металла в рублях.

Если курс рубля снизится, то стоимость золота в рублях вырастет. Это произойдет независимо от изменения цены на металл на Лондонской бирже. Продадите металл в такой момент — получите дополнительную прибыль.

Вот, например, график роста учетных цен ЦБ на золото в ноябре-декабре 2014 года. Тогда из-за девальвации рубля цена 1 грамма золота выросла на 63%: с 1600 Р до 2600 Р .

На Лондонской бирже в конце 2014 года были гораздо более скромные колебания: с 1140 до 1230 $ за унцию, это всего +7,9%.

Справедливо и обратное: если цена на металл в долларах растет, а курс доллара падает, то обезличенный металлический счет может принести убыток. При росте курса рубля вы можете получить убыток, даже если цены на драгоценный металл вырастут.

Как открыть обезличенный металлический счет

Выберите металл. Обратите внимание: банк устанавливает разные цены для покупки и продажи металла.

Обратитесь в банк, курс в котором вам понравился. Из документов понадобится паспорт. Некоторые банки дополнительно запрашивают ИНН , его тоже лучше взять с собой.

Определите сумму вложения. На эту сумму банк продаст вам соответствующее количество металла по своим котировкам и учтет его на обезличенном металлическом счете. Банки устанавливают различные размеры минимальной покупки металла. Как правило, по золоту и серебру минимальный объем покупки или продажи — 1 грамм. По платине и палладию объем может быть значительно выше.

Для более крупного объема металла часто действует более выгодный курс покупки и продажи.

Обычно все банки разрешают докупать и частично продавать металл по аналогии с пополнением и частичным снятием с вкладов. Сразу уточните у банка минимальный объем таких операций.

Откройте текущий счет в банке и внесите на него деньги. С этого счета деньги будут переведены на ваш обезличенный металлический счет при покупке металла. На него же они вернутся при продаже. Как правило, за открытие и обслуживание таких счетов комиссии не взимаются.

Если металл вырастет в цене, продайте его банку. Продажа происходит моментально, деньги можно будет сразу забрать.

Некоторые банки, например Сбербанк, разрешают проведение операций с ОМС через свой интернет-банк. Это позволяет провести сделку быстрее, что удобно при колебаниях курса. Не во всех банках, которые работают с металлическими счетами, доступна такая опция.

Налоги

Если вы получите прибыль, то с нее необходимо будет уплатить подоходный налог 13%. Многие банки сами выступают в качестве налоговых агентов и сразу удерживают сумму налога при перечислении вам денег. Если банк не оказывает такой услуги, вам нужно будет самостоятельно подать декларацию в налоговую в следующем году и уплатить НДФЛ .

НДФЛ можно будет не платить в двух случаях:

- если металл «пролежал» на ОМС три года и более, то полученная при его продаже прибыль не облагается налогом;

- если общая сумма проданного вами металла не превышает 250 000 рублей в год. Декларацию в налоговую, правда, все равно нужно будет сдать.

Клиенты по разному описывают опыт общения с налоговой инспекцией по вопросам налогов с ОМС. Рекомендую при общении с инспектором ссылаться на Письмо от 05.03.2014 № БС-4-11/3607@.

ОМС и страхование вкладов

Средства на обезличенных металлических счетах не подпадают под систему страхования вкладов. Если у вас открыт такой счет в банке, у которого внезапно отзовут лицензию, никакой страховой выплаты вы не получите.

Поэтому очень важно выбирать надежный банк для открытия металлического счета. Задайте себе вопрос: «Положил бы я в этот банк более 1,4 млн рублей, если бы у меня была такая сумма?» Если ответ отрицательный, ищите другой банк и для ОМС .

За и против

У ОМС как инвестиционного инструмента есть преимущества и недостатки.

- Можно получить высокий доход, не ограниченный суммами и процентами.

- Нет НДС 20% при покупке драгоценного металла.

- Можно купить хоть 1 грамм золота.

- Можно пополнять счет или частично забирать средства.

- Можно закрыть счет в любое время, не теряя полученный доход.

- Доход не гарантирован — как и при других способах инвестирования, можно получить убыток.

- На металлические счета, как правило, не начисляются проценты.

- Счет не застрахован государством.

- Банк самостоятельно устанавливает цену покупки и продажи металла — это может сократить вашу прибыль.

- Нужно уплачивать НДФЛ 13% от полученной прибыли — если это не делает банк, то придется делать это самостоятельно.

Автор почему-то забыл рассказать про чудесные спреды цен покупки-продажи металлов на ОМС, на которых вы потеряете по 5% в каждую сторону. Ну, зато дал аналитику изменения цен за последние три года - это, наверное, полезнее!

Pavel, а что скажете на счет брокерских ОМС?

Павел, может быть немного завуалированно, но по-моему тут именно про это сказано: "4. Банк самостоятельно устанавливает цену покупки и продажи металла — это может сократить вашу прибыль."

Так то вы правы. В Сбере Онлайн спред аж 11%.

Pavel, привет, третья часть с Силаевым после НГ?

Антон, да, через неделю будет)

Pavel, он об этом говорит. Просто не фиксируется

Да. В январе 2014 года я купила золота примерно на 7000 руб, это было приблизительно 6 грамм. К 2016 сумма увеличилась вдвое (!) Я ничего не делаю с этим счётом. Думала, что буду откладывать на пенсию, но цены резко выросли и я покупала золото всего пару раз. Сейчас эти деньги лежат на самый экстренный случай. Думаю об инвестировании в ценные бумаги

Полина, 46% за почти семь лет это 6% годовых.

Доллар с тех пор подорожал на 120% с 35 до 77.

Выгоднее было купить доллары и все эти годы держать их под матрасом.

В статье упоминаются только памятные монеты. Но в продаже есть инвестиционные монеты, у которых небольшая наценка приближенная к стоимости самого металла и они выгоднее слитков и тем более памятных монет. Приобретенная в октябре 2014 четвертьунцовая золотая монета Георгий Победоносец стоила 12800 руб. Сейчас такая монета в этом же банке стоит 24200 руб., а выкупает её банк по 22500 руб. В Москве можно было приобрести ещё выгоднее, и спред меньше.

На опыте коллеги открыла счёт и купила серебро. В 2011 сумма была приличная для меня. И тут кус стал падать, хотя до этого несколько лет стабильно рос. В итоге эти деньги зависли там на 4 года, пока не вышла в небольшой плюс с, а с учётом инфляции потеряла.

Ликвидность это свойство активов быть быстро проданными по цене, близкой к рыночной.

«Продать» металл с ОМС вы сможете только тому банку, у которого открыт ОМС, и только по тому курсу, который установит банк. Ничто не мешает банку установить курс покупки у вас металла в три копейки.

Валютный счёт выгодно отличается: если вас не устраивает курс, по которому ваш банк предлагает обменять вашу валюту на рубли, вы можете снять валюту со счёта и распорядится ею без оглядки на банк (как натурально расплатиться ею за рубежом, так и обменять на рубли в других банках).

Ещё про ликвидность: спред на металлы (разница между курсами покупки и продажи) на обезличенных металлических счетах осенью 2020 года составляет 10-15%, на валюты — от 5 до 10%. То есть для того, чтоб вы не то, что заработали, а хотя бы остались при своих, стоимость вашего актива должна вырасти в случае с валютами на 5-10%, а с металлами на 10-15%.

Например, в 2016 году вы купили золото по $1250+7.5%=$1344.

В конце 2020 года вы его продаёте за $1900-7.5%=$1757

За 4,5 года доходность составила 30%. Это 6% годовых. У американского доллара инфляция до 3,8% за год.

И это у нас получился удачный период, ибо с конца 2012 по конец 2015 года золото стремительно дешевело с $1800 до $1050, потеряв за это время больше 40%. Если сюда ещё 15-процентный спред добавить, то получится, что вы потеряли бы половину.

Принято считать, что «в долгосрочной перспективе вложения в драгоценные металлы всегда окупаются» — только не все переживут эту долгосрочность, ибо у золота бывали периоды по 10-15 лет, когда оно только дешевело. Например, если вы купили золото в 1992 году, то продать его с нулевой прибылью вы смогли бы только в 2005 году. Если вы купили золото в конце 2012 года, то вам и сейчас (в конце 2020 года) не продать его с прибылью. Добавить сюда спред, инфляцию доллара и НДФЛ на доход, то сильно заработать даже «в долгосрочной перспективе» вряд ли получится.

С монетами та же беда: банк, выпустивший монету, устанавливает покупочную цену на неё от балды. Вам-то продадут дороже (как изделие), но у вас её купят дешевле (как лом). Не дай бог какая-нибудь потёртость обнаружится, вы её вообще не продадите обратно.

Читайте также: