В декларации усн не заполняется фио ип

Опубликовано: 25.04.2024

Предприниматели, применяющие упрощенную систему налогообложения (УСН), отчитываются не ежеквартально, как в большинстве случаев при других системах налогообложения, а один раз в год. Годовая отчетность у них сведена к минимуму, необходимо лишь предоставить в ИФНС декларацию необходимой формы (КНД 1152017).

Данная форма утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Внешний вид документа приведен в приложении №1 к этому приказу, в приложении №2 описан формат электронной декларации (обязателен для ИП, имеющего 25 и более сотрудников), в приложении № 3 описаны правила заполнения декларации.

ИП сдают отчетность не позже, чем 30 апреля года, следующего за отчетным, ЮЛ – до 31 марта. Но есть нюансы, поэтому уточнить срок вы можете с помощью Калькулятора срока подачи отчетности.

Рассматриваемый образец декларации заполнен ИП с помощью сервиса, представленного в левой колонке сайта. Все значения в документе рассчитаны автоматически.

Мы же попробуем понять, как получены значения строк, а также затронем основные правила заполнения годовой отчетности.

Итак, расчет начинаем с раздела 2.1.1.

Исходные данные для расчета (руб.): Ставка налога: 6%. Доходы в 1 квартале 450004.12, во втором квартале 129042.19, в третьем квартале 131741.05, в четвертом квартале 978112.87. Было выплачено взносов (руб.): в 1 квартале 9059.5, во втором квартале 9059.5, в третьем квартале 9059.5, в четвертом квартале 9059.5. Объект налогообложения «доходы». Налогоплательщик не является плательшиком торгового сбора. У налогоплательщика нет наемных рабочих.

Раздел 2.1.1

Стр. 102. Значение этой строки может быть «1» или «2». Ставим «2» , это значит что ИП – не работодатель.

Стр. 110. Вписываем доход за 1 квартал. Это 450004.12, но мы записываем 450004 руб., т.к. для декларации числа округляются (ст. 52 НК РФ).

Стр. 111. Указываем доходы за полугодие. Складываем суммы, полученные в 1 и 2 кварталах, результат округляем:

450004.12 + 129042.19 = 579046 руб.

Стр. 112. В этой строке указываются доходы за 9 месяцев. Складываем доходы за 1, 2 и 3 квартал, число округляем:

450004.12 + 129042.19 + 131741.05 = 710787 руб.

Стр. 113. В этой строке указываются доходы за 4 квартала (год). Складываем доходы за 1, 2, 3 и 4 квартал, число округляем:

450004.12 + 129042.19 + 131741.05 + 978112.87 = 1688900 руб.

Стр. 120, 121, 122, 123. Здесь указываем процентная ставка налога. Записываем значение 6 %, вместо нулевого десятичного значения ставим прочерк — «6.–».

Стр. 130. Считаем значение исчисленного налога за 1 квартал:

Стр.110 * Стр.120 / 100 = 450004 * 6 / 100 = 27000 руб.

Стр. 131. Считаем значение исчисленного налога за полугодие:

Стр.111 * Стр.121 / 100 = 579046 * 6 / 100 = 34743 руб.

Стр. 132. Считаем значение исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 / 100 = 710787 * 6 / 100 = 42647 руб.

Стр. 133. Считаем значение исчисленного налога за налоговый период:

Стр.113 * Стр.123 / 100 = 1688900 * 6 / 100 = 101334 руб.

Стр. 140. В строке 102 стоит значение «2», поэтому строку 140 считаем следующим образом. Взносов за первый квартал уплачено 9059.5 руб. (7338,5 руб. в ПФР и 1721 рублей в ФФОМС). В согласно формуле (стоит знак «меньше или равно»), Стр.140 не может быть больше значения Стр.130 = 27000, это условие верно. Поэтому в Стр.140 мы можем указать всю сумму взносов, выплаченных в 1 квартале, т.е. 9060 руб.

Стр. 141. В строке 102 стоит значение «2», поэтому строку 141 считаем следующим образом. Суммируем взносы, выплаченные за 2 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.141 не может быть больше значения Стр.131 = 34743, это условие верно. Поэтому в Стр.141 мы можем указать все взносы, выплаченные за полугодие т.е. 18119 руб.

Стр. 142. В строке 102 стоит значение «2», поэтому строку 142 считаем следующим образом. Суммируем взносы, выплаченные за 3 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.142 не может быть больше значения Стр.132 = 42647, это условие верно. Поэтому в Стр.142 мы можем указать все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Стр. 143. В строке 102 стоит значение «2», поэтому строку 143 вычисляем следующим образом. Суммируем взносы, выплаченные за 4 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.143 не может быть больше значения Стр.133 = 101334, это условие верно. Поэтому в Стр.143 мы можем указать все взносы, выплаченные за год, т.е. 36238 руб.

Раздел 1.1.

Стр. 010. В этой строку взносим код ОКТМО, в нашем случае — 79703000. Этот код можно узнать здесь.

Стр. 020. Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (27000 — 9060) — 0 = 17940 руб.

Полученное значение больше ноля, в Стр.020 указываем 17940. Именно эту сумму авансового налога необходимо заплатить до 25 апреля отчетного года.

Строки 030, 060, 090. Эти строки заполняются только в случае изменения ОКТМО, поэтому при заполнении декларации ставим прочерки.

Стр. 040. Считаем значение строки по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34743 — 18119) — 0 — 17940 = -1316 руб.

Полученное значение меньше ноля, значит в Стр.040 ставим прочерк.

Стр. 050. Проверяем выполнения условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34743 — 18119) — 0 — 17940 = -1316 руб.

Это число меньше ноля, условие выполняется, значит вычисляем значение Стр.050 по формуле:

Стр.020 — ((Стр.131 — Стр.141)разд. 2.1.1 — Стр.161 разд. 2.1.2) = 17940 — ((34743 — 18119) — 0) = 1316 руб.

В Стр.050 вносим полученное число — 1316.

Стр. 070. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (42647 — 27179) — 0 — (17940 + 0 — 1316) = -1156 руб.

Это число меньше ноля, условие НЕ выполняется. В строке Стр.070 ставим прочерк, за 3 квартала авансовый налог не платим.

Стр. 080. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (42647 — 27179) — 0 — (17940 + 0 — 1316) = -1156 руб.

Это число меньше ноля, условие выполняется, значит считаем значение Стр.080 по формуле:

(Стр.020 + Стр040 — Стр.050) — ((Стр.132 — Стр.142)разд. 2.1.1 — Стр.162 разд. 2.1.2) = (17940 + 0 — 1316) — ((42647 — 27179) — 0) = 1156 руб.

В Стр.080 записываем полученное число «1156».

Стр. 100. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((101334 — 36238) — 0 — (17940 + 0 — 1316 + 0 — 1156) = 49628 руб.

Это число больше или равно нолю, условие выполняется. Значение Стр.100 считаем по той же формуле, поэтому в строку вносим полученное значение 49628.

Стр. 110. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (101334 — 36238) — 0 — (17940 + 0 — 1316 + 0 — 1156) = 49628 руб.

Это число больше или равно нолю, условие НЕ выполняется. В Стр.110 ставим прочерк, суммы к уменьшению нет.

Также вы можете сформировать бесплатно документ с вашими данными. На нем будет слово «образец». Документ без данной пометки можно вывести, если нажать кнопку «Удалить водяные знаки» и оплатить 99 рублей. Если будет выбран вариант «Декларация + расчеты и пояснения», то на последних страницах будет вычисления, подобные расчету в данной статье.

Недавно мы рассказывали, как сдать декларацию по УСН «Доходы минус расходы». Оказывается, это несложно: предпринимателям под силу заполнить форму без помощи бухгалтера. Подготовить декларацию по упрощёнке на доходах ещё проще, ведь считать расходы не придётся. Рассказываем, как заполнить декларацию по УСН «Доходы».

Сначала мы расскажем о форме декларации и правилах подсчёта налоговой базы. Если вы уже это знаете, можете сразу перейти к инструкции по заполнению .

Какую декларацию сдавать

За 2020 год компании и ИП на упрощёнке сдают декларацию по форме КНД 1152017 от 2016 года . Но уже за 2021 год предприниматели будут отчитываться по новой форме — её утвердили в конце 2020 года. ФНС решила обновить документ, потому что УСН претерпела несколько изменений, включая повышение ставок и расширение лимитов. Мы рассказали об этих изменениях в нашем обзорном материале .

Примечательно, что сдавать отчётность по новой форме можно и за 2020 год. Это правило действует уже с 20 марта.

Какие показатели учитывать

Казалось бы, предпринимателям нужно учитывать только доходы бизнеса, чтобы сдать отчётность. Главное — указывать все суммы нарастающим итогом по кварталам. Но дело в том, что декларация включает ещё и данные о страховых взносах и торговом сборе.

Под страховыми взносами в декларации понимают сразу несколько платежей:

страховые взносы ИП за себя;

выплаченные работникам больничные пособия;

платежи по договорам личного страхования.

Указывать можно как поквартально, а так и единой суммой за год. Всё зависит от того, как вы их платите. Например, если делаете отчисления каждый квартал, указывайте точную сумму платежа за каждый период. Если платите единоразово, то в декларации тоже должна быть одна сумма.

Отдельный блок декларации посвящён торговому сбору. Это местный платёж для розничной торговли, который действует в Москве. Вот кто его платит:

торговые точки без залов (например, рынки, палатки, автоматы);

точки нестационарной торговли (например, кофейные киоски);

торговые точки с торговыми залами;

Если вы никогда не слышали про торговый сбор, но работаете в Москве по одному из перечисленных направлений, внимательно изучите памятку столичной налоговой . В ней есть подробная информация про учёт и льготы.

Доходы по торговому сбору учитывают отдельно. Вот как это выглядит на примере. Допустим, предприниматель Даниил открыл небольшую кофейню на 30 кв. м в Зеленограде. Он продаёт кофе и выпечку, а ещё проводит мастер-классы и обучение для бариста. Так выглядит таблица его доходов по видам деятельности за прошлый год.

Если перевести в доходы по нарастающему итогу, таблица немного изменится.

Все эти данные пригодятся, когда мы будем заполнять декларацию.

Как заполнить форму

Чтобы заполнить декларацию, скачайте PDF-форму и откройте её через программу Adobe Acrobat. Заполнить нужно три раздела:

Раздел 2.1.2 заполняют только плательщики торгового сбора . А если компания или предприниматель получают бюджетное финансирование или пользовались госимуществом, они дополнительно заполняют раздел 3.

Если не получается открыть PDF-файл, воспользуйтесь программой «Налогоплательщик ЮЛ» — скачать можно на сайте налоговой . Она подходит только для Windows: на смартфонах, Linux и MacOS сервис не работает.

Титульный лист

Декларация начинается с общей информации о предпринимателе или компании. Нужно указать полное наименование, ИНН, КПП (только для юрлиц) и информацию об отчётности. Вот несколько важных правил:

Налоговый период — всегда 34 . Это значит, что вы сдаёте отчётность за предыдущий год. Другие периоды указывают, когда бизнес закрывается или переходит на ОСНО.

Код налогового органа определяют по месту регистрации . Узнать его можно на сайте ФНС .

Код поля «по месту нахождения» зависит от формы бизнеса . ИП указывают « 120 », организации — « 214 ». Иногда встречаются и более редкие варианты .

Не забудьте указать наименование и основной ОКВЭД в точности, как в выписке ЕГРЮЛ. Если напишете сокращённое название, придётся подавать корректировку.

Вторую часть титульного листа заполняют только в первом столбце. ИП указывают ФИО, организации — ФИО директора. Но в обоих случаях ставят цифру «1».

Если декларацию подаёт представитель по доверенности, укажите цифру «2». В последнем блоке листа укажите номер и дату выдачи доверенности.

Раздел 2.1.1

Обычно предприниматели заполняют сначала раздел 2.1.1, а потом 1.1. Дело в том, что раздел 2.1.1 включает информацию о доходах и налоговой базе, а раздел 1.1 — информацию о налогах к уплате. Поэтому логично сначала посчитать налоговую базу, а затем — налог. Вот несколько правил:

В блоке « Признак налогоплательщика » укажите цифру « 2 », если ИП без сотрудников. Во всех остальных случаях ставьте цифру « 1 ».

В блоке « Сумма полученных доходов » и « Сумма исчисленного налога » укажите суммы поквартально нарастающим итогом.

Блок с суммой уплаченных страховых взносов заполняют по времени фактической уплаты. Если вы платили за каждый квартал, указывайте суммы нарастающим итогом. Если сразу заплатили за весь год — то заполните только поле 143, а в остальных поставьте прочерки .

Раздел 2.1.2

Этот раздел заполняют только московские компании и предприниматели, которые платят торговый сбор . Если это не про вас, переходите к разделу 1.1 . Раздел 2.1.2 заполняют по аналогии с разделом 2.1.1, но учитывают только доходы, которые облагаются сбором.

В нашем примере с предпринимателем Даниилом из Зеленограда торговым сбором облагаются доходы от продажи кофе и выпечки, поскольку его помещение подходит под требования закона. Сначала нужно сложить их нарастающим итогом, а затем посчитать налоги, которые вы бы уплатили с этих доходов по упрощенке.

Страховые платежи указывают только за работников, которые задействованы в торговой деятельности. В нашем случае здесь будут прочерки.

Размер сбора зависит от площади торговой точки и района Москвы, в котором она находится. Как правило, сбор фиксированный — все суммы указаны в законе Москвы . Но в некоторых районах нужно доплачивать за каждый квадратный метр свыше нормы.

В декларации указывают фактически уплаченную сумму сбора. Как правило, его платят каждый квартал. Для помещения Даниила сбор фиксированный — 18 900 рублей в квартал. Прибавляем нарастающим итогом — получаем 75 600 рублей за весь год.

Остаётся только посчитать итоговую сумму к оплате. Это делают по двум формулам:

Строка 130 − Строка 140 , если разница между налогом и взносами меньше торгового сбора. В нашем примере в первом квартале налог меньше, а взносов нет, поэтому в строке 160 нужно написать 18 000.

Строка 150 , если разница между налогом и взносами больше торгового сбора. В нашем примере во втором квартале налог больше, поэтому в строке 161 нужно написать 37 800.

Раздел 1.1

Прежде чем заполнить первый раздел, узнайте код бизнеса по ОКТМО. Раньше код ОКТМО узнавали по сервису налоговой, но сейчас он не работает. Зато ОКТМО отображается в сервисе Росстата . Вот как узнать код:

Укажите ИНН компании или ИП.

Скопируйте код из строки «ОКТМО регистрации».

В первом разделе поквартально указываются суммы авансовых платежей по налогам с вычетом сбора и страховых взносов. Но теперь не нарастающим итогом, а фактическим.

Поля в разделе 1.1 указаны не по названию кварталов, а по сроку уплаты авансовых платежей. Вот как в них разобраться:

код 020 — первый квартал;

код 040 — второй квартал;

код 070— третий квартал;

код 100 — четвёртый квартал.

Если вы платите торговый сбор, не забудьте вычесть из авансовых платежей сумму сбора за каждый квартал. В этом случае лучше считать по формулам, которые указаны в подсказках к полям в форме — так точно не запутаетесь.

Когда и как сдать отчётность

Сдавать нужно только заполненные листы. Распечатайте документ, подпишите и поставьте дату в нижней части каждого листа. Если сдаёте электронно с помощью ЭЦП, распечатывать и подписывать вручную не нужно.

Сроки сдачи зависят от формы бизнеса:

не позднее 31 марта — юридические лица;

не позднее 30 апреля — индивидуальные предприниматели.

Иногда сроки могут меняться. Например, если последний день выпадает на выходной, то конец срока сдвигается на следующий рабочий день. А в 2020 году из-за пандемии срок продлевали до конца июля.

Отчётность обычно сдают в электронном виде через личный кабинет налогоплательщика или через операторов ЭДО (например, «Контур» или «СБИС»). Но можно сдать и в бумажном виде сразу в налоговую. Компании и ИП сдают отчётность по упрощёнке в инспекцию ФНС по месту регистрации.

Декларация по УСН довольно легка в заполнении. В статье рассказываем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации.

Форма декларации по УСН в 2021 году

С 20 марта 2021 года в силу вступила новая форма декларации и электронный формат, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958. Её обязательно применять для отчётности за 2021 год. А вот декларацию за 2020 год после 20 марта можно сдать по любой из форм (письмо ФНС от 02.02.2021 № СД-4-3/1135):

- старой, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99;

- новой, утвержденной приказом ФНС от 25.12.2020 № ЕД-7-3/958.

В новой форме учли, что в налоговом периоде может увеличиться налоговая ставка — это связано с увеличением налоговой нагрузки после превышения базовых лимитов. Также добавили поля для обоснования льготной налоговой ставки.

Основные правила заполнения

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,51 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоить в меньшую сторону — до 40 600 рублей.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Титульный лист

В титульном листе, в частности, нужно указать такую информацию:

- Номер корректировки. Цифра «0--» говорит о том, что декларация первичная. Уточненку можно выявить, если в поле стоит цифра отличная от нуля (для четвертой уточненки ставится номер «4--», для третьей — «3--» и т.п.).

- Код налогового периода (для продолжающих работать компаний нужно выбрать код «34», для ликвидирующихся — код «50», а для переходящих на другой режим — «95»).

- Код налоговой инспекции (возьмите его из уведомления о постановке на учет. Если уведомления нет под рукой, шифр налогового органа можно найти на сайте ФНС).

- Код места представления декларации (120 — для ИП; 210 — для организации).

- Полное название предприятия или ФИО бизнесмена (Общество с ограниченной ответственностью «Елка», Индивидуальный предприниматель Сенкин Артемий Степанович).

- Код ОКВЭД. Его можно легко найти в выписке из ЕГРЮЛ (ЕГРИП) или же определить по классификаторам ОКВЭД2. Выписку из ЕГРЮЛ можно получить, отправив запрос в ФНС через интернет или придя лично. Лица, совмещающие несколько режимов, должны указать ОКВЭД, соответствующий их виду деятельности на УСН.

- Цифровой код формы реорганизации или ликвидации (оставьте его пустым, если не было указанных обстоятельств).

- ИНН/КПП реорганизованной организации (если были соответствующие обстоятельства).

- Телефонный номер.

- Сколько страниц насчитывает декларация.

- Сколько листов насчитывают оправдательные документы.

Все возможные коды, задействованные в декларации, есть в приложениях к порядку заполнения.

Для подписантов декларации присвоены коды: «1» — если подпись ставит руководитель или ИП, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Раздел 1.1

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам, трудящимся на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года.

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше исчисленного за полугодие (ввиду снижения доходов). Значит, получится сумма к уменьшению — ее записывают в строку с кодом 050. Например, за I квартал ООО «Елка» отправило аванс 2 150 рублей, а по итогу полугодия аванс равен всего 1 900 рублей. Значит, платить ничего не нужно, а в строке 050 бухгалтер ООО «Елка» запишет 250 (2 150 — 1 900).

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

Раздел 1.2

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 030, 060, 090 содержат ОКТМО. Если он не менялся в течение года, то указывается только в строке 010.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Сумма налога, подлежащая доплате за налоговый период, отражается в строке 100. Если она рассчитана к уменьшению, то указывается в строке 110.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Раздел 2.1.1

Нужен в составе декларации только тем категориям плательщикам, которые платят налог с доходов.

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 101 указывается код признака применения налоговой ставки. Если весь год налог платили по стандартной ставке 6 % или по той, которая установлена законом субъекта, — ставьте код «1». Если в течение года превысили лимиты по численности и доходам и стали платить по ставке 8 % — ставьте код «2».

В строке 102 нужно указать один из двух признаков налогоплательщика:

- код «1» — для фирм и ИП с сотрудниками;

- код «2» — исключительно для ИП без работников.

В строках 110–113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Елка», что такое доходы нарастающим итогом.

Исходные данные по доходам: I квартал — 13 976 рублей, II квартал — 24 741, III квартал — 4 512 рублей, IV квартал — 23 154 рубля. Чтобы заполнить строки 110–113, бухгалтер ООО «Елка» будет к предыдущему значению плюсовать текущее. Итак, в строку 110 бухгалтер запишет 13 976, в строку 111 — 38 717 (13 976 + 24 741), в строку 112 — 43 229 (38 717 + 4 512) и в строку 113 — 66 383 (43 229 + 23 154).

Ставка налога фиксируется в строках 120–123. В строке 124 прописывается обоснование применения налоговой ставки, установленной законом субъекта РФ.

Первая часть показателя включает семизначный код из приложения 5 к порядку заполнения декларации, вторая часть — номер, пункт и подпункт статьи закона субъекта.

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налог за последующие периоды. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140–143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директора Копейкина Стаса Игоревича составил 17 333 рубля. Итого расходы составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Это максимальная сумма, на которую можно уменьшить налог к уплате. Она оказалась значительно меньше, чем сумма расходов, которые можно принять к вычету. Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070.

Добавим, что ИП в строках 140–143 отражают взносы за себя. У предпринимателей-одиночек есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет.

Раздел 2.1.2

Если вы платите торговый сбор, тогда этот раздел для вас. Строки 110-143 заполняются только по деятельности, с которой уплачивается сбор.

Доходы отмечают в строках 110–113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131–133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140–143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь есть ограничение: уменьшить налог правомерно не более чем на 50 % указанных выплат.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директору Копейкину Стасу Игоревичу составил 17 333 рубля. Итого расходы составили 85 657 рублей. Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 07.

Непосредственно торговый сбор нарастающим итогом впишите в строки 150–153. Укажите здесь сбор, если его уже заплатили. Строки 160–163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

Раздел 2.2

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

В строке 201 — код признака применения налоговой ставки. Поставьте «1», если весь год платили налог по ставке 15% или той, которая установлена законом субъекта. При нарушении лимитов и применении ставки 20% поставьте код «2».

Строки с кодами 210–213 — доходы за отчетные периоды.

Строки с кодами 220–223 — расходы, перечень которых дан в ст. 346.16 НК РФ.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Строки с кодами 240–243 — налоговая база. Допустим, доходы ООО «Сова» составили 541 200 рублей, расходы — 422 000 рублей, убыток прошлого периода — 13 400 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 541 200 — 422 000 — 13 400 = 105 800 рублей.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250–253.

Допустим, доходы ООО «Сова» составили 422 000 рублей, расходы — 541 200 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 422 000 — 541 200 = – 119 200 рублей. Получился убыток.

Строки с кодами 260–263 — налоговая ставка (чаще всего 15 %). Если вы применяете пониженную ставку, установленную законом субъекта, укажите в строке 264 обоснование. Она состоит из двух частей: первая — специальный код из приложения 5 к порядку заполнения, вторая — номер, статья, пункт и подпункт закона.

Строки с кодами 270–273 — авансы по налогу и доплата по итогам налогового периода.

Строка с кодом 280 — сумма минимального налога. Он не платится, если получится ниже самого налога по УСН.

ООО «Сова» в 2020 году получило доход 470 000 рублей, подтвержденные расходы составили 427 300 рублей. Бухгалтер Филина А. Ю. рассчитала налог: (470 000 — 427 300) х 15 % = 6 405 рублей. Далее Филина А. Ю. посчитала минимальный налог: 470 000 х 1 % = 4 700 рублей. Как видим из расчетов, минимальный налог меньше начисленного. Поэтому бухгалтер ООО «Сова» перечислит на счет ФНС 6 405 рублей (при условии, что ранее не было авансов).

Раздел 3

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется теми, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Здесь стоит отразить данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, непотраченным средствам с неистекшим сроком использования, а также средствам с неустановленным сроком пользования.

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

конкретную дату получения средств или какого-либо имущества;

срок использования материальных ценностей, заявленный передающей стороной. Если срок использования не определен, то графы 2 и 5 остаются пустыми.

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года с разными сроками использования.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы. Такие суммы включаются в состав внереализационных доходов в момент, когда были нарушены условия их получения.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

Раз в год упрощенцы подают налоговую декларацию. Срок отчетности зависит от статуса лица: ИП декларируют свои годовые доходы до 30 апреля, а юридические лица должны сделать это на месяц раньше — до 31 марта.

Титульный лист и шесть разделов — так выглядит декларация упрощенца. Объект налогообложения — ключевой фактор, который определяет наполнение декларации.

При объекте «доходы» в декларацию нужно включить: титульный лист, разделы 1.1, 2.1.1, 2.1.2 и 3. Третий раздел довольно специфичный — он лишь для тех компаний, которые получили деньги или материальные ценности в виде целевого финансирования, гранта, пожертвования. Компании и ИП, которым вменена обязанность по уплате торгового сбора, плюсом к перечисленным разделам заполняют раздел 2.1.2.

Немного отличается своим содержанием декларация у упрощенцев, которые считают налог, уменьшая доходы на затраты. Их декларация включает: титульный лист, разделы 1.2, 2.2 и 3 (при целевом финансировании).

Построчный порядок заполнения и актуальная форма декларации утверждены Приказом ФНС РФ от 25.12.2020 № ЕД-7-3/958@.

Все рублевые показатели нужно указывать без копеек. Пустые ячейки декларации прочеркиваются. Согласно инструкции по заполнению, прочерки можно не ставить, если декларация распечатана на принтере.

Титульный лист

Первый лист декларации наверняка не вызовет затруднений, ведь в нем все стандартно — там нужно указать основные данные отчитывающейся организации (ИП).

Разделы 1.1 и 1.2

Раздел 1.1 надлежит заполнить плательщикам с объектом «доходы», а раздел 1.2 — упрощенцам с объектом «доходы минус расходы».

В данных разделах налоговики должны увидеть авансовые платежи по налогу. А вот непосредственный расчет этих сумм производится в разделах 2.1.1, 2.1.2 или 2.2.

В строках 010, 030, 060, 090 отчитывающееся лицо должно отметить код ОКТМО. При этом строки 030, 060 и 090 в большинстве случаев остаются пустыми, а заполнить их нужно только при смене адреса компании или места жительства ИП. Максимальное количество знаков в ОКТМО равно 11. Но чаще всего этот код короче. В декларации первая цифра кода вписывается в первую ячейку строки 010, оставшиеся клеточки прочеркиваются. Например, семизначный ОКТМО будет выглядеть так: 1234567———— (7 цифр кода и 4 прочерка).

Определить код ОКТМО легко — достаточно зайти в бесплатный справочник Контур.Бухгалтерии и ввести свой ИНН или ОГРН. Сервис сразу выдаст вам нужный ОКТМО, а еще в нем можно узнать другие коды статистики.

По строкам 020, 040, 070 нужно указать суммы авансовых платежей, которые подлежит перечислить в бюджет.

Если по итогу полугодия или девяти месяцев аванс превышает ранее перечисленную сумму, разницу нужно отразить в строках 050 и 080.

Годовую сумму налога к доплате отражают по строке 100, а по строке 110 отражают сумму переплаченного в течение года налога.

В разделе 1.2 для УСН «доходы минус расходы» есть дополнительная строка 120 для минимального налога к уплате. Он определяется в строке 280 раздела 2.2. Строка 120 заполняется, если минимальный налог оказался больше, чем сумма авансовых платежей, уплаченных в течение года. Если минимальный налог меньше, то в строках 100 и 120 ставьте прочерки , а в 110 укажите сумму, рассчитанную по формуле (авансовые платежи за 1 квартал, полугодие и 9 месяцев — исчисленный минимальный налог).

Раздел 2.1.1

Раздел заполняется плательщиками, работающими на УСН с объектом «доходы». В нем показывается расчет налога.

В новой строке 101 укажите код признака налоговой ставки: «1», если в течение налогового периода применялась ставка 6% или установленная субъектом РФ, и «2» если применялась повышенная ставка 8 %.

Строки 110–113 должны содержать информацию о всех полученных в отчетном периоде доходах. Эти данные зафиксированы в книге учета доходов и расходов, поэтому информацию можно взять оттуда.

Совет. Обязательно показывайте все доходы в декларации. ФНС проверяет заявленные доходы по банковским выпискам, делая запрос в банк. Если годовые поступления на расчетный счет компании отличаются от задекларированных доходов, инспектор выставит требование о представлении пояснений. Если плательщик не сможет объяснить причину расхождения, придется доначислить налог и уплатить пени.

Допустим, ИП Успенский В. С. в 2021 году заработал:

- в 1 квартале — 11 000 рублей. Этот доход бизнесмен учтет в строке 110;

- во 2 квартале — 12 000 рублей, т. е. за январь — июнь суммарный доход равен 23 000 (11 000 + 12 000). В строке 111 предприниматель покажет суммарный доход в 23 000 рублей;

- в 3 квартале — 7 000 рублей, т. е. за 9 месяцев доход составил 30 000 (11 000 + 12 000 + 7 000). Совокупный заработок с 1 января по 30 сентября ИП учтет по строке 112;

- в 4 квартале — 9 000 рублей, т. е. за год ИП Успенский заработал 39 000 (11 000 + 12 000 + 7 000 + 9 000). Годовой заработок найдет свое отражение в строке 113.

По строкам 120–123 плательщик указывает ставку налога, в большинстве случаев она равна 6 % (ст. 346.20 НК РФ). Свою ставку можно найти в региональном законодательстве или сделать соответствующий запрос в налоговую инспекцию. В строке 124 укажите обо снование применения ставки, е сли она у становлена законом субъекта РФ. В первой части проставляется значение из Приложения № 5 к порядку заполнения, во второй — номер, пункт, подпункт статьи закона субъекта РФ.

По строкам 130–133 плательщики отмечают сумму налога (аванса), которая определяется как произведение доходов (стр. 110–113) и указанной ставки (ст. 120–123).

По строкам 140–143 указываются суммы выплаченных страховых взносов и пособий в связи с болезнью. На указанные суммы можно уменьшить общий налог. Если в строке 102 указан статус «1», сократить налог можно не более чем на 50 %. Индивидуальный предприниматель, который работает один без работников, вправе сократить налог на всю сумму фиксированных платежей.

Рассмотрим расчет на примере. Доходы ООО «Крепеж» за 2021 год равны 870 000 рублей. В регионе, где работает общество, действует ставка 6 %. Так как фирма на рынке первый год, в штате числится только директор. За него в течение года было перечислено в фонды взносов на сумму 180 000 рублей. Вычислив годовой налог на УСН, видим, что взносы выше налога. Значит, ООО «Крепеж» вправе уменьшить налог в два раза (52 200 х 50 %), т. е. на 26 100 рублей.

Раздел 2.1.1 бухгалтер компании заполнит так:

- строка 113 — 870 000;

- строка 123 — 6,0;

- строка 133 — 52 200 (870 000 х 6,0 %);

- строка 143 — 26 100.

Раздел 2.1.2

Этот раздел заполняет отдельная категория плательщиков с объектом «доходы», уплачивающих торговый сбор. Раздел заполняется именно по тому виду деятельности, для которого введен торговый сбор.

Доходы показывают в строках 110–113.

Сумма налога записывается в строки 130–133.

Зарплатные взносы и больничные пособия находят свое отражение в строках 140–143.

Уплаченный торговый сбор находит отражение в строках 150–153.

Показатели строк 110–143 раздела 2.1.2 включаются в строки 110–143 раздела 2.1.1.

Упрощенцы с объектом «доходы» могут уменьшить налог (авансовый платеж) на всю сумму уплаченного торгового сбора, отразив его по строкам 160–163. Но значения меньше нуля быть не может, поэтому соответствующие строки 160-163 не должны быть больше разницы между строками 130 и 140 раздела 2.1.1.

Раздел 2.2

Если налог на УСН компания считает от разницы между доходами и расходами, нужно заполнить раздел 2.2.

В строке 201 укажите код признака налоговой ставки: «1», е сли в течение налогового периода применяла сь ставка 15 % или у становленная субъектом РФ, и «2» е сли применяла сь повышенная ставка 20 %.

По строкам 210–213 нужно записать общую сумму доходов нарастающим итогом. Проверить себя можно, сложив дебетовые обороты по счету в банке (дебет счета 51) и кассовые поступления (дебет счета 50).

Строки 220–223 содержат данные о расходах компании нарастающим итогом.

Не стоит забывать, что не все расходы могут повлиять на налоговую базу. Есть такие траты, которые недопустимо брать к учету (ст. 346.16 НК РФ).

Если за прошедшие годы у плательщика были убытки, нужно заполнить строку 230. Она уменьшает налоговую базу за налоговый период.

Полученная разница между доходами (строки 210–213) и расходами (220–223) отражается в строках 240–243. Это будет налоговая база, с которой нужно исчислить налог. Если расходы превышают доходы, строка остается пустой. Убыток текущего периода нужно зафиксировать в строках 250–253.

Ставку налога нужно показать в строках 260–263. Ее обоснование дается в строке 264. В первой части укажите значение из Приложения N 5 к Порядку заполнения, во второй — номер, пункт и подпункт статьи закона субъекта РФ

Умножив базу на налоговую ставку, мы получим сумму аван с овых платежей. Ее нужно показать в строках 270–272. В строке 273 указывается сумма налога за год.

Также в данном разделе следует отметить и минимальный налог, который равен 1 % от доходов. Платят его не всегда, а только в случаях, если рассчитанная сумма будет больше налога на УСН.

(Годовой доход по строке 213 × 1 %) > (Годовые доходы – Годовые расходы) × ставка налога

Рассчитанную минималку нужно отразить в строке 280.

Рассмотрим расчет на примере. Доходы ООО «Крепеж» за 2021 год равны 870 000 рублей, а учитываемые расходы — 540 000 рублей. В регионе, где работает общество, действует ставка 15 %.

Раздел 2.2 нужно заполнить так:

- строка 213 — 870 000;

- строка 223 — 540 000;

- строка 223 — 330 000 (870 000 — 540 000);

- строка 273 — 49 500 (330 000 х 15%);

- строка 280 — 8 700 (870 000 х 1 %).

Сравнив минимальный налог и налог на УСН, видим, что годовой налог значительно выше минимального. Значит, в бюджет по итогам 2021 года ООО «Крепеж» должно перечислить 49 500 рублей за минусом ранее уплаченных авансов.

Также в данном разделе в годовой декларации нужно показать заработанные средства и понесенные расходы за каждый отчетный период по соответствующим строкам.

Раздел 3

Третий раздел на практике заполняют немногие плательщики. Придется оповестить налоговую инспекцию о целевых средствах, если организация получила грант, пожертвование, благотворительный взнос и т. п.

В графе 1 указывают трехзначные коды вида поступлений, значения которых расписаны в порядке заполнения декларации.

В графах 2 и 5 нужно указать дату зачисления денег на банковский счет или прихода в кассу отчитывающейся организации либо дату получения имущества (работ, услуг), а также сроки использования целевых средств на установленные нужды.

В графах 3 и 6 следует показать сумму прошлогодних средств, у которых не вышел срок использования, а также размер непотраченных средств без определенного срока использования.

Информацию о средствах, израсходованных по назначению и своевременно, а также о средствах, использованных не по назначению и с нарушением срока, нужно показать в графах 4 и 7.

Перед составлением декларации убедитесь в том, что ее форма актуальна. Чтобы избежать штрафов, не пропускайте сроки отчетности. Также не стоит пренебрегать авансовыми платежами, ведь это обязанность каждого упрощенца.

Начинающие предприниматели не решаются сами заполнять и сдавать декларацию в налоговую: боятся что-то сделать не так, попасть на штрафы и пени. Они платят бухгалтеру 2-5 тысяч рублей только за то, чтобы тот посчитал сумму налога и заполнил три листа декларации. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила инструкцию, которая поможет заполнить декларацию и сэкономить на бухгалтере.

- Автор: Катерина Земскова

- Иллюстратор: Ануш Микаелян

| Компания | ИП | |

| Когда сдавать декларацию | Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) | Не позднее 30 апреля |

| Куда сдавать | В налоговую инспекцию по месту нахождения — юридическому адресу | В налоговую инспекцию по месту регистрации ИП |

| В каком виде | На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. | |

| Какие разделы заполнять | Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 | |

| Что будет, если не сдать | Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) | |

| Когда сдавать |

| Компания Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) |

| ИП Не позднее 30 апреля |

| Куда сдавать |

| Компания В налоговую инспекцию по месту нахождения — юридическому адресу |

| ИП В налоговую инспекцию по месту регистрации ИП |

| В каком виде |

| На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. |

| Какие разделы заполнять |

| Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 |

| Что будет, если не сдать |

| Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) |

На готовом бланке: вручную или на компьютере

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете: в Экселе или в ПДФ. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Шаг 2. Заполните титульный лист

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Шаг 3. Посчитайте свои доходы и сумму налога и заполните раздел 2.1.1

Как считать доходы. При упрощенной системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

Нужно платить налог:

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

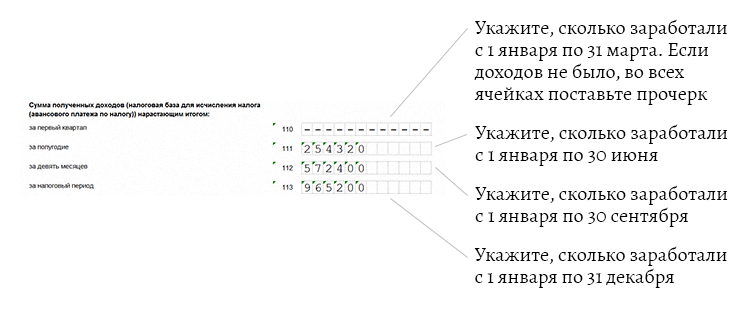

Предположим, за 1 квартал бизнесмен ничего не заработал, во 2 квартале — получил доход 254 320 ₽, в 3 квартале — 318 080 ₽, в 4 квартале — 392 800 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за 1 квартал = 0.

- Доход за полугодие = доход за 1 квартал + доход за 2 квартал = 0 + 254 320 ₽ = 254 320 ₽.

- Доход за девять месяцев = доход за полугодие + доход за 3 квартал = 254 320 ₽ + 318 080 ₽ = 572 400 ₽.

- Доход за год = доход за девять месяцев + доход за 4 квартал = 572 400 ₽ + 392 800 ₽ = 965 200 ₽.

Стандартная ставка 6%. Действует на всей территории России.

Региональная ставка от 1% до 5%. Местные власти могут снизить налоговую ставку до 1%. Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про снижение ставки налога.

Льготная ставка 0%. Местные власти могут установить налоговые каникулы для индивидуальных предпринимателей, которые зарегистрировались впервые и работают в производственной, социальной, научной сфере или оказывают населению бытовые услуги (п. 4 ст. 346.20 НК РФ). Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про налоговые каникулы. Налоговые каникулы действуют до 2020 года.

Укажите ставки налога за каждый период

Укажите ставки налога за каждый период

Сумма налога = доход × ставка налога

Всё, что меньше 50 копеек, отбрасывается, а 50 копеек и больше — округляется до рубля

Налог считаем нарастающим итогом, как доходы.

- Налог за 1 квартал = 0.

- Налог за полугодие = доход за 1 квартал × 6% = 254 320 ₽ × 6% = 15 259 ₽

- Налог за девять месяцев = доход за полугодие × 6% = 572 400 ₽ × 6% = 34 344 ₽

- Доход за год = доход за девять месяцев × 6% = 965 200 ₽ × 6% = 57 912 ₽

Укажите сумму налога за каждый период

Укажите сумму налога за каждый период

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

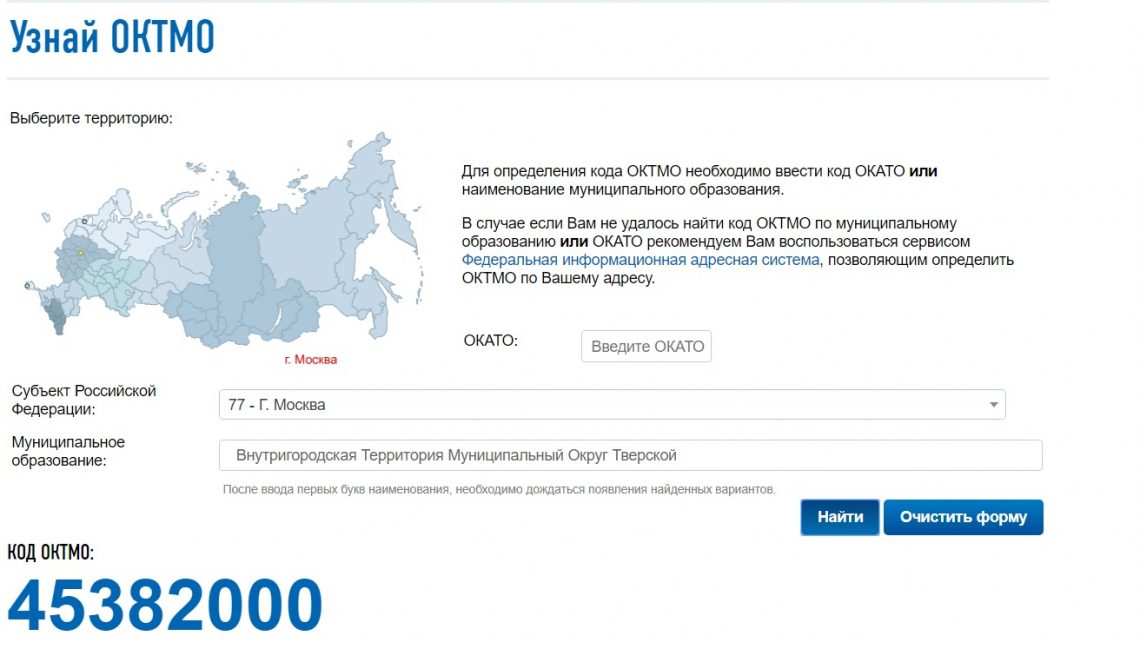

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 1.1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

- Рассчитайте суммы авансовых платежей на основе данных раздела 2.1.1.

- Строка 020 пустая — в первом квартале доходов нет.

- Сумма аванса по налогу за полугодие (строка 040) = сумма налога к уплате (Раздел 2.1.1. строка 131) — сумма налога к уменьшению (Раздел 2.1.1. строка 141) = 15 259 ₽ — 10 000 ₽ = 5 259 ₽

- Сумма аванса по налогу за девять месяцев (строка 070) = сумма налога к уплате (Раздел 2.1.1. строка 132) — сумма налога к уменьшению (Раздел 2.1.1. строка 142) — Сумма аванса по налогу за полугодие (строка 040) = 34 344 ₽ — 20 000 ₽ — 5 259₽ = 9 085 ₽

- Сумма аванса по налогу за год (строка 100) = сумма налога к уплате (Раздел 2.1.1. строка 133) — сумма налога к уменьшению (Раздел 2.1.1. строка 143) — Сумма аванса по налогу за полугодие (строка 040) — Сумма аванса по налогу за девять месяцев (строка 070) = 57 912 ₽ — 32 385 ₽ — 5 259 ₽ — 9 085 ₽ = 11 183 ₽

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

В бесплатной программе налоговой

После установки запустите программу и добавьте нового налогоплательщика — ИП

После установки запустите программу и добавьте нового налогоплательщика — ИП

Укажите свои данные

Укажите свои данные

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

Выберите год, за который сдаёте декларацию

Выберите год, за который сдаёте декларацию

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Нажмите в меню сверху значок с буквой «Р»

Нажмите в меню сверху значок с буквой «Р»

Программа рассчитает суммы налога к уплате

Программа рассчитает суммы налога к уплате

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать

Предприниматели часто спрашивают

Нужно ли сдавать декларацию, если за прошлый год не было доходов?

Декларацию нужно сдать, даже если вы вообще не работали.

Нужно ли прикладывать к декларации документы, которые подтверждают доходы и расходы, или книгу учёта доходов и расходов?

По закону, прилагать к декларации первичку или книгу учёта доходов и расходов не нужно. Налоговый инспектор может запросить нужные документы в рамках камеральной проверки.

Читайте также: