Расходы будущих периодов при усн не попадают в кудир

Опубликовано: 04.05.2024

Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму расходов, произведенных, но не учтенных на ОСН.

При переходе с ОСН на «упрощенку» (с объектом «доходы, уменьшенные на величину расходов») у бухгалтера может возникнуть вопрос: как правильно отразить в налоговом учете переходящие остатки и «входной» НДС по расходам будущих периодов (РБП).

Отражаем остатки по РБП на дату перехода

В небольших фирмах в состав РБП, как правило, включают затраты на приобретение права пользования компьютерными программами, на получение лицензий, страхование и т. д. На общем режиме налогообложения РБП списывают на расходы равномерно* (помесячно в течение срока действия программы, лицензии, договора страхования и т. д.). При смене режима на «упрощенный» необходимо сформировать налоговую базу переходного периода на 1 января года начала применения УСН. При учете «переходящих» расходов будущих периодов фирмам, которые до смены режима считали налог на прибыль по методу начисления, нужно понимать следующее. Когда РБП оплачены до перехода на УСН, их признают вычитаемыми из базы по «упрощенному» налогу на дату возникновения (акт, накладная). Если же РБП оплачены уже на УСН, их признают в базе на дату оплаты 1 . При этом из базы не исключают денежные средства, уплаченные после перехода на УСН за расходы, понесенные до перехода 2 .

На ОСН при методе начисления расходы уменьшают базу по налогу на прибыль на дату, когда они произведены (независимо от даты оплаты) 3 . На «упрощенке» расходами признаются затраты именно после их фактической оплаты 4 . Следовательно, после перехода на УСН нет оснований продолжать в налоговом учете равномерное признание расходов будущих периодов. Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму затрат, произведенных, но не учтенных на ОСН 5 .

![]()

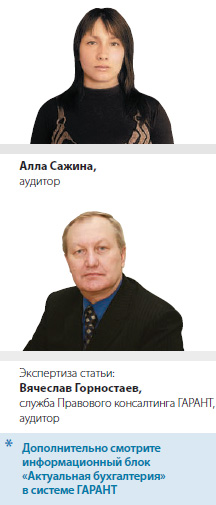

В ноябре прошлого года компания заключила договор ОСАГО с уплатой премии в сумме 20 000 руб. Из этой суммы в составе расходов в бухгалтерском и налоговом учете признано 3333 руб.

С текущего года фирма перешла на УСН. Остаток по счету 97 «Расходы будущих периодов» равен 16 667 руб.

В бухучете составлены следующие проводки.

До перехода на УСН:

ДЕБЕТ 76 КРЕДИТ 51

– 20 000 руб. — уплачена страховая премия по договору ОСАГО;

ДЕБЕТ 97 КРЕДИТ 76

– 20 000 руб. — страховая премия включена в состав РБП;

ДЕБЕТ 26 КРЕДИТ 97

– 3333 руб. — часть страховой премии включена в расходы.

После перехода на УСН (фирма продолжает вести бухучет в полном объеме):

ДЕБЕТ 26 КРЕДИТ 97

– 16 667 руб. — страховая премия включена в расходы (ежемесячно с января по октябрь 2012 г. пропорционально количеству календарных дней в каждом месяце).

После перехода на «упрощенку» продолжать в налоговом учете равномерное признание расходов на ОСАГО нет оснований. Они произведены и оплачены до перехода, но в целях исчисления налога на прибыль приняты не полностью. Правомерно остаток страховой премии в сумме 16 667 руб. полностью признать после перехода на УСН в составе расходов.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. справа).

Если же на момент перехода на УСН РБП не оплачены, то указанную сумму фирма отразит в книге учета доходов и расходов только после завершения расчетов с поставщиком.

Восстанавливаем НДС

Фирма может возместить «входной» НДС, только если приобретенное имущество участвует в деятельности, облагаемой этим налогом 6 . «Упрощенец» плательщиком НДС не является 7 .

«Переходящие» остатки РБП будут использованы в необлагаемой деятельности. При переходе на УСН фирмы обязаны восстановить НДС со стоимости оставшихся на балансе товаров (работ, услуг), а также с остаточной стоимости основных средств и нематериальных активов. Делают это в последний период перед переходом на УСН (например, 31 декабря). Данные отражают в декларации по НДС за последний налоговый период прошедшего года (за декабрь или за IV квартал). Восстанавливают только НДС, принятый к вычету 8 . Таким образом, если стоимость РБП не была полностью включена в расчет базы по налогу на прибыль, НДС придется восстановить и уплатить в бюджет. Сумму восстановленного налога нельзя включать в стоимость имущества. Это связано с тем, что менять первоначальную стоимость объектов бухучета можно только в особых случаях 9 . Переход на «упрощенку» таковым не является. Поэтому сумму восстановленного НДС бухгалтер должен учесть в составе прочих расходов 10 . Данную позицию подтверждает и арбитражная практика 11 .

![]()

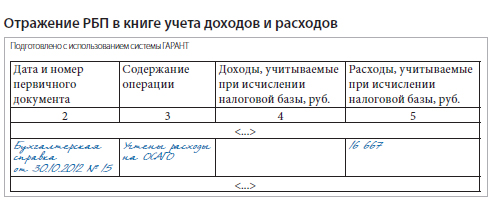

С 01.01.2012 фирма перешла на УСН, выбрав объект налогообложения «доходы, уменьшенные на величину расходов». По данным бухучета по состоянию на 31.12.2011 сформирован остаток РБП по счету 97. В сентябре 2011 г. фирмой были приобретены и полностью оплачены неисключительные права на программное обеспечение на сумму 29 500 руб. (в т. ч. НДС — 4500 руб.).

До перехода на УСН в бухучете сделаны следующие проводки:

ДЕБЕТ 97 КРЕДИТ 60

– 25 000 руб. — приобретены неисключительные права на ПО;

ДЕБЕТ 19 КРЕДИТ 60

– 4500 руб. — НДС принят к учету;

ДЕБЕТ 68 КРЕДИТ 19

– 4500 руб. — НДС принят к вычету;

ДЕБЕТ 60 КРЕДИТ 51

– 29 500 руб. — неисключительные права оплачены.

31 декабря 2011 г. НДС следует восстановить исходя из срока использования неисключительных прав в 2011 г. Предположим, что сумма списанных РБП составила 1500 руб. Остаточная стоимость неисключительных прав без НДС:

25 000 – 1500 = 23 500 руб.

НДС к восстановлению:

23 500 руб. x 18/118 = 3584,75 руб.

ДЕБЕТ 19 КРЕДИТ 68

– 3584,75 руб. — НДС восстановлен;

ДЕБЕТ 91-2 КРЕДИТ 19

– 3584,75 руб. — «входной» НДС включен в состав прочих расходов.

В книге учета доходов и расходов после перехода на УСН никаких записей делать не нужно.

После перехода на УСН фирма может произвести вычет «входного» НДС, только если она успела использовать на общем режиме товары, работы, услуги, относящиеся к РБП. Если же они задействованы уже после перехода, вычет невозможен. Но компания вправе включить сумму «входного» НДС в состав расходов в целях расчета «упрощенного» налога 12 .

![]()

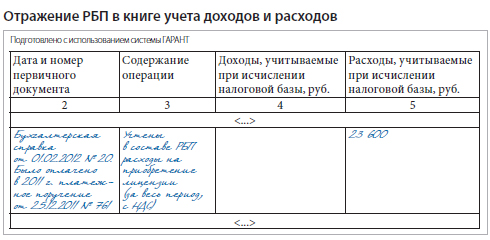

Фирма с 01.01.2012 перешла на УСН, выбрав в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». По данным бухгалтерского учета по состоянию на 31.12.2011 «висит» предоплата за приобретение лицензии — 23 600 руб. (в т. ч. НДС — 3600 руб.). Лицензия была получена в феврале 2012 г.

После перехода на УСН фирма продолжает вести бухучет в полном объеме. Согласно учетной политике для целей бухучета лицензию списывают в расходы равномерно в течение срока ее действия — 300 руб. в месяц.

Согласно учетной политике для целей налогового учета лицензия списана в расходы единовременно после перехода на УСН. Фирма не применяет ПБУ 18/02 13 , так как перешла на «упрощенку».

В бухучете сделаны следующие проводки.

До перехода на УСН:

ДЕБЕТ 60 КРЕДИТ 51

– 23 600 руб. — оплачена лицензия;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. — НДС принят к учету.

После перехода на УСН (в феврале):

ДЕБЕТ 97 КРЕДИТ 60

– 20 000 руб. — лицензия учтена в составе РБП.

ДЕБЕТ 97 КРЕДИТ 19

– 3600 руб. — НДС включен в состав РБП.

Ежемесячно с февраля до окончания срока действия лицензии:

ДЕБЕТ 26 КРЕДИТ 97

– 300 руб. — часть лицензии списана в расходы.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. ниже).

РБП на «упрощенке» списываем равномерно

По общему правилу если к моменту перехода на УСН фирма не полностью отнесла в состав расходов, учитываемых при налогообложении прибыли, какие-либо затраты, то она вправе принять их при расчете «упрощенного» налога (ст. 346.25 НК РФ). Конечно, они должны быть упомянуты в статье 246.16 Налогового кодекса и оплачены. Не являются исключением и расходы будущих периодов. Они признаются расходами при УСН. По нашему мнению, такие затраты надо учитывать не единовременно, а по мере их использования в предпринимательской деятельности. Например, расходы на лицензирование (подп. 30 п. 1 ст. 346.16 НК РФ) следует относить в состав расходов исходя из срока действия лицензии, а затраты на использование ЭВМ (подп. 26 п. 1 ст. 346.16 НК РФ) по лицензионному договору на приобретение неисключительных прав — исходя из срока действия договора.

Сказанное касается лишь тех «упрощенцев», которые применяют в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». Фирмы с другим объектом учесть рассматриваемые затраты не смогут.

Сноски:

1 подп. 4 п. 1 ст. 346.25 НК РФ

2 подп. 5 п. 1 ст. 346.25 НК РФ

3 п. 1 ст. 272 НК РФ

4 п. 2 ст. 346.17 НК РФ

5 письма Минфина России от 23.09.2010 № 03-11-06/2/151, от 30.10.2009 № 03-11-06/2/233, УФНС России по г. Москве от 30.01.2009 № 19-12/007413@, от 18.01.2007 № 18-11/3/ 0413@, ФНС России от 28.07.2005 № 22-1-11/1451@

6 подп. 1 п. 2 ст. 171 НК РФ

7 п. 2 ст. 346.11 НК РФ

8 п. 3 ст. 170 НК РФ

9 п. 16 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н; п. 14 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н; п. 12 ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н

10 ст. 264 НК РФ; письма Минфина России от 01.04.2010 № 03-03-06/1/205, от 27.01.2010 № 03-07-14/03, от 01.04.2008 № 03-11-05/78

11 определение ВАС РФ от 26.08.2011 № ВАС-11284/11; пост. ФАС УО от 17.01.2011 № Ф09-11305/10-С3, от 02.03.2010 № Ф09-1050/10-С2, ФАС ЗСО от 21.07.2010 № А70-10786/2009

12 подп. 8 п. 1 ст. 346.16 НК РФ

13 утв. приказом Минфина России от 19.11.2002 № 114н

В НК нет понятия «расходы будущих периодов», но есть особый порядок признания некоторых из затрат. При этом расходы признаются для целей налогообложения не единовременно, а в течение определенного срока. Каковы другие особенности учета для этой категории расходов?

Налоговый учет

К «расходам будущих периодов» можно отнести траты: на освоение природных ресурсов (ст. 261 НК РФ), научные исследования и опытно-конструкторские разработки (ст. 262 НК РФ), обязательное и добровольное страхование имущества(ст. 263 НК РФ), убыток от реализации амортизируемой собственности (п. 3 ст. 268 НК РФ). Другие траты учитываются в соответствии с требованиями статьи 272, 273 НК РФ.

Если из условий совершенной сделки нельзя четко определить, к какому периоду относятся расходы, то фирма имеет право самостоятельно распределить их по периодам, но сначала бухгалтеру следует закрепить порядок их распределения в «налоговой» учетной политике.

Учет «расходов будущего» для «упрощенцев»

При переходе на упрощенную систему ведения учета, остаток стоимости будущих расходов в полной сумме попадает в затраты и отражается в книге учета доходов и расходов. Такой порядок предусмотрен правилами применения УСН. Компания может уменьшить базу по единому налогу на сумму затрат, не учтенных по классической системе налогообложения, но это касается только тех «упрощенцев», у которых налоговой базой является сумма доходов, уменьшенных на величину расходов.

К «расходам будущих периодов» можно отнести траты: на освоение природных ресурсов, научные исследования и опытно-конструкторские разработки, страхование имущества, убыток от реализации амортизируемой собственности.

На остатках расходов будущих периодов в бухгалтерском учете «упрощенцев», числятся, как правило, затраты на приобретение права пользования компьютерными программами, получение лицензий, страхование и т. д.

Компании, применяющие общий режим, списывают такие траты равномерно в течение определенного времени (например, помесячно в течение срока действия программы, лицензии, договора страхования и т. д.).

С изменением налогового режима возникает необходимость формирования базы переходного периода на 1 января того года, с которого организация будет применять УСН. Если фирма считала налог на прибыль по методу начисления, то важно определить, являются ли остатки по счету 97 оплаченными. Поскольку все неучтенные расходы, совершенные до перехода, уменьшают «упрощенный налог».

При переходе на упрощенную систему ведения учета, остаток стоимости будущих расходов в полной сумме попадает в затраты и отражается в книге учета доходов и расходов.

Если траты оплачены уже после перехода, то их следует учитывать в момент фактического перечисления средств (пп. 4 п. 1 ст. 346.25 НК РФ). Это происходит, потому что организации на основном режиме считают прибыль по методу начисления, а работая на УСН расходом признается только оплаченный документ (п. 2 ст. 346.17 НК РФ). Поскольку «упрощенцы» сегодня избавлены от обязанности вести бухгалтерский учет, то у них нет оснований разделять расходы на будущие и текущие, как в бухгалтерском, так и в налоговом учете. А поэтому весь дебетовый остаток по счету 97 признается тратами в настоящем времени.

Восстановление НДС

Второй важный вопрос: нужно ли восстанавливать сумму принятого ранее к вычету налога? Право возмещения «входного» НДС возникает при соблюдении условий, определенных подпунктом 1 пункта 2 статьи 171 НК РФ: приобретенный актив или услуга должны участвовать в облагаемой НДС деятельности. Организации, применяющие УСН, плательщиками этого налога не являются, поэтому остаток будущих расходов не будет использован в учете (п. 2 ст. 346.11 НК РФ).

Пункт 3 статьи 170 НК РФ обязывает компании при переходе на УСН восстановить НДС со стоимости оставшихся на балансе товаров (работ, услуг), а также с остаточной стоимости основных средств и нематериальных активов. Переходу подлежит сбор, принятый к вычету в классическом учете. Производятся эти действия накануне смены режима. Восстановленные суммы включаются в декларацию за последний квартал, в котором организация применяла общий режим. При этом сумма налога учитывается в составе прочих расходов (ст. 264 НК РФ).

В состав предстоящих расходов не стоит все-таки включать затраты на лицензирование, сертификацию продукции, отпускные работников, приходящиеся на следующий месяц, перечисления на ремонт основных средств при отсутствии на то резерва в компании.

Споры с налоговой

Очень часто у компаний возникает разногласие с фискалами в вопросе вычета НДС по расходам, относящимся к нескольким периодам. Сотрудники Минфина пояснили, что суммы сбора, предъявленные фирме по товарам (работам, услугам), расходы по которым в целях исчисления налога на прибыль не нормируются, а учитываются равномерно в течение определенного периода, принимают к вычету в полном объеме в общеустановленном порядке (Письмо от 05.10.2011 г. № 03-07-11/261). Таким образом, следует руководствоваться правилами, которые прописаны в статье 271 НК РФ.

В состав предстоящих расходов не стоит все-таки включать затраты на лицензирование, сертификацию продукции, отпускные работников, приходящиеся на следующий месяц, перечисления на ремонт основных средств при отсутствии на то резерва в компании. Эти суммы нужно учитывать в текущем периоде даже в том случае, если они способны значительно снизить финансовые показатели фирмы или вообще привести к убытку. Такой вывод можно сделать на основании Письма Минфина от 6 сентября 2011 года № 07-02-06/166.

Ирина Сидорова, эксперт журнала "Расчет"

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

- Материальные расходы.

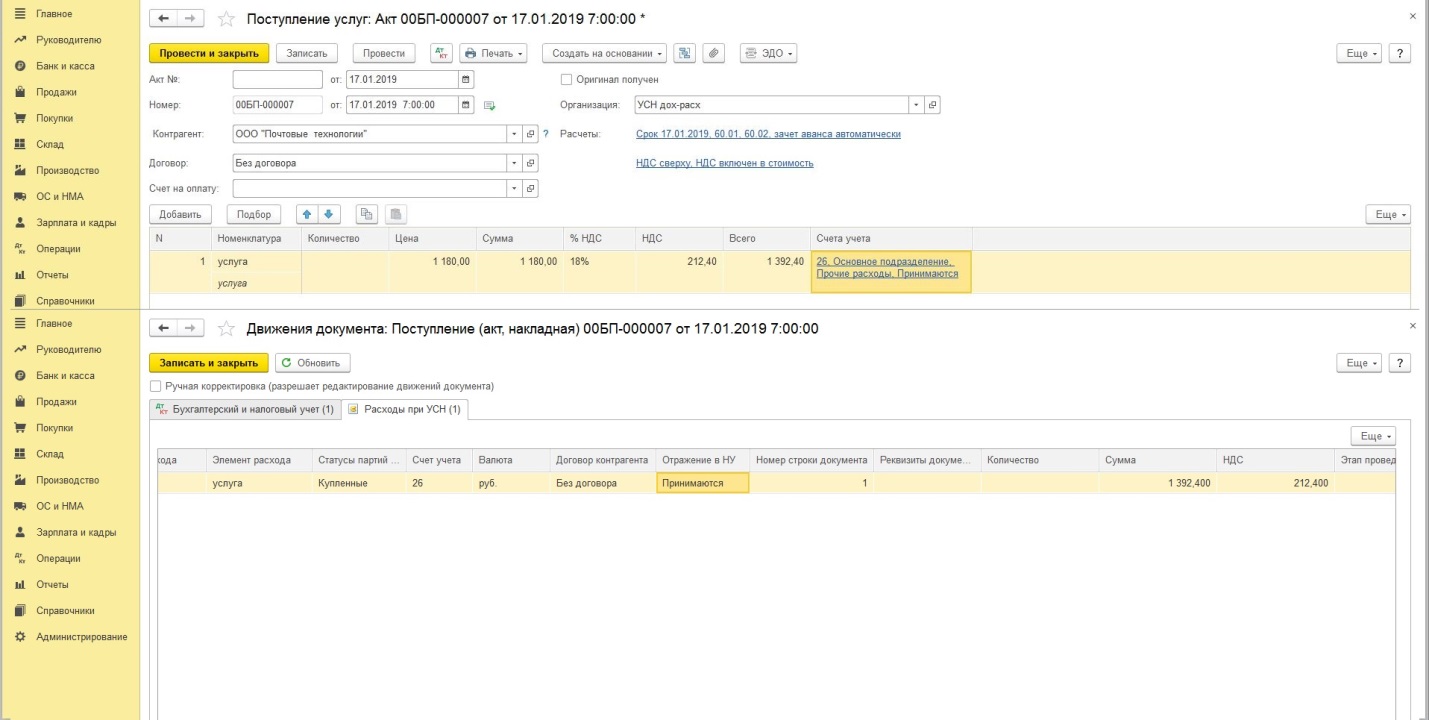

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

- Расходы на приобретение товаров.

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

- Дополнительные расходы, включаемые в себестоимость.

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

- Таможенные платежи.

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

Упрощённая система налогообложения облегчает ведение бизнеса, но не освобождает от налогового контроля. Убытки в декларации вызывают пристальное внимание ФНС. Читайте, как перенести часть расходов на следующий период, чтобы не показывать убыток в налоговой декларации по УСН за 2020 год.

Чем грозит убыток в декларации по УСН

Обнаружив убытки в декларации по УСН, сотрудники камерального отдела ФНС запросят у компании или ИП пояснения о причинах (п. 3 ст. 88 НК РФ). На требование налоговиков нужно ответить в течение пяти рабочих дней. Если опоздать или представить недостоверные данные, руководителя компании вызовут лично ответить на вопросы.

Убыточные декларации по УСН в течение двух лет подряд могут стать причиной выездной проверки (Приказ ФНС России от 30.05.2007 № ММ-3-06/333@).

Кроме риска проверки, у бизнеса с убыточной отчётностью есть трудности при кредитовании или участии в тендерах. Банки и частные инвесторы отказываются давать деньги компаниям с такими финансовыми показателями. При проведении тендеров предоставление финотчётности и прибыльные декларации — ключевые требования, которые демонстрируют налоговую репутацию добросовестной компании.

Можно ли переносить расходы на будущие периоды по своему усмотрению

Один из вариантов избавления от убытков в декларации по УСН — перенос расходов на будущие периоды. Однако нельзя по своему усмотрению просто взять и отразить расходы в следующем налоговом периоде. Для этого надо тщательно проанализировать свои хозяйственные операции с точки зрения выполнения условий для их учёта.

Иногда бухгалтеры хитрят и «находят» документы за прошлый год уже после его окончания. Но расходы безопаснее учитывать в том периоде, к которому они относятся. Их можно отражать в текущем периоде, только когда не получается определить период совершения ошибки или когда ошибка привела к переплате налога (п. 1 ст. 54 НК РФ).

Обнаружив ошибку, бухгалтер должен оценить, как она повлияла на налоговую базу предыдущего периода — привела к переплате или недоплате налога на УСН. А затем, исходя из ситуации, — сдать уточнённую декларацию за прошлый период или отразить исправление в текущей декларации.

«Хитрость» не сработает, когда по итогам года уплачен минимальный налог, рассчитанный исходя из полученного дохода (п. 6 ст. 346.18 НК РФ). Обнаружив расходы, понесённые в прошлом году, но учтённые при расчете налога УСН в текущем году, налоговая исключит такие расходы из налогооблагаемой базы и доначислит налог.

Условия учёта расходов по УСН

Все расходные хозоперации плательщиков УСН можно разделить на пять групп:

- приобретение товаров для перепродажи;

- приобретение материалов и сырья для выполнения работ;

- приобретение услуг и работ сторонних подрядчиков (аренда помещений, оборудования);

- создание, покупка и ввод в эксплуатацию основных средств;

- приобретение оборудования, инструментов или прочего имущества дешевле 100 тыс. рублей.

При УСН принять расходы к учёту можно только после фактической оплаты (п. 2 ст. 346.17 НК РФ). Но это не всё. Чтобы налогоплательщик мог учесть расходы в налоговой базе, должны выполняться дополнительные условия, различные для каждой из перечисленных групп.

Приобретение товаров для перепродажи

Расходы налогоплательщика на товары, купленные для последующей перепродажи, учитывают только при совокупном выполнении следующих условий:

- Товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ). Продать их можно в том числе и с отсрочкой платежа, для учёта в расходах поступления денег ждать не нужно (п. 1 ст. 39 НК РФ, п. 1 ст. 223 ГК РФ, письмо Минфина РФ от 23.09.2019 № 03-11-11/73036).

- Товар оплачен поставщику (письмо ФНС России от 06.12.2010 № ШС-17-3/1908@).

- Затраты на приобретение товаров подтверждены первичными документами.

Как перенести расходы на будущий период

Договоритесь с поставщиком об отсрочке платежа до января следующего года. Ещё один вариант — зарезервировать товар и заплатить аванс, но отгрузить только после окончания налогового периода. Аванс в расходах не учитывается, но поможет зафиксировать стоимость или наличие приобретаемых изделий (письмо Минфина РФ от 20.05.2019 № 03-11-11/36060).

Приобретение материалов и сырья (МПЗ) для выполнения работ

Затраты на приобретение сырья и материалов учитывают в расходах на момент фактической оплаты или погашения задолженности другим законным способом, например, проведения зачёта взаимных однородных требований (пп. 1 п. 2 ст. 346.17 НК РФ, письмо Минфина РФ от 26.11.2019 № 03-11-11/91390).

В момент отражения затрат на МПЗ в учёте запасы необходимо оприходовать на склад. При этом фактическая дата использования МПЗ в производственном процессе не имеет значения (письмо Минфина РФ от 31.07.2013 № 03-11-11/30607).

Как перенести расходы на будущий период

Получите согласие поставщика на перенос поставки или отсрочку оплаты на начало следующего года.

Приобретение услуг и работ сторонних поставщиков

Услуги и работы сторонних поставщиков учитываются в расходах только после оплаты и подтверждения факта выполнения работ или оказания услуг (п. 2 ст. 346.16, п. 2 ст. 346.17 НК РФ). Выполнение работ подтверждает акт, составленный по правилам бухучёта, оказание услуги может подтвердить иной первичный документ (отчёт, счёт, инвойс и т.д.), если это закреплено в учётной политике или в договоре между сторонами (письмо Минфина РФ от 21.01.2019 № 07-04-09/2654).

Как перенести расходы на будущий период

Проверьте в договоре, чем подтверждается факт выполнения работ или оказания услуг. Согласуйте с исполнителем перенос на январь оплаты или даты выставления акта выполненных работ или иного документа, который подтверждает оказание услуги.

Расходы на создание, покупку и ввод в эксплуатацию основных средств

Основные средства (ОС) — используемое в производственном или управленческом процессе имущество, стоимость которого превышает 100 тыс. рублей и период полезного использования которого более одного года (п. 1 ст. 257 НК РФ).

Учесть расходы на создание, покупку или ввод в эксплуатацию ОС можно только после их полной оплаты и ввода в эксплуатацию. Если оплата неполная, учесть можно только часть расходов (письмо Минфина РФ от 28.08.2018 № 03-11-06/2/61172).

Ещё одно обязательное условие — расходы должны быть экономически обоснованы и направлены на получение дохода.

Если плательщик совмещает УСН с другим налоговым режимом и купил ОС, которые будут использоваться только в рамках другого режима, например ПСН, то включать затраты в состав расходов нельзя (п. 8 ст. 346.18 НК РФ, письмо Минфина РФ от 31.05.2018 № 03-11-11/37046).

Расходы на ОС списывают в течение календарного года равными долями на последнее число каждого оставшегося квартала и на конец года (п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС России от 27.02.2010 № 3-2-11/6@).

Например, если все условия для признания расходов выполнены в I квартале, расходы признают равными долями на 31 марта, 30 июня, 30 сентября и 31 декабря этого года. А если ввод в эксплуатацию произведён только в IV квартале — вся сумма затрат отнесётся на расходы 31 декабря.

Как перенести расходы на будущий период

Отложите на начало следующего года оплату или ввод в эксплуатацию объекта ОС. На случай претензий со стороны налоговиков подготовьте документальное обоснование причин, по которым ОС были введены в эксплуатацию позднее, чем приобретены. Такими причинами могут быть ремонт, отладка, технические недоработки при монтаже.

Соберите комиссию и составьте акт, в котором укажите причины, по которым объект не может использоваться в производственном процессе. Составьте перечень необходимых работ и график их выполнения. Введите ОС в эксплуатацию в новом году, после устранения причин, препятствующих их использованию в производстве. Важный нюанс — амортизацию на ОС можно начислять только после ввода в эксплуатацию.

Расходы на приобретение оборудования, инструментов или прочего имущества дешевле 100 тыс. рублей

Малоценное имущество — это инструменты, приспособления, инвентарь, приборы, лабораторное оборудование, спецодежда, средства индивидуальной и коллективной защиты и иное имущество, которое стоит менее 100 тыс. рублей и не являющееся амортизируемым.

Способ отражения стоимости малоценного имущества в расходах налогоплательщик закрепляет в учётной политике. Такое имущество можно полностью включить в расходы при передаче в эксплуатацию, а можно амортизировать, как в бухучёте (п. 2 ст. 254 НК РФ, письмо Минфина РФ от 06.03.2019 № 03-03-07/14527). В обоих случаях малоценное имущество должно быть полностью оплачено к моменту отражения его стоимости в расходах.

Как перенести расходы на будущий период

Отложите оплату или использование малоценного имущества на начало следующего года.

УСН значительно снижает нагрузку по налогам на хозяйствующий субъект, а также упрощает ведение бухучета, заполнение налоговых регистров и процесс представления деклараций в ИФНС.

УСН в новом году стал гораздо популярнее, что связано в первую очередь с отменой налогового режима ЕНВД. В обновленной «упрощенке» появились расширенные лимиты по выручке, плавающие ставки и другие изменения.

Ведение бухгалтерии для

ООО и ИП на УСН

от 2500 руб. / месяц

Новые правила УСН 2021

При переходе на УСН необходимо решить, что выбрать УСН Доходы или УСН Доходы минус Расходы, при этом надо учесть все вступившие в новом году изменения, а их целых 55. По большей части требования к «упрощенцам» смягчились.

В 2021 году можно открыть бизнес с применением УСН и физическим и юридическим лицам. Также на этот режим можно перейти путем уведомления налоговых органов. Для организаций переход доступен по итогам 3 квартала, если доходы от реализации и внереализационные доходы в сумме не превысили 112,5 млн. рублей.

Упрощённая система налогообложения в 2021 году: нюансы применения

Главным изменением упрощенной системы налогообложения в 2021 году стали новые лимиты. Теперь для работы на этом налоговом режиме необходимо не превышать лимит в 150 млн. рублей и численность сотрудников до 100 человек. Но превышение этих лимитов по новым поправкам в закон не заставит налогоплательщиков сразу перейти в ОСНО. Для бизнесменов установлен переходный период до 200 млн. рублей и до 130 человек. То есть, если первый порог был пройден уже во втором квартале, то у предпринимателя есть время подготовиться к переходу на ОСНО. Если же скачок численности или дохода был временным, то второй рубеж не будет пройден.

Для переходного периода действуют другие ставки. Если в обычном режиме при УСН на Доходах ставка составляет 6%, а на УСН Доход минус Расход – 15%, то ставка в переходной зоне повышается соответственно до 8% и 20%.

В связи с проведенными изменениями поменялась и налоговая декларация. Теперь введены строки 101 и 201 с формулами подсчета изменяемой при превышении лимита ставки. Теперь при исчислении авансового платежа в переходный период, необходимо из дохода за все время вычесть доход по итогам предыдущего квартала, и на всю полученную сумму применить ставку 8%.

Еще нововведения 2021 года коснуться зачета налогов. Теперь на «упрощенке» можно зачесть между собой федеральные, местные и региональные налоги. При существовании налога какого-либо вида, возврат по-другому будет невозможен. Также ИП на УСН смогут воспользоваться продленными налоговыми каникулами. Их продлили до 2023 года для только открывшихся ИП в производственной, социальной, научной деятельности и сфере бытовых услуг. Причем доход от основного вида деятельности должен составлять не менее 70% всех доходов предпринимателя согласно Письму Министерства финансов от 03 июля 2018 года № 03 -11 -11/ 46042. Упрощенцев начнут штрафовать за неправильно оформленные декларации и просроченные отчеты в ПФР.

ИП на «упрощенке» смогут не заполнять декларации при использовании режима Доходы и онлайн ККТ. Сведения по доходам предпринимателя будут напрямик попадать в налоговую службу.

Выгода применения УСН 2021

Как и у других налоговых режимов, у УСН есть свои недостатки и выгодные стороны. Во-первых, этот режим позволяет работать только с одним налогом, что значительно упрощает и бухгалтерию, и налоговый учет. ИП получают дополнительное преимущество в виде возможного отсутствия отчетности. Организации могут не платить налоги на имущество (есть исключения – соответствие условию налогообложения объектов по кадастровой стоимости), на прибыль и НДС, ИП не платят НДФЛ.

Плюсом «упрощенки» можно назвать и возможность выбора налоговой базы по УСН Доходам или по УСН Доходы минус Расходы. Один раз в год налогооблагаемую базу можно поменять по заявлению. Декларации также подаются только 1 раз в год, причем при использовании базы «Доходы» и онлайн кассы, декларацию можно вовсе не подавать.

Суммы выплат государству при ведении деятельности на УСН

Ставка налога по УСН по Доходам может варьироваться от 1% до 6%. Ее могут сами изменить региональные власти, в качестве меры поддержки для малого и среднего бизнеса в регионе. К этой мере уже прибегли власти 39 регионов России. Верхнюю ставку налога переходного периода понижать не допускается. При режиме налога Доходы минус Расходы региональные власти могут снизить ставку налога до 5% от, установленных государством 15%.

При перечислении авансовых платежей ИП или ООО может зачесть сумму заплаченных в ПФРФ взносов, причем при отсутствии работников, зачет разрешается производить в полном объеме, а при наличии сотрудников, только в размере 50% от суммы всех отчислений.

Минимальный налог

Согласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы. При этом минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы.

Отчетность за работников

В 2021 году сдается отчетность за работников за 2020 год, но передается она уже по новым правилам. Если их нарушить, то могут последовать штрафы. По старой форме 2-НДФЛ можно сдать до 01.03.2021 года, за этот год уже будет сдаваться отчет в составе общей формы 6-НДФЛ, которая изменила свой формат.

Если численность сотрудников не превысила 10 человек, то сдать можно бумажный отчет, если превысила, то отчет подается в электронном виде. СЗВ-ТД следует подавать в электронной форме при численности сотрудников свыше 24 человек (от 25), если меньше, то отчет можно сдать в бумажном формате. Отчет передается в ПФ при поступлении и выбытии работников не позднее дня, следующего за выходом приказа. До 15 числа следующего месяца в ПФ подается отчет по переводам сотрудников и по заявлениям о выборе способа ведения трудовой книжки. По сотрудникам, которые в течение года никак не перемещались, следует раз в год сдавать отчет до 15 февраля. Это правило вступило в силу с 2020 года. За ошибки в отчете, предоставление заведомо недостоверной информации и за несвоевременную подачу отчета «упрощенца» могут оштрафовать на 500 рублей за каждого застрахованного.

В ФСС отчет следует подать до 25 числа, если отчет сдается в электронном виде и до 20, если в бумажном. С численностью свыше 25 отчет подается в электронной форме. По этой отчетности также введены штрафы из расчета за каждое застрахованное лицо. Один раз в году ИП сдают отчет по стажу СЗВ-СТАЖ с ОДВ-1 до 01 марта.

Кассовая дисциплина

Кассовая дисциплина для ООО и ИП на упрощенке — это набор правил ведения кассовых отчетов, лимитов остатков наличных в кассе, выдачи и хранения наличных. Для УСН предусмотрен упрощенный порядок ведения кассы. Используются следующие документы:

- Приходный ордер оформляется при получении денег в кассу.

- Расходный ордер оформляется при расходовании денег из кассы.

- Кассовая книга, в которую заносятся данные по всем ордерам, форма КО-4.

- Платежные ведомости для выдачи денег по спискам, например, зарплат.

- Книга учета ведется, если работает несколько кассиров.

Максимальный размер расчетов по кассе для УСН установлен в размере 100 тысяч рублей. С 30 ноября 2021 года упрощены правила выдачи наличных денег под отчет, теперь в приказ о выдаче можно включить несколько человек. Также убрали сроки сдачи по авансовым отчетам, организация сама вправе устанавливать сроки для оформления отчета. Увеличились штрафы за неправильное ведение кассы.

По новым правилам проверка ККТ будет охватывать 3 года, вместо годовой отчетности, как это было ранее. Оперативная проверка может повторяться несколько раз и длиться в особых случаях до 40 дней, если поступают жалобы от покупателей. Проверяется не только факт фиксации расчетов, но и полноту указываемой при этом выручки. Для злостных нарушителей будут введены такие меры, как приостановка деятельности и блокировка кассового аппарата.

Трудоемкость учета и отчетность на УСН

Отчетность при использовании упрощенной системы налогообложения невелика, это Книга учета доходов и расходов (КУДиР). По итогам года необходимо сдавать декларацию, а каждый квартал производить авансовые платежи на основании предварительных расчетов.

В КУДиР собираются и хранятся все документы, которые подтверждают получение доходов и расходов (чеки, квитанции, накладные и т.д.) — это для ИП. Организации же обязаны вести бухгалтерский учет. Несмотря на применение упрощенной системы налогообложения, бухгалтерский учет для юридических лиц на УСН требует объемной работы. Это и расчет налога на прибыль, и заполнение бухгалтерских регистров на основании первичных документов. Но все равно документооборот на УСН гораздо меньше чем на ОСНО.

Споры плательщиков УСН с налоговыми и судебными органами

О спорах с налоговиками и судебными инстанциями по искам ИФНС ходят легенды, но все они не касаются тех, кто выбрал УСН по доходам. На этом режиме не надо доказывать правоту отнесений каких-либо расходов, ведь налог начисляется, исходя только из выручки.

При УСН Доходы минус Расходы редко доходит до серьезных споров с налоговой службой, так как проверки плательщиков УСН крайне редки, ведь они не платят НДС, из-за которого в основном споры и возникают.

Возможность работы плательщиков УСН с налогоплательщиками на других режимах

Возможность работать с партнерами, находящимися на ОСНО для «упрощенцев» ограничена, так как они не являются плательщиками НДС. Это огромный минус, который некоторые организации пытаются компенсировать низкой ценой своего продукта.

Объект налогообложения на УСН

Объектом налогообложения на УСН является или доход или доход за вычетом расходов. Ограничением является только деятельность простых товариществ, которые могут выбрать УСН только по доходам минус расходы, как и лица, действующие по договору доверительного управления.

По базе «Доходы» ставка 1-6%, а до конца 2023 года для ИП может быть 0%. Это гораздо ниже, чем при выборе базы «Доходы минус Расходы» — 15%. Но ставка по этой базе может доходить до 5% по самостоятельному решению регионов, а также до 3% для предпринимателей и компаний, осуществляющих деятельность на территории Крыма. Есть определенный список расходов, который закреплен в ст. 346.16 НК РФ. Есть также список расходов, не включаемый в расчет базы в целях налогообложения. Применить для учета в расходной части нельзя, например, командировочные расходы, расходы на личные нужды, на рекламу, потери от брака, порчи, хищения и т.д. В список принимаемых к учету расходов относят затраты на материалы, ОС, оборудование, занятые в процессе производства, на товары, используемые в дальнейшем для перепродажи и на зарплату сотрудникам, кроме учредителей и самому себе.

Налоговая база на УСН

Налоговой базой для расчета УСН по Доходам признаются доходы от реализации продукции собственных производств, товаров, приобретенных для перепродажи, доход за реализованные работы и услуги и выручка от продажи каких-либо прав (имущественных). Также в этот список включены внереализационные расходы, указанные в ст. 250 НК РФ – это безвозмездно полученное имущество, прибыль от курсовой разницы, от процентов по банковским счетам, займам, от ценных бумаг и т.д. База подсчитывается нарастающим итогом по кварталам.

Налог для УСН 2021

В 2021 году налог по упрощенной системе налогообложения претерпел глобальные изменения. Это коснулось лимитов, ставок, порядка подачи декларации и многого другого. Максимально возможная налогооблагаемая база теперь равна 200 млн. руб., причем каждый год теперь лимиты будут индексироваться.

Налоговый и отчетный периоды на УСН, подача декларации

Налоговым периодом в целях ведения учета по УСН считается календарный год. Отчетным периодом для целей УСН признается один квартал, полугодие и период 9 месяцев. В эти временные промежутки производится отчисление авансовых платежей по налогу без предоставления декларации.

Годовая декларация подается организациями до конца марта следующего за отчетным года, а предпринимателями до конца апреля, следующего за отчетным года.

Читайте также: