Усн 21 25 клапан

Опубликовано: 14.05.2024

Тип СК. Клапаны двухпозиционные двухходовые электромагнитные предназначены для автоматического управления (открытие, закрытие) потоками воды, масла, сжатого воздуха, нейтральных газов и прочих сред: агрессивных (для корпуса из нержавеющей стали) и неагрессивных к медным сплавам (для корпуса из медного сплава) и каучукам.

Область применения: трубопроводные системы и аппараты с автоматическим управлением. Водо- и тепло- снабжение, а также в любых областях, где требуется управление потоками рабочей среды.

15 / 20 / 25 / 32 / 40 / 50

Нормально закрытый

Нормально открытый

Воздух, газ: 0…1,0

Вода: 0…0,7

Масло: 0…0,9

| DN, мм | 220 В | 24 В |

| 15, 20, 25 (НЗ, НО) | 14 | 18 |

| 32, 40, 50 (НЗ) | 20 | 38 |

| 32, 40, 50 (НО) | 36 | 38 |

Открытие: 20–30

Закрытие: 30–50

G ½ / G ¾ / G1 / G1 ¼ / G1 ½ / G2

Медный сплав

Нержавеющая сталь 08Х18Н10

Бутадиен-нитрильный каучук (NBR)

Опция: фторкаучук (Витон)

Группа В3 по ГОСТ Р 52931;

климатическое исполнение УХЛ

категории 3.1 по ГОСТ 15150

Подробнее

Клапаны электромагнитные СК

| Наименование | Исполнение | Тип | Номинальный диаметр DN*, мм | Резьба присоединения | Цена , руб. |

|---|---|---|---|---|---|

| Клапан двухпозиционный двухходовой | нормально-закрытый | CK-12-15 | 15 | G ½ | 2070 |

| CK-12-20 | 20 | G ¾ | 2370 | ||

CK-12-25 | 25 | G1 | 3610 | ||

CK-12-32 | 32 | G1 ¼ | 8100 | ||

CK-12-40 | 40 | G1 ½ | 8550 | ||

CK-12-50 | 50 | G2 | 12200 | ||

| нормально-открытый | CK-22-15 | 15 | G ½ | 2675 | |

CK-22-20 | 20 | G ¾ | 3030 | ||

CK-22-25 | 25 | G1 | 4200 | ||

CK-22-32 | 32 | G1 ¼ | 9420 | ||

СK-22-40 | 40 | G1 ½ | 9800 | ||

CK-22-50 | 50 | G2 | 13500 | ||

| Клапан двухпозиционный двухходовой, нержавеющая сталь | нормально- | 15 | G ½ | 2530 | |

| 20 | G ¾ | 2740 | |||

| 25 | G1 | 3640 | |||

| 32 | G1 ¼ | 8190 | |||

| 40 | G1 ½ | 9095 | |||

| 50 | G2 | 13300 | |||

| нормально-открытый | 15 | G ½ | 3580 | ||

| 20 | G ¾ | 3800 | |||

| 25 | G1 | 4700 | |||

| 32 | G1 ¼ | 9850 | |||

| 40 | G1 ½ | 10500 | |||

| 50 | G2 | 15050 | |||

| Катушка 24 В или 220 В для СК, СК-НЕРЖ | — | — | 15 / 20 / 25 | DIN-разъем | 740 |

| 32 / 40 / 50 | 1810 | ||||

| Мембрана из фторкаучука (Витон) для СК, СК-НЕРЖ | — | 15 | G ½ | 400 | |

| 20 | G ¾ | ||||

| 25 | G1 | 600 | |||

| 32 | G1 ¼ | 900 | |||

| 40 | G1 ½ | ||||

| 50 | G2 | 1130 |

Габаритные и присоединительные размеры (мм), вес (кг)

| DN | Тип | h | b | b1 | b2 | G | Вес |

|---|---|---|---|---|---|---|---|

| 15 | НЗ / НО | 90 / 112 | 66 | 103 / 125 | 56 | G½ | 0,72 / 0,77 |

| 20 | НЗ / НО | 94 /116 | 73 | 110 / 132 | 56 | G¾ | 0,8 / 0,85 |

| 25 | НЗ / НО | 98 / 120 | 99 | 117 / 139 | 73 | G1 | 1,17 / 1,22 |

| 32 | НЗ / НО | 135 / 155 | 118 | 160 / 180 | 93 | G1¼ | 2,36 / 2,46 |

| 40 | НЗ / НО | 135 / 155 | 118 | 160 / 180 | 93 | G1½ | 2,37 / 2,55 |

| 50 | НЗ / НО | 153 / 174 | 160 | 188 / 209 | 122 | G2 | 4,35 / 4,58 |

Как правило, выбор способа подключения клапана электромагнитного (соленоидного) прямого действия зависит от технологической линии и арматуры, установленной на объекте, а также необходимости последующего эксплуатационного обслуживания. Наиболее часто встречаются следующие виды подключения:

- Сгон и муфта;

- Переходник-американка;

- Угловой переходник;

- Гибкое подключение.

Перед монтажом электромагнитного клапана необходимо убедиться, что трубопровод чистый и в нем отсутствуют инородные частицы, грязь, ржавчина и т.д. Рекомендуется перед входом клапана устанавливать фильтр грубой очистки. Прибор должен быть смонтирован таким образом, чтобы направление потока пропускаемой среды совпадало с направлением стрелки на корпусе СК.

Электрическое подключение клапана должно осуществляться только при снятом напряжении питания. Не допускается подавать напряжение на катушку, если она не надета на клапан. Это приведет к мгновенному выходу ее из строя.

Схема подключения катушки:

Ввод кабеля в DIN-разъем необходимо монтировать таким образом, чтобы образовывалась петля для стекания капель жидкости (конденсата). Попадание жидкости в разъем недопустимо.

Запчасти для УСН разных марок можно купить в нашей компании. Представляем неполный список запчастей для установок нижнего слива нефтепродуктов из ж.д. цистерн типа УСН.

Широкий ассортимент запчастей для УСН всегда в наличии на складе нашей компании в г. Санкт-Петербург.

Чтобы купить, заказать запчасти для УСН необходимо уточнить марку, год изготовления УСН, размеры кольца, марку резины и температурный режим. Мы вышлем чертежи и фото не представленные на сайте для согласования заказа.

Изготовление резино-технических изделий ( РТИ)

Предлагаем изготовление РТИ ( резино-технических изделий) в том числе нестандартных по чертежам или образцам Заказчика. Вы можете прислать чертеж РТИ по электронной почте или доставить в офис компании в г. Санкт-Петербург образец необходимый для изготовления. Коммерческое предложение предоставляем в течении трех рабочих дней после проведения рассчетов. Срок изготовления составляет от 14 до 45 календарных дней.

Заявки отправляйте на электронную почту: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

По запросу за дополнительную плату:

-- доставим оборудование по реквизитам Покупателя в любую точку России транспортной компанией по выбору Покупателя;

-- включим стоимость транспортных расходов в сумму счета.

Запчасти для УСН установок нижнего слива

1. Шток 1045.05.00.01

2. Головка присоединительная 436.06.00.00

3. Коромысло 436.06.00.02

4. Винт 1045.05.00.03

5. Манжета 708.04.00.01М

6. Прихват 698.09.00.02

7. Кольцо уплотнительное 195-205-46-2-3 (3826с-НТА)

Запасные части для установок нижнего слива УСН ХЛ1

1. Маховик ТА6.354.847-02 на УСН-150 ХЛ1

2. Коромысло ТА6.364.803 СБ на УСН-150 ХЛ1

3. Манжета 1-180х160-4

4. Манжета 1-200х180-4

5. Манжета 1-180х160-6

6. Манжета 1-200х180-6

8. Шарик подшипниковый ф8мм

9. Подшипник 206

-- Подшипник 206 закрытый с двух сторон резиновым уплотнением ( производство Китай)

-- Подшипник 206 закрытый с двух сторон резиновым уплотнением ( производство Япония NSK)

10. Пружина ТА8.383.880

11. Кольцо уплотнительное на оголовник

Запасные части для установок нижнего слива УСН-175 с гидромонитором

Отгрузка оборудования в регионы России осуществляется транспортными компаниями, предварительно необходимо согласовать с менеджером нашей компании.

ООО «ЭНЕРГОАРСЕНАЛ» производит поставку оборудования в города России:

г. Москва, г. Архангельск, г. Астрахань, г. Брянск, г. Вологда, г. Воронеж, г. Брянск, г. Благовещенск, г. Владивосток, г. Волгоград, г. Великие Луки, г. Петрозаводск, г. Мурманск, г. Екатеринбург, г. Ижевск, г. Иркутск, г. Казань, г. Калининград, г. Калуга, г. Красноярск, г. Краснодар, г. Котлас, г. Коломна, г. Нижний Новгород, г. Кемерово, г. Киров, г. Орел, г. Омск, г. Оренбург, г. Псков, г. Смоленск, г. Самара, г. Северодвинск, г. Сургут, г. Сыктывкар, Крым ( г. Симферополь, г. Севастополь), г. Рязань, Ростов-на Дону, г. Белгород, г. Курск, г. Магадан, г. Набережные Челны, г. Нижний Тагил, г. Новокузнецк, г. Новосибирск, г. Новый Уренгой, г. Норильск, г. Тверь, г. Томск, г. Тула, г. Тюмень, г. Нижневартовск, г. Ноябрьск, г. Ульяновск, г. Ухта, г. Хабаровск, г. Холмск, Южно-Сахалинск, Ярославль и др.

Доставка осуществляется транспортными компаниями: ООО ТК «КАШАЛОТ», ООО «Желдорэкспедиция», ООО «Деловые Линии» и др.

Гарантия

На все поставляемое нашей компанией оборудование, представляется гарантия 12 месяцев с момента отгрузки.

В период действия гарантийного срока оборудование может быть отремонтировано бесплатно, в случае, если неисправность возникла по вине производителя. Более подробно о гарантийном сроке можно узнать у сотрудников нашей компании.

Также в нашей компании можно заказать услугу по ремонту оборудования после окончания гарантийного срока.

В нашей компании можно приобрести запасные части и ремкомплекты на все поставляемое оборудование.

Манжета УСН-01-00-00-013

Манжета УСН-01-00-00-013 предназначена для уплотнения оголовника установки нижнего слива нефтепродуктов из железно-дорожных цистерн типа УСН-150, УСН-175, УСН-200. Уплотнительные кольца и манжеты для разных типов УСН и УНС

- Описание

- Отзывы (0)

Описание

Манжета УСН-01-00-00-013 предназначена для уплотнения оголовника установки нижнего слива нефтепродуктов из железно-дорожных цистерн типа УСН-150, УСН-175, УСН-200.

Манжета УСН представляет собой уплотнительное кольцо изготовленное из маслобензостойкой резины.

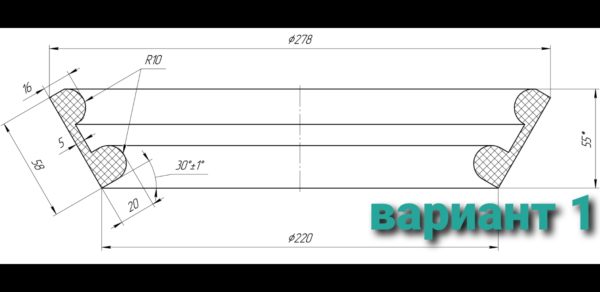

Вариант 1.

— Стандартная манжета указана на фото и чертеже, и изготовлена из резины МБС с температурой перекачиваемой жидкости до +90 град.С.

Цена 1 700 руб. с НДС за 1 шт. В наличии

Вариант 2.

— На фото представлено уплотнительное кольцо на оголовник для разных типов УСН. Кольцо изготовлено из резины МБС с температурой перекачиваемой жидкости до +130 град.С.

Размеры уплотнительного кольца:

внешний диаметр — 270 мм.

внутренний диаметр — 180 мм.

толщина — 35,2 мм.

Цена 1 700 руб. с НДС за 1 шт. В наличии

Вариант 3.

— На фото представлено уплотнительное кольцо на оголовник для УСН ПОТОК. Кольцо изготовлено из резины МБС с температурой перекачиваемой жидкости до +100 град.С. Цена предоставляется по запросу.

Вариант 4.

— На фото представлено уплотнительное кольцо на оголовник для устройства нижнего слива УНС-75, УНС-100, УНС-150.

а. Кольцо для УНС черного цвета изготовлено из резины МБС с температурой перекачиваемой жидкости до +130 град.С. Цена 2 000 руб. с НДС за 1 шт. В наличии.

б. Кольцо для УНС серого цвета изготовлено из резиновой смеси ИРП1287 на основе фторкаучука с температурой перекачиваемой жидкости до +250 град. С. Цена по запросу. В наличии.

В нашей компании можно купить уплотнительные кольца и манжеты

для разных типов УСН и устройств нижнего слива УНС.

По запросу изготовим манжеты из разных типов резины для разных диапазонов температур.

По техническому заданию Заказчика изготовим РТИ для разных установок нижнего слива из ж.д. цистерн типа УСН-150, УСН-175, УСН-200.

Вы присылаете нам заявку на электронную почту, мы высылаем для согласования фото, чертеж и стоимость.

Доставка оплаченного товара осуществляется в любой регион России за счет Покупателя: службой курьерской доставки, транспортными компаниями, авиа и паромными линиями ( по согласованию с Покупателем).

По дополнительному запросу стоимость транспортных расходов до склада Покупателя просчитаем и включим в сумму счета заказанного товара.

Заявки отправляйте на электронную почту:

С 2021 года обязателен новый ФСБУ 5/2019 «Запасы». Он регулирует учёт материалов, товаров, готовой продукции и незавершённого производства. Отличия нового стандарта от текущих положений рассмотрим в статье.

Кто не применяет новый стандарт

Как и ранее, микропредприятия, у которых есть право на упрощённый учёт, могут признавать стоимость запасов в составе расходов в момент приобретения (абз. 2 п. 2, абз. 1 п. 13.2 ФСБУ 5/2019). Однако остальные организации с упрощённым учётом обязаны применять ФСБУ «Запасы» в полном объёме.

В то же время любая организация может относить на расходы стоимость запасов для управленческих нужд. Это положение нужно закрепить в учётной политике (абз. 2 п. 2 ФСБУ 5/2019).

«Малоценные» основные средства

ФСБУ 5/2019 закрепил критерии отнесения активов к запасам. Один из них — использование активов в одном операционном цикле либо в течение 12 месяцев. Это означает, что новый стандарт запрещает учитывать «малоценные» ОС в запасах, хотя это разрешено в п. 5 ПБУ 6/01 «Учёт основных средств». Новый стандарт — более поздний документ того же уровня и юридической силы, при коллизии норм он будет иметь приоритет.

Кроме того, новый ФСБУ 6/2020 «Основные средства» также предписывает относить на расходы стоимость малоценных активов, которые можно признать ОС. С начала применения этого стандарта коллизия устраняется (не позднее 2022 года).

В связи с этим рекомендуем в учётной политике закрепить порядок учёта «малоценных» ОС — и относить их стоимость непосредственно на расходы.

Отмена отдельного порядка учёта спецпредметов

ФСБУ 5/2019 не выделяет как отдельный вид запасов спецпредметы — специальные инструменты, приспособления, оборудование и одежду. Методические указания по их учёту тоже отменяются, поэтому «нестандартные» правила учёта применять больше нельзя.

Затраты на приобретение спецпредметов нужно учитывать в общем порядке.

- Если спецпредметы используются дольше 12 месяцев (или более одного операционного цикла продолжительностью более 12 месяцев), они отражаются в учёте в составе основных средств.

- Если меньше — как запасы по ФСБУ 5/2019, то есть с отнесением стоимости на расходы или на себестоимость готовой продукции (работ, услуг) в момент передачи в эксплуатацию.

Новые правила формирования себестоимости НЗП

Новый стандарт относит к запасам незавершённое производство (НЗП). Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Это означает, что в учётной политике нельзя предусматривать распределение управленческих расходов на себестоимость: списание общехозяйственных расходов проводкой Дт 20 Кт 26 в большинстве случаев будет неправомерно. Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Исключение — если управленческие расходы непосредственно связаны с созданием (приобретением) запасов. Например, если руководитель организации лично поехал в командировку для закупки материалов, командировочные расходы (включая средний заработок с начисленными страховыми взносами) нужно отнести на себестоимость этих материалов.

Меняется и порядок оценки себестоимости НЗП. Теперь нельзя оценивать НЗП по стоимости сырья, материалов и полуфабрикатов, поскольку этот способ не предусмотрен п. 27 ФСБУ 5/2019.

Формирование себестоимости запасов

ФСБУ 5/2019 ввёл новые правила формирования себестоимости запасов.

- В стоимость запасов включается оценочное обязательство, признанное в связи с их приобретением или созданием (пп. «г» п. 11 ФСБУ 5/2019). Например, организация создаёт строительную площадку для выполнения проекта. Она знает, что после завершения работ нужно привести территорию в порядок: уложить новый грунт, высадить траву, деревья или кустарники и т.п. В этом случае организация обязана создать оценочное обязательство по ПБУ 8/2010 и отнести его сумму на увеличение НЗП.

- В себестоимость запасов, признаваемых инвестиционными активами, включаются проценты по заёмным средствам (пп. «д» п. 11 ФСБУ 5/2019). Раньше это правило было закреплено лишь в ПБУ 15/2008, поэтому на практике к МПЗ не применялось.

- Запасы могут быть оценены не по той стоимости, которая указана в договоре на приобретение. Если запасы приобретены с длительной отсрочкой или в рассрочку, а проценты по коммерческому кредиту в договоре не выделены, их выделяют расчётным путем. В себестоимость запасов включается сумма, которую нужно было бы уплатить поставщику без отсрочки или рассрочки (п. 13 ФСБУ 5/2019). Разница, как и для расходов по займам, относится на прочие расходы.

- Продукцию сельского, лесного и рыбного хозяйства, а также товары, которые торгуются на организованных торгах, можно при признании оценивать по справедливой стоимости (п. 19 ФСБУ 5/2019). Она определяется по МСФО (IFRS) 13 «Оценка справедливой стоимости» (п. 14 ФСБУ 5/2019).

Резерв под обесценение запасов

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

|---|---|

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

- Если сумма восстановления резерва несущественна для организации, она может воспользоваться правом, предоставленным п. 7.4 ПБУ 1/2008 «Учётная политика организации». Тогда можно не применять порядок, установленный любым стандартом (в том числе и ФСБУ 5/2019). Значит, сумму восстановления резерва можно отнести на прочие расходы, исходя из требования рациональности.

8 декабря пройдёт онлайн-конференция об изменениях учёте.

- Если сумма восстановления резерва существенна для организации, её нужно раскрыть в отчётности отдельно. Значит, нарушение экономической логики ни на что не повлияет: пользователи отчётности увидят расшифровки и примут правильные решения.

Переходные положения

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

До 26.04.2021 года необходимо оплатить авансовый платеж для ИП и организаций.

Для ИП.

1. Посчитайте свою выручку с 01.03.2021 по 31.03.2021 года.

Наличная выручка и по картам.

Существует два канала поступления выручки - это наличные расчеты и оплата по эквайрингу картами, которые вы проводите с использованием онлайн-кассы.

В этом случае нужно посмотреть выручку в личном кабинете или посчитать по отчетам о закрытии смены за каждый день.

Безналичная выручка на расчетном счете.

Второй канал - это безналичная оплата, которую вы получили от ООО и ИП на расчетный счет. По этим видам поступлений кассовый чек не пробивается, поэтому данных в личном кабинете кассовой программы или в личном кабинете ОФД нет.

Для определения безналичной выручки нужно воспользоваться выпиской банка, которую вы самостоятельно формируете в личном кабинете расчетного счета.

Если в личном кабинете банка есть раздел по апалитике поступлений на расчетный счет, то цифру можно взять и оттуда.

Данные для бухгалтера.

Если вы планируете сотрудничать с бухгалтером, то для того чтобы бухгалтер обработал ваши показатели выручки нужны следующие документы.

- выписка из банка в формате pdf и txt за период с 01.01.2021 по 31.03.2021 года

- отчет по сменам из личного кабинета ОФД.

Обработав эти документы в бухгалтерской программе бухгалтер выдаст вам

- Книгу доходов по УСН за 1 квартал 2021,

- расчет авансового платеда и

- платежки или квитанции на оплату налога.

Пример расчета авансового платежа по УСН за 1 кв 2021 года для ИП без сотрудников.

1. По онлайн кассе наличными и по эквайрингу пришла сумма 300 000 рублей.

2. На расчетный счет ваши клиенты ООО и ИП оплатили 100 000 рублей.

Итого выручка за квартал 300 000 + 100 000 = 400 000 рублей

1. Платеже за 2021 год ПФР и ФОМС.

2. Платежи, которыми вы гасили долг 2020 года в 2021 году, пени и штрафы в расчет не идут.

В нашем примере ИП оплатил до 31.03.2021 г оплатил сумму 10 218,50 рубля.

Посчитаем налог 6% с выручки

400 000 * 6% =24 000 рублей.

ИП без сотрудников имеет право уменьшить налог по УСН на оплаченные фиксированные взносы - в нашем примере это сумма 10 218,50 рублей

24 000 - 10 218,50 =13781,50 - округляем до полных рублей

13 782 рубля.

Если бы фиксированные взносы ИП были ровны налогу по УСН или больше него, то платить авансовый платеж не нужно.

Пример расчета авансового платежа Для ИП с сотрудниками и ООО .

Расчет выручки и расчет 6% производится, как в примере выше.

Однако если у вас есть сотрудники, то вы имеете право уменьшить авансовый платеж только на 50%.

Предположим, что налоги с зарплаты сотрудников, перечисленные вами в бюджет составили 11 200 рублей

Для ООО.

Выручка 400 000 * 6% = 24 000 рублей

Налоги за сотрудников 11 200 рублей.

24 000 - 11 200 = 12 800 - налог

12 800 сравниваем с 24 000* 50% = 12 000 рублей.

12 800 больше 12 000 рублей, значит налог к уплате составит

Для ИП с сотрудниками.

Налог с выручки за квартал 24 000 рублей

Налоги за сотрудников 11 200 рублей

Оплаченные фиксированные взносы в период с 01.01 по 31.03 - 10 218,50 рублей

Уменьшить налог к уплате можно на 50% от начисленного налога.

В нашем примере - это 24 000* 50% = 12 000 рублей.

Сложим оплаченные фиксированные взносы ИП за себя и налоги за сотрудников.

10 218,50 + 11 200 = 21 418,50 - это сумма больше , чем 12 000 рублей, поэтому мы уменьшаем налог к уплате тоько на 12 000 рублей

Итого, налог к уплате 12 000 рублей.

Срок оплаты авансового платежа за 1 квартал 2021 года

до - 26.04.2021 года, так как 25.04 выпадает на воскресенье.

Понравился материал, поставьте лайк, поделитесь с друзьями, подпишитесь на канал, чтобы не пропустить важные новости)

Если какие-то моменты непонятны - обращайтесь - проконсультирую

по вопросам организации безналичной оплаты, подключения эквайринга, выбора банка,

Читайте также: