Расходы ос при усн доходы минус расходы в 1с

Опубликовано: 24.07.2024

В перечень расходов (статья 346.16 НК РФ), которые может учесть плательщик налога УСН, входят расходы на приобретение, сооружение и изготовление основных средств, а также на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение. Расходы на приобретение ОС значительны, поэтому ошибки в учете могут дорого обойтись налогоплательщику. Посмотрим, как правильно учесть расходы.

Основные средства — это часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг), для управления организацией или сдачи в аренду, сроком полезного использования (СПИ) более 12 месяцев. Первоначальную стоимость объекта для отнесения к основным средствам для целей бухучета организация устанавливает самостоятельно — нижнюю границу стоимости можно установить не выше 40 000 рублей.

Налоговый учет ОС ведут только упрощенцы на УСН «доходы минус расходы». В состав ОС включается имущество, которое признается амортизируемым в соответствии со ст. 346.16 НК РФ. Должны соблюдаться следующие условия:

- имущество находится в собственности или является неотделимым улучшением арендованного имущества;

- имущество используется для получения дохода;

- срок полезного использования превышает 12 месяцев;

- первоначальная стоимость ОС превышает 100 000 рублей (40 000 рублей — до 2016 года);

Налоговый кодекс предписывает включать в первоначальную стоимость объекта ОС расходы на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования. Дополнительные расходы, которые включаются в первоначальную стоимость ОС, — это расходы на госпошлину, монтаж, ремонт (если приобретенное ОС требует ремонта) и так далее.

Теперь посмотрим, как правильно отнести основные средства на налоговые расходы

Если организация работает на УСН «Доходы», стоимость купленных или созданных ОС не списывается в расходы. Если же объект налогообложения «доходы минус расходы», стоимость имущества уменьшает налоговую базу. Для этого важно выполнение следующих условий:

- ОС введено в эксплуатацию ;

- оплачено поставщику;

- поданы документы на регистрацию (для ОС, требующих государственной регистрации);

- расходы документально подтверждены, а имущество фактически используется в деятельности для получения дохода.

Помните, что для ОС, приобретенных во время применения УСН, и для ОС, приобретенных в период до применения УСН, порядок признания в расходах разный.

Сначала разберем ситуацию, когда основное средство приобретается в период применения УСН

Алгоритм признания в расходах для таких ОС:

- следим за выполнением всех вышеперечисленных условий;

- определяем, сколько отчетных дат осталось до конца года (это 31.03, 30.06, 30.09, 31.12);

- делим первоначальную стоимость ОС на количество отчетных дат, оставшихся до конца года;

- получившуюся после деления сумму включаем в расходы последними числами отчетных периодов.

Пример 1.

15 августа приобрели компьютер стоимостью 60 000 рублей, оплатили его поставщику и стали использовать в предпринимательской деятельности. До конца года две отчетных даты: 30 сентября и 31 декабря. Этими двумя датами по 30 000 рублей (60 000 руб. / 2 = 30 000 руб.) включаем стоимость компьютера в расходы.

Срок полезного использованния объекта ОС не влияет на порядок учета. В том числе, если приобретенный объект уже был в эксплуатации у другой компании.

Пример 2.

В декабре 2020 года приобретено оборудование стоимостью 38 000 руб. Его транспортировка, монтаж и настройка обошлись в 10 000 рублей. В итоге первоначальная стоимость ОС составила 48 000 руб. Монтаж оборудования закончился в январе 2021 года, и тогда же оборудование было введено в эксплуатацию и стало использоваться в предпринимательской деятельности.

48 000 руб. /4 = 12 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря 2021 года в расходы будет включено по 12 000 рублей.

Теперь рассмотрим порядок учета стоимости основных средств, приобретенных до перехода на упрощенку

Основные средства, приобретенные до перехода на УСН принимаются к учету по остаточной стоимости. Определим остаточную стоимость ОС по данным налогового учета по состоянию на начало первого года применения УСН. Она определяется:

- при переходе с ОСНО — цена приобретения (сооружения, изготовления) – амортизация, начисленная по данным налогового учета;

- при переходе с ЕНВД — цена приобретения (сооружения, изготовления) – амортизация, начисленная по данным бухучета.

Если имущество на момент перехода на УСН не оплачено полностью, к учету нужно принять лишь оплаченную часть остаточной стоимости. Для этого распределите сумму оплаты между остаточной стоимостью и амортизационными отчислениями по формуле:

Остаточная стоимость ОС для отражения в учете = Остаточная стоимость ОС на дату перехода / Первоначальная стоимость ОС × Оплаченная часть стоимость ОС

Включение в расходы стоимости ОС, приобретенных до перехода на УСН, зависит от срока полезного использования. Речь идет о том сроке, который установлен при вводе объекта в эксплуатацию, а не о том, который осталось доработать. В зависимости от срока полезного использования возможны три ситуации.

- При сроке полезного использования до 3 лет включительно остаточная стоимость ОС включается в расходы в течение первого календарного года применения УСН равными долями на дату окончания каждого отчетного периода: 31 марта, 30 июня, 30 сентября и 31 декабря.

Пример 3.

При приобретении копировального аппарата установлен срок полезного использования 3 года.

1 января 2020 года организация перешла на УСН. Остаточная стоимость копировального аппарата по данным налогового учета равна 42 000 рублей.

Организация отразит в расходах 31 марта, 30 июня, 30 сентября и 31 декабря 2020 года по 10 500 рублей (42 000 руб. /4 = 10 500 руб.) при условии, что отсутствует задолженность перед поставщиком копировального аппарата.

- При сроке полезного использования свыше 3 лет и до 15 лет включительно в первый год применения УСН включается в расходы 50% остаточной стоимости ОС, во второй год — 30% и в третий год — 20%. Отнесение на расходы производится равными долями: 31 марта, 30 июня, 30 сентября и 31 декабря.

Пример 4.

1 января 2020 года организация перешла с ОСНО на УСН. Остаточная стоимость автомобиля со сроком полезного использования 4 года (48 месяцев) на 1 января 2020 года составила 600 000 рублей. В течение 2020 года в расходах учитывается 50% остаточной стоимости автомобиля.

600 000 руб. × 50% = 300 000 руб.

300 000 руб. / 4 = 75 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря включается в расходы по 75 000 руб.

В течение 2021 года в расходах учитывается 30% остаточной стоимости автомобиля.

600 000 руб. × 30% = 180 000 руб.

180 000 руб. / 4 = 45 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря включается в расходы по 45 000 руб.

В течение 2022 года в расходах учитывается 20% остаточной стоимости автомобиля.

600 000 руб. × 20% = 120 000 руб.

120 000 руб. / 4 = 30 000 руб.

31 марта, 30 июня, 30 сентября и 31 декабря включается в расходы по 30 000 руб.

- При сроке полезного использования свыше 15 лет остаточная стоимость ОС включается в расходы равными долями последними числами отчетных периодов в течение первых 10 лет применения УСН.

Пример 5.

1 января 2020 года организация перешла с ОСНО на УСН. До перехода на УСН организация приобрела здание, остаточная стоимость которого на 01.01.2020 составила 10 млн рублей.

В течение 10 лет, с 2020 года по 2029 год, организация включит в расходы остаточную стоимость ОС последними числами отчетных дат (31 марта, 30 июня, 30 сентября и 31 декабря) равными долями по 10 000 000 руб. / 10 лет / 4 = 250 000 рублей.

При переходе с ОСНО на УСН дополнительно появляется обязанность восстановить налог, принятый к вычету. НДС восстанавливается не целиком, а пропорционально остаточной стоимости ОС в последнем квартале перед переходом и учитывается среди прочих расходов.

Пример 6.

Организация на ОСНО в 2016 году приобрела производственную линию стоимостью 500 000 рублей, в том числе НДС 20%. НДС в размере 100 000 рублей (500 000 × 20%) был полностью принят к вычету. С 01.01.2020 организация переходит на УСН. Остаточная стоимость объекта ОС на момент перехода составляет 300 000 рублей.

НДС нужно восстановить в сумме 60 000 рублей (100 000 рублей × 300 000 рублей / 500 000 рублей).

Выручку от реализации и выбытия основного средства нельзя уменьшить на любые расходы, связанные с его выбытием. То же самое, если выбытие ОС произошло по причинам, которые не зависят от организации: похищение, пожар, затопление и т.п., а расходы на его приобретение списаны не полностью.

Пример 7.

В 1 квартале организация приобрела сооружение стоимостью 1 млн рублей, выполнив все условия, необходимые для включения в расходы стоимости ОС. 31 марта в расходах учтено 1 000 000 / 4 = 250 000 рублей.

1 апреля этого же года сооружение уничтожено стихией. В этом случае организация не сможет учесть в расходах оставшиеся 750 000 рублей, так как не выполняется одно из условий для признания расходов: ОС перестало использоваться в деятельности организации.

Как быть, когда основные средства приобретается в рассрочку?

Стоимость имущества, приобретенного в рассрочку, можно списывать на затраты по мере оплаты. Но учитывать уплаченную сумму сразу в текущем квартале нельзя — ее надо разделить по оставшимся до конца года отчетным периодам. То есть поступать по аналогии с тем, как если бы учитывали полностью полученное ОС. Если же до конца года задолженность погасить не удастся, то неоплаченные части переходят на следующий год и учитываются в том же порядке.

Разберем этот алгоритм на примерах.

Пример 8.

2 сентября 2020 года организация приобрела в рассрочку, приняла к учету и стала использовать в своей деятельности катер стоимостью 3 600 000 рублей, оплатив при этом продавцу 600 000 рублей. По условиям договора организация должна ежеквартально погашать задолженность в сумме 600 000 рублей. Рассмотрим, в каком размере будут учитываться в расходах затраты на приобретение катера.

30 сентября 2020 года в расходы включается половина оплаченной суммы 600 000 рублей / 2 = 300 000 рублей. Оставшаяся половина учитывается в расходах 31 декабря 2020. Кроме того, в 4 квартале 2020 года организация перечислит еще 600 000 рублей, которые тоже должны быть учтены в расходах. В итоге 31 декабря 2020 года организация отразит в расходах 300 000 руб. + 600 000 руб. = 900 000 руб.

В 2021 году организация ежеквартально перечислит продавцу катера по 600 000 рублей.

600 000 рублей, уплаченные в 1 квартале, будут отнесены на расходы равными долями — по 150 000 рублей = 600 000 руб. /4, последними числами четырех отчетных дат: 31 марта, 30 июня, 30 сентября и 31 декабря.

600 000 рублей, уплаченные во 2 квартале, будут отнесены на расходы равными долями по 600 000 руб. / 3 = 200 000 руб. последними числами трех отчетных дат 30 июня, 30 сентября и 31 декабря.

600 000 рублей, уплаченные в 3 квартале, будут отнесены на расходы равными долями по 600 000 руб./ 2 = 300 000 руб. последними числами двух отчетных дат 30 сентября и 31 декабря.

600 000 рублей, уплаченные в 4 квартале, будут отнесены на расходы единовременно 31 декабря.

В результате в 2021 году в расходах учитывается:

31 марта: 150 000 рублей

30 июня: 150 000 + 200 000 = 350 000 рублей

30 сентября: 150 000 + 200 000 + 300 000 = 650 000 рублей

31 декабря: 150 000 +200 000 + 300 000 + 600 000 = 1 250 000 рублей

С приобретением разобрались. Осталось выяснить, что произойдет при выбытии основных средств

Стоимость выбывающих объектов ОС, которая была недоамортизированна , подлежит списанию с бухучета организации. Операция формируется на дату выбытия проводками: Дт 02 Кт 01 и Дт 91 КТ 01.

Разные основания выбытия ОС могут повлечь разные налоговые последствия.

Рассмотрим несколько ситуаций. Прежде всего, нужно отделить случаи выбытия ОС, при которых происходит передача права собственности от тех случаев, когда право собственности не передается.

В случаях, когда право собственности на объект основных средств не передается (ликвидировано, похищено, уничтожено стихией и т д.), расходы восстанавливать не нужно и подавать уточненные декларации тоже.

Когда происходит передача права собственности (продажа, дарение, передача в уставный капитал другой организации и т д.), расходы на приобретение ОС не придется восстанавливать в следующих случаях:

- передача права собственности на ОС со сроком полезного использования до 15 лет включительно произошла по истечении 3 и более лет после окончания года, в котором стоимость ОС включена в расходы.

- передача права собственности на ОС со сроком полезного использования более 15 лет произошла по истечении 10 и более лет после окончания года, в котором стоимость ОС включена в расходы.

В остальных случаях расходы на приобретение (сооружение, изготовление и т д.) ОС придется исключить из налоговых расходов, включив вместо них амортизацию, начисленную по правилам Главы 25 НК РФ. Пересчитать налоговую базу нужно за весь период пользования объектом. Ту часть стоимости, которая не будет отнесена на расходы путем начисления амортизации, учесть для целей налогообложения УСН не получится.

При этом необходимо подать уточненные декларации по УСН за все налоговые периоды, в которых база пересчитывается и доплатить налог в бюджет. Также надо доплатить пени за период просрочки и внести исправления в КУДиР за текущий год.

Пример 9.

15 апреля 2020 года организация приобрела ноутбук за 72 000 рублей и включила в расходы 30 июня, 30 сентября и 31 декабря 2020 по 24 000 рублей. При принятии ОС на учет установлен срок полезного использования 36 месяцев.

5 мая 2021 года ноутбук продан за 60 000 рублей. Как изменятся расходы организации в 2020-2021 гг?

Вместо 72 000 рублей в расходах следует отразить амортизацию, которая ежемесячно составит 72 000 руб. / 36 мес. = 2 000 руб.

По итогам 1 полугодия 2020:

- Исключаются из расходов затраты на приобретение ОС в сумме 24 000 руб.

- Включается в расходы амортизация в сумме 2 000 руб.

Итого расходы по итогам полугодия 2020 года уменьшатся на 22 000 руб.

По итогам 9 месяцев 2020:

- Исключаются из расходов затраты на приобретение ОС в сумме 24 000 руб. × 2 = 48 000 руб.

- Включается в расходы амортизация за июнь-сентябрь в сумме 2 000 руб. × 4 = 8 000 руб.

Итого расходы по итогам 9 месяцев 2020 года уменьшатся на 40 000 руб.

По итогам 2020 года:

- Исключаются из расходов затраты на приобретение ОС в сумме 24 000 руб. × 3 = 72 000 руб.

- Включается в расходы амортизация за июнь-декабрь в сумме 2 000 руб. × 7 = 14 000 руб.

Итого расходы по итогам 2020 года уменьшатся на 58 000 руб. — на эту же сумму увеличится налоговая база.

Необходимо доплатить налог в сумме 58000 руб. × 15% = 8 700 руб, пени и подать уточненную декларацию по УСН за 2020 год.

В расходах 2021 года с января по май следует учесть амортизацию в сумме 2 000 руб. ежемесячно.

Вопрос о том, можно ли при продаже ОС учесть в расходах его остаточную стоимость, — спорный. Из кодекса прямо не следует, что этого делать нельзя, но Минфин и ФНС считают, что это запрещено, так как перечень расходов при УСН ограничен, и такой вид расходов, как остаточная стоимость ОС, в нем не предусмотрен. Суды решают этот вопрос по-разному — иногда упрощенцам удается доказать, что они имели право списать и амортизацию, и остаточную стоимость ( решение Арбитражного суда Ямало-Ненецкого автономного округа от 06.02.2018 по делу № А81-8554/2017 , постановление Арбитражного суда Центрального округа от 23.06.2017 № Ф10-1838/2017 по делу № А54-5594/2016 ).

Учет основных средств при УСН «Доходы»

Упрощенцы, которые выбрали УСН «Доходы» не могут учитывать никаких расходов для целей налогообложения. Поэтому уменьшить налог за счет расходов, связанных с приобретением ОС, тоже не могут. Но это не значит, что объекты основных средств можно игнорировать — вести учет все-таки придется.

Остаточная стоимость основных средств важна как критерий или ограничение, позволяющее перейти на УСН и применять его. Соблюдать его должны все упрощенцы, независимо от выбранного объекта налогообложения. Порог остаточной стоимости ОС в 2020 году составляет 150 млн рублей и рассчитывается по данным бухучета.

При продаже ОС организации и предприниматели на УСН 6% учитывают поступления от реализации в общем порядке.

Автор статьи: Наталья Сорокина, эксперт сервиса Контур.Бухгалтерия

Предприятия, которые используют упрощенную систему налогообложения тоже могут приобретать основные средства для использования в производстве или хозяйственных нужд, однако налоговый учет такого имущества будет отличаться, поэтому в этой статье рассмотрим, как учитываются основные средства при УСН в 1С Бухгалтерия 8 ред. 3.0.

Рассматривать будем на примере предприятия на УСН с объектом обложения доходы минус расходы.

Такие предприятия списывают основные средства на расходы в течение года (пп.1 п. 1 ст. 346.16 НК).

Расходы на приобретение основных средств можно учесть, если будут выполняться следующие условия:

— предприятие является плательщиком единого налога в виде разницы между доходами и расходами;

— сумма расходов на приобретение ОС оплачена;

— основное средство принято к учету.

В случае если основные средства оплачены частично, эта сумма тоже может учитываться в расходах.

Основные средства при УСН списываются на расходы равными долями в течение года, в котором они были приобретены. Это осуществляется в последний календарный день каждого квартала.

Например, если основное средство приобретено в 1 квартале (с января по март) каждый квартал списывается ¼ стоимости основного средства. При покупке ОС во втором квартале (с апреля по июнь) – 1/3. При приобретении основного средства в третьем квартале, списывается ½ и в четвертом – стоимость ОС списывается целиком.

Основные средства при УСН в 1С Бухгалтерия 8 ред. 3.0

Как учитываются основные средства при УСН в 1С Бухгалтерия 8 ред. 3.0 разберем на конкретном примере.

ООО «Плюшка» на УСНО с объектом обложения доходы минус расходы 04.06.2018 сделало предоплату за основное средство в размере 118 000 руб. включая НДС 18%. 05.06.2018 ООО «Плюшка» приобрело основное средство, стоимостью 354 000 рублей включая НДС 18%. В этот же день ОС было принято к учету. Оставшаяся часть была перечислена поставщику 06.07.2018.

Сначала отразим предоплату основного средства в 1С. Если в программе заполняются платежные поручения, оформляем платежное поручение, а затем документ «Списание с расчетного счета». Если платежки оформляются сразу в клиент-банке, в программе можно только сделать один документ «Списание с расчетного счета». Оба документа находятся в разделе «Банк и касса».

По документу формируется проводка: Дт 60.02 Кт 51 – перечислен аванс поставщику

Далее оформим поступление основного средства. Здесь необходимо оформить два документа: «Поступление оборудование» и «Принятие к учету ОС».

Оба документа находятся в разделе «ОС и НМА».

Сначала сделаем «Поступление оборудование». В документе указываем контрагента, договор с ним, если в программе ведется учет по договорам. В табличной части указываем основное средство и его стоимость.

По документу формируются проводки:

Дт 60.01 Кт 60.02 – зачет аванса на сумму 118 000 руб.

Дт 08.04.1 Кт 60.01 – поступление ОС на сумму 354 000 руб.

Далее заполняем документ «Принятие к учету ОС».

В документе мы указываем все сведения по нашему основному средству и также указываем данные об оплате, но поскольку было оплачено только 118 000 руб., именно эту сумму нам и нужно указать в оплате. Данные об оплате вносятся на четвертой закладке документа.

Проводим документ. По нему формируются проводки.

Дт 01.01 Кт 08.04.1 – принятие к учету ОС на сумму 354 000 руб.

Когда мы будем закрывать июнь месяц и делать закрытие месяца (регламентная операция «Признание расходов на приобретение ОС на УСН») в книгу учета доходов и расходов попадет сумма 39 333,33 руб., это 1/3 от 118 000 руб.

Далее в третьем квартале ООО «Плюшка» оплатила оставшуюся часть 236 000 руб. Оформляем данную операцию также платежным поручением или сразу документом «Списание с расчетного счета». Их можно сделать на основании документа «Поступление ОС».

По документу формируется проводка: Дт 60.01 Кт 51 – перечислена сумма основного долга поставщику 236 000 руб.

При закрытии сентября (завершающий месяц в третьем квартале), Закрытие месяца Регламентная операция «Признание расходов на приобретение ОС на УСН» в книге учета доходов и расходов будет две записи по данному объекту.

39 333,33 руб., это 1/3 от 118 000 руб. и 118 000 руб., ½ от 236 000 руб.

Такие же суммы будут отражены в книге при закрытии декабря месяца.

Делитесь статьей в социальных сетях, задавайте вопросы в комментариях и подписывайтесь на мой Инстаграм

Если вам необходимо индивидуальное обучение, консультации и другие услуги по работе с 1С, загляните в раздел «Консультации»

Подробнее про основные средства при УСН в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео:

Перед многими бухгалтерами стоит задача вести учет объектов основных средств (ОС) в базе 1С 8.3 в соответствии с положением по бухгалтерскому учету “Учет основных средств” (ПБУ 6/01). В данной статье мы рассмотрим пошаговую инструкцию как принять к учету основные средства в 1С 8.3 в организациях при ОСНО и УСН, стоимостью более 100 000 руб. и менее 100 000 руб.

Также рассмотрим еще очень важный момент: как правильно оприходовать основные средства в 1С 8.3 в случае, если ОС приобретено до начала ведения учета в информационной базе. Та к ое часто бывает на практике и многие теряются что делать. На примере по к ажем, к а к будут приниматься та к ие ОС с учетом первоначальной стоим ос ти и начисленной амортизации в 1С 8.3.

Напомним, основное средство – это имущество, которые используются не для перепродажи в предпринимательской деятельности, со сроком полезного использования свыше двенадцати месяцев и стоимостью дороже 40 000 руб. для отражения в бух.учете и стоимостью свыше 100 000 руб. для налогового учета.

Принятие к учету основного средства до 100 000 руб.

Рассмотрим первый пример, где примем к учету объект ОС стоимостью менее 100 000 руб. предприятием на общей системе налогообложения (ОСНО).

Допустим, организация Торговый дом “Комплексный” приобрела лазерное цветное МФУ HP LaserJet Pro 500 color MFP M570dw за 67 956 руб. Перед нами стоит задача принять к учету данное ОС в базе 1С 8.3.

Для начала сформируем документ Принятие к учету ОС: в меню ОС и НМА открываем раздел Принятие к учету ОС:

Нажимаем кнопку Создать:

Заполняем дату принятия к учету ОС; выбираем материально – ответвленное лицо (МОЛ) и местонахождение имущества.

В разделе Внеоборотные активы фиксируем способ поступления ОС, выбираем МФУ из номенклатурной группы, указываем склад хранения:

Переходим к закладке Основные средства, нажимаем кнопку Добавить:

Выбираем нужный объект ОС. Если в номенклатурном списке нет необходимого ОС, то создаем новое. Заполняем наименование, группу учета ОС, выбрав код ОКОФ. Амортизационная группа в 1С 8.3 заполнится автоматически:

Переходим к закладке Бухгалтерский учет: вносим счет, где будут учитываться ОС и порядок учета. ОС имеет стоимость больше 40 000 руб., поэтому необходимо в бух.учете начислить амортизацию. Устанавливаем галочку в поле Начислять амортизацию и указываем счет начисления. Пусть для данного предприятия расходы амортизации ОС относятся на счет 20.01 – основное производство линейным способом в течение 5 лет:

Для налогового учета имущество стоимостью 100 000 руб. и меньше, приобретенное после 01.01.2016г., учитывается в составе ОС и не признается амортизируемым. Расходы на покупку такого имущества учитывают сразу в составе материальных расходов.

На закладке Налоговый учет в строчке Порядок включения стоимости в состав расходов выбираем Включение в расходы при принятии к учету:

Проводим документ и анализируем его движение по кнопке Дт/Кт. В нашем случае на предприятии не применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль организации». Поэтому проводки будут иметь следующий вид:

- В бух.учете принятие к учету ОС – Дт 01.01/Кт 08.04;

- В налоговом учете еще и включение в состав расходов – Дт 20.01/Кт 01.01:

Если организация применяет ПБУ 18/02, то постоянные разницы в размере стоимости объекта, принимаемого к учету, отразятся в проводках налогового учета с минусом. Так, проводками Дт 20.01/Кт 01.01 отражается снимаемая с налогового учета стоимость ОС не признанного амортизируемым:

Каким образом необходимо устанавливать параметры амортизации для бухгалтерского и налогового учета в 1С 8.2 (8.3) при ОСНО, когда амортизация по налоговому учету начисляется по положениям главы 25 НК РФ смотрите в нашем видео уроке:

Как оприходовать основные средства стоимостью более 100 000 руб.

Рассмотрим второй пример.

Допустим, организация Торговый дом “Комплексный” при ОСНО принимает к учету Автомобиль легковой Toyota Camry за 600 000 руб., НДС 18%.

Заполняем документ Принятие к учету ОС аналогично рассмотренному первому примеру:

На закладке Налоговый учет, в строчке Порядок включения в состав расходов выбираем Начисление амортизации. Проставляем флажок Начислять амортизацию и указываем срок полезного использования ОС – 84 месяца:

Проводим документ и анализируем его движение по кнопке Дт/Кт. В бух.учете и налоговом учете проводки будут иметь следующий вид: принятие учету ОС – Дт 01.01/Кт 08.04 на сумму за вычетом НДС – 508 474, 58 руб.:

Принятие к учету ОС при УСН

Для упрощенной системы налогообложения (УСН) используется особый учет основных средств (ОС) и документ Принятие к учету ОС заполняется иначе.

При применении УСН амортизация ОС для налогообложения не начисляется, а расходы в течение двенадцати месяцев принимаются в особом порядке. Чтобы расходы были приняты нужно, чтобы задолженность перед поставщиком была погашена.

Расходы можно начать списывать с последнего числа квартала (31 марта, 30 июня, 30 сентября, 31 декабря), в котором ОС было введено в эксплуатацию. В конце года приобретённое ОС должно быть полностью списано.

- В первом квартале, то расходы признаются по одной четвертой ежеквартально;

- Если во втором, то по одной третьей в течение трех кварталов;

- Если в третьем квартале, то по половине суммы в течение двух кварталов;

- Если в четвертом квартале, то вся сумма признается единовременно.

Если ОС не было оплачено полностью, то оплаченная доля будет учитываться пропорциональными долями в течение оставшихся отчетных периодов года после даты оплаты.

Рассмотрим третий случай.

Допустим, организация ООО “Гарант-Сервис” на УСН (доходы минус расходы) принимает к учету Ноутбук lenovo стоимостью 95 000 руб.

Заполняем Принятие к учету ОС аналогично рассмотренному первому примеру:

После заполнения разделов Основные средства и Бухгалтерский учет, переходим к Налоговому учету (УСН). Указываем стоимость объекта ОС, дату его приобретения и срок полезного использования. Порядок включения стоимости в состав расходов – Включить в состав расходов. В подразделе Оплата прописываем сумму и дату оплаты, принимаемого к учету ОС:

Проводим документ и анализируем его движение по кнопке Дт/Кт. В бух.учете проводки будут сформированы: принятие учету ОС – Дт 01.01/Кт 08.04:

Стоить помнить, что применять УСН могут только те ИП или организации, у кого остаточная стоимость амортизируемых ОС не превышает ста миллионов рублей.

Подробнее как избежать ошибки при определении расходов по приобретению ОС по налоговому учету при применении УСН объект “доходы минус расходы” в 1С 8.2 (8.3) смотрите в нашем видео:

Ввод остатков основных средств в 1С на примере автомобиля

Рассмотрим еще один случай. Зачастую ввод в эксплуатацию объекта ОС происходит раньше, чем предприятие начинает использовать для учета какие-либо программные продукты.

Допустим, ООО «Гарант-Сервис» 01.01.2015г. приобрело и ввело в эксплуатацию автомобиль ŠKODA Rapid стоимостью 622 000 руб. Для начала работы с базой 1С Бухгалтерия предприятия 8.3 на 31.12.2015г. предприятию необходимо ввести начальные остатки ОС.

Используем Помощник ввода остатков:

Устанавливаем дату ввода остатков: 31.12.2015г. и нажимаем кнопку Ввести остатки по счету, выбрав счет 01 Основные средства:

Нажимаем кнопку Добавить. Создаем объект ОС – автомобиль ŠKODA Rapid. Заполняем наименование, группу учета ОС – Транспортное средство. Выбираем код ОКОФ, при этом амортизационная группа в 1С 8.3 заполняется автоматически.

На закладке Начальные остатки указываем первоначальную стоимость автомобиля – 622 000 руб. и Накопленную амортизацию – сумму начисленной амортизации с момента ввода в эксплуатацию автомобиля – 124 400 руб.

Для данного предприятия расходы амортизации ОС относятся на счет 26 Общехозяйственные расходы:

На закладке Бухгалтерский учет заполняем МОЛ, срок полезного использования ОС – 60 месяцев и ставим галочку – Начислять амортизацию:

Следующая закладка Налоговый учет. Заполняем: первоначальную стоимость автомобиля, дату его приобретения 01.01.2015г. и срок полезного использования – 60 месяцев:

На закладке События заполняем дату принятия учету автомобиля ŠKODA Rapid с вводом в эксплуатацию, а также название и номер документа подтверждающего операцию:

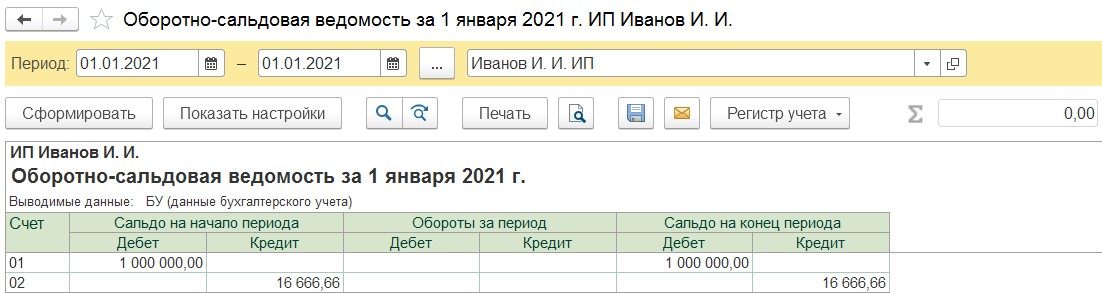

Кликаем по кнопке Записать и закрыть. Теперь в помощнике ввода начальных остатков появилось сальдо:

- Дт на счете 01.01– 622 000 руб.;

- Кт на счете 02.01 – 124 400 руб.:

Рассчитаем сумму амортизации за январь 2016г. по автомобилю ŠKODA Rapid, через Закрытие месяца. Для этого в 1С 8.3 в меню Операции открываем раздел Закрытие месяца:

В поле Период указываем месяц начисления амортизации – Январь. Препроводим документы за месяц и выполняем операцию Амортизация и износ ОС:

Формируем Справку-расчет амортизации: кликнув по строчке Амортизация и износ ОС – Амортизация. По данным справки видно, что автомобиль ŠKODA Rapid введен в эксплуатацию 01.01.2015г. и срок его полезного использования еще 49 месяцев, остаточная стоимость объекта ОС 497 600,00 руб., сумма амортизации 10 366,67 руб.:

Не стоит забывать, что информация о наличии, движении и износе ОС является основным источником данных для оценки и анализа производственного потенциала предприятия.

Какие неточности может допускать бухгалтер при вводе остатков по ОС в 1С 8.2 (8.3) смотрите в следующем видео:

«Клерк» Рубрика 1С

Многие предприятия и предприниматели на ЕНВД осуществляли такие виды деятельности, при которых без основных средств и нематериальных активов никак не обойтись. Например, организации, оказывающие услуги общественного питания, вряд ли бы обошлись без холодильных установок и духовых печей, а те, кто оказывал услуги по перевозке пассажиров — без автомобилей.

Как уже известно, начиная с 2021 года система налогообложения с вменённого дохода упраздняется, и до окончания 2020 года всем её применявшим следует осуществить переход на какую-то иную систему налогообложения. В этом материале мы подскажем, на какую систему выгоднее перейти в плане учета ОС и НМА, а также рассмотрим внесение остаточной стоимости этих активов для учёта расходов на УСН на примере программы 1С: Бухгалтерия предприятия, редакция 3.0.

Существуют налоговые режимы, не учитывающие в расходах организации амортизацию основных средств. К таковым относятся патентная система и упрощённая 6% (доходы). Соответственно, если в вашей компании проходят значительные суммы по амортизации, то такие спецрежимы для вас невыгодны.

При этом, если организация или предприниматель осуществляет переход на УСН 15% (доходы минус расходы), то наверняка у него будет желание уменьшить налоговое бремя при помощи зачёта сумм износа основных средств в расходы по налоговому учёту. Разберёмся, как это сделать.

Первым шагом на пути принятия основного средства или нематериального актива к учёту на УСН будет определение их остаточной стоимости. Такой порядок закреплен в пункте 2.1 статьи 346.25 НК РФ. Ведь вы его использовали на ЕНВД и износ начался ещё там.

Налогоплательщики на ЕНВД зачастую не вели полный бухгалтерский и налоговый учёт запасов, и поэтому вполне возможно, что основное средство могло быть даже не введено в эксплуатацию. В такой ситуации вам будет необходимо посчитать вручную сумму амортизации, которая должна была быть начислена на ЕНВД.

Делается это путём деления первоначальной стоимости имущества на срок полезного использования и умножения на количество месяцев его использования.

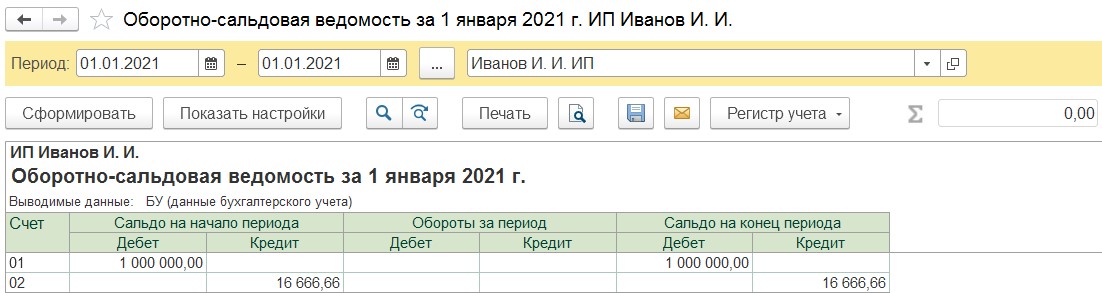

Например, вы приобрели автомобиль за 1 миллион рублей в феврале 2020 года. Срок его полезного использования составляет 5 лет, а если быть точнее — 60 месяцев. Делим 1 миллион на 60 и умножаем на 10 (количество месяцев с марта по декабрь). Таким образом, получаем 16 666,66 рублей — это сумма амортизации, которая должна была быть учтена на ЕНВД. Теперь отнимем от первоначальной стоимости начисленную амортизацию, и получим остаточную стоимость в размере 833 333,34 рублей.

Если же ваше предприятие вело учёт основного средства и на ЕНВД, то определить остаточную стоимость будет намного проще. Достаточно будет посмотреть конечное сальдо по счетам 01 и 02 и посчитать разницу между ними.

Исчисленную остаточную стоимость основных средств или нематериальных активов необходимо отразить на начало месяца, с которого будет применяться упрощённая система (доходы минус расходы) в графе 8 раздела II Книги учёта доходов и расходов. После чего расходы по начисленной амортизации будут учитываться в стандартном порядке.

Перейдём от слов к делу.

Как уже говорилось ранее, основное средство могло быть учтено нами в бухгалтерском учёте на ЕНВД, а могло и остаться незамеченным. Рассмотрим обе ситуации.

Ситуация № 1: Основное средство оприходовано на 01 счёт и по счёту 02 уже начислялась амортизация

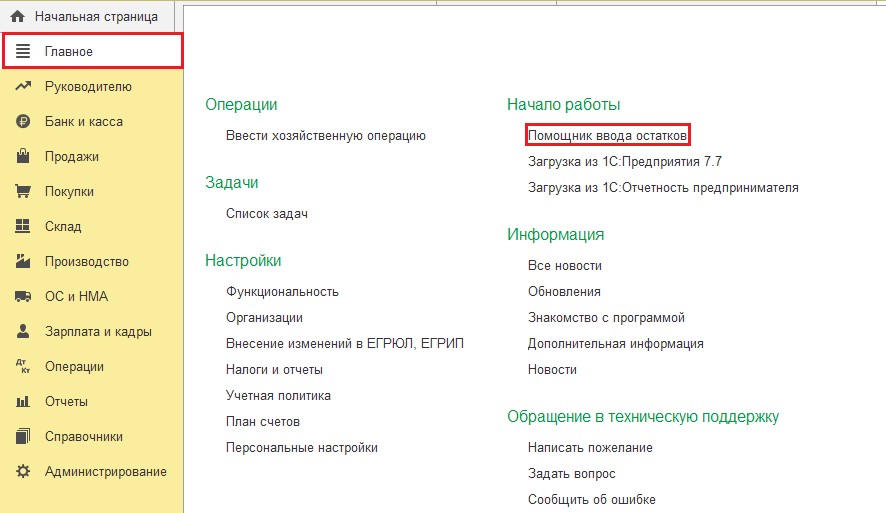

В таком случае нам нужно внести лишь сведения для налогового учёта, а в бухгалтерском оставить всё как есть. Перейдём в раздел «Главное» и выберем пункт «Помощник ввода остатков».

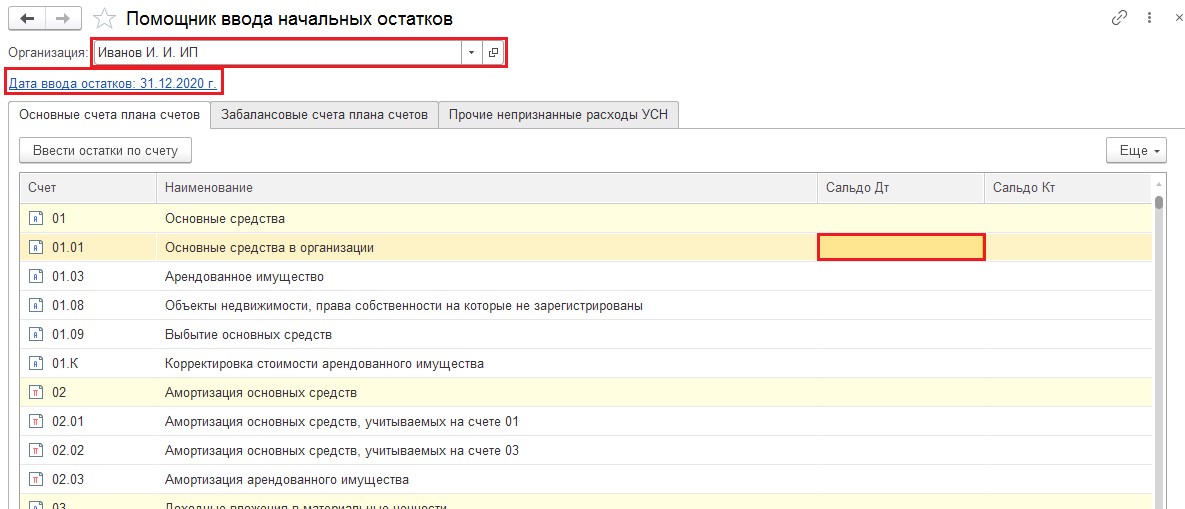

В открывшемся окне выберем организацию, по которой будем вводить операцию и установим дату ввода остатков — 31.12.2020 года. Затем дважды щёлкнем по колонке «Дебет» счёта 01.01. и в новом окне нажмём на кнопку «Создать».

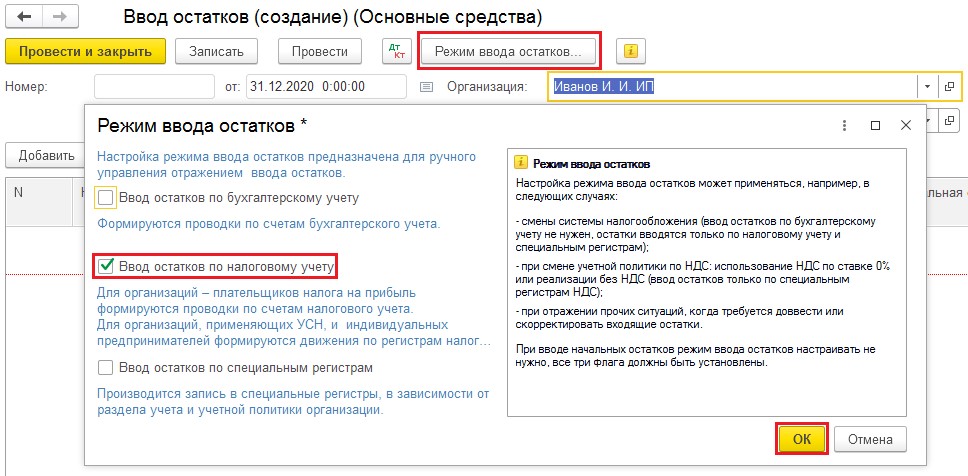

Программой будет создан документ «Ввод остатков (создание) (Основные средства)». В шапке данного документа следует нажать на кнопку «Режим ввода остатков» и выбрать только «Ввод остатков по налоговому учёту».

Затем добавить новую строку и ввести сведения по основному средству. По тому же принципу вводятся данные и по нематериальным активам, только выбирается не счёт 01, а счёт 04.

Зафиксируем данные по оплате основного средства и проведём документ.

По итогу программой в конце каждого месяца обработкой «Закрытие месяца» будет производиться начисление амортизации (раздел «Операции» пункт «Закрытие месяца»).

Согласно пункту 3 статьи 346.16 Налогового Кодекса РФ, если основные средства приобретены до перехода на упрощённую систему налогообложения и срок их полезного использования составляет до трёх лет включительно, то их можно учесть в расходах по упрощёнке в течение первого календарного года.

Если же имущество было приобретено до перехода на упрощёнку, но срок его полезного использования находится в диапазоне от 3 до 15 лет, то мы можем учесть в расходах первого года 50% его стоимости, 30% в течение второго календарного года и 20% в течение третьего календарного года.

И, наконец, если срок полезного использования составляет свыше 15 лет, то принятие к затратам УСН происходит в течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год.

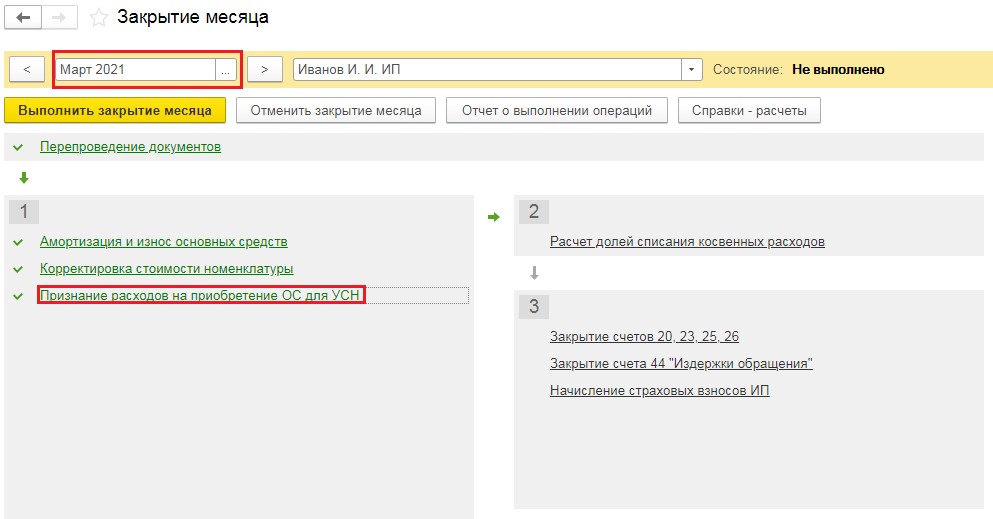

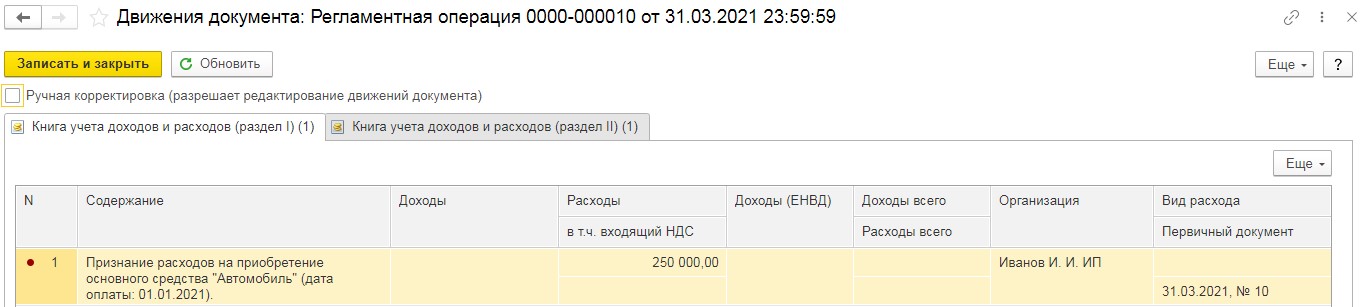

В конце каждого квартала обработка «Закрытие месяца» выполняет операцию «Признание расходов на приобретение ОС для УСН».

Проводки, которые формирует данная операция — это отнесение на затраты УСН части стоимости основного средства.

Ситуация № 2: Основное средство не учитывалось на ЕНВД

В таком случае нам необходимо ввести те же самые документы, только при вводе остатков по счёту 01 не следует выбирать режим ввода и ограничиваться только налоговым учётом. Тогда проведённый документ «Ввод остатков» создаст проводки по счетам 01 и 02.

В разделе «Операции» в пункте «Закрытие месяца», начиная с января 2021 года, будет выполняться операция «Амортизация и износ основных средств». А в конце каждого квартала будет происходить принятие части стоимости основного средства на расходы в налоговом учёте.

Первоначальные остатки по нематериальным активам вводится аналогичным способом с применением счетов 04 и 05.

УСН. основное средство стоимостью свыше 40 тыс. руб., но до 100 тыс. руб. не является ОС в целях налога на прибыль, а на УСН для ОС применяются те же критерии, что и по налогу на прибыль (ст. 256 НК РФ, п. 3 ст. 236.16 НК РФ). Следовательно, на УСН 15% учитывать стоимость такого объекта следует в составе материальных расходов, а не как ОС (пп. 3 п. 1 ст. 254 НК РФ, пп. 5 п. 1 ст. 346.16 НК РФ);

БУ. объекты стоимостью более 40 тыс. руб. отражаются в составе ОС (п. 4-5 ПБУ 6/01).

Организация заключила договор на приобретение оборудования на сумму 90 тыс. руб. (в т. ч. НДС 20%).

16 марта швейная машина (1 шт.) поступила на склад.

20 марта поставщику перечислена 100% постоплата в сумме 90 тыс. руб.

23 марта оборудование введено в эксплуатацию. Срок полезного использования – 50 мес. Амортизация начисляется линейным способом.

Рассмотрим пошаговую инструкцию оформления примера. PDF

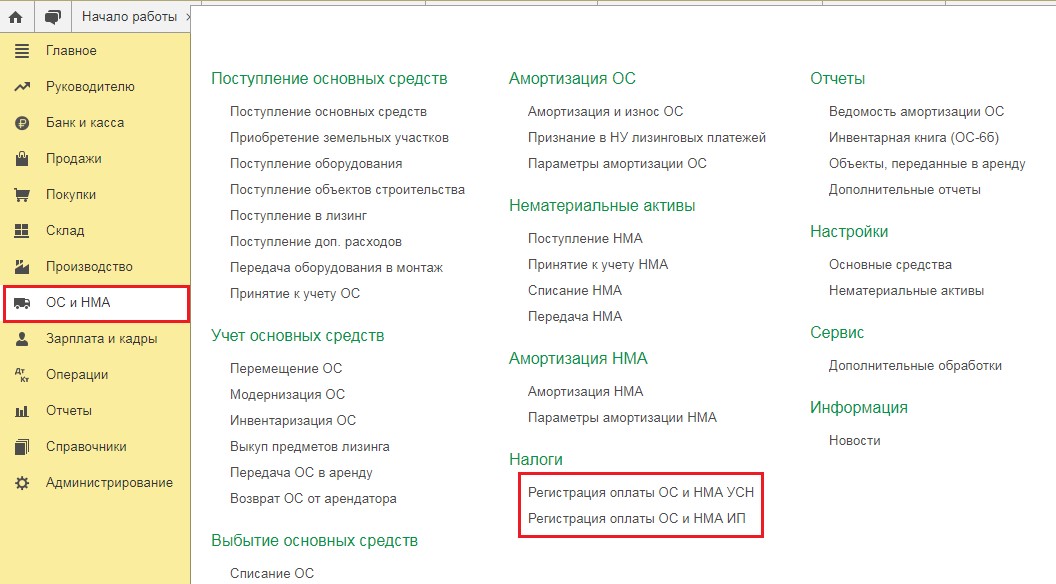

Главное – Функциональность – ОС и НМА

ОС и НМА – Поступление оборудования

Справочники – Номенклатура – Вид номенклатуры Оборудование (объекты основных средств)

Банк и касса – Списание с расчетного счета – Оплата поставщику

ОС и НМА – Поступление основных средств – Принятие к учету ОС – Внеоборотный актив

Принятие к учету ОС – Основные средства

Принятие к учету ОС – Бухгалтерский учет

Принятие к учету ОС – Налоговый учет (УСН)

Операции – Закрытие периода – Признание расходов на приобретение ОС для УСН

Отчеты – Книга доходов и расходов УСН

Операции – Закрытие месяца – Амортизация и износ основных средств

Стоимость ОС 90 000 / СПИ 50 мес. = амортизация в месяц 1 800

При отражении операций применяется та же методика, что и на ОСНО. При этом есть специфика УСН – важно:

- корректно заполнить вкладку Налоговый учет (УСН) в документе Принятие к учету ОС;

- выполнить Закрытие месяца за квартал.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Приобретение и ввод в эксплуатацию основных средств стоимостью более 40 тыс.руб., но менее 100 тыс.руб.Рассмотрим особенности отражения в 1С операций по приобретению и вводу.

- Как отразить в налоговом учете приобретения ОС стоимостью больше 40 тыс. руб., но меньше 100 тыс. руб.?.

- Расходы на приобретение ОС стоимостью свыше 100 тыс. руб. при УСН.

- Модернизация основного средства менее 100 тыс.руб. в 1СЗдравствуйте. Вопрос: Подскажите, пожалуйста, как в 1С:Предприятие 8.3 (8.3.16.1063),Бухгалтерия предприятия.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Большое спасибо всей команде БухЭксперт8 за своевременную, актуальную информацию по изменениям в законодательстве!

Читайте также: