Учетная политика на 2021 год для усн в 1с

Опубликовано: 27.04.2024

Учетная политика – важнейший и обязательный для применения документ, который должен быть в наличии у каждой организации. Рассказываем, как правильно сформировать и утвердить учетную политику организации в 2021 году.

Что такое учетная политика и зачем она нужна

В настоящее время федеральными стандартами бухгалтерского учета предусматривается сразу несколько способов применения счетов бухучета, оценки активов и обязательств, погашения их стоимости, проведения инвентаризации и осуществления документооборота. Организации не вправе произвольно применять все эти способы параллельно друг с другом и должны из всей совокупности методов ведения бухучета выбрать те, которые подходят лично им. Выбранные способы ведения бухучета закрепляются в таком обязательном документе, как учетная политика организации.

В самом общем виде учетная политика – это избранные организацией методы и способы группировки и оценки фактов хозяйственной деятельности, амортизации основных средств, применения регистров бухучета, а также обработки информации.

Учетная политика позволяет ответить на вопрос, каким именно образом та или иная организация учитывает свои затраты, оценивает ОС, НМА, производственные запасы, незавершенное производство, готовую продукцию и признает прибыль от продажи продукции. В ней закрепляются все применяемые организацией методы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Отсутствие учетной политики вызывает затруднения в определении того, насколько правильно организация ведет оценку своих активов, затрат, прибыли и в конечном счете рассчитывает и уплачивает налоги.

В связи с этим учетная политика обязательна для всех без исключения организаций, осуществляющих экономическую деятельность и обязанных вести бухгалтерский учет.

Несоблюдение правил учетной политики расценивается как грубое нарушение правил учета доходов и расходов по ст. 120 НК РФ. Минимальный штраф по данной норме составляет 10 000 рублей. Максимальный же штраф, который назначается за несоблюдение учетной политики, приведшее к занижению налоговой базы, составляет 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Как сформировать и утвердить учетную политику организации в 2021 году

Учетную политику организация формирует самостоятельно, но с соблюдением ряда обязательных требований. Данные требования установлены в том числе положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина от 06.10.2008 № 106н.

Так, в отношении каждого объекта выбирается один из способов ведения бухучета, допускаемых федеральными стандартами.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

Но если головная организация утверждает собственные стандарты бухгалтерского учета, обязательные к применению его дочерними предприятиями, то дочерние общества обязаны выбрать способы ведения бухгалтерского учета исключительно исходя из утвержденных организацией стандартов (п. 5.1 приказа Минфина от 06.10.2008 № 106н).

В свою очередь организации, применяющие упрощенные способы учета, при отсутствии в ПБУ соответствующих способов учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При этом учетная политика каждой организации в обязательном порядке должна содержать следующие элементы (п. 4 приказа Минфина от 06.10.2008 № 106н):

- рабочий план счетов бухучета. Этот план должен включать в себя синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухотчетности;

- конкретные способы оценки активов и обязательств организации;

- порядок проведения инвентаризации;

- правила документооборота и контроля за всеми хозяйственными операциями.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации соответствующей организационно-распорядительной документацией. В частности, учетная политика может утверждаться приказом или распоряжением генерального директора организации (п. 8 приказа Минфина от 06.10.2008 № 106н).

Все существенные способы ведения бухучета, утвержденные в учетной политике, подлежат раскрытию в бухгалтерской (финансовой) отчетности организации.

При этом в промежуточной бухотчетности информацию об учетной политике организации указывать не обязательно. Исключения составляют случаи внесения изменений в учетную политику (приказ Минфина от 28.04.2017 № 69н).

Порядок применения и изменения учетной политики в 2021 году

Учетная политика должна применяться последовательно из года в год. Утвержденная организацией учетная политика обязательна к применению всеми ее филиалами, представительствами и иными подразделениями, включая выделенные на отдельный баланс, независимо от их места нахождения.

Вновь созданные организации и организации, возникшие в результате реорганизации, должны разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации. В таких случаях учетная политика будет считаться применяемой со дня такой регистрации.

При этом в ряде случаев организация может вносить в свою учетную политику изменения. Так, изменение учетной политики допускается в следующих случаях (ч. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- изменение законодательных требований и стандартов бухучета;

- разработка или выбор нового способа ведения учета, применение которого приводит к повышению качества информации об объекте учета;

- существенное изменение условий деятельности организации.

Изменение учетной политики производится с начала отчетного года. Все изменения вносятся на основании распоряжения или приказа директора организации.

Последствия изменений, способные оказать существенное влияние на финансовое положение организации, должны оцениваться в денежном выражении. Оценка производится на дату, с которой применяется измененный способ ведения бухгалтерского учета (п. 13 приказа Минфина от 06.10.2008 № 106н).

Изменения, способные оказать существенное влияние на финансовое положение организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

Кроме того, при изменении учетной политики организация должна указать причину и содержание таких изменений, суммы корректировок, связанных с изменением учетной политики, по каждой статье отчетности, а также сумму соответствующей корректировки, относящейся к прошлым отчетным периодам (п. 21 приказа Минфина от 06.10.2008 № 106н).

Как настроить и распечатать учетную политику организации в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» редакции 3.0 настройки учетной политики выполняются в форме Учетная политика (рис. 1).

Рис. 1. Регистр «Учетная политика»

Перейти к форме можно из раздела Главное либо непосредственно из карточки организации по гиперссылке Учетная политика.

Выполненные настройки сохраняются в виде записи регистра сведений Учетная политика и действуют начиная с даты, указанной в поле Применять с. Каждая запись регистра характеризует состояние учетной политики организации за определенный период. Перейти к списку настроек учетной политики можно по гиперссылке История изменений.

Учетная политика определяет правила бухгалтерского учета. Настройки для целей налогового учета выполняются в отдельной форме Настройки налогов и отчетов (рис. 2), которая доступна из раздела Главное по гиперссылке Налоги и отчеты.

Рис. 2. Настройки налогов

Программа позволяет сформировать комплект макетов печатных форм приказа об учетной политике вместе с приложениями в соответствии с заданными настройками.

Это можно сделать по кнопке Печать из формы Учетная политика (рис. 1) либо из списка настроек учетной политики, предварительно выделив курсором требуемую запись регистра Учетная политика (рис. 3) .

Рис. 3. Список настроек учетной политики

Программа предлагает следующий комплект макетов печатных форм:

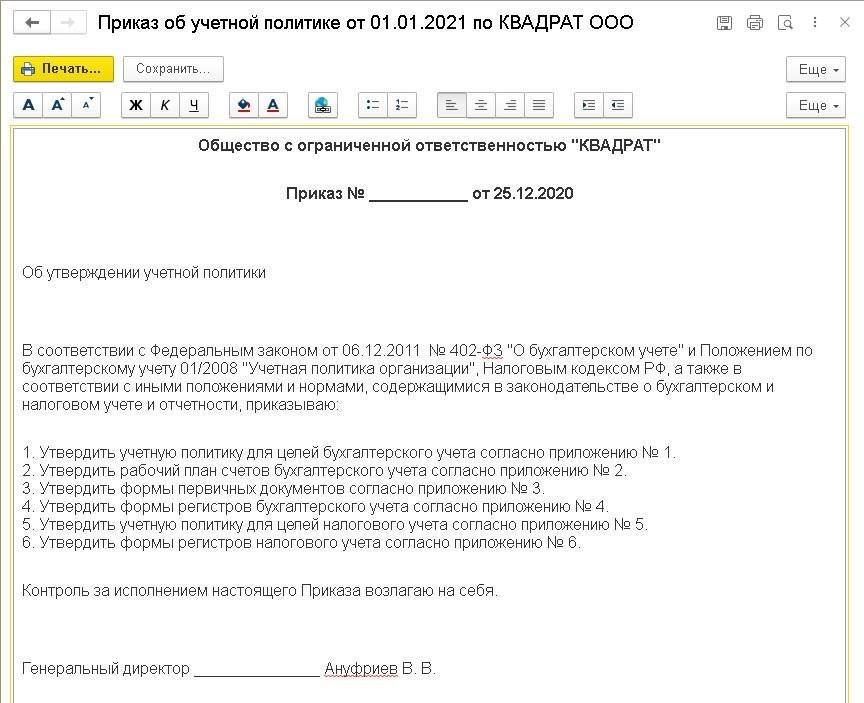

Приказ об учетной политике (рис. 4);

Учетная политика по бухгалтерскому учету (Приложение № 1 к Приказу);

Рабочий план счетов (Приложение № 2 к Приказу);

Формы первичных документов (Приложение № 3 к Приказу);

Регистры бухгалтерского учета (Приложение № 4 к Приказу);

Учетная политика по налоговому учету (Приложение № 5 к Приказу);

Регистры налогового учета (Приложение № 6 к Приказу).

Рис. 4. Макет Приказа

Состав разделов и подразделов учетной политики для целей бухгалтерского и налогового учета (Приложения № 1 и № 5) зависит от используемой функциональности программы в целом (раздел Главное – Функциональность), а также от применяемой системы налогообложения и выполненных настроек учетной политики для конкретной организации. Например:

если в организации не используются нематериальные активы и в программе отключена соответствующая функциональность по учету НМА (форма Функциональность программы – Нематериальные активы), то в макетах печатных форм Учетная политика по бухгалтерскому учету и Учетная политика по налоговому учету будут отсутствовать подразделы, относящиеся к учету НМА и НИОКР;

если в программе отключена функциональность по учету спецодежды, оборудования и инструментов (форма Функциональность программы – Запасы), то в макете Учетная политика по налоговому учету будет отсутствовать подраздел, посвященный учету таких спецпредметов для целей налогообложения прибыли;

если организация не выпускает продукцию и не выполняет работы производственного характера, то в макетах печатных форм учетной политики по бухгалтерскому и налоговому учету будут отсутствовать подразделы, посвященные незавершенному производству и готовой продукции;

если организация применяет упрощенную систему налогообложения, то в макете Учетная политика по налоговому учету будет содержаться только раздел Налог на доходы физических лиц, а в макете Регистры налогового учета будут отсутствовать формы регистров налогового учета по налогу на прибыль;

раздел Налоговый учет по налогу на добавленную стоимость будет включен в макет учетной политики по налоговому учету, только если организация ведет раздельный учет НДС.

Обратите внимание, что предлагаемые варианты макетов печатных форм Учетная политика по бухгалтерскому учету (Приложение № 1) и Учетная политика по налоговому учету (Приложение № 5) ориентированы прежде всего на предприятия малого бизнеса и формируются по принципу разумного и необходимого минимума.

Пользователь самостоятельно может внести любые дополнения в макеты печатных форм бухгалтерской и/или налоговой учетной политики. Для этого в командной панели формы предназначены кнопки редактирования (рис. 5).

Рис. 5. Фрагмент макета печатной формы бухгалтерской учетной политики

Некоторые положения учетной политики отражены в макетах по умолчанию и при необходимости должны быть отредактированы пользователем.

Например, если с нового года в организации поменялись методы определения прямых расходов, то в регистре Настройки налогов и отчетов в разделе Налог на прибыль (рис. 2) следует перейти по гиперссылке Перечень прямых расходов и указать правила, отличные от правил, установленных для предыдущего налогового периода. Помимо этого, указанные изменения надо отразить в Приложении № 5 к Приказу.

При помощи кнопки Сохранить скорректированные макеты учетной политики (Приложения № 1 и № 5) можно сохранить в файл в формате htm. В этом же формате можно сохранить и сам приказ.

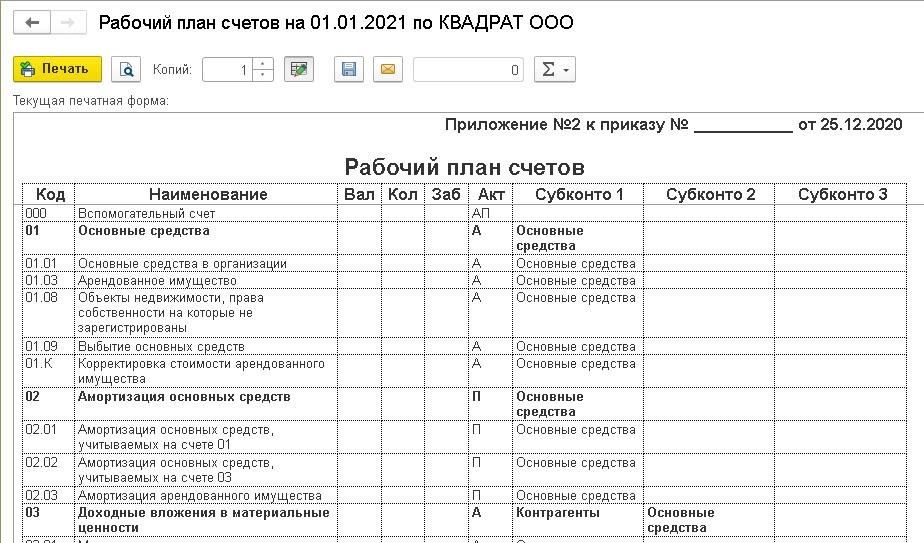

Рабочий план счетов оформляется в виде Приложения № 2 к Приказу об учетной политике (рис. 6).

Рис. 6. Фрагмент Плана счетов

В Приложении № 3 к Приказу об учетной политике представлены перечень и формы применяемых организацией первичных учетных документов (рис. 7).

Рис. 7. Формы первичных документов

В перечне первичных учетных документов содержатся как регламентированные законодательством формы (например, универсальный корректировочный документ, приходный кассовый ордер (КО-1), товарная накладная ТОРГ-12 и т. д.), так и другие формы, реализованные в программе (например, акт на списание материалов, разнообразные справки-расчеты и т. д.). Печатные формы первичных документов, не регламентированных законодательством, по умолчанию помечены флагами в настройках печатных форм и автоматически включаются в Приложение № 3 при печати.

Если какая-либо форма не используется организацией, ее следует убрать из перечня. Если эта форма нерегламентированная, то в настройках печатных форм потребуется отключить соответствующий флаг.

Перечень и формы используемых организацией регистров бухгалтерского учета включены в Приложение № 4 к Приказу об учетной политике (рис. 8).

Рис. 8. Регистры бухгалтерского учета

Перечень и формы регистров налогового учета представлены в Приложении № 6 (рис. 9).

Рис. 9. Регистры налогового учета

Неиспользуемые регистры бухгалтерского и налогового учета следует удалить из перечня и отключить соответствующие флаги в настройках печатных форм.

При внесении дополнений или изменений в учетную политику проще всего распечатать новый приказ об учетной политике с новым комплектом приложений к нему. Либо можно отредактировать предлагаемые файлы и оформить приказ о дополнении в учетную политику с внесением нового раздела или с изменением формулировки уже существующего раздела учетной политики организации.

1С:ИТС

Подробнее о настройке и печати учетной политики организации см. в разделе «Инструкции по учету в программах 1С».

До начала нового года необходимо утвердить учётную политику на следующий. Но в реальности руки главбуха часто доходят до этого только после сдачи годового отчёта. Рассматриваем правила составления учётной политики и рассказываем, что нужно поменять в 2021 году. В конце статьи — примеры учётных политик для разных отраслей.

Каждая коммерческая организация должна разработать и утвердить правила ведения бухгалтерского и налогового учёта под свои особенности деятельности. За разработку учётной политики (УП) обычно отвечает тот, кто ведет бухгалтерию: главбух или внешний аутсорсер. Утверждает УП руководитель организации:

- для бухгалтерского учёта — не позднее 90 дней со дня государственной регистрации организации;

- для налогового учёта — не позднее срока окончания первого налогового периода.

Что нужно утвердить в учётной политике

Для бухгалтерского учёта

Положением о бухгалтерском учёте ПБУ 1/2008 «Учётная политика организации» определено, что в УП необходимо утвердить следующие составляющие.

- Рабочий план счетов бухгалтерского учёта — выбранный из общего Плана счетов перечень синтетических и аналитических счетов, которыми организация действительно планирует пользоваться. Неиспользуемые счета и субсчета стоит исключить. Если организация относится к субъектам малого предпринимательства и имеет право на применение упрощённых способов бухгалтерского учёта, синтетические счета можно объединять. Подробнее об этом читайте в нашей статье .

- Формы первичных учётных документов, регистров бухгалтерского учёта и бухгалтерской отчётности. Если планируете пользоваться только унифицированными формами первички — укажите это. Если в соответствии со статьей 9 закона «О бухгалтерском учёте» № 402-ФЗ разрабатываете свои формы — приведите их в приложениях к УП. Если будете сдавать бухгалтерскую отчётность по упрощённым формам — не забудьте упомянуть об этом.

- Порядок проведения инвентаризации активов и обязательств организации. Определите перечень имущества и обязательств, которые вы будете проверять, установите ситуации, в которых проводится инвентаризация и сроки проверки, утвердите перечень первичных документов, которые будете использовать для оформления инвентаризации, и распишите процедуру проведения инвентаризации от приказа руководителя и создания инвентаризационной комиссии до утверждения инвентаризационных описей.

- Способы оценки активов и обязательств. Если бухгалтерские стандарты допускают выбор из альтернативных методов оценки или самостоятельную разработку метода, в УП нужно закрепить этот выбор. Определите какой способ оценки вы будете применять для запасов при их списании в производство или реализации: ФИФО, по средней стоимости или по стоимости единицы запасов. Выберите методы амортизации основных средств и нематериальных активов: линейный, уменьшаемого остатка или пропорционально объему выпуска. И так по всем видам активов и обязательств.

- Правила документооборота и технологию обработки учётной информации : кто и какие первичные документы составляет и подписывает, количество составляемых экземпляров, порядок и сроки передачи документов между исполнителями , какие документы составляются в бумажном виде, а какие в электронном.

- Порядок контроля за хозяйственными операциями. Здесь нужно предусмотреть, какие контрольные мероприятия будет проводиться и кто отвечает за них. В крупном бизнесе это может быть служба внутреннего аудита, на малом предприятии — руководитель и главный бухгалтер. В УП утверждается порядок формирования комиссии по приёму и списанию основных средств, перечень лиц, ответственных за бланки строгой отчётности, список материально-ответственных работников и сотрудников, которые могут подписывать доверенности от имени организации.

- Другие решения, необходимые для организации бухгалтерского учёта. Это любая информация, которая имеет значение для организации учёта, но не раскрыта в предыдущих пунктах. Например, периодичность составления бухгалтерской отчётности или применяемые программные продукты.

Для налогового учёта

Формировать УП для целей налогообложения обязаны налогоплательщики, которые применяют ОСНО. Упрощенцам этот документ важен, когда нужно выбирать способ учёта конкретных операций при применении УСН или ЕСХН.

УП для целей налогообложения предполагает выбор из возможных вариантов налогового учёта, предложенных законом, например:

- метод определения доходов и расходов (кассовый или начисления);

- способы признания, оценки и распределения доходов и расходов;

- выбор других показателей, без которых учёт будет неполным или неверным. Например, показателя для расчёта доли прибыли по обособленному подразделению.

Пример 1.

Организация в бухучёте применяет унифицированные бланки документов, а налоговый учёт ведет в самостоятельно разработанных регистрах. Поэтому в её УП будет записано: «Налоговый учёт ведётся обособленно от бухгалтерского в аналитических регистрах налогового учёта, разработанных организацией самостоятельно. Перечень регистров налогового учёта и их формы приведены в приложении № 1 к Учётной политике для целей налогообложения».

Также в УП для целей налогообложения определяется порядок налогового учёта в тех случаях, когда Налоговый кодекс отдаёт его «на откуп» налогоплательщику. Например:

- состав прямых расходов, уменьшающих выручку от реализации;

- порядок формирования стоимости незавершенного производства;

- организация раздельного учёта при исчислении НДС.

Обязан ли ИП формировать учётную политику

Предприниматели не обязаны вести бухгалтерский учёт и не обязаны формировать учётную политику для бухгалтерского учёта. В налоговом учёте таких исключений нет ни для кого. Если ИП платит налоги в рамках ОСНО, он обязан формировать учётную политику.

И только если деятельность ИП не предполагает использования разных вариантов учёта и ведения раздельного учёта, предприниматель вправе не утверждать учётную политику для целей налогообложения. Например, такое может быть при применении УСН (доходы) или патентной системы налогообложения (ПСН).

Лайфхаки при составлении учётной политики

- Указывайте только те регистры учёта, которыми организация действительно пользуется. Исключите неприменяемые документы из перечня обязательных для составления. Помните: аудиторы и налоговые инспекторы при проверке вправе запросить все упомянутые в УП документы.

- Не детализируйте рабочий план счетов подробнее субсчетов. Аналитические счета часто меняются в течение года. В этом случае реальный учёт не будет соответствовать рабочему плану счетов.

- Не нужно составлять новую учётную политику каждый год. Достаточно при необходимости редактировать пункты, которые действительно изменились.

- Не описывайте методы учёта, однозначно определенные законодательством. Нет смысла описывать ставки налогов или расписывать как работает линейный способ амортизации.

- Не описывайте правила учёта гипотетически возможных направлений бизнеса, которых нет на начало года. При открытии новых направлений всегда можно внести изменения в УП с даты начала деятельности по ним.

Когда нужно вносить изменения в учётную политику

Для бухгалтерского учёта

Правилам внесения изменений в УП в целях бухгалтерского учёта посвящён третий раздел ПБУ 1/2008. Корректировать учётную политику нужно, если:

- изменилось законодательство или бухгалтерская нормативка. Изменения в УП действуют с момента вступления в силу измененных норм;

- существенно изменились условия хозяйствования организации, например, произошла реорганизация или изменились виды деятельности. Изменения в УП действуют с момента изменения условий хозяйствования;

- организация разработала новый способ учёта, который повышает качество бухгалтерской информации. Изменения в УП действуют с начала следующего года.

Пример 2.

C 1 января 2021 года вступил в силу ФСБУ 5/2019 «Запасы». Этот факт нужно отразить в УП организации следующим образом.

- Исключить упоминание нормативных актов, которые утратили силу: ПБУ 5/01 «Учёт материально-производственных запасов», Методические указания по бухгалтерскому учёту материально-производственных запасов (приказ Минфина от 28.12.2001 № 119н), Методические указания по бухгалтерскому учёту специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (приказ Минфина от 26.12.2002 № 135н).

- Выбрать метод перехода на новый стандарт. Пунктом 47 ФСБУ 5/2019 предусмотрен ретроспективный ( корректировка входящих остатков по новым правилам как если бы новый стандарт применялся всегда) и перспективный (новые правила применять только к новым фактам хозяйственной деятельности) варианты перехода.

- Указать какие отступления от требований стандарта будут использоваться, если организация имеет право на такие отступления. Например, пункт 2 ФСБУ 5/2019 разрешает не применять стандарт для запасов, которые предназначены для управленческих нужд, и списывать их стоимость на расходы периода. Если такое решение принято, нужно отразить его в учётной политике.

- Скорректировать правила признания и оценки запасов в соответствии с новым стандартом. Например, если незавершенное производство в 2020 году оценивалось по стоимости сырья, материалов и полуфабрикатов, нужно выбрать другой метод, так как в ФСБУ 5/2019 этот способ отсутствует. То же относится к списанию общехозяйственных расходов на себестоимость выпуска.

Для налогового учёта

В соответствии со ст. 313 НК РФ, корректировать учётную политику для налогового учёта нужно, если:

- изменилось законодательство о налогах и сборах. Изменения в УП действуют с момента вступления в силу измененных норм;

- появились новые виды деятельности. Изменения в УП действуют с момента появления новых видов деятельности;

- изменились методы учёта. Изменения в УП действуют с начала следующего года.

Пример 3.

С 1 января 2021 года действует дополнение к ст. 288 НК РФ о том, что если налогоплательщик применяет пониженные ставки налога на прибыль и у него есть обособленные подразделения, нужно определять долю прибыли каждой обособки для каждой налоговой базы отдельно. Поэтому в УП необходимо внести дополнительный пункт о выборе показателя для расчёта:

- среднесписочная численность;

- расходы на оплату труда.

Как внести изменения в учётную политику

Вот что нужно сделать для изменения учётной политики на 2021 год.

- Проверить, были ли в деятельности организации изменения, которые требуют правки учётной политики.

- Проанализировать изменения законодательства и определить, какие из них имеют отношение к организации.

- Сформулировать текст изменений и дополнений со ссылкой на пункт нормативного документа.

- Установить с какой даты изменения начинают действовать в организации.

- Утвердить изменения и дополнения приказом руководителя организации. Приказ можно составить в произвольной форме, например так . Если изменений много, можно утвердить не отдельные пункты учётной политики, а учётную политику в новой редакции.

Как оформить изменения в учётной политике

Изменения необходимо закрепить приказом или распоряжением руководителя организации (п. 8 ПБУ 1/2008). Примеры приказов и вариантов учётной политики доступны по ссылкам:

Кстати, в сервис «Моё дело Профбухгалтер» встроен конструктор учётной политики, который помогает сформировать УП для бухгалтерского и налогового учёта, подходящую для вашего налогового режима. Готовую УП можно скачать, распечатать, утвердить у руководителя и хранить в организации.

Учётная политика включает в себя способы ведения учёта, а также формы первичных документов, используемых в компании. Руководство вправе отразить конкретный вид документов или способ учёта, если на законодательном уровне существуют несколько их вариантов. При этом компания должна неукоснительно соответствовать положениям, прописанным в учётной политике, иначе инспекторы в ходе проверки могут применить штрафные санкции. О том, как правильно составить учётную политику на 2021 год разберём в статье.

Понятие учётной политики

Учётная политика представляет собой внутренний нормативный документ организации, который содержит в себе способ ведения учёта, порядок отражения отдельных операций, а также формы первичной документации.

В документе отражается способ начисления амортизации, порядок расчёта резерва для выплаты отпускных, какие первичные документы используются при отгрузке товара и прочие важные аспекты ведения учёта.

Компания должна для себя определить, каких норм придерживаться для целей бухгалтерского или налогового учёта.

Так, например, при расчёте суммы амортизации в налоговом учёте допускается использовать амортизационную премию, которую можно списать на текущие расходы в размере 10%.

Согласно нормам бухгалтерского учёта, любая организация обязана создавать резервы по предстоящим отпускам, исключение составляют только малые предприятия, при этом сама методика расчёта резерва не установлена, поэтому компания может самостоятельно решить: производить расчёт персонально по каждому сотруднику или в целом по подразделениям.

Компания может для себя решить: использовать в учёте исключительно унифицированные бланки или самостоятельно разработать отдельные виды первичных документов. Например, график отпусков, штатное расписание и другая документация.

Положения учётной политики должны соответствовать следующим требованиям:

- полнота отражения фактов хозяйственной жизни

- своевременность отражения операций

- соответствие оборотов аналитического и синтетического учёта по итогам каждого месяца

В учётной политике необходимо закрепить рабочий план счётов с перечнем счетов, которые компания будет использовать в учёте.

В случае если налоговое законодательство допускает применение нескольких способов учёта в отношении одной и той же операции, компания должна отразить в учётной политике один из них.

Компания должна строго соблюдать положения своей учётной политики, именно такой позиции придерживается Конституционный суд РФ в своём Определении от 12 мая 2005 года № 167-О.

Образец учётной политики

Порядок составления учётной политики

На законодательном уровне отсутствует чёткая регламентация по вопросу того, кто именно должен составлять учётную политику, а также о предъявляемых к ней требованиях.

В большинстве случаев ответственность ложится на главного (или единственного) бухгалтера компании, который отвечает за то, чтобы утверждённая учётная политика соответствовала нуждам организации, а также была грамотно оформлена.

Единственным требованием к компаниям является составление внутреннего приказа об утверждении учётной политики за подписью руководителя (ПБУ 1/2008). Его отсутствие может повлечь за собой финансовые санкции со стороны проверяющих органов, поскольку некоторые хозяйственные операции могут быть признаны неверно оформленными. Приказ составляется в свободной форме с указанием перечня лиц, ответственных за учётную политику, обязательным является наличие следующих реквизитов: номер, дата и подпись руководителя.

Как правило, учётную политику формируют раздельно для налогового и бухгалтерского учёта, где каждый раздел называется в соответствии с объектом или способом учёта: «Основные средства», «Заработная плата», «Способ калькуляции» и прочее.

Сроки утверждения учётной политики

Компания при начале своей деятельности утверждает учётную политику, которую она может придерживаться на протяжении всего периода хозяйствования вплоть до ликвидации или вносить необходимые корректировки по окончании отчётного или налогового периода.

Сроки утверждения отличаются для бухгалтерского и налогового учёта:

- для целей бухгалтерского учёта – в течение 90 дней с момента регистрации или до 1 января при внесении изменений в ранее утверждённый документ (ПБУ 1/2008)

- для учёта по НДС – до завершения первого отчётного периода, нормы распространяются на деятельность с момента создания (п.12 167 НК РФ)

- для учёта по налогу на прибыль – сроки не определены, но применять нужно до завершения текущего налогового периода (ст. 313 НК РФ)

Вносить изменения в учётную политику допускается в следующих случаях:

- новый вид деятельности или новые операции, ранее не перечисленные в учётной политике

- внедрение новых поправок в налоговом законодательстве

- смена способа ведения бухгалтерского учёта на более эффективный

Учётная политика в 2021 году

При составлении учётной политики на будущий год компании необходимо учесть следующие моменты:

- в связи с отменой ЕНВД необходимо решить, какая система налогообложения будет использоваться в учёте, если выбор падёт на УСН, то до завершения 2020 года необходимо уведомить налоговую инспекцию о своём решении (см. подробнее На какой режим перейти после ЕНВД?)

- с будущего года большее количество компаний сможет претендовать на применение УСН в связи с увеличением предельных значений обязательных лимитов

- для субъектов МСП в 2021 году будут применяться пониженные ставки по страховым взносам для заработной платы свыше МРОТ, которые также влияют на размер резерва по отпускным

- с будущего года разрешается придерживаться требований Федерального стандарта «Основные средства» вместо ПБУ6/01

- IT-компании могут применять пониженную ставку по страховым взносам и налогу на прибыль (см. подробнее Налог на прибыль. Изменения на 2021 год)

- изменился бланк путевого листа, в учётной политике необходимо отразить способ оформления: бумажный или электронный

Параметры учетной политики для целей УСН в программе 1С:Бухгалтерия 8.3 указываются в форме "Настройки налогов и отчетов".

Объект налогообложения

Объект налогообложения указывается в разделе "Система налогообложения" (рис. 1).

Рисунок 1.

В соответствии со ст. 346.14 НК РФ объектом налогообложения при применении УСН признаются:

- доходы;

- доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком, если только налогоплательщик не является участником договора простого товарищества или договора доверительного управления (п.п. 2, 3 ст. 346.14 НК РФ).

Если на УСН переходит действующая организация и до перехода организация применяла общую систему налогообложения (рис. 2), то в настройках необходимо установить флажок "До перехода на УСН применялся общий налоговый режим" и указать дату перехода на УСН (см. рис. 2).

Рисунок 2.

Ставка налога

Ставка единого налога, уплачиваемая в связи с применением упрощенной системы налогообложения, указывается в разделе "УСН" (рис. 3).

Рисунок 3.

Предлагаемая по умолчанию ставка налога зависит от объекта налогообложения. Она составляет:

- 6 процентов - для объекта налогообложения "Доходы";

- 15 процентов - для объекта налогообложения "Доходы минус расходы".

Если в соответствии с законом субъекта Российской Федерации налог уплачивается по более низкой ставке, в поле "Ставка налога" указывается ставка, по которой уплачивается налог.

Порядок отражения авансов от покупателя

Параметр учетной политики "Порядок отражения авансов от покупателя" задает правило учета полученных авансов по умолчанию. Он устанавливается для организации в целом и может принимать одно из следующих значений (рис. 4):

- Доход УСН;

- Доход комитента.

Рисунок 4.

Вариант "Доход комитента" доступен, если включена функциональность "Продажа товаров или услуг комитентов (принципалов)" (рис. 5).

Рисунок 5.

Если выбран порядок отражения авансов "Доход УСН" и при отражении аванса этот порядок не изменен в документе, то в регистре "Книга учета доходов и расходов (раздел I)" будет зафиксирован доход для целей УСН (рис. 6).

Рисунок 6.

Если выбран порядок отражения авансов "Доход комитента" или при отражении аванса установлен этот порядок в документе, то в регистре "Книга учета доходов и расходов (раздел I)" не будет зафиксирован доход для целей УСН (рис. 7).

Рисунок 7.

Порядок признания расходов

Для объекта налогообложения "Доходы минус расходы" в разделе "УСН" доступна группа параметров "Порядок признания расходов" с перечнем событий для признания расходов (рис. 8).

Рисунок 8.

Для расходов каждого вида предусмотрен свой перечень критериев признания. События, которые должны произойти для того, чтобы программа учла расходы при определении налоговой базы, отмечаются флажками. При этом для отдельных событий флажки проставлены и при этом отсутствует возможность их снять. Это означает, что для признания расхода это событие должно обязательно произойти.

Материальные расходы

Для материальных расходов обязательными условиями признания расходами, уменьшающими полученные доходы, являются оприходование материалов (событие "Поступление материалов" и оплата (событие "Оплата материалов поставщику").

В перечне указано еще одно событие "Передача материалов в производство". Оно присутствует потому, что до 31 января 2008 г. включительно действовала норма, разрешающая включать в состав расходов стоимость оплаченных материалов только по мере их списания в производство.

Согласно текущей редакции пп. 1 п. 2 ст. 346.17 НК РФ для признания материальных расходов на приобретение сырья и материалов достаточно принять их к учету и оплатить. Таким образом, для учета расходов на приобретение материалов в соответствии с действующим на текущий момент законодательством нет необходимости устанавливать флажок "Передача материалов в производство".

Расходы на приобретение товаров

Для расходов на приобретение товаров обязательными условиями являются оприходование товаров (событие "Поступление товаров"), оплата товаров (событие "Оплата товаров поставщику") и реализация товаров (событие "Реализация товаров").

В перечне условий признания расходов на приобретение товаров указано еще одно событие: "Получение дохода (оплаты от покупателя)". До 2010 года позиция Минфина России состояла в том, что для признания расходов на приобретение товаров реализованными можно считать только те товары, которые оплачены покупателями. Однако с этим не согласился Президиум ВАС РФ (решение Президиума ВАС РФ от 29.06.2010 № 808/10), что побудило Минфин России (письмо от 29.10.2010 № 03-11-09/95) изменить свою позицию относительно момента реализации товаров. Таким образом, начиная с 2011 года при настройке порядка признания расходов налогоплательщик может не устанавливать флажок "Получение дохода (оплаты от покупателя)", не опасаясь за налоговые последствия.

Для сумм входящего НДС обязательными условиями признания в расходах является предъявление суммы налога поставщиком (событие "НДС предъявлен поставщиком") и уплата налога (событие "НДС уплачен поставщику").

В перечне событий указано дополнительное условие: для признания НДС в расходах должны быть "Приняты расходы по приобретенным товарам (работам, услуг)", к которым они относятся. Ввиду неоднозначности положения каждый налогоплательщик должен самостоятельно принять решение по этому вопросу и либо оставить (значение по умолчанию) либо снять флажок "Приняты расходы по товарам (работам, услугам)".

Дополнительные расходы, включаемые в себестоимость

Для дополнительных расходов, включаемых в себестоимость, обязательными условиями являются их принятие к учету (событие "Поступление дополнительных расходов") и оплата (событие "Оплата поставщику"). Еще одно условие – "Списание запасов" (к которым относятся дополнительные расходы) является вариативным. Его необходимо синхронизировать с аналогичным условием признания расходов по запасам.

Таможенные платежи

Для признания таможенных платежей расходами, учитываемыми при определении налоговой базы, предусмотрено три условия.

Первые два условия "Ввоз товаров оформлен" и "Таможенные платежи уплачены" являются обязательными. Для этих условий изменение настройки не предусмотрено.

Третье условие "Товары списаны" является вариативным. Программа следующим образом отрабатывает это условие. Если флажок "Товары списаны" не установлен, то таможенные платежи учитываются в расходах полностью (в регистр "Книга учета доходов доходов и расходов (раздел I)" вносятся записи о расходах, уменьшающих полученные доходы) при проведении документа "ГТД по импорту". Если флажок "Товары списаны" установлен, то включение таможенных платежей в расходы, на которые уменьшаются доходы текущего периода, производится регламентной операцией закрытия месяца "Списание таможенных платежей для УСН". Сумма принимаемых расходов в этом случае определяется пропорционально стоимости реализованных товаров, при ввозе которых таможенные платежи уплачены. Если налогоплательщик хочет избежать возможных претензий со стороны налоговых органов, то в настойках порядка признания расходов нужно установить флажок "Товары списаны" (значение по умолчанию).

Режим налоговых каникул

Законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 процентов для налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных после 1 января 2015 года и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах (абз. 1 п. 4 ст. 346.20 НК РФ).

Указанные лица вправе применять налоговую ставку в размере 0 процентов со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. При этом если объектом налогообложения являются доходы, уменьшенные на величину расходов, минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ не уплачивается.

Виды предпринимательской деятельности в производственной, социальной и научной сферах, в отношении которых устанавливается налоговая ставка в размере 0 процентов, устанавливаются субъектами Российской Федерации на основании Общероссийского классификатора услуг населению и (или) Общероссийского классификатора видов экономической деятельности.

При использовании права на налоговые каникулы следует учитывать, что по итогам налогового периода доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась налоговая ставка в размере 0 процентов, в общем объеме доходов от реализации товаров (работ, услуг) должна быть не менее 70 процентов.

Законами субъектов Российской Федерации могут быть установлены дополнительные ограничения на применение налоговой ставки в размере 0 процентов, в том числе в виде:

- ограничения средней численности работников;

- ограничения предельного размера доходов от реализации, получаемых при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка в размере 0 процентов.

В случае нарушения установленных ограничений на применение налоговой ставки в размере 0 процентов индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, установленным для "обычных" налогоплательщиков.

Если пользователь - индивидуальный предприниматель имеет право на применение налоговой ставки в размере 0 процентов и решил этим правом воспользоваться, то в настройках налогов и отчетов в разделе "УСН" нужно установить флажок "Налоговые каникулы" (рис. 9).

Учетная политика — один из важнейших документов, на основании которого ведется учетная работа. Этот документ непременно должен быть у любого хозяйствующего субъекта, и он обязательно должен своевременно обновляться согласно актуальным нормам и положениям законодательства.

Учетная политика — зачем нужен этот документ?

Различными нормативно-правовыми актами определяется механизм осуществления бухучета в компаниях. Организации должны принимать во внимание требования этих документов, но выбирать из них подходящие и используемые в определенной предпринимательской деятельности.

Именно выбранные способы учета фиксируются в учетной политике хозяйствующего субъекта. В общепринятом понимании она представляет собой документ, в котором зафиксированы методы группировки и оценки фактов хозяйственной жизни субъекта, амортизации ОС и НМА, применения учетных регистров, а также обработки сведений.

На основании положений учетной политики имеется возможность понять, как компания учитывает расходы, оценивает ОС, НМА, запасы, ТМЦ, незавершенное производство, готовую продукцию, а также признает доходы при продаже продукции или оказании услуг. В документе указываются используемые компанией методы наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни.

Если в компании нет учетной политики, это вызывает определенные трудности в понимании, правильно ли организован и ведется учет, осуществляется оценка активов и обязательств, рассчитываются налоги. Поэтому наличие учетной политики — обязательный момент для всех хозяйствующих субъектов без каких-либо исключений.

Несоблюдение моментов, отраженных в учетной политике, налоговики рассматривают как грубое нарушение требований учета доходов и расходов и штрафуют налогоплательщиков согласно ст. 120 НК РФ. Минимум — на 10 000 руб. Если неиспользование учетной политики привело к снижению налоговой базы, то штраф будет 20% от размера неуплаченного налога, и при этом минимум по санкции — 40 000 руб.

Формирование и утверждение учетной политики в 2021 году

Компания самостоятельно формирует учетную политику, ориентируясь на особенности деятельности. Но все же при этом должна соблюдать некоторые обязательные требования. Они определены в том числе в ПБУ 1/2008 «Учетная политики организации», регламентированном Приказом Минфина от 06.10.2008 г. № 106н.

В отношении каждого актива необходимо выбрать один способ ведения учета, определенного в федеральных стандартах. Если по какому-то активу способ не определен, компания самостоятельно его разрабатывает и утверждает (ч. 4 ст. 8 Закона от 06.12.2011 г. № 402-ФЗ).

Компания выбирает способ учета независимо от того, какой способ используют другие хозяйствующие субъекты. Однако если головная компания утвердила собственные стандарты бухучета, то и ее дочерние общества должны выбирать способы из предложенных в этих стандартах (п. 5.1 Приказа № 106н).

Если организация использует упрощенный способ учета и формирования отчетности, то при отсутствии в ПБУ конкретных способов ведения учета имеет право формировать учетную политику, ориентируясь на принципы рациональности.

Учетная политика любого хозяйствующего субъекта должна включать такие моменты (п. 4 Приказа № 106н):

- рабочий план счетов, включающий и синтетические, и аналитические счета, используемые для ведения учета в компании;

- формы первичной учетной документации, а также регистров учета и иной внутренней бухгалтерской документации;

- конкретные способы оценки активов и обязательств;

- правила проведения инвентаризации;

- порядок документооборота и контроля хозяйственных операций.

Учетную политику создает главбух, а утверждает руководитель компании с помощью соответствующего приказа или распоряжения (п. 8 Приказа Минфина от 06.10.2008 г. № 106г).

Утвержденные учетной политикой способы ведения учета должны раскрываться в бухгалтерской (финансовой) отчетности компании. При этом их не требуется указывать в промежуточной отчетности. Но исключением являются ситуации, при которых необходимо внести изменения в учетную политику (Приказ Минфина от 28.04.2017 г. 69н).

Применение и изменение учетной политики в 2021 году

Учетная политика применяется последовательно из года в год не только головными компаниями, но и филиалами или представительствами независимо от их места нахождения. Если организация только создана или образована при реорганизации, она должна разработать и утвердить учетную политику в течение 90 дней с момента государственной регистрации.

В некоторых ситуациях компания может вносить корректировки в учетную политику, например, при:

- изменении норм и требований законодательства в сфере бухучета;

- разработке собственного метода ведения учета или выборе нового, утвержденного стандартами учета;

- существенном изменении условий ведения деятельности.

Изменения в учетную политику вносятся с начала нового года на основании соответствующего приказа или распоряжения руководителя компании. Если изменения способны существенно повлиять на финансовое положение компании, их нужно оценивать в денежном выражении. Оценка осуществляется на дату применения измененного способа ведения учета. И такие изменения требуется обособленно раскрывать в бухотчетности.

Если компания вносит изменения в учетную политику, она должна пояснить, по какой причине производится это действие. Кроме того, следует указать суммы корректировок по каждой статье как текущей отчетности, так и той, которая относится к предыдущим отчетным периодам.

Настройка учетной политики в 1С:Бухгалтерии 8

Настраивать учетную политику в 1С:Бухгалтерии 8 ред. 3.0 нужно через форму «Учетная политика».

Чтобы в ней работать, нужно зайти в раздел «Главное» либо в карточку организации по ссылке «Учетная политика».

Когда настройки выполнены, они сохраняются в виде записи регистра сведений «Учетная политика». Настройки начинают действовать с даты, которая указана в поле «Применять с». Каждая запись в регистре свидетельствует о состоянии учетной политики компании на конкретную дату или за определенный период времени. Для перехода к списку настроек используется ссылка «История изменений».

На основании учетной политики в 1С определяются правила ведения бухучета в компании. Чтобы настроить учетную политику для целей налогового учету, используется специальная форма «Настройки налогов и отчетов». В нее пользователь заходит через раздел «Главное» по ссылке «Налоги и отчеты».

В 1С можно сформировать комплект макетов печатных форм приказа по учетной политики согласно установленным настройкам. Для этого пользователь нажимает кнопку «Печать» в форме «Учетная политика». Также это можно сделать в списке настроек учетной политики, для чего курсором предварительно выделяется требуемая запись в регистре «Учетная политика».

Пользователю предоставляется возможность создать следующие макеты печатных форм:

- Приказ об учетной политике;

- Учетная политика по бухучету (Прил. № 1 к Приказу);

- Рабочий план счетов (Прил. № 2 к Приказу);

- Формы первичных документов (Прил. № 3 к Приказу);

- Регистры бухучета (Прил. № 4 к Приказу);

- Учетная политика по налоговому учету (Прил. № 5 к Приказу);

- Регистры налогового учета (Прил. № 6 к Приказу).

Состав разделов учетной политики (Прил. № 1 и № 5) зависит от функциональности 1С — раздел «Главное» и далее «Функциональность». Кроме того, имеет значение и используемый режим налогообложения, а также настройки учетной политики для конкретной компании. К примеру:

- если в компании нет нематериальных активов и функциональность по ним отключена (форма «Функциональность программы» и далее «Нематериальные активы»), то макеты печатных форм по учетной политике для целей бухгалтерского и налогового учета не будут содержать разделы по НМА и НИОКР;

- если в компании нет спецодежды или инструментов и функциональность по ним отключена (форма «Функциональность программы» и далее «Запасы»), то макет печатной формы по учетной политике для целей налогового учета не будет содержать раздел по этим спецсредствам для целей налогообложения прибыли;

- если компания не изготавливает продукцию, не оказывает услуги или работы производственного характера, то макеты печатных форм по учетной политике для целей бухгалтерского и налогового учета не будут содержать разделы по незавершенному производству и готовой продукции;

- если компания использует УСН, то макет «Учетная политика для целей налогового учета» будет включать только раздел по НДФЛ, а в макете «Регистры налогового учета» не будет регистров по налогу на прибыль;

- если компания не ведет раздельный учет НДС, то макет учетной политики для целей налогового учета не будет содержать раздел «Налоговый учет по НДС».

Важно! Предлагаемые варианты Прил. № 1 и № 5 по учетной политике ориентированы прежде всего на субъектов МСП. Они созданы по принципу рациональности и необходимого минимума. При необходимости пользователь может внести корректировки и дополнения в макеты. Это делается через кнопки редактирования на командной панели формы.

Некоторые приложения в учетной политике пользователю следует отредактировать. К примеру, если с нового налогового периода изменяются способы определения прямых затрат, то в регистре «Настройки налогов и отчетов» (раздел «Налог на прибыль») нужно пройти по ссылке «Перечень прямых расходов», а затем установить изменяемые правила. Корректировки также фиксируются в Прил. № 5 к Приказу.

Нажав на кнопку «Сохранить», пользователь может сохранить измененные макеты учетной политики в файл в формате htm. Также можно сохранить и сам приказ.

Рабочий план счетов — это Прил. № 2 к Приказу.

Список и формы первичных учетных документов представлены в Прил. № 3 к Приказу.

В данный список включены все первичные документы — как регламентированные законодательством (товарная накладная, кассовые ордера и др.), так и реализованные в 1С (справки-расчеты и пр.). Печатные формы документов, которые не установлены законодательством, имеют пометку в виде флажка в настройках печатных форм. Они в автоматическом режиме входят в Прил. № 3 при печати.

Если форма первичного документа не применяется компанией, ее можно удалить из списка. Если форма документа не регламентирована законодательством, то требуется в настройках убрать флажок.

Список и формы регистров бухучета включены в Прил. № 4 к Приказу.

Список и формы регистров налогового учета включены в Прил. № 6 к Приказу.

Если формы регистров не применяются компанией, их можно удалить из списка. Кроме того, нужно убрать флажок из настроек печатных форм.

При внесении изменений в учетную политику целесообразнее распечатать новый приказ и приложения. Но также можно внести корректировки в файлы и создать приказ о внесении изменений — тогда потребуется создать раздел с указанием конкретных корректировок.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Читайте также: