Аналитическая записка главного бухгалтера о правомерности включения понесенных расходов при усн

Опубликовано: 05.09.2024

Аналитическая записка составляется в тех случаях, когда руководству предприятия или организации требуется анализ какой-либо нестандартной, сложной или даже кризисной ситуации. От аналитического отчета этот вид документации отличается тем, что в нем не только описывается сложившаяся проблема и анализируются ее причины, но и приводятся варианты развития событий, а также предлагаются пути решения.

Для чего нужна аналитическая записка

Обычно цель создания записки –

- предотвращение аналогичных проблемных ситуаций,

- грамотное планирование расходов компании в будущем,

- повышение производительности труда,

- улучшение контроля за теми или иными направлениями бизнеса.

Документ может служить большим подспорьем при определении дальнейшего курса развития компании.

Иногда аналитические записки используются при проведений презентаций, семинаров, совещаний и пр. внутрикорпоративных мероприятий.

В некоторых случаях данный документ может стать доказательством при судебных разбирательствах, поэтому относится к его составлению необходимо крайне внимательно и со всей ответственностью.

Кто составляет аналитическую записку

Обычно обязанность по составлению аналитической записки входит в компетенцию сотрудников специализированного отдела аналитики или специалиста структурного подразделения, осведомленного о проблеме. В любом случае, лицо, составляющее аналитическую записку должно быть компетентным и в полной мере владеть всей необходимой информацией по рассматриваемой в записке проблеме. Не лишним является и привлечение к ее разработке сотрудников других отделов и структурных подразделений, которые могут дополнить аналитику какими-то своими немаловажными данными.

Правила составления аналитической записки

Стандартного, унифицированного образца документа нет, поэтому написана записка может быть в произвольной форме. Некоторые организации, особенно достаточно крупные, разрабатывают собственный шаблон документа, исходя из своих потребностей, хотя чаще всего все же используется свободная подача. Однако независимо от того, какой вариант применяется, структура аналитической записки всегда примерно одинакова.

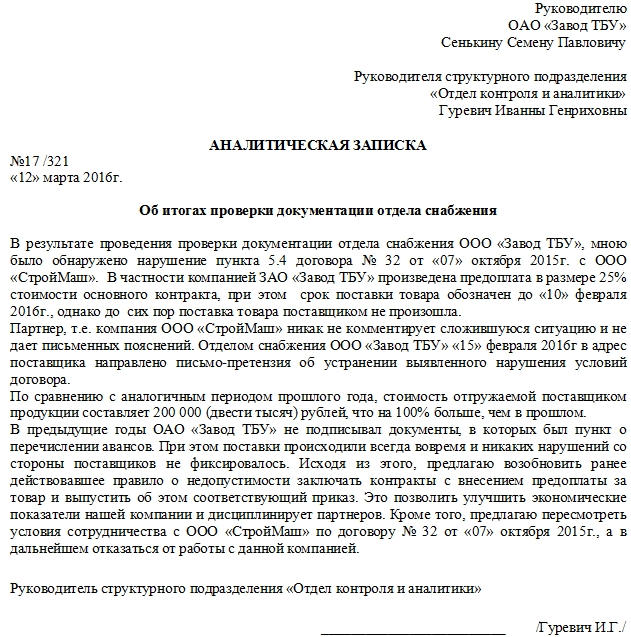

В начале документа указывается

- его номер по внутреннему документообороту,

- дата составления,

- адресат: это обычно руководитель организации,

- а также автор записки, занимавшийся проведением анализа.

Затем идет описательная часть, в которую включаются

- суть проблемы,

- ее причины и последствия,

- рекомендации для предотвращения подобных ситуаций в дальнейшем,

- делаются выводы.

Все сведения должны быть аргументированы и доказательны, детали, имеющие значения для подведения итогов нужно также обязательно указывать в документе.

Как правило, в записке анализируется одна проблема, но если она сложная, то ее можно разделить на несколько параграфов или пунктов, каждый из которых проанализировать по отдельности, а в конце подвести общий результат.

При составлении текста записки следует избегать специальной терминологии, понятной лишь узкому кругу специалистов, при необходимости надо стараться подбирать к таким словам и выражениям общепринятые синонимы и понятия. В крайнем случае, к терминам следует делать специальные разъясняющие их значение сноски.

Если к аналитической записке прикладываются дополнительные документы (фотографии, акты, договоры, накладные, счета, расчеты и т.д.), это необходимо также отразить в ее содержании.

В конце аналитическая записка обязательно должна быть подписана составителем.

Правила оформления и регистрации аналитической записки

Записка составляется в двух экземплярах, один из которых передается руководителю для ознакомления с проблемой и принятий решений по дальнейшим действиям, а второй остается в структурном подразделении (на всякий случай).

Писать документ можно как от руки, так и печатать на компьютере. Первый вариант в настоящее время используется крайне редко, чаще всего записки оформляются в печатном виде. Во многом это связано еще и с тем, что часто при оставлении записки используются различные таблицы, графики, схемы, диаграммы и чертежи – в специальных компьютерных программах рисовать их гораздо удобнее и быстрее (их, кстати, для наглядности и более выраженного эффекта, лучше всего оформлять в цвете).

Объем аналитической записки никак не ограничен – иногда он может достигать нескольких страниц, но считается, что их количество не должно превышать 6-7 листов. При этом, если документ многостраничный, его надо скреплять специальным образом при помощи крепкой нити, помещать в плотную обложку или заказывать переплет в типографии.

Регистрировать аналитическую записку не обязательно, но если в компании ведется контроль за движением внутренних документов (служебных, докладных записок, актов и т.д.), то, конечно, зарегистрировать ее стоит.

Документ может носить как единичный характер, так и применяться на регулярной основе (например, при формировании ежеквартальной или ежегодной отчетности).

Нужно ли заверять аналитическую записку

Обычно после составления записка передается руководителю структурного подразделения или другому сотруднику, способному на уровне эксперта оценить работу, выявить ошибки и дать профессиональные комментарии к ней. Только после его утверждения документ уходит на ознакомление высшему должностному лицу предприятия для передачи картины по проблеме и формирования дальнейших перспектив.

Если в записке найдены ошибки и неточности

Случается, что иногда после составления записки обнаруживаются новые сведения, которые могут кардинально поменять информацию и выводы, приведенные в ней. В этом случае нужно

- по возможности внести в электронную версию записки все необходимые исправления и изменения и распечатать документ уже с ними

- или пометить неточности в тексте специальными значками и дать к ним комментарии и разъяснения в отдельном приложении.

Конверт из налоговой инспекции бухгалтер всегда вскрывает с «замиранием сердца»: «Ну слава Богу, не выездная проверка!» Однако, если фирма на протяжении нескольких налоговых периодов отражает в отчетности убытки, письмо вполне может предвещать такую проверку. Обычно налоговики требуют обосновать «убыточную» отчетность. В такой ситуации недостаточно просто подготовить дежурную «отписку». Советуем обдумать варианты дальнейшего развития событий.

Напомним, что об «опасностях убыточной отчетности» фирмы предупреждает Концепция системы планирования выездных налоговых проверок, утвержденная приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ (далее — Концепция). Если компании предложено пояснить причины образования убытков или явиться на комиссию по рассмотрению обоснованности убытков, то игнорировать подобные «знаки внимания» не рекомендуется.

Так, один из факторов риска для компании официально именуется как «непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности».

Обоснуйте расходы!

Итак, фирма получила требование о представлении документов в виде пояснений, подтверждающих причины образования убытка по результатам финансово-хозяйственной деятельности. Такого документа в финансово-хозяйственной деятельности не существует, поэтому его предстоит создать самим. Дополнительно налоговики могут запросить аналитическую записку главного бухгалтера — о правомерности включения понесенных расходов в налоговую базу. На чем основаны такие требования налоговиков?

Заметим, что в рамках камеральной проверки эти действия не вполне законны. Как следует из пункта 3 статьи 88 Налогового кодекса, требования о представлении пояснений могут быть направлены только в случаях, если выявлены:

- ошибки в налоговой декларации;

- противоречия между сведениями, содержащимися в представленных документах;

- несоответствия сведений, представленных налогоплательщиком, сведениям, имеющимся у налогового органа и полученным им в ходе налогового контроля.

Но информация о последнем основании носит служебный характер и для налогоплательщика остается закрытой. Поэтому ему ничего не остается, как предполагать, что инспектор не верит в убытки фирмы.

Нужна ли прибыль?

При определении уровня доходности фирмы налоговые органы руководствуются среднеотраслевыми показателями финансово-хозяйственной деятельности. Эти данные приведены в документе «Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок от 25 июня 2007 г.» (подготовлен на основе Концепции).

Поэтому фирмам следует выполнить собственные расчеты «безопасной» налоговой нагрузки и рентабельности. Увы, такой подход чиновников напоминает налогообложение по принципу вмененного дохода. Между тем, требование о прибыльности бизнеса заложено в самом гражданском законодательстве.

Гражданское право исходит из того, что предпринимательская деятельность направлена на систематическое получение прибыли (п. 1 ст. 2 ГК РФ). Но данный принцип все же нельзя считать универсальным для российской действительности. Он «работает» в большом бизнесе для зарубежных компаний, акции которых обращаются на фондовом рынке. Прибыль для таких фирм жизненно необходима в условиях акционерного капитала, поскольку обеспечивает дивиденды акционерам. А малый и средний бизнес подобных задач перед собой не ставит.

Несомненно, прибыль, не изымаемая собственниками компании, способствует развитию бизнеса. Но ведь не каждое малое предприятие можно и нужно развивать до уровня крупнейшего налогоплательщика: перспективы зависят как от сферы деятельности, так и от личностных качеств руководителя.

В ситуации, когда директор фирмы является ее учредителем, ему выгоднее увеличить свою зарплату, нежели выплачивать себе дивиденды (за счет регрессивной шкалы ЕСН). На практике выходит, что зачастую экономической заинтересованности в прибыли у руководства нет, и она является чисто фискальной категорией.

Избавляемся от убытков

Юридическое лицо характеризуется своим обособленным имуществом (п. 1 ст. 48 ГК РФ). Поэтому оно не способно осуществлять убыточную деятельность продолжительное время. В противном случае убыточная фирма может выживать только внутри успешного холдинга либо служить источником нелегальных доходов ее руководящих лиц. По этим причинам налоговики начнут искать сделки с взаимозависимостью и фиктивные расходы. Заметим, что на сегодняшний день технологии таких «поисков» достаточно отработаны.

Систематические убытки приводят к снижению такого важного финансового показателя, как величина чистых активов. Как правило, она совпадает с величиной собственного капитала (раздел III бухгалтерского баланса). И если стоимость чистых активов окажется меньше минимального размера уставного капитала, то общество подлежит ликвидации по причине финансовой несостоятельности (п. 3 ст. 20 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»).

В таком случае с иском о ликвидации в суд может обратиться налоговая инспекция (п. 11 ст. 7 Федерального закона от 21 марта 1991 г. № 943-1 «О налоговых органах Российской Федерации»). Пример подобного арбитражного дела — постановление ФАС Московского округа от 15 декабря 2004 г., 9 декабря 2004 г. № КГ-А40/ 11372-04.

Выходит, что убытки угрожают самому существованию фирмы.

Действуем по ситуации

Если в бухгалтерском учете фирма должна отражать расходы все без исключения, то в налоговом учете такой обязанности нет. Расходы в целях налогообложения — скорее право налогоплательщика (постановление Пленума ВАС РФ от 12 октября 2006 г. № 53). Поэтому осмотрительный бухгалтер при расчете налоговой базы может «проигнорировать» проблемные расходы.

Например, совершенно необязательно строительной фирме отражать затраты на консультационные и посреднические услуги при получении лицензии. Тем более, что расшифровок о содержании таких услуг в актах на сумму около 150 000 рублей никто и не делает.

А вот к расходам на подготовку и освоение новых производств проверяющие отнесутся благосклонно (подп. 34 п. 1 ст. 264 НК РФ). При инвестиционной деятельности налоговые убытки объясняются тем, что не все затраты подлежат включению в стоимость основных средств. Пример тому — проценты по кредитам и займам, привлекаемым при создании инвестиционного актива.

Разумеется, объяснительная записка для ИФНС о причинах убытка зависит от конкретных условий деятельности фирмы (см. документ на предыдущей странице). Но главное «алиби» для организации — это наличие бизнес-плана по выходу из неблагоприятного финансового положения.

Е. Диркова, генеральный директор ООО «БИЗНЕС-БУХГАЛТЕР»

документ

Пояснения, подтверждающие причины образования убытка

по результатам финансово-хозяйственной деятельности

ООО «ПЕРСПЕКТИВА» за 9 месяцев 2007 года в сумме 43 737 рублей

Вид деятельности ООО «ПЕРСПЕКТИВА» — оказание юридических услуг.

Убыток по налогу на прибыль за 9 месяцев 2007 года сформировался вследствие превышения расходов Общества над его доходами.

Признанные доходы и расходы соответствуют критериям главы 25 Налогового кодекса и подтверждаются данными налогового учета. Превышение расходов над доходами является не случайно сложившимся результатом, а итогом целенаправленной инвестиционной политики единственного учредителя Общества Кузнецова Г.Л. Финансирование преобладающих расходов Общества осуществляется за счет личных средств Кузнецова Г.Л. — путем предоставления беспроцентных займов, прощения займов и безвозмездной денежной помощи. Этот путь был выбран как альтернатива единовременному увеличению уставного капитала.

Общество имеет бизнес-план перспективного развития, согласно которому предполагает получать прибыль со второго полугодия 2008 года.

Личные средства Кузнецова Г.Л., направленные на цели развития Общества, имеют официальное происхождение и иные источники, нежели ООО «ПЕРСПЕКТИВА».

| Генеральный директор ООО «ПЕРСПЕКТИВА»: | Е.П. Захаров |

Аналитическая записка о правомерности включения

понесенных расходов в уменьшение налогооблагаемой базы

по налогу на прибыль за 9 месяцев 2007 года

| Расшифровки по строкам налоговой декларации | Наименование расхода | Норма НК РФ | Сумма, руб. |

|---|---|---|---|

| Строка 030 листа 02: всего расходов, уменьшающих сумму доходов от реализации, — 195 415 руб. | Обновление СПС «Консультант», обслуживание 1С | подп. 26 п. 1 ст. 264 | 30 576 |

| Компенсация за использование личного автомобиля для служебных поездок | подп. 11 п. 1 ст. 264 | 24 000 | |

| Информационно- консультационные услуги | подп. 15 п. 1 ст. 264 | 13 975 | |

| Малоценные основные средства | подп. 3 п. 1 ст. 254 | 16 906 | |

| Амортизация основных средств | п. 2 ст. 259 | 8518 | |

| Услуги связи | подп. 25 п. 1 ст. 264 | 3781 | |

| Ремонт основных средств | ст. 260 | 300 | |

| Услуги нотариуса | подп. 16 п. 1 ст. 264 | 200 | |

| Реализация имущественных прав | подп. 2.1 п. 1 ст. 268 | 3168 | |

| . | . | . | |

| Строка 040 Листа 02: всего внереализационных расходов — 1837 руб. | Услуги банка | подп. 15 п. 1 ст. 265 | 1837 |

| Главный бухгалтер ООО «ПЕРСПЕКТИВА»: | Т.И. Рыбина |

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация применяет УСН с объектом налогообложения "доходы" и платит единый налог с доходов в размере 6%. Возникает ли у организации обязанность учитывать и документально подтверждать все понесенные расходы? Если расходы не учитываются и документально не подтверждаются, то имеет ли право организация после уплаты единого налога снять с расчетного счета наличные денежные средства, например, на хозяйственные нужды организации и при этом не иметь документов, подтверждающих произведенный расход (учитывая письмо Минфина России от 01.09.2006 N 03-11-04/2/181)?

Рассмотрев вопрос, мы пришли к следующему выводу:

На налогоплательщиков, применяющих упрощенную систему налогообложения и выбравших в качестве объекта налогообложения "доходы", не возлагается обязанность по ведению учета осуществленных расходов в целях исчисления и уплаты соответствующего налога. Исключением являются суммы, указанные в п. 3.1 ст. 346.21 НК РФ.

Обоснование вывода:

Согласно п. 1 ст. 346.14 НК РФ при применении упрощенной системы налогообложения (далее - УСН) объектом налогообложения признаются:

- доходы, уменьшенные на величину расходов.

В случае, если объектом налогообложения являются доходы организации - налогоплательщика, налоговой базой признается денежное выражение ее доходов (п. 1 ст. 346.18 НК РФ). Налоговая ставка в этом случае устанавливается в размере 6%. Законами субъектов РФ могут быть установлены налоговые ставки в пределах от 1% до 6% в зависимости от категорий налогоплательщиков (указанные в п.п. 3 и 4 ст. 346.20 НК РФ случаи, на наш взгляд, к данном ситуации не относятся) (п. 1 ст. 346.20 НК РФ).

Налогоплательщики-организации, применяющие УСН и выбравшие в качестве объекта налогообложения "доходы", при определении объекта налогообложения учитывают доходы, определяемые в порядке, установленном п. п. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ). При определении объекта налогообложения ими не учитываются доходы, указанные в ст. 251 НК РФ, и доходы, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным п.п. 1.6, 3 и 4 ст. 284 НК РФ, в порядке, установленном главой 25 НК РФ (пп.пп. 1 и 2 п. 1.1 ст. 346.15 НК РФ). То есть такие налогоплательщики при формировании налоговой базы не имеют возможности учитывать суммы осуществленных ими расходов, а факт осуществления ими расходов не влияет на порядок исчисления суммы налога, уплачиваемого в связи с применением УСН. В то же время для налогоплательщиков, применяющих УСН и выбравших в качестве объекта налогообложения "доходы", документами, подтверждающими правильность исчисления налогов, являются документы, подтверждающие полученные доходы (постановление ФАС Северо-Кавказского округа от 19.10.2009 N А32-4454/2009-3/50).

В соответствии с п. 3.1 ст. 346.21 НК РФ налогоплательщики, перешедшие на применение УСН и выбравшие в качестве объекта налогообложения доходы, сумму Налога (авансовых платежей по Налогу), исчисленную за налоговый (отчетный) период, вправе уменьшить на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний), выплаченные работникам за первые три дня за счет собственных средств работодателя, в части, не покрытой страховыми выплатами (пп. 2 п. 3.1 ст. 346.21 НК РФ);

- платежи (взносы) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) (пп. 3 п. 3.1 ст. 346.21 НК РФ).

Отметим, что финансовое ведомство применение нормы п. 3.1 ст. 346.21 НК РФ связывает не только с исчислением, но и с оплатой соответствующих расходов (смотрите, например, письма Минфина России от 20.01.2014 N 03-11-11/1483, от 26.08.2013 N 03-11-11/35000, от 08.02.2013 N 03-11-11/60). Таким образом, если налогоплательщик осуществляет расходы, предусмотренные пунктом 3.1 ст. 346.21 НК РФ, и уменьшает на них сумму исчисленного налога, такие расходы должны быть документально подтверждены.

Налогоплательщики, применяющие УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН (далее - Книга), форма и порядок заполнения (далее - Порядок) которой утверждены приказом Минфина России от 22.10.2012 N 135н (ст. 346.24 НК РФ).

Пункт 1.1 Порядка устанавливает, что в Книге в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период. Наряду с этим п. 1.2 Порядка определяет, что налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы Налога.

Из п. 2.4 Порядка следует, что в графе 4 Книги отражаются только доходы, подлежащие учету при формировании налоговой базы.

Согласно п. 2.5 Порядка в графе 5 Книги отражаются расходы, указанные в п. 1 ст. 346.16 НК РФ. Данная графа в обязательном порядке заполняется налогоплательщиком, применяющим УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов. Налогоплательщики же, применяющие УСН с объектом налогообложения в виде доходов, в графе 5 отражают:

- фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы РФ в соответствии с программами, утверждаемыми соответствующими органами государственной власти;

- фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в РФ" (далее - Закон N 209-ФЗ).

При этом налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, вправе также по своему усмотрению отражать в графе 5 Книги иные расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с главой 26.2 НК РФ.

Таким образом, на налогоплательщиков, применяющих УСН и выбравших в качестве объекта налогообложения "доходы", не возлагается обязанность по ведению учета осуществленных расходов, за исключением вышеуказанных случаев.

В интересующем Вас письме Минфина России N 03-11-04/2/181 даны аналогичные разъяснения, но также отмечено, что налогоплательщики (как организации, так и индивидуальное предприниматели), применяющие УСН, в процессе осуществления предпринимательской деятельности вправе в любой момент (как до уплаты налога, так и после его уплаты) снять со своего расчетного счета наличное денежные средства и произвести какие-либо расходы. Наличие документального подтверждения данных расходов в целях главы 26.2 НК в рассматриваемом случае также не обязательно.

На наш взгляд, указанное мнение применимо только к сфере налоговых отношений, т.к. в силу п. 1 ст. 34.2 НК РФ Минфин России дает письменные разъяснения налоговым органам, налогоплательщикам, ответственному участнику консолидированной группы налогоплательщиков, плательщикам сборов и налоговым агентам по вопросам применения законодательства РФ о налогах и сборах (смотрите также Вопрос: Организация сняла с расчетного счета наличные деньги на хозяйственные нужды. Денежные средства были выданы работникам под отчет. Банк требует представить авансовый отчет в течение 5 дней с момента снятия денежных средств. Организация представила расходно-кассовый ордер, свидетельствующий о выдаче денежных средств под отчет. Но банк требует именно авансовые отчеты, что невозможно, так как денежные средства выданы на срок более 5 дней и работники еще не успели представить авансовые отчеты. Существует ли обязанность отчитываться в те сроки, в какие требует банк? На основании какого документа банк имеет право требовать представления авансовых отчетов? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2014 г.)).

Эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

25 августа 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Р асходы, понесенные индивидуальным предпринимателем в связи с осуществлением им предпринимательской деятельности, уменьшают размер суммы налога на доходы физических лиц, перечисляемого в бюджет.

Минфин России в письме от 22 октября 2007 г. 03-03-06/1/729 высказался, что налогоплательщик должен самостоятельно принимать решения об экономической обоснованности и учете расходов. По мнению экспертов финансового ведомства, обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях предпринимателя получить экономический эффект в результате реальной предпринимательской деятельности.

Учитывая, что в налоговом законодательстве не используется понятие экономической целесообразности и не регулируется порядок и условия ведения финансово-хозяйственной деятельности, обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. Основываясь на принципе свободы экономической деятельности, Минфин России сделал вывод, что предприниматель работает самостоятельно на свой риск и вправе единолично оценивать эффективность и целесообразность своей деятельности.

Однако на практике часто получается наоборот. Налоговый орган может не подтвердить некоторые расходы предпринимателя. Как индивидуальным предпринимателям правильно обосновывать расходы, вы узнаете из статьи.

Критерии расходов предпринимателя

Исходя из требований статей 221 и 252 НК РФ основными критериями, которым должны соответствовать расходы предпринимателя, являются:

- экономическая оправданность (обоснованность) расходов;

- связь расходов с деятельностью, направленной на получение дохода;

- документальная подтвержденность расходов.

При этом предприниматель должен фактически осуществить расходы.

В Определении Конституционного Суда РФ от 4 июня 2007 г. № 366-О-П отмечается, что законодатель оправданно отказался от закрытого перечня конкретных затрат налогоплательщика, которые могут быть учтены при расчете налоговой базы, имея в виду многообразие содержания и форм экономической деятельности и видов возможных расходов. Таким образом, законодатель предоставил налогоплательщикам возможность самостоятельно определять в каждом конкретном случае, исходя из фактических обстоятельств и особенностей их финансово-хозяйственной деятельности, относятся те или иные, не поименованные в главе 25 НК РФ затраты к расходам в целях налогообложения либо нет.

Экономическая оправданность

Понятия «экономическая обоснованность (оправданность) затрат» не дано ни в одном акте действующего законодательства РФ. Следовательно, данный термин является оценочной категорией, а значит, субъективной. Это, в свою очередь, означает, что только сложившаяся судебная практика определяет рамки вопроса об экономической обоснованности.

Оценочный характер означает, что при возникновении сомнений в оправданности произведенных расходов налоговая инспекция в силу статьи 200 АПК РФ должна доказать данное обстоятельство (постановление ФАС Северо-Западного округа от 21 февраля 2005 г. № А56-22455/04).

Словарь русского языка С.И. Ожегова трактует термин «обоснованный» как подтвержденный фактами, серьезными доводами, убедительный. То есть расходы должны подтверждаться серьезными доводами и убедительными фактами.

Посмотрим на ситуацию с точки зрения налоговых инспекторов. Проверяя произведенные предпринимателем расходы на предмет экономической обоснованности, инспекторы задаются вопросом: смог бы индивидуальный предприниматель понести расходы в меньшем размере, чем понес, или мог бы вовсе без них обойтись? Исходя из этого, они принимают решение либо о подтверждении расходов, либо о доначислении НДФЛ.

Налоговики должны сами доказывать необоснованность расходов предпринимателя, так как все его расходы изначально признаются обоснованными. Такой вывод содержится в Определениях Конституционного Суда РФ от 4 июня 2007 г. № 320-О-П и № 366-О-П. В частности, налоговый орган должен показать отрицательные последствия подобных затрат для финансово-экономической деятельности предпринимателя.

Но все же советуем предпринимателю не занимать пассивную позицию, а доказывать факт и размер понесенных расходов. Обязанность государственного органа по доказыванию обстоятельств, послуживших основанием для принятия этим органом оспариваемого ненормативного акта, не освобождает заявителя по делу от доказывания тех обстоятельств, на которые он ссылается как на основания своего требования (постановление Президиума ВАС РФ от 6 сентября 2005 г. № 2746/05).

Поэтому, если какие-либо хозяйственные операции не вписываются в общепринятые рамки хозяйственной деятельности или не согласуются с обычной практикой деятельности предпринимателя, то ему необходимо предпринять соответствующие меры для экономического обоснования расходов по этим операциям.

Предпринимателям не следует ждать помощи в квалификации расходов на предмет их соответствия вышеперечисленным критериям и от главного финансового ведомства. Согласно пункту 11.3 Регламента Минфина России от 23 мая 2005 г. № 45н обращения индивидуальных предпринимателей по проведению оценки хозяйственных ситуаций в Минфине не рассматриваются (см. письмо Минфина России от 22 октября 2007 г. № 03-03-06/1/729).

Если экономического результата не было

Арбитражная практика, связанная с разрешением споров относительно экономической обоснованности расходов, показывает: судьи исходят из того, что для экономического обоснования расходов совсем не важна их связь с какими-то конкретными доходами.

Даже если у предпринимателя по отдельным договорам, заключенным с юридическими и физическими лицами, не будет прибыли, это не станет достаточным доказательством того, что расходы экономически неоправданны, если не оценивать деятельность предпринимателя в целом.

В большинстве случаев суды отклоняют доводы налоговиков о том, что отсутствие экономического эффекта является основанием для отказа в признании расходов. Ведь налоговое законодательство не устанавливает безусловной связи между признанием расходов экономически оправданными и наличием экономического эффекта. Арбитражные суды признают оправданными и те расходы, от которых ожидалась экономическая отдача, но которые по объективным причинам эффекта не дали.

Например, налоговый орган полагал, что затраты на услуги экономически неоправданы, если у налогоплательщика не было роста финансовых результатов от их приобретения. Но ФАС Западно-Сибирского округа в по становлении от 20 марта 2006 г. № Ф04-1521/2006(20764-А46-15) указал, что экономически оправданными могут признаваться и затраты, не влекущие немедленный эффект в виде увеличения дохода. Такой вывод следует из оценки положений главы 25 НК РФ, которая допускает получение не только прибыли, но и убытка и, более того, возможность погашения убытка за счет прибыли последующих лет.

В постановлениях ФАС Волго-Вятского округа от 28 ноября 2006 г. по делу № А29-2396/2006а и ФАС Восточно-Сибирского округа от 11 января 2006 г. по делу № А10-4653/05-Ф02-6684/05-С1 указывается, что статья 252 НК РФ не ставит экономическую оправданность фактических расходов в зависимость от финансовых результатов деятельности налогоплательщика. При этом оценка экономической эффективности расходов налогоплательщика не предусмотрена налоговым законодательством в качестве критерия формирования налоговой базы. Экономическая оправданность неравнозначна экономической эффективности, поскольку последняя отражает степень умений по ведению хозяйственной деятельности и является качественным показателем.

Судьи считают, что некоторые расходы могут быть обоснованными, но при этом не иметь четкой «доходной» (экономической) направленности. Отдельные расходы в хозяйственной деятельности предпринимателя стоят в стороне от цели получения прибыли и прямо ею не обусловлены. Экономическая оправданность расходов может определяться их необходимостью, а иногда и обязательностью для налогоплательщика, например:

- затраты, связанные с выполнением существенных условий договоров;

- расходы, направленные на сохранность ранее полученных доходов;

- расходы на предотвращение уменьшения имущества;

- на экономию средств;

- на снижение риска потерь;

- расходы на избежание убытков;

- на повышение эффективности управления и т.п.

Поэтому не всегда непосредственной целью осуществления затрат является получение экономических выгод.

Так, ФАС Северо-Западного округа в постановлении от 10 апреля 2006 г. № А56-35713/2005 указал, что с точки зрения налогоплательщика заключение.

При работе на УСН не всегда понятно, почему тот или иной расход не попадает в отчет КУДиР, хотя, казалось бы, все условия для принятия расходов, уменьшающих налоговую базу единого налога выполнены.

Ознакомившись с этой статьей, вы:

- узнаете, как с помощью Универсального отчета проверить корректность заполнения стоимости приобретенного материала и определить, какие действия нужно предпринять, чтобы данные расходы отразились в КУДиР;

- получите ссылку на готовую настройку Проверка включения расходов по материалам в КУДиР для использования ее в своей программе.

Ошибка заполнения расходов в КУДиР стоимости материалов

В 1С поддерживается автоматическое заполнение отчета Книга доходов и расходов УСН : раздел Отчеты — УСН — Книга доходов и расходов УСН . Иногда возникает ситуация, когда данные в отчете заполняются некорректно, отсутствуют или неверно отражаются сведения. При этом никаких объяснений отчет не дает, и совершенно непонятно, где искать ошибку.

При формировании КУДиР за 1 квартал 2019 бухгалтер обнаружил, что в отчете неправильно отразились затраты на приобретенные у поставщика ООО «СТАРТЕКС» материалы:

- Ручка Abloy 19/002 Vs/MCR — 192 000 руб.; PDF

- Ручка Prime (без защелок) 24 мм хром — 150 000 руб.; PDF

- Ручка AVERS — 300 000 руб. PDF

Затраты по Ручке Abloy 19/002 Vs/MCR отразились не полностью. Неоплаченные затраты на Ручку AVERS наоборот отразились в отчете вместо оплаченных затрат на Ручки Prime (без защелок) 24 мм хром.

Документы оплаты материалов:

- Ручки Abloy 19/002 Vs/MCR — 192 000 руб.; PDF, PDF

- Ручки Prime (без защелок) 24 мм хром MCR — 150 000 руб. PDF

Для проверки данных по непринятому расходу на приобретенные материалы воспользуемся настройкой Универсального отчета по регистру Расходы при УСН.

Настройка Универсального отчета

Универсальный отчет в программе расположен в разделе Отчеты — Стандартные отчеты — Универсальный отчет .

Заполнение шапки отчета

В шапке отчета укажите:

- Период — период составления отчета;

- Регистр накопления — тип источника данных;

- Расходы при УСН — наименование регистра, в котором хранятся данные по принятию расходов УСН;

- Остатки и обороты — данные регистра Расходы при УСН .

Настройка отчета

Откройте настройку отчета по кнопке Настройки . Выберите Вид — Расширенный.

Расширенный вид отчета позволяет работать со специальными вкладками:

- Отборы;

- Поля и сортировки;

- Оформление;

- Структура.

Это помогает настраивать отчет максимально гибко под свои условия.

Для отчета Проверка включения расходов по материалам в КУДиР заполните вкладки:

- Отборы ;

- Поля и сортировки ;

- Структура .

Вкладка Отборы

На вкладке Отборы по кнопке Добавить отбор укажите:

- 1-я строка:

- Поле — Вид расхода, Условие — Равно, Значение — Номенклатура;

- 2-я строка:

- Поле — Счет учета, Условие — В группе, Значение — 10.

По кнопке Показать выберите команду показывать В шапке отчета.

Заполненная вкладка Отборы выглядит следующим образом:

Вкладка Поля и сортировки

Используя стрелки «вверх» и «вниз», расположите поля в порядке следования. Для более компактной формы отчета оставьте флажки только на следующих показателях:

- Кон. остаток (Горизонтально) :

- Количество ;

- Сумма ;

- НДС .

- Расчетный документ ;

- Партия (документ поставки) ;

- Реквизиты документа оплаты ;

- Статусы оплаты расходов УСН ;

- Статусы партий УСН .

В окне Сортировки по кнопке Добавить укажите систему упорядочивания данных в отчете:

- Элемент расхода — По возрастанию;

- Статусы оплаты расхода УСН — По возрастанию.

Вкладка Структура

Исходная структура отчета содержит только детальные записи. Для построения собственной структуры отчета удалите настройку, заданную по умолчанию по кнопке Удалить .

По кнопке Добавить задайте группируемые поля, как показано на рисунке.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме.

Согласно порядку признания затрат на материалы, включение стоимости материалов в расходы происходит в момент, когда все условия признания расходов выполнены:

- материалы приняты к учету;

- оплата за материалы произведена поставщику (п. 2 ст. 346.17 НК РФ).

Это значит, что расходы на приобретенные материалы в 1С автоматически попадут в КУДиР при выполнении условий:

- оформлен документ поступления, и в графе Расходы (НУ) указано Принимаются;

- списана с расчетного счета сумма за поступившие материалы.

Признаком выполнения условий оприходования материалов и оплаты поставщику является присвоенный в отчете материалу статус:

- Не списано, принято.

При установке этого статуса в регистре Расходы при УСН будет автоматически сформирована запись в регистре Книга доходов и расходов (раздел I) на признание затрат на приобретенный материал. PDF

Из отчета видно, что:

- Ручки Abloy 19/002 Vs/MCR — материал оприходован, но оплата прошла только на 150 000 руб., на 42 000 руб. программа оплаты не видит: PDF

- Не списано, не оплачено — 42 000 руб.;

- Не списано, принято — 150 000 руб.

Ошибка связана с тем, что документ оплаты на 42 000 руб. был оформлен, но не проведен. После проведения документа расходы на Ручки Abloy 19/002 Vs/MCR признаются полностью. на 192 000 руб. PDF

- Ручки Prime (без защелок) 24 мм хром — материалы оприходованы, но программа не видит документ оплаты: PDF

- Не списано, не оплачено — 150 000 руб.

Ошибка связана с тем, что в документе оплаты за Ручки Prime (без защелок) 24 мм хром выставлено погашение задолженности автоматически, а не по документу. PDF Поэтому оплата зачлась за приобретенные ранее Ручки AVERS, несмотря на то, что оплата проходила по отдельному счету поставщика.Ошибка исправится после изменения в документе оплаты: PDF- Погашение задолженности — По документу;

- Документ — документ оприходования Ручки Prime (без защелок) 24 мм хром.

- Не списано, не оплачено — 150 000 руб.

Бухэксперт8 советует оформлять в программе оплату на основании документа поступления по кнопке Создать на основании — Списание с расчетного счета .

В этом случае оплата будет привязана к конкретному документу.

- Ручки AVERS — материал оприходован, но не оплачен, в отчет эти расходы не попадут:

- Не списано, не оплачено — 400 000 руб.

После исправления ошибок в КУДиР отразятся все затраты на оплаченные поставщику материалы. PDF

После исправления ошибок обязательно перепроведите документы поступления и оплаты за материал, чтобы обновить цепочку статусов в регистре Расходы при УСН . Иначе данные в отчете могут не измениться.

Чтобы каждый раз не пришлось настраивать отчет заново, БухЭксперт8 советует сохранить в 1С настройки по кнопке Сохранить вариант отчета .

После ввода наименования настройки, например, Проверка включения расходов по материалам в КУДиР, вам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.

Настройки можно выгрузить или передать по почте. Подробнее:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Проверка заполнения в КУДиР стоимости проданного товара

- Порядок признания расходов на приобретение товаров (НУ)

- Регистр Расходы УСН

- Статусы оплаты расходов УСН

- Помощник бухгалтера — Универсальный отчет

- Проверка включения в КУДиР расходов на оплату труда, налогов и взносов

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как найти статью Проверка включения в расходы при УСН стоимости приобретенных материаловДоброе утро! Подскажите, пожалуйста, где можно посмотреть статью «Проверка включения.

- Универсальный отчет по проверке включения в расходы при УСНПодходит ли универсальный отчет по проверке включения в расходы при.

- Изменение стоимости выполненных работ за счет изменения стоимости материаловДобрый день! Подрядчик выставил акты выполненных работ за 3 квартал.

- Услуги по доставке приобретенных товаров (учитываются в стоимости).

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Читайте также: