Торговый сбор не уменьшает усн в 1с

Опубликовано: 29.04.2024

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.42.72, появилась возможность автоматического расчета налога на УСН с объектом «доходы» для плательщиков торгового сбора. Теперь в программе поддерживается методика раздельного учета доходов и расходов по облагаемой торговым сбором деятельности в составе деятельности на УСН для применения пунктов 3.и 8 статьи 346.21 НК РФ в соответствии с рекомендациями Минфина РФ.

С 1 июля 2015 года законом г. Москвы от 17.12.2014 № 62 в столице введен торговый сбор. Для налогоплательщиков, применяющих УСН с объектом «доходы минус расходы» и уплачивающих торговый сбор, ведение учета в новых условиях не должно вызывать затруднений. Сумма уплаченного торгового сбора такие налогоплательщики полностью учитывают в расходах на основании пп. 22 пункта 1 статьи 346.16 НК РФ (письма ФНС России от 12.08.2015 № ГД-4-3/14233, Минфина России от 27.03.2015 № 03-11-11/16902, от 23.07.2015 № 03-11-09/42494). А вот для упрощенцев с объектом «доходы», уплачивающих торговый сбор и осуществляющих несколько видов деятельности, учет существенно усложняется.

Напоминаем, что при упрощенной системе налогообложения с объектом «доходы» (далее – УСН «доходы») исчисленную сумму налога (авансового платежа) можно уменьшить на расходы, перечисленные в пункте 3.1 статьи 346.21 НК РФ. К этим расходам относятся выплаченные в текущем налоговом (отчетном) периоде страховые взносы, пособия по временной нетрудоспособности, платежи (взносы) по договорам добровольного личного страхования. При этом сумма налога (авансовых платежей по налогу) может быть уменьшена не более чем на 50 процентов.

В дополнение к суммам, установленным пунктом 3.1, налогоплательщик вправе уменьшить налог на уплаченный торговый сбор (п. 8 ст. 346.21 НК РФ). Обратите внимание, что ограничение в 50%, установленное для страховых взносов и пособий, на торговый сбор не распространяется (письмо Минфина от 7 октября 2015 г. № 03-11-03/2/57373).

Имейте в виду, что при одновременном применении УСН «доходы» и уплате торгового сбора, на сумму торгового сбора можно уменьшить налог, исчисленный только в части того вида предпринимательской деятельности, в отношении которого установлен торговый сбор. Следовательно, названные налогоплательщики в целях применения пункта 8 статьи 346.21 НК РФ обязаны вести раздельный учет доходов (письмо Минфина РФ от 23.07.2015 г. № 03-11-09/42494). Получается, что уплаченные взносы и пособия, на которые уменьшается сумма налога, также нужно делить между видами деятельности, облагаемыми и не облагаемыми торговым сбором. Методика раздельного учета доходов и расходов законодательством не установлена.

Для налогоплательщиков на УСН «доходы» в «1С:Бухгалтерии 8» (ред. 3.0) расчет налога (авансового платежа) и формирование отчетности по налогу полностью автоматизированы и включают в себя:

- раздельный учет доходов в случае уплаты торгового сбора;

- определение суммы страховых взносов и пособий, уменьшающих налог с учетом ограничения в 50%;

- расчет суммы налога с учетом пунктов 3.1 и 8 статьи 346.21 НК РФ;

- заполнение налоговой декларации с учетом рекомендаций Минфина.

С целью обобщения информации о расчетах с покупателями по продажам, относящимся к облагаемой торговым сбором деятельности, в план счетов бухгалтерского учета добавлены забалансовые счета:

- УСН.04 «Расчеты с покупателями по деятельности на торговом сборе»;

- УСН.24 «Расчеты с покупателями в валюте по деятельности на торговом сборе».

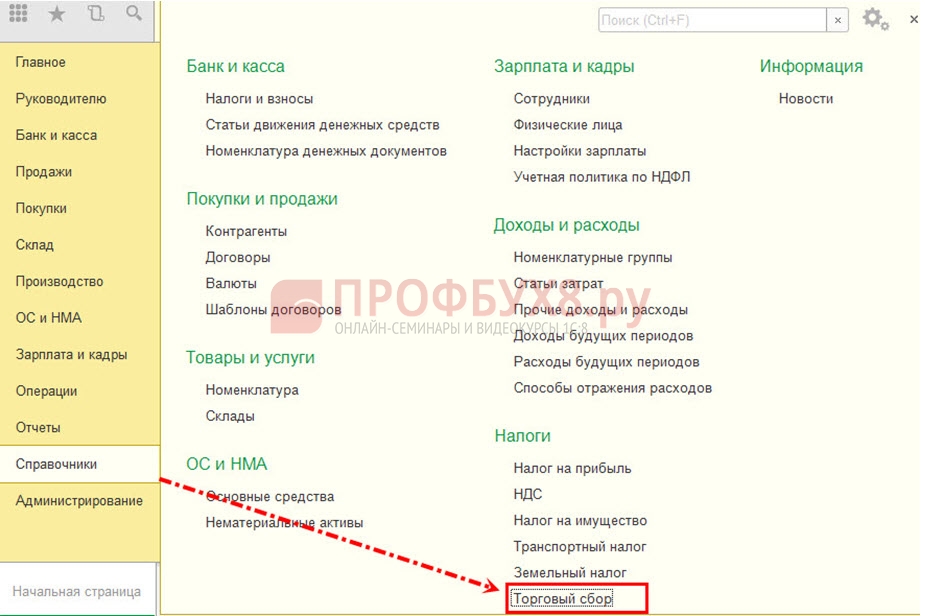

Настройки расчета и начисления торгового сбора выполняются в форме Торговый сбор, доступ к которой осуществляется по одноименной гиперссылке из раздела Справочники - Налоги . Из формы Торговый сбор можно попасть в справочник Торговые точки, где хранится информация о торговых точках, по которым уплачивается торговый сбор, и в форму регламентированной отчетности Уведомление о постановке на учет в качестве плательщика торгового сбора.

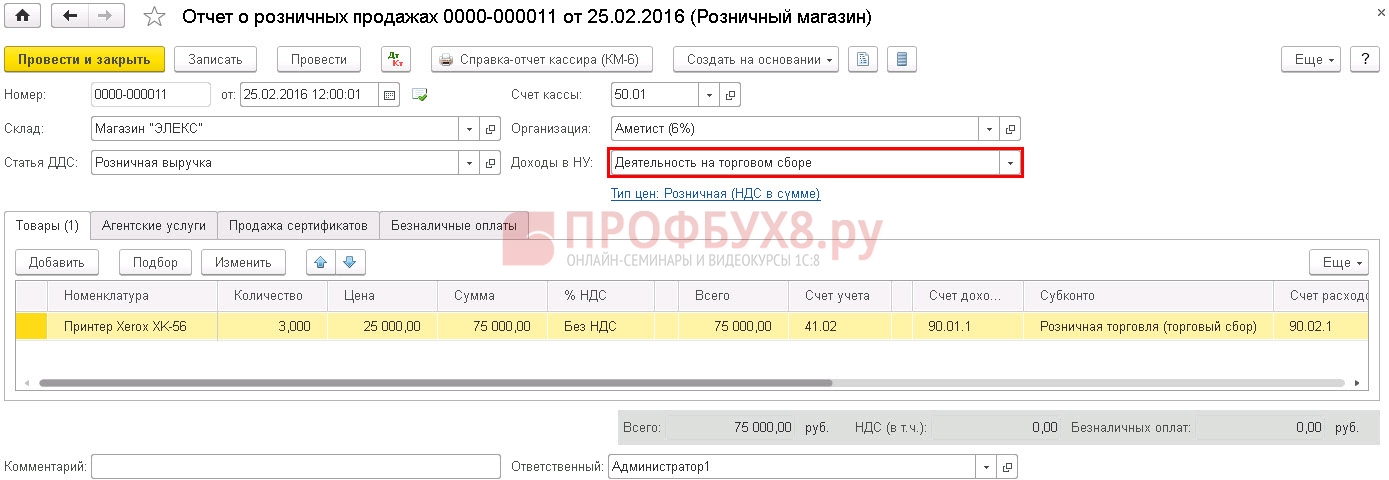

Чтобы обеспечить раздельный учет доходов от деятельности, облагаемой торговым сбором, в составе доходов УСН, в документах реализации необходимо в поле Доходы в НУ выбрать значение Деятельность на торговом сборе (рис. 1).

Рис. 1. Учет доходов по деятельности на торговом сборе

Аналогичный выбор доступен в следующих документах:

- Реализация (акт, накладная);

- Отчет о розничных продажах (при продаже товаров в розничном магазине и неавтоматизированной торговой точке (НТТ) при ведении учета по стоимости приобретения);

- Поступление наличных (в НТТ при ведении учета по продажной стоимости).

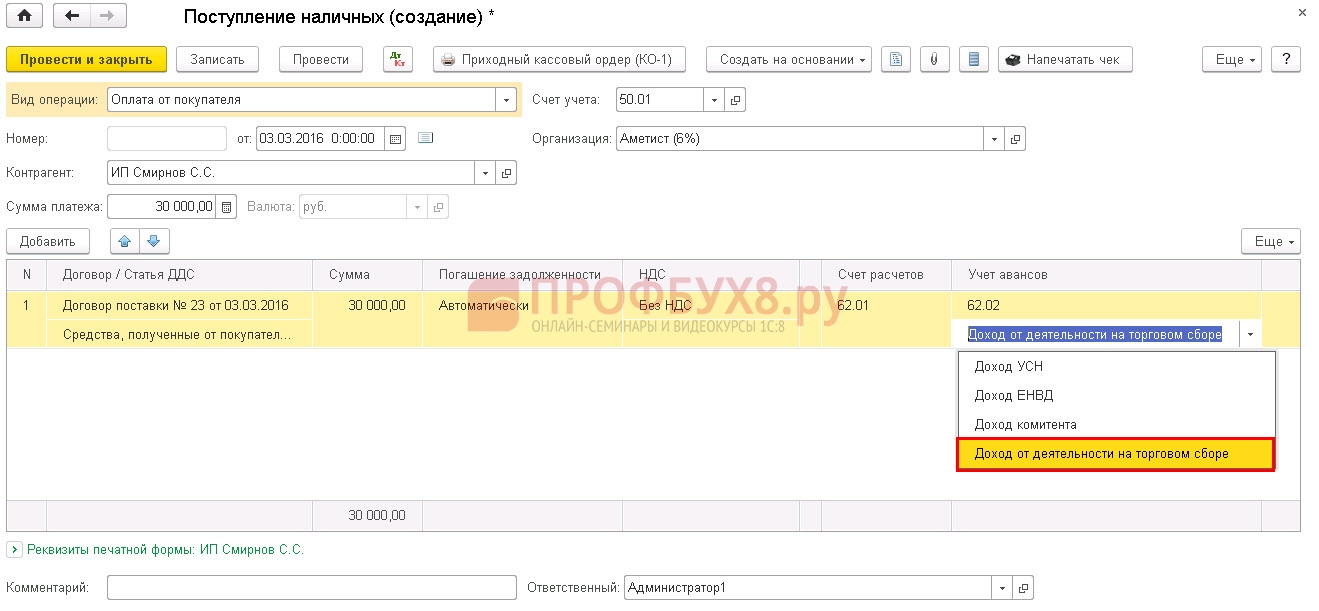

В документах Поступление наличных и Поступление на расчетный счет аванс, полученный от покупателя, также может быть отнесен к доходам по деятельности, облагаемой торговым сбором. Для этого в поле Аванс в НУ следует выбрать значение Доход от деятельности на торговом сборе.

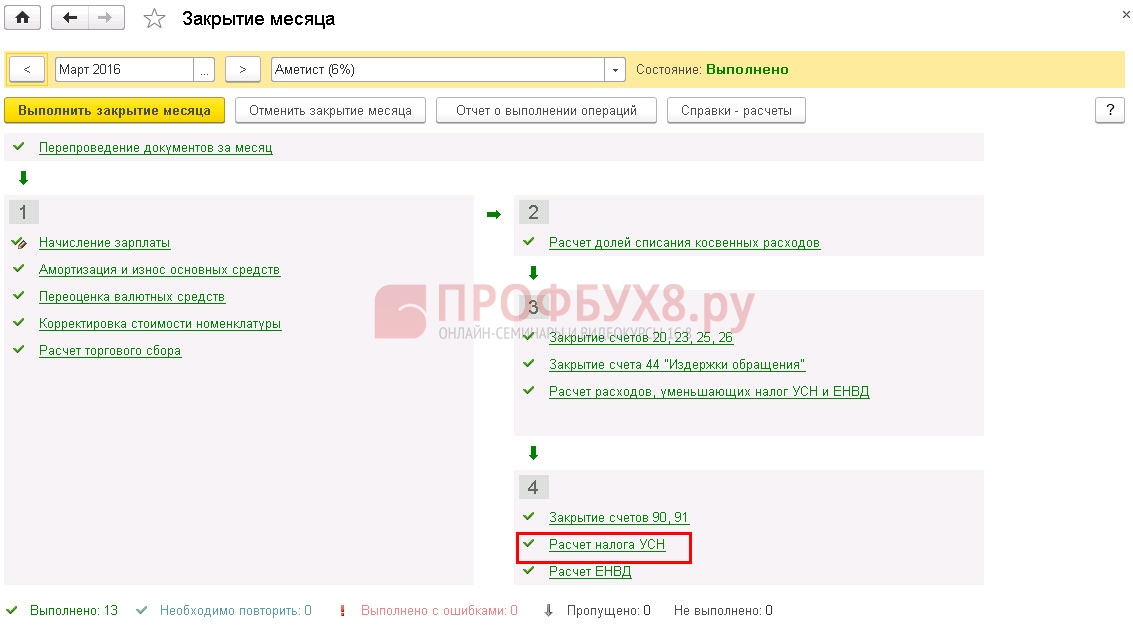

Для налогоплательщиков на УСН «доходы», уплачивающих торговый сбор, в последнем месяце квартала обработка Закрытие месяца включает, в том числе, следующие регламентные операции:

- Расчет торгового сбора;

- Расчет расходов, уменьшающих налог УСН;

- Расчет налога УСН.

При выполнении операции Расчет расходов, уменьшающих налог УСН по данным учетной системы определяются уплаченные страховые взносы, пособия, уменьшающие сумму налога. Расходы, относящиеся к деятельности, облагаемой торговым сбором, определяются автоматически пропорционально доходам от этой деятельности в общей сумме доходов (рис. 2). Для расчета используются данные об отражении доходов в налоговом учете по видам деятельности нарастающим итогом с начала года и до конца периода совершения расходов. При необходимости расходы, относящиеся к деятельности, облагаемой торговым сбором, можно отразить вручную с помощью документа Запись книги доходов и расходов УСН (раздел Операции) на закладке IV Расходы, уменьшающие налог.

. 2. Результат распределения расходов по деятельности на торговом сборе

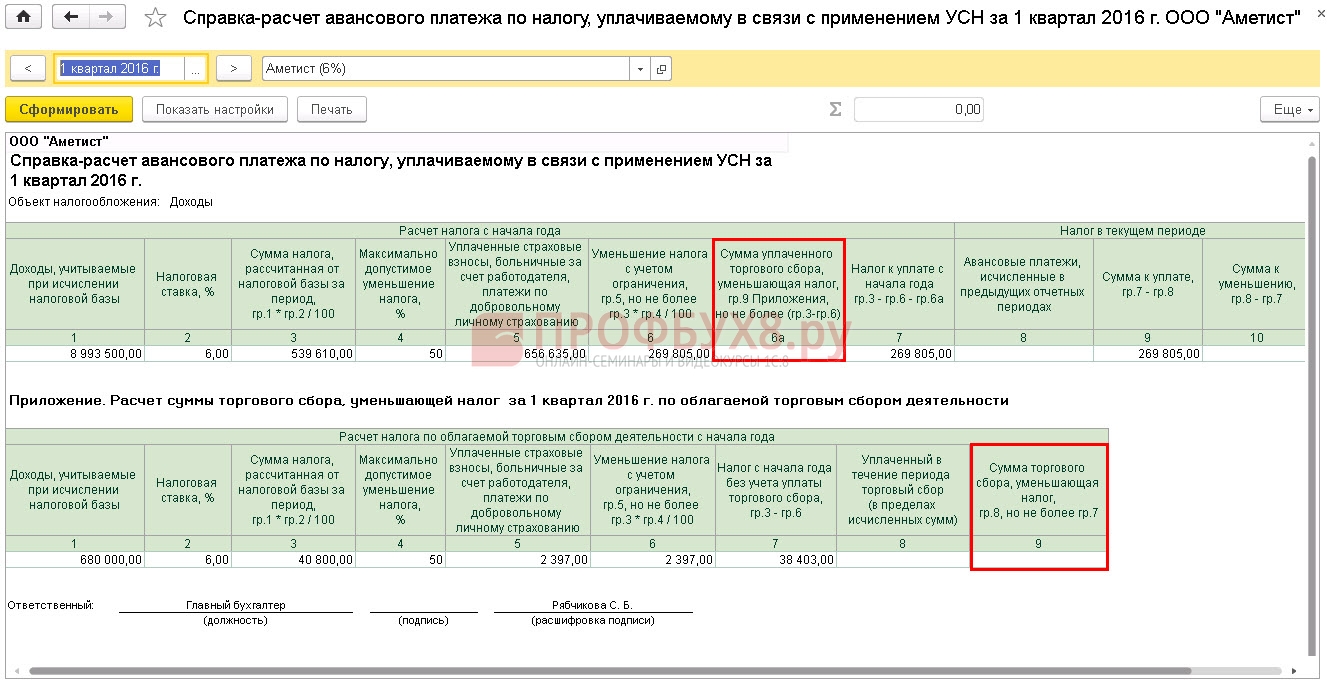

Автоматический расчет налога на УСН «доходы» при одновременной уплате торгового сбора выполняется с помощью регламентной операции Расчет налога УСН. Расшифровку расчета можно получить с помощью отчета Справка-расчет налога, уплачиваемого в связи с применением УСН (рис. 3). В отчете предусмотрена колонка, отражающая суммы торгового сбора, уменьшающие налог. Также предусмотрена дополнительная таблица, поясняющая расчет налога по деятельности, облагаемой торговым сбором, и порядок расчета вычитаемого из налога торгового сбора.

Рис. 3. Справка-расчет налога при УСН и деятельности на торговом сборе

В порядок заполнения декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, внесены изменения в соответствии с письмом ФНС России от 14 августа 2015 г. № ГД-4-3/14386@. Суммы торгового сбора, уменьшающие налог (авансовый платеж), отражаются нарастающим итогом в строках 140-143 декларации вместе с суммами страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 НК РФ.

Следовательно, если в организации совмещаются виды деятельности, в отношении которых установлен торговый сбор, и для которых торговый сбор отсутствует, то необходимо организовать раздельный учет доходов по этим видам деятельности (письмо Минфина РФ от 23.07.2015г. № 03-11-09/42494), а так же распределение по видам деятельности страховых взносов и пособий, на которые уменьшается сумма налога по УСН.

В программе 1С: Бухгалтерия 8.3

раздельный учет доходов организован следующим образом:

1. В документах реализации «Отчет о розничных продажах» и «Реализация (акт, накладная)» можно указать в поле «Доходы НУ» вид деятельности, к которому будет отнесен доход:

- деятельность на торговом сборе;

- деятельность на УСН и ЕНВД.

2. В документах «Поступление наличных» и «Поступление на расчетный счет» в поле «Аванс в НУ» можно выбрать вид деятельности, к которому следует отнести полученный аванс:

- доход УСН;

- доход от деятельности на торговом сборе.

3. Суммы доходов, отнесенные к деятельности, облагаемой торговым сбором, отражаются в строках 110-113 Раздела 2.1.2. Декларации по УСН.

Расшифровать эти суммы можно удобно с помощью отчета «Универсальный отчет», построенного по регистру накопления

«Книга учета доходов (раздел I)».

Разделение по видам деятельности расходов, перечисленных в п.3.1. ст.436.21 НК РФ, осуществляется ежеквартально регламентной операцией «Закрытие месяца. Расчет расходов, уменьшающих налог УСН и ЕНВД».

При проведении документа выполняются следующие операции:

1. Определяются расходы, уменьшающие налог по УСН и регистрируются в регистре «Расходы, уменьшающие налог по отдельным режимам налогообложения».

2. Страховые взносы, пособия, уменьшающие сумму налога по УСН, распределяютсяпропорционально доходам, зарегистрированным в КУДР, на виды деятельности, облагаемые торговым сбором и не облагаемые торговым сбором.

, где Расходы ТС – расходы по виду деятельности, в отношении которой применяется торговый сбор.

Доходы ТС – доходы по виду деятельности, в отношении которой применяется торговый сбор.

Доходы исчисляются нарастающим итогом с начала года до конца периода совершения расхода:

3. Рассчитанные суммы расходов регистрируются в регистре накопления

«Книга учета доходов и расходов (раздел IV)»).

Проверка правильности распределения страховых взносов в ПФР, начисленных за февраль 2016 г, перечисленных в марте 2016 г:

4. Суммы расходов, отнесенные к деятельности, облагаемой торговым сбором, отражаются в строках 140-143 Раздела 2.1.2. Декларации по УСН.

Расшифровать эти суммы можно с помощью отчета «Универсальный отчет», построенного по регистру накопления

«Книга учета доходов (раздел IV)».

Все данные для расчета налога (авансовых платежей) по УСН приводятся в печатной форме регламентной операции «Закрытие месяца. Расчет налога УСН» – «Справка-расчет авансового платежа по налогу, уплачиваемому в связи с применением УСН».

Учет уплаченного торгового сбора для определения расходов, уменьшающих сумму исчисленного налога (авансового платежа по налогу), рассмотрим на следующем примере.

Пример

Организация ООО "Синяя акация" применяет упрощенную систему налогообложения с объектом налогообложения "Доходы".

С 1 июля организация уплачивает торговый сбор в отношении торговли через объект стационарной торговли с торговым залом.

Объект расположен в Западном административном округе г. Москвы, его площадь составляет 100 м 2 .

Законом города Москвы от 17.12.2014 №62 для этого вида деятельности ставка торгового сбора установлена в размере: 600 рублей за каждый кв. метр площади торгового зала, не превышающей 50 м 2 , и 50 рублей за каждый полный (неполный) кв. метр площади торгового зала свыше 50 м 2

Торговый сбор в отношении объекта обложения составляет 32500 руб. (600 руб. х 50 м 2 + 50 руб. х 50 м 2 ).

Торговый сбор за 3 квартал 2016 г. уплачен 25 октября 2016 г.

Торговый сбор за 4 квартал 2016 г. уплачен 25 января 2017 г.

Доля доходов по деятельности на торговом сборе:

июле 2016 - 1,07400 %:;

в августе 2016 - 5,73679 %;

в сентябре 2016 - 6,68152 %;

в октябре 2016 - 9,89361 %:;

в ноябре 2016 - 10,64717 %;

в декабре 2016 - 11,37294 %.

В организации работает три сотрудника с должностным окладом 50000 руб. Сотрудники заняты во всех видах деятельности организации.

Сведения о начислении страховых взносов с 1 июля:

| июль 2016 | 33000.00 | 4350.00 | 7650.00 | 300.00 |

| август 2016 | 33000.00 | 4350.00 | 7650.00 | 300.00 |

| сентябрь 2016 | 33000.00 | 4350.00 | 7650.00 | 300.00 |

| октябрь 2016 | 33000.00 | 4350.00 | 7650.00 | 300.00 |

| ноябрь 2016 | 33000.00 | 4350.00 | 7650.00 | 300.00 |

| декабрь 2016 | 33000.00 | 4350.00 | 7650.00 | 300.00 |

Сведения об уплате страховых взносов с 1 июля:

Информация о торговом объекте, использование которого признается объектом обложения торговым сбором, в программе указывается в справочнике "Торговые точки" (рис. 1):

Начисление торгового сбора производится регламентной операцией "Расчет торгового сбора", включаемой в перечень операций закрытия месяца в последнем месяце каждого квартала, в котором организация, согласно информации в справочнике "Торговые точки", использовала объект обложения торговым сбором (рис. 2):

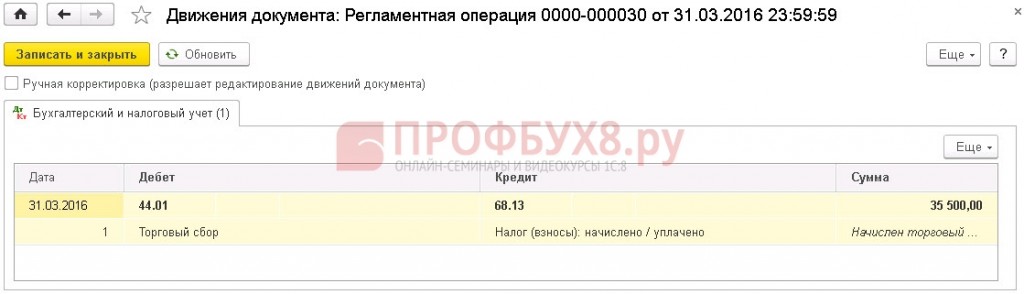

Для обобщения информации о расчетах с бюджетом по торговому сбору в программе предназначен счет 68.13 "Торговый сбор".

Начисление торгового сбора отражается проводкой по дебету счета 44.01 "Издержки обращения в организациях, осуществляющих торговую деятельность", статья затрат "Торговый сбор" и кредиту счета 68.13, виды платежей в бюджет (фонды) "Налог (взносы): начислено/уплачено" (рис. 3):

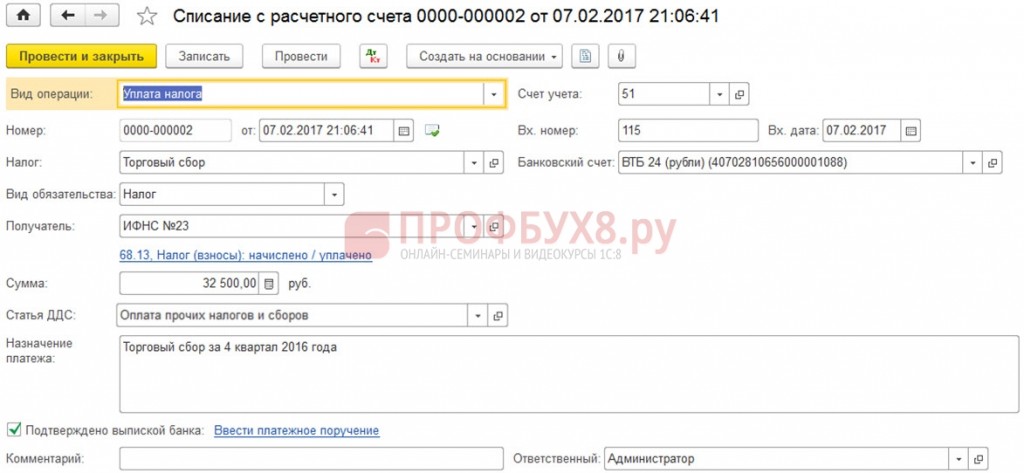

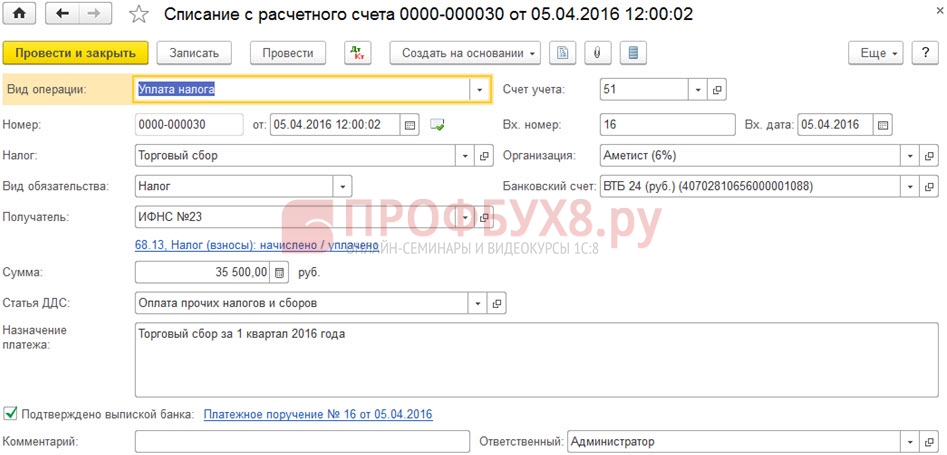

Перечисление торгового сбора в программе отражается с помощью документа "Списание с расчетного счета", вид операции "Уплата налога" (рис. 4):

Расходы на уплату торгового сбора, уменьшающие сумму налога (авансового платежа по налогу), определяются при выполнении регламентной операции "Расчет налога УСН" в последнем месяце каждого отчетного периода и в последнем месяце налогового периода (рис. 5):

Торговый сбор уменьшает сумму налога (авансового платежа по налогу) только по тому виду предпринимательской деятельности, в отношении которого он установлен.

Для налогоплательщиков УСН с объектом налогообложения "доходы" сумма налога (авансового платежа по налогу) по виду предпринимательской деятельности на торговом сборе исчисляется как произведение суммы доходов по этому виду деятельности на ставку налога.

В программе реализован механизм раздельного учета доходов по деятельности на торговом сборе и остальных доходов.

Деятельность, к которой относятся доходы, указывается в документах реализации, в банковских и кассовых документах с видом операции "Оплата от покупателя".

При продаже товаров в рамках вида деятельности, в отношении которого установлен торговый сбор, в документах реализации в поле "Доходы в НУ" указывается значение "Деятельность на торговом сборе" (рис. 6):

При получении авансов и предоплаты под предстоящую поставку товаров по виду деятельности, в отношении которого установлен торговый сбор, в документах "Поступление на расчетный счет" и "Поступление наличных" в поле "Аванс в НУ" указывается значение "Доход от деятельности на торговом сборе" (рис. 7):

В регистре "Книга учета доходов и расходов (раздел I)" доходы от деятельности на торговом сборе учитываются в отдельном ресурсе (рис. 8):

В соответствии с пунктом 8 статьи 346.21 НК РФ торговый сбор уменьшает сумму налога (авансового платежа по налогу) в дополнение в суммах уменьшения, установленным пунктом 3.1 статьи 346.21 НК РФ.

Таким образом, для определения суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), нужно знать сумму расходов по п. 3.1 ст. 346.21 НК РФ, относящихся к деятельности на торговом сборе.

Порядок определения этих сумм приведен в статьях:

Информация о суммах, предусмотренных пунктами 3.1 и 8 ст. 346.21 НК РФ, уменьшающих сумму исчисленного налога (авансового платежа по налогу) за налоговый (отчетный) период, в программе приводится в справке-расчете для регламентной операции "Расчет налога УСН" (рис. 9):

Для рассматриваемого примера торговый сбор за 3 квартал 2016 г., начисленный в размере 32500 руб., уплачен 25 октября 2016 г., поэтому при определении суммы авансового платежа за 9 месяцев 2016 г. она не учитывается (рис. 10):

Торговый сбор за 4 квартал 2016 г., начисленный в размере 32500 руб., уплачен 25 января 2017 г., поэтому при определении суммы налога за 2016 г. учитывается только сумма уплаченного торгового сбора за 3 квартал 2016 г. (рис. 11).

Как это следует из справки-расчета, для рассматриваемого примера уплаченный торговый сбор учитывается не полностью, а лишь в сумме, уменьшающей налог по облагаемой торговым сбором деятельности, до нуля.

Торговый сбор, уплаченный за 4 квартал 2016 г., будет учтен при определении суммы авансового платежа по налогу за 1 квартал 2017 г.

Учет расходов, уменьшающих доходы при применении УСН

При применении упрощенной системе налогообложения с объектом "Доходы" ("УСН доходы") полученные доходы можно уменьшить на сумму расходов, предусмотренных п. 3.1 ст. 346.21 НК РФ (страховых взносов, пособий по временной нетрудоспособности, платежей (взносов) по договорам добровольного личного страхования).

При одновременном применении "УСН доходы" и уплате торгового сбора, Минфин рекомендует обеспечить раздельный учет расходов по деятельности, в отношении которой уплачивается торговый сбор (письмо Минфина РФ от 23.07.2015 г. N 03-11-09/42494). В программе предусмотрена возможность распределения расходов, предусмотренных п. 3.1 ст. 346.21 НК РФ, в соответствии с рекомендациями Минфина РФ.

Регламентная операция "Расчет расходов, уменьшающих налог УСН"

Расходы, относящиеся к деятельности, облагаемой торговым сбором, определяются автоматически пропорционально доходам от этой деятельности в общей сумме доходов.

Для расчета используются данные об отражении доходов в налоговом учете по видам деятельности (см. описание "Учет доходов" релиза 3.0.42.45) нарастающим итогом с начала года по период совершения расхода.

Документ "Запись книги доходов и расходов УСН"

Расходы, относящиеся к деятельности, облагаемой торговым сбором, можно отразить вручную на на закладке "IV Расходы, уменьшающие налог".

Уменьшение налога при применении УСН на сумму торгового сбора

При одновременном применении "УСН доходы" и уплате торгового сбора сумму налога в части деятельности, облагаемой торговым сбором, можно уменьшить на уплаченный торговый сбор (п. 8 ст. 346.21 НК РФ).

Регламентная операция "Расчет налога УСН"

При выполнении регламентной операции сумма налога (авансовый платеж по налогу) автоматически уменьшается на уплаченный в течение отчетного (налогового) периода торговый сбор с учетом положений п. 8 ст. 346.21 НК РФ.

Отчет "Справка-расчет налога УСН"

В отчете предусмотрена колонка, отражающая суммы торгового сбора, уменьшающие налог.

Также предусмотрена дополнительная таблица, поясняющая расчет налога по деятельности, облагаемой торговым сбором, и порядок расчета вычитаемого из налога торгового сбора.

Регламентированная отчетность

Декларация по УСН

В порядок заполнения декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, внесены изменения в соответствии с письмом ФНС России от 14 августа 2015 г. N ГД-4-3/14386@.

Суммы торгового сбора, уменьшающие налог (авансовый платеж по налогу), отражаются нарастающим итогом в строках 140-143 декларации вместе с суммами страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 НК РФ.

Планирование оплаты счетов поставщикам

Помощник "Оплата поставщикам"

Помощник вызывается из формы списка платежных поручений по кнопке "Товары и услуги", подменю "Оплатить". В помощнике содержится информация о задолженности, в том числе, по документам "Счет поставщика", имеющим статус "Не оплачен" или "Оплачен частично". В списке неоплаченных счетов поставщиков также отображаются связанные с ними документы расчетов. В этом случае платежное поручение формируется по счету, сумма документов расчетов указывается справочно.

Документ "Счет от поставщика"

В документе "Счет от поставщика" можно указать срок оплаты в поле "Оплатить до". Такая возможность доступна при установленном флажке "Планирование платежей поставщикам" в разделе Главное - Функциональность - Расчеты. По умолчанию, для нового документа, поле "Оплатить до" не заполняется. Его можно заполнить вручную.

Оплата патента

Счет 68.14 "Налог при патентной системе налогообложения"

Счет 68.14 "Налог при патентной системе налогообложения" предназначен для обобщения информации о расчетах с бюджетом по налогу, уплачиваемому при применении организацией патентной системы налогообложения.

Справочник "Патенты"

В элементе справочника для каждого патента существует возможность указать сведения, необходимые для уплаты стоимости патента.

Список задач

Список задач дополняется задачами по уплате патента автоматически, при наличии в справочнике "Патенты" элементов с заполнеными реквизитами.

Документ "Платежное поручение"

В платежном поручении при уплате стоимости патента в поле "Налог" нужно выбрать соответствующий вид патента. Реквизиты уплаты заполнятся автоматически на основании данных, указанных в справочнике "Патенты".

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Прочие налоги/сборы и отчетность » Учет торгового сбора при расчете налога на прибыль и налога при УСН в 1С 8.3

В программе 1С Бухгалтерия 8.3 автоматизирован расчет налога на прибыль и налога при УСН с учетом торгового сбора, также реализована возможность подготовки уведомления о регистрации торговых точек. Программа 1С 8.3 ежеквартально выполняет начисление торгового сбора по зарегистрированным торговым точкам.

Рассмотрим как правильно и без ошибок в программе 1С Бухгалтерия 8.3 выполнить регистрацию торговых точек, сделать расчет торгового сбора и отразить его в декларации по налогу на прибыль, а также расчет и начисление торгового сбора при УСН.

Уплата торгового сбора: плательщики, сроки, ставка, расчет

Торговый сбор – это обязательный платеж, который уплачивают предприятия и ИП, занимающиеся торговлей в городах федерального значения Санкт-Петербург, Москва, Севастополь (ст. 410, 411 НК РФ).

Торговый сбор в Москве введен законом г.Москвы от 17.12.2014 №62 «О торговом сборе».

Облагается торговым сбором использование объекта торговли – недвижимого или движимого имущества, такого как, например: здания, помещения, сооружения; использование объекта на котором осуществляется стационарная или нестационарная торговля, или торговой точки.

Согласно п.2 ст.413 НК РФ торговый сбор установлен:

Организации, предприятия и ИП должны зарегистрироваться в налоговой службе в качестве плательщика торгового сбора, подав необходимое Уведомление (Письмо ФНС от 12.08.2015 N ГД-4-3/14174).

Сбор начисляется поквартально (ст. 414 НК РФ). Сумму сбора плательщик самостоятельно рассчитывает для каждого объекта умножением ставки торгового сбора (СТ) на фактическое значение физической характеристики объекта торговли (ФХ):

Торговый сбор = СТ*ФХ

Ставка торгового сбора (СТ) устанавливается муниципальным образованием (п.1 ст.415 НК РФ) в зависимости от:

- разных видов торговой деятельности;

- особенностей объекта торговли;

- категории плательщика сбора;

- территории осуществления какого-либо определенного вида торговли.

Физической характеристикой (ФХ) объекта может быть (в зависимости от определенного вида деятельности):

- площадь торгового зала;

- отдельный объект ведения торговли.

Уплачивается сбор до 25-го числа месяца, следующего за отчетным периодом (п.2 ст.417 НК РФ).

Зарегистрировать новую торговую точку возможно по ссылке «Торговые точки»:

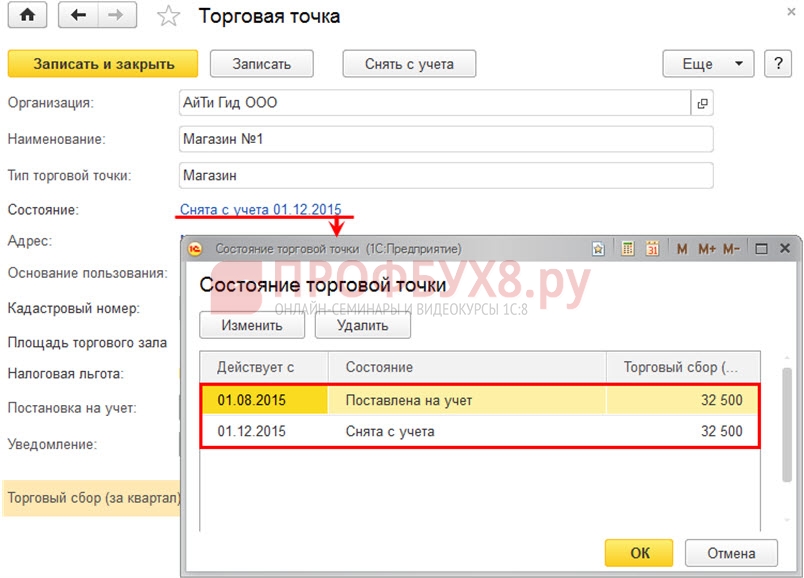

Поле «Состояние» показывает текущее состояние торговой точки:

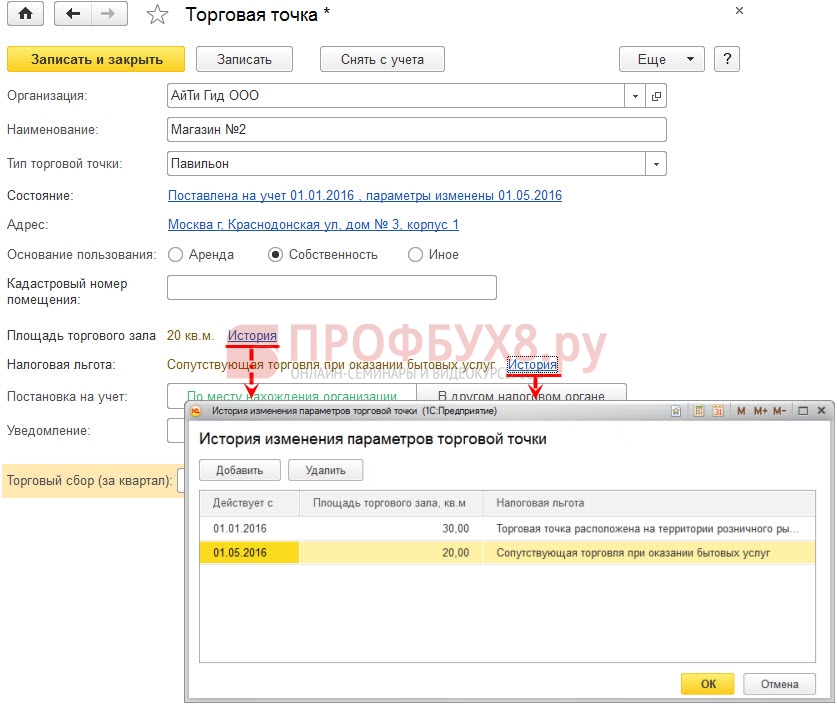

По ссылкам «История» можно увидеть изменение физических показателей торговой точки. Например, площади торгового помещения, а также применяемые льготы:

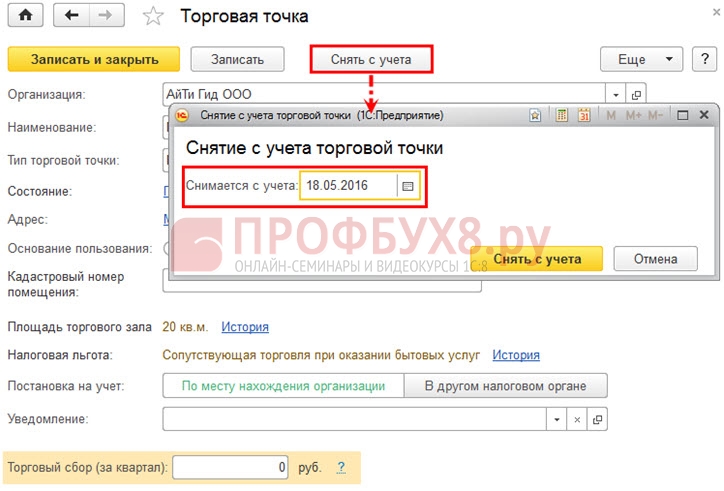

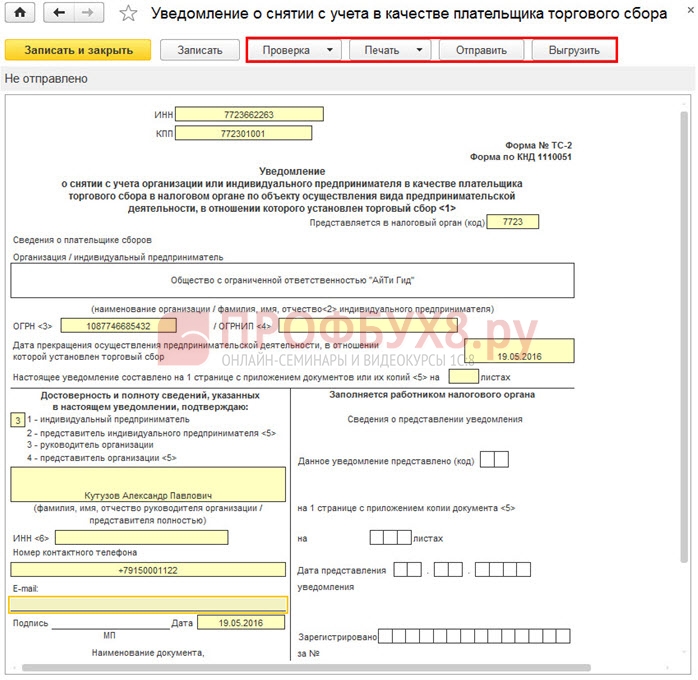

Кнопка [Снять с учета] регистрирует данное событие в 1С 8.3 на определенную дату, а также дает возможность подготовить уведомление о снятии с учета торговой точки по форме №ТС-2:

Расчет и начисление торгового сбора и отражение его в декларации по налогу на прибыль

Налог на прибыль может быть уменьшен на сумму Торгового сбора, фактически уплаченную до даты уплаты налога на прибыль (п. 10 ст. 286 НК РФ).

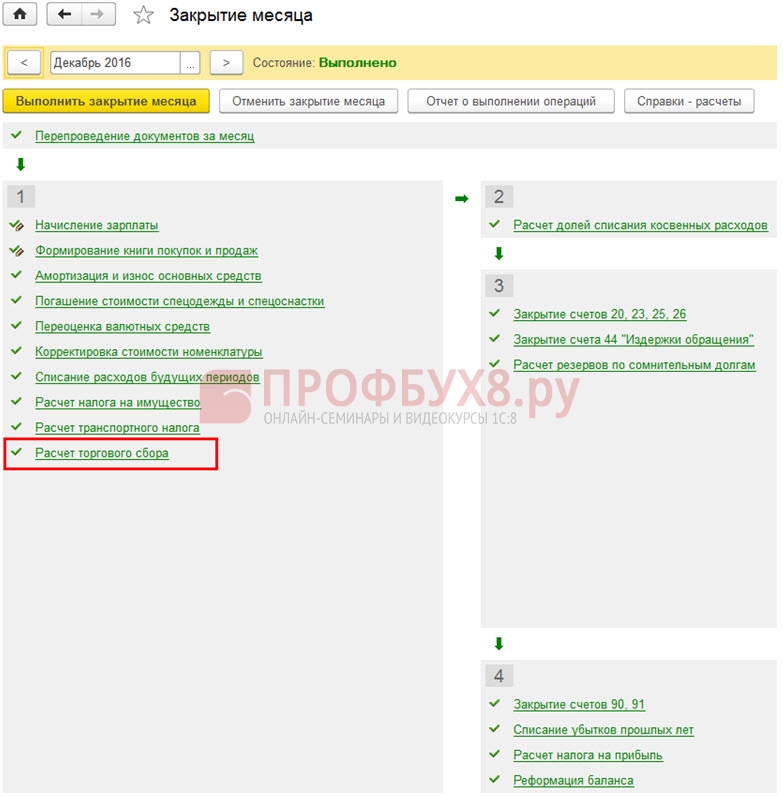

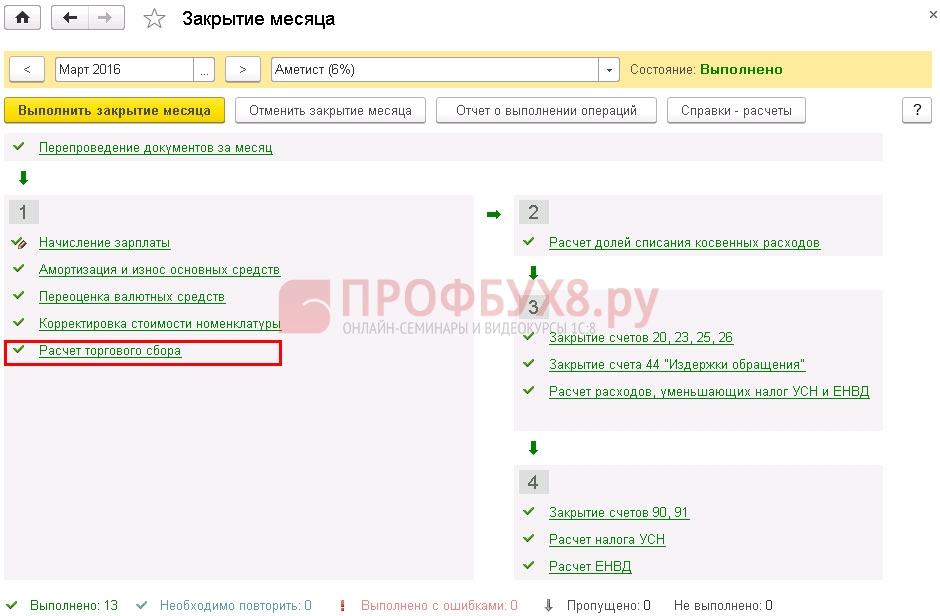

Расчет торгового сбора в 1С 8.3 ежеквартально производится регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

Уплата торгового сбора в 1С 8.3 регистрируется с помощью документа «Списание с р/счета» – операция «Уплата налога»:

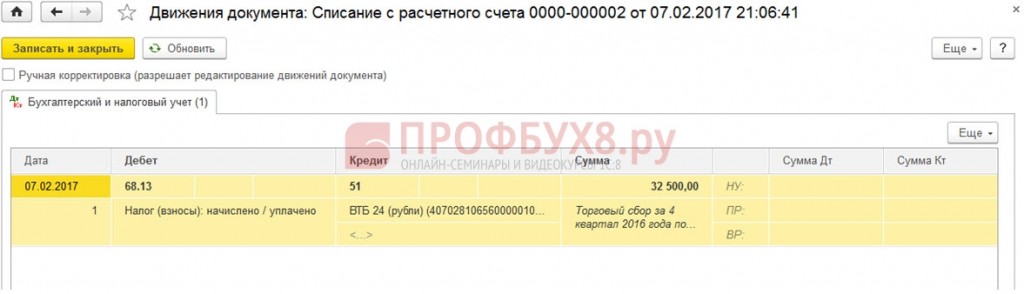

Движения документа в БУ и проводки по торговому сбору в 1С 8.3:

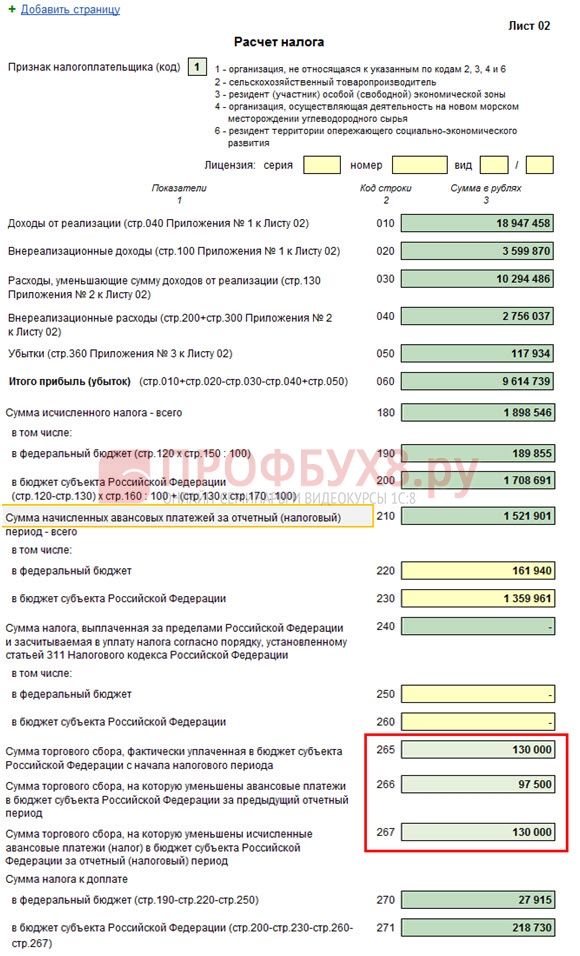

Рассчитанный и уплаченный торговый сбор указывается в Листе 02:

- стр.265 – 267;

- Приложения №5 – стр.095 – 097;

- Приложения №6 – стр.095 – 097.

В частности, в Листе 02 указывается:

Отражение в Листе 02 торгового сбора:

Расчет торгового сбора и отражение его в расходах при УСН с объектом «Доходы минус расходы»

Сумма торгового сбора учитывается при расчете налога УСН. При УСН с объектом «Доходы минус расходы» сумма уплаченного торгового сбора включается в состав расходов (пп.22 п.1 ст.346.16 НК РФ).

Расчет торгового сбора в 1С 8.3 выполняется регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

Движения документа и проводки по торговому сбору:

Перечисление торгового сбора регистрируется документом «Списание с р/счета», вид операции «Уплата налога»:

Движения документа в БУ:

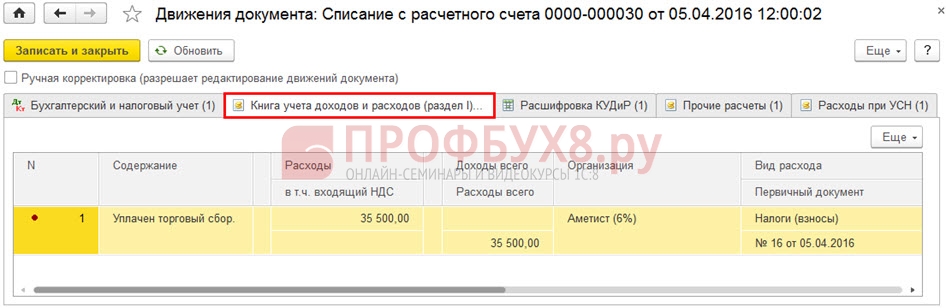

В НУ в разделе I КУДиР регистрируется расход на сумму уплаченного торгового сбора:

Расчет налога по УСН с объектом «Доходы» при совмещении видов деятельности, облагаемых и необлагаемых торговым сбором

При УСН с объектом налогообложения «Доходы» перечисленные за отчетный период торговый сбор и страховые взносы снижают сумму налога (авансовых платежей) по УСН (п.8 ст.346.21 НК РФ):

Следовательно, если в торговой организации совмещаются виды деятельности, в отношении которых установлен торговый сбор и для которых торговый сбор отсутствует, то нужно предусмотреть раздельный учет доходов по этим видам деятельности (письмо Минфина РФ от 23.07.2015г. № 03-11-09/42494), а также распределение по видам деятельности страховых взносов и пособий, на которые уменьшается сумма налога по УСН.

Как рассчитать торговый сбор и зачесть его при исчислении УСН

Чтобы рассчитать торговый сбор и зачесть его при исчислении УСН, в 1С 8.3 необходимо выполнить следующие действия.

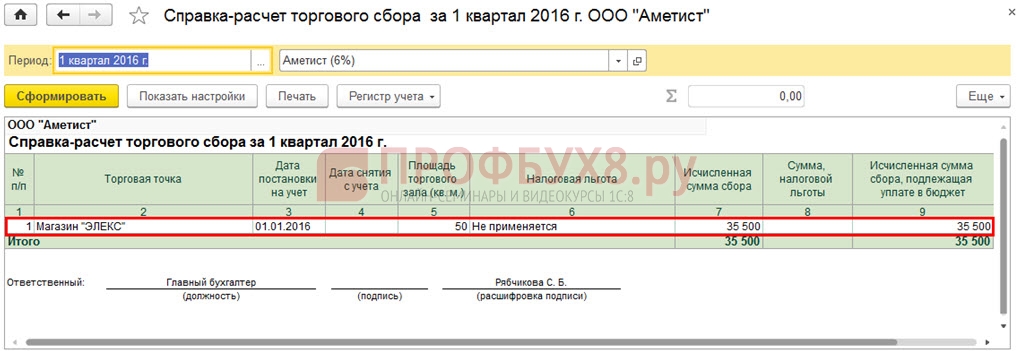

Шаг 1. Зарегистрировать торговую точку

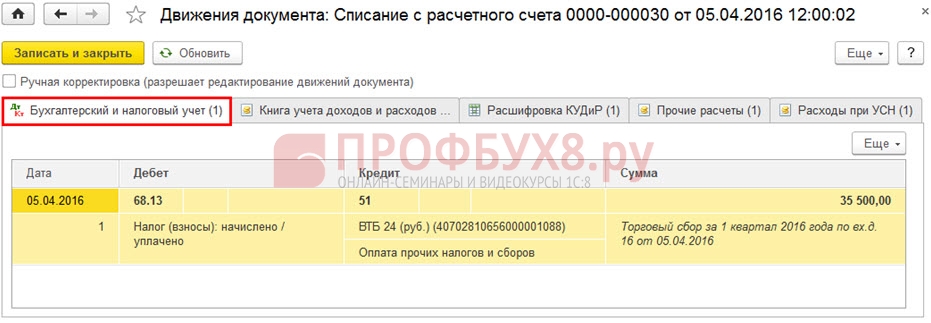

Допустим, в организации зарегистрирована торговая точка площадью 50 кв.м. Торговый сбор за квартал равен 35 500руб.

Шаг 2. Отразить реализацию товара по деятельности, в отношении которой необходимо начислять торговый сбор

В документах реализации и в поле «Доходы НУ» нужно указать «Деятельность на торговом сборе»:

Этот выбор реализован так же в документе «Реализация (акт, накладная)».

Шаг 3. Отразить авансы, полученные по деятельности, в отношении которой установлен торговый сбор

В документах «Поступление на р/счет» и «Поступление наличных» в поле «Аванс в НУ» нужно установить «Доход от деятельности на торговом сборе»:

Шаг 4. Начислить торговый сбор за текущий квартал

Операция выполняется документом «Закрытие месяца. Расчет торгового сбора». Справка-расчет торгового сбора в 1С 8.3:

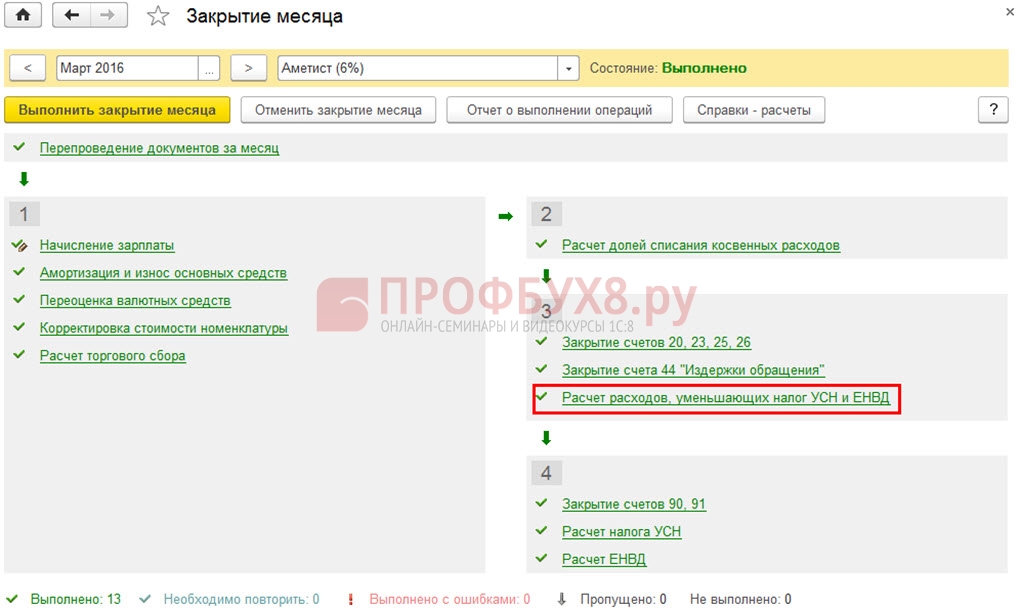

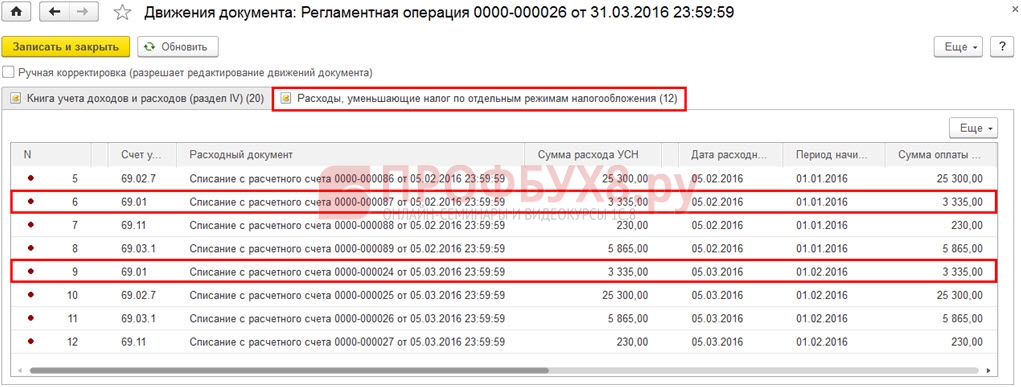

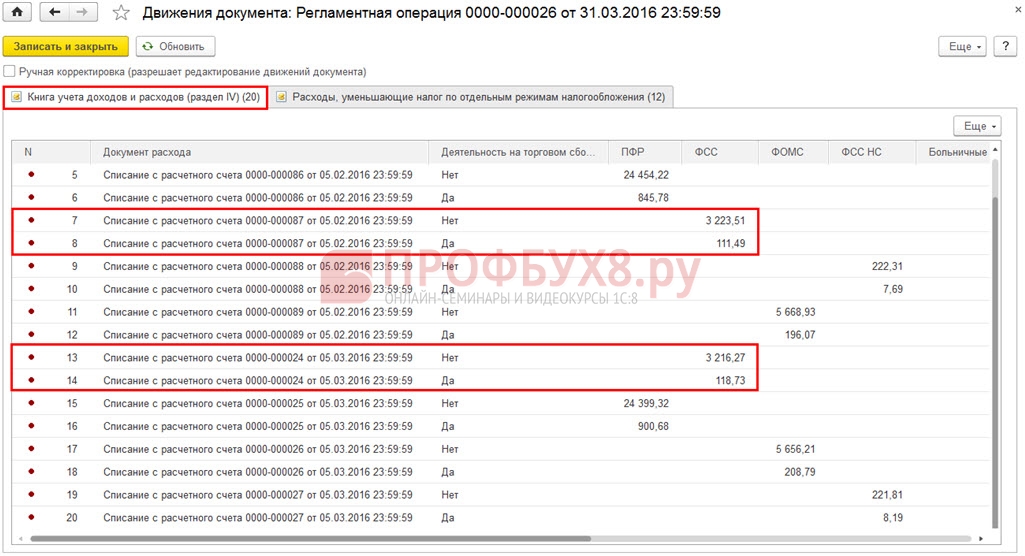

Шаг 5. Определить сумму расходов, уменьшающих УСН согласно п. 3.1. ст. 246.21 НК РФ, относящуюся к деятельности на торговом сборе

Перечисленные в течение квартала пособия, страховые взносы, уменьшающие УСН, распределяются пропорционально доходам, зарегистрированным в КУДиР, на виды деятельности, облагаемые и не облагаемые торговым сбором.

Данная операция в 1С 8.3 выполняется документом «Закрытие месяца. Расчет расходов, уменьшающих УСН и ЕНВД»:

Результат распределения расходов за II квартал приведен на рисунке:

Чтобы проверить правильность распределения расходов, необходимо рассчитать за каждый месяц долю доходов по деятельности на торговом сборе (Доля доходов ТС) в общей сумме доходов, отраженных в НУ по формуле:

- Доходы ТС – доходы по виду деятельности, в отношении которой установлен торговый сбор;

- «Доходы ТС» и «Доходы всего» рассчитываются нарастающим итогом с начала года.

В таблице представлен расчет доли доходов от деятельности на торговом сборе за Январь 2016г. – Июнь 2016г.:

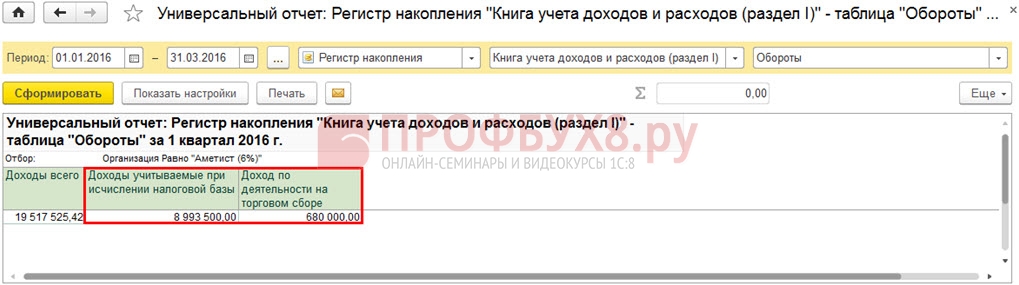

Данные для таблицы следует брать из отчета «Универсальный отчет», построенного по регистру «КУДиР (раздел I). Суммы для расчета доли доходов в марте 2016г. приведены на рисунке:

Сумма страховых взносов, пособий, уменьшающих налог по УСН, по деятельности, облагаемой торговым сбором (Расходы ТС) рассчитывается по формуле:

Пример расчета суммы расходов в ФСС, приходящейся на деятельность, облагаемой торговым сбором:

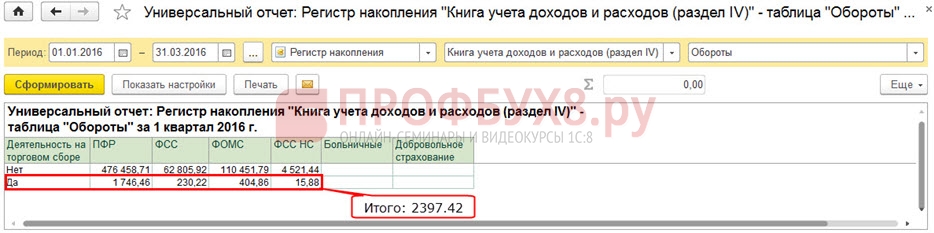

Общую сумму расходов по деятельности на торговом сборе можно определить с помощью отчета «Универсальный отчет», построенного по регистру «КУДиР (раздел IV)»:

Как избежать ошибок при отражении доходов и расходов при УСН в 1С 8.3 рассмотрено на нашем семинаре:

Шаг 6. Расчет авансового платежа по УСН за квартал

Операция производится документом «Закрытие месяца. Расчет налога УСН»:

В рассматриваемом примере торговый сбор, рассчитанный за I квартал 2016г., перечислен в бюджет 05.04.2016г. Поэтому, при расчете авансовых платежей по УСН за I квартал 2016г. сумма торгового сбора не уменьшает исчисленную сумму:

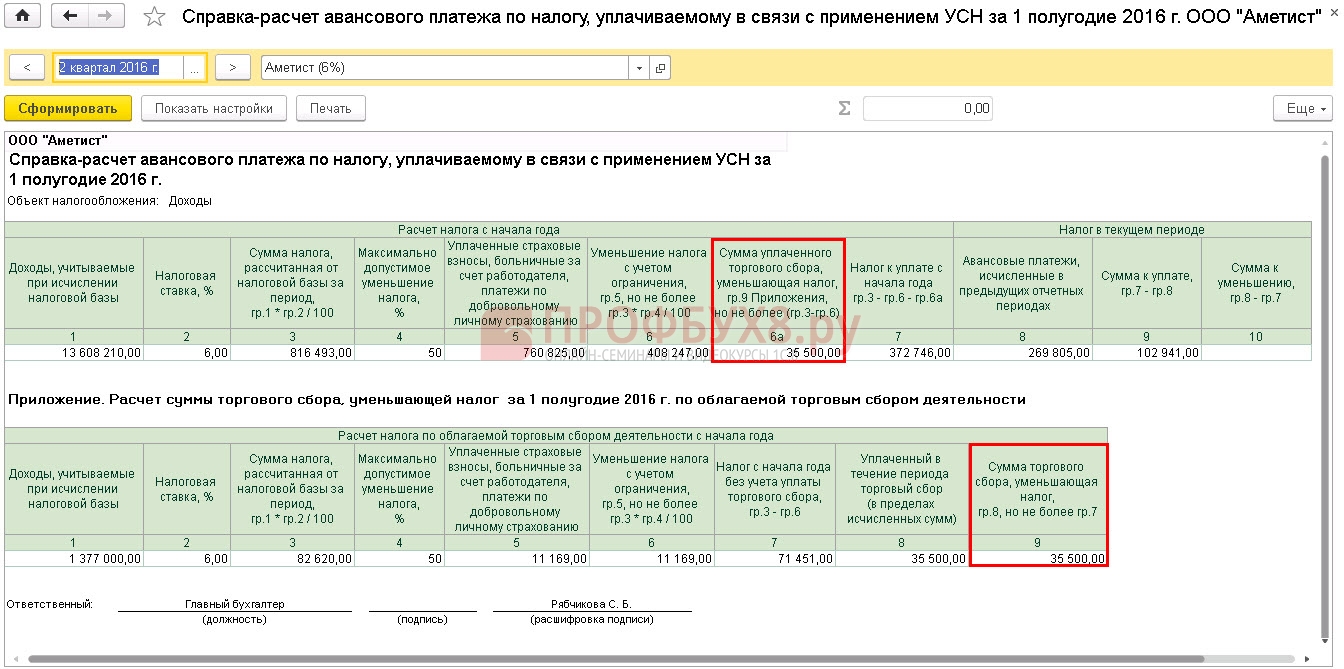

Во II квартале 2016г. сумма перечисленного торгового сбора полностью учтена при расчете авансовых платежей:

Из выше приведенного рисунка следует, что:

- С доходов, полученных от деятельности, облагаемой торговым сбором исчислен авансовый платеж по УСН в сумме 82 620.00 руб. (гр. 3 Приложения к Справке-расчету);

- Эту сумму допустимо уменьшить (не более чем на 50%), исключив из нее расходы, определенные на Шаге 5: 82 620.00 – 11 169.00 = 71 451.00 руб. (гр. 7 Приложения к Справке-расчету);

- Начисленный и уплаченный торговый сбор 35 500 руб. не превышает исчисленную сумму налога 71 451.00 руб., следовательно он будет полностью учитываться при расчете авансового платежа по УСН за II квартал (п. 6а Справки-расчета).

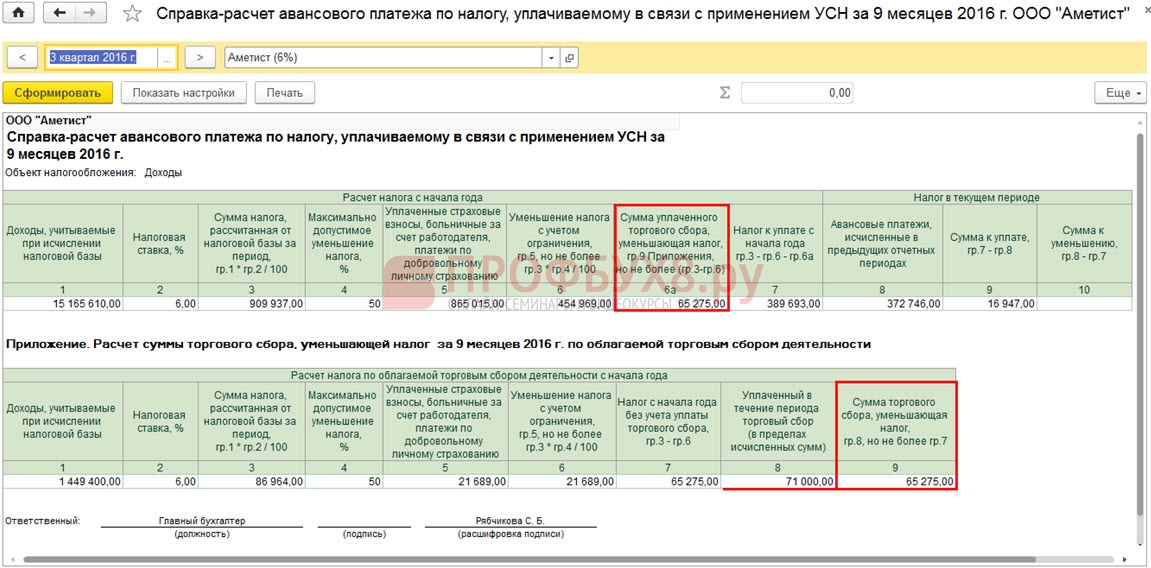

В III квартале сумма перечисленного торгового сбора частично учтена при расчете авансовых платежей:

Из выше приведенного рисунка следует, что:

- С доходов, полученных от деятельности, облагаемой торговым сбором, исчислен авансовый платеж по УСН в сумме 86 964.00 руб. (гр. 3 Приложения к Справке-расчету);

- Эту сумму допустимо уменьшить (не более чем на 50%), исключив из нее расходы, определенные на Шаге 5: 86 964.00 – 21 689.00 = 65 275.00 руб. (гр. 7 Приложения к Справке-расчету);

- Начисленный и уплаченный торговый сбор 71 500 руб. превышает исчисленную сумму налога 65 275.00 руб., поэтому при расчете авансового платежа по УСН за III квартал будет учтена сумма торгового сбора 65 275.00 руб. (п. 6а Справки-расчета).

При заполнении раздела 2.1.2:

Отражение исчисленных сумм в декларации по УСН:

Читайте также: