Усн с копейками или без в 2020 году

Опубликовано: 21.04.2024

На то, чтобы сделать еще проще жизнь «упрощенцев», у Минфина много планов. Некоторые инициативы, как, например, отмена декларации, активно обсуждались в течение 2019 года. Но есть и те, которые вызвали бурную критику — в частности, расширение перечня объектов, облагаемых налогом на имущество организаций исходя из кадастровой стоимости. Остановимся на них подробнее.

Отмене декларации быть или не быть?

Весь 2019 год активно обсуждалась новость о возможной отмене декларации по УСН. Но пока законопроект, предполагающий внесение соответствующих изменений в Налоговый кодекс РФ, завис на этапе общественных обсуждений с 14 марта 2018 года.

В «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 годов» Минфин обозначил снижение административной нагрузки на предпринимателей за счет отмены представления налоговых деклараций ИП на УСН с объектом налогообложения «доходы», так как они и так в обязательном порядке применяют ККТ, которая передает фискальные данные в налоговые органы. И по сути декларация дублирует функцию.

Но пока декларация по УСН (форма утверждена Приказом ФНС РФ от 26.02.2016 N ММВ-7-3/99@) по-прежнему должна представляться ИП не позднее 30 апреля (ст. 346.23 НК РФ). И если ее отмена произойдет, то уже не раньше 2020 года.

Переходный налоговый режим при превышении лимитов по УСН

В планах Минфина также освободить компании от необходимости восстановления налогового учета и обязательств по уплате налогов, от которых они были освобождены в связи с применением УСН, в ситуации, когда они выходят за лимиты по максимальному уровню доходов и среднесписочной численности работников.

Сейчас для спецрежима действуют такие требования: не более 100 наемных сотрудников и доход не выше 150 млн руб. И ИП теряет право на применение «упрощенки» в случае выхода за рамки этих лимитов.

В 2020 году Минфин предлагает установить «вилку» доходов и численности персонала:

- по доходам — от 150 до 200 млн руб.;

- по численности персонала — от 100 до 130 наемных сотрудников.

Инициатива законодателей заключается в следующем: если компания в течение года выходит за рамки нижнего уровня лимитов, то он не лишается права применять УСН, но обязуется уплачивать повышенную налоговую ставку:

- для УСН «доходы» — 8 % (вместо 6 %);

- для УСН «доходы минус расходы» — 20 % (вместо 15 %).

Если в следующем году, после того как были превышены установленные лимиты, предприниматель возвращается к первоначальным лимитам, то по итогам следующего года налог он уже платит по стандартным ставкам — 6 % и 15 %.

Возможность применять УСН теряется в случае нарушения лимитов второго уровня.

Страховые взносы в 2020 году

Суммы фиксированных взносов в пенсионный фонд и на медицинское страхование вырастут в 2020 году и в общем объеме составят 40 874 руб., из которых ИП «за себя» придется заплатить:

- в ПФР — 32 448 руб. (если величина дохода не превышает лимит в 300 000 руб.);

- в ФОМС — 8 426 руб.

Подробнее об уплате страховых взносов в 2020 году читайте в отдельной статье.

Онлайн-бухгалтерия для нового бизнеса

Предельные базы для исчисления страховых взносов в 2020 году

Согласно Постановлению Правительства РФ от 06.11.2019 № 1407, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством устанавливается сумма, не превышающая 912 000 руб. нарастающим итогом с 1 января 2020 года.

Предельная величина базы для исчисления взносов на обязательное пенсионное страхование — сумма, не превышающая 1 292 000 руб. нарастающим итогом с 1 января 2020 года.

Онлайн-кассы для «упрощенцев» в 2020 году

Согласно ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ, в следующем году «упрощенцев» коснутся два основных изменения.

1. Те, кто торгует товарами через торговые автоматы, обязаны с 1 февраля 2020 года отражать на дисплее таких торговых автоматов QR-коды. Эти коды нужны покупателю для скачивания — так он сможет получить свой кассовый чек.

2. Те, кто продает маркированные товары, должны применять специальные фискальные накопители, передающие данные о кодах маркировки. Если компания уже сейчас используете фискальный накопитель, то его можно применять до истечения срока действия. После этого нужно будет купить новый фискальный накопитель, передающий данные о кодах маркировки.

Что такое УСН-онлайн?

В 2019 году ФНС ввела в официальные сообщения такой термин, как «УСН-онлайн».

Заместитель руководителя ФНС России Дмитрий Сатин летом 2019 года сообщил, что предприниматели на спецрежиме УСН-онлайн и применяющие онлайн-кассы смогут в 2020 году избавиться практически от всей отчетности. В этом случае налоговая сама рассчитает сумму налога по данным, которые передают онлайн-ККТ, и пришлет уведомление на уплату.

По сути, УСН-онлайн означает лишь то, что малый бизнес, который работает на УСН и использует в расчетах ККТ, освободят от заполнения отчетности. Такие компании смогут в будущем не вести книгу учета доходов и расходов. Но пока конкретики по этому вопросу нет, они по-прежнему должны вести книгу учета и составлять декларации.

Налог на имущество по кадастровой стоимости

В сентябре 2019 года был принят Федеральный закон от 29.09.19 № 325-ФЗ, который в числе прочих изменений значительно дополнил перечень объектов, облагаемых налогом на имущество организаций исходя из кадастровой стоимости. Изменения коснулись пп. 4 п. 1 ст. 378.2 НК РФ.

Позже президентом был подписан Федеральный закон от 28.11.2019 № 379-ФЗ, который уточнил расширенный перечень объектов. Так, с 2020 года под налогообложение по кадастровой стоимости попадут следующие объекты:

- жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- административно-деловые и торговые центры (комплексы) и помещения в них;

- нежилые помещения (офисы, торговые объекты, объекты общепита и бытового обслуживания);

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства.

Судя по всему, цель новшества заключается в том, чтобы прикрыть серые схемы, которыми пользуются компании, чтобы в ряде случаев не платить налог с имущества. Так, если компания учитывает объект как товар, то она платит налог, а если как основное средство, то не платит. Этой лазейкой компании и пользовались. В результате получалось, что недвижимость, которую они покупали для перепродажи, они учитывали как основное средство и, следовательно, не платили c него налог.

Изменения в законодательстве подразумевают, что компании будут платить налог на имущество с любого жилья, собственниками которого являются, а также с гаражей, строений на земельных участках и других объектов, перечисленных выше.

Каникулы для ИП и малого бизнеса

В 2020 году для впервые зарегистрировавшихся ИП на УСН будут последний год действовать налоговые каникулы, которые позволят им применять нулевые налоговые ставки. Воспользоваться льготой можно не более двух налоговых периодов с момента регистрации ИП. При этом деятельность предпринимателя должна быть связана с производством, социальной сферой или наукой (подробности лучше уточнить в конкретном субъекте). Кроме того, есть еще одно условие, без которого налоговые каникулы действовать не будут: доля услуг, работ или товаров, на которые распространяется нулевая налоговая ставка, должна составлять не менее 70 % от общего дохода ИП.

Со списком субъектов, где действуют налоговые каникулы, можно ознакомиться в этой статье.

В 2020 году продолжат действовать и надзорные каникулы. Малый бизнес может спокойно вести деятельность до 31 декабря 2020 года, так как на плановые проверки в отношении них, как установил Федеральный закон от 25.12.2018 № 480-ФЗ, будет действовать запрет.

А что с НДФЛ в 2020 году?

По НДФЛ запланировано много новшеств: и изменение сроков по сдаче отчетности, и введение новых контрольных соотношений для отчетов по НДФЛ, и обновление правил для сдачи электронной отчетности. Подробнее об этом и не только мы писали в статье «НДФЛ — 2020: основные изменения».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

ВАС РФ внес изменения в порядок заполнения декларации по УСН, обязав «упрощенцев» указывать все стоимостные показатели с учетом копеек 1 . При этом форма отчетности остается прежней. Как учесть решение высших арбитров на практике?

Заполнение декларации по УСН, как правило, не вызывает особых проблем. Однако в некоторых ситуациях вопросы все-таки возникают. В связи с этим в статье мы не приводим алгоритм построчного заполнения отчетности, а рассматриваем лишь наиболее проблемные случаи. Например, как заполнить декларацию по УСН в связи с новыми правилами отражать стоимостные показатели без округления? Какой ОКВЭД следует указывать, если компания занимается несколькими видами деятельности? В каком порядке представлять отчетность при смене в течение года адреса регистрации фирмы? Как отразить прошлогодние убытки и разницу между минимальным и единым налогом?

Копейка рубль бережет

Декларация по УСН сдается один раз в год. За 2012 год отчетность нужно будет представить не позднее 1 апреля 2013 года (31 марта — выходной, поэтому срок переносится на ближайший рабочий день) 2 .

В августе этого года Высший арбитражный суд РФ 3 признал недействующим пункт 2.11 Порядка заполнения декларации по УСН 4 . Напомним, что согласно данному положению все значения стоимостных показателей в отчетности указывают в полных рублях. При этом значения показателей менее 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля. По мнению ВАС РФ, эта норма не соответствует положениям Налогового кодекса, поскольку в нем расчет налога с округлением предусмотрен только для определения базы по НДФЛ и ЕНВД*. А для УСН аналогичный порядок не установлен.

Решение ВАС РФ потребовало внести поправки в форму декларации, ведь в действующем бланке не предусмотрены ячейки для отражения копеек. Однако, как нам сообщили специалисты Минфина России, ведомство вносить изменения в декларацию не будет. При этом в следующем году появится уже новая форма «упрощенной» отчетности, но сдавать ее нужно будет только по итогам 2013 года. Обязанность по разработке и утверждению декларации возложена на ФНС России 5 . Таким образом, компаниям не стоит дожидаться новой формы, а можно сдавать отчетность на действующем бланке. Но как это сделать на практике? Давайте разберемся.

Для отражения стоимостных показателей в отчетности отводится 8 ячеек. Если показатель небольшой и ячеек хватает, то задача решается достаточно просто. Указываем в ячейках сумму в рублях с копейками, разделив их точкой. Но что делать, если ячеек недостаточно? А так и будет в большинстве случаев, ведь точка и копейки займут три ячейки из восьми имеющихся. Значит, выход один — компании должны самостоятельно добавить необходимое количество ячеек. Если же вписать ячейки по каким-либо причинам не удалось, то компания может на свой страх и риск все-таки округлить показатели. Причем сделать это желательно в бoльшую сторону.

Какой ОКВЭД выбрать?

На титульном листе декларации по УСН в том числе указывают код вида экономической деятельности согласно ОКВЭД. При этом нередко организации занимаются несколькими видами бизнеса одновременно. Порядок заполнения декларации в этом случае зависит от того, ведет ли компания эти виды деятельности в рамках только «упрощенки» или она совмещает два режима налогообложения (например, УСН и ЕНВД).

В первом случае код по ОКВЭД проставляется по одному из видов деятельности по усмотрению самой компании 6 . Таким образом, в данной ситуации организация заполняет одну декларацию по УСН, в которой отражает доходы по всем видам деятельности в рамках «упрощенки».

Во втором случае выбора у компании нет. Она должна указать код по тому виду бизнеса, доходы от которого облагаются УСН-налогом. Причем даже если эта деятельность является для организации не основной, а дополнительной 7 . Оно и понятно. Ведь при совмещении двух спецрежимов компания заполняет две декларации — по УСН и по ЕНВД. При этом в отчетности по УСН организация отразит только доходы от «упрощенного» вида бизнеса, и, соответственно, его код будет указан на титульном листе.

Отчетность при смене адреса

Налоговую декларацию по УСН подают по месту нахождения компании. Однако в течение года организация может переехать в другой район или даже регион. Куда подавать отчетность? Какой код ОКАТО должен быть проставлен в разделе 1 отчетности: по старому или по новому адресу? Контролирующие ведомства отвечают на эти вопросы однозначно. В такой ситуации компания должна подавать декларацию по УСН в инспекцию по новому месту регистрации 8 . Соответственно, код ОКАТО по этому месту учета и будет указан в отчетности.

При этом если при переезде у компании меняется ставка упрощенного налога, финансовое ведомство предлагает поступать следующим образом. Сумму налога по итогам года организация должна исчислять исходя из ставки, которая действовала на последний день налогового периода. При расчете налога она учитывает ранее исчисленные суммы авансовых платежей.

Письмо ФНС России от 1 августа 2012 г. № ЕД-4-3/12772

При исчислении сумм налога по УСН, подлежащих уплате по итогам налогового периода, учитываются суммы авансовых платежей, уплаченных в период до изменения места постановки на учет и отраженных в карточке «РСБ», открытой с ОКАТО по старому месту учета, а также суммы авансовых платежей, уплаченных за период после изменения места постановки на учет.

Одновременно сообщаем, что налоговой инспекции по новому месту нахождения организации необходимо будет откорректировать начисление сумм авансовых платежей в карточках «РСБ» путем уменьшения (операция «сторно») начисленных в карточке «РСБ» по новому месту постановки налогоплательщика на учет сумм авансовых платежей, исчисленных к уплате за период до изменения места его постановки на учет и отражения сторнированной суммы в карточке «РСБ», открытой в новом налоговом органе с ОКАТО по старому месту учета

Прошлогодние убытки, минимальный налог

Компании, применяющие УСН с объектом «доходы минус расходы», рассчитывают по итогам года минимальный налог. Может получиться, что именно его компания и будет перечислять за налоговый период. Если по итогам прошлого года компания уплатила минимальный налог, то при заполнении декларации за 2012 год ей следует обратить внимание на следующий момент. Дело в том, что разницу между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, включают в расходы именно по итогам года. Уменьшить на сумму разницы доходы I квартала, полугодия или 9 месяцев было нельзя. Аналогичной позиции придерживается Минфин России и ФНС России 9 . Таким образом, разницу, которая образовалась в 2011 году, организация вправе включить в расходы при исчислении налоговой базы за 2012 год. Сумму разницы отражают по строке 220 раздела 2 декларации по УСН. Кроме того, по итогам налогового периода компания вправе учесть и сумму прошлогодних убытков. Эта возможность прямо закреплена Налоговым кодексом 10 . Для отражения прошлых убытков предназначена строка 230 раздела 2. Для расчета налоговой базы в этом случае из строки 210 вычитают сумму строк 220 и 230.

Копейки: вписать или округлить?

Пунктом 2.11 Порядка заполнения декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (утв. приказом Минфина России от 22.06.2009 № 58н), предусмотрено, что все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля. При этом согласно Решению ВАС РФ от 20 августа 2012 года № 8116/12 округление стоимостных показателей в декларации по налогу, уплачиваемому в связи с применением УСН, производить не следует.

Поэтому при наличии достаточного количества ячеек по стоимостным показателям в ячейках налоговой декларации по упрощенной системе следует показывать рубли и копейки, разделив их знаком «точка». В случае если количества ячеек по стоимостным показателям будет недостаточно, то можно будет добавить необходимое количество ячеек для возможности указания в них рублей и копеек, разделенных знаком «точка».

Вместе с тем если в Порядок заполнения налоговой декларации по УСН не будут внесены изменения, то при заполнении данной декларации за 2012 год значения стоимостных показателей можно и округлить.

При этом следует иметь в виду, что в настоящее время планируется внесение изменения в часть первую Налогового кодекса по вопросу возможности округления стоимостных показателей в налоговых декларациях по всем видам налогов с 1 января 2013 года.

![]()

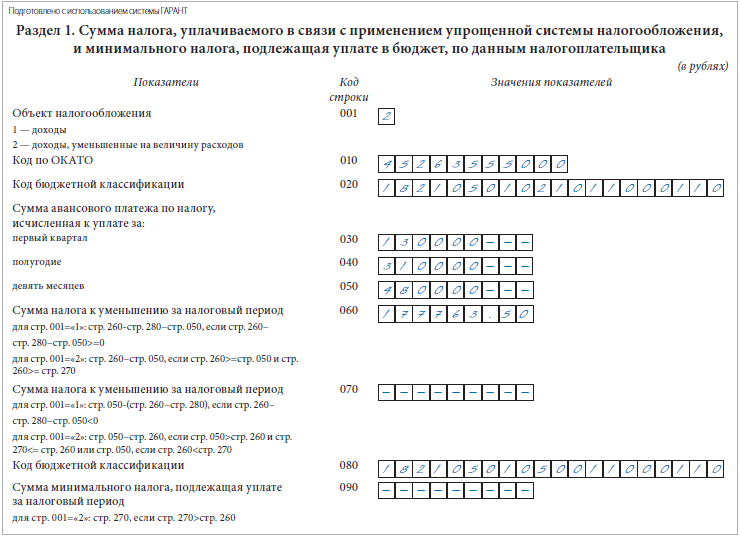

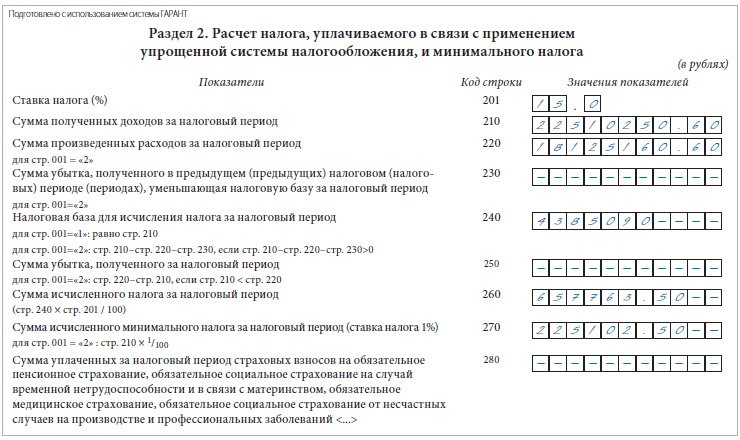

Компания применяет УСН с объектом «доходы минус расходы». По месту регистрации фирмы предусмотрена ставка налога в размере 15%. По итогам 2012 г. организация получила доходы в размере 22 510 250,6 руб. При этом ее расходы за этот период составили 18 050 160,6 руб. Кроме того, по итогам 2011 г. компания уплатила минимальный налог. Разница между минимальным налогом и налогом, рассчитанным в общем порядке, составила 75 000 руб. Таким образом, сумма расходов, отраженная по строке 220 раздела 2 отчетности, будет равна:

18 050 160,6 + 75 000 = 18 125 160,6 руб.

Сумма исчисленного налога за налоговый период составит:

(22 510 250,6 руб. – 18 125 160,6 руб.) x 15% = 657 763,5 руб.

Рассчитаем минимальный налог:

22 510 250,6 руб. x 1% = 225 102,5 руб.

Расчетная величина налога больше минимальной, поэтому уплате подлежит налог, рассчитанный в общем порядке.

По итогам каждого отчетного периода компания перечислила авансовые платежи в размере: 130 000 руб.; 180 000 руб.; 170 000 руб. То есть сумма авансовых платежей за 9 месяцев (строка 050 раздела 1) составила:

130 000 + 180 000 + 170 000 = 480 000 руб.

Сумма налога к уплате за год будет равна:

657 763,5 – 480 000 = 177 763,5 руб.

Разделы 1 и 2 декларации будут заполнены следующим образом.

Сноски:

1, 3 Решение ВАС РФ от 20.08.2012 № 8116/12

2 абз. 2 п. 1 ст. 346.23 НК РФ

4 утв. приказом Минфина России от 22.06.2009 № 58н

5 п. 7 ст. 80 НК РФ

6 письмо Минфина России от 28.03.2007 № 03-11-05/53

7 письмо Минфина России от 09.06.2012 № 03-11-11/186

8 письма ФНС России от 01.08.2012 № ЕД-4-3/12772, Минфина России от 18.07.2012 № 03-11-06/2/88, от 09.07.2012 № 03-11-06/2/86

9 письма Минфина России от 15.06.2010 № 03-11-06/2/92, от 08.10.2009 № 03-11-09/342, ФНС России от 14.07.2010 № ШС-37-3/6701@

10 п. 7 ст. 346.18 НК РФ

Сумма налога исчисляется в полных рублях: то, что меньше 50 копеек, отбрасывается, то, что больше – округляется до полного рубля, – гласит всем известное правило, которое закреплено в статье 52 НК РФ. Тем не менее из этого правила есть исключения, о которых нельзя забывать. Марина Скудутис напомнила, когда можно округлять, а когда нельзя.

Сумма налога исчисляется в полных рублях: то, что меньше 50 копеек, отбрасывается, то, что больше, – округляется до полного рубля, – гласит всем известное правило, которое закреплено в статье 52 НК РФ. Тем не менее из этого правила есть исключения, о которых нельзя забывать.

В пункте 6 статьи 52 НК РФ закреплено главное правило исчисления налогов: их сумму нужно отражать в полных рублях. Минфин в Письме от 5 марта 2014 года № 03-07-15/9519 (доведено до сведения нижестоящих налоговых органов и налогоплательщиков Письмом ФНС от 8 апреля 2014 года № ГД-4-3/6398@) разъяснил, что указанной статьей Кодекса регулируется порядок исчисления сумм налогов, подлежащих уплате в бюджет, которые отражаются в декларациях.

В отношении применения НДС стоимостные показатели счета-фактуры нужно указывать в рублях и копейках.

В отношении применения НДС необходимо учитывать следующее. Стоимостные показатели счета-фактуры, в том числе в графе 8 «Сумма налога, предъявляемая покупателю», нужно указывать в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте). Об этом сказано в пункте 3 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных постановлением Правительства РФ от 26 декабря 2011 года № 1137. Поэтому правило об округлении, предусмотренное пунктом 6 статьи 52 НК РФ, в отношении сумм налога на добавленную стоимость в счетах-фактурах, не применяется. И это важно запомнить.

Такое мнение высказывает Минфин в Письмах от 1 апреля 2014 года № 03-07-РЗ/14417 и от 17 февраля 2014 года № 03-07-09/6395. Из количества разъяснений ведомства на тему округления сумм в счете-фактуре, можно сделать вывод, что коммерсанты и бухгалтеры часто задают подобные вопросы, а значит – для них эта тема важна. Однако вывод Минфина во всех перечисленных документах однозначен: округлять НДС, указанный в счете фактуре, нельзя. В Письме от 29 января 2014 года № 03-02-07/1/3444 ведомство также пояснило, что правило, предусмотренное пунктом 6 статьи 52 НК РФ, не распространяется и на первичные документы.

Округленный лимит

Банк России в Письме от 24 сентября 2012 года № 36-3/1876 разъяснил, что для расчета лимита остатка наличных могут применяться правила математического округления. Вспомним курс средней школы: значение от 0,5 и выше необходимо округлять в большую сторону, меньше 0,5 – в меньшую.

ФНС в Письме от 6 марта 2014 года № ЕД-4-2/4116@ сообщила, что если соблюдать порядок округления, который предлагает Банк России, административное правонарушение отсутствует.

Служба напомнила, что согласно пункту 25 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденного Приказом Минфина от 29 июля 1998 года № 34н, бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей. Возникающие при этом суммовые разницы относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации.

Страховые взносы

Согласно пункту 7 статьи 15 Закона № 212-ФЗ, сумма страховых взносов, подлежащая перечислению в соот ветствующие государственные внебюджетные фонды, определяется в полных рублях: менее 50 копеек нужно отбрасывать, более – округлять до полного рубля. Если применять на практике это правило, проблем с контролерами возникнуть не должно. В Письме от 14 февраля 2013 года № 17-4/264 Минтруд сообщил: «считаем действия территориальных отделений ПФР в части направления плательщику страховых взносов требования об уплате недоимки по страховым взносам, образовавшейся за счет правил округления сумм страховых взносов, уплаченных в срок в соответствующие государственные внебюджетные фонды, неправомерными». Так что округлять указанные суммы компании вправе. Главное, делать это правильно. Хотя, надо признать, на практике споры с Фондами все же возникают.

С предпринимателями ситуация проще. Порядок уплаты коммерсантами взносов за себя закреплен в статье 16 Закона № 212-ФЗ. В этой норме про округление ничего не сказано, а это значит, что ИП должны перечислять в Фонды суммы в рублях и копейках.

Нужно учитывать одну важную особенность: взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний округлять нельзя. Их нужно указывать в рублях и копейках. Дело в том, что порядок уплаты таких переводов регулируется Законом № 125-ФЗ и в этом нормативном акте ничего не сказано об округлении.

«Упрощенный» налог

В 2012 году ВАС РФ своим решением № 8116/12 признал пункт 2.11 Порядка заполнения декларации по налогу, уплачиваемому в связи с применением УСН, не соответствующим НК. Названной нормой закреплено, что все значения стоимостных показателей при заполнении декларации по «упрощенному» налогу указываются в полных рублях. ВАС пришел к выводу, что данное правило приводит к изменению налоговой обязанности предпринимателей. Поэтому указанные суммы округлять не нужно.

С «упрощенным» налогом складывается запутанная ситуация. С одной стороны, существует указанное решение ВАС, с другой – действующая редакция статьи 52 НК, в которой четко закрепляет правило об округлении налогов. Но пункт 2.11 Порядка так и остался недействующим. Получается, что фирмы сталкиваются с дилеммой. Разрешить ее попытался Минфин. В Письме от 24 июля 2013 года № 03-11-06/2/29385 ведомство пояснило: в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, все показатели следует указывать в полных рублях.

Однако дальше Минфин сделал интересный вывод. Ведомство признало, что в декларации по «упрощенному» налогу, учитывая позицию ВАС, все значения стоимостных показателей следовало бы указывать в рублях с копейками, без округления. Вместе с тем, чиновники указывают: учитывая, что все показатели в Книге учета доходов и расходов заполняются в полных рублях, можно и в налоговой декларации все значения также указывать подобным образом. Однако, по моему мнению, следовать позиции Минфина опасно, ведь есть однозначное решение ВАС, и в случае судебного спора, вероятно, именно позицию высшей судебной инстанции будут применять арбитры.

Марина Скудутис, для журнала «Расчет»

Автоматические расчеты для бухгалтера бесплатно

Бесплатные калькуляторы отпускных, НДС, НДФЛ, пени, а так же основные расчеты в примерах в справочнике для бухгалтера >>

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Правильно рассчитать налог на УСН 6 % несложно. Важно вовремя внести авансовые платежи и грамотно сократить сумму к уплате на размер страховых взносов. В этой статье мы покажем, как ИП и ООО сделать верный расчет для уплаты налога.

Авансовые платежи

Упрощенка предполагает одно правило: в течение года предприниматель или организация должны производить своего рода «предоплату налога» — авансовые платежи раз в квартал. Это делается до 25 числа в месяц, следующий за отчетным периодом. В 2020 и 2021 году сроки следующие:

| Отчетный период | 2020 год | 2021 год |

|---|---|---|

| 1 квартал | 27 апреля | 26 апреля |

| полугодие | 27 июля | 26 июля |

| 9 месяцев | 26 октября | 25 октября |

Затем по итогам года рассчитывается и уплачивается остаток налога. Его платят не позднее того срока, который установлен для сдачи налоговой декларации по упрощенке. В 2020 и 2021 году сроки следующие:Смещение дат связано с тем, что крайний срок сдачи выпадает на выходной день. В таком случае уплатить налог можно в ближайший следующий рабочий день.

| Отчетный период | 2020 год | 2021 год |

|---|---|---|

| Для ИП | 30 апреля | 30 апреля |

| Для ООО | 31 марта | 31 марта |

Санкции за неуплату авансов и налога

Если бизнес проигнорирует ежеквартальную «предоплату налога» и уплатит всю сумму по завершении календарного года, то понесет наказание по налоговому кодексу. При отсутствии авансовых платежей налоговая может начислять пени за каждый день просрочки (воспользуйтесь нашим бесплатным калькулятором пеней, чтобы рассчитать их сумму). А при неуплате налога по итогам года контролирующий орган вправе оштрафовать организацию или предпринимателя. Штраф может составить 20 % или даже 40 % от неуплаты. Но если фирма или ИП спохватились и уплатили налог до того, как чиновники обнаружили неуплату, будут начислены только пени.

Расчет налога УСН «доходы»

Исчисление налога делается по формуле:

Сумма налога = Доход × Ставка налога

Внимание! С 2016 года у регионов есть право дифференцировать налоговую ставку по УСН «Доходы» от 1 до 6%. Уточняйте актуальную ставку для вашего вида деятельности в вашем регионе. С 2021 года появится еще один вариант ставки — 8 %. По ней налог платят те, кто не соблюдал лимиты по УСН.

В качестве Доходов мы рассматриваем все наличные и безналичные доходы ИП или организации за интересующий нас налоговый период. Налогом облагаются и доходы от реализации, и внереализационные доходы. Но есть группы доходов, которые освобождены от налогообложения (ст. 346.15 НК РФ).

Сумму налога можно уменьшить: вычесть из нее страховые взносы, которые уплачены в фонды за сотрудников (и за себя — в случае ИП), взносы по договорам добровольного страхования, а также больничные пособия, которые были выплачены сотрудникам за счет работодателя. Важное уточнение: это происходит только в том случае, если взносы уже уплачены в том налоговом периоде, за который мы рассчитываем налог.

- ООО и ИП с сотрудниками могут снизить сумму налога не более чем на 50 %.

- ИП без работников, который платит страховые взносы только за себя, может снизить налог на весь размер страховых взносов без ограничений. Если годовой доход ИП превышает 300 тыс. рублей, и он платит дополнительные взносы в размере 1% с доходов, превышающих 300 тыс. рублей, то предприниматель может уменьшать налог и на эту сумму дополнительных взносов (после их уплаты).

Организации и предприниматели из сферы торговли могут уменьшать налог еще и на сумму торгового сбора, но только ту его часть, которая начислена с доходов от торговли. Если налог с торговой деятельности меньше, чем сумма сбора, разницу нельзя вычесть из налога по другим видам деятельности. При этом ограничение для ООО и ИП с сотрудниками на 50 % не применяется в отношении торгового сбора.

Пример расчета авансового платежа для ООО «Ромашка» за 1 квартал на УСН 6 % с вычетом на торговый сбор

ООО «Ромашка» работает в Москве. Доходы от продажи товаров в розницу с января по конец марта составили 300 000 рублей.

Доходы от продажи товаров организациям по безналу составили 120 000 рублей.

Итого, доходы за 1 квартал составили 420 000 рублей.

Расчет авансового платежа за 1 квартал:

420 000 × 6 % = 25 200 рублей.

Мы можем уменьшить эту сумму на размер уплаченных страховых взносов и торговый сбор.

В ООО «Ромашка» 3 сотрудника, каждый из них получает зарплату в 40 000 рублей.

40 000 × 3 = 120 000 рублей.

Организация перечислила в фонды взносы в размере 30 % от этой суммы:

120 000 × 30 % = 36 000 рублей ежемесячно, т.е. 36 000 × 3 = 108 000 рублей за квартал.

Мы видим, что сумма взносов больше авансового платежа, но «предоплату по налогу» организация может уменьшить лишь на 50 %, то есть, сумма к уплате будет составлять:

25 200 × 50 % = 12 600 рублей.

Дополнительно можно применить вычет на торговый сбор. Платеж за 1 квартал уплачен 27 марта в сумме 30 000 рублей. Сумма торгового сбора больше остатка авансового платежа, поэтому организация сможет не платить авансовый платеж за 1 квартал

Таким образом, ООО «Ромашка» должна уплатить 0 рублей авансового платежа до 25 апреля.

Доходы, которые становятся базой для исчисления налога по УСН 6 %, учитываются нарастающим итогом: они суммируются не внутри каждого квартала, а с начала года. Когда мы рассчитываем сумму дохода за полугодие, 9 месяцев или за календарный год, мы суммируем все доходы за этот период. Затем из рассчитанной величины вычитаем уплаченные с начала года страховые взносы, больничные и торговые сборы, а затем уменьшаем полученную сумму на размер авансовых платежей, которые уплачены в предыдущие периоды.

Пример расчета авансового платежа для ИП Петров А.В. за полугодие на УСН 6 %

Выручка Петрова с января по конец июня составила 500 000 рублей (из них 300 000 рублей за 1 квартал). У ИП Петрова нет сотрудников, он платит страховые взносы за себя, и в первом квартале он уплатил 10 000 рублей, а во втором квартале 11 000 рублей. ИП может снизить сумму налога на всю сумму страховых взносов, без ограничений.

Авансовый платеж в 1 квартале составил:

300 000 × 6 % – 10 000 (взносы) = 8 000 рублей.

Расчет авансового платежа за 1 полугодие:

500 000 × 6 % = 30 000 рублей.

Мы можем уменьшить эту сумму на размер уплаченных страховых взносов и авансовые платеж за 1 квартал.

Тогда авансовый платеж за 1 полугодие составит:

30 000 – 8 000 – 10 000 – 11 000 = 1 000 рублей.

Таким образом, ИП Петров должен уплатить 1 000 рублей авансового платежа до 25 июля.

По итогам прошедшего года тоже нужно заплатить налоги. Для этого необходимо всю выручку, полученную за 12 месяцев, умножить на ставку налоги и из полученной суммы вычесть все уплаченные в отчетном году страховые взносы и авансовые платежи.

Пример расчета налога по УСН 6 % за год для ООО «Поддержка»

За 2020 год ООО «Поддержка» заработало 18 млн рублей.

- 1 квартал — 5 млн;

- 2 квартал — 4 млн;

- 3 квартал — 3 млн;

- 4 квартал — 6 млн.

В организации работает 12 сотрудников с постоянной зарплатой. Сумма взносов за них в каждом квартале одинакова и составляет 216 000 рублей. Рассчитаем авансовые платежи за каждый квартал с учетом страховых взносов.

- Авансовый платеж за 1 квартал = 5 млн × 6 % = 300 000 рублей. За вычетом страховых взносов платеж составит = 300 000 × 50 % = 150 000 рублей.

- Авансовый платеж за 2 квартал = 4 млн × 6 % = 240 000 рублей. За вычетом страховых взносов и авансового платежа за 1 квартал платеж составит = 240 000 × 50 % = 120 000 рублей.

- Авансовый платеж за 3 квартал = 3 млн × 6 % = 180 000 рублей. За вычетом страховых взносов платеж составит = 180 000 × 50 % = 90 000 рублей.

Итоговый платеж за год составит:

- Рассчитаем сумму налога к уплате: 18 000 000 рублей × 6 % = 1 080 тыс. рублей;

- За вычетом страховых взносов: 1 080 × 50 % = 540 тыс. рублей;

- За вычетом авансовых платежей: 540 – 150 – 120 – 90 = 180 тыс. рублей осталось заплатить ООО «Поддержка» по итогам года.

Расчет УСН при превышении лимитов с 2021 года

С 2021 года от величины доходов и количества сотрудников будет зависеть налоговая ставка, которую должен применять упрощенец. Если доходы не превышают стандартные 150 млн рублей, а средняя численность сотрудников не превышает 100 человек, платите налог по действующей в регионе ставке — от 1 до 6 %. При превышении указанных величин ставка налога по УСН «доходы» увеличивается до 8 %, независимо от наличия пониженной региональной ставки.

Повышенная ставка 8 % может применяться до тех пор, как организация утратит право на применение УСН. В 2021 году это происходит при нарушении следующих условий:

- Доходы не превышают 200 млн рублей с начала года;

- Средняя численность сотрудников за отчетный и налоговый периоды не превышает 130 человек.

Повышенные ставки надо применять с начала квартала, в котором доходы превысили 150 млн рублей или численность сотрудников — 100 человек. Авансовые платежи за прошлые отчетные периоды не нужно пересчитывать. Формула следующая:

Авансовый платеж за период с превышением = Доходы за предыдущий отчетный период × 6 % + (Доходы за период с превышением — Доходы за предыдущий отчетный период × 8 %) – налоговый вычет.

Пример расчета авансового платежа по ставке 8 %

Доходы ООО «Источник» в 2021 году превысили 150 млн рублей. По итогам полугодия выручка составила 90 млн рублей, а по итогам 9 месяцев 155 млн рублей. Авансовый платеж за 9 месяцев нужно рассчитать по повышенной налоговой ставке 8 %.

Авансовый платеж за 9 месяцев: (90 млн рублей × 6 %) + (155 млн рублей — 90 млн рублей) × 8 % = 10 600 000 рублей.

Начисленный авансовый платеж можно уменьшить на налоговый вычет по страхвзносам, уплаченным за 9 месяцев, в сумме 260 000 рублей. А также на авансовые платежи, уплаченные за 1 квартал и полугодие, в сумме 5 400 000 рублей.

Авансовый платеж по итогам 9 месяцев 2021 года: 10 600 000 рублей — 5 400 000 рублей — 260 000 рублей = 4 940 000 рублей.

Таким образом, ООО «Источник» должно доплатить 4 940 000 рублей до 25 октября 2021 года.

Для расчета налога по итогам года порядок практически аналогичный. Налоговую базу поделите между периодами, в которых вы применяли стандартные и повышенные ставки. Чтобы получить налог к доплате по итогам года, уменьшите его на авансовые платежи и налоговый вычет.

Пример расчета налога за год по ставке 8 %

ООО «Глубина» по итогам года заработало 190 млн рублей.Доходы за первое полугодие составили 120 млн рублей, за 9 месяцев — 165 млн рублей.

Налог по итогам 2021 года: (120 млн рублей × 6 %) + ((190 млн рублей — 120 млн рублей) × 8 %) = 12 800 000 рублей.

Начисленный налог можно уменьшить на авансовые платежи, уплаченные в течение года.

Сумма налога к доплате за 2021 год: 12 800 000 — 10 800 000 = 2 000 000 рублей. Дополнительно эту сумму можно уменьшить на вычеты.

Калькулятор УСН

Воспользуйтесь нашим бесплатным калькулятором налога УСН и рассчитайте сумму платежа. Он подходит для ИП с работниками, ИП без работников и ООО. Калькулятор учитывает страховые взносы и торговый сбор, если вы его платите.

Аккуратный учет доходов позволит организации или ИП на УСН 6 % правильно рассчитать суммы авансовых платежей по налогу и сумму налога за календарный год. Если вы не хотите рассчитывать сами, работайте в веб-сервисе Контур.Бухгалтерия: система сама рассчитает суммы, подготовит платежки и напомнит о сроках уплаты.

Можно ли вести бухучет в целых рублях?

Организации могут вести учет имущества, обязательств, хозяйственных операций в целых рублях.

Возникающие разницы коммерческим организациям следует относить на финансовые результаты на счетах прочих доходов и расходов (п. 25 Положения по ведению бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 34н, п. 11 ПБУ 10/99, п. 7 ПБУ 9/99):

- способ округления не установлен, его необходимо утвердить Учетной политикой, например, по правилам математики.

Округление в налогах и взносах

- первичные документы, СФ, книга покупок и книга продаж заполняются и отражаются в учете в рублях икопейках (Письмо Минфина РФ от 01.04.2014 N 03-07-РЗ/14417, Письмо Минфина РФ от 29.01.2014 N 03-02-07/1/3444, Письмо Минфина РФ от 17.02.2014 N 03-07-09/6395);

- правило об округлении по налогам действует ТОЛЬКО при исчислении налога, т.е. в декларации (п. 6 ст. 52 НК РФ, Письмо Минфина РФ от 22.04.2014 N 03-07-07/18585).

Округлять расходы в первичных документах для расчета налога на прибыль также нельзя.

Заполнение КУДиР в рублях и копейках НЕ является нарушением.

Страховые взносы

- учет и уплата страховых взносов производится в рублях и копейках (п. 5 ст. 431 НК РФ);

- страховые взносы на травматизм также определяются в рублях и копейках (п. 10 ст. 22.1 Федерального закона от 24.07.1998 N 125-ФЗ).

- исчисление НДФЛ по каждому сотруднику производится в полных рублях (п. 6 ст. 52 НК РФ);

- возможно расхождение в Расчете 6-НДФЛ по стр. 040 (НДФЛ исчисленный по всем сотрудникам) с расчетной величиной (КС 1.3 Письмо ФНС от 10.03.2016 N БС-4-11/3852@):

![]()

Допустимы ли расчеты с работниками в полных рублях?

Начисление заработной платы округлять нельзя:

- размер тарифной ставки (оклад) в точной сумме должен быть указан в трудовом договоре (ст. 57 ТК РФ);

- все изменения в оплате труда подписываются двусторонним письменным соглашением (ст. 72 ТК РФ).

Если округлен расчет зарплаты – значит изменен размер тарифной ставки (оклада) без согласования сторон, а это нарушение.

Выплата заработной платы может округляться в большую сторону в пользу работника (Письмо Минздравсоцразвития от 07.12.2005 N 4334-17):

- округление в меньшую сторону ведет к недоплате заработной платы;

- при окончательном расчете с работником (при увольнении) следует выплатить сумму в рублях и копейках;

- порядок округления (в большую сторону) при выплате зарплаты необходимо прописать ЛНА в соответствии со ст. 8 ТК РФ.

Пособия по нетрудоспособности и в связи с материнством, а также пособия по уходу за ребенком округлять нельзя (Письмо ФСС от 28.01.2014 N 17-03-11/06-1026).

Лимит кассы: с копейками или без

Расчет лимита кассы производится в рублях (Приложение к Указанию ЦБ от 11.03.2014 N 3210-У).

Результат расчета лимита в рублях и копейках округляется до полных рублей по правилам математики (Письмо ЦБ от 24.09.2012 N 36-3/1876, Письмо ФНС от 06.03.2014 N ЕД-4-2/4116@).

См. также:

- Отчет 6-НДФЛ 1 раздел графы 20 и 40 не бьются на 1 руб.

- Округление НДФЛ при нескольких КПП

- Расчет по страховым взносам (округления)

- Расчет страховых взносов (округление)

- Отчет производства за смену — округление материалов

- [19.04.2019 запись] Налоговая отчетность за 1 квартал 2019 — разбираем самое важное в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Справка-расчет налоговых обязательств и активов в БП 3В Бух 2 при закрытии месяца можно было сформировать отчет.

- Учетная политика – 2021: особенности учета отдельных активов и обязательств (из записи эфира от 24 декабря 2020 г.).

- Удержание НДФЛ с полученного натурального дохода в ближайшую дату выплаты других доходов сотрудника.

- Больничный лист: доступность стажа и других полей для кадровиков (ЗУП 3.1.13).

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Спасибо, огромное за семинары Марине Аркадьевне! Как всегда интересно и познавательно.

Читайте также: