Справка расчет расходов уменьшающих налог усн

Опубликовано: 26.04.2024

Каждый представитель бизнеса, выбирая налоговый режим в начале своего предпринимательского пути, либо меняя его в процессе работы, ориентируется в первую очередь на предполагаемую сумму налоговых платежей. Основной интерес состоит в том, чтобы как можно больше сэкономить на налогах, но не в последнюю очередь имеет значение простота и ясность налоговой системы. Именно поэтому упрощенная система налогообложения пользуется большим спросом среди российских коммерсантов – она достаточно понятна даже для неспециалиста. Несмотря на то, что в ней есть некоторые тонкости и нюансы, именно ее выбирают в качестве основного режима большинство бизнесменов. В этой статье мы расскажем о том, как высчитывать налог доходы минус расходы на упрощенной системе налогообложения.

Что такое УСН доходы минус расходы 15%

Для начала напомним о том, что «упрощенка» позволяет выбрать один из двух объектов налогообложения: 6% с дохода или доходы минус расходы 15%. В зависимости от размера прибыли и перспектив развития, каждый предприниматель индивидуально выбирает наиболее подходящую ему схему налоговых начислений и выплат.

При УСН доходы минус расходы налог высчитывается и оплачивается с суммы, которая является разницей между доходами и расходами. Причем, расходы учитываются далеко не все, а только те, что, отмечены в НК РФ, поэтому нужно обязательно вести строгий учет этих расходов, документально и экономически их обосновывая.

На примере многих российских предпринимателей видно, что упрощенная система налогообложения с объектом доходы минус расходы 15 % выгодна, если затраты от выручки составляют больше 60%. Поэтому часто ее выбирают именно начинающие предприниматели или те, кто всерьез планирует заняться развитием бизнеса.

Ставка налога по УСН: объект доходы минус расходы

Налоговым кодексом РФ основной считается ставка 15%. Однако в зависимости от региона России, эта ставка может меняться в сторону понижения вплоть до 5%. Более того, предполагается, что уже с 2017 года местные власти смогут снижать ее даже до 3%, что не может не радовать. Регионы имеют право понижать ставку не только исходя из каких-то своих особенностей, но и для привлечения интересных выгодных инвестиций. Индивидуальные региональные налоговые ставки могут пересматриваться один раз в год.

Внимание! По закону, начинающие предприниматели, работающие в производственных, научных или социальных областях, имеют право в течение двухлетнего периода на нулевую ставку налога, но только при условии, что на то есть воля региональных властей. При этом нет необходимости оплачивать даже минимальный налоговый уровень.

Важно! Для того, чтобы выяснить наиболее эффективную и выгодную налоговую ставку на территории той или иной области РФ, нужно обратиться в ближайшую налоговую инспекцию.

Финансовые показатели для расчета налога доходы минус расходы

Для того, чтобы правильно и достоверно рассчитать налог УСН с объектом налогообложения «доходы минус расходы», надо иметь ввиду следующие данные:

- налоговая база за расчетный период;

- аванс, приходящийся на налоговую базу;

- аванс к оплате по итогам отчетного периода.

Следует помнить, что высчитывать налоговую базу надо по результатам следующих отчетных периодов: один квартал, 6 месяцев и 9 месяцев.

Приведем пример

В качестве субъекта налогообложения в рассматриваемом примере возьмем компанию «Три двери». За рассчитываемый период берем 2015 год. Чуть ниже показаны помесячные доходы фирмы. Нам необходимо вычислить сумму авансовых платежей и размер налога к оплате по каждому отчетному периоду: первого квартала, полугодия и девяти месяцев. При этом, имеем ввиду, что у компании «Три двери» нет неперенесенных убытков.

Итак, предположим, что за 2015 год организация получила такие доходы за минусом расходов:

Январь — 20 тыс. руб.

Февраль — 30 тыс. руб.

Март — 40 тыс. руб.

Апрель — 60 тыс. руб.

Май — 70 тыс. руб.

Июнь — 80 тыс. руб.

Июль — 90 тыс. руб.

Август — 100 тыс. руб.

Сентябрь — 110 тыс. руб.

Октябрь — 120 тыс. руб.

Ноябрь — 130 тыс. руб.

Декабрь — 140 тыс. руб.

Исходя из этих данных, считаем налоговую базу, как полагается, нарастающим итогом. Нехитрые подсчеты дают следующий результат:

Первый квартал — 90 тыс. руб.;

Шесть месяцев — 300 тыс. руб.;

Девять месяцев — 600 тыс. руб.;

Год — 990 тыс. руб.

Теперь надо посчитать размер авансового платежа для перечисления в казну за первый квартал. Для этого умножаем налоговую базу за первый же квартал на налоговую ставку. Итого получаем: 90 тыс. руб. * 15% = 13 500 рублей.

Следующий этап: вычисляем размер авансовой выплаты за полгода. Для этого высчитываем налоговую базу с начала года до его половины нарастающим итогом и опять же умножаем на ставку налога:

300 тыс. руб. * 15% = 45 тыс. рублей

Следует помнить, что эту сумму компания «Три двери» может уменьшить на авансовый платеж, выплаченный в бюджет за первый квартал. То есть:

45 тыс. руб. – 13 500 руб. = 31 500 рублей – именно столько фирма должна перечислить в качестве авансового платежа за полгода.

Переходим к высчитыванию авансового платежа за три квартала. Опять же складываем доходы за девять месяцев и умножаем на ставку налога. Получаем:

600 тыс. руб. * 15% = 90 тыс. руб.

Не забываем о том, что этот результат нужно уменьшит на авансовые платежи, уже выплаченные за первый квартал и полгода. В итоге к оплате за девять месяцев, авансовый платеж составит:

90 тыс. руб. – 13 500 руб. – 31 500 руб. = 45 тыс. руб.

Ну и конечный расчет – это сумма к оплате по годовым итогам. Считаем ее все по той же схеме:

990 тыс. руб. * 15% = 148 500 руб. — размер налога по результатам налоговой базы за все двенадцать месяцев. Далее:

148 500 руб. – 13 500 руб. – 31 500 руб. – 45 тыс. руб. = 58 500 тыс. руб.

Таким образом, именно 58 500 тыс. рублей нужно будет оплатить по налогам за весь год.

Внимание! В некоторых случаях размер налога по итогам налогового периода при «упрощенке» доходы минус расходы, может быть меньше или больше суммы начисленных авансовых платежей. Следует помнить о том, что если он больше, то данный налог в казну нужно обязательно доплачивать. Также бывает, что в конце года обнаруживается налоговая переплата. Есть два пути для решения этой проблемы: налог либо засчитывается в счет будущих платежей, либо возвращается на счета налогоплательщика.

Минимальный размер налога при «упрощенке» доход минус расходы

При вычислении суммы налога к оплате, следует помнить, что если она ниже 1% от размеров доходов, то в соответствии с Налоговым кодексом РФ, субъект налогообложения в обязательном порядке должен оплатить минимальный налог.

Для этого существует специальная формула, пользоваться которой нужно исходя из итогов года:

Налог = выручка * 1%

Приведем пример

Компания «Фигура речи» за весь 2015 год имеет общий доход 2 250 355 рублей, при этом ее затраты составили — 2 230 310 рублей.

Высчитываем размер налога (2 250 355 руб. – 2 230 310 руб.) * 15 % = 3 006,75 рублей

Таким образом, минимальный размер налога будет равен: 2 250 355 * 1 % = 22 503,55 рублей – именно эту сумму фирма «Фигура речи» обязана перечислить в государственную казну.

Как показывает сложившаяся в России практика, упрощенная система налогообложения доходы минус расходы стала одним из самых предпочитаемых режимов для коммерсантов, причем как для индивидуальных предпринимателей, так и для руководителей предприятий и организаций. Тем не менее, периодически между бизнесменами и представителями налоговых служб возникают некоторые разногласия и споры.

Поэтому, когда бухгалтер высчитывает размер данного налога, в него нужно включать только те расходы, которые имеют четкое, максимально полное экономическое и документальное обоснование, предусмотренное Налоговым кодексом РФ.

Если строго следовать этому правилу, то никаких проблем с налогоисчислением доходы минус расходы 15%, скорее всего, не будет.

Учет расходов, уменьшающих доходы при применении УСН

При применении упрощенной системе налогообложения с объектом "Доходы" ("УСН доходы") полученные доходы можно уменьшить на сумму расходов, предусмотренных п. 3.1 ст. 346.21 НК РФ (страховых взносов, пособий по временной нетрудоспособности, платежей (взносов) по договорам добровольного личного страхования).

При одновременном применении "УСН доходы" и уплате торгового сбора, Минфин рекомендует обеспечить раздельный учет расходов по деятельности, в отношении которой уплачивается торговый сбор (письмо Минфина РФ от 23.07.2015 г. N 03-11-09/42494). В программе предусмотрена возможность распределения расходов, предусмотренных п. 3.1 ст. 346.21 НК РФ, в соответствии с рекомендациями Минфина РФ.

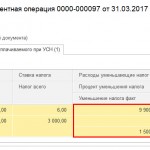

Регламентная операция "Расчет расходов, уменьшающих налог УСН"

Расходы, относящиеся к деятельности, облагаемой торговым сбором, определяются автоматически пропорционально доходам от этой деятельности в общей сумме доходов.

Для расчета используются данные об отражении доходов в налоговом учете по видам деятельности (см. описание "Учет доходов" релиза 3.0.42.45) нарастающим итогом с начала года по период совершения расхода.

Документ "Запись книги доходов и расходов УСН"

Расходы, относящиеся к деятельности, облагаемой торговым сбором, можно отразить вручную на на закладке "IV Расходы, уменьшающие налог".

Уменьшение налога при применении УСН на сумму торгового сбора

При одновременном применении "УСН доходы" и уплате торгового сбора сумму налога в части деятельности, облагаемой торговым сбором, можно уменьшить на уплаченный торговый сбор (п. 8 ст. 346.21 НК РФ).

Регламентная операция "Расчет налога УСН"

При выполнении регламентной операции сумма налога (авансовый платеж по налогу) автоматически уменьшается на уплаченный в течение отчетного (налогового) периода торговый сбор с учетом положений п. 8 ст. 346.21 НК РФ.

Отчет "Справка-расчет налога УСН"

В отчете предусмотрена колонка, отражающая суммы торгового сбора, уменьшающие налог.

Также предусмотрена дополнительная таблица, поясняющая расчет налога по деятельности, облагаемой торговым сбором, и порядок расчета вычитаемого из налога торгового сбора.

Регламентированная отчетность

Декларация по УСН

В порядок заполнения декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, внесены изменения в соответствии с письмом ФНС России от 14 августа 2015 г. N ГД-4-3/14386@.

Суммы торгового сбора, уменьшающие налог (авансовый платеж по налогу), отражаются нарастающим итогом в строках 140-143 декларации вместе с суммами страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 НК РФ.

Планирование оплаты счетов поставщикам

Помощник "Оплата поставщикам"

Помощник вызывается из формы списка платежных поручений по кнопке "Товары и услуги", подменю "Оплатить". В помощнике содержится информация о задолженности, в том числе, по документам "Счет поставщика", имеющим статус "Не оплачен" или "Оплачен частично". В списке неоплаченных счетов поставщиков также отображаются связанные с ними документы расчетов. В этом случае платежное поручение формируется по счету, сумма документов расчетов указывается справочно.

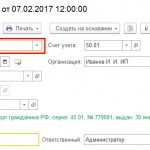

Документ "Счет от поставщика"

В документе "Счет от поставщика" можно указать срок оплаты в поле "Оплатить до". Такая возможность доступна при установленном флажке "Планирование платежей поставщикам" в разделе Главное - Функциональность - Расчеты. По умолчанию, для нового документа, поле "Оплатить до" не заполняется. Его можно заполнить вручную.

Оплата патента

Счет 68.14 "Налог при патентной системе налогообложения"

Счет 68.14 "Налог при патентной системе налогообложения" предназначен для обобщения информации о расчетах с бюджетом по налогу, уплачиваемому при применении организацией патентной системы налогообложения.

Справочник "Патенты"

В элементе справочника для каждого патента существует возможность указать сведения, необходимые для уплаты стоимости патента.

Список задач

Список задач дополняется задачами по уплате патента автоматически, при наличии в справочнике "Патенты" элементов с заполнеными реквизитами.

Документ "Платежное поручение"

В платежном поручении при уплате стоимости патента в поле "Налог" нужно выбрать соответствующий вид патента. Реквизиты уплаты заполнятся автоматически на основании данных, указанных в справочнике "Патенты".

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Спасибо большое Светлана за помощь! Обязательно воспользуюсь советом.

Светлана Добья Profbuh8.ru Июл 11 2017 - 09:13

Доброе утро, Татьяна.

Всегда пожалуйста!

Рады Вам помочь!

Светлана здравствуйте!

Зарплату по договорам ГПХ не начисляла, взносы в ПФР и ОМС проводила через учет страховых взносов, НДФЛ так же, для того, чтоб корректно составить отчеты. Если делать через начисление з/п то , в разделе 2 6-НДФЛ не отражаются фактич выплаты и отчет по взносам тоже не корректный был. Договора с физ. лицами ГПХ заключался впервые поэтому переплат никаких не может быть. И наверно не правильно делать начисление з/п, если это вознаграждение, после подписания акта выполненных работ? авансы выплачивались, но с них не удерживалось ничего и не начислялось, только после окончательного расчета. Попробую через КУДиР. чтоб отчеты не портить. Спасибо.

Светлана Добья Profbuh8.ru Июл 9 2017 - 08:21

Доброе утро, Татьяна.

Программа не видит проводок по 69 счету.

Вы правы, через документ “Начисление зарплаты” начисление по договорам ГПХ оформлять не корректно.

Я бы вам посоветовала оформить правильно начисление по договору ГПХ, через документ “Операция, введенная вручную” раздел Операции – Бухгалтерский учет – Операции, введенные вручную.

Светлана Добья Profbuh8.ru Июл 9 2017 - 08:31

И после этого уже оформлять документы “Операции учета взносов” и “Операция учета НДФЛ”, которые вы заполняете вручную.

Далее оплату по договору ГПХ вы производите документом “Списание с расчетного счета” или “Выдача наличных” с операцией “Перечисление сотруднику по договору подряда” или “Выплата сотруднику по договору подряда” соответственно.

Светлана Добья Profbuh8.ru Июл 9 2017 - 08:58

После уплаты взносов, в конце квартала при закрытии месяца у вас автоматически отражается уменьшение налога на сумму оплаченных взносов

Обязательно должна быть уплата взносов! Именно здесь и анализируется это аванс или уплата взносов, так как у вас нет проводок (насколько я поняла, вы документы не оформляли), то у вас программа и не понимает что вы уплатили начисленные взносы

Светлана Добья Profbuh8.ru Июл 7 2017 - 11:34

Добрый день, Татьяна.

Причины по которым может не уменьшаться налог в программе 1С следующие:

1. Страховые взносы не начислены

Вы заработную плату оформляете ручной операцией документом “Операции, введенные вручную”?

И потом обязательно должны ввести документ “Операции учета взносов” у вас он есть?

При этом на момент уплаты страховых взносов у вас должны быть остатки по ним.

Проверьте этот момент.

2. У вас уплата страховых взносов больше, чем начислено

В данном случае налог можно уменьшить только на сумму начисленных взносов.

2. У вас была переплата по страховым взносам на начало года, то эта переплата не учитывается автоматически.

Зачет аванса по страховым взносам необходимо вручную занести в документ “Запись книги доходов и расходов УСН”

Упрощенная система налогообложения — это специальный налоговый режим. Один только переход на него помогает организациям и ИП платить меньше налогов. Но на упрощенке есть еще несколько способов снизить платежи в бюджет: подобрать оптимальную налоговую базу, совмещать режимы, получать вычеты и пользоваться каникулами. Расскажем, как уменьшить налог на УСН.

Выберите выгодную налоговую базу

На УСН есть два варианта налоговой базы с разными ставками. Налог можно платить с доходов по ставке 6% или c разницы между доходами и расходами по ставке 15%.

Есть универсальное правило — УСН «Доходы минус расходы» подходит тем, у кого расходы составляют больше 60% от доходов. Но применять правило можно не всегда: для выбора надо понимать, сколько у вас чистых подтвержденных расходов. Если учесть расходы, которые не подтверждены документами, есть риск, что налоговая усомнится в правильности расчета налоговой базы, доначислит налоги, наложит штрафы и пени.

Чаще всего УСН «Доходы минус расходы» применяют в торговле и производстве. Если же вы планируете оказывать услуги, а расходы будут небольшими, выгоднее будет УСН «Доходы».

Также помните, что на УСН «Доходы минус расходы» есть минимальный налог — 1% с доходов. Поэтому, если упрощенец получит убыток или совсем низкую прибыль, налог все-таки придется платить.

В регионах могут быть установлены пониженные ставки — от 1 до 6% и от 5 до 15% соответственно. Это тоже надо учитывать при расчете. Например, нет смысла работать на УСН «Доходы» со ставкой 6%, если на УСН «Доходы минус расходы» действует ставка 5%.

Совмещайте налоговые режимы

ИП и ООО, которые совмещают несколько видов деятельности, могут совмещать и налоговые режимы. Например, торговать и оптом, и в розницу или держать ресторан и бар с алкоголем. Для розницы выгоднее ЕНВД или патент, так как налог не зависит от фактической выручки, а рассчитывается по нормативам и часто бывает ниже реального.

Можно перевести розницу на ЕНВД или купить патент (только для ИП), а остальные виды деятельности оставить на УСН.

С 1 января 2021 года ЕНВД отменят, поэтому возможность совмещать режимы останется только у ИП — они смогут сочетать УСН и патент. Мы ответили на популярные вопросы об отмене ЕНВД, совмещении спецрежимов и переходном периоде в статье.

Уменьшайте налог на страховые взносы

Страховые взносы за сотрудников и предпринимателя уменьшают платеж по УСН. При УСН «Доходы минус расходы» они в полной сумме относятся на расходы, а при УСН «Доходы» уменьшают сам налог на 100% для ИП без сотрудников и на 50% для ООО и ИП с сотрудниками.

Пример 1. ИП Тонкий Л. К. работает на УСН «Доходы» со ставкой 6% без сотрудников. Его доход за год составил 3 000 000 рублей, сумма налога 180 000 рублей. Страховые взносы за себя 67 874 (40 874 фикс. взносы + (3 000 000 — 300 000) × 1%.

Если не учитывать вычет, то за год предприниматель должен заплатить взносы на сумму 247 874 рубля. Но налог можно уменьшить на страховые взносы, а если делать это правильно, уменьшать можно каждый платеж, а не только итоговую сумму.

| Отчетный период | Доход нарастающим итогом | Налог по УСН | Уплаченные взносы нарастающим итогом | Фактический налог по УСН к уплате |

|---|---|---|---|---|

| 1 квартал | 1 200 000 | 72 000 | 17 000 | 55 000 |

| Полугодие | 1 950 000 | 117 000 | 34 000 | 28 000 |

| 9 месяцев | 2 400 000 | 144 000 | 51 000 | 10 000 |

| Год | 3 000 000 | 180 000 | 67 874 | 19 126 |

По итогам года ИП должен доплатить 19 126 рублей. Общая сумма налога составит 112 126 рублей.

Пример 2. ООО «Турель» работает на УСН «Доходы минус расходы». Доход за год составил 3 000 000 рублей, сумма налога 180 000 рублей. В организации четыре сотрудника с зарплатой по 50 000 рублей. В каждом квартале работодатель платит за них страховые взносы в сумме 180 000 рублей, за год — 720 000 рублей. Налог к уплате можно уменьшить не более чем в два раза.

| Отчетный период | Доход нарастающим итогом | Налог по УСН | Уплаченные взносы нарастающим итогом | Фактический налог по УСН к уплате |

|---|---|---|---|---|

| 1 квартал | 1 200 000 | 72 000 | 180 000 | 36 000 |

| Полугодие | 1 950 000 | 117 000 | 360 000 | 22 500 |

| 9 месяцев | 2 400 000 | 144 000 | 540 000 | 13 500 |

| Год | 3 000 000 | 180 000 | 720 000 | 18 000 |

За год ООО «Турель» должно уплатить 180 000 рублей налога, но так как уплаченные взносы составили 720 000 рублей, налог можно уменьшить на 50%. Сумма налога к уплате составит 90 000 рублей.

Уменьшайте налог на сумму минимального налога и убытков

На УСН 15% платить налог придется даже при убытке, для этого придумали минимальный налог — 1% от дохода за год. Если в прошлом году вы заплатили налог 1%, то в этом году можете включить в расходы разницу между налогом по минимальной и стандартной ставке (п. 6 ст. 346.18 НК РФ).

Пример. ООО «Заря» на УСН «Доходы минус расходы» по итогам 2019 года заработало 25 000 000 рублей и потратило 24 000 000 рублей. Налог по стандартной ставке 15% — 150 000 рублей ((25 000 000 — 24 000 000) × 15%). Минимальный налог — 250 000 рублей (25 000 000 × 1%).

В 2020 году «Заря» может учесть в расходах 100 000 рублей — разницу между стандартным и минимальным налогом.

Выйдите на каникулы

Предприниматели на УСН могут взять налоговые каникулы и применять ставку по налогу 0%, то есть совсем его не платить. Такая возможность есть у ИП из социальной сферы, производства, науки, бытовых услуг населению. Применять нулевую ставку можно в течение двух налоговых периодов непрерывно, но только если в регионе введена эта льгота. Регионы вводят каникулы до 31 декабря 2023 года.

Для использования каникул к ИП есть несколько требований:

- ИП зарегистрирован после введения каникул в регионе;

- с момента регистрации не прошло двух лет;

- ИП работает на УСН или патенте;

- нет перерывов в работе на УСН или патенте в течение двух налоговых периодов;

- вид деятельности подпадает под действие каникул в регионе;

- соблюдение всех дополнительных ограничений, установленных регионом.

Специальной процедуры перехода на каникулы нет, сообщать об этом инспекции не нужно. Главное, следите за соблюдением условий, тогда вы сможете в течение двух лет, начиная с года регистрации, не платить налог и авансовые платежи.

Переедьте в регион со сниженными ставками

Мы уже говорили, что 6% и 15% — стандартные ставки по УСН. Но субъекты РФ могут выбирать виды деятельности, для которых ставки будут снижены. Организации и предприниматели могут «переехать» в регион с пониженными ставками, чтобы платить меньше налогов.

Например, в Санкт-Петербурге по УСН «Доходы» действует ставка 3%, а по УСН «Доходы минус расходы» — 5%. Ставка применяется для перевозчиков, гостиниц, общепита, СМИ, НИОКР, розничной торговли, обрабатывающих производств, бытовых услуг, выставок и прочих видов деятельности, перечисленных в законе Санкт-Петербурга от 05.05.2009 № 185-36 (ред. от 29.07.2020).

Чтобы бизнес мог пользоваться льготной ставкой, предпринимателю нужно сменить прописку, а организации — юрадрес. При этом работать можно в том же регионе, в котором вы работали до этого. Закон этого не запрещает. ИП не привязан к месту прописки и может работать где угодно, а организации понадобится обособленное подразделение.

Контур.Бухгалтерия подходит организациям и предпринимателям на УСН. Ведите учет доходов и расходов, уменьшайте налог на страховые взносы, рассчитывайте минимальный налог и отчитывайтесь по упрощенке в автоматическом режиме. Попробуйте все возможности сервиса бесплатно в течение 14 дней.

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

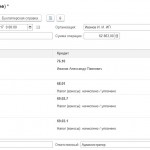

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Читайте также: