Списание хлеба в булочной усн

Опубликовано: 23.04.2024

- Краткое описание и классификация хлебопекарных предприятий

- Особенности производственного цикла

- Попередельный метод учета затрат

- Норма выхода готовой продукции

- Норма расхода муки

- Учет возвратных отходов

- Итоги

Производство хлеба - бухгалтерский учет в котором имеет некоторые особенности - встречается повсеместно. В этой статье мы собрали наиболее характерные нюансы бухучета в хлебопекарном производстве.

Краткое описание и классификация хлебопекарных предприятий

Производство хлеба представляет собой обрабатывающее производство. Поэтому в общих чертах бухгалтерский учет на нем ведется так же, как и на других производственных предприятиях подобного профиля.

Нюансы, характерные именно для хлебопекарного производства, обусловлены:

- Величиной предприятия. В зависимости от объема выпуска изделий чаще всего применяется подразделение:

- на мелкие предприятия — с выпуском не более 3 тонн продукции в день;

- средние — с выпуском от 3 до 16 тонн продукции в день;

- крупные — с выпуском продукции более 16 тонн в день.

На мелких предприятиях имеется тенденция к некоторому упрощению или исключению отдельных этапов учета (там, где это возможно сделать). Поэтому в рамках данного материала мы рассмотрим учет на крупном предприятии, где обычно представлены все этапы и методики.

- Характером выпускаемой продукции. Например, кроме как выпекать и продавать готовые изделия, пекарня может:

- готовить сырое тесто на продажу;

- готовить полуфабрикаты на продажу;

- осуществлять дальнейшую переработку брака и возвратов черствого хлеба, например выпускать панировочные смеси.

Наличие таких дополнительных продуктов ведет к дополнениям в процессе бухучета, например введению счетов для учета полуфабрикатов, которые идут и в дальнейшее производство, и на продажу.

Выбор порядка ведения бухучета в хлебопечении также во многом определяется особенностями производственного цикла в этой отрасли.

Особенности производственного цикла

Цикл в производстве хлебобулочных изделий характеризуется:

- краткостью (не более нескольких часов);

- повторяемостью (одни и те же производственные мощности загружаются одними и теми же объемами сырья и дают примерно одинаковый выход продукции).

Также на более мелких предприятиях производство обычно дневное, с перерывом на ночь. В то время как на крупных, как правило, процесс производства круглосуточный, с производственными сменами на 1–2 цикла (выпечки партии изделий).

Такие характеристики делают наиболее подходящим для хлебного производства попередельный метод учета затрат.

Попередельный метод учета затрат

Попередельный метод заключается в делении производственного цикла на типовые отрезки — переделы. Затраты при этом учитываются по каждому переделу. Итоговая себестоимость готовой продукции складывается из себестоимостей всех предшествующих выпуску этапов (переделов).

За передел на конкретном производстве может приниматься как один полный цикл, так и типовая часть цикла. Это зависит от того, получается ли на выходе с передела что-то, что может быть одновременно и готовой продукцией, и полуфабрикатом для дальнейшего производства.

Технологически процесс выпечки хлеба делится на 5 этапов:

- Подготовка сырья (просеивание и проветривание муки, добавление улучшителей теста и т.п.).

- Изготовление теста.

- Разделка теста.

- Выпечка.

- Охлаждение готовых изделий и их сортировка (контроль качества).

Предприятие «Хлебокомбинат № 1» выпекает хлеб (цех № 1) и сдобные хлебобулочные изделия (цех № 2). А также продает фасованное сдобное тесто, изготовленное в цехе № 2.

Затраты предприятия калькулируются попередельно с использованием счета 21 «Полуфабрикаты» Плана счетов (утв. приказом Минфина от 31.10.2000 № 94н). По цеху № 1 предприятие считает переделом полный цикл выпечки хлеба, а по цеху № 2 выделяет в переделы фазы полного цикла.

Передел

Фаза производственного цикла

Что включается в себестоимость

Дт

Кт

1

Оприходование полуфабриката собственного производства

Общая величина затрат на производство полуфабриката

2

Разделка теста для выпечки

- Себестоимость (из передела 1) в том объеме, в котором тесто направляется на выпечку

- Стоимость добавок, используемых на этом этапе (специй, изюма, орехов и т.п.)

- Амортизация оборудования (по соответствующей фазе)

- Зарплата (по соответствующей фазе)

Расфасовка теста для продажи

Справочно: оприходовние расфасованного для продажи теста

3

Справочно: оприходование готовых изделий

Себестоимость теста по переделу 2

Расходы, связанные с выпечкой и охлаждением

Обратите внимание! В приведенном примере описан случай, когда результаты предыдущих переделов суммируются с последующими. Вариант, когда по каждому переделу вычисляется свой результат, а суммирование происходит уже в финале всего цикла — тоже возможен.

Больше про попередельный метод узнавайте из статьи «Попередельный метод учета затрат — сущность и особенности».

Норма выхода готовой продукции

Еще одним отличительным признаком в хлебопечении является учет сырья и готовой продукции в натуральном выражении. Дело в том, что в процессе выпечки объем и масса используемой муки (основного сырья) значительно прирастают. Поэтому для правильного определения веса выпущенной продукции (для учета в натуральном выражении) применяется специальная расчетная формула:

ВГП = МГП/МИМ × 100,

ВГП — выход готовой продукции;

МГП — масса готовой продукции;

МИМ — масса использованной муки.

ВАЖНО! ВГП таким образом рассчитывается для заданной (ее еще называют базисной) влажности муки 14,5%. Если влажность исходного сырья другая — расчет нужно соответствующим образом корректировать.

Кстати, именно ВГП специалисты-пекари обычно называют припеком.

И еще одно уточнение: ВГП считается для горячей продукции. Когда хлеб остужают — обязательно происходит некоторая естественная потеря массы. Интервал этой убыли составляет от 2,5 до 2,8% и зависит от времени года. В теплые летние месяцы убыль меньше, а зимой — больше.

Таким образом, для вычисления веса готового хлеба в натуральном выражении (а именно так хлеб обычно отпускается покупателям) бухгалтеру понадобится сделать две поправки от исходного отпуска муки — ВГП и убыль при остывании.

Норма расхода муки

Норма расхода муки нужна для правильного определения необходимых пропорций ингредиентов для выпуска партии хлеба нужного количества (веса). Норма выводится из формулы ВГП (как видим, это взаимосвязанные показатели).

НРМ = МИМ = МГП/ВГП × 100,

НРМ — норма расхода муки на партию заданного веса;

ВГП и НРМ — основные показатели, которые позволяют помимо правильного учета отследить соблюдение технологии изготовления продукции.

Сравнение установленных норм с фактическим расходом муки и выходом хлеба по итогам периода (обычно месяца) позволяет сделать выводы:

- имела ли место экономия или был перерасход основного сырья за период;

- соблюдалась ли технология (выходила ли из производства продукция нужного качества);

- каковы причины отклонений по факту от требуемых нормативов.

Учет возвратных отходов

В хлебном производстве бывает достаточно большое количество отходов, которые могут повторно использоваться в производственном цикле или продаваться на сторону. Например, это:

- брак в готовой продукции (деформированные, пригоревшие изделия);

- возникающие в процессе производства основной продукции отходы (остатки теста с оборудования, остатки муки —смет и выбой);

Для информации: мучной смет — остатки муки, собранные (сметенные) в местах ее хранения и применения; мучной выбой— остатки муки, полученные после вытряхивания (выбивания) тары для хранения.

- возвращенный от покупателей черствый хлеб из недораспроданных партий.

Возвратные отходы оцениваются:

- отходы теста — по плановой себестоимости изготовления;

- остальные отходы, повторно используемые в производстве — по стоимости муки, входящей в них;

- отходы к реализации на сторону — по цене возможной реализации.

Возвратные отходы учитываются:

- на счете 10-6 плана счетов в приведенной выше оценке (Дт 10-6 Кт 20 (21,23)— оприходованы возвратные отходы);

- повторная передача в собственное производство отражается обратной проводкой: Дт 20 (21,23) Кт 10-6;

- выручка от продажи возвратных отходов отражается в составе прочих доходов по счету 91 (п.7, п.10.1 ПБУ 9/99 «Доходы», утв. приказом Минфина от 06.05.1999 № 32н). Проводка по учету выручки от продажи отходов: Дт 62 (76) Кт 91-1;

- себестоимость проданных отходов списывается, соответственно, проводкой Дт 91-2 Кт 10-6.

Важно! В хлебном производстве могут встречаться и безвозвратные отходы. Их необходимо отделять от возвратных, т.к ни оценке ни отдельному учету они не подлежат.

Еще о нюансах учета производственных отходов — смотрите статью «Отражаем в учете возвратные отходы производства (нюансы)».

Итоги

Нюансы бухучета в хлебопекарном производстве обусловлены особенностями производственного цикла, технологического процесса и специфическими изменениями конечного продукта на пути от сырья до готового к продаже изделия.

Финансовая модель булочной

1. Краткий инвестиционный меморандум

Хлебобулочные изделия — один из наиболее популярных товаров на российском рынке. Несмотря на то, что за последние несколько лет востребованность хлеба несколько снизилась, эксперты подтверждают, что спрос на товар будет стабильным.

На развитие рынка хлебобулочных изделий влияют экономические кризисы: при снижении покупательной способности людей спрос только увеличивается, ведь хлеб является товаром первой необходимости. Такая ситуация произошла в 2008 году во время всемирного экономического кризиса, после стабилизации ситуации спрос на хлеб снова начал падать.

Все виды хлебобулочной продукции можно разделить на традиционные и нетрадиционные виды. К традиционным относится стандартная продукция, которая продается на прилавках продовольственных магазинов и стоит недорого. Нетрадиционные — хлеб, изготовленный по оригинальным рецептурам, направленный на узкую публику ценителей. На данный момент традиционный хлеб производят чаще, однако в 2015 году количество произведенных нетрадиционных видов хлеба увеличилось на 7%, что говорит о популярности этого направления.

Именно поэтому производство открытие булочной, предлагающей населению широкий ассортимент изделий, будет актуальным направлением бизнеса, который может приносить стабильный доход.

В городах-миллионниках с населением до 4 млн. человек открыто до 100 подобных булочных.

Сумма первоначальных инвестиций составляет 641 000 рублей.

Точка безубыточности достигается на третий месяц работы.

Срок окупаемости: 7 месяцев.

Средняя чистая прибыль: 120 000 рублей.

2. Описание бизнеса, продукта или услуги

Возможные варианты открытия булочных:

- отдельно стоящее заведение с собственным производством, которое предлагает посетителям широкий ассортимент продукции на вынос;

- отдельно стоящее заведение, которое включает в себя продажу изделий+мини-кафе, в котором посетители могут отведать продукцию за столиками;

- булочная при действующем кафе. Это вариант предполагает договоренность с существующим кафе, в котором уже есть клиенты;

- булочные без собственной пекарни. В этом случае хлеб будет закупаться у поставщиков и поставляться в максимально свежем виде;

- булочная в торговом центре, в которой можно перекусить всем посетителям и запастить продукцией для чаепития дома.

В данном бизнес-плане будет рассмотрен вариант открытия булочной с собственным производством в отдельно стоящем здании.

Посетителям будет предлагаться 10 видов хлеба и 20 видов хлебобулочных изделий.

Ассортимент включает в себя традиционные виды хлеба, уникальные виды хлеба, а также выпечку к чаю.

- хлеб ржаной;

- хлеб зерновой;

- багет пшеничный;

- хлеб бородинский;

- хлеб бездрожжевой;

- фокачча;

- багет французский;

- хлеб с отрубями;

- чиабатта;

- хлеб домашний на закваске;

- хлеб с луком;

- хлеб с сыром;

- хлеб с чесноком;

- булка с изюмом.

Продукция к чаю:

- сдоба;

- круассан;

- кекс;

- творожник.

Бизнес не подвержен ярко выраженной сезонности, однако в зимние и осенние месяцы хлебобулочные изделия продаются лучше.

Время работы булочной: 8:00-20:00 ч ежедневно для торгового зала и 6:00 до 16:00 ч для производственного цеха.

3. Описание рынка сбыта

Средняя цена продукции в булочных несколько выше, чем стоимость хлеба в магазинах-дистрибьютерах, это объясняется высоким качеством сырья и свежестью только что произведенной продукции. Поэтому клиентами булочной является люди с доходом средними и выше среднего. Они ценят индивидуальную упаковку, полезные ингредиенты, уникальный вкус и готовы за это платить.

Целевую аудиторию можно разделить на два географических сегмента: 70% клиентов являются жителями ближайших домов, а 30% — это случайные прохожие и постоянные клиенты.

4. Продажи и маркетинг

Как показал опрос среди посетителей, реклама хлеба и подобных изделий несильно влияет на принятие решение о покупке. Однако следует помнить, что вы не единственные игроки на рынке, поэтому важно выделиться среди прочих конкурентов.

Перед запуском определитесь с концепцией, логотипом и стилем вашего заведения. Для этого рекомендуется обратиться к дизайнеру, после чего уже заказывать вывеску для вашего заведения. Ко дню открытия важно сделать рекламу по следующим направлениям:

- дегустация продукции. Бесплатная возможность попробовать продукцию привлечет проходящих мимо людей, которые в дальнейшем станут вашими клиентами;

- раздача листовок, оповещающих прохожих об открытии и возможности бесплатной дегустации.

Такую акцию можно проводить 1-2 недели, далее работать в штатном режиме.

Кроме того, можно провести рекламную кампанию в интернете.

Не забывайте устраивать акции, например часы, в которые продукцию можно купить со скидкой.

5. План производства

Рассмотрим основные этапы открытия булочной.

Организационно-правовая форма для булочной — ИП. Оптимальный вариант налогообложения — доходы по ставке 6%. При регистрации предприятия целесообразно указать следующие коды ОКВЭД:

10.71 — Производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения;

47.24 — Торговля розничная хлебом и хлебобулочными изделиями и кондитерскими изделиями в специализированных магазинах.

Документы для открытия булочной:

- программа санитарно-производственного контроля;

- разрешение на размещение (выдается Роспотребнадзором);

- санитарно-эпидемиологическое разрешение;

- договор на проведение дезинфекционных мероприятий и на осуществление вывоза мусора;

- договор на услуги химчистки для стирки спецодежды.

Поиск помещения и ремонт

Важное условие при поиске помещения — высокая проходимость, можно располагаться в спальных районах, тогда уровень арендной платы будет ниже, чем в центре, при этом можно обзавестись постоянными покупателями в лице жителей близлежащих домов.

Кроме того, помещение для вашего бизнеса должно полностью соответствовать нормативам СЭС, таким, как:

- должны быть раздельные помещения: склад для хранения ингредиентов, производственная зона, торговый зал;

- в помещении должны быть горячая и холодная вода, кафельные стены, канализация, вентиляция, системы кондиционирования;

- должна быть комната для персонала, санузлы.

Кроме того, в помещении должно быть проведено электричество высокой мощности, так как этого требует оборудование. Необходимая площадь булочной — 60-120 кв.м., цена варьируется от 600-1000 руб. за метр.

Кроме того, вам понадобится сделать ремонт, на эту цель следует выделить порядка 100 000 руб.

Покупка необходимого оборудования

Для комфортной работы в булочную понадобятся:

| Наименование | Количество | Цена за 1 шт. | Общая сумма |

| Оборудование для кухни | |||

| Печь пекарская | 1 | 40 000 | 40 000 |

| Шкаф расстойный | 1 | 25 000 | 25 000 |

| Мукопросеиватель | 1 | 25 000 | 25 000 |

| Тестомес | 1 | 60 000 | 60 000 |

| Зонт вентиляционный | 1 | 10 000 | 10 000 |

| Ванна моечная | 1 | 4 000 | 4 000 |

| Стол кондитерский | 1 | 20 000 | 20 000 |

| Стол | 2 | 10 000 | 20 000 |

| Весы | 1 | 5 000 | 5 000 |

| Стеллаж | 2 | 15 000 | 30 000 |

| Хлебная форма | 40 | 200 | 8 000 |

| Холодильник | 1 | 30 000 | 30 000 |

| Итого: | 277 000 | ||

| Оборудование для зала | |||

| Кассовый аппарат | 1 | 15 000 | 15 000 |

| Витрина | 2 | 10 000 | 20 000 |

| Шкаф-витрина | 2 | 5 000 | 10 000 |

| Стул | 8 | 2 000 | 16 000 |

| Итого: | 61 000 | ||

| Инвентарь для персонала | |||

| Микроволновая печь | 1 | 10 000 | 10 000 |

| Шкаф для одежды | 1 | 10 000 | 10 000 |

| Чайник | 1 | 5 000 | 5 000 |

| Итого: | 25 000 | ||

| Общая сумма: | 363 000 | ||

Поиск персонала

Для организации рабочего процесса потребуется:

- 2 пекаря-технолога (посменный график);

- директор;

- 2 продавца;

- бухгалтер;

- уборщица.

Весь персонал должен иметь действующие медицинские книжки. Особое внимание следует уделить опыту работы пекаря, ведь именно от его квалификации зависит качество вашей продукции.

Запуск рекламной кампании

В данном случае, запускать рекламную кампанию можно за несколько дней до официального открытия: позаботьтесь о наличии промо материалов, найдите ответственного промоутера, подготовьте все для бесплатной дегустации. На эти работы уйдет около одной недели, поэтому на открытие булочной потребуется около полутора месяцев при нейтральном прогнозе.

6. Организационная структура

Пекарь работает по графику 2/2 с 6 часов утра до 16 часов (режим работы производства). Заработная плата — 30 000 руб./месяц. В должностные обязанности пекаря входит:

- Подготовка рабочего места к работе, проверка исправности печи, весов, инвентаря, посуды;

- Соблюдение санитарных и гигиенических норм, правил противопожарной безопасности и охраны труда;

- Проверка сырья, соблюдение нормативов его использования;

- Проверка продукции на брак;

- Приготовление и оформление хлебобулочных изделий в соответствии с технологической картой.

В зале работает 2 продавца, посменно 2/2. График работы продавца 08:00-20:00 ч. Продавец работает с кассой, консультирует посетителей, раскладывает продукцию на прилавке, следит за наличием выпечки в достаточном количестве, согласовывает с пекарем план производства в зависимости от количества продаж. Заработная плата продавца зависит от продаж, поэтому он получает оклад в размере 15 000 руб. и премию в размере 3% от выручки.

Также булочной нужен управляющий или директор. Именно он заказывает сырье, следит за работой кухни и зала, распределяет денежные средства, нанимает сотрудников, коммуницирует с различными органами, продумывает рекламную кампанию. У директора ненормированный график, но он, как правило, он работает по будним дням, его оплата труда складывается из оклада и премии в размере 4% от выручки.

Бухгалтера можно нанять на удаленной основе с заработной платой в 8 000 руб. Уборщицу можно найти среди тех, кто уже работает в соседних офисах и заведениях, она будет осуществлять влажную уборку помещения, заработная плата 8 000 руб./месяц.

Окладная часть заработной платы персонала:

| Заработная плата | 1 месяц |

| Директор-окладная часть | 30 000 |

| Директор-премиальная часть | 9 792 |

| Продавец-окладная часть | 30 000 |

| Продавец-премиальная часть | 7 344 |

| Пекарь | 60 000 |

| Уборщица | 8 000 |

| Страховые взносы | 38 400 |

| Итого ФОТ | 183 536 |

Полный расчет ФОТ на 24 месяца с учетом премиальной часть и страховыз взносов представлен в финансовой модели.

Организации и предприниматели на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» при расчете единого налога вправе уменьшить полученные доходы на материальные расходы. Перечень таких расходов и порядок их учета приведен в главе 25 «Налог на прибыль организаций» Налогового кодекса. В связи с этим у «упрощенцев» постоянно возникают вопросы, какие расходы считать материальными. Об этом в нашей статье расскажут эксперты бератора «УСН на практике».

Перечень материальных расходов

Организации и предприниматели на УСН учитывают материальные расходы в соответствии с порядком для расчета налога на прибыль, предусмотренным в статье 254 Налогового кодекса.

Материальные расходы в основном характерны для производственных фирм. Однако такие затраты могут быть и у торговых организаций, и у фирм, которые выполняют работы или оказывают услуги. Например, к материальным расходам относят затраты на приобретение горюче-смазочных материалов (ГСМ), спецодежды и спецобуви, оплату коммунальных услуг.

Согласно статье 254 Налогового кодекса в состав материальных расходов включают затраты на приобретение:

- сырья и материалов, используемых в производстве товаров (работ, услуг) и на другие производственные нужды;

- комплектующих и полуфабрикатов, подвергающихся в дальнейшем обработке;

- материалов для упаковки реализуемых товаров (тара);

- топлива, воды и энергии всех видов для отопления зданий и производственных нужд;

- работ и услуг производственного характера, выполняемых сторонними организациями или структурными подразделениями фирмы (например транспортные расходы);

- имущества, не являющегося амортизируемым (то есть, стоимость которого меньше 40 000 руб. или срок полезного использования которого менее одного года);

- инструментов, производственного инвентаря, лабораторного оборудования, спецодежды и спецобуви и др.

Какие еще расходы можно отнести к материальным

Перечень материальных расходов не является исчерпывающим. В их состав могут быть включены и другие документально подтвержденные затраты, которые непосредственно связаны с процессом производства и реализации.

Так, в письме от 29 января 2015 года № 03-11-06/2/3237 Минфин России пришел к заключению, что расходы на исследование конъюнктуры рынка печатной продукции, по выявлению общественного мнения о печатных изданиях можно отнести к затратам производственного характера. И как следствие - учесть в «упрощенных» расходах при условии, что они обоснованы и документально подтверждены.

УСН-фирмы с объектом «доходы минус расходы», могут уменьшать налогооблагаемую базу на сумму затрат на установку и эксплуатацию рекламных конструкций, осуществляемых в соответствии с договорами на размещение таких конструкций, заключенными с собственниками земельных участков, зданий или иного недвижимого имущества, в том числе с собственниками помещений в многоквартирном доме. Они имеют производственный характер для налогоплательщика, осуществляющего предпринимательскую деятельность в сфере распространения наружной рекламы. Поэтому такие расходы можно учесть в составе материальных расходов при определении налоговой базы по «упрощенному» налогу (письмо Минфина России от 17 марта 2014 г. № 03-11-06/2/11342).

Кроме того, транспортно-экспедиционные расходы производственного характера, выполняемые сторонними организациями, также можно отразить в составе материальных расходов. Но для подтверждения затрат по договору транспортной экспедиции необходимо иметь экспедиторские документы, подтверждающие фактическое оказание услуг.

К экспедиторским документам относятся (Закон от 30 июня 2003г. № 87-ФЗ, постановление Правительства РФ от 8 сентября 2006 г. № 554, приказ Минтранса РФ от 11 февраля 2008 г. № 23):

- поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно-экспедиционных услуг в рамках договора транспортной экспедиции);

- экспедиторская расписка (подтверждает факт получения экспедитором для перевозки груза от клиента либо от указанного им грузоотправителя);

- складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение).

Таким образом, если перечисленные документы будут в наличии и оформлены по всем правилам, то расходы по договору транспортной экспедиции можно будет учесть при расчете единого налога.

Чиновники рекомендуют

Некоторые затраты в равной степени могут быть отнесены одновременно к нескольким группам расходов. Например, расходы на канцтовары «упрощенцы» могут учесть сразу по двум основаниям: как материальные расходы (п. 5 ст. 346.16 НК РФ) и как отдельный расход (п. 17 ст. 346.16 НК РФ). К какой именно группе отнести такие расходы, «упрощенец» решает самостоятельно (письмо Минфина России от 7 марта 2006 г. № 03-11-04/2/57).

Правда, иногда чиновники в своих письмах разъяснительного характера рекомендуют налогоплательщикам относить те или иные затраты к конкретным видам расходов.

Например, в письме от 25 декабря 2015 г. № 03-11-06/2/76408 Минфин России указал, что затраты «упрощенца» на приобретение и заправку картриджей можно учесть не в составе расходов на канцтовары, а как материальные расходы.

Дело в том, что Налоговый кодекс позволяет отнести к материальным расходам, в частности, расходы на приобретение материалов, используемых для производственных и хозяйственных нужд. Здесь можно учесть, например, проведение испытаний и контроля основных средств, их содержание и эксплуатацию (пп. 2 п. 1 ст. 254 НК РФ). Кроме того, в составе материальных расходов можно отразить затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями и индивидуальными предпринимателями (пп. 6 п. 1 ст. 254 НК РФ).

В свою очередь, к работам производственного характера относятся выполнение отдельных операций по производству продукции (выполнению работ, оказанию услуг), обработке сырья или материалов, техническое обслуживание основных средств и другие подобные работы.

Исходя из этого в Минфине приходят к выводу, что организация на «упрощенке», которая занимается изготовлением печатной продукции, может учесть затраты на приобретение и заправку картриджей в составе материальных расходов.

В аналогичном порядке можно отразить в составе материальных расходов затраты, связанные с оплатой услуг транспортной организации по доставке и экспедированию готовой печатной продукции заказчикам.

Первоначальная стоимость материалов

Первоначальную стоимость материальных расходов формируют исходя из фактических затрат на их приобретение.

Вот перечень таких затрат:

- суммы, уплаченные продавцу материалов (без НДС);

- невозмещаемые налоги, уплаченные в связи с приобретением материалов;

- расходы на транспортировку материалов до склада фирмы;

- расходы на доведение материалов до состояния, пригодного к использованию;

- комиссионные вознаграждения, уплачиваемые посредническим организациям, через которые куплены материалы;

- суммы, уплаченные за информационные и консультационные услуги, связанные с покупкой материалов;

- таможенные пошлины, уплаченные при ввозе материалов в Россию;

- другие затраты, непосредственно связанные с приобретением материалов.

Если те или иные расходы (например, транспортные услуги по доставке) связаны с приобретением разных партий материалов, то их включают в фактическую себестоимость ценностей пропорционально их покупной цене.

По общему правилу в целях налогообложения можно признать только понесенные и оплаченные материальные расходы.

Авансовые платежи по оплате сырья и материалов

Авансовые платежи, которые «упрощенец» перечисляет при оплате сырья и материалов (например, ГСМ), не могут учитываться при расчете единого налога до момента фактического осуществления расходов.

Аналогичное правило относится и к другим авансовым платежам, перечисленным поставщикам (подрядчикам) за товары (работы, услуги). В большинстве случаев в момент выдачи аванса о затратах говорить еще рано.

На какую дату учесть материальные затраты?

Затраты на сырье и материалы списываются в расходы на дату их оплаты поставщику, причем независимо от факта их списания в производство. Достаточно того, что они оприходованы в учете и оплачены. Минфин напомнил об этом в письме от 29 апреля 2015 г. № 03-11-11/24918.

Финансисты сослались на то, что состав материальных расходов «упрощенца» определяется по правилам статьи 254 Налогового кодекса, установленным для расчета налога на прибыль. В частности, к материальным расходам при УСН, среди прочего, относятся затраты на приобретение сырья и материалов, которые используются в производстве товаров (пп. 1 п. 1 ст. 254 НК РФ).

Подпунктом 1 пункта 2 статьи 346.17 Налогового кодекса определено, что материальные расходы можно учесть в целях налогообложения на дату их оплаты поставщику при условии, что сырье и материалы получены и оприходованы. Факт списания их в производство значения не имеет.

Датой оплаты поставщику в данном случае признается момент погашения задолженности перед ним путем списания денег с расчетного счета «упрощенца», выплата из кассы, а при ином способе погашения задолженности - момент такого погашения.

Отсюда вывод: стоимость полученных и оприходованных сырья и материалов (в том числе продуктов, используемых для приготовления блюд и напитков в кафе) учитывается при расчете «упрощенного» налога на дату их оплаты поставщику.

Это правило касается также случая, когда «упрощенец» использует сырье как давальческое и передает его на переработку сторонней организации (письмо Минфина РФ от 21 мая 2013 г. № 03-11-11/17871).

В связи с этим технологические потери (безвозвратные отходы) при УСН в налоговом учете не отражаются. Поскольку учитывать отдельно стоимость безвозвратных отходов в стоимости приобретенных материалов или сырья не нужно (письмо Минфина РФ от 28 октября 2013 г. № 03-11-06/2/45473).

Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым, учитывают в составе затрат по мере ввода этого имущества в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Списание сырья и материалов в производство

Списывать сырье и материалы в производство можно одним из трех методов их оценки, установленных в пункте 8 статьи 254 Налогового кодекса. Выбранный метод следует закрепить в учетной политике.

Итак, вы можете применять следующие методы оценки:

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретений (ФИФО).

Напомним, что до 1 января 2015 года применялся еще один метод оценки сырья и материалов - по стоимости последних по времени приобретений - метод ЛИФО. Причем это касается как определения размера расходов при списании сырья и материалов, так и определения расходов в виде стоимости покупных товаров. Напомним, что в бухгалтерском учете метод ЛИФО не используется с 2008 года.

Рассмотрим эти варианты более подробно.

Списание по себестоимости каждой единицы

Обычно этим методом списывают материалы, которые учитывают в особом порядке. К таким материалам относят драгоценные металлы и камни, радиоактивные материалы и т. п. Единица этих материалов, как правило, уникальна, то есть существует в единственном экземпляре.

Как применять этот способ на практике, покажет пример.

Списание по средней себестоимости

При использовании этого метода нужно определить среднюю себестоимость единицы материалов. Ее определяют по каждому наименованию одинаковых материалов (например, кирпич, доски, цемент и т. д.).

Как правило, среднюю себестоимость списанных материалов рассчитывают по итогам месяца. Однако налоговые инспекторы рекомендуют ее определять после каждой операции, связанной с их списанием.

Среднюю себестоимость рассчитывают так:

| Средняя себестоимость единицы материалов | = | Себестоимость остатка материалов на даты их списания + Себестоимость поступивших материалов | : | Количество материалов на дату их списания + Количество поступивших материалов |

Общую себестоимость материалов, которая должна быть списана, определяют так:

| Себестоимость материалов, подлежащая списанию | = | Средняя себестоимость единицы материалов | × | Количество списанных товаров |

Списание по методам ФИФО

По методу ФИФО материалы, поступившие ранее других, списываются первыми. Например, если материалы были куплены партиями, то сначала передается в производство первая партия, затем вторая и т. д. Если материалов в первой партии недостаточно, то списывают часть материалов из второй.

По методу ЛИФО, наоборот, материалы, поступившие первыми, списывались последними.

Если материалы были куплены партиями, то сначала передавали в производство последнюю партию материалов, затем предпоследнюю и т. д. Если материалов в последней партии было недостаточно, то списывалась часть материалов из предыдущей.

Как правило, стоимость списанных материалов рассчитывалась по итогам месяца. Однако налоговые инспекторы рекомендовали ее определять после каждой операции, связанной с их списанием.

НДС по сырью и материалам в составе расходов учитывают в тот же день, что и сами расходы.

Как учесть затраты на хозяйственные нужды

«Упрощенцы» могут учесть в расходах затраты на хозяйственные нужды. К таким расходам, в частности, относятся обоснованные и документально подтвержденные затраты на приобретение бытовой химии: туалетной бумаги, одноразовых бумажных полотенец, салфеток, туалетного мыла, губок для посуды, чистящих средств и т. д. (письмо Минфина России от 1 сентября 2006 г. № 03-11-04/2/182).

Как учесть затраты на медосмотры

Фирмам, которые применяют УСН, достаточно сложно включить в состав расходов, уменьшающих единый налог, затраты на проведение медицинских обследований своих работников. Ведь в статье 346.16 Налогового кодекса таких затрат нет.

Однако финансисты в письмах от 31 января 2006 г. № 03-11-04/2/23 и от 10 января 2006 г. № 03-11-04/2/1 высказали иное мнение. В Минфине рассуждали так. При определении налоговой базы по единому налогу нужно учитывать материальные затраты (пп. 5 п. 1 ст. 346.16 НК РФ). Их следует определять в соответствии со статьей 254 Налогового кодекса (п. 2 ст. 346.16). Согласно данной статье, к таким расходам можно отнести суммы, уплаченные сторонним компаниям по осуществлению контроля за соблюдением установленных технологических процессов. Таким образом, если сотрудники определенных профессий фирмы-«упрощенца» подлежат обязательным медосмотрам, то работодатель может учитывать при налогообложении затраты по их проведению.

Как учесть продажу безвозмездно полученного имущества

Организации на УСН учитывают доходы от реализации по правилам статьи 249 Налогового кодекса и внереализационные доходы по правилам статьи 250 Налогового кодекса. Стоимость безвозмездно полученного имущества является внереализационным доходом и учитывается при расчете «упрощенного» налога по правилам пункта 8 статьи 250 Налогового кодекса. В целях налогообложения учитывать такое имущество нужно по рыночной стоимости с учетом положений статьи 105.3 Кодекса. Причем эта стоимость должна быть не ниже остаточной стоимости - по амортизируемому имуществу и не ниже затрат на приобретение – по неамортизируемому имуществу, а также выполненным работам, оказанным услугам.

До 1 января 2015 года действовало следующее правило. Если компания продавала безвозмездно полученное имущество, то у нее возникал доход от реализации. Получалось, что стоимость такого имущества учитывалась в доходах дважды: первый раз – при получении имущества, второй раз – при его реализации.

Между тем, Минфин России не разрешал учитывать в расходах стоимость безвозмездно полученного, а затем проданного имущества. Чиновники ссылались на то, что порядок определения стоимости такого имущества не предусмотрен налоговым законодательством, в частности статьями 254 и 268 Кодекса. Следовательно, цена его приобретения равна нулю. Поэтому, при реализации безвозмездно полученного имущества учитывать в расходах нечего (письма Минфина от 26 сентября 2011 г. № 03-03-06/1/590, от 8 декабря 2010 г. № 03-03-06/1/764).

Однако с 2015 года ситуация изменилась в пользу налогоплательщиков. Теперь организации могут принимать к налоговому учету безвозмездно полученное неамортизируемое имущество по рыночной стоимости. Стоимость этого имущества определяется как сумма дохода, который учтен по правилам пункта 8 статьи 250 Налогового кодекса, то есть по рыночной цене (п. 2 ст. 254 НК РФ).

Такой доход можно уменьшать на сумму дохода, учтенную в целях налога на прибыль при безвозмездном получении имущества, учтенного по рыночным ценам.

Таким образом, при продаже имущества, которое ранее было получено безвозмездно, организация может учесть в расходах его рыночную стоимость.

В Минфине полагают, что это правило распространяется и на УСН-организации. Ведь в перечне расходов, учитываемых при расчете «упрощенного» налога, упоминаются материальные расходы. Для «упрощенцев» эти расходы определяются так же, как и при расчете налога на прибыль, – по правилам статьи 254 Налогового кодекса.

Следовательно, делают вывод финансисты, при продаже безвозмездно полученного имущества, его рыночную стоимость, ранее учтенную в доходах, «упрощенец» вправе списать на расходы (письмо от 26 февраля 2015 г. № 03-11-06/2/9874).

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля – продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги – например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

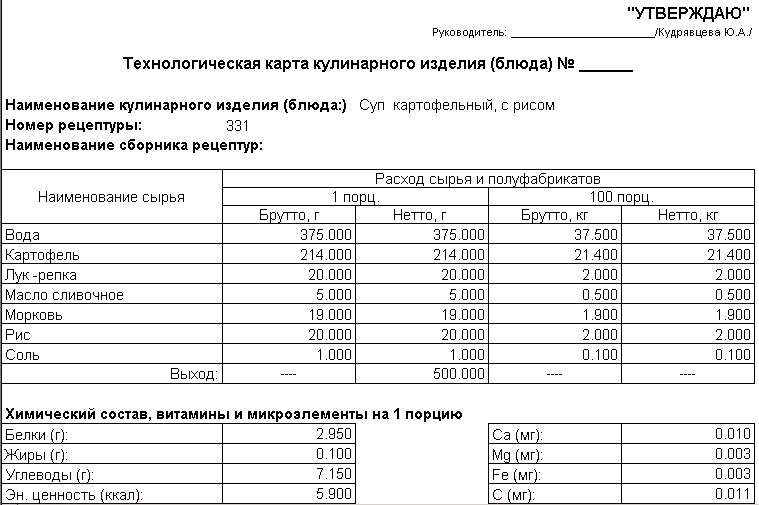

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 – КТ 62 – выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 20 – КТ 25 – списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

ДТ 91 — КТ 94 – расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Основа бухучета в общественном питании – расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Индивидуальный предприниматель, вид деятельности – оптовая торговля пряжей. Налогообложение – УСН (доходы минус расходы). С расчетного счета оплачиваю поставщикам пряжу. Мои покупатели также перечисляют денежные средства на расчетный счет.

При отсутствии учета номенклатуры в бухгалтерской программе каким способом нужно списать в расходы себестоимость проданной пряжи по итогам отчетного периода?

В соответствии с п.п. 23 п. 1 ст. 346.16 НК РФ налогоплательщик при применении упрощенной системы налогообложения уменьшает полученные доходы на расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину сумм налога на добавленную стоимость по оплаченным товарам).

Суммы НДС по оплаченным товарам, приобретенным налогоплательщиком, согласно п.п. 8 п. 1 ст. 346.16 НК РФ нужно учитывать отдельно.

Порядок признания доходов и расходов при применении упрощенной системы налогообложения установлен ст. 346.17 НК РФ.

Расходами налогоплательщика признаются затраты после их фактической оплаты. Оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика — приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

Так, в частности, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере реализации указанных товаров.

Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

– по стоимости первых по времени приобретения (ФИФО);

– по стоимости последних по времени приобретения (ЛИФО);

– по стоимости единицы товара (п.п. 2 п. 2 ст. 346.17 НК РФ).

Рассмотрим методы оценки покупных товаров для признания расходов на примере.

Допустим, в начале отчетного периода Вы закупили 100 комплектов пряжи по цене 100 рублей за комплект (без НДС). Затем в течение отчетного периода было приобретено 200 аналогичных комплектов пряжи по цене 80 рублей за комплект (без НДС). В том же отчетном периоде было реализовано 250 комплектов пряжи, поступила оплата от покупателей.

По методу ФИФО в расходах, в первую очередь, учитывается стоимость тех товаров, которые были приобретены ранее других.

Расходы нужно будет списать в следующем порядке:

– 100 комплектов пряжи по цене 100 рублей (10 000 рублей);

– 150 комплектов пряжи по цене 80 рублей (12 000 рублей).

Таким образом, по итогам этого отчетного периода в расходы будет списана сумма 22 000 рублей.

Данный метод оценки покупных товаров применяется, как правило, в отношении товаров, цены на которые с течением времени снижаются либо поставщики применяют накопительную систему скидок.

По методу ЛИФО в расходах, в первую очередь, учитывается стоимость тех товаров, которые были закуплены позже остальных.

Расходы нужно будет списать в следующем порядке:

– 200 комплектов пряжи по цене 80 рублей (16 000 рублей);

– 50 комплектов пряжи по цене 100 рублей (5 000 рублей).

По итогам этого отчетного периода в расходах можно будет учесть 21 000 рублей (16 000 рублей + 5 000 рублей).

Списание расходов по средней стоимости может производиться в отношении товаров одной группы или вида.

Для определения средней стоимости товаров всю сумму, затраченную на приобретение товаров для реализации, нужно разделить на количество приобретенных товаров. В расчет включается стоимость и количество товаров на начало месяца, а также товары, поступившие в течение этого месяца.

Таким образом, в нашем примере средняя стоимость одного комплекта пряжи равна 86,67 рублей ((100 комплектов х 100 рублей + 200 комплектов х 80 рублей) / (100 комплектов + 200 комплектов)).

Стоимость реализованных товаров, которую можно включить в расходы, определяется как произведение количества проданных и оплаченных покупателями товаров на среднюю стоимость единицы товара.

Применяя данный метод, в нашем случае по итогам отчетного периода в расходы можно будет списать 21 667,5 рублей (250 комплектов х 86,67 рублей).

Метод списания по стоимости единицы товара применяется, когда можно организовать учет по каждой единице товара. При большом ассортименте товаров этот метод, как правило, не применяется.

Какой из методов оценки покупных товаров выбрать, Вы определяете самостоятельно, закрепив выбранный метод в приказе или ином документе.

П.п. 3 п. 2 ст. 346.17 НК РФ установлено, что расходы на уплату налогов и сборов учитываются в составе расходов в размере, фактически уплаченном налогоплательщиком.

Как видим, особенного порядка для НДС не установлено.

Таким образом, НДС, который Вы уплатили поставщику за приобретенные у него товары, Вы можете учесть сразу после фактической оплаты товаров поставщику.

Однако по мнению Минфина РФ, суммы НДС, уплаченные при приобретении товаров, предназначенных для дальнейшей реализации, следует учитывать при определении налоговой базы в части, относящейся к стоимости оплаченных и реализованных товаров (см., например, письмо от 07.07.2006 г. № 03-11-04/2/140).

Редакция считает точку зрения чиновников несостоятельной и не основанной на нормах НК РФ.

Однако в отсутствие арбитражной практики по данному вопросу Вам придется самостоятельно решать, как списывать суммы входного НДС.

Индивидуальные предприниматели, применяющие УСН, освобождены от ведения бухгалтерского учета и обязаны вести только Книгу учета доходов и расходов.

Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, а также порядок ее заполнения утверждены приказом Минфина РФ от 31.12.2008 г. № 154н.

Читайте также:

- Штраф за статистическую отчетность ип на усн

- Сформировать декларацию усн ип бесплатно

- Является ли кэшбэк доходом при усн

- 1с управление торговлей усн

- Корректировка регистра расходы при усн