Способ оценки мпз при усн доходы 6

Опубликовано: 01.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация (микропредприятие) применяет УСН (объект налогообложения - "доход", налоговая ставка 6%), занимается производством. С 2017 года планирует поменять учетную политику по товарно-материальным ценностям (далее - ТЦМ). Сейчас учет материалов ведется на счете 10.01 с разбивкой по каждому наименованию материала, списание в производство происходит по методу ФИФО по спецификациям.

Возможно ли будет воспользоваться упрощенным способом ведения учета ТМЦ для микропредприятий? Обязана ли организация применять какой-либо определенный упрощенный способ ведения бухгалтерского учета?

Рассмотрев вопрос, мы пришли к следующему выводу:

В данном случае организация, имеющая статус микропредприятия, имеет право на применение упрощенных способов ведения бухгалтерского учета, включая учет материально-производственных запасов (сырья, материалов, готовой продукции).

При этом обязанности применять те или иные упрощенные способы у организации нет. Конкретные способы ведения учета (включая упрощенные способы) материалов и их списания при формировании себестоимости продукции выбираются микропредприятием самостоятельно.

Обоснование вывода:

Организации, применяющие упрощенную систему налогообложения (включая микропредприятия), не освобождены от ведения бухгалтерского учета и составления (представления) бухгалтерской отчетности (ч. 1, 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), письмо Минфина России от 23.01.2015 N 03-11-06/2/1742).

В соответствии с ч. 4 ст. 6 Закона N 402-ФЗ субъекты малого предпринимательства, к которым относятся микропредприятия, вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. Смотрите также п. 2 ст. 7 Федерального закона от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации". При этом в ч. 5 ст. 6 Закона N 402-ФЗ перечислены экономические субъекты, которые не могут применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее также - упрощенные способы). Например, такой возможности нет у организаций, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством РФ.

Как мы поняли из вопроса, в данном случае организация, имеющая статус микропредприятия, не относится к субъектам, перечисленным в ч. 5 ст. 6 Закона N 402-ФЗ, поэтому имеет право на применение упрощенных способов.

Из п. 10 ч. 3 ст. 21 Закона N 402-ФЗ следует, что упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность, устанавливаются специальным федеральным стандартом. На сегодняшний день такой стандарт не принят. Поэтому в силу ч. 1 ст. 30 Закона N 402-ФЗ до утверждения соответствующего стандарта организация, имеющая право на применение упрощенных способов, должна руководствоваться соответствующими правилами ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденными до вступления в силу Закона N 402-ФЗ.

Общие принципы и рекомендации по ведению бухгалтерского учета упрощенными способами изложены, в частности, в:

- Информации Минфина России от 29.06.2016 N ПЗ-3/2016 (далее - Информация N ПЗ-3/2016),

- Информации Минфина России от 03.06.2015 N ПЗ-3/2015 (далее - Информация N ПЗ-3/2015);

- Общих принципах установления упрощенных способов ведения бухгалтерского учета (протокол N 7), 25 ноября 2015 года одобренных экспертной группой по вопросам ведения бухгалтерского учета и отчетности субъектами малого предпринимательства, образованной Минфином России (далее - Общие принципы);

- Рекомендациях для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, изданных в 2013 году НП "Институт профессиональных бухгалтеров и аудиторов России" (далее - Рекомендации) и рекомендованных к применению Экспертной группой по вопросам ведения бухгалтерского учета и отчетности субъектами малого предпринимательства, созданной приказом Минфина России от 28.02.2013 N 67 (письмо Минфина России от 26.02.2014 N 07-01-06/8136);

- Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных приказом Минфина России от 21.12.1998 N 64н (применяемых с учетом последующих изменений, произошедших в регулировании бухгалтерского учета) (далее - Типовые рекомендации).

С целью упрощения ведения бухгалтерского учета субъектами, указанными в ст. 6 Закона N 402-ФЗ, приказом Минфина России от 16.05.2016 N 64н (далее - Приказ N 64н) в отдельные положения по бухгалтерскому учету введены дополнительные к имеющимся упрощенные способы ведения бухгалтерского учета. Указанные изменения вступили в силу 20 июня 2016 года, а порядок их применения пояснил Минфин России в информационном сообщении от 24 июня 2016 года N ИС-учет-3 (далее - Информационное сообщение N ИС-учет-3).

В частности, изменения внесены в ПБУ 5/01 "Учет материально-производственных запасов" (далее - ПБУ 5/01), устанавливающее правила формирования в бухгалтерском учете информации о материально-производственных запасах (сырье, материалах, используемых при производстве продукции, готовой продукции, товарах для перепродажи и т.п.) организации. Под готовой продукцией понимается конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством (п. 2 ПБУ 5/01).

Прежде всего отметим, что п. 3 ПБУ 5/01 предусматривает самостоятельный выбор организацией (даже не имеющей права на применение упрощенных способов) единицы бухгалтерского учета материально-производственных запасов. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п. При этом выбор организации должен обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Кроме того, исходя из положений п.п. 13.1-13.3 ПБУ 5/01 и Информационного сообщения N ИС-учет-3 в данном случае микропредприятие может:

1) оценивать приобретенные материально-производственные запасы по цене поставщика. При этом все иные затраты, непосредственно связанные с приобретением материально-производственных запасов (вознаграждения, уплаченные посреднической организации, через которую приобретены запасы; затраты по заготовке и доставке запасов до места их использования; затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях; суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением запасов; др.), включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены. В таком случае при приобретении материалов, запасов и т.п. в учете организации могут делаться записи:

Дебет 10 Кредит 60

- оприходованы материалы по цене поставщика;

Дебет 20 (25, 26 и др.) Кредит 60 (70, 76 и др.)

- иные затраты, связанные с приобретением материалов, учтены в полной сумме в том периоде, в котором они были понесены.

2) признавать стоимость сырья, материалов, товаров, других затрат на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления). При применении данного упрощенного способа проводки могут быть следующими:

Дебет 20 (25, 26 и др.) Кредит 60 (70, 76 и др.)

- приобретено сырье, материалы и проч.;

Дебет 90 (99) Кредит 20 (25, 26 и др.)

- в конце отчетного периода общая сумма затрат списана в состав расходов по обычным видам деятельности.

Как видим, такой способ учета не предполагает формирование в бухгалтерском учете микропредприятия и отражение в его бухгалтерской отчетности остатков материально-производственных запасов (сырья, материалов, покупных товаров, незавершенного производства, готовой продукции).

3) признавать расходы на приобретение материально-производственных запасов, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления). Учет таких запасов будет аналогичен указанному в предыдущем пункте и также не предполагает формирование в бухгалтерском учете и отчетности остатка материально-производственных запасов.

Отметим, что микропредприятие, имеющее право применять упрощенные способы, может вести бухгалтерский учет по простой системе (т.е. без применения двойной записи) (п. 6.1 ПБУ 1/2008 "Учетная политика организации" (далее - ПБУ 1/2008), п.п. 4, 8 Рекомендаций). Но в данном случае, как следует из вопроса, организация не намерена отказываться от ведения учета посредством двойной записи на счетах бухгалтерского учета.

Применение тех или иных упрощенных способов, в том числе бухгалтерского учета материально-производственных запасов (материалов, готовой продукции), является правом организации. Руководствуясь п.п. 4, 6, 7 ПБУ 1/2008, организация самостоятельно, в том числе исходя из условий хозяйствования и величины организации, выбирает допускаемый законодательством способ бухгалтерского учета (либо разрабатывает его), учитывая основные принципы формирования учетной политики. Напомним, это требования полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости, а также рациональности.

В Информационном сообщении N ИС-учет-3 также разъясняется, что решение о применении упрощенных способов ведения бухгалтерского учета принимается организацией самостоятельно; какие-либо обязательные требования по применению таких упрощенных способов Приказом N 64н не вводятся. Малое предприятие имеет возможность самостоятельно избирать, какие упрощенные способы применять для ведения бухгалтерского учета (вне зависимости от применения других упрощенных способов). Выбор отдельных упрощенных способов ведения бухгалтерского учета осуществляется исходя из условий хозяйствования, величины организации и других соответствующих факторов. При этом обращается внимание на необходимость руководствоваться допущениями и требованиями к учетной политике, предусмотренными ПБУ 1/2008, в частности, требованиями полноты и рациональности. Смотрите также п. 1.2 Информации N ПЗ-3/2016, п. 1.2 Информации N ПЗ-3/2015, п.п. 6, 8 Типовых рекомендаций, п. 4 Общих принципов.

Таким образом, в рассматриваемой ситуации микропредприятие может самостоятельно выбрать тот или иной упрощенный способ ведения учета материалов и их списания при формировании себестоимости продукции, исходя из потребностей (условий хозяйствования) организации (например формировать стоимость материалов по цене поставщика). При этом не видим препятствий для ведения отдельных операций (например, по формированию себестоимости и учету готовой продукции или незавершенного производства) в прежнем порядке.

К сведению:

В соответствии с п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, и п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н, готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости. Причем определять нормативную себестоимость можно:

- по затратам, связанным с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другим затратам на производство продукции (полная производственная себестоимость);

- по прямым статьям затрат (сокращенная себестоимость).

Выбор одного из двух способов, а также методика расчета нормативной себестоимости, в случае выбора второго способа, должны быть зафиксированы в приказе об учетной политике.

Подробнее смотрите в Энциклопедии решений. Формирование себестоимости готовой продукции в бухгалтерском учете.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Учет материалов при УСН;

- Энциклопедия решений. Упрощенные способы ведения бухгалтерского учета.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

11 января 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Правильно рассчитать налог на УСН 6 % несложно. Важно вовремя внести авансовые платежи и грамотно сократить сумму к уплате на размер страховых взносов. В этой статье мы покажем, как ИП и ООО сделать верный расчет для уплаты налога.

Авансовые платежи

Упрощенка предполагает одно правило: в течение года предприниматель или организация должны производить своего рода «предоплату налога» — авансовые платежи раз в квартал. Это делается до 25 числа в месяц, следующий за отчетным периодом. В 2020 и 2021 году сроки следующие:

| Отчетный период | 2020 год | 2021 год |

|---|---|---|

| 1 квартал | 27 апреля | 26 апреля |

| полугодие | 27 июля | 26 июля |

| 9 месяцев | 26 октября | 25 октября |

Затем по итогам года рассчитывается и уплачивается остаток налога. Его платят не позднее того срока, который установлен для сдачи налоговой декларации по упрощенке. В 2020 и 2021 году сроки следующие:Смещение дат связано с тем, что крайний срок сдачи выпадает на выходной день. В таком случае уплатить налог можно в ближайший следующий рабочий день.

| Отчетный период | 2020 год | 2021 год |

|---|---|---|

| Для ИП | 30 апреля | 30 апреля |

| Для ООО | 31 марта | 31 марта |

Санкции за неуплату авансов и налога

Если бизнес проигнорирует ежеквартальную «предоплату налога» и уплатит всю сумму по завершении календарного года, то понесет наказание по налоговому кодексу. При отсутствии авансовых платежей налоговая может начислять пени за каждый день просрочки (воспользуйтесь нашим бесплатным калькулятором пеней, чтобы рассчитать их сумму). А при неуплате налога по итогам года контролирующий орган вправе оштрафовать организацию или предпринимателя. Штраф может составить 20 % или даже 40 % от неуплаты. Но если фирма или ИП спохватились и уплатили налог до того, как чиновники обнаружили неуплату, будут начислены только пени.

Расчет налога УСН «доходы»

Исчисление налога делается по формуле:

Сумма налога = Доход × Ставка налога

Внимание! С 2016 года у регионов есть право дифференцировать налоговую ставку по УСН «Доходы» от 1 до 6%. Уточняйте актуальную ставку для вашего вида деятельности в вашем регионе. С 2021 года появится еще один вариант ставки — 8 %. По ней налог платят те, кто не соблюдал лимиты по УСН.

В качестве Доходов мы рассматриваем все наличные и безналичные доходы ИП или организации за интересующий нас налоговый период. Налогом облагаются и доходы от реализации, и внереализационные доходы. Но есть группы доходов, которые освобождены от налогообложения (ст. 346.15 НК РФ).

Сумму налога можно уменьшить: вычесть из нее страховые взносы, которые уплачены в фонды за сотрудников (и за себя — в случае ИП), взносы по договорам добровольного страхования, а также больничные пособия, которые были выплачены сотрудникам за счет работодателя. Важное уточнение: это происходит только в том случае, если взносы уже уплачены в том налоговом периоде, за который мы рассчитываем налог.

- ООО и ИП с сотрудниками могут снизить сумму налога не более чем на 50 %.

- ИП без работников, который платит страховые взносы только за себя, может снизить налог на весь размер страховых взносов без ограничений. Если годовой доход ИП превышает 300 тыс. рублей, и он платит дополнительные взносы в размере 1% с доходов, превышающих 300 тыс. рублей, то предприниматель может уменьшать налог и на эту сумму дополнительных взносов (после их уплаты).

Организации и предприниматели из сферы торговли могут уменьшать налог еще и на сумму торгового сбора, но только ту его часть, которая начислена с доходов от торговли. Если налог с торговой деятельности меньше, чем сумма сбора, разницу нельзя вычесть из налога по другим видам деятельности. При этом ограничение для ООО и ИП с сотрудниками на 50 % не применяется в отношении торгового сбора.

Пример расчета авансового платежа для ООО «Ромашка» за 1 квартал на УСН 6 % с вычетом на торговый сбор

ООО «Ромашка» работает в Москве. Доходы от продажи товаров в розницу с января по конец марта составили 300 000 рублей.

Доходы от продажи товаров организациям по безналу составили 120 000 рублей.

Итого, доходы за 1 квартал составили 420 000 рублей.

Расчет авансового платежа за 1 квартал:

420 000 × 6 % = 25 200 рублей.

Мы можем уменьшить эту сумму на размер уплаченных страховых взносов и торговый сбор.

В ООО «Ромашка» 3 сотрудника, каждый из них получает зарплату в 40 000 рублей.

40 000 × 3 = 120 000 рублей.

Организация перечислила в фонды взносы в размере 30 % от этой суммы:

120 000 × 30 % = 36 000 рублей ежемесячно, т.е. 36 000 × 3 = 108 000 рублей за квартал.

Мы видим, что сумма взносов больше авансового платежа, но «предоплату по налогу» организация может уменьшить лишь на 50 %, то есть, сумма к уплате будет составлять:

25 200 × 50 % = 12 600 рублей.

Дополнительно можно применить вычет на торговый сбор. Платеж за 1 квартал уплачен 27 марта в сумме 30 000 рублей. Сумма торгового сбора больше остатка авансового платежа, поэтому организация сможет не платить авансовый платеж за 1 квартал

Таким образом, ООО «Ромашка» должна уплатить 0 рублей авансового платежа до 25 апреля.

Доходы, которые становятся базой для исчисления налога по УСН 6 %, учитываются нарастающим итогом: они суммируются не внутри каждого квартала, а с начала года. Когда мы рассчитываем сумму дохода за полугодие, 9 месяцев или за календарный год, мы суммируем все доходы за этот период. Затем из рассчитанной величины вычитаем уплаченные с начала года страховые взносы, больничные и торговые сборы, а затем уменьшаем полученную сумму на размер авансовых платежей, которые уплачены в предыдущие периоды.

Пример расчета авансового платежа для ИП Петров А.В. за полугодие на УСН 6 %

Выручка Петрова с января по конец июня составила 500 000 рублей (из них 300 000 рублей за 1 квартал). У ИП Петрова нет сотрудников, он платит страховые взносы за себя, и в первом квартале он уплатил 10 000 рублей, а во втором квартале 11 000 рублей. ИП может снизить сумму налога на всю сумму страховых взносов, без ограничений.

Авансовый платеж в 1 квартале составил:

300 000 × 6 % – 10 000 (взносы) = 8 000 рублей.

Расчет авансового платежа за 1 полугодие:

500 000 × 6 % = 30 000 рублей.

Мы можем уменьшить эту сумму на размер уплаченных страховых взносов и авансовые платеж за 1 квартал.

Тогда авансовый платеж за 1 полугодие составит:

30 000 – 8 000 – 10 000 – 11 000 = 1 000 рублей.

Таким образом, ИП Петров должен уплатить 1 000 рублей авансового платежа до 25 июля.

По итогам прошедшего года тоже нужно заплатить налоги. Для этого необходимо всю выручку, полученную за 12 месяцев, умножить на ставку налоги и из полученной суммы вычесть все уплаченные в отчетном году страховые взносы и авансовые платежи.

Пример расчета налога по УСН 6 % за год для ООО «Поддержка»

За 2020 год ООО «Поддержка» заработало 18 млн рублей.

- 1 квартал — 5 млн;

- 2 квартал — 4 млн;

- 3 квартал — 3 млн;

- 4 квартал — 6 млн.

В организации работает 12 сотрудников с постоянной зарплатой. Сумма взносов за них в каждом квартале одинакова и составляет 216 000 рублей. Рассчитаем авансовые платежи за каждый квартал с учетом страховых взносов.

- Авансовый платеж за 1 квартал = 5 млн × 6 % = 300 000 рублей. За вычетом страховых взносов платеж составит = 300 000 × 50 % = 150 000 рублей.

- Авансовый платеж за 2 квартал = 4 млн × 6 % = 240 000 рублей. За вычетом страховых взносов и авансового платежа за 1 квартал платеж составит = 240 000 × 50 % = 120 000 рублей.

- Авансовый платеж за 3 квартал = 3 млн × 6 % = 180 000 рублей. За вычетом страховых взносов платеж составит = 180 000 × 50 % = 90 000 рублей.

Итоговый платеж за год составит:

- Рассчитаем сумму налога к уплате: 18 000 000 рублей × 6 % = 1 080 тыс. рублей;

- За вычетом страховых взносов: 1 080 × 50 % = 540 тыс. рублей;

- За вычетом авансовых платежей: 540 – 150 – 120 – 90 = 180 тыс. рублей осталось заплатить ООО «Поддержка» по итогам года.

Расчет УСН при превышении лимитов с 2021 года

С 2021 года от величины доходов и количества сотрудников будет зависеть налоговая ставка, которую должен применять упрощенец. Если доходы не превышают стандартные 150 млн рублей, а средняя численность сотрудников не превышает 100 человек, платите налог по действующей в регионе ставке — от 1 до 6 %. При превышении указанных величин ставка налога по УСН «доходы» увеличивается до 8 %, независимо от наличия пониженной региональной ставки.

Повышенная ставка 8 % может применяться до тех пор, как организация утратит право на применение УСН. В 2021 году это происходит при нарушении следующих условий:

- Доходы не превышают 200 млн рублей с начала года;

- Средняя численность сотрудников за отчетный и налоговый периоды не превышает 130 человек.

Повышенные ставки надо применять с начала квартала, в котором доходы превысили 150 млн рублей или численность сотрудников — 100 человек. Авансовые платежи за прошлые отчетные периоды не нужно пересчитывать. Формула следующая:

Авансовый платеж за период с превышением = Доходы за предыдущий отчетный период × 6 % + (Доходы за период с превышением — Доходы за предыдущий отчетный период × 8 %) – налоговый вычет.

Пример расчета авансового платежа по ставке 8 %

Доходы ООО «Источник» в 2021 году превысили 150 млн рублей. По итогам полугодия выручка составила 90 млн рублей, а по итогам 9 месяцев 155 млн рублей. Авансовый платеж за 9 месяцев нужно рассчитать по повышенной налоговой ставке 8 %.

Авансовый платеж за 9 месяцев: (90 млн рублей × 6 %) + (155 млн рублей — 90 млн рублей) × 8 % = 10 600 000 рублей.

Начисленный авансовый платеж можно уменьшить на налоговый вычет по страхвзносам, уплаченным за 9 месяцев, в сумме 260 000 рублей. А также на авансовые платежи, уплаченные за 1 квартал и полугодие, в сумме 5 400 000 рублей.

Авансовый платеж по итогам 9 месяцев 2021 года: 10 600 000 рублей — 5 400 000 рублей — 260 000 рублей = 4 940 000 рублей.

Таким образом, ООО «Источник» должно доплатить 4 940 000 рублей до 25 октября 2021 года.

Для расчета налога по итогам года порядок практически аналогичный. Налоговую базу поделите между периодами, в которых вы применяли стандартные и повышенные ставки. Чтобы получить налог к доплате по итогам года, уменьшите его на авансовые платежи и налоговый вычет.

Пример расчета налога за год по ставке 8 %

ООО «Глубина» по итогам года заработало 190 млн рублей.Доходы за первое полугодие составили 120 млн рублей, за 9 месяцев — 165 млн рублей.

Налог по итогам 2021 года: (120 млн рублей × 6 %) + ((190 млн рублей — 120 млн рублей) × 8 %) = 12 800 000 рублей.

Начисленный налог можно уменьшить на авансовые платежи, уплаченные в течение года.

Сумма налога к доплате за 2021 год: 12 800 000 — 10 800 000 = 2 000 000 рублей. Дополнительно эту сумму можно уменьшить на вычеты.

Калькулятор УСН

Воспользуйтесь нашим бесплатным калькулятором налога УСН и рассчитайте сумму платежа. Он подходит для ИП с работниками, ИП без работников и ООО. Калькулятор учитывает страховые взносы и торговый сбор, если вы его платите.

Аккуратный учет доходов позволит организации или ИП на УСН 6 % правильно рассчитать суммы авансовых платежей по налогу и сумму налога за календарный год. Если вы не хотите рассчитывать сами, работайте в веб-сервисе Контур.Бухгалтерия: система сама рассчитает суммы, подготовит платежки и напомнит о сроках уплаты.

эксперт Контур.Школы по бухгалтерскому и налоговому учету

Что должно быть в учетной политике, какую структуру использовать и где брать информацию. Скачайте образец учетной политики в статье

Учетная политика (УП) — основополагающий документ организации. УП облегчает работу рядового и главного бухгалтера. Формирование УП подчиняется требованиям действующего законодательства, в частности Закону № 402-ФЗ и ПБУ 1/2008 «Учетная политика организации».

Основное назначение учетной политики — выбрать и описать нормы учета шире, чем в законодательных актах, с целью полностью раскрыть в учете финансово-хозяйственной деятельности.

Если в каком-то законодательном акте явно не прописаны те или иные параметры учета, формирования стоимости и т.д., то чем шире этот момент будет описан в УП, тем меньше вопросов задаст налоговая при проверке. Ведь о тдельные хозяйственные операции можно учитывать по-разному. Чтобы предотвратить претензии со стороны налоговой, в учетной политике нужно полностью раскрыть нормы, которые выбрала организация.

Бухгалтерская учетная политика при УСН

Структура учетной политики

Порядок формирования бухгалтерской учетной политики на «упрощенке» не отличается от порядка, который применяют организации на общем режиме налогообложения. Вы спросите, почему? Потому, что от обязанности вести бухгалтерский учет никакая организация действующим законодательством не освобождена. Да, у организации, применяющей УСН, бухгалтерский учет не такой объемный. Ведь применять УСН могут организации при определенных условиях.

При УСН учетная политика может быть не на 48 листов, а на 7 и даже меньше.

В учетной политике нужно описать:

- формы первичных документов: применяет ли организация унифицированные формы или разрабатывает формы самостоятельно;

- уровень существенности: как определяется;

- стоимостной критерий отнесения объектов к основным средствам: они хоть и описаны в ПБУ и в НК РФ, но вдруг вы установите свои критерии. Имеете полное право в рамках действующего законодательства;

- способ начисления амортизации: нужно выбрать наиболее подходящий именно для вашей организации, и лучше выбрать способ, который бы не порождал разниц между БУ и НУ;

- метод оценки списания запасов и др.

Учетная политика может состоять из двух частей: описательной части и основной.

1. Описательная часть (можете ее назвать организационная часть или введение)

Следует раскрыть все определения, которые используются в учетной политике, например:

- «Учетную политику организации формирует главный бухгалтер или иное лицо (указать это иное лицо), на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждает руководитель организации».

Эта информация, как правило, указывается в самом начале УП. Далее можно указать, какие приложения есть к УП, например:

- «К учетной политике предусмотрены следующие приложения: приложение 1 «Рабочий план счетов», Приложение 2 «Формы первичных документов» (если у вас будут разработанные самостоятельно формы первичных документов), приложение 3 «График документооборота».

Это может быть и перечень должностных лиц, имеющих доступ к данным бухгалтерского учета, нормы выдачи спецодежды, перечень лиц, имеющих право получать денежные средства под отчет, и т.д.

Количество приложений к учетной политике — величина, которую каждая фирма устанавливает самостоятельно. Число приложений не является величиной постоянной — их можно дополнять или сокращать, когда понадобится.

Необходимо указать, с использованием какой бухгалтерской программы ведется учет. Микропредприятия и некоммерческие организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут предусмотреть в УП ведение бухгалтерского учета по простой системе, без применения двойной записи.

2. Содержание учетной политики:

- Общие положения.

- Основные средства: порядок признания в бухгалтерском учете, порядок формирования первоначальной стоимости, порядок начисления амортизации и списания объекта с учета.

- Запасы: порядок оценки, признания, единицы учета и т.д.

- Резерв по сомнительным долгам.

- Займы и кредиты. Расходы по займам и кредитам.

- Доходы и расходы.

- Обязательства и активы, стоимость которых выражена в иностранной валюте и подлежит оплате в рублях.

- Последствия изменения учетной политики.

- Исправление ошибок.

- Бухгалтерская отчетность.

Рекомендация: пропишите также порядок проведения инвентаризации активов и обязательств и порядок отражения результатов такой инвентаризации.

Количество разделов и их наполнение определяет лицо, ответственное за формирование УП в целом по предприятию. Количество разделов зависит от видов деятельности и от операций, которые планирует осуществлять организация.

Эту структуру можно менять, уменьшать, наполнять в зависимости от нужд и специфики деятельности. Вы можете спросить, откуда брать информацию для написания учетной политики. Берем информацию из ПБУ, МСФО, Закона о бухучете. А если там нет нужной информации или есть разночтения, тогда описываем необходимые нам правила в УП так, чтобы не возникло вопросов при прочтении ни у ваших приемников, ни у проверяющих.

Что касается учетной политики по налоговому учету, то тут все проще — берем за основу НК РФ. Об этом читайте во второй части статьи.

- Скачайте образец учетной политики для целей бухучета при УСН в конце статьи.

В конце статьи есть шпаргалка

Приложения к учетной политике

Рабочий план счетов

При проработке плана счетов нужно помнить о требованиях, установленных ПБУ и другими нормативными актами. План счетов и инструкция по его применению, утвержденные Приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

Составление рабочего плана счетов подчиняется нескольким правилам:

- Неиспользуемые счета можно не включать в рабочий план счетов.

- Имеет значение и количество счетов. Если их будет слишком много, есть вероятность того, что при отражении хозяйственной операции можно неправильно выбрать счет. Если их будет мало, то не будет достигнута необходимая детализация отчетности. Важно найти золотую середину.

- Если бухгалтерии нужно составлять какие-либо внутренние отчеты, например для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов.

График документооборота. Правила

- Цикл существования документа (оформление или получение, обработка, хранение, уничтожение) — в графике должны найти отражение все этапы «жизни» документа.

- Форма графика документооборота — традиционно составляется в виде таблицы, что позволяет в краткой форме наглядно отразить большой объем информации.

- Виды документов, участвующих в документообороте, — здесь требуется комплексный подход, поскольку своевременность отражения информации в учете зависит не только от бухгалтерской и налоговой первички, но и от своевременного получения бухгалтерией иных сопутствующих документов. Например, для своевременного признания доходов и расходов при списании долгов требуются выписки из ЕГРЮЛ, судебные решения и др.

- Лица, ответственные за каждый этап жизненного цикла документа и сроки, в течение которых документ может задержаться на обработке у ответственного лица на каждом из этих этапов.

- Скачайте образец графика документооборота в конце статьи.

В конце статьи есть шпаргалка

Формы первичных учетных документов

Чтобы отразить в бухучете какой-либо факт хозяйственной деятельности, нужен первичный документ, составленный по утвержденной компанией форме. Компания может разработать всю первичку самостоятельно (кроме кассовых документов — их унифицированные формы обязательны при оформлении кассовых операций):

- в этом случае она вправе предусмотреть в ней любые необходимые компании реквизиты, включая все обязательные — они перечислены в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Если компания решит применять в своей работе и унифицированные, и самостоятельно разработанные формы первички, ей необходимо:

- проверить унифицированную первичку на наличие в ней всех обязательных реквизитов (если нет — добавить их в форму);

- в учетную политику включить пункт, посвященный применяемой первичке;

- все применяемые формы утвердить в качестве приложения к учетной политике.

Формулировка пункта учетной политики, посвященного применяемым первичным учетным документам, может быть, например, такой:

- «Компания применяет унифицированные формы учетных документов (утвержденные Госкомстатом), а также самостоятельно разработанные нетиповые первичные документы (приложение № ____)».

Как составить налоговую учетную политику при УСН

Примерная структура УП для целей налогового учета

Для «упрощенцев» не может существовать стандартной учетной политики в связи с тем, что принципы налогового учета сильно зависят от выбранного объекта налогообложения.

Для налоговой базы «доходы» учет гораздо проще, чем для базы «доходы минус расходы». Но даже при доходах необходимо описать методы учета амортизируемого имущества, т. к. остаточная стоимость влияет на право применять «упрощенку».

В учетной политике для целей налогообложения «упрощенцы» должны прописать в первую очередь выбранный объект налогообложения: «доходы», «доходы минус расходы». От этого будет зависеть и само содержание данного локального нормативного акта.

- Право выбора отсутствует у простого товарищества или в случае доверительного управления имуществом: в этих ситуациях можно использовать только второй способ — «доходы минус расходы».

- Выбранный объект налогообложения указывается в уведомлении, подаваемом в налоговый орган. В налоговой учетной политике можно написать, что применяется упрощенная система налогообложения, с указанием объекта налогообложения, обозначенном в уведомлении, направленном в ИФНС (п. 1 ст. 346.13, п. 2 ст. 346.14 НК РФ).

Доходами для УСН признаются те же доходы, что и при обычном налоговом режиме, а именно доходы от реализации товаров, имущественных прав, а также внереализационные доходы:

- например, курсовые разницы, возникающие при покупке или продаже валюты, признание должником или судом долга, другие доходы, перечисленные в ст. 250 НК РФ.

- Важно: доходы при УСН признаются по мере их получения (п. 1 ст. 346.17 НК РФ).

Учтите, что не являются доходами для УСН (п. 1.1 ст. 346.15, п. 8 ст. 346.18 НК РФ):

- доходы, указанные в ст. 251 НК РФ;

- доходы организаций, по которым они обязаны уплатить налог на прибыль по ставкам, прописанным в пп. 1.6, 3 и 4 ст. 284 НК РФ;

- доходы предпринимателей, облагаемые НДФЛ по ставкам, прописанным в пп. 2, 4 и 5 ст. 224 НК РФ;

- доходы, полученные по видам деятельности, в отношении которых применяется ЕНВД или патентная система налогообложения.

Если выбрана учетная политика УСН «доходы минус расходы», то в УП для целей налогового учета можно написать:

- «Доходы уменьшаются на перечисленные в ст. 346.16 НК РФ экономически обоснованные расходы, связанные с коммерческой деятельностью или соцвыплатами. Для признания в расходах все издержки должны быть оплачены (п. 2 ст. 346.17 НК РФ)».

Примерная структура налоговой учетной политики для «упрощенца» с объектом «доходы минус расходы» может выглядеть так:

- Шапка, содержащая наименование налогоплательщика и реквизиты документа, которым утверждена учетная политика для целей налогообложения.

- Название документа «Учетная политика для целей налогообложения».

- Общая часть.

- Основные принципы и методы учета.

- Порядок принятия доходов и расходов.

- Случаи, в которых организация выполняет функции налогового агента.

- Иные положения.

Скачайте образце учетной политики при УСН.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Образец графика документооборота 670.1 КБ

Образец_Учетная политика для целей бухгалтерского учета при УСН 779.1 КБ

Образец_Учетная политика для целей налогового учета при УСН 662.2 КБ

«Клерк» Рубрика Учет в торговле

Порядок признания расходов

Согласно подпункту 23 пункта 1 статьи 346.16 Налогового кодекса РФ, при «упрощенке» в составе налоговых расходов можно учесть стоимость товаров, приобретенных для дальнейшей реализации (без учета «входного» НДС).

Причем расходы можно признать только после их фактической оплаты (п. 2 ст. 346.17 Налогового кодекса РФ). Кроме того, для учета расходов по приобретению товаров предусмотрен особый порядок: их стоимость учитывается для целей налогообложения по мере реализации.

ЧТО СЧИТАТЬ МОМЕНТОМ РЕАЛИЗАЦИИ? Как сказано в пункте 1 статьи 39 Налогового кодекса РФ, реализацией товаров признается передача права собственности на них одним лицом другому. То есть для целей налогового учета необходимо, чтобы произошел переход права собственности. По общему правилу право собственности от продавца к покупателю переходит в момент отгрузки товаров, если иное не закреплено в договоре между ними (ст. 223, 224 Гражданского кодекса РФ).

В пункте 2 этой же статьи главного налогового документа говорится, что момент фактической реализации товаров определяется в соответствии с частью второй Налогового кодекса РФ.

Положения данного пункта применительно к фирмам на «упрощенке» специалисты Минфина России трактуют следующим образом.

Датой получения доходов (в том числе от реализации товаров), согласно пункту 1 статьи 346.17 Налогового кодекса РФ, признается день:

- поступления денежных средств на расчетный счет или в кассу;

- получения иного имущества (работ, услуг) или имущественных прав;

- погашения задолженности (оплаты) иным способом.

Иначе говоря, моментом реализации товаров для таких фирм следует считать день поступления денежных средств, иного имущества или имущественных прав за реализованные товары.

Исходя из этого, по мнению специалистов главного финансового ведомства, стоимость товаров нельзя учесть в расходах до тех пор, пока покупатель не оплатит покупку (письма от 16 сентября 2009 г. № 03-11-06/2/188, от 11 июня 2009 г. № 03-11-09/205).

Это утверждение не бесспорно. Дело в том, что в пункте 1 статьи 346.17 Налогового кодекса РФ, на который ссылается Минфин России, говорится о порядке определения даты получения доходов. А эта дата может быть не связана с переходом права собственности. Например, в случае получения организацией аванса.

Однако позицию, отличную от позиции Минфина России, скорее всего придется отстаивать в суде.

КАК ПОСТУПИТЬ НА ПРАКТИКЕ? На этот вопрос каждый бухгалтер отвечает сам. Однако если он будет действовать согласно разъяснениям финансового ведомства и не готов к спорам с проверяющими, то для того, чтобы учесть в расходах стоимость приобретенных для дальнейшей реализации товаров, необходимо выполнение следующих условий:

- товар получен от поставщика;

- полученный товар оплачен;

- товар реализован покупателю;

- проданный товар оплачен покупателем.

Методы определения стоимости товаровПри списании товаров в налоговом учете фирма вправе использовать один из следующих методов оценки покупных товаров:- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

Основание - подпункт 2 пункта 2 статьи 346.17 Налогового кодекса РФ.

Не забудьте, что выбранный способ нужно закрепить в учетной политике*. Рассмотрим суть каждого метода подробнее.

* Составить учетную политику грамотно поможет сервис "Учетная политика в торговле 2010" на сайте www.otraslychet.ru ОЦЕНКА МЕТОДОМ ФИФОДанный способ оценки предполагает, что товары будут реализованы в последовательности их приобретения. То есть товары, первыми поступающие в продажу, должны быть оценены по стоимости первых по времени приобретений с учетом стоимости товаров, числящихся на начало месяца.

Метод ФИФО целесообразно применять, если торговая организация в течение месяца покупает несколько партий однородных товаров. При этом, чтобы не запутаться, оплачивать товары лучше в той последовательности, в которой они поступили на склад.

ПРИМЕР 1

ООО «Космос» занимается продажей обоев. Фирма применяет упрощенную систему налогообложения с объектом «доходы минус расходы». Учетной политикой организации предусмотрено, что учет товаров ведется по покупным ценам, при списании товаров применяется метод ФИФО. Допустим, что все приобретенные и проданные товары оплачены.

На 1 ноября 2009 года на складе фирмы числилось 15 рулонов обоев по цене 550 руб. за рулон.

За отчетный период организация приобрела:

- 10 ноября - 30 рулонов по цене 600 руб. за рулон;

- 17 ноября - 25 рулонов по цене 450 руб. за рулон.

За месяц фирма продала 50 рулонов обоев.

При использовании метода ФИФО сначала полностью списывается остаток товара на начало месяца (15 рулонов), затем списывается первая поступившая партия (30 рулонов) и оставшееся количество (5 рулонов) списывается из третьей партии поступившего товара.

Таким образом, стоимость реализованных товаров составит:

15 рулонов х 550 руб/рулон + 30 рулонов х 600 руб/рулон + 5 рулонов х 450 руб/рулон = 28 500 руб.

Данную сумму организация вправе учесть в расходах.

Остаток обоев в количественном выражении составит 20 рулонов (15 + 55 - 50) общей стоимостью 9000 руб. (20 рулонов х 450 руб/рулон).

ОЦЕНКА МЕТОДОМ ЛИФОПри использовании данного метода товары, первыми поступающие в продажу, должны быть оценены по себестоимости последних приобретенных.

ПРИМЕР 2

Воспользуемся данными примера 1 при условии, что, согласно учетной политике, организация применяет метод списания стоимости ЛИФО. А в рассматриваемом периоде последняя партия товаров не оплачена поставщику.

При использовании метода ЛИФО первыми списываются товары, приобретенные в последнюю очередь. Так как последняя партия обоев (25 рулонов по цене 450 руб. за рулон) не оплачена поставщику, учесть их стоимость в расходах нельзя.

Себестоимость проданного товара будет равна:

25 рулонов х 450 руб/рулон + 25 рулонов х 600 руб/рулон = 26 250 руб.

А в расходах фирма сможет учесть только 15 000 руб. (25 рулонов х 600 руб/рулон).

ОЦЕНКА ПО СРЕДНЕЙ СТОИМОСТИ ТОВАРОВ В этом случае оценка товаров производится по каждой группе путем деления общей себестоимости группы на их количество. Количество складывается из остатка на начало месяца и поступивших запасов в течение данного месяца. Такой способ списания себестоимости на практике применяется наиболее часто и удобен при большом объеме товаров.

ПРИМЕР 3

ООО «Орбита» занимается продажей ноутбуков. Фирма применяет упрощенную систему налогообложения с объектом «доходы минус расходы».

Учетной политикой предусмотрено, что учет товаров ведется по покупным ценам, при списании товаров себестоимость рассчитывается по средней стоимости товара.

На 1 ноября 2009 года на складе фирмы числится 30 ноутбуков, цена за единицу - 25 000 руб.

Организация приобрела 10 ноября еще 40 ноутбуков. Цена за единицу - 21 000 руб., общая стоимость покупки - 840 000 руб.

А 17 ноября фирма купила дополнительно 25 ноутбуков, цена за единицу - 18 000 руб.

Все приобретенные товары организацией оплачены.

В ноябре ООО «Орбита» продало ООО «Звезда» 30 ноутбуков.

Однако покупатель оплатил товар только на 70 процентов.

Себестоимость одного ноутбука, рассчитанная по средней стоимости товара, будет равна:

(30 шт. х 25 000 руб/шт. + 40 шт. х 21 000 руб/шт. + 25 шт. х 18 000 руб/шт.) : (30 шт. + 40 шт. + 25 шт.) = 21473,68 руб/шт.

А себестоимость реализованного товара составит:

21 473,68 руб/шт. х 30 шт. = 644 210,04 руб.

Но так как покупатель оплатил товар не полностью, в расходах учтено только 450 947,28 руб.

(644 210,04 руб. х 70%).

ОЦЕНКА ПО СТОИМОСТИ ЕДИНИЦЫ ТОВАРА В расходы включается стоимость именно той единицы товара, которая была реализована. Этот метод целесообразно использовать при продаже штучных или не имеющих большого тиража товаров - в этом случае организации легче организовать учет по каждой единице товара.

А как быть с налогом на добавленную стоимость?НДС, который организация на «упрощенке» уплатила поставщику, она может учесть в расходах (подп. 8 и 23 п. 1 ст. 346.16 Налогового кодекса РФ). В книге учета доходов и расходов налог будет отражаться по отдельной строке.

Однако включить НДС в расходы можно только в том периоде, когда товары будут реализованы. И учесть налог можно лишь в той части, которая относится к проданным товарам. Такова позиция Минфина России (письма от 2 декабря 2009 г. № 03-11-06/ 2/256, от 7 июля 2006 г. № 03-11-04/2/140, от 28 апреля 2006 г. № 03-11-04/2/94).

Но и с этим мнением можно поспорить. Ведь Налоговый кодекс РФ не устанавливает специальных правил для признания сумм НДС в расходах. А по общему правилу расходы учитываются сразу после их фактической оплаты.

КАКИЕ РАСХОДЫ МОЖНО СПИСАТЬ, НЕ ДОЖИДАЯСЬ РЕАЛИЗАЦИИ ТОВАРОВ

К ним относятся расходы, непосредственно связанные с приобретением и реализацией товаров. Например, затраты на доставку, хранение, обслуживание, оценку, упаковку и т. д. Такие расходы можно учесть при расчете единого «упрощенного» налога сразу после их фактической оплаты. Это единственное условие для их признания (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 Налогового кодекса РФ).

Статья напечатана в журнале "Учет в торговле" №2, февраль 2010 г.

В этой статье я подготовила обзор нового Стандарта и изменений в бухгалтерском учете, которые коснутся МАЛОГО БИЗНЕСА.

Статья представляет из себя конспект со ссылками на законы и моими комментариями, но рекомендую начать с видео ФСБУ 5/2019 "ЗАПАСЫ": БОЛЬШОЙ РАЗБОР для малого бизнеса. Всё об учете запасов с 2021 года.

С любовью,

Елена Позднякова

В новом Стандарте бухгалтерского учета ФСБУ 5/2019 установлено, что его могут не применять МИКРОПРЕДПРИЯТИЯ.

Кроме того, ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут не применять отдельные (наиболее сложные) положения данного Стандарта.

В этом разделе разберем, какие предприятия относятся к микропредприятиям (и стоит ли им отказываться от применения Стандарта).

Также разберем, что означает формулировка "организации с упрощенным учетом", кто к ним относится и что такое упрощенный учет.

Критерии микропредприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 15 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 120 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

Микропредприятия вправе не применять данный стандарт, но не спешите отказываться!

Итак, статус МИКРОПРЕДПРИЯТИЯ дает право не применять ФСБУ 5/2019.

Что это значит?

Еще раз внимательно прочитаем цитату из стандарта, то что выделено жирным (если отказаться от применения Стандарта): затраты, которые в соответствии с настоящим Стандартом должны были бы включаться в стоимость запасов, признаются расходом периода, в котором были понесены.

Теперь переходим к малым предприятиям.

Мы рассмотрим критерии малого предприятия, и почему малые предприятия - это организации с упрощенным учетом.

Критерии малого предприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 100 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 800 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

В качестве мини-отступления: что означает упрощенный бухгалтерский учет?

Подробно об этом написано в следующих нормативных документах:

1) Информационное сообщение Минфина России от 24.06.2016 N ИС-учет-5 "Об упрощении ведения бухгалтерского учета субъектами малого предпринимательства и рядом иных организаций"

2) Информация Минфина России от 29.06.2016 N ПЗ-3/2016

"Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности".

Можете почитать сами.

Кратко:

- можно без ПБУ 18/02

- можно без ПБУ 2/2008

- можно без резерва на оплату отпусков

- можно без ежемесячной амортизации

- можно исправлять любые ошибки, как несущественные

- можно составлять упрощенную бухгалтерскую отчетность

- можно не применять многие положения ФСБУ 5/2019 о чем далее и пойдет речь.

Хочу заметить, что ранее, до введения стандарта ФСБУ 5/2019, все малые предприятия имели возможность не признавать в учете материально-производственные запасы, и сразу списывать их на затраты (при условии, что что характер деятельности такой организации не предполагает наличие существенных остатков материально-производственных запасов).

Такая норма следовала из ПБУ 5/01 "Учет материально-производственных запасов", пункты 13.1, 13.2, 13.3.

Теперь такое право осталось только у микропредприятий, а малые предприятия должны применять стандарт и принимать к учету запасы.

При этом для малых предприятий есть целый набор положений Стандарта, которые они имеют право не применять. В формулировке Стандарта малые предприятия называются ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ.

Пять новых положений, которые ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут НЕ ПРИМЕНЯТЬ мы рассмотрим в разделе №3 данной статьи.

А пока переходим у основным положениям ФСБУ 5/2019.

готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи

Пример:

- товары, переданные на комиссию;

- отгруженные товары, если выручку от реализации нельзя признать из-за того, что не произошел переход права собственности.

ИЗМЕНЕНИЯ:

Определение дополнено последним пунктом про "затраты, понесенные на выполнение работ, оказание услуг", в остальном не изменилось.

По старым правилам допускались 3 способа оценки незавершенного производства:

- по фактической или нормативной (плановой) производственной себестоимости - (прим.: СПОСОБ СОХРАНЕН) ;

- по прямым статьям затрат - (прим.: СПОСОБ СОХРАНЕН);

- по стоимости сырья, материалов и полуфабрикатов - ОТМЕНЕН.

объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Например:

- произведения науки, литературы и искусства;

- компьютерные программы;

- базы данных.

А теперь давайте рассмотрим вид запасов активов, который больше не относится к запасам.

Это МАЛОЦЕННЫЕ ОСНОВНЫЕ СРЕДСТВА.

Речь идет про активы со сроком службы свыше 12 месяцев, но стоимостью меньше лимита для признания основного средства в бухгалтерском учете.

Такие активы с 01.01.2021 больше нельзя учесть в составе запасов по ФСБУ 5/2019, потому что они не соответствуют определению запасов (так как в определении четко сказано, что запасами считаются активы, используемые в течение периода не более 12 месяцев).

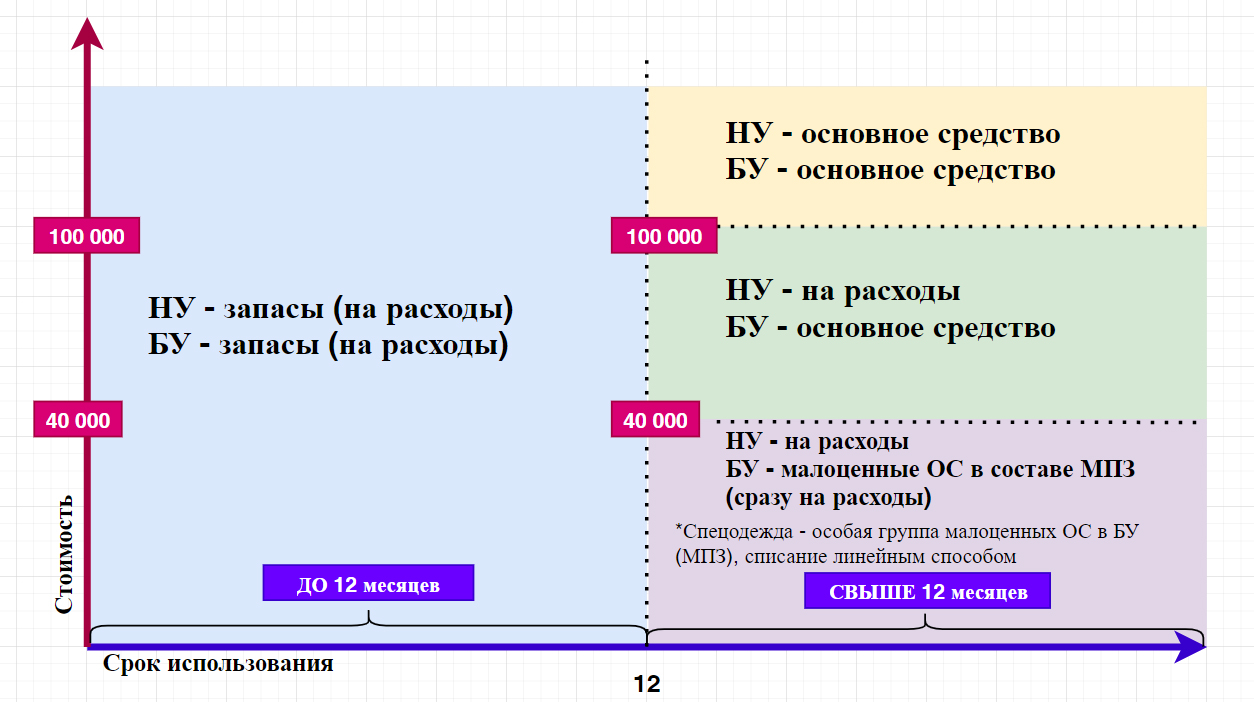

Давайте рассмотрим на схеме, как было ранее (до конца 2020 года).

Речь идет про классификацию имущества, которое используется в производственной и хозяйственной деятельности предприятия (станок, прибор, инвентарь, спецодежда и т.п). Если выразить всё это одним понятием, то можно назвать это - средства труда.

Давайте рассмотрим критерии, на основании которых мы определяли до 2020 года, относить ли имущество к основным средствам или относить к материалам (=запасам).

Пояснение к таблице.

Все активы, со сроком службы до 12 месяцев, учитывались в составе запасов и для целей налогового, и для целей бухгалтерского учета и списывались на расходы при передаче в эксплуатацию.

Все активы, со сроком службы более 12 месяцев и стоимостью свыше 100 000, учитывались в составе основных средств и для целей налогового, и для целей бухгалтерского учета и включались в расходы постепенно, путем амортизации.

Все активы, со сроком службы более 12 месяцев и стоимостью от 40 000 до 100 000 (вместо 40 000 организация могла установить меньший лимит), для целей налогового учета - списывались на расходы при передаче в эксплуатацию, а для целей бухгалтерского учета учитывались в составе основных средств.

Малоценные основные средства (по цене меньше лимита, установленного в бухучете) учитывались в составе МПЗ на основании ПБУ 6/01 "Учет основных средств", пункт 5, абзац 4.

Там говорилось, что активы, предназначенные для производства (или управленческих нужд), со сроком службы свыше 12 месяцев . и стоимостью ниже лимита для принятия в качестве основных средств (допустимый максимальный размер лимита составлял 40 000) - могут отражаться в составе материально-производственных запасов.

Стоимость таких МПЗ учитывалась в расходах в общем порядке: по мере передачи в эксплуатацию (Методические указания 119н, пункты 93-95).

Кроме того, отдельно выделялся особый вид малоценных ОС - СПЕЦОДЕЖДА (и специальный инструмент).

Порядок учета МПЗ этой категории был установлен Методическими указаниями 135н.

В соответствии с пунктом 26 Методических указаний 135н стоимость спецодежды со сроком службы свыше 12 месяцев погашалась линейным способом исходя из сроков полезного использования этой спецодежды.

Читайте также: