Списание материалов в производство при усн доходы минус расходы в 1с 8

Опубликовано: 26.04.2024

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Учет в 1С при УСН » Порядок признания расходов при УСН в 1С 8.3 (доходы минус расходы)

Часто возникает много вопросов и недопонимание как в 1С 8.3 правильно ставить флажки в параметрах порядка признания расходов при УСН с объектом налогообложения «доходы минус расходы». В статье будет дана инструкция каким образом задается порядок признания расходов в параметрах Учетной политики при УСН в 1С 8.3 Бухгалтерия 3.0.

В меню Главное выбираем Учетная политика – закладка УСН – кнопка «Порядок признания расходов». В 1С 8.3 данная кнопка активна, если объекте налогообложения – доходы минус расходы. Если при УСН объект налогообложения – доходы, тогда порядок признания расходов не обязательно устанавливать:

В 1С 8.3 в форме «Порядка признания расходов» присутствуют пять пунктов, которые вызывают многочисленные вопросы. Разберем подробно, как правильно в соответствии с законодательством ставить флажки в данной форме:

Порядок признания материальных расходов при УСН в 1С 8.3

Материальные расходы – это расходы, которые осуществляются при приобретении материалов.

Материальные расходы принимаются для целей налогообложения и отражаются в КУДиР в момент, когда последним произошло одно из событий:

- Материалы приняты к учету;

- Оплата за материалы произведена (п. 2 ст. 346.17 НК РФ)

Если два условия выполнены, то в 1С 8.3 в книгу учета доходов и расходов (КУДиР) материальные расходы попадают по последней из дат данного события.

С 1 января 2009 года затраты в виде расходов на сырье и материалы учитываются сразу после получения и оплаты, до момента их отпуска в производство. Поэтому, достаточно выполнение первых двух условий. Они проставлены разработчиками 1С 8.3 и не подлежат изменению. А отпуск материалов в производство – это было до 2009 года. Теперь не нужно дожидаться этого момента:

Порядок признания расходов на приобретение товаров при УСН в 1С 8.3

Включение стоимости товаров в расходы производится при выполнении следующих событий:

- Товары необходимо принять к учету. В 1С 8.3 товары приходуются документом «Акт.Накладные»;

- Произведена оплата за товары поставщику (п. 2 ст.346.17 НК РФ). В 1С 8.3 это документ «Списание с расчетного счета»;

- Товары должны быть реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ, Письмо ФНС России от 18.03.2014 № ГД-4-3/4801).

При этом не нужно дожидаться того момента, когда наш покупатель оплатит за товар деньги. Поэтому нижнюю галочку «Получение дохода (оплаты от покупателя)» устанавливать не нужно, так как не соответствует на сегодняшний день законодательству:

Первые два пункта «Поступление товаров» и «Оплата товаров поставщику» в 1С 8.3 автоматически проставляются флажками, а в третьем пункте «Реализация товаров» флажок нужно установить самостоятельно, так как это условие соответствует НК РФ.

Порядок признания расходов входного НДС при УСН в 1С 8.3

Чтобы отразить входной НДС в КУДиР и включить его в состав расходов должны быть выполнены следующие условия:

- Расход по полученным товарам, работам, услугам должен быть осуществлен для целей налогового учета. То есть в КУДиР должны попасть суммы, связанные с приобретением товаров, материалов, работ или услуг сторонних организаций;

- Оплатить денежные средства поставщику, в том числе входной НДС, который он предъявляет в размере 100%.

По последнему условию в настройке учетной политики «Принятые расходы по приобретенным товарам, работам, услугам» следует установить флажок. Если его не поставить, то «входной» НДС будет включаться в КУДиР по факту уплаты и отражения его в информационной базе 1С 8.3. Необходимо дождаться, чтобы НДС в КУДиР пошел одновременно второй строкой с расходами, к которым он относится:

Порядок признания дополнительных расходов, связанных с себестоимостью при УСН в 1С 8.3

Дополнительные расходы – это транспортно-заготовительные расходы при приобретении товаров. Это расходы, которые согласно учетной политике в БУ могут учитываться:

- либо в себестоимости товаров, то есть в дебете 41 счета,

- либо в составе издержек обращения – дебет счета 44. Дальше издержки обращения списываются либо по формуле среднего процента либо единовременно.

Более детально учет издержек обращения в виде транспортных расходов изучен на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0 в модуле Учет затрат.

В 1С 8.3 Бухгалтерия 3.0 предусмотрено два варианта признания дополнительных расходов, связанных с себестоимостью:

Первый вариант признания дополнительных расходов, связанных с себестоимостью при УСН в 1С 8.3

В налоговом учете организация при УСН должна учитывать транспортные (дополнительные) расходы в соответствии с НК РФ, который определяет для налогоплательщиков при УСН следующие виды расходов: Расходы на приобретение товаров, материалов, основных средств, работ, услуг.

Таким образом, в НК нет понятия «транспортно-заготовительные расходы» или «дополнительные расходы». Поэтому транспортные услуги – это услуги и можно в соответствии с НК определять данный расход по тем же условиям, что и предусмотрены для обычных услуг.

При выборе первого варианта в 1С 8.3 оформляется документ «Поступление дополнительных расходов». Должны быть выполнены условия для признания дополнительных расходов обособленно от приобретенных товаров (пп. 8, 23, 24 п. 1 ст. 346.16, пп. 2 п. 2 ст. 346.17 НК РФ, Письмо МФ РФ от 15.04.2010 г. № 03-11-06/2/59):

- Дополнительные расходы осуществлены;

- Оплата поставщику произведена.

Таким образом, необходимо осуществить поступление дополнительных расходов, то есть отразить транспортные услуги в программе 1С 8.3, и оплатить за них поставщику. Если эти два условия выполнены по приобретаемым услугам, тогда эти расходы уже имеют право быть включены КУДиР.

В данном случае дополнительные расходы учитываются обособленно от товаров. То есть не ждем, когда товар будет реализован, а так как это услуги и все условия выполнены, сразу включаем в КУДиР. Этот вариант более простой и не противоречащий законодательству.

Второй вариант признания дополнительных расходов, связанных с себестоимостью при УСН в 1С 8.3

При выборе второго варианта в 1С 8.3 оформляется документ «Списание дополнительных расходов по УСН». Признание дополнительных расходов производится пропорционально реализованным товарам (Письмо МФ РФ от 20.01.2010 г. № 03-11-11/06):

- Дополнительные расходы осуществлены;

- Оплата поставщику произведена;

- Товары реализованы.

Второй вариант связан с тем, что транспортно-заготовительные расходы или дополнительные расходы «преследуют» товары. То есть флажок в поле «Списание запасов» означает, что транспортные расходы будут включены в КУДиР только после того, когда будут выполнены условия по их оприходованию в программе 1С 8.3, оплате поставщику, а также товары должны быть реализованы. При этом дополнительные расходы не просто будут включаться в КУДиР всей суммой, а будут включаться только в части относящейся к реализованным товарам. И эта часть рассчитывается по формуле среднего процента в соответствии с главой 25 «Налог на прибыль» ст. 320 НК РФ.

В 1С 8.3 транспортные расходы в КУДиР будут отражаться только в момент закрытия месяца, если произошла реализация за этот месяц.

Во втором варианте сложнее отследить транспортные расходы, так как списание данных расходов нужно смотреть в регистрах 1С 8.3. Поэтому первый вариант больше соответствует реальным условиям для признания услуг, связанных с приобретением товаров.

Порядок признания дополнительных расходов по таможенным платежам при УСН в 1С 8.3

Таможенные платежи учитываются в составе расходов (пп.11 п. 1 ст. 346.16 НК РФ), также отдельно учитываются в КУДиР организации при УСН.

В 1С 8.3 разделе «Таможенные платежи» присутствует пункт «Товары списаны». Данный пункт введен, потому что УФНС дала свои разъяснения и их позиция достаточно жесткая. Позиция ФНС заключается в том, что таможенные платежи должны включаться в КУДиР по мере реализации товаров при условии их оплаты продавцу.

Чтобы отразить таможенные платежи в КУДиР и включить их в состав расходов должны быть выполнены следующие условия:

- ввоз товаров оформлен;

- таможенные платежи должны быть оплачены;

- товары реализованы.

Таким образом, если в 1С 8.3 в последнем пункте «Товары списаны» установлен флажок, то таможенные платежи будут попадать в КУДиР при закрытии месяца, документом «Списание таможенных платежей для УСН» при регламентных процедурах. Если флажка нет, то и расходы будут отражаться при проведении документа «ГТД по импорту»:

Более детально как разобраться с возможными ошибками, связанными с учетом расходов при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье:

Как списать материалы в «1С» правильно, чтобы не нарушать ход текущей деятельности и обеспечить возможность составления месячной отчетности? Принципы работы независимо от характера ТМЦ, участвующих в обороте, одинаковы. Они меняются лишь в рамках разрешенных государством вариантов.

Методологические указания

Для бухучета процесс регламентируется ПБУ 5/01 «Учет материально-производственных запасов». В налоговом — статьей 254 НК России. Их соблюдают как работающие в штате бухгалтера, так и специалисты со стороны. Несоблюдение законодательства приводит к серьезным штрафным санкциям. Поэтому и функционал программы подчинен этим законодательным принципам. Все утвержденные унифицированные бланки документации загружены в систему и доступны для распечатки. Но пользователю также придется закрепить здесь и удобную для него формулу расчетов, одобренную законом.

Выбирать документ надо исходя из специфики ситуации:

- когда вы отдаете что-то в эксплуатацию приходится пользоваться формой «Требование-накладная» (ТМЦ здесь разнообразны: канцелярия, автомобильные запчасти, строительные детали и пр.);

- когда требуется избавиться от отсутствующего имущества (несмотря на присутствие позиции в базе) либо ставшего негодным, используем «Списание товаров»;

- давальческое сырье передается документально в переработку.

Как списывать материалы в «1С 8 3»: таблица подводок

Ответственному лицу организации предстоит установить в учетной политике подходящий метод работы по списыванию (как для бухучета, так и налоговой). Чтобы упростить себе задачу, выбирают единый для обеих ситуаций способ. Часто бухгалтеры пользуются таким вариантом, как средняя себестоимость. Методика по себестоимостной оценке за единицу актуальна для тех предприятий, где выпускаемые экземпляры уникальны (как украшения).

Какие проводки представлены

удаление позиций с основного производства

для дополнительных производственных нужд

на расходы общепроизводственного характера

на общее хозяйственное использование

на затраты для реализации готовой продукции

выбытие на дарственной основе

при повреждении, краже и т.п. ТМЦ

при их утрате из-за стихийных бедствий

Нельзя сказать, что все описанные операции одинаковы по частоте их исполнения. Но, чтобы проводить любую из них, следует обратить внимание на описанный далее вопрос.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Настраиваем параметры учетной политики

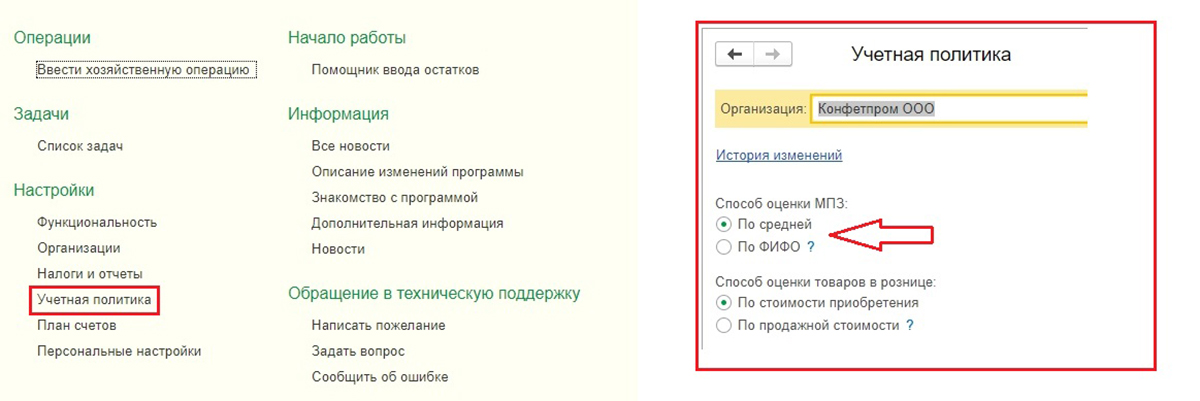

Проведение операционных действий требует выбрать заранее метод, по которому будут осуществляться запланированные процедуры. Он определяется в УП. В программе нужно зайти во вкладку «Главное», а затем в поле «Настройки» — «Учетн.политика». Здесь отмечаем альтернативу по оцениванию МПЗ: по среднему значению или по ФИФО.

Стоит учесть особенности при списании материалов и как списывать с 10 счета в «1С»:

- Компании, работа на которых ведется общережимно, вправе выбирать любой оценочный способ (из указанных выше). Но если им необходимо оценивать по стоимости единицы, то проставляется галка напротив FIFO. Для организаций, действующих по «упрощенке», это тоже подходит. Если упрощенная схема действует в пределах 15%, то выбор альтернативной вариации будет закрыт. Следует строго выбирать именно ФИФО.

- Среднестоимостная оценка обязательна для сырья, принимаемого на переработку. Об этом информационная функция специально оповещает персонал.

Как производится операция

Это зависит от характеристик самого имущества, а также назначения их использования (то есть конечной точки поступления). Принципиально во всех обстоятельствах предстоит заходить через одно главное меню. Причем имеются разные пути открытия подходящего окна для заполнения информации в системе и проведения нужной документации.

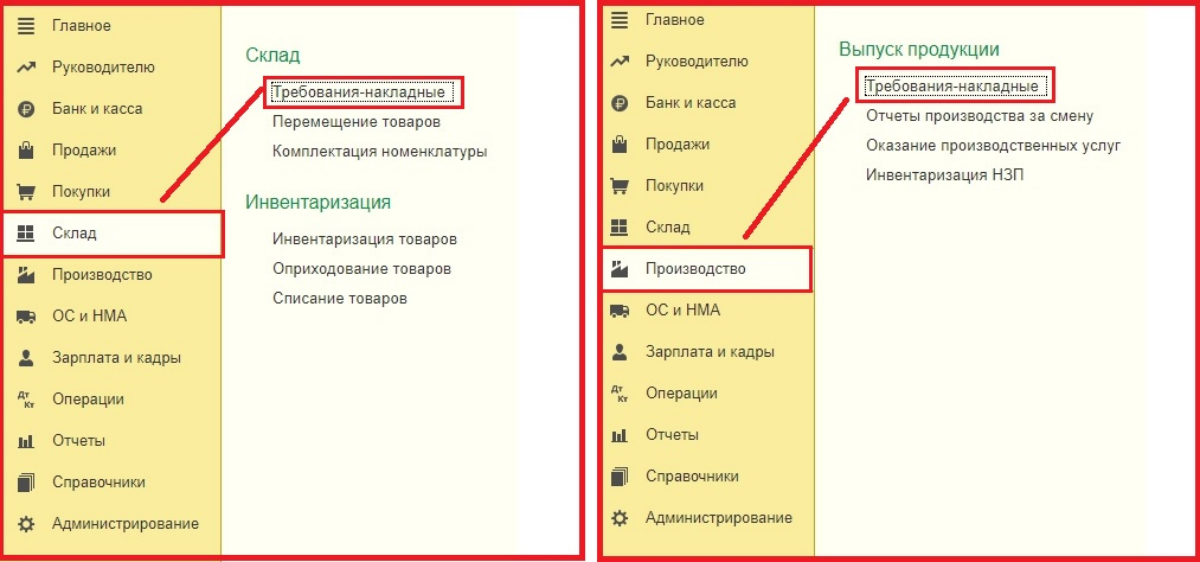

По требованию-накладной

В этой ситуации придется заполнять и проводить документ с аналогичным наименованием. Отыскать его можно через «Склад» или «Производство/Выпуск продукции».

Как делать списание ТМЦ материалов в производство в «1С 8: бухгалтерия»

Когда методика по списыванию запрограммирована, стоимость отпущенного просчитывается автоматом. Выше описывалось два пути для раскрытия требуемой формы. В любом случае откроется журнал создаваемых ранее файлов. Старые экземпляры поддаются редактированию и копированию. Создать новое с нуля можно с помощью соответствующей кнопки.

Новая накладная потребует выбрать откуда будет происходить отпускание материального имущества. Все позиции выбираются при помощи кнопок «Добавить» или «Подбор». Последняя открывает номенклатурный перечень с имеющимся для отгрузки остатком (т. е. наличествующим в складских помещениях).

Нужная по номенклатуре позиция находится по наименованию. Двухразовый щелчок мышки ведет к открытию диалогового окошка. Здесь проставляется количественный показатель. Нажимая «Ок», переносим ТМЦ в требующемся (и доступном) количестве в перечень отобранных позиций.

Выбранные пункты заносятся в требование-накладную при нажатии на «Перенести в документ». После заполнения документации проставляем растратные реквизиты с переходом во вкладку «Счет затрат». Здесь указываем: счет, подразделение, номенклатурная категория и затратные статьи. У каждого поля есть стрелочка вниз, при нажатии которой выпадает окно с альтернативами на выбор. Пропуск параметров недопустим. Даже если система не сигнализирует об этом в момент создания отдельного файла, то закрытие месяца станет затруднительным. Тогда исполнить регламентные закрывающие процедуры так просто не получится.

Третья закладка про заказчика прорабатывается исключительно при принятии ТМЦ от него же. По итогу нажимается «Провести и закрыть». Документальные проводки проверяются через кнопку «Дт/Кт». Перед человеком открывается табличка с информацией по дате создания док-та, а также столбцы дебет, кредит и сумма. Распечатка доступна в двух вариациях: произвольная форма требования-накладной (без указывания расценок) либо стандартизированная М-11.

Передача давальческого сырья

Рассмотрим, каким документом списать материалы в программе в «1С» и сделать списание правильно в данном контексте.

В чем заключается отличие от предыдущего типа операций:

- Компания-давалец передает заготовки исполняющей договорные условия организации.

- Несмотря на это, числиться имущество будет на счете первого лица.

- Перерабатывающее предприятие записывает полученные ценности за пределы баланса.

- По окончании взаимодействия оно передает давальцу-заказчику изготовленный продукт с актом выполненных работ.

- Давалец после приемки списывает использованные заготовки в качестве затрат, а неиспользованный остаток принимает обратно на основной счет.

Как это учитывать? Для начала нужно зайти в подраздел «Производство-Передача в переработку». Здесь мы работаем в двух подразделах.

При заполнении таблицы разрешается делать это по спецификации, если такой параметр предварительно задан.

Как всегда, табличную область разрешается заполнять по кнопке «Добавить» или «Подбор». Материальные объекты остаются на балансе давальца, но номер субсчета меняется на 10. Печатать готовый док-т можно в нескольких форматах, но чаще выбирается именно М-15.

По завершении цикла взаимодействия двух лиц заполняется документ по оприходованию. В нем есть несколько вкладок. Продукция на 43 счет заносится по запланированным расценкам. В конце месячного срока происходит пересчет до реальной стоимости (по факту).

Добавляемые позиции позволяется заполнить по остаточным данным со счета 10.7 или по спецификациям.

Обязательно прописываем затраты на оказанные вам услуги по переделке/обработке давальческого сырья и НДС-счет.

Неиспользованные имущественные позиции вбиваются на клавиатуре или через «Заполнить». Для автоматического проставления счетов учета надо сформировать разнообразные номенклатурные категории.

Как списать материалы в «1С» с длительным циклом использования

Единовременное оприходывание некоторых ТМЦ недопустимо, если период их пользования превышает год. Например, это хозяйственные принадлежности, специализированная одежда и прочее. Отпускать их разрешено в производственный цикл через док-т «Передача в эксплуатацию». Он открывается через вкладку «Склад». Дальше заходим в раздел «Спецодежда и инвентарь». Здесь перечислены подкатегории на выбор.

Перед работником опять же предстает журнал вводимых прежде документов. Можно работать с ними или создавать новые. Нажимаем на соответствующую кнопку и отмечаем параметр о складировании. Мы видим три закладки. Добавление искомых позиций осуществляется аналогичным способом: через «Добавить» либо «Подбор».

Придется уточнить следующую информацию по номенклатурной характеристике:

- количество;

- название физлица;

- назначение использования;

- учетный счет.

Можно использовать имеющиеся в базе сведения. По третьей категории (из списка выше) можно вписывать первичные данные, но они должны соответствовать утвержденной УП предприятия. Как в «1С 8» правильно списать материалы в производство и на затраты иного рода, а также провести коррекцию? Работать последовательно и изучать выпадающие в окнах подкатегории и альтернативы.

Стоимостное погашение производится в программе так:

- линейным начислением амортизации;

- единовременно при передаче на эксплуатирование;

- пропорционально объему отпущенной продукции.

Требуется обязательно отражать предпочтительный способ программного расходования. Так информация будет корректно отображаться и на счетах по бухучету. Опять же отдельные регламентируемые действия не будут произведены в автоматическом режиме, если эта рекомендация останется без внимания. И по окончании всех подобных действий нажимаем «записать и закрыть». Док-т после этого считается проведенным. После проводки сумма ТМЦ погашается и переносится на счета производственных растрат. Либо погашение делается в равных долях на протяжении всего эксплуатационного срока. Чтобы отображалось начисление амортизации, также надо совершить такую операцию. Она проходит автоматом по закрытию месяца или ее можно открывать или создавать через журнал в разделе «Склад».

Отчет по списанию МПЗ материалов из эксплуатации в «1С 3: бухгалтерия» и УПП представлен обычно в различных формах. Здесь доступна распечатка в следующих вариациях на выбор: унифицированный формат М-11, ведомость учета МБ-7.

Когда денежная ценность погашается, они переносятся «за баланс» на счета МЦ01/02/03. Если матценности возвращены физлицом, которому они давались на время, то это оформляется возвратом из временного эксплуатирования/

Если же ТМЦ полностью изношены, то требуется их устранение с забалансовых бухсчетов или с учетных (при неполной амортизации). Производится это документом «Списание материалов из эксплуатации». Для распечатки формируется стандартизированный и требующийся предприятиям бланк МБ-8 (утвержденный на государственном уровне).

Для корректного отражения себестоимостной оценки всего списанного имущества делается вмешательство «Корректировка стоимости номенклатуры». Далее автоматом произведется корректирование цифр по отпущенным на производство пунктам (если верно задать параметры).

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

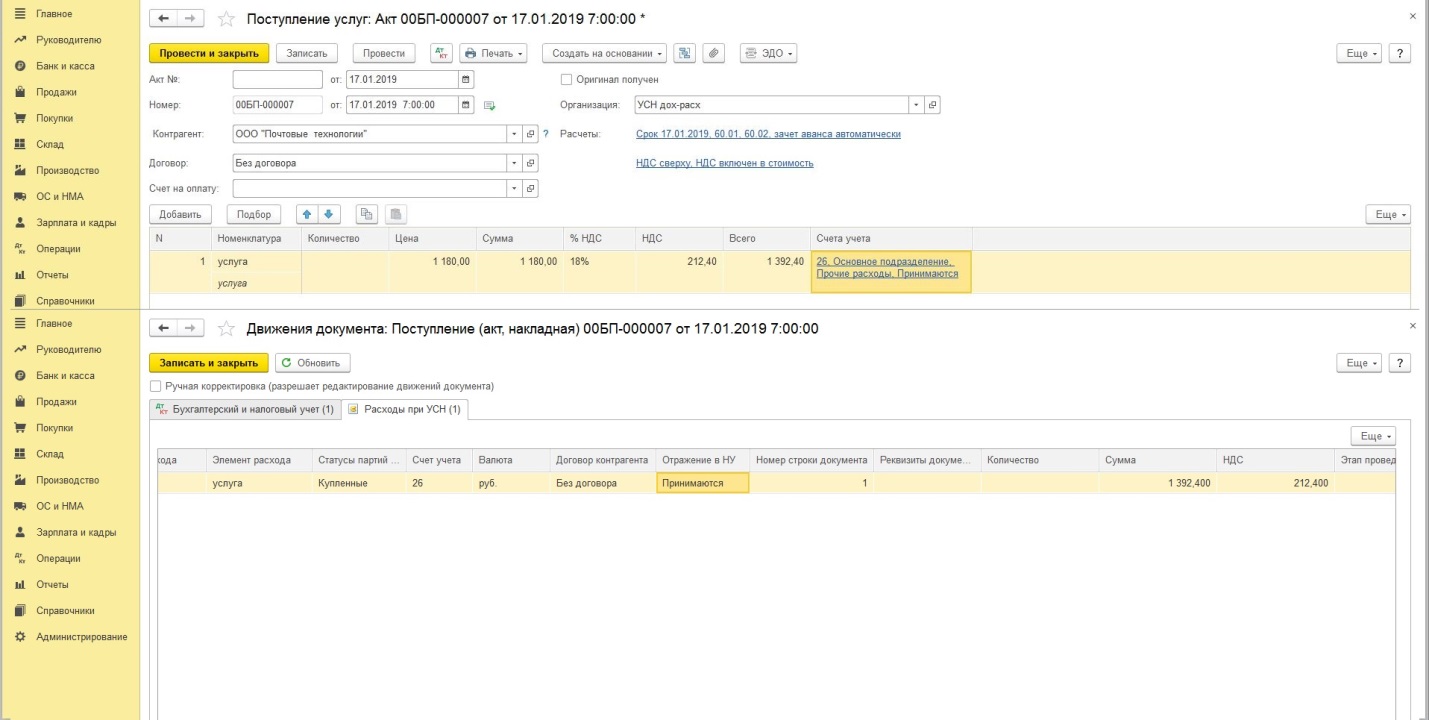

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

- Материальные расходы.

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

- Расходы на приобретение товаров.

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

- Дополнительные расходы, включаемые в себестоимость.

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

- Таможенные платежи.

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

- Методологические указания

- Настройки учетной политики при списании материалов в 1С 8.3

- Списание материалов в 1С 8.3

- Алгоритмы расчета средней цены

- Алгоритм расчета по методу ФИФО

- Важное дополнение

Оперативная помощь по 1С. Протестируйте качество нашей работы - первая консультация бесплатно.

В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

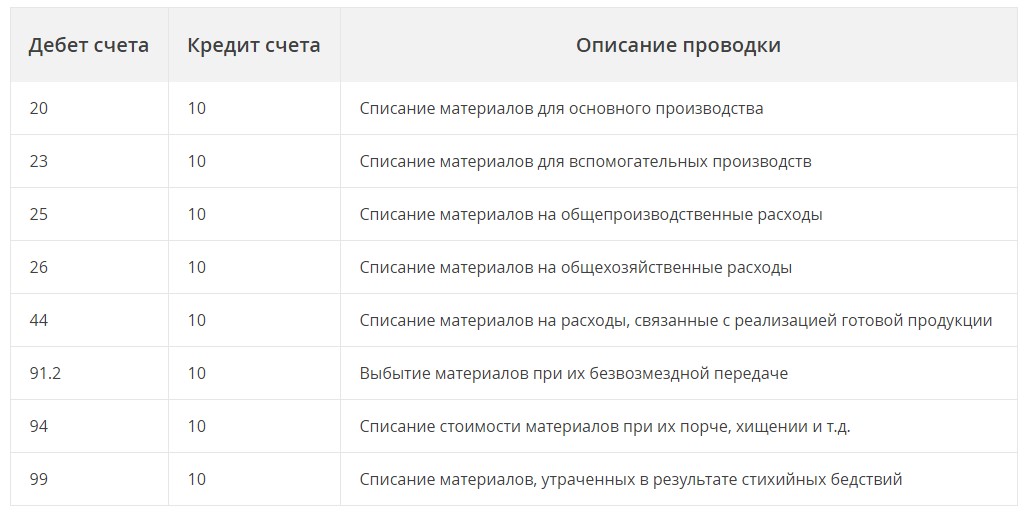

Типовые проводки по списанию материалов

Списание материалов для основного производства

Списание материалов для вспомогательных производств

Списание материалов на общепроизводственные расходы

Списание материалов на общехозяйственные расходы

Списание материалов на расходы, связанные с реализацией готовой продукции

Выбытие материалов при их безвозмездной передаче

Списание стоимости материалов при их порче, хищении и т.д.

Списание материалов, утраченных в результате стихийных бедствий

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Настройки учетной политики при списании материалов в 1С 8.3

В настройках отыщем подменю «Учетная политика», и в нем – «Способ оценки МПЗ».

Рис.1 Способ оценки МПЗ

Здесь следует помнить о ряде специфических черт, характерных для конфигурации 1С 8.3.

- Предприятия на общем режиме могут выбрать любой способ оценки. Если необходим способ оценки по стоимости единицы материала, следует выбирать метод ФИФО.

- Для предприятий на УСН считается наиболее подходящим такой метод, как ФИФО. Если упрощенка в размере 15%, то в 1С 8.3 будет строгая установка на списание материалов по методу ФИФО, а выбор способа оценки «По средней» будет недоступен. Это связано с особенностями налогового учета при данном режиме налогообложения.

- Обратите внимание на вспомогательную информацию 1С, которая говорит о том, что только по средней, и никак иначе, происходит оценка стоимости материалов, принятых в переработку (счет 003).

Если у вас остались вопросы по настройке учетной политики, обратитесь к нашим специалистам за консультацией по программам 1С, мы с радостью вам поможем.

Списание материалов в 1С 8.3

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

- Производство => Требование-накладная

Рис.2 Требование-накладная

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении. Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»».

Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

Рис.3 Материалы

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Рис.4 Перенести в документ

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов. Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й.

Кроме того, обязательно заполняйте разделы «Подразделение затрат», «Номенклатурная группа» и «Статья затрат». Первые два становятся доступными в документах, если установлены настройки в параметрах системы «Вести учет затрат по подразделениям-Использовать несколько номенклатурных групп». Даже если ведете учет в небольшой организации, где разделения на номенклатурные группы нет, заведите в справочке пункт «Общая номенклатурная группа» и выбирайте его в документах, иначе могут возникнуть проблемы при закрытии месяца. На более крупных предприятиях правильное ведение данной аналитики позволит оперативно получать необходимые отчеты по затратам. Подразделение затрат может быть цехом, участком, отдельным магазином и т.д., по которому необходимо собирать сумму затрат.

Номенклатурная группа связана с видами выпускаемой продукции. По номенклатурным группам отражается сумма выручки. При этом, например, если разные цеха выпускают одну и ту же продукцию, следует указывать одну номенклатурную группу. Если же мы хотим видеть раздельно сумму выручки и сумму затрат по разным видам продукции, например, конфеты шоколадные и карамель, следует установить разные номенклатурные группы при отпуске сырья в производство. При указании статей затрат ориентируйтесь как минимум на налоговый кодекс, т.е. можно указать пункты «Материальные затраты», «Расходы на оплату труда» и т.д. Этот перечень может быть расширен в зависимости от нужд предприятия.

Рис.5 Указание статей затрат

После указания всех необходимых параметров нажимаем кнопку «Провести и закрыть». Теперь можно посмотреть проводки.

Рис.6 Провести и закрыть

При дальнейшем ведении учета, если необходимо выписать похожее требование-накладную, можно не создавать документ заново, а сделать копирование, используя стандартные возможности программы 1С 8.3.

Рис.7 1С 8.3

Алгоритмы расчета средней цены

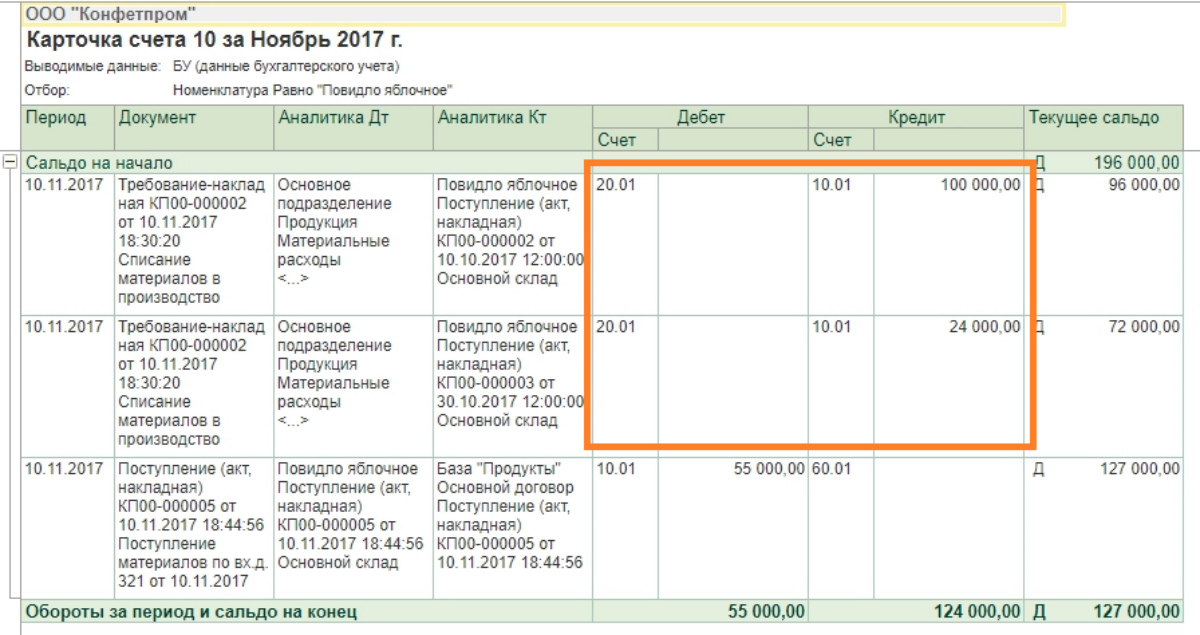

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

100 кг х 1 000 руб = 100 000 руб

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

Рис.8 Корректировка стоимости номенклатуры

Алгоритм расчета по методу ФИФО

В таком случае стоимость расходов за месяц будет следующей:

100 кг х 1 000 руб = 100 000 руб

20 кг х 1 200 руб = 24 000 руб

Общий итог 124 000 рублей.

Рис.9 Алгоритм расчета по методу ФИФО

Важное дополнение

Формирование требований-накладных и их применение для списания требует выполнения важного условия: все списанные со склада материалы должны быть израсходованы для производства в этом же месяце, то есть списание полной их стоимости на затраты является корректным. На самом деле так бывает не всегда. В таком случае передачу материалов с основного склада следует отражать как перемещение между складами, на отдельный субсчет счета 10, или как вариант, на отдельный склад по тому же субсчету, на котором он учитывается. Списывать при этом варианте материалы на затраты следует актом на списание материалов, указывая фактически использованное количество.

Вариант акта, распечатанный на бумаге, следует утвердить в учетной политике. В 1С для этого предусмотрен документ «Отчет производства за смену», посредством которого, по произведенной продукции, можно списать материалы вручную, или, если производятся стандартные изделия, заранее составить спецификацию на 1 единицу продукции. Затем, при указании количества готовой продукции, необходимое количество материала будет подсчитано автоматически. Более подробно об этом варианте работы будет рассказано в следующей статье, в которой также будут освещены такие частные случаи списания материалов, как учет спецодежды и списание в производство давальческого сырья.

Если у вас регулярно возникают вопросы по настройке программ 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на сервисное обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

Это руководство поможет разобраться с порядком списания материалов в 1С Бухаглтерия. За пример будем брать конфигурацию БП 8.3. Так же предоставим пошаговую инструкцию по самой процедуре списания.

Рассмотрение статьи начнем с методологического подхода с точки налогового и бухгалтерского учета, после рассмотрим порядок действий во время списания материалов.

Мы будем рассматривать общий порядок списания, мы не будем учитывать определенные отраслевые нюансы, такие как девелопмент, или требование для производственного или сельхоз предприятия различных актов и документов для списания материала.

Методологические указания

Любой порядок списания материалов в бухучете регулируется согласно ПБУ 5/10. Согласно пункту номер 16 данного ПБУ, существует три варианта списания, которые ориентированы на следующие пункты:

- Себестоимость одной единицы товара;

- Средняя себестоимость товара;

- Себестоимость первых приобретений МПЗ (способ ФИФО);

Налоговый учет во время списания материалов рекомендует ориентироваться на 254 статью налогового кодекса, в котором в пункте 8 указываются следующие варианты оценки:

- Стоимость одной единицы запаса;

- Средняя стоимость товара;

- Стоимость первых приобретений;

Бухгалтер закрепляет выбранный метод списания товара в учетной политике для налогового и бухгалтерского учета. Как правило, для упрощения учета стараются выбирать в обоих случаях одинаковые способы. Чаще выбирают списание по средней себестоимости.

Однако, если каждый материал уникален, как это бывает на ювелирном производстве, следует выбрать списание по себестоимости единицы.Прежде чем осуществлять списание, следует проверить или установить настройку учетной политике в 1С.

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

Как происходит списание материалов через 1С версия 8.3

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

- Следом вам необходимо создать новый документ;

- Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

- Кнопка «Добавить» позволит вам создать запись в табличной части документа. Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

- Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой. Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» - «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Расчет средней цены в программе 1С

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

Расчет по методу ФИФО

Если использовать этот метод, то расходы за месяц будут следующими:

100 килограмм яблок х 1 000 рублей = 100 000 руб;

20 килограмм яблок х 1 200 рублей = 24 000 руб;

Общий итог 124 000 рублей.

Что еще важно знать?

Любое формирование накладных и их применение во время списания требует выполнения одного важного условия:

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.

Читайте также: