Расходы в общепите при усн доходы минус расходы

Опубликовано: 28.04.2024

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля – продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги – например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

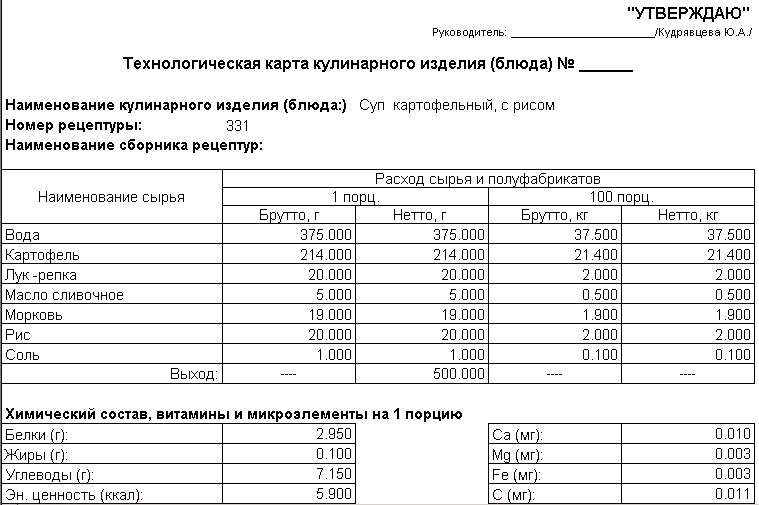

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 – КТ 62 – выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 20 – КТ 25 – списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

ДТ 91 — КТ 94 – расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Основа бухучета в общественном питании – расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Сфера общественного питания обладает признаками производственных предприятий, торговых компаний и учреждений, оказывающих услуги населению. В отдельных случаях комплекс выполняемых операций дополняется развлекательными мероприятиями. Многоуровневый подход к созданию системы обслуживания становится главной причиной сложностей в бухгалтерском и налоговом учете.

Организация учета на предприятиях общепита

К структурам общепита Межгосударственным стандартом (ГОСТ 30389-2013) причисляются такие типы предприятий:

- ресторанные комплексы;

- кафе;

- бары;

- все виды столовых;

- буфетные;

- кафетерии;

- фастфуды;

- отделы кулинарии в магазинах и торговых центрах.

Две ситуации. Первая касается дохода официантов (горничных), получающих чаевые от клиентов. Должен ли он облагаться НДФЛ, если чаевые клиент перечисляет с использованием электронных сервисов? Вторая затрагивает сотрудников организации (в том числе командированных), проводивших по служебной необходимости деловые встречи в ресторане. Можно ли в числе представительских расходов учесть чаевые? Нужно ли включать сумму чаевых в налоговую базу по НДФЛ, если работнику возмещается в числе командировочных расходов сумма чаевых, уплаченных в ресторане? Изменится ли ситуация, если чаевые включены в счет?

Посмотреть ответ

Регламентация бухгалтерского учета осуществляется общими для всех субъектов предпринимательства правовыми актами. Компаниям предоставлено право разработки собственных методик и алгоритмов действий в рамках актуальных законодательных норм. Закрепляются они учетной политикой, которая формируется после регистрации предприятия.

В процессе осуществления хозяйственной деятельности необходимо ориентироваться на:

- Правительственное Положение № 1036, датированное 15.08.1997 г.

- Методику по учету сырья и товарной продукции, утвержденную Роскомторгом 12 августа 1994 г. (номер документа 1-1098/32-2);

- Приказ от 13.11.1986 № 260.

Первичная документация

Система документооборота основана на двух категориях первичных бланков: унифицированных и разработанных самостоятельно. По законодательно утвержденным шаблонам оформляются кассовые документы и другие образцы первички общего назначения. Узкоспециализированная документация может быть создана с учетом особенностей работы предприятия.

Организации общепита применяют:

-

Калькуляционные карточки по каждому блюду из меню, показывающие стоимость используемого сырья в расчете на 100 порций.

ЗАПОМНИТЕ! Калькуляционные карточки обязательно должны быть завизированы руководителем компании.

Планы-меню, отражающие весь спектр информации о предлагаемых блюдах, их составе.

ОБРАТИТЕ ВНИМАНИЕ! Составление плана-меню относится к обязанностям шеф-повара, но директор должен заверить документ своей подписью.

Используемые бухгалтерские счета

Для отражения в учете расходных операций используют 20 и 44 счета. Готовая продукция показывается по 43 счету, а товары – на 41. Доходные поступления в сумме реализации заносятся в 90 счет. Возможен вариант, когда предприятие не использует 43 счет, а ограничивается применением 20 кода.

Типовые корреспонденции по учету материальных ценностей:

- Д41 (10) – К60 отражает поступление товаров или сырьевой продукции;

- при осуществлении закупки работником компании (подотчетным лицом) по дебету проходят 41 или 10 счет, а по кредиту 71;

- Д21 – К10 – полуфабрикаты переданы на кухню для обработки;

- Д20 – К21 – обработанные полуфабрикаты перемещены в производство готовой продукции;

- Д90 – К20 – цена использованных полуфабрикатов списана на себестоимость.

ВАЖНО! ТМЦ предприятия общепита должны показываться в учете по фактически сформированной себестоимости, которая состоит из озвученной поставщиком цены и понесенных дополнительных накладных затрат (п. 5 ПБУ 5/01).

Расходные операции могут быть отражены путем дебетования 20 счета и формирования кредитового оборота по 10, 41, 70, 43, 69, 02 счету. Выручка от реализации готового блюда предполагает зачисление ее суммы в кредит 90 счета и одновременное проведение по дебету 62. Факт поступления денег отражается записью между Д50 и К90.1. Если клиент расплатился банковской картой, то необходимо сформировать комплекс проводок:

- Д57 – К90.1 – факт поступления выручки;

- Д51 – К57 – при зачислении денег на расчетный счет организации;

- Д91 – К57 – сумма комиссионного вознаграждения банковской организации за проведение платежа.

Если по итогам инвентаризации были выявлены испорченные продукты или разбитая посуда, то их стоимость списывается на дебет 94 счета (с кредита 10 или 41 счета). Следующим шагом будет идентификация виновного лица и отнесение зафиксированных сумм ущерба на него – Д73 и К94.

Налоговый учет

Для предприятий общепита предусмотрено право выбора общей системы налогообложения или одного из спецрежимов. Чаще выбирают УСН или ЕНВД, чтобы избежать дополнительных трудностей с учетом налога на добавленную стоимость. На выбор специального режима налогообложения влияет общая площадь торгового зала.

СПРАВОЧНО! Для перехода на ЕНВД площадь торгового зала должна быть в переделах 150 кв. м. В этот показатель закладываются помещения, которые используются для оказания услуг питания. Кладовые и складские, подсобные комнаты не берутся в расчет.

Если отдано предпочтение ЕНВД, то нет необходимости рассчитывать НДС или налог на прибыль. Бухгалтер берет за основу доходную базу, умножает ее на коэффициент корректировки и площадь зала обслуживания посетителей.

ИСКЛЮЧЕНИЕ! Не признается общепитом специализация компаний по реализации готовых продуктов через торговые автоматы.

При избрании упрощенной системы можно установить налогооблагаемую базу в сумме всех доходных поступлений или в размере прибыли (доходы минус расходы). От показателя базы налогообложения будет зависеть ставка налога. При этом надо будет вести Книгу учета доходных и расходных операций.

Особенности учетных мероприятий

Нюансы по учету в сфере общественного питания связаны с многофункциональным назначением таких предприятий. Организациям надо вести учет по складам (кладовым), отдельно показываются операции на кухне, в зале обслуживания. Отражение в бухгалтерии ТМЦ осложняется двоякой ролью каждого продукта. Одна позиция может обладать характеристиками и товара, и сырья для применения на кухне.

Например, сок может быть продан как готовый продукт в запечатанной таре. В этом случае он будет считаться товаром. Если сок использовать для приготовления коктейля или добавить в десерт, то он становится сырьем и его надо отражать в учетных операциях на другом счете.

ОБРАТИТЕ ВНИМАНИЕ! Со склада ТМЦ могут направляться для реализации клиентам или на кухню в качестве одного из ингредиентов. В учете эти операции отражаются разными корреспонденциями.

Материальные ценности в процессе деятельности могут проходить цикл из нескольких внутренних перемещений. Каждая такая операция должна быть зафиксирована и показана бухгалтерской проводкой. Особенность инвентаризационных мероприятий по ТМЦ заключается в допущении пересортицы между позициями по 41 и 10 счетам. Снятие остатков в сфере общепита осуществляется чаще, чем в других организациях.

Главная специфика учетных операций – формирование себестоимости. Она создается на основании калькуляции. Операция проводится отдельно для каждого блюда в меню. Алгоритм действий:

- Составить список исходных ингредиентов и узнать закупочные цены на них (они берутся из данных накладных от поставщиков).

- Фиксация этапов приготовления блюда, которые должны будут совпасть с бухгалтерскими операциями.

- Отражение процедур по заготовке полуфабрикатов из исходного сырья. Для этой цели удобно пользоваться техническими картами. В этой документации отражены ингредиенты и необходимое их количество.

- Установка единиц измерения для калькуляции.

- Определение потерь при первичной обработке сырья.

- Итоговые значения по принятой шкале единиц измерения переводятся в стоимостные показатели.

- Суммируются суммы по полуфабрикатам и ингредиентам, не требующим дополнительной обработки.

Прямые затраты компаниями относятся на 20 счет. Сюда включаются расходы, связанные с оплатой труда наемного персонала, оплатой сырья, амортизационные отчисления. Косвенный тип затрат отражается на 25 и 26 счетах. Допускается вариант отнесения на 20 счет только стоимости сырьевых материалов, а остальные виды трат показываются в составе 44 счета. В конце каждого месяца остатки с 44 счета переводятся на себестоимость проводкой Д90.2 – К44.

В сфере общепита могут возникать специфичные расходы, которые не связаны напрямую с предоставлением услуги питания. Эти затраты надо учитывать на 44 счете. К ним относятся:

- праздничное оформление залов;

- организация развлекательной программы;

- закупка расходного материала для декорирования залов для тематических мероприятий;

- оплата работы приглашенных артистов;

- организация мероприятий по акциям;

- создание сезонного варианта меню, распечатка визиток, рекламных листовок;

- оплата труда привлеченных на временной основе промоутеров.

- Калькуляция продукции

- Особенности «первички»

- Складской учет

- Контрольно-кассовая техника

- Книга рецептур

- Учет возвратных отходов

- Программы для ведения бухучета в общепите при УСН

- Выбор вида налогообложения

- Итоги

Калькуляция продукции

Это основная сложность, присущая именно предприятиям общепита. Основные моменты, которые здесь следует учитывать:

- Себестоимость (производственная). Все затраты, понесенные на выпуск одной единицы продукции, сводятся в расчетной ведомости. Себестоимость будет включать стоимость сырья, топлива, электроэнергии, труда плюс износ основных средств. Она составляется по каждому наименованию готового блюда. Для этого нужно знать технологию его приготовления, которую можно найти в типовом «Сборнике рецептур».

- Нормативная себестоимость проданных блюд рассчитывается согласно данным отчета о продажах и карты ОП-1 (типовая калькуляционная карта).

- Овощи. Почему стоит обратить на расчет себестоимости блюд с овощами особое внимание? Особенность этого пищевого продукта в том, что нормы потерь и отходов при кулинарной обработке меняются в зависимости от сезона. Обычно эти нормы можно найти в приложении к «Книге рецептур».

- Технико-технологические карты. Без них не обойтись. Именно из данных карт можно определить нормы расхода сырья на приготовление того или иного блюда. Карты разрабатываются на предприятии и составляются по типовой форме, которая должна быть подписана директором кафе, заведующим производством (у него же они и хранятся) и бухгалтером-калькулятором.

После подсчета себестоимости можно оценить продажную цену готового блюда, рассчитываемую по формуле: себестоимость х наценка.

О нюансах ведения бухучета в сфере общественного питания узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Особенности «первички»

Дополнительные первичные документы в кафе, помимо стандартной первичной документации: карточка ОП-1, план-меню (ОП-2), накладная ОП-4, акт на бой (ОП-8), акт о реализации изделия (ОП-10), отчет о движении продуктов (ОП-14), заказ-счет (ОП-20). Все эти документы имеют унифицированную форму и применяются только на предприятиях общепита.

Карточку ОП-1 утверждает директор, она необходима для определения продажной цены готового блюда и для фиксации ее изменений. По накладной ОП-4 отпускают продукты со склада в готовое производство (например, на кухню); накладная должна быть составлена в двух экземплярах — для лица, несущего материальную ответственность, и для бухгалтера.

Для регистрации хозяйственных операций на кухне составляются два документа: акт ОП-10, необходимый для подтверждения отпуска готовых блюд (основание — кассовые документы), и отчет ОП-14, фиксирующий движение сырья и тары. Для заполнения формы ОП-14 нужны складские документы, акты реализации продукции и накладные от поставщиков.

Отдельно стоит упомянуть заказ-счет (форма ОП-20). Именно его используют для окончательных расчетов или для фиксации полученных от клиентов авансов (например, при заказе банкетного стола). Форма фиксирует название блюда и его окончательную стоимость.

Перечисленные унифицированные формы первичных документов не являются обязательными к применению. Для ведения бухгалтерского учета могут использоваться формы первичных учетных документов и регистров бухгалтерского учета, разработанные самостоятельно и утвержденные руководителем кафе (ч. 1 ст. 7, ст. 9 закона № 402-ФЗ, информация Минфина России № ПЗ-10/2012, письмо Минфина России от 25.01.2017 № 03-01-15/3482).

Складской учет

Складской учет имеет свои нюансы. Инвентаризация в кафе проводится чаще, чем в любых других видах предприятий на УСН. В ее ходе сопоставляют фактически имеющиеся остатки ингредиентов и готовой продукции с теми, что проходят в регистрах бухгалтерского учета. По итогам инвентаризации определяются товарные потери (нормируемые, ненормируемые). Кроме того, в общепите сложнее осуществлять учет движения сырья и его списания (из-за большого количества скоропортящихся продуктов).

Контрольно-кассовая техника

Контрольно-кассовая техника обязательна для применения в кафе. Ведение кассы осуществляется в полном объеме, подобно розничным магазинам, то есть ежедневно в конце рабочего дня определяется остаток в кассе и заполняется кассовая книга. Однако нужно учитывать следующие особенности:

- Организации, являющиеся малыми предприятиями или ИП, лимит остатка кассы могут не устанавливать (п. 2 указания Банка России от 11.03.2014 № 3210-У).

- Индивидуальные предприниматели, ведущие книгу учета доходов и расходов или учитывающие физические показатели, кассовую книгу могут не оформлять (подп. 4.6 п. 4 указания № 3210-У).

- Применяя онлайн-кассы, организации и ИП могут не вести журнал кассира-операциониста (письма Минфина России от 12.05.2017 № 03-01-15/28914, от 16.06.2017 № 03-01-15/37692).

Книга рецептур

Это основной нормативно-технологический документ, содержащий массу необходимой бухгалтеру информации. В нем приводятся рецептуры с нормами расхода ингредиентов, выхода готовой продукции, вариантами замены компонентов. Также указана необходимая кондиция продуктов, то есть их состояние перед кулинарной обработкой.

Нормативно-цифровая информация вынесена в приложения.

Далеко не всегда в типовом сборнике можно найти необходимое блюдо, поэтому каждое кафе вправе составить собственный сборник. При описании блюда обязательными пунктами являются: его название, перечень всех продуктов, входящих в состав, масса брутто и нетто (масса продукта на выходе). Для новых блюд руководитель предприятия должен утвердить ряд документов: технические условия (ТУ), технологические карты, СТП (стандарты предприятия).

Учет возвратных отходов

Возвратные отходы — это остатки сырья, полученные в ходе приготовления блюд. Они могут быть используемыми и неиспользуемыми. Первые можно использовать в процессе приготовления основных или вспомогательных блюд. Неиспользуемые отходы идут только в качестве топлива или на прочие хозяйственные нужды, также их продают на сторону.

Возвратные отходы уменьшают сумму материальных расходов, которые в свою очередь вычитаются из доходов при определении налогооблагаемой базы. Это важно для тех кафе, которые выбрали объект налогообложения «доходы минус расходы».

Налогоплательщики УСН имеют право занижать налогооблагаемую базу на сумму материальных затрат (список затрат, которые можно вычесть из дохода, приведен в п. 1 ст. 346.16 НК РФ).

Уменьшение материальных расходов проводится согласно п. 6 ст. 254 НК РФ. Тут важным моментом является, по какой цене нужно принимать возвратные отходы. Если их можно использовать в основном производстве, то берется цена возможного использования (пониженная цена исходного ингредиента), либо если возвратные отходы реализуются на сторону, то берется цена реализации.

Программы для ведения бухучета в общепите при УСН

В связи с тем, что ведение бухгалтерского учета кафе имеет множество нюансов, для облегчения работы стоит подобрать удобную программу, подходящую для особенностей именно вашей деятельности. Сегодня их немало: «Рарус-общепит», «Камин-общепит», «Кафе-УСН», «1С: Предприятие 8. Общепит». Многие из этих программ вполне доступны по цене, что немаловажно для представителей малого бизнеса.

Выбор вида налогообложения

Итак, как мы уже успели убедиться, основная сложность, характерная именно для предприятий общепита, — учет доходов и расходов. Поэтому руководители подобных заведений очень часто испытывают сложности при определении желательной системы налогообложения. При осуществлении деятельности кафе для организаций, помимо общей системы налогообложения, возможно применение УСН. ИП также могут применять патентную систему налогообложения.

Может ли ИП на УСНО, оказывающий услуги общепита через кафе, расположенное в гостинице, в середине года перейти на ПСНО (получить патент на кафе)? Ответ на этот вопрос разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

Если организация имеет стабильный доход и вписывается в ограничения для применения УСН, то организации могут выбрать упрощенную систему налогообложения.

ВНИМАНИЕ! В Госдуму внесен законопроект, согласно которому ПСН смогут применять и организации. Кроме того планируют увеличит лимиты по доходам и количеству персонала. Подробности см. здесь.

При применении УСН тоже есть ограничения: организация теряет право на применение этой системы, если она нарушит установленные нормативы по уровню дохода, остаточной стоимости основных средств, численности работников и т. п. Перейти на УСН с других режимов налогообложения можно только в начале года. До конца налогового периода добровольно отказаться от УСН нельзя. Эта система налогообложения предполагает выбор одного из двух объектов налогообложения: «доходы» или «доходы минус расходы». Во втором случае необходимо организовывать ведение не только доходов, но и расходов. При этом расходы нужно учитывать по специальным правилам налогового учета.

Принять обоснованное решение о переходе на УСН поможет статья «Лимит доходов при применении УСН».

Режим УСН «доходы» является наиболее предпочтительным для кафе, поскольку он значительно облегчает ведение налогового учета на предприятиях общепита, ведь именно калькуляция затрат и расходов представляет собой наибольшую сложность.

Итоги

Ведение бухгалтерского учета в кафе сопровождается оформлением первичных документов, характерных именно для общепита. Что касается выбора между объектами налогообложения «доходы» или «доходы минус расходы» упрощенной системы налогообложения, то наименее трудозатратным вариантом является режим «доходы». Нужно отметить, что кафе, выбрав упрощенную систему налогообложения, не освобождаются от применения контрольно-кассовой техники. Кафе, применяющие онлайн-кассы, могут не вести журнал кассира-операциониста.

В прошлых статьях мы рассказали об упрощенке 6%— самой популярной системе налогообложения. А теперь начинаем говорить об упрощенке 15%.

Особенность УСН 15% в том, что налоги надо платить с разницы между доходами и расходами. Получается, чем больше потратили, тем меньше налог. Но есть подвох.

Это статья для предпринимателей. Если вы бухгалтер и знаете, что значит «учесть по Д 68 К 51», лучше почитайте другие наши статьи, в этой нам нечем вас удивить.

Зачем возиться с расходами

Упрощенка 15% или «Доходы минус расходы» — один из вариантов упрощенной системы налогообложения. Ее особенность в расчете налога: в отличие от упрощенки 6% размер налога зависит от прибыли, а не от дохода.

Формула: (доходы минус расходы) * на налоговую ставку

Обычно налоговая ставка равна 15%, но есть регионы с пониженной ставкой, например в Санкт-Петербурге можно платить 7%. Ставка регионов — отдельная тема, поэтому для простоты будем считать примеры с 15%.

Упрощенку 15% используют ИП и компании, которые часто и помногу закупаются, например, магазины, ателье или кафе.

У Федора цветочный магазин. Он закупил цветы на 70 000 тысяч рублей и продал за 100 000.

Представим, что Федор на упрощенке 6%. Он платит налог с дохода: доход — сто тысяч, налог — 6000 или шесть процентов от ста тысяч.

Теперь посчитаем налог на упрощенке 15%. Налог — это разница между доходами и расходами, которую надо умножить на 15%. Получается, Федор платит 4500 рублей, он сократил налог почти в полтора раза.

Кажется, с упрощенкой 15% можно здорово сэкономить. Но есть подвох: не каждый расход снижает налог, для этого есть правила налоговой. Правила такие:

- расходы помогают зарабатывать;

- вы оплатили покупку;

- есть подтверждающие документы о покупке;

- расходы на покупку товара считаете, только когда его продали;

- если оплачиваете основные средства, их надо запустить в работу. Основные средства — это имущество компании, которое стоит больше 40 000 рублей, используется минимум год и необходимо для прибыли.

Например, для завода основные средства — это станки и склад под готовые детали. Описание основных средств — на Консультанте-Плюсе и в 347.17 статье Налогового кодекса;

Если налог сократить не на те расходы, налоговая это заметит и потребует доплатить налоги. А если решит, что это осознанная ошибка, будет штраф — 40% от недоплаченного налога.

Чтобы вам не попасть на штрафы, мы разберемся с самыми спорными требованиями.

Расходы помогают заработать

Предприниматель вправе тратить деньги, как хочет: может купить Майбах для компании, подписаться на Космополитен или запастить макбуками для сотрудников. Но чтобы покупка сэкономила налог, покупка должна быть «экономически обоснованной». В переводе с языка налоговой — покупка помогает заработать.

Давайте на примере магазина бытовой техники.

У налоговой нет вопросов к расходам

Придется доказывать обоснованность

Покупка холодильников и микроволновок для перепродажи

Покупка холодильника и микроволновки для сотрудников

Аренда зала для семинара с клиентами

Оплата интернета для магазина

Оплата интернета для личного телефона сотрудника

Покупка кассы для продавцов

В целом, принцип такой: чем понятнее, как расход помогает заработать, тем больше шансов, что налоговая его примет.

Налоговая не просто так пристает с доказательствами. Кажется, проблемы нет: если компания потратила деньги, значит, это кому-нибудь нужно. Даже если компания купила диван в офис за миллион. Может, компания так поднимает статус или ее клиенты отказываются сидеть на стульях из Икеи. Выходит, статусные диваны помогают заработать. Но нет.

Проблема в том, что есть компании, которые злоупотребляют расходами и тратят деньги компании на себя. По договору компания купила диван для офиса, а на самом деле, диван стоит на даче директора.

Как подстраховаться. Нет стопроцентного способа избежать вопросов налоговой, но есть советы, которые на практике выручали предпринимателей.

Собрать документы. Если есть опасение, что налоговая не увидит связь расходов с прибылью, можно показать эту связь. Для этого надо доказать, что это запланированная покупка, а не спонтанное решение. Для доказательства подходят приказы, договоры и соглашения.

У Артема магазин с техникой. Сотрудники часто общаются с клиентами по телефону, поэтому Артем оплачивает покупку телефона, сотовую связь и интернет.

Для налоговой Артем сделал:

- приказ, где написал, что сотрудники такого-то уровня получают телефон такой-то модели и с оплаченной связью и интернетом на такую-то сумму;

- соглашение о передачи телефона сотруднику. В соглашении Артем пишет: ФИО сотрудника, модель и марку телефона, когда сотрудник получил телефон. Самое главное — в соглашении есть условие о материальной ответственности. Если сотрудник потеряет телефон, он купит его за свои деньги;

- договор о корпоративной сотовой связи. Артем не просто переводит деньги на телефон сотрудника, а оплачивает корпоративную связь для корпоративной сим-карты.

Критерии оценки налоговой — в статье на Деле

Проверять партнера. Еще одна подстраховка — убедиться, что вы платите компании, которая не нарушает правила налоговой. Значит, компания не обнальщик, не однодневка, о компании верные сведения в реестре юрлиц или ЕГРЮЛ. В противном случае, налоговая не даст сократить налог на затраты.

Индивидуальный предприниматель закупил товары у ООО «Торговый дом „Виола“» и «Юг-Сервис» и учел покупку в налогах.

Налоговая проверила компании и решила, что сделка фиктивная. Компании не стояли на учете в налоговой, не арендовали место на рынке, а счета-фактуры оказались без нужных подписей.

Налоговая отказалась принимать расходы и потребовала доплатить 269 811 рублей.

Держать под рукой мнение Конституционного суда. Если налоговая отказывается принимать расходы, потому что не видит связь с прибылью, можно ей напомнить позицию Конституционного суда. В документе № 320-О-П суд пишет в духе:

налоговая база должна оцениваться с учетом намерения налогоплательщика получить экономический эффект. При этом речь о намерениях, а не о ее результате.

вам не обязательно увеличивать прибыль с помощью расходов, достаточно планировать, что это произойдет.

Не факт, что налоговая примет позицию суда, но попробовать можно. За такое штрафы не берут.

Есть случаи, когда компании пробуют обосновать расходы с помощью писем Минфина. Налоговая не всегда признает расходы на покупку питьевой воды для сотрудников или фильтры для воды. При этом Минфин это разрешает в письме N 03-03-06/1/43 от 31.01.2011.

Письма Минфина почти не работают, потому что письма — это не нормативный и не законодательный акт, а лишь мнение, хоть и министерства. Поэтому налоговая не обязана прислушиваться к письмам.

Расходы оплачены и есть документы с покупки

С оплатой расходов всё просто: чтобы сократить налог на покупку машины, надо оплатить машину, а не только подписать договор на покупку. Есть нюансы с учетом рассрочки платежа или кредита, но это бухгалтерская грамота, пока не будем об этом.

С документами для подтверждения тоже несложно. Обычно, это накладная или акт. Главное — хранить документы не меньше четырех лет, налоговая может их спросить в любой момент.

Как подстраховаться. С подтверждением товаров обычно нет проблем — налоговую устраивает накладная. Трудности начинаются с подтверждением услуг.

После оплаты услуги компании подписывают акт. Проблема в том, что налоговой мало одних актов, она всё равно может сомневаться в реальности покупки и подозревать обман. Для доказательства надежнее собрать дополнительные документы:

- для оплаты сотовой связи. Лучше подготовить распечатку звонков и к ним записку: столько звонков по работе, таким-то компаниям, для таких-то целей;

- перелета. Надо собрать посадочные талоны, электронные билеты, приказ о командировке; можно сделать фото-отчет с мероприятия, где был сотрудник или вы;

- консультаций, например, бухгалтера, юриста или маркетолога. Если консультации разовые, можно дать расшифровку консультаций или отчет, типа: «Что изменилось в компании после консультации Петрова О. Ю».

Если консультаций много и расшифровку каждой не сделать, можно придумать регулярный продукт. Например, пусть юрист присылает раз в месяц дайджест изменений в законах и шаблоны документов.

Идея дополнительных документов такая: чем их больше, тем лучше. Не скупитесь на налоговую, она любит внимание.

Расходы — в списке налоговой

Налоговая определила список расходов, на которые можно сократить налоги. Список закрытый. Это значит, что если в нем нет пункта о представительских расходах или неустойки, эти расходы учитывать нельзя.

Список налоговой — в 346.16 статье Налогового кодекса. Принцип работы со списком такой: вы включаете в расходы всё, что закупаете для перепродажи; и всё, из чего делаете продукт.

Продаете цветы — включаете в расходы цветы, горшки, землю, фольгу и ленточки.

Продаете пирожки с малиной, ваши расходы — это дрожжи, вода, мука, яйца, масло, малина.

Расходы, которые нужны для продаж, например, машина, курсы для сотрудников, Фотошоп, скрепки — сверяете по таблице. Если нашли такой расход, учитываете при расчете налога, если нет — не включаете

Чтобы было понятней, держите таблицу с типами расходов. Это не весь список, полный смотрите в гуглдоке.

7 МИН

Как ИП сэкономить на УСН «доходы минус расходы»

Упрощённая система налогообложения (УСН, «упрощёнка») — самый популярный налоговый режим для малого бизнеса. Уже по названию понятно, что этот форма существенно упрощает жизнь предпринимателя. А на УСН «доходы минус расходы» можно ещё и экономить. Рассказываем как.

УСН подходит практически всем ИП. Один налог заменяет сразу три: на имущество, на прибыль и НДС. А отчитываться нужно всего раз в год.

УСН бывает двух видов. В первом объектом налогообложения выступают доходы ИП. Ставка в этом случае — 6 %. Во втором виде для расчёта используют разницу доходов и расходов. Процентная ставка налога — от 5 до 15 %. Точную цифру определяет региональное законодательство.

Первое, что должен просчитать предприниматель — выгодность налогового режима. Если расходы вашей компании превышают доходы на 60 %, то «доходы минус расходы» — идеальный вариант. Если же расходы ниже, то эта налоговая система невыгодна, лучше выбрать УСН «доходы» и платить 6 %.

Если ИП использует УСН «доходы минус расходы», сумма налога не может быть ниже 1 % от общей суммы доходов: это минимальная ставка. Даже если год был убыточным, выплачивать налог всё равно придётся.

Как рассчитать УСН «доходы минус расходы»

Для расчёта потребуются два показателя: доходы и расходы. Доходы — это поступления от предпринимательской деятельности.

Расходы должны соответствовать ряду условий, указанных в статье 346.16 Налогового кодекса РФ.

Они должны быть экономически обоснованы, то есть направлены на получение дохода в рамках видов деятельности бизнеса. Расходами не будут считаться покупка шубы для руководителя или мягкой игрушки для ребёнка сотрудника

Нужны документы, подтверждающие расходы: кассовый чек, платёжное поручение, накладная, акт выполненных работ и так далее

Расходы должны быть закрытыми: оплачено то, что вы получили в полной мере, предоплата за услугу или продукт расходом не считается

Как обосновать спорные расходы

Некоторые траты имеют спорный характер. К примеру, мобильный телефон мог быть куплен как для рабочих нужд, так и для личного пользования. В этом случае бухгалтеры рекомендуют прикладывать к отчёту о расходах пояснительную записку с подробным описанием, для чего и кем используется этот телефон, а также копию технического паспорта, где указана область использования. Не лишними будут выпущенный перед покупкой приказ (распоряжение) об использовании телефона и соглашение о передаче имущества сотруднику.

Не исключено, что налоговая служба не согласится с некоторыми расходами и пояснительные записки не смогут убедить сотрудников ФНС в правомерности трат. Сумма непризнанных расходов будет добавлена в налогооблагаемую базу, сумма доходов возрастёт, а значит, увеличится и сам налог.

Если налог не будет уплачен в нужное время, согласно п. 4 ст. 75 НК РФ , придётся платить пени 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Для ООО с 31 дня просрочки ставка увеличивается до 1/150. За неоплаченный итоговый налог предприятие получает штраф 20 % от суммы неуплаты ( ст. 122 НК РФ ). А если ФНС сочтёт, что просрочка была допущена умышленно, штраф вырастет до 40 %.

В случае неуплаты налоговая служба может выставить требование к счёту компании в банке либо взыскать задолженность через судебных приставов. Чтобы оспорить требования налоговой, нужно обратиться с иском в арбитражный суд.

Что может снизить сумму налога на УСН «доходы минус расходы»

Страховые взносы ![]()

ИП выплачивает фиксированные страховые взносы. На УСН «доходы минус расходы» они включаются в состав расходов и уменьшают налогооблагаемую базу. Важно выплачивать взносы до 31 декабря, когда кончается налоговый период. Если делать это ежеквартально, потом можно будет пересчитать годовой налог в сторону уменьшения и либо вернуть оставшиеся при перерасчёте деньги, либо оставить их в счёт дальнейших налоговых выплат.

Убытки ![]()

Если ранее компания терпела убытки, то можно уменьшить налогооблагаемую базу на их сумму. Прошлый год был убыточным — в следующем году вычитайте убыток из доходов. Специально доказывать эту строчку «расходов» не придётся, она отражается в книге учёта доходов и расходов (КУДиР) и в налоговой декларации. Но если текущий период снова прошёл без прибыли, учитывать прошлогодние убытки нельзя.

Личное имущество ![]()

Личное имущество также может помочь в экономии на «упрощёнке». В бухгалтерском учёте есть понятие «основные средства» — это материальные объекты стоимостью более 100 тысяч рублей с учётом издержек на приобретение, которые нужны компании для производства продукции, оказания услуг или управленческих нужд ( п. 1 ст. 257 НК РФ ). Если предприниматель использует такое имущество для своей работы, а не для последующей перепродажи, его можно учитывать в составе основных средств ИП.

К примеру, бизнесмен занимается интернет-торговлей. Компьютер нужен ему для предпринимательской деятельности, поэтому его учитывают в составе основных средств ИП. Игровая приставка, подключаемая к компьютеру, к таким средствам не относится.

Важно: если компьютер был куплен до того, как гражданин стал ИП, налоговая служба не признает его расходом предприятия.

Читайте также: