Усн доходы не попадают в кудир

Опубликовано: 30.04.2024

Своевременное исправление нарушений и ошибок ведения книги учета доходов и расходов позволит избежать претензий со стороны проверяющих по поводу включения в налоговую базу отдельных доходов и расходов.

Екатерина Шестакова,

к. ю. н., генеральный директор компании «Актуальный менеджмент»

Экспертиза статьи:

Елена Королева,

служба Правового консалтинга ГАРАНТ,

налоговый консультант

Фирмы на УСН ведут новую форму книги учета доходов и расходов (далее — Книга) 1 с 2013 года. Рассмотрим выявленные за налоговый период и наиболее часто встречаемые нарушения и ошибки, возникающие при ее ведении, а также порядок их исправления в случае, когда компания применяет объект налогообложения «доходы, уменьшенные на величину расходов».

Распространенные нарушения и ошибки

Основным нарушением является несвоевременное отражение или неотражение в учете доходов и расходов. В результате него бухгалтер или руководитель компании нередко просто забывают показать какую-либо операцию в Книге и, следовательно, не могут подтвердить при налоговой проверке свои расходы, даже если есть первичные документы.

Это подтверждает и арбитражная практика. Так, ВАС РФ счел правильными доводы суда первой инстанции, который указал 2 , что «первичка», представленная заявителем, не подтверждает расходы. Судьи оценили эти документы и не сочли возможным принять их в обоснование расходов, мотивируя свое решение отсутствием спорных хозяйственных операций в Книге. Не были приняты во внимание и доводы заявителя о возможности внести в Книгу исправления. ВАС РФ сослался на то, что такие доводы не свидетельствуют о неправильном применении нижестоящими судами норм права. К аналогичному выводу пришел и ФАС Восточно-Сибирского округа 3 . По мнению судей, отсутствие сумм в Книге, отраженных в представленных первичных документах, не позволяет сделать вывод о том, что расходы действительно понесены.

Еще одним распространенным нарушением является не отражение в Книге денежных средств, поступающих в кассу организации. Инспекторы выявляют такую преднамеренную ошибку путем проведения контрольных закупок и выигрывают судебные споры. Так, ФАС Московского округа согласился с налоговиками в части доначисления «упрощенного» налога, сославшись на нарушение фирмой порядка признания доходов 4 .

Постановление Президиума ВАС РФ от 29 июня 2010 г. № 808/10

Пунктом 2 статьи 346.17 Кодекса предусмотрено, что расходами признаются затраты после их фактической оплаты. Вместе с тем подпунктом 2 пункта 2 названной статьи установлено, что расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере реализации указанных товаров.

Таким образом, из данной статьи следует, что если товар приобретен для дальнейшей реализации, расходы на его приобретение подлежат учету при налогообложении не по мере фактической оплаты стоимости этого товара, а по мере реализации его покупателю.

Поскольку в главе 26.2 Кодекса не содержится норм, которые определяют для налогоплательщиков, применяющих упрощенную систему налогообложения, момент реализации товаров (работ, услуг), расходы на оплату товаров, предназначенных для дальнейшей реализации, признаются, как прямо указано в подпункте 2 пункта 2 статьи 346.17 Кодекса, по мере реализации указанных товаров.

Часто встречается неправильное отражение доходов и расходов. Например, многие торговые компании списывают расходы по оплате стоимости приобретенных для дальнейшей реализации товаров единовременно. Однако списывать такие затраты следует по мере дальнейшей реализации товаров, после оплаты их покупателем и передачи последнему права собственности на них 5 . Кроме того, судьи указывают 6 , что затраты на оплату товаров, предназначенных для дальнейшей реализации, признаются в составе расходов при расчете «упрощенного» налога после фактической передачи товаров покупателю, независимо от того, полностью они оплачены или нет.

Некоторые фирмы не знают, нужно ли отражать расходы на приобретенные товары (работы, услуги) с НДС или без него. По общему правилу, «упрощенцы» не являются плательщиками НДС 7 , поэтому налог необходимо включать в сумму расходов. Если товары куплены для дальнейшей перепродажи, то НДС с их приобретения учитывается в расходах по мере дальнейшей реализации 8 .

Нередки ошибки заполнения Книги (неверное указание содержания операции, например, из строки не ясно, какая операция в действительности была произведена; неправильное заполнение реквизитов платежных документов и прочее).

Возможны технические сбои в работе программного обеспечения при ведении Книги или заполнении декларации на ее основе. Если фирма вовремя все подкорректирует и укажет на сбой, у нее больше шансов победить в налоговом споре. Так, судьи приняли позицию компании, согласно которой из за сбоя в программе в декларации за 2010 год была отражена меньшая сумма доходов и расходов. При этом сумма налога, исчисленная к уплате, была отражена верно 9 .

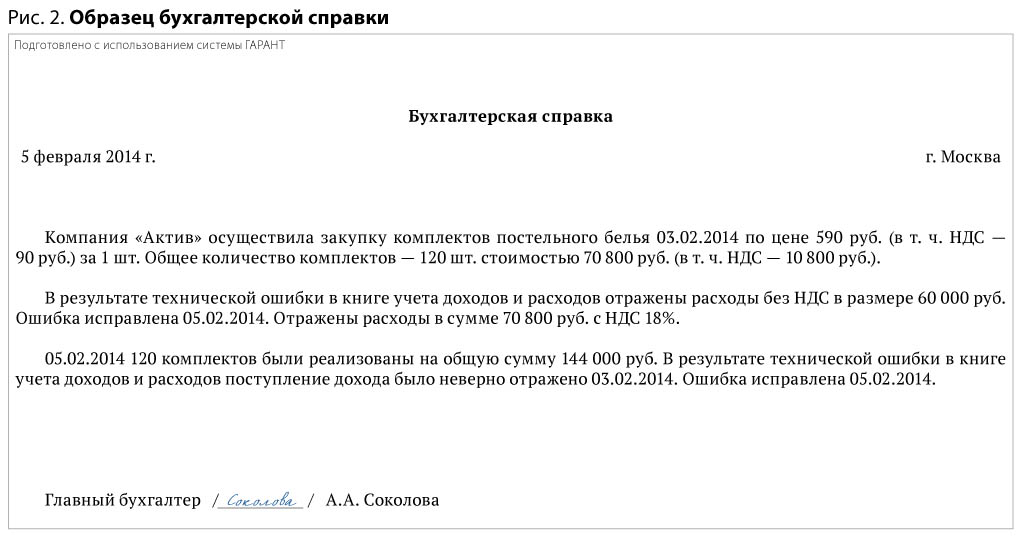

Рассмотрим ошибки заполнения Книги на примере.

Пример

Компания «Актив» (объект налогообложения «доходы, уменьшенные на величину расходов») занимается продажей постельного белья. Закупочная цена комплектов на текстильной фабрике — 590 руб. (в т. ч. НДС — 90 руб.) за 1 шт. Фирма впоследствии реализует их по цене 1200 руб. (без НДС) за 1 шт.

03.02.2014 произведена закупка 120 комплектов на общую сумму:

120 шт. x 590 руб./шт. = 70 800 руб. (в т. ч. НДС — 10 800 руб.).

Все комплекты были реализованы 05.02.2014 на сумму:

120 шт. x 590 руб./шт. = 70 800 руб. (в т. ч. НДС — 10 800 руб.).

Бухгалтер отразил доходы и расходы следующим образом (см. строку 25 на рис. 1). В данном случае можно выделить следующие ошибки:

1. Неправильное отражение НДС (забыли включить в расходы).

2. На основании платежного документа (оплата товара) отражены расходы на товар и оплата (реализация) товара.

Любое исправление должно быть обоснованным и подтверждаться первичными документами. В большинстве случаев таким документом будет бухгалтерская справка, которую оформляют самостоятельно, указав в ней все обязательные реквизиты (ст. 9 Федерального закона от 06.12.2011 № 402 ФЗ). Отметим, что образец бухгалтерской справки можно разработать один раз и утвердить приказом руководителя в качестве приложения к учетной политике.

Перед внесением исправлений в Книгу составлена бухгалтерская справка (см. рис. 2).

Порядок исправления ошибок установлен в пункте 1.6 приказа Минфина России от 22.10.2012 № 135н. Исправление любой ошибки (описки) в бумажной Книге подтверждается подписью руководителя и заверяется печатью организации. Руководитель, помимо исправления ошибки, вправе поставить рядом с верными данными надпись «Исправленному верить». Кроме того, указывается дата исправления, без нее не ясно, когда были внесены изменения.

Бухгалтер и руководитель внесли исправления в Книгу (см. строки 26 и 27 на рис. 1).

Отметим, что в некоторых случаях корректировки Книги не связаны с ошибками. Например, когда скидка предоставлена продавцом уже после того, как подписан договор, но до момента поступления к нему денег, никаких корректировок в учете у продавца и у покупателя делать не нужно. Если же оплата произведена и покупатель не намерен оставлять ее в качестве аванса под будущие поставки, Книгу придется корректировать. В таком случае продавец на дату возврата денег сторнирует доходы на сумму скидки 10 .

При исправлении ошибок, относящихся к прошлым налоговым периодам, применяются положения статей 54 и 81 Налогового кодекса, которые устанавливают порядок представления уточненных налоговых деклараций. Кроме исправления ошибки в учете фирма обязана подать уточненную декларацию вместо представленной ранее, если искажения в последней привели к занижению суммы «упрощенного» налога 11 .

Ответственность

Вопрос о том, могут ли инспекторы оштрафовать фирму за неправильное ведение Книги, является спорным. Судьи и контролеры считают, что данный документ является налоговым регистром, поэтому следует отвечать 12 . Однако в законодательстве по этому поводу ничего не сказано. Также с 2013 года компании не обязаны заверять Книгу в инспекции 13 .

3 пост. ФАС ВСО от 01.03.2011 № А78-3971/2010.

4 п. 1 ст. 367.17 НК РФ; пост. ФАС МО от 04.05.2007 № КА-А40/3180-07.

5 п. 7 ст. 1, п. 2 ст. 5 Федерального закона от 21.07.2005 № 101-ФЗ; письма Минфина России от 07.08.2013 № 03-11-06/2/31883, от 24.01.2011 № 03-11-11/12, ФНС России от 24.11.2010 № ШС-37-3/16197@.

6 пост. Президиума ВАС РФ от 29.06.2010 № 808/10.

8 Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 23 августа 2013 г. N 03-11-06/2/34691 "О применении УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов".

9 пост. ФАС ПО от 25.06.2013 № Ф06-4895/13.

12 решение ВАС РФ от 08.09.2004 № 9352/04; пост. ВАС РФ от 11.09.2009 № 9513/09, ФАС МО от 17.03.2011 № Ф05-1154/2011, ФАС СЗО от 13.07.2009 № А05-11078/2008; письмо ФНС России от 16.08.2011 № АС-4-3/13352@.

13 приказ Минфина России от 22.10.2012 № 135н; информационное сообщение Минфина России от 29.12.2012.

Вопрос клиента:

Упрощенная система налогообложения, Доходы минус Расходы, 15%.

Что нужно сделать, чтобы расходы на приобретение товаров своевременно попадали в КУДиР?

Ответ специалиста линии консультаций:

Проверяем порядок признания расходов на приобретение товаров: Главное -> Налоги и отчеты -> УСН.

Настройкой определяется на каком этапе будет признан расход. Обязательными условиями является поступление, оплата и реализация товаров, поэтому эти галочки не отключаются. Последняя галочка устанавливается в том случае, если мы хотим признавать расход на приобретение товаров только после получения оплаты от покупателя за проданные товары. Такой вариант рассматривать не будем, ограничимся основными требованиями.

Последовательность отражения операций не имеет значения. Расход признается в тот момент, когда выполняется третья операция, при условии выполнения двух других. Единственное ограничение: реализация не может быть раньше поступления. Формулировка содержания записи КУДиР зависит от того, какая операция была завершающей.

При применении УСН 15%, при списании стоимости МПЗ всегда используется метод ФИФО, это подразумевает партионный учет.

При проведении документа Поступление (акт, накладная) по дебету счета 41.01(Товары на складах) всегда будет три субконто: номенклатура, склад, партия. Партия – это сам документ поступления. Он же является аналитикой на счете 60.01 (Расчеты с поставщиками и подрядчиками), где отслеживается факт оплаты поставщику.

При реализации товаров, по кредиту 41.01 так же прописывается номенклатура, склад, партия. Указанные реквизиты должны соответствовать документу поступления.

Если партия и сумма остаются незаполненными, проверяйте наличие: оборотно-сальдовая ведомость по счету, в группировке включаем все галочки (номенклатура, склады, партии), на закладке «Отбор» можно задать фильтр по интересующей позиции номенклатуры.

Факт оплаты поставщику регистрируется документом Списание с расчетного счета, если через кассу – расходный кассовый ордер. В движениях проверяем документ по которому проходит оплата:

Формируется запись Книги учета доходов и расходов.

Проверить можно в разделе Отчеты -> УСН -> Книга доходов и расходов УСН.

Другой вариант: сначала оплачиваем, потом продаем.

В этом случае, запись книги доходов и расходов формируется в документе реализации

Рекомендация: отслеживайте партии на счетах учета МПЗ (10, 41), и эти же партии на счете 60.01.

Если по каким-либо причинам, расчеты с поставщиком ложатся не так, как хотелось бы (остатки прошлых периодов, перепутаны договоры и др.), можно использовать инструмент управления зачетом авансов и погашением задолженности. Он есть и во всех документах, касающихся взаиморасчетов с контрагентами.

Устанавливаем способ погашения задолженности «По документу», выбираем документ.

При применении упрощенной системы налогообложения (УСН) объектом налогообложения могут быть доходы организации либо доходы за вычетом расходов. Рассмотрим, как избежать ошибки и правильно отразить некоторые виды доходов и расходов в 1С 8.3 для того, чтобы правильно заполнить КУДиР.

Как определяются доходы при УСН

«Упрощенцами» доходы определяются по кассовому методу и попадают в КУДиР 1С следующим образом:

- На дату поступления денежных средств на банковский счет или в кассу, при этом аванс также является доходом.

- На дату получения иного имущества, работ, услуг, прав. Например, расчет бартером является доходом при УСН.

- На дату погашения задолженности покупателем иным способом. Например, взаимозачет является доходом при УСН (п. 1 ст. 346.17 НК РФ).

Два последних случая – это также доход для УСН. Об этом не стоит забывать, когда производится, например, корректировка задолженности. В этом случае нужно делать вручную записи в КУДиР по неденежным движениям, которые образуют доход для «упрощенцев».

Доход при УСН попадает в КУДиР и включается в налогооблагаемую базу. Доходы попадают в графу 4 «Доходы» Раздела 1 Книги учета доходов и расходов.

В доходах сумма выручки учитывается на день зачисления денег на расчетный счет в силу Письма УФНС РФ по г. Москве от 26.11.2010 № 16-15/124515.

Доходы при получении оплаты за товар при УСН 1С 8.3

При розничной торговле за товар покупатели могут рассчитываться банковской карточкой. В 1С 8.3 данная операция утверждается в документе «Отчет о розничных продажах» на закладке «Безналичные оплаты»:

Для «упрощенцев» доходом будет считаться общая суммы дохода. Следует учесть, что сумма оплаты, которая приходит на расчетный счет из банка, приходит за минусом комиссии, которую банк снимает за эквайринг.

В КУДиР необходимо проверить, чтобы попала общая сумма дохода, без учета удержанной комиссии, то есть вся сумма, которую заплатил покупатель со своей карты. Таким образом, если оплата из банка приходит за минусом комиссии, то в КУДиР необходимо отразить полную сумму дохода, не вычитая банковскую комиссию.

Для того чтобы в 1С 8.3 в КУДиР попала правильная сумма по оплате, в «Отчете о розничных продажах» необходимо правильно заполнить информацию о платеже банковской карточкой. Главное, чтобы при поступлении денег на расчетный счет в банковской строке документа «Поступление на расчетный счет» был вид операции «Поступления от продаж по платежным картам и банковским кредитам». Тогда программа 1С 8.3 автоматически включит правильно в графу «Доходы» всю общую сумму оплаты, а не только ту сумму, которая поступила на расчетный счет за минусом комиссии.

Более подробно как при УСН правильно отражать доходы в КУДиР при получении оплаты за товар по платежным картам либо через платежных агентов рассмотрено в статье “Как отражать доходы при УСН в 1С 8.3“.

Доходы от посреднических сделок при УСН в 1С 8.3

Если «упрощенец» является посредником, то в «функциональности» программы 1С 8.3 на закладке «Торговля» устанавливаются галочки по осуществлению посреднической деятельности в виде комиссионера:

Тогда в Учетной политике по УСН идет настройка «Основной порядок отражения авансов от покупателя». Таким образом, если в организации при УСН наибольшее количество операций связанны с комиссионной торговлей, то есть доход организации – это доход комитента, то в этом случае в 1С 8.3 отражаются доходы комитента:

В 1С 8.3 в банковских выписках «Поступление на расчетный счет» доход комитента отражается в поле «Аванс в НУ»:

Если в поле «Аванс в НУ» отражается «Доход комитента», то этот доход не попадает в КУДиР, потому что это доход комитента, и он не должен попадать в налогооблагаемую базу.

Если «упрощенец» является посредником (комиссионером), то доходом будет являться только вознаграждение от посреднической деятельности, которое будет учитываться в КУДиР.

Если комитент перечисляет вознаграждение комиссионеру на расчетный счет, то здесь ошибок не возникает. Но, как правило вознаграждение удерживается с оплаты конечного покупателя. В данном случае при зачете, удержанная сумма будет являться доходом.

Для того чтобы в 1С 8.3 сумма вознаграждения при зачете автоматически попала в КУДиР необходимо оформить документ «Отчет комитенту» – закладка «Расчеты» – строка «Доходы УСН (вознаграждение)».

Для комитента доходом будет являться вся сумма дохода, поступающая на счет комиссионера (агента) не вычитая вознаграждение.

В статье “Посреднические операции при УСН в 1С 8.3” на примере изучено как отразить посредническую операцию в 1С 8.3, в которой посредник (комиссионер, агент) при УСН реализует товары комитенту.

Расходы на приобретение ОС при УСН В 1С 8.3

- В бухгалтерском учете расходы по приобретенным ОС включаются методом начисления через амортизацию.

- В налоговом учете при УСН учитываются все затраты, в том числе НДС. Это единственный актив, который включается в КУДиР полностью с суммой НДС:

Как учитывается расход по приобретенным ОС в КУДиР зависит от того, когда приобретено ОС: либо организация приобрела ОС, когда применяла УСН, либо до перехода на УСН.

Признание расходов на приобретение ОС при УСН в 1С 8.3

Для того чтобы учесть расходы по приобретенным ОС в КУДиР необходимо:

- Принять ОС к учету, то есть ввести его в эксплуатацию;

- Оплатить стоимость ОС поставщику. Без оплаты расход по приобретенным ОС не может попадать в КУДиР.

Если за ОС оплата производится частями, то данная частичная оплата попадает в КУДиР в виде расходов. То есть каждая часть оплаты – это одна часть ОС.

В 1С 8.3 при частичной оплате за ОС организуется учет каждой оплаченной части ОС как отдельного объекта для налогового учета, в силу Письма ФНС РФ от 06.02.2012 № ЕД-4-3/1818.

Расходы принимаются за отчетные периоды равными долями. Например, организацией, в период применения УСН, ОС введено в эксплуатацию стоимостью 100 000 рублей. В раздел 1 КУДиР расходы по ОС попадают следующим образом:

- 31 марта – 25 000 рублей (100 000 рублей / 4 квартала)

- 30 июня – 25 000 рублей (100 000 рублей / 4 квартала)

- 30 сентября – 25 000 рублей (100 000 рублей / 4 квартала)

- 31 декабря – 25 000 рублей (100 000 рублей / 4 квартала)

В 1С 8.3 автоматически заполняется Раздел 2 «Расходы на приобретение ОС», где отражается оплата. В нашем случае оплата произведена двумя частями:

Также заполняется Раздел 1, где должна пройти информация «Признание расходов на приобретение ОС». Если есть пошлина, то расходы отражаются двумя строками:

Для того чтобы в 1С 8.3 правильно сформировалась КУДиР необходимо учесть следующее:

- Если была предоплата до момента ввода в эксплуатацию ОС, то в документе «Принятие ОС к учету» на закладке «Налоговый учет (УСН)» отражается сумма и дата предоплаты:

При закрытии месяца в 1С 8.3 автоматически будет производиться принятие расходов по приобретенным ОС в конце каждого квартала.

Движение в регистрах по принятию расходов по приобретенным ОС происходит в КУДиР Раздела 1:

Движение в регистрах в КУДиР Раздела 2:

Признание расходов на приобретение ОС до перехода на УСН в 1С 8.3

Если ОС приобретено при ОСНО, то есть до перехода на УСН, то идет особый порядок для принятия расходов по ОС. Таким образом, до момента «упрощёнки» начислялась амортизация, а дальше расходы по ОС попадают в КУДиР в следующем порядке:

Чтобы правильно отражать доходы и расходы при УСН в Книге учета доходов и расходов, нужно разобраться с возможными ошибками при УСН в программе 1С 8.3. Разбор ошибок пошагово на примерах рассмотрен на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье:

Конфигурация 1С:Предприятие 8.3 (8.3.4.465)

Бухгалтерия предприятия, редакция 3.0 (3.0.34.18)

Прошу помочь по такому вопросу: ООО применяет упрощенную систему налогообложения (доходы минус расходы).

При формировании "Книги учета доходов и расходов по УСН" в расход ставится неправильная сумма, меньше, чем должна быть. Это связано с тем, что некоторые расходы не попадают в Книгу учета доходов и расходов, а точнее, попадают в граыц 6 «Расходы – всего», а в графу 7 «в т.ч. расходы, учитываемые при исчислении налоговой базы» не попадают.

Сделала универсальный отчет по регистру накопления «Расходы при УСН», там стоят статусы оплаты расходов УСН: -Не оплачено -Не списано -Не списано, не оплачено

Вроде все перепроверила, договоры везде указаны верно, задолженности поставщику нет, т.е. товар полностью оплачен, оприходован, реализован в розницу. Перепровела все документы через групповое перепроведение. Но в результате налоговая база получается завышенная. Подскажите как быть?

это бывает из-за не правильной последовательности документов, попробуйте восстановить ее

А как в 1С 8.3 восстановить последовательность? Я где-то читала, что в 8.3 это не предусмотрено.

Восстановление последовательности в 1С 8.3 бух 3.0 здесь - Все функции

далее Стандартные - Проведение документов

В открывшемся окне щелкните на закладку Восстановление последовательности

У меня нет строки "Все функции":

Ой, я нашла, как сделать так, чтобы эта кнопочка появилась: Сервис - Параметры - Отображать команду "Все функции"

Собственно, я выполнила восстановление последовательности

Но это не помогло.

судя про скрину у вас востановление не выполнено, т.к. граница начальная дата, а должна быть дата последнего документа

как на моем скрине пару сообщений выше, дата и реализация

Можете войти в скайп - так будет быстрее общаться?

К вопросу о восстановлении. Я делаю все как у Вас было описано, нажимаю кнопку "Восстановить", он мгновенно выдает сообщение "Восстановление выполнено", при этом даты не меняются. Что не так?

Нажмите Восстановить Все

Нажала - эффект тот же.

Честно говоря загадка, это значит что у вас в базе нет проведенных документов. попробуйте следующее:

- откройте конфигуратор Сделайте архив базы Администрирование - Выгрузка данных

- Администрирование - тестирование и исправление со всеми галочками

- Запустите программу и выполните проведение документов

Спасибо. Буду пробовать. Вечером отпишусь по результатам.

Здравствуйте, E_Migachev. Проделала все указанные Вами действия - все равно не восстанавливает последовательность. Попробую завтра на работе скачать последнюю версию архива и проделать с ней.

[ Главная | FAQ: Все | 7.х | 8.х | 8.2 УП | 8.3 | Видео | Files | Forum | Freelance | Поиск | Реклама на HelpF.pro | Обратная связь ]HelpF.pro [old Help1C.com] 2009-2020 Все материалы, размещенные на сайте, добавлены посетителями сайта или взяты из свободных источников. Подробнее.

Организации, применяющие упрощенную систему налогообложения, часто сталкиваются с тем, что не все доходы, расходы отражены в книге доходов и расходов.

В данной статье мы разберем:

- порядок признания расходов и доходов при УСН;

- где находится КУДиР в 1С 8.3 и почему не все данные отражаются в ней.

Порядок признания расходов и доходов при УСН (Доходы минус Расходы) в 1С 8.3

Порядок признания доходов

Доходы УСН в 1С признаются автоматически при проведении документов оплаты:

- Поступление на расчетный счет ;

- Получение наличных ;

- Операция по платежной карте ;

- Отчет о розничных продажах (только для АТТ) .

Никакие дополнительные настройки по ним не нужны.

Но не каждое поступление денег можно расценивать как доход, например при оформлении операций с комитентами, нужно разграничивать аванс от покупателя на доход УСН и доход комитента, для этого заполните поле Аванс в НУ в документе оплаты.

По умолчанию данное значение задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН .

Порядок признания расходов

Порядок признания расходов задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН .

Основные настройки предустановлены в соответствии с законодательством, без возможности их отмены. Можно задать дополнительные условия признания расходов по УСН: для это установите необходимые флажки.

Книга доходов и расходов в 1С 8.3: где найти

Где находится КУДиР в 1С 8.3? Отчет Книга доходов и расходов сформируйте в разделе Отчеты — УСН — Книга доходов и расходов УСН .

Этот отчет формируется на основании данных регистров накопления:

- Книга учета доходов и расходов (раздел I) ;

- Книга учета доходов и расходов (НМА) ;

- Книга учета доходов и расходов (раздел II) ;

- Книга учета доходов и расходов (раздел IV) ;

- Книга учета доходов и расходов (раздел V) .

Почему в 1С 8.3 в книгу доходов и расходов не попадают доходы

Давайте сначала разберемся, как заполняются доходы в КУДиР на примере получения аванса.

Сформируем документ Поступление на расчетный счет , в котором укажем Аванс в НУ — Доход УСН.

При проведении сформируются проводки по регистру Книга учета доходов и расходов (раздел I) .

Но не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, формирующих движение автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН .

Почему в 1С 8.3 в книгу доходов и расходов не попадают расходы

Разберемся, как заполняются расходы в КУДиР на примере затрат на приобретения товара.

Чтобы расходы отразились в КУДиР, необходимо оформить:

- поступление товаров;

- оплату товаров поставщику;

- реализацию товаров.

Получение оплаты от покупателя оформлять не нужно, т.к. настройками это условие не задано.

Все эти стадии отражаются в регистре накопления Расходы УСН , и только после того, как товар пройдет весь путь, будут сделаны движения в регистре Книга учета доходов и расходов (раздел I) . Подробнее о прохождении каждой стадии.

Рассмотрим последнюю стадию на примере реализации товаров, за которые уже была перечислена оплата поставщику.

Оформим документ Реализация товаров (акт, накладная) .

Проводки

Т.к. все условия по признанию расхода выполнены, в КУДиР делается соответствующая запись.

Если в графе Расходы сумма не заполнена или нет движений по этому регистру, проверьте движения по регистру Расходы при УСН .

Обратите внимание на поля:

- Статусы оплаты расходов УСН — если будет приход по этому регистру, значит, какое-то из условий не выполнено. Например, в данном случае по неоплаченным товарам были бы следующие движения:

- Отражение в НУ — для отражения в КУДиР должно быть выбрано Принимаются. Эта информация устанавливается при поступлении товаров, но может быть изменена при их перемещении.

Не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, которые формируют движения автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН .

См. также:

- Настройка учетной политики в 1С 8.3 УСН Доходы минус расходы

- Самое важное о расходах на УСН (из записи эфира от 29 октября 2018 г.)

- Настройка нового «простого» интерфейса для организации на УСН (из записи эфира от 18 октября 2018 г.)

- Порядок определения расходов при УСН (из записи эфира от 05 марта 2019 г.)

- За какие периоды можно учесть разницу между минимальным налогом и рассчитанным налогом по УСН?

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Регистр Расходы УСН

- Статусы оплаты расходов УСН

- Порядок признания расходов на приобретение товаров (УСН)

- Проверка заполнения в КУДиР стоимости проданного товара

- Проверка включения в КУДиР расходов на оплату труда, налогов и взносов

- Выполнение условий по принятию в расходы стоимости товаров при УСН

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Книга доходов и расходов УСН (6%) Заполнение раздела IV. Уменьшение налога. Справка-расчет расходов, уменьшающих налог УСН.Добрый день! Вопрос по 1С Бухгалтерия 3.0.91.36. УСН 6%. При.

- Книга доходов и расходовДобрый день, фирма на УСН 6%, при формировании книги учета.

- Книга Доходов и РасходовПодскажите, каким образом отражать в книге учета доходов и расходов.

- Не заполняется книга доходов и расходов по ИП на ОСНДобрый день! ИП на патенте розничная торговля и ОСН оптовая.

Карточка публикации

(8 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Спасибо, огромное за семинары Марине Аркадьевне! Как всегда интересно и познавательно.

Читайте также: