Расходы на уборку территории при усн доходы минус расходы

Опубликовано: 29.04.2024

Организация, применяющая УСН с объектом "доходы минус расходы", вправе учесть затраты на оплату услуг по техническому обслуживанию лифтов, водоочистного и газового оборудования, а также на уход за зелеными насаждениями, комнатными растениями и аквариумным комплексом в материальных расходах.

Вопрос:

ООО-1 применяет УСН с объектом налогообложения "доходы минус расходы".

Между ООО-2 (заказчиком) и ООО-1 (исполнителем) заключен договор на предоставление эксплуатационных услуг.

По условиям договора ООО-1 обеспечивает надлежащее содержание и ремонт частного жилого дома с комплексом построек (основной дом, гостевой дом, банный комплекс) (далее - объект) собственными или привлеченными силами, включая мелкий бытовой ремонт на объекте.

ООО-1 привлекает сторонние организации для осуществления сервисного и технического обслуживания систем и оборудования (лифты, водоочистное, газовое оборудование, котельная, канализация, системы пожаротушения, система автоматического полива территории участка, бассейновое хозяйство и т.д.), а также заключает договоры с организациями, осуществляющими уход за зелеными насаждениями, аквариумным комплексом и комнатными растениями.

Также ООО-1 осуществляет горничное обслуживание частного сектора, стирку белья, уборку территории и помещений, мелкий ремонт на объекте, для чего по согласованию с ООО-2 нанят определенный штат работников (горничная, уборщица, садовник, дворник, плотник, сантехник, механик садовой техники).

Вправе ли ООО-1 учесть в составе расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН:

- вознаграждения за проведенную сторонними организациями и индивидуальными предпринимателями работу в рамках договора оказания услуг по осуществлению технического обслуживания систем и оборудования (лифты, водоочистное и газовое оборудование и т.д.), а также по уходу за зелеными насаждениями, комнатными растениями и аквариумным комплексом;

- расходы на заработную плату, выплачиваемую персоналу (горничная, уборщица, садовник, дворник, плотник, сантехник, механик садовой техники)?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 6 февраля 2012 г. N 03-11-06/2/19

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу учета расходов организацией, применяющей упрощенную систему налогообложения, и сообщает следующее.

Налогоплательщики, применяющие упрощенную систему налогообложения, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 Налогового кодекса Российской Федерации (далее - Кодекс), при условии их соответствия критериям, указанным в п. 1 ст. 252 Кодекса, в соответствии с которым расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

На основании п. 2 ст. 346.16 Кодекса расходы, указанные в пп. 5, 6, 7, 9 - 21, 34 п. 1 данной статьи, принимаются к учету применительно к порядку, предусмотренному для исчисления налога на прибыль организаций ст. ст. 254, 255, 263, 264, 265 и 269 Кодекса.

Согласно пп. 6 п. 1 ст. 254 Кодекса к материальным расходам относятся затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

Таким образом, вознаграждения за проведенную сторонними организациями и индивидуальными предпринимателями работу в рамках договора оказания услуг по осуществлению технического обслуживания систем и оборудования (лифты, водоочистное и газовое оборудование и т.д.), а также по уходу за зелеными насаждениями, комнатными растениями и аквариумным комплексом учитываются в составе материальных расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

В соответствии с пп. 6 п. 1 ст. 346.16 Кодекса при определении объекта налогообложения налогоплательщики уменьшают полученные доходы на расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации, которые принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 255 Кодекса, в соответствии с которой в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Учитывая изложенное, расходы на заработную плату, выплачиваемую персоналу организации в соответствии с принятыми у налогоплательщика формами и системами оплаты труда, учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Вместе с тем обращаем внимание, что согласно Регламенту Минфина России, утвержденному Приказом Минфина России от 23.03.2005 N 45н, в Министерстве, если законодательством не установлено иное, не рассматриваются по существу обращения по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, по практике применения нормативных правовых актов Министерства, по проведению экспертизы договоров, учредительных и иных документов организаций, по оценке конкретных хозяйственных операций.

Для получения информации о порядке уплаты налогов следует обращаться в налоговые органы по месту постановки на налоговый учет.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

Департамент налоговой и таможенно-тарифной политики по вопросу применения упрощенной системы налогообложения сообщает следующее.

В соответствии с подпунктом 2 пункта 2 статьи 18 Налогового кодекса РФ (далее - Кодекс) упрощенная система налогообложения является специальным налоговым режимом.

Согласно пункту 2 статьи 346.11 Кодекса применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным п. 3 и 4 ст. 284 Кодекса), налога на имущество организаций. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 Кодекса.

Переход на применение упрощенной системы налогообложения осуществляется в добровольном порядке.

Для налогоплательщиков, применяющих упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, налоговая ставка установлена в размере 15 процентов. При этом законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

В связи с этим, для налогоплательщиков, применяющих упрощенную систему налогообложения, пунктом 1 статьи 346.16 Кодекса установлен ограниченный перечень расходов, на которые налогоплательщик может уменьшать полученные доходы при определении объекта налогообложения.

Расходы по уборке территорий и кровли домов от снега и наледи в вышеуказанный перечень расходов не включены.

Исходя из этого, налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, не вправе учитывать вышеназванные расходы в составе расходов при определении налоговой базы по данному налогу.

Одновременно с этим сообщаем, что согласно пункту 1 статьи 104 Конституции РФ право законодательной инициативы принадлежит Президенту Российской Федерации, Совету Федерации, членам Совета Федерации, депутатам Государственной Думы, Правительству РФ, законодательным (представительным) органам субъектов Российской Федерации. Право законодательной инициативы принадлежит также Конституционному Суду РФ, Верховному Суду РФ и Высшему Арбитражному Суду РФ по вопросам их ведения.

УСН: расходы по уборке территорий

Плательщикам, применяющим систему налогообложения в виде УСН с объектом «доходы минус расходы», нельзя уменьшать базу на затраты по уборке территорий и снега, поскольку такие расходы не поименованы в перечне учитываемых при налогообложении затрат. Даже несмотря на то, что указанные затраты необходимы для осуществления предпринимательской деятельности, обоснованы и документально подтверждены. Все очень просто: перечень обязательных расходов закрыт, и затраты на уборку в него не входят, значит, учитывать их нет оснований.

В частности, расходы на оплату услуг сторонних организаций по уборке и вывозу снега, чистке крыш, бассейна, столовой, а также расходы, связанные с работами по территориальному благоустройству, при определении объекта налогообложения, не учитываются (письма Минфина России от 19.10.2010 № 03-11-06/2/157, от 22.10.2010 № 03-11-06/2/163, от 24.09.2010 № 03-11-06/2/152).

Таково мнение контролирующих органов, а вот представители судебных инстанций более благосклонны к налогоплательщикам.

В постановлении ФАС Западно-Сибирского округа от 03.02.2010 № А46-13159/2009

рассматривается дело, в котором налоговые инспекторы не принимали расходы по оплате услуг уборки снега и вывоза мусора. Суд апелляционной инстанции пришел к выводу, что расходы предпринимателя по оплате услуг сторонних организаций, связаны с его производственной деятельностью и как материальные затраты производственного характера подлежат отнесению в расходы. То обстоятельство, что территория, на которой осуществлялась уборка и вывоз снега, предоставляется предпринимателем в аренду, не исключает производственного характера этих работ. Более того, факт выполнения работ контрагентами и их оплата предпринимателем в полном объеме подтвержден актами, счетами, платежными поручениями.

Дополнительные основания для уменьшения «налоговой» прибыли на затраты по уборке территорий появятся, если они будут произведены в силу санитарных требований.

В постановлении ФАС Московского округа от 09.07.2008 № КА-А40/5816-08 фирма посчитала расходы по уборке территории экономически необоснованными и неподтвержденными. Дело в том, что она занималась мелкорозничной выездной торговлей, которая осуществлялась на основании сертификата соответствия.

Деятельность по установке данных временных объектов мелкорозничной торговли была направлена на получение дохода, учитываемого при определении налоговой базы по налогу на прибыль.

Затраты по уборке территорий по адресам, где были установлены автомобильные лавки, отвечают требованиям обоснованности и направленности на деятельность, приносящую доход, так как вызваны санитарно-эпидемиологическими требованиями к организациям торговли. Ведь согласно этим требованиям, территория организации торговли и прилежащей к ней по периметру благоустраивается и содержится в чистоте.

Следовательно, уборка территории, на которой осуществляется торговля продукцией, должна проводиться плательщиком в обязательном порядке вне зависимости от того, закреплена ли данная обязанность в договоре аренды.

Минфин России запрещает учитывать расходы на уборку и вывоз снега при расчете «упрощенного» налога. Судьи же утверждают, что такие затраты являются материальными, а поэтому могут быть учтены в налоговой базе.

Укомпаний снова возникают традиционные «зимние» расходы на уборку и вывоз снега, реагенты, противогололедные наклейки, настилы и прочее. Можно ли учитывать такие затраты при расчете «упрощенного» налога?

Нередко, согласно договору аренды зданий, фирма обязана содержать их в технической исправности, предупреждать аварийные состояния. В зимнее время необходимо счищать с крыш снег, сбивать наледь, убирать и вывозить снег с прилегающей территории для обеспечения доступа машин и прохода пешеходов к зданиям. Как правило, уборку и вывоз снега производит сторонняя организация по договору. Перечень расходов, которые фирма на УСН с объектом «доходы минус расходы» учитывает при расчете базы по «упрощенному», является закрытым 1 . Поэтому Минфин России утверждает, что затраты на оплату услуг сторонней организации по уборке и вывозу снега с прилегающей территории в налоговой базе не учитывают 2 .

Арбитры на стороне «упрощенцев». Так, была рассмотрена ситуация, 3 в которой инспекция полагала, что индивидуальным предпринимателем на УСН нарушены положения статьи 346.16 Налогового кодекса при отнесении в расходы затрат, связанных с оплатой услуг по уборке снега. При этом налоговики ссылались на то, что эти затраты не предусмотрены перечнем материальных расходов, а также перечнем расходов, учитываемых при расчете «упрощенного» налога 4 . Суд, в свою очередь, напомнил, что при расчете данного налога учитывают, в частности, материальные расходы 5 . Одним из видов таких расходов являются затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями 6 . Таким образом, арбитры пришли к выводу, что расходы по оплате услуг сторонних организаций связаны с производственной деятельностью. Их как материальные затраты производственного характера относят в расходы. При этом факт выполнения работ контрагентами и их оплата в полном объеме были подтверждены актами, счетами, платежными поручениями.

Как видим, Минфин России запрещает «упрощенцам» учитывать «зимние» расходы при расчете налога на УСН. Суды же, наоборот, утверждают, что такие затраты являются материальными, а значит, могут быть учтены при расчете «упрощенного» налога. Фирма на УСН может придерживаться безрискового способа, предложенного финансовым ведомством. Также она может рискнуть и учесть указанные расходы при расчете налоговой базы. При этом, чтобы максимально обезопасить себя от претензий инспекторов, рекомендуем создать внутренние документы (например, приказ директора) с обоснованием понесенных «зимних» расходов. Подобным обоснованием могут быть условия договора аренды, в соответствии с которыми фирма должна содержать здания в технической исправности и предупреждать аварийные состояния. Также обоснованием расходов на уборку снега, реагенты, противогололедные наклейки и настилы может быть забота фирмы о безопасности сотрудников и клиентов.

Бухгалтеру нужно помнить, что все расходы должны быть документально подтверждены. Поэтому у него в наличии должны быть акты выполненных работ по уборке и вывозу снега, товарные накладные на приобретение наклеек, настилов и реагентов. В таком случае фирма на УСН сможет учесть рассматриваемые «зимние» затраты при расчете «упрощенного» налога в составе материальных расходов. Однако претензии налоговиков в связи со сложившейся позицией Минфина России не исключены.

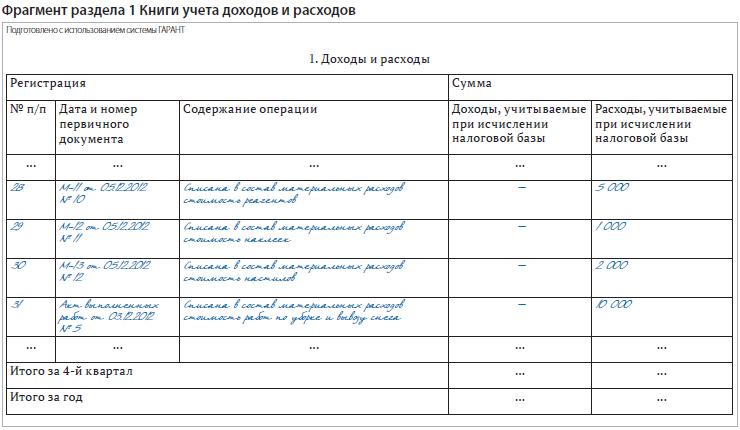

Фирма на УСН для своей деятельности арендует здание. В декабре она понесла расходы на оплату услуг по уборке и вывозу снега (10 000 руб.), а также приобрела реагенты (5000 руб.), наклейки (1000 руб.) и настилы (2000 руб.). Акты выполненных работ и товарные накладные у фирмы есть. Все расходы оплачены. Кроме того, директор издал приказ о том, что фирма вынуждена понести и оплатить эти «зимние» расходы, а также отразить их в учете в составе материальных расходов 7 . Ведь условиями договора аренды прямо предусмотрено, что фирма должна содержать здания в технической исправности и предупреждать аварийные состояния. Обоснованием приобретения реагентов, противогололедных наклеек и настилов в документе была указана забота фирмы о безопасности сотрудников и клиентов.

Фирма ведет бухгалтерский учет в полном объеме. Работы по уборке и вывозу снега, выполненные сторонней фирмой, непосредственно связаны с содержанием офисного здания. Их стоимость (с учетом НДС) признается в составе расходов по обычным видам деятельности на дату подписания акта выполненных работ 8 .

ДЕБЕТ 26 КРЕДИТ 60

– 10 000 руб. — стоимость работ по уборке и вывозу снега отражена в составе расходов по обычным видам деятельности;

ДЕБЕТ 60 КРЕДИТ 51

– 10 000 руб. — работы по уборке и вывозу снега оплачены.

Приобретенные реагенты, наклейки и настилы фирма учитывает в составе материалов 9 , а при отпуске в использование — в составе расходов по обычным видам деятельности 10 .

ДЕБЕТ10 КРЕДИТ 60

– 8000 руб. (5000 + 2000 + 1000) руб. — приобретены реагенты, настилы и наклейки;

ДЕБЕТ 60 КРЕДИТ 51

– 8000 руб. — оплачены реагенты, настилы и наклейки;

ДЕБЕТ 26 КРЕДИТ 10

– 8000 руб. — реагенты, настилы и наклейки отпущены в использование.

Отметим, если бы фирма решила не рисковать, то есть не учитывать рассматриваемые расходы при расчете «упрощенного» налога, она не отразила бы эти затраты в книге учета доходов и расходов.

Постановление ФАС Западно-Сибирского округа от 03.02.2010 г. по делу № А46-13159/2009

расходы предпринимателя по оплате услуг, , связаны с его производственной деятельностью и как материальные расходы производственного характера подлежат отнесению на расходы при определении налоговой базы по единому налогу по УСН, кроме того, то обстоятельство, что территория базы, на которой осуществлялась уборка и вывоз снега, предоставляется предпринимателем в аренду, не исключает производственного характера этих работ.

Чтобы максимально обезопасить себя от претензий налоговиков, необходимо создать внутренние документы (например, приказ директора) с обоснованием понесенных «зимних» расходов

Можно ли включить в расчет «зимние» расходы?

Напрямую затраты, связанные с уборкой и вывозом снега, не предусмотрены статьей 346.16 Налогового кодекса, поэтому их отнесение в состав расходов, учитываемых при расчете «упрощенного» налога, вызовет претензии инспекторов. Данное положение не касается случаев, когда работы по очистке территории выполнены собственными силами. Так, затраты на покупку реагентов, настилов и прочего включают в состав расходов в качестве материальных затрат. Приобретенную спецтехнику, которая относится к основным средствам, списывают в расходы через амортизацию. Своим сотрудникам, выполняющим работы по уборке и вывозу снега, зарплату начисляют в общем порядке.

Также минимальны риски предъявления претензий к «упрощенцам», для которых приобретаемые снегоуборочные работы являются составной частью оказываемой ими конечной услуги (когда без этих работ невозможна реализация собственной услуги или ведение собственного вида деятельности (подп. 6 п. 1 ст. 254 НК РФ)). В частности, к таким фирмам относятся те, чей вид деятельности связан с оказанием услуг по уборке территорий, управляющие компании, обязанные содержать в порядке придомовые территории и т. п.

Остальным фирмам на УСН, скорее всего, придется отстаивать свою позицию в суде, уповая, что судьи сочтут такие затраты материальными расходами производственного характера, которые могут быть учтены при расчете «упрощенного» налога. При этом следует учесть, что на судебные тяжбы можно потратить больше денег, чем на очистку территории.

Сноски:

1 п. 1 ст. 346.16 НК РФ

2 письма Минфина России от 20.02.2012 № 03-11-06/2/27, от 22.10.2010 № 03-11-06/2/163, от 19.10.2010 № 03-11-06/2/157, от 24.09.2010 № 03-11-06/2/152

3 пост. ФАС ЗСО от 03.02.2010 № А46-13159/2009

4 ст. 254 НК РФ, п.1 ст. 346.16 НК РФ

5 подп. 5 п. 1, п. 2 ст. 346.16 НК РФ, ст. 254 НК РФ

6 подп. 6 п. 1 ст. 254 НК РФ

7 подп. 2, 6 п. 1 ст. 254 НК РФ

8 пп. 5, 8, 16, 18 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н (далее — ПБУ 10/99)

9 п. 5 ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н

10 пп. 5, 8, 16, 18 ПБУ 10/99

Индивидуальный предприниматель находится на УСН (доходы минус расходы). Могу ли я уменьшить доходы на плату за услуги по вывозу мусора с прилегающей территории, а также за услуги по дератизации арендуемого помещения?

Согласно пунктам 1 и 2 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий упрощенную систему налогообложения, уменьшает полученные доходы на указанные в п. 1 ст. 346.16 НК РФ расходы при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ. То есть расходы должны быть экономически оправданы, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода.

При этом установленный п. 1 ст. 346.16 НК РФ перечень расходов является закрытым.

Затраты на дератизацию и вывоз мусора прямо не поименованы в закрытом перечене расходов, на которые налогоплательщик вправе уменьшать полученные доходы.

Требования к проведению дератизации установлены требования к проведению дератизации установлены Санитарно-эпидемиологическими правилами СП 3.5.3.1129-02 «3.5.3. Дератизация. Санитарно-эпидемиологические требования к проведению дератизации», утвержденными Главным государственным санитарным врачом РФ 12.07.2002 г.

Если предприниматель занимается торговлей продовольственными товарами, то в соответствии с пунктами 2.3 и 2.4 указанных Правил дератизация помещения должна производиться ежемесячно, в остальных случаях – по эпидемиологическим и санитарно-гигиеническим показаниям.

В соответствии с п.п. 5 п. 1 и п. 2 ст. 346.16 НК РФ при определении налоговой базы по единому налогу учитываются материальные расходы, принимаемые применительно к порядку, предусмотренному для исчисления налога на прибыль организаций ст. 254 НК РФ.

Расходы по оплате услуг организаций по дератизации арендуемого помещения могут быть учтены в составе материальных расходов в соответствии с п.п. 6 п.1 ст. 254 НК РФ как расходы по контролю за соблюдением технологических процессов и техническому обслуживанию основных средств.

Этой же позиции придерживается Минфин РФ в письме от 06.09.2005 г. № 03-11-04/2/66.

Однако в этом же письме Минфин РФ отмечает, что расходы по уборке прилегающей территории, в том числе расходы по вывозу мусора, при определении налоговой базы по единому налогу учитываться не должны, поскольку они не связаны с предпринимательской деятельностью организации.

Кроме того, в письме от 16.08.2005 г. № 03-11-04/2/49 Минфин РФ разъяснил, что расходы по оплате услуг сторонних организаций по вывозу мусора и бытовых отходов к услугам производственного характера, включаемым в перечень материальных расходов, не относятся, поскольку не связаны с техническим обслуживанием основных средств. Поэтому указанные расходы при налогообложении учитываться не должны.

Арбитражные суды часто поддерживают точку зрения Минфина РФ и указывают на невозможность отнесения затрат на вывоз мусора к расходам, уменьшающим доходы при определении объекта налогообложения по УСН.

Однако на территории Уральского округа сложилась уникальная в этом отношении арбитражная практика: суды встают на сторону налогоплательщиков.

В частности, Федеральный арбитражный суд Уральского округа в постановлении от 27.10.2004 г. № Ф09-4454/04АК указал на неправомерность привлечения к ответственности налогоплательщика, находящегося на УСН, за включение в состав расходов затрат на вывоз и утилизацию мусора и бытовых отходов, поскольку эти расходы являются неотъемлемой частью процесса розничной торговли и произведены для осуществления деятельности, направленной на получение дохода.

Поскольку индивидуальный предприниматель осуществляет деятельность на территории Свердловской области, то в случае спора с налоговыми органами велика вероятность того, что арбитражный суд вынесет решение в пользу налогоплательщика.

Затраты на услуги по вывозу мусора с прилегающей территории можно учесть также в составе расходов на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации (п.п. 10 п. 1 ст. 346.16 НК РФ).

Согласно ст. 2 Федерального закона РФ от 21.12.1994 г. № 69-ФЗ «О пожарной безопасности» законодательство Российской Федерации о пожарной безопасности включает в себя в том числе принимаемые в соответствии с данным законом иные нормативные правовые акты, регулирующие вопросы пожарной безопасности.

П. 21 Правил пожарной безопасности в Российской Федерации , утвержденных приказом Министерства РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий от 18.06.2003 г. № 313, установлено, что территории населенных пунктов и организаций, в пределах противопожарных расстояний между зданиями, сооружениями и открытыми складами, а также участки, прилегающие к жилым домам, дачным и иным постройкам, должны своевременно очищаться от горючих отходов, мусора, тары, опавших листьев, сухой травы и т. п.

Правила… обязательны для применения и исполнения в том числе предпринимателями без образования юридического лица (п. 1 Правил…).

Таким образом, законодательством Российской Федерации о пожарной безопасности установлена обязанность индивидуальных предпринимателей по своевременному вывозу мусора, тары с прилегающей территории в пределах противопожарных расстояний.

Следовательно, налогоплательщик вправе уменьшить полученные доходы на документально подтвержденные расходы по вывозу мусора с прилегающей территории на основании п.п. 10 п. 1 ст. 346.16 НК РФ.

Однако налоговые органы наверняка будут возражать против учета расходов на вывоз мусора при исчислении налоговой базы по единому налогу.

Таким образом, расходы на услуги по дератизации арендуемого помещения могут быть учтены при определении налоговой базы, а правомерность учета расходов на вывоз мусора, скорее всего, придется доказывать в судебном споре с налоговыми органами.

Вы можете попробовать договориться с арендодателем, чтобы расходы на вывоз мусора были включены в состав арендных платежей.

В этом случае всю сумму, уплаченную за аренду (в том числе расходы на вывоз мусора), Вы сможете отнести на расходы на основании п.п. 4 п. 1 ст. 346.16 НК РФ, не вступая в налоговые споры.

Здорово, когда при подходе к родному офису его внешний вид радует взгляд. Возникает даже некая гордость внутри – работаю в приличном месте! К тому же есть, куда спуститься в обеденный перерыв, посидеть на скамейке, пройти по дорожке, не уделавшись в грязи, найти для своей «ласточки» приличное место для парковки и т.д. Однако на поддержание всей этой красоты нужны денежки. Можно ли учесть такие расходы на благоустройство территории при расчете налогов, особенно на «упрощенке», где перечень разрешенных затрат до боли скуден?

Что понимаем под благоустройством

Содержание понятия «благоустройство территории» не раскрывается ни в одном нормативно-правовом акте. Обычно такие затраты не связаны напрямую с коммерческой деятельностью, а направлены на создание удобного, эстетически привлекательного пространства (письмо Минфина от 30.10.2007г. №03-03-06/1/745).

Какие же расходы по благоустройству территории могут возникнуть у организации:

— уборка и вывоз снега зимой, сбивание наледи для обеспечения свободного и безопасного прохода к зданиям для пешеходов и автомобилей;

— повышение эстетической привлекательности территории путем разбивки клумб, укладки газона, посадки деревьев, установки ограждений и скамеек;

— обеспечение прохода и проезда по территории путем асфальтирования дорожек или укладки тротуарной плитки, обустройство парковочных мест;

— уборка мусора с территории.

А есть ли обязанность?

Некоторые элементы благоустройства могут предусматриваться и обязательными требованиями нормативных документов. Например, согласно СП 2.3.6.1066-01 на территории организаций торговли должно быть устройство для ливневой канализации, устройство поливочных кранов для уборки территории. В этом же документе сказано, что территория торговой организации и примыкающая к ней должна быть благоустроена и содержаться в чистоте.

Отдельные виды благоустройства территории важны не для эстетики, а для обеспечения ведения бизнеса, например, установка забора для защиты имущества организации, обустройство автостоянки для клиентов и дорог для подъезда к зданию.

Расчистка территории от снега, обработка заледеневших тротуаров – обязанность работодателя по созданию нормальных условий труда и соблюдению правил техники безопасности (ст.163, 212 ТК).

Кроме того, перечень возможных мероприятий по охране труда содержится в Типовом перечне, утвержденном приказом Минздравсоцразвития от 01.03.2012г. №181н. Устройство тротуаров, галерей, тоннелей, переходов на территории содержится в п.27 Перечня, а создание и реконструкция мест организованного отдыха – в п.17. Скамейки и тренажеры на улице – тоже места отдыха работников.

Обязательное требование содержать в чистоте подведомственную территорию для собственников и арендаторов, очистка от снега и ликвидация наледи обычно содержится в законодательных актах субъектов и местных органов власти. За невыполнение таких требований предусматривается административная ответственность.

Минфиновский запрет

Перечень расходов, которые согласно п.1 ст.346.16 можно учесть при расчете единого налога, является закрытым, и такого вида затрат как благоустройство территории в нем нет.

В связи с этим Минфин в своих разъяснениях делает вывод, что расходы на благоустройство территории на УСН не учитываются (письмо Минфина от 22.10.2010г. №03-11-06/2/163, от 19.10.2010г. №03-11-06/2/157).

Что можно отсудить?

Так есть ли шанс отстоять расходы на уборку и благоустройство территории, хотя бы через суд? Проще всего здесь обстоят дела с очисткой территории от мусора. Так, в постановлении ФАС СКО от 28.05.2008г. №Ф08-2886/2008 сделан вывод, что нейтрализация отходов производства и потребления – это обязанность организации. Вывод базируется на нормах ст.22 закона от 30.03.1999г. №52-ФЗ «О санитарно-эпидемиологическом благополучии населения». Такие расходы можно списать как материальные, если для очистки от отходов пользуются услугами сторонних фирм.

Есть положительные судебные решения и по уборке и вывозу снега. Например, в постановлении ФАС ЗСО от 03.02.2010г.№А46-13159/2009, ФАС СКО от 28.05.2008г. №Ф08-2886/2008 такие затраты отнесены к материальным расходам, которые можно признать и на УСН на основании пп.5 п.1 ст.346.16 НК.

При благоустройстве территории может возникнуть объект, который удовлетворяет критериям основного средства (например, автостоянка или ограда), т.е. амортизируемого имущества (п.2 ст.256 НК). Объекты внешнего благоустройства амортизации не подлежат (пп.4 п.2 ст.256 НК), но амортизируемым имуществом все равно являются. А на УСН стоимость основных средств списывается не через амортизацию, а поквартально равными частями (п.4 ст.346.16 НК).

Таким образом, признать расходы на благоустройство, возможно не все, но многие, есть возможность. Однако доказывать это право вам придется исключительно через суд.

О признании расходов на приобретение основных средств читайте здесь . Про материальные расходы на УСН смотрите тут .

А есть ли у вашей организации прилегающая территория? Благоустроена ли она? Поделитесь, пожалуйста, в комментариях!

Читайте также: