Уведомление об изменении объекта налогообложения при усн 2020

Опубликовано: 02.05.2024

Компании на УСН могут самостоятельно выбирать и менять объект налогообложения. Если хотите это сделать с начала 2021 года, торопитесь. Уведомите налоговый орган до конца декабря. В статье расскажем, по какой форме подать заявление, и покажем, как считать авансы по налогу при УСН за I квартал 2021 года

Ставки налога при УСН

Организации и ИП на «упрощенке» самостоятельно выбирают объект налогообложения.

В ст. 346.14 НК РФ написано, что объект налогообложения — это доходы или доходы, уменьшенные на величину расходов.

Обратите внимание. Есть компании, которые могут работать только на объекте «доходы минус расходы». Например, это участники договора простого товарищества и доверительного управления имуществом.

От объекта зависят ставка и сумма налога, которую компания заплатит в бюджет. Власти субъектов вправе уменьшить величину ставки по своему усмотрению (ст. 346.20 НК РФ).

См. таблицу 1 ниже.

Таблица 1. Размер ставок по УСН

| Объект налогообложения | Величина ставок (в %) | |

|---|---|---|

| По умолчанию установленная НК РФ | Вправе ввести регионы | |

| Доходы | 6 | от 1 до 6 |

| Доходы минус расходы | 15 | от 5 до 15 |

Региональные ставки зависят от вида деятельности, размера или местонахождения организации. Например, в Волгоградской области платить «упрощенный» налог по ставке 1% могут компании на доходах, которые занимаются и зданием журналов и периодических изданий или с томатологической практикой (Закон Волгоградской области от 10.02.2009 № 1845-ОД).

Данные ставки применяются при условии, что лимит доходов с начала года не превысил

150 млн руб. и средняя численность работников не больше 100 человек.

С 2021 года чиновники расширили список «упрощенцев», которые могут работать на данном спецрежиме. Новые ставки и условия применения УСН смотрите в таблице 2.

Таблица 2. Повышеные ставки по УСН с 2021 года

| Объект налогообложения | Величина ставок (в %) Условия применения | |

|---|---|---|

| Доходы | 8 Доходы от 150 до 200 млн включительно Численность работников до 130 человек | |

| Доходы минус расходы | 20 Условия аналогичны объекту «доходы» | |

Налог по увеличенным ставкам считайте с квартала, в котором произошло превышение по доходам или численности. Авансовые платежи за прошлые периоды пересчитывать не нужно.

- Вопрос-ответ: ч то будет, если доходы компании превысят 200 млн руб.? В этом случае организация потеряет право применять УСН. Если численность сотрудников будет выше 130 человек, компания также слетит с «упрощенки». Об этом написано в п. 4 ст. 346.13 НК .

- Практическая ситуация. Компания ООО «Бук» находится в Волгоградской области. Применяет УСН «доходы» и платит налог по ставке 1%. По итогам II квартала 2021 года организации заработала 153 млн руб. Право на региональную ставку остается? Нет, в данном случае компания лишается льготной ставки. Р егиональные послабления не предусмотрены для организаций и ИП, которые платят налог по ставкам 8 и 20% ( п. 1-2 ст. 346.20 НК РФ).

Налоговые каникулы

В некоторых случаях местные власти могут установить для новых ИП налоговые каникулы с нулевой ставкой (п. 4 ст. 346.20 НК РФ). Объект налогообложения предпринимателя роли не играет. Для этого должны выполняться два условия:

- ИП работает в производственной, социально-научной сферах, оказывает бытовые услуги населению или сдает в наем помещения для временного проживания ;

- доходы от деятельности — не менее 70% от всех доходов предпринимателя.

Поступления от других видов деятельности перешли барьер в 30%? В таком случае применяйте стандартные ставки при «упрощенке»: 6 или 15%. Об этом написано в Письме Минфина РФ от 03.07.2018 № 03-11-11/46042.

Льгота действует не больше двух лет с начала работы ИП. Например, такие правила введены в Липецкой области ( Закон Липецкой области от 24.12.2008 № 233-ОЗ ).

Обратите внимание: чиновники Федеральным законом от 31.07.2020 № 266-Ф З продлили налоговые каникулы для предпринимателей на УСН до 31.12.2023 года.

- Практическая ситуация: ИП «Иванов А.П.» решил воспользоваться налоговыми каникулами. Деятельность ведет в Липецкой области. По итогам III квартала 2021 года он заработал 170 млн руб. Право на нулевую ставку остается? Нет, в этом случае предприниматель не может больше применять ставку 0%. Региональные льготы не положены для тех ИП, которые нарушили лимиты по доходам и численности и платят налог по ставкам 8 и 20%. Такой вывод можно сделать из п. 4 ст. 346.20 НК.

Выбор объекта налогообложения при УСН на 2021 год: «доходы» или «доходы минус расходы»

Прежде чем выбирать объект налогообложения, оцените плюсы и минусы каждого и посчитайте налоговую нагрузку.

При объекте «доходы» есть четыре основных преимущества:

- Меньшая ставка налога. Компании рассчитывают единый налог по ставке 6%.

- При убытках не нужно платить минимальный налог. Его платят только компании со ставкой 15% в двух случаях: за отчетный период расходы превысили доходы и сумма единого налога к уплате меньше суммы минимального налога.

- Налоговые вычеты. Организации могут уменьшать сумму единого налога на страховые взносы, взносы по договорам ДМС, больничные пособия за счет работодателя. Размер вычета не должен превышать 50% от суммы единого налога или авансового платежа (п. 3.1

ст. 346.21 НК РФ). - Единый налог можно уменьшить на торговый сбор. Сумму налога по УСН рассчитайте отдельно по той деятельности, по которой компания платит торговый сбор. Если размер торгового сбора по торговой деятельности больше суммы единого налога, компания может уменьшить налог до нуля. Об этом написано в Письме Минфина РФ от 07.10.2015 № 03-11-03/2/57373. В данной ситуации не действует ограничение 50%, как для вычетов по взносам и больничным.

Если компания работает на объекте «доходы минус расходы», у нее есть два преимущества:

- Единый налог можно уменьшить на убыток прошлых лет. Списать убыток можно в течение 10 лет. Например, если организация получила убыток в 2020 году, списывайте его не позднее 2030 года (п. 7 ст. 346.18 НК РФ). У компаний на доходах такой возможности нет.

- Налоговую базу можно уменьшить на расходы. При расчете единого налога учитывайте расходы на оплату труда, на обязательное страхование работников, на покупку основных средств, нематериальных активов, товаров для перепродажи и др. Однако список признаваемых расходов строго регламентирован и приведен в п. 1 ст. 346.16 НК. Есть затраты, которые учесть не получится. Например, кофе-брейк для клиентов компании или расходы по договору аутстаффинга (Письма Минфина России от 04.09.2013 № 03-11-06/2/36387 и от 26.04.2016 № 03-11-06/2/23984).

Рассмотрим на примерах, как рассчитать авансовый платеж по налогу на УСН за I квартал 2021 года по каждому объекту налогообложения.

- Пример 1. Организация работает на объекте «доходы»

Условия: доходы компании за I квартал 2021 года составили 900 000 руб. За этот период организация заплатила страховых взносов на сумму 20 500 руб. Расходы на оплату больничных листов составили 6 200 руб.

Шаг 1. Определим сумму авансового платежа по единому налогу:

900 000 руб. х 6% = 54 000 руб.

Шаг 2. Рассчитаем налоговый вычет:

20 500 руб. + 6 200 руб. = 26 700 руб.

Шаг 3. Вычислим итоговый размер авансового платежа:

54 000 руб. – 26 700 руб. = 27 300 руб.

Размер вычета не превысил 50% от налога по УСН (54 000 руб. / 2 = 27 000 руб.), поэтому бухгалтер взял его в расчет в полном объеме.

- Пример 2. Организация работает на объекте «доходы минус расходы»

Условия: доходы компании за I квартал 2021 года составили 700 000 руб., расходы —

400 000 руб. Также у компании есть убыток с 2019 года в размере 50 000 руб.

Рассчитаем сумму налога:

(700 000 руб. – 400 000 руб.) х 15% = 45 000 руб.

Списать убыток можно будет только по итогам 2021 года. Уменьшить авансовый платеж за квартал на сумму убытка нельзя (п. 7 ст. 346.18 НК РФ).

Смена объекта налогообложения при УСН

«Упрощенцы» не могут менять объект налогообложения в течение года. Например, если организация с начала 2020 года применяет объект «доходы», то перейти на «доходы минус расходы» она сможет только с 1 января 2021 года (ст. 346.14 НК РФ). Такое правило действует и для вновь созданных компаний. Об этом написано в Письме ФНС России № СД-3-3/2511 от 02.06.2016.

Если вы хотите поменять объект налогообложения с 2021 года, сообщите об этом в свою налоговую инспекцию. Используйте либо рекомендованную, либо произвольную форму уведомления. Подайте уведомление не позднее 31 декабря 2020 года. Если пропустите эту дату, отказаться от применяемой ставки налога можно будет только через год.

- Когда можно изменить объект налогообложения

- Сроки подачи сведений об изменении объекта налогообложения

- Нужно ли получать разрешение на смену объекта налогообложения

- Смена объекта налогообложения при реорганизации

- Итоги

Когда можно изменить объект налогообложения

Смена объекта осуществляется с начала налогового периода (календарного года). Менять объект в течение года запрещено (п. 2 ст. 346.14 НК РФ).

Почитайте в материале «Новая компания не может сменить объект по УСН среди года» о том, что даже допущенная при выборе объекта налогообложения ошибка не позволит изменить его во внеурочное время.

ООО «Гедеон» применяет УСН с 01.01.2021. Руководство компании задумалось о смене объекта налогообложения в марте 2021. Однако в течение года менять объект УСН нельзя (п. 2 ст. 346.14 НК РФ). Изменить его можно только с 1 января следующего года, то есть с 01.01.2022.

Сроки подачи сведений об изменении объекта налогообложения

Подача сведений о смене объекта налогообложения по УСН производится до 31 декабря текущего года посредством уведомления налоговых органов по форме 26.2-6, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Кроме того, осуществить подачу уведомления можно по телекоммуникационным каналам связи в электронном виде. Формат представления электронных данных утвержден приказом ФНС России от 16.11.2012 № ММВ-7-6/878@.

Построчный алгоритм заполнения уведомления и заполненный образец вы можете найти в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

На картинке ниже посмотрите оптимальный порядок действий при изменении объекта налогообложения.

Подсказки по учету доходов и расходов после смены объекта налогообложения вы найдете в КонсультантПлюс. Оформите пробный доступ к К+ бесплатно и переходите в Готовое решение.

Нужно ли получать разрешение на смену объекта налогообложения

Изменение объекта налогообложения носит добровольный характер, так же как и переход на УСН. Поэтому налоговый орган не вправе отказать в смене объекта в случае, если соблюдены все требования по оформлению и срокам подачи уведомления.

Юридическим лицам в некоторых случаях может понадобиться разрешение общего собрания участников или акционеров либо совета директоров, в случае если уставом вопросы утверждения локальных нормативных актов отнесены к их компетенции. В этом случае единоличный исполнительный орган (директор, генеральный директор, управляющий и т. п.) не вправе внести изменения в учетную политику предприятия, а именно: изменение объекта налогообложения при УСН должно быть прописано в ней еще перед подачей уведомления в налоговую инспекцию.

ВАЖНО! Минфин в письме от 15.04.2016 № 03-11-11/22058 пояснил, что налогоплательщик не вправе учесть понесенный при объекте «доходы» ущерб для снижения налоговой базы после смены объекта на «доходы минус расходы».

Смена объекта налогообложения при реорганизации

Что произойдет с объектом налогообложения при реорганизации, зависит от того, в какой форме эта реорганизация осуществляется. В ст. 57 ГК РФ выделяется:

- слияние;

- присоединение;

- разделение;

- выделение;

- преобразование.

В ст. 58 ГК РФ каждое из вышеуказанных понятий раскрывается с точки зрения передачи прав и обязанностей. На схеме ниже посмотрите, какой вид реорганизации повлечет за собой необходимость заново подавать заявление на упрощенку, а в каких случаях ничего не изменится.

Если предприятие после реорганизации вправе остаться на УСН, то и объект налогообложения остается прежним.

Если потребовалось изменить объект налогообложения, то сделать это можно по общему правилу с 1 января следующего года подав в налоговую инспекцию до 31 декабря текущего года уведомление о смене объекта (п. 2 ст. 346.14 НК РФ).

ООО «Каммелия» и ООО «Импульс» 20.01.2021 было реорганизовано посредством слияния в ООО «Каммелия-Импульс». Одновременно с регистрацией нового юрлица компания подала в налоговую инспекцию заявление о применении УСН с объектом доходы.

АО «Каммелия-Импульс» 02.03.2021 было принято решение о смене объекта налогообложения. Произвести данную процедуру можно только с 01.01.2022, подав заявление до 31.12.2021.

Итоги

Принять решение об изменении объекта налогообложения при УСН налогоплательщик может в любое время. Но перейти на другой объект вправе только с начала календарного года, предварительно уведомив налоговую инспекцию.

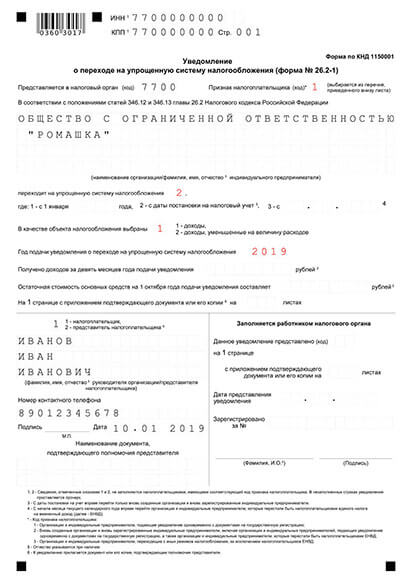

Если в 2021 году вы планируете перейти на упрощённую систему налогообложения (УСН) или "упрощёнку" с момента регистрации ООО или ИП, подать уведомление в налоговую нужно в момент постановки на учет или в течение 30 дней после регистрации. В противном случае для перехода на УСН придется ждать начала следующего года.

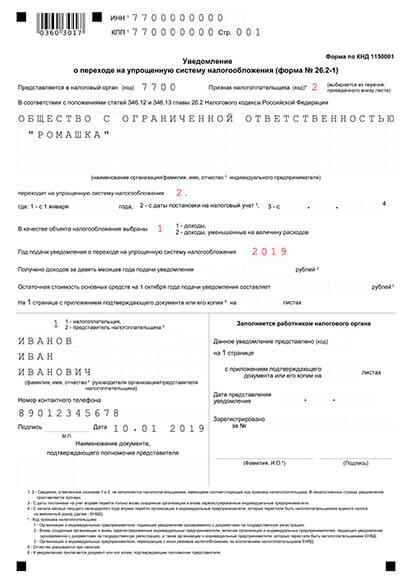

Уведомление о переходе на УСН подается на бланке по форме 26.2-1, форма для ИП и ООО одинаковая. Порядок заполнения зависит только от момента, когда вы подаете уведомление - в момент регистрации бизнеса, в течение 30 дней после нее или перед началом следующего года.

1. Форма уведомления о переходе на УСН (форма 26.2-1)

Вы можете скачать бланк и заполнить его на компьютере, заполнить от руки или сформировать автоматически уже заполненное уведомление в нашем сервисе.

Уведомление о переходе на УСН

Уведомление о переходе на УСН

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненные документы и инструкцию по подаче

Требования к заполнению заявления

- При заполнении на компьютере нужно использовать шрифт Courier New, размер 18 pt

- Заполнять от руки можно только чёрными чернилами и печатными буквами

- Подписывать уведомление нужно в присутствии инспектора ФНС. Сделать это может либо предприниматель, либо руководитель ООО. Остальные лица, в том числе учредители ООО, имеют право подписи только при наличии доверенности.

- Официально требуется 2 экземпляра, но мы рекомендуем подготовить один дополнительный.

2. Сроки подачи и образцы заполнения уведомления в 2021 году

2.1 При регистрации ИП или ООО

Если вы хотите сразу начать применять "упрощёнку" для нового ИП или ООО, проще всего подать уведомление вместе с документами на регистрацию.

Советы по заполнению:

- Признак налогоплательщика — 1

- Код даты перехода на УСН — 2

- ИНН и КПП — не заполнять

Образцы зполнения:

Заявление на УСН при регистрации ИП

Заявление на УСН при регистрации ООО

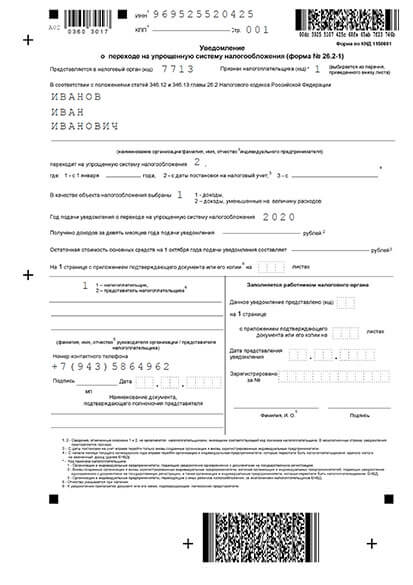

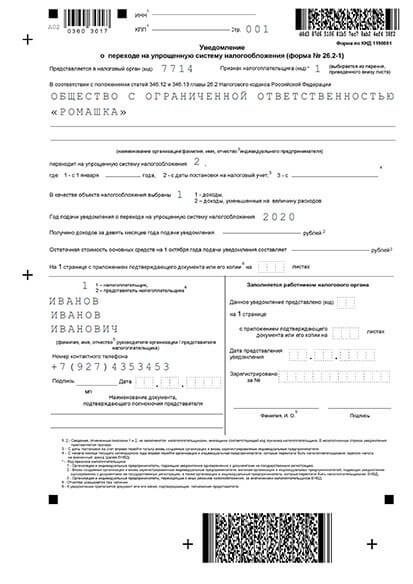

2.2 Подача уведомления в течение 30 дней с момента регистрации или при переходе с ЕНВД

Если вы не уведомили ИФНС о применении УСН в момент регистрации, то у вас есть ещё 30 дней, чтобы сделать это. Подавать уведомление нужно будет в вашу территориальную налоговую, а не в регистрирующую. Узнать адреса налоговых вы можете в нашем сервисе создания документов.

Вам не придётся отчитываться по общей системе налогообложения за те несколько дней, которые прошли от момента регистрации бизнеса до подачи уведомления. УСН будет действовать с даты регистрации.

Если вы не подадите уведомление в течение 30 дней с момента регистрации, перейти на УСН можно будет только с 1 января следующего года. Исключение — переход с ЕНВД. Если вы работали на этой системе и снялись с учёта, как плательщики вменённого налога, то можете перейти на УСН посреди года.

Советы по заполнению:

- признак налогоплательщика — 2

- код даты перехода на УСН для нового бизнеса — 2, при переходе с ЕНВД — 3

Образцы зполнения:

ИП. В течение 30 дней для нового бизнеса

ИП. В течение 30 дней при переходе с ЕНВД

ООО. В течение 30 дней для нового бизнеса

ООО. В течение 30 дней при переходе с ЕНВД

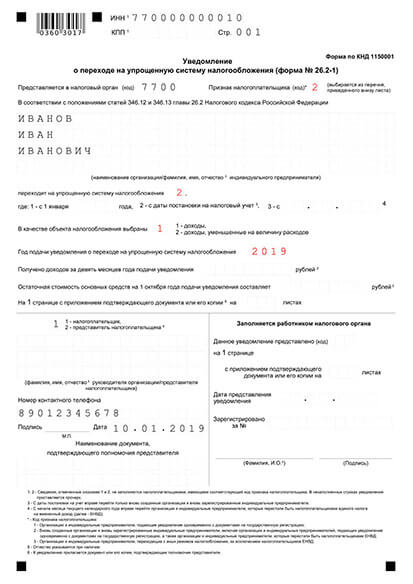

2.3 Переход на УСН со следующего года

Если 30 дней с момента регистрации прошли и вы не работаете по ЕНВД, то перейти на УСН можно только с 1 января следующего года. При этом нужно подать уведомление с 1 октября по 31 января года текущего.

Советы по заполнению:

- признак налогоплательщика — 3

- код даты перехода на УСН — 1

ИП могут использовать самозанятость как налоговый режим и экономить на налогах. Это выгодно, если упала выручка или временно нет дохода.

В этой статье разбираемся, какие есть ограничения для перехода, как правильно оформить уведомление о смене налогового режима и как вести учет на НПД.

Какие ИП могут перейти на НПД

НПД — налог на профессиональный доход, экспериментальный налоговый режим для самозанятых. С 1 июля 2020 года он действует по всей России. Его могут применять и ИП.

ИП может перейти на НПД в любой момент, но есть ограничения. Вот что нельзя ИП на НПД:

- нанимать сотрудников по трудовым договорам;

- получать доход более 2,4 млн рублей в год;

- заниматься запрещенными для НПД видами деятельности;

- работать по трудовому договору как физлицо и сотрудничать как ИП с одним и тем же работодателем или в течение двух лет после увольнения;

- совмещать с другими режимами — УСН или патентом.

❌ Нанимать сотрудников по трудовому договору. Если у вас есть сотрудники в штате, их придется их уволить, чтобы перейти на НПД. Предприниматель на НПД может нанимать только подрядчиков-физлиц по договору ГПХ на разовую работу или работать с самозанятыми либо другими ИП.

❌ Получать доход более 2,4 млн рублей в год. Как только доход ИП превысит 2,4 млн рублей, налоговая аннулирует переход на НПД. В этом случае в течение 20 календарных дней надо подать уведомление о переходе обратно на упрощенку.

Важно не пропустить этот срок: если не подать уведомление, ИП автоматически переведут на ОСН. На ОСН сложная бухгалтерия: придется сдавать декларацию по НДС и 3-НДФЛ. Нужно платить НДФЛ с прибыли и работать с НДС.

❌ Заниматься запрещенными для НПД видами деятельности. ИП на НПД не может:

- Перепродавать товары чужого производства. Можно продавать только свои товары, самому выполнять работы или оказывать услуги.

- Производить и продавать подакцизные товары, например, домашнее вино.

- Добывать и продавать полезные ископаемые, например, песок или щебень.

- Сдавать в аренду нежилые помещения, жилые — можно.

- Оказывать посреднические услуги. Например, если ИП покупает кожгалантерею и перепродает на маркетплейсах, НПД использовать нельзя. Но если он покупает кожу и шьет эти кошельки сам — можно.

- Доставлять чужие товары и принимать деньги у покупателей. Проще говоря, работать курьером. Правда, есть исключение: если продавец выдает ИП онлайн-кассу для выдачи чеков покупателям, то работать курьером можно.

❌ Работать по трудовому договору как физлицо и сотрудничать как ИП с одним и тем же работодателем. Нельзя быть поваром по трудовому договору и подрабатывать поваром в этой же компании как ИП. Но при этом работать поваром по трудовому договору и маркетологом как ИП по договору ГПХ на одну и ту же фирму можно.

Если налоговая обнаружит нарушение, работодателю придется заплатить со всех выплат ИП страховые взносы и НДФЛ. В общем, приятного мало — вряд ли работодатель вспомнит это исполнителя добрым словом.

Если работали в компании по трудовому договору и уволились, то продолжить работу как ИП на НПД на эту же фирму можно только через два года. Это ограничение ввели, чтобы работодатели не переводили своих сотрудников на НПД ради экономии на НДФЛ и взносах.

❌ Использовать другие налоговые режимы. НПД нельзя совмещать с другими налоговыми режимами.

НПД хорошо подходит для бизнеса, который связан с услугами или производством, не требующим больших затрат. Например, возить грузы на своем автомобиле, писать код для мобильных приложений, делать массаж или косметические процедуры на дому, продавать мебель, сделанную своими руками, снимать фото и видео на заказ и так далее.

Плюсы и минусы перехода на НПД

На НПД простой учет операций и никакой отчетности. ИП на НПД платят меньше налогов, но при этом у них больше ограничений.

Плюсы:

- Ниже ставка налога при работе с физлицами — 4%, с юрлицами и ИП — 6%. За счет налогового вычета в первое время налоговая ставка даже ниже: 3% и 4% соответственно.

- Не надо платить страховые взносы, только добровольные.

- Не надо вести книгу учета доходов и расходов — КУДиР — и сдавать декларацию.

- Если дохода нет, можно вообще ничего не платить.

- Можно снять с учета и не использовать онлайн-кассу.

Минусы:

- Нельзя нанимать сотрудников по трудовому договору, если они есть — придется их уволить.

- Ограничение по доходу — 2,4 млн рублей в год.

- Если захотите платить страховые взносы добровольно, уменьшить налог, как при УСН, не получится.

- Не начисляется пенсионный стаж.

- Нельзя совмещать с другими налоговыми режимами.

- Можно продавать только свои товары, работы или услуги.

Когда ИП выгодно перейти на НПД

На НПД выгодно работать, если снизились доходы и нет сотрудников. Если выручки нет — платить государству вообще не нужно.

Разберем пример, когда ИП выгодно перейти на НПД.

| УСН | НПД | |

|---|---|---|

| Налог | 50 400 ₽ (840 000 × 6%) | 33 600 ₽ (840 000 × 4%) |

| Фиксированные страховые взносы | 40 874 ₽ | - |

| Дополнительные страховые взносы | 5400 ₽ ((840 000 − 300 000) × 1%) | - |

| Налог после уменьшения на страховые взносы | 4126 ₽ (50 400 − 40 874 − 5400) | - |

| Всего платежей в бюджет | 50 400 ₽ (40 874 + 5400 + 4126) | 33 600 ₽ |

С такими доходами ИП выгоднее работать на НПД. Так он сократит расходы на налоги, ему не надо будет сдавать декларацию и вести КУДиР. Перейти на НПД можно в любой день года.

Как ИП перейти на НПД

Шаг 1: оплатить страховые взносы. Перед переходом на НПД желательно перечислить в бюджет остаток по страховым взносам ИП. Так проще не запутаться в расчетах после начала работы на новом налоговом режиме.

Если годовые доходы ко дню перехода превысили 300 000 ₽, надо посчитать 1% от величины превышения и добавить эту сумму в расчеты.

Шаг 2: зарегистрироваться в сервисе ФНС «Мой налог». Для этого нужен только номер телефона. Можно зарегистрироваться тремя способами:

Подать уведомление можно:

- лично в налоговой;

- заказным письмом с описью по почте;

- через заявку на госуслугах или в кабинете ИП на сайте ФНС, но для этого нужна квалифицированная электронная подпись.

Так выглядит заполненная форма 26.2-8 при переходе с УСН на НПД с 30.11.2020

Шаг 4: сдать декларацию и заплатить налог по УСН за текущий год. В декларации укажите общий доход, а если работаете на УСН «Доходы минус расходы» — и расход по всем видам деятельности с 1 января до перехода на НПД.

Сдать декларацию и уплатить налог по УСН нужно до 25 числа месяца, следующего за месяцем перехода на НПД.

Как ИП вести учет на НПД

ИП может дальше получать деньги на свой расчетный счет, но теперь учет надо вести в приложении «Мой налог». Если пользуетесь бухгалтером на аутсорсе, не забудьте предупредить его о смене налогового режима.

Если у ИП подключен интернет-эквайринг или торговый эквайринг, ничего перенастраивать не нужно.

Вносить все платежи и пробивать чеки. Если ИП использовал онлайн-кассу, ее можно снять с учета. Все платежи, которые вы получаете как ИП, придется заносить вручную во вкладке «Новая продажа» в мобильном приложении «Мой налог» или личном кабинете на сайте ФНС. Выручка может прийти на расчетный счет или наличными. А еще ИП на НПД может получать доход и на личную карту, если это не запрещено договором обслуживания счета. Нужно уточнить в банке.

Дальше выберите, от кого пришли деньги, от физлица или юридического лица либо ИП, и введите сумму платежа. Теперь нажмите «Выдать чек» — приложение сформирует чек.

Вносить выручку налоговая рекомендует в момент расчетов с покупателем. Если внесли выручку задним числом, укажите реальную дату расчетов. Налог заплатите в следующем месяце.

Бывает, предприниматель выполнил работу, подписал с заказчиком акт, но деньги задерживаются. Провести платеж надо будет в дату, когда деньги придут.

Так выглядит вкладка, в которой нужно внести выручку

Главное — сформировать и передать чек не позднее 9-го числа месяца, которые следует за месяцем платежа. Иначе налоговая может начислить штраф — 20% от платежа.

При ошибке или возврате денег за товары или услуги чек можно аннулировать, но надо указать причину. Бывает, сделку заключили при УСН, а деньги пришли при НПД. Тогда ИП должен выдать заказчику чек и заплатить НПД.

Раз в месяц платить налог. На НПД налог самому считать не нужно. Каждый месяц до 12-го числа в приложение «Мой налог» приходит сообщение с суммой налога за месяц. Оплатить надо до 25-го числа.

- в самом приложении;

- в мобильном приложении банка;

- через портал госуслуг;

- передать поручение банку автоматически управлять платежами.

Использовать налоговый вычет. По закону каждый, кто переходит на НПД, имеет право на вычет в 10 000 ₽, чтобы снизить налоги. Каждый платеж по налогам будет уменьшаться автоматически на 1% для физических лиц и на 2% для юридических и ИП, пока не закончится налоговый вычет.

- Преимущества перехода на УСН

- Условия перехода на УСН в 2020 году

- Порядок перехода на УСН с 2020 года

- Срок подачи уведомления о переходе на УСН

- Подготовка к переходу на «упрощенку»

- Как выбрать объект налогообложения при переходе на УСН

- Можно ли отменить переход на упрощенный налоговый режим

- Нужно ли ждать ответа от налоговой службы

- Порядок заполнения уведомления

- Как правильно перейти на УСН

Преимущества перехода на УСН

Упрощенная система предусматривает уплату единого налога в размере 6% от дохода субъекта предпринимательской деятельности или 15% от прибыли, то есть разницы между доходом и подтвержденным документально расходом компании. Субъекты Федерации имеют право своими нормативными документами снижать ставку налога в 15% для отдельных категорий плательщиков.

Преимущества УСН для плательщиков очевидны:

1. Снижение налоговой нагрузки. Компании не нужно уплачивать обязательные налоговые платежи, предусмотренные ОСНО. Нет необходимости нести затраты на оптимизацию налоговой нагрузки.

2. Возможность выбора базы налогообложения. У плательщика налогов есть возможность платить обязательные платежи с прибыли или всего дохода компании. Второй вариант выгоден, если предприниматель не может документально подтвердить расходы. Размер платежа при этом существенно меньше, чем при использовании ОСНО.

3. Минимальные налоговые ставки. Согласно общим правилам, установленным налоговым кодексом, размер единого налога с дохода составляет 6%, а с прибыли — 15%. Однако, в первом случае ставка снижается по инициативе местных органов власти до 1%, а во втором — до 5%.

4. Возможность списания расходов при покупке средств производства. Если компания, которая работает на «упрощенке» покупает основные средства или НМА, их стоимость в полном размере относится на расходы и уменьшает налогооблагаемую базу (при УСН Д-Р). Нет необходимости постепенно списывать их стоимость за счет амортизации, на что уходит до 5 лет.

5. Упрощенный порядок бухгалтерского и налогового учета. Малые предприятия и предприниматели, которые платят налоги по упрощенной системе, имеют право не вести бухгалтерский учет и не собирать первичные документы. Обязательным условием является только книга доходов и расходов, но затраты на ее ведение минимальны.

6. Простой порядок сдачи отчетов. В налоговую службу компания сдает декларацию в конце отчетного периода. Дополнительная отчетность, как в случае с ОСНО, не предусмотрена.

Условия перехода на УСН в 2020 году

Согласно действующему налоговому кодексу критерии перехода на УСН устанавливаются каждый год. Однако в связи со стабилизацией экономической обстановки в России в последние годы они не меняются кардинально. Все требования указаны в разделе 26.2 НК.

К ним относятся:

- В компании не должно работать больше 100 наемных сотрудников;

- Организация не должна иметь обособленных подразделений;

- Имеются ограничения по видам деятельности. УСН нельзя выбирать в качестве системы налогообложения, если субъект предпринимательства оказывает банковские услуги, является страховой компанией, добывает полезные ископаемые.

- Стоимость активов компании превышает 150 млн рублей. Обратите внимание, что согласно письму СД-3−3/7457@ ФНС ограничение касается и юридических лиц, и предпринимателей, хотя в законе прямого указания на ИП нет.

Один из важных факторов, который может сделать невозможным переход на УСН в 2020 — лимит по выручке. Компания не может выбрать «упрощенку», если в прошлом отчетном периоде размер дохода составляет 15 млн рублей.

Порядок перехода на УСН с 2020 года

Юридические лица и предприниматели, которые только прошли процедуру регистрации, автоматически числятся в налоговой как плательщики обязательных платежей по общей системе. Чтобы выбрать «упрощенку» достаточно подать заявление вместе с регистрационными документами. Если документ подан не был, его можно предоставить в ФНС в течение 30 дней с момента процедуры регистрации.

Субъекты предпринимательства, которые платят налоги по общей системе, имеют право переходить на упрощенную схему по собственному желанию только в конце налогового периода. То есть с 1 числа нового года. При этом необходимо соблюсти критерии перехода на УСН.

Для перехода необходимо обратиться с заявлением в ИФНС по месту регистрации. Сделать это нужно до наступления нового отчетного периода, до есть до конца текущего года.

Исключение составляют только плательщики ЕНВД. Если они прекращают заниматься той деятельностью, для которой оформили ЕНВД, то могут выбрать УСН до конца отчетного периода. Для этого нужно в течение месяца с момента снятия с учета обратиться в налоговую службу с заявлением.

Срок подачи уведомления о переходе на УСН

Для перехода на упрощенную систему уплаты налогов не нужно получать разрешения в налоговой службе. Достаточно сообщить в инспекцию о своем желании и начать учет по новой системе. Естественно только в том случае, если в отношении плательщика не действуют ограничения по переходу на УСН в 2020 году.

Уведомление отправляется в виде заявления, составленного на бланке Ф.26.-1. Сроки направления уведомления:

- Для новых юридических лиц и предпринимателей — вместе с подачей регистрационных документов или в течение 30 дней после регистрации.

- Действующие предприятия. До окончания текущего налогового периода, то есть до 31 декабря.

- Плательщики ЕНВД. На уведомление дается 30 дней с того момента, как они снимаются с учета.

Подготовка к переходу на «упрощенку»

Соответствие установленным критериям — важное, но не единственное условие перехода с общей системы на УСН. При переходе следует правильно отразить в учете и заплатить обязательные налоговые платежи, особенно по НДС.

Необходимо учесть следующие требования:

1. Указать в отчетности и заплатить налоги с сумм, которые были получены в оплату согласно заключенным договорам. Они платятся в том случае, если сам договор планируется выполнить в январе, то есть после перехода на «упрощенку».

2. До конца года перед окончанием налогового периода необходимо пройти процедуру восстановления НДС по приобретенным материальным и нематериальным активам, а также купленному сырью и товарам. Они восстанавливаются в объеме, который ранее был заявлен к вычету.

3. Если компания получила аванс по договору и заплатила с него НДС, но товары планируется поставить позже, налог возвращается покупателям. Он же может быть принят к вычету в текущем налоговом периоде, если компания получит соответствующие счета-фактуры.

4. Если компания во время работы создала резервы, то они должны быть учтены как внереализационные доходы при определении размера налогового платежа по УСН.

Как выбрать объект налогообложения при переходе на УСН

Перед подачей уведомления в налоговую службу плательщик должен определить, каким образом он желает начислять налоги. Также необходимо указать, какова остаточная стоимость основных фондов и размер доходов по состоянию на конец 3 квартала. Сумма не должна превышать 125 млн рублей.

Действующим законодательством предусмотрена возможность выбора одного из двух объектов налогообложения.

1. Доходы. Налог в размере 6% платится со всей выручки, которую получает компания в текущем отчетном периоде. Объектом являются именно деньги, которые компания получает на расчетный счет или в кассу. Сам факт отгрузки товара не дает основания для начисления налога.

Такой вариант выгодно выбирать, если компания имеет минимальные производственные расходы или не может подтверждать их документально.

2. Доходы — Расходы. Налог в размере 15% платится от разницы между полученным доходом и понесенными расходами. Однако расходы должны относится к хозяйственной деятельности компании и подтверждаться документально. Законодательством установлен перечень расходов, которые можно отнимать от дохода при определении налогооблагаемой базы.

Такой вариант выгодно выбирать, если в процессе работы компания несет большие затраты и может подтвердить их первичными документами.

Специалисты советуют выбирать первый вариант, если расходы составляют менее 60% от доходов, в противном случае подходит второй вариант. Однако для точного определения выгоды рекомендуется пользоваться услугами профессиональных налоговых консультантов. При выборе базы налогообложения они учитывают дополнительные факторы:

- Вид деятельности компании;

- Категория плательщика налогов;

- Регион регистрации;

- Особенности финансово-хозяйственной деятельности.

Как поступить, если компания при отправке уведомления выбрала одну базу налогообложения, но позже решила поменять. Порядок действий следующий:

1. Если срок направления уведомления не пропущен, можно послать новое и в нем указать, что предыдущее письмо аннулируется.

2. Если срок направления уже истек, поменять базу можно будет только в следующем налоговом периоде, то есть через год.

Обратите внимание, что если в уведомлении указан один объект, а фактически применяется другой, это является нарушением. Налоговая служба имеет право провести проверку и доначислить платежи по правильной схеме с применением к плательщику дополнительных санкций. Причем судебные органы соглашаются с таким решением.

Можно ли отменить переход на упрощенный налоговый режим

Встречаются ситуации, когда владельцы или руководители компании передумывают переходить на упрощенную систему и решают остаться на общей. Согласно разъяснениям представителей налоговой службы сообщить о таком решении юридическое лицо или ИП может до 15 января года, в котором выполнен переход на УСН. Это правило закреплено пунктом 6 статьи 346.13 НК.

Если отмена не произведена до середины января, плательщик не имеет права применять ОСНО вместо УСН. Однако судебная практика по этому вопросу не так однозначна. При желании решение налоговой о сохранении УСН можно обжаловать, хотя на это уйдет много времени.

Нужно ли ждать ответа от налоговой службы

Процедура перехода с общей системы на УСН не предусматривает реакции со стороны налоговой службы. Это означает, что после отправки уведомления по установленной форме ответ на него плательщик не получает. Чаще всего в качестве подтверждения выступает штамп на втором экземпляре уведомления, где указан входящий номер и дата приема документа.

Однако компания имеет право обратиться в ИФНС с запросом о предоставлении информации о системе налогообложения, которую использует юридическое лицо. Форма такого запроса есть в приложении к Административному регламенту (приказ № 99н). Но его можно составлять и произвольно с указанием обязательных реквизитов.

Налоговая инспекция обязана в течение 30 дней с момента получения запроса предоставить письмо с ответом. В нем должна быть указана дата, когда плательщик направил в ИФНС уведомление о переходе на новый режим.

Обратите внимание, что ответственность за соблюдение критериев перехода лежит на плательщике, налоговая служба их не проверяет. Однако если впоследствии выяснится, что переход был произведен неправомерно, налоговая служба доначислит налоги и применит санкции.

Читайте также: