Налог усн округляется или нет

Опубликовано: 12.05.2024

ВАС РФ внес изменения в порядок заполнения декларации по УСН, обязав «упрощенцев» указывать все стоимостные показатели с учетом копеек 1 . При этом форма отчетности остается прежней. Как учесть решение высших арбитров на практике?

Заполнение декларации по УСН, как правило, не вызывает особых проблем. Однако в некоторых ситуациях вопросы все-таки возникают. В связи с этим в статье мы не приводим алгоритм построчного заполнения отчетности, а рассматриваем лишь наиболее проблемные случаи. Например, как заполнить декларацию по УСН в связи с новыми правилами отражать стоимостные показатели без округления? Какой ОКВЭД следует указывать, если компания занимается несколькими видами деятельности? В каком порядке представлять отчетность при смене в течение года адреса регистрации фирмы? Как отразить прошлогодние убытки и разницу между минимальным и единым налогом?

Копейка рубль бережет

Декларация по УСН сдается один раз в год. За 2012 год отчетность нужно будет представить не позднее 1 апреля 2013 года (31 марта — выходной, поэтому срок переносится на ближайший рабочий день) 2 .

В августе этого года Высший арбитражный суд РФ 3 признал недействующим пункт 2.11 Порядка заполнения декларации по УСН 4 . Напомним, что согласно данному положению все значения стоимостных показателей в отчетности указывают в полных рублях. При этом значения показателей менее 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля. По мнению ВАС РФ, эта норма не соответствует положениям Налогового кодекса, поскольку в нем расчет налога с округлением предусмотрен только для определения базы по НДФЛ и ЕНВД*. А для УСН аналогичный порядок не установлен.

Решение ВАС РФ потребовало внести поправки в форму декларации, ведь в действующем бланке не предусмотрены ячейки для отражения копеек. Однако, как нам сообщили специалисты Минфина России, ведомство вносить изменения в декларацию не будет. При этом в следующем году появится уже новая форма «упрощенной» отчетности, но сдавать ее нужно будет только по итогам 2013 года. Обязанность по разработке и утверждению декларации возложена на ФНС России 5 . Таким образом, компаниям не стоит дожидаться новой формы, а можно сдавать отчетность на действующем бланке. Но как это сделать на практике? Давайте разберемся.

Для отражения стоимостных показателей в отчетности отводится 8 ячеек. Если показатель небольшой и ячеек хватает, то задача решается достаточно просто. Указываем в ячейках сумму в рублях с копейками, разделив их точкой. Но что делать, если ячеек недостаточно? А так и будет в большинстве случаев, ведь точка и копейки займут три ячейки из восьми имеющихся. Значит, выход один — компании должны самостоятельно добавить необходимое количество ячеек. Если же вписать ячейки по каким-либо причинам не удалось, то компания может на свой страх и риск все-таки округлить показатели. Причем сделать это желательно в бoльшую сторону.

Какой ОКВЭД выбрать?

На титульном листе декларации по УСН в том числе указывают код вида экономической деятельности согласно ОКВЭД. При этом нередко организации занимаются несколькими видами бизнеса одновременно. Порядок заполнения декларации в этом случае зависит от того, ведет ли компания эти виды деятельности в рамках только «упрощенки» или она совмещает два режима налогообложения (например, УСН и ЕНВД).

В первом случае код по ОКВЭД проставляется по одному из видов деятельности по усмотрению самой компании 6 . Таким образом, в данной ситуации организация заполняет одну декларацию по УСН, в которой отражает доходы по всем видам деятельности в рамках «упрощенки».

Во втором случае выбора у компании нет. Она должна указать код по тому виду бизнеса, доходы от которого облагаются УСН-налогом. Причем даже если эта деятельность является для организации не основной, а дополнительной 7 . Оно и понятно. Ведь при совмещении двух спецрежимов компания заполняет две декларации — по УСН и по ЕНВД. При этом в отчетности по УСН организация отразит только доходы от «упрощенного» вида бизнеса, и, соответственно, его код будет указан на титульном листе.

Отчетность при смене адреса

Налоговую декларацию по УСН подают по месту нахождения компании. Однако в течение года организация может переехать в другой район или даже регион. Куда подавать отчетность? Какой код ОКАТО должен быть проставлен в разделе 1 отчетности: по старому или по новому адресу? Контролирующие ведомства отвечают на эти вопросы однозначно. В такой ситуации компания должна подавать декларацию по УСН в инспекцию по новому месту регистрации 8 . Соответственно, код ОКАТО по этому месту учета и будет указан в отчетности.

При этом если при переезде у компании меняется ставка упрощенного налога, финансовое ведомство предлагает поступать следующим образом. Сумму налога по итогам года организация должна исчислять исходя из ставки, которая действовала на последний день налогового периода. При расчете налога она учитывает ранее исчисленные суммы авансовых платежей.

Письмо ФНС России от 1 августа 2012 г. № ЕД-4-3/12772

При исчислении сумм налога по УСН, подлежащих уплате по итогам налогового периода, учитываются суммы авансовых платежей, уплаченных в период до изменения места постановки на учет и отраженных в карточке «РСБ», открытой с ОКАТО по старому месту учета, а также суммы авансовых платежей, уплаченных за период после изменения места постановки на учет.

Одновременно сообщаем, что налоговой инспекции по новому месту нахождения организации необходимо будет откорректировать начисление сумм авансовых платежей в карточках «РСБ» путем уменьшения (операция «сторно») начисленных в карточке «РСБ» по новому месту постановки налогоплательщика на учет сумм авансовых платежей, исчисленных к уплате за период до изменения места его постановки на учет и отражения сторнированной суммы в карточке «РСБ», открытой в новом налоговом органе с ОКАТО по старому месту учета

Прошлогодние убытки, минимальный налог

Компании, применяющие УСН с объектом «доходы минус расходы», рассчитывают по итогам года минимальный налог. Может получиться, что именно его компания и будет перечислять за налоговый период. Если по итогам прошлого года компания уплатила минимальный налог, то при заполнении декларации за 2012 год ей следует обратить внимание на следующий момент. Дело в том, что разницу между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, включают в расходы именно по итогам года. Уменьшить на сумму разницы доходы I квартала, полугодия или 9 месяцев было нельзя. Аналогичной позиции придерживается Минфин России и ФНС России 9 . Таким образом, разницу, которая образовалась в 2011 году, организация вправе включить в расходы при исчислении налоговой базы за 2012 год. Сумму разницы отражают по строке 220 раздела 2 декларации по УСН. Кроме того, по итогам налогового периода компания вправе учесть и сумму прошлогодних убытков. Эта возможность прямо закреплена Налоговым кодексом 10 . Для отражения прошлых убытков предназначена строка 230 раздела 2. Для расчета налоговой базы в этом случае из строки 210 вычитают сумму строк 220 и 230.

Копейки: вписать или округлить?

Пунктом 2.11 Порядка заполнения декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (утв. приказом Минфина России от 22.06.2009 № 58н), предусмотрено, что все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля. При этом согласно Решению ВАС РФ от 20 августа 2012 года № 8116/12 округление стоимостных показателей в декларации по налогу, уплачиваемому в связи с применением УСН, производить не следует.

Поэтому при наличии достаточного количества ячеек по стоимостным показателям в ячейках налоговой декларации по упрощенной системе следует показывать рубли и копейки, разделив их знаком «точка». В случае если количества ячеек по стоимостным показателям будет недостаточно, то можно будет добавить необходимое количество ячеек для возможности указания в них рублей и копеек, разделенных знаком «точка».

Вместе с тем если в Порядок заполнения налоговой декларации по УСН не будут внесены изменения, то при заполнении данной декларации за 2012 год значения стоимостных показателей можно и округлить.

При этом следует иметь в виду, что в настоящее время планируется внесение изменения в часть первую Налогового кодекса по вопросу возможности округления стоимостных показателей в налоговых декларациях по всем видам налогов с 1 января 2013 года.

![]()

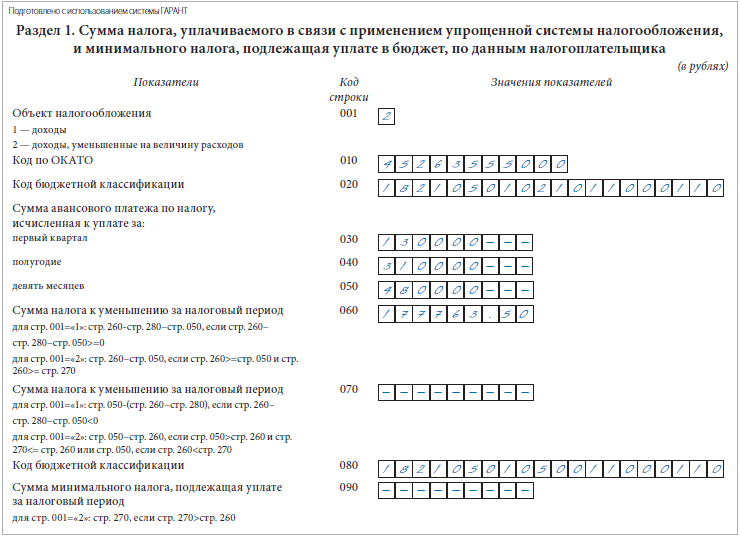

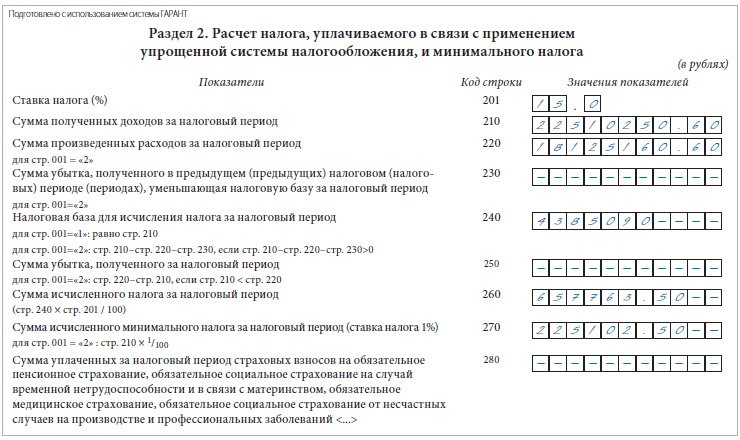

Компания применяет УСН с объектом «доходы минус расходы». По месту регистрации фирмы предусмотрена ставка налога в размере 15%. По итогам 2012 г. организация получила доходы в размере 22 510 250,6 руб. При этом ее расходы за этот период составили 18 050 160,6 руб. Кроме того, по итогам 2011 г. компания уплатила минимальный налог. Разница между минимальным налогом и налогом, рассчитанным в общем порядке, составила 75 000 руб. Таким образом, сумма расходов, отраженная по строке 220 раздела 2 отчетности, будет равна:

18 050 160,6 + 75 000 = 18 125 160,6 руб.

Сумма исчисленного налога за налоговый период составит:

(22 510 250,6 руб. – 18 125 160,6 руб.) x 15% = 657 763,5 руб.

Рассчитаем минимальный налог:

22 510 250,6 руб. x 1% = 225 102,5 руб.

Расчетная величина налога больше минимальной, поэтому уплате подлежит налог, рассчитанный в общем порядке.

По итогам каждого отчетного периода компания перечислила авансовые платежи в размере: 130 000 руб.; 180 000 руб.; 170 000 руб. То есть сумма авансовых платежей за 9 месяцев (строка 050 раздела 1) составила:

130 000 + 180 000 + 170 000 = 480 000 руб.

Сумма налога к уплате за год будет равна:

657 763,5 – 480 000 = 177 763,5 руб.

Разделы 1 и 2 декларации будут заполнены следующим образом.

Сноски:

1, 3 Решение ВАС РФ от 20.08.2012 № 8116/12

2 абз. 2 п. 1 ст. 346.23 НК РФ

4 утв. приказом Минфина России от 22.06.2009 № 58н

5 п. 7 ст. 80 НК РФ

6 письмо Минфина России от 28.03.2007 № 03-11-05/53

7 письмо Минфина России от 09.06.2012 № 03-11-11/186

8 письма ФНС России от 01.08.2012 № ЕД-4-3/12772, Минфина России от 18.07.2012 № 03-11-06/2/88, от 09.07.2012 № 03-11-06/2/86

9 письма Минфина России от 15.06.2010 № 03-11-06/2/92, от 08.10.2009 № 03-11-09/342, ФНС России от 14.07.2010 № ШС-37-3/6701@

10 п. 7 ст. 346.18 НК РФ

Сумма налога исчисляется в полных рублях: то, что меньше 50 копеек, отбрасывается, то, что больше – округляется до полного рубля, – гласит всем известное правило, которое закреплено в статье 52 НК РФ. Тем не менее из этого правила есть исключения, о которых нельзя забывать. Марина Скудутис напомнила, когда можно округлять, а когда нельзя.

Сумма налога исчисляется в полных рублях: то, что меньше 50 копеек, отбрасывается, то, что больше, – округляется до полного рубля, – гласит всем известное правило, которое закреплено в статье 52 НК РФ. Тем не менее из этого правила есть исключения, о которых нельзя забывать.

В пункте 6 статьи 52 НК РФ закреплено главное правило исчисления налогов: их сумму нужно отражать в полных рублях. Минфин в Письме от 5 марта 2014 года № 03-07-15/9519 (доведено до сведения нижестоящих налоговых органов и налогоплательщиков Письмом ФНС от 8 апреля 2014 года № ГД-4-3/6398@) разъяснил, что указанной статьей Кодекса регулируется порядок исчисления сумм налогов, подлежащих уплате в бюджет, которые отражаются в декларациях.

В отношении применения НДС стоимостные показатели счета-фактуры нужно указывать в рублях и копейках.

В отношении применения НДС необходимо учитывать следующее. Стоимостные показатели счета-фактуры, в том числе в графе 8 «Сумма налога, предъявляемая покупателю», нужно указывать в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте). Об этом сказано в пункте 3 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных постановлением Правительства РФ от 26 декабря 2011 года № 1137. Поэтому правило об округлении, предусмотренное пунктом 6 статьи 52 НК РФ, в отношении сумм налога на добавленную стоимость в счетах-фактурах, не применяется. И это важно запомнить.

Такое мнение высказывает Минфин в Письмах от 1 апреля 2014 года № 03-07-РЗ/14417 и от 17 февраля 2014 года № 03-07-09/6395. Из количества разъяснений ведомства на тему округления сумм в счете-фактуре, можно сделать вывод, что коммерсанты и бухгалтеры часто задают подобные вопросы, а значит – для них эта тема важна. Однако вывод Минфина во всех перечисленных документах однозначен: округлять НДС, указанный в счете фактуре, нельзя. В Письме от 29 января 2014 года № 03-02-07/1/3444 ведомство также пояснило, что правило, предусмотренное пунктом 6 статьи 52 НК РФ, не распространяется и на первичные документы.

Округленный лимит

Банк России в Письме от 24 сентября 2012 года № 36-3/1876 разъяснил, что для расчета лимита остатка наличных могут применяться правила математического округления. Вспомним курс средней школы: значение от 0,5 и выше необходимо округлять в большую сторону, меньше 0,5 – в меньшую.

ФНС в Письме от 6 марта 2014 года № ЕД-4-2/4116@ сообщила, что если соблюдать порядок округления, который предлагает Банк России, административное правонарушение отсутствует.

Служба напомнила, что согласно пункту 25 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденного Приказом Минфина от 29 июля 1998 года № 34н, бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей. Возникающие при этом суммовые разницы относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации.

Страховые взносы

Согласно пункту 7 статьи 15 Закона № 212-ФЗ, сумма страховых взносов, подлежащая перечислению в соот ветствующие государственные внебюджетные фонды, определяется в полных рублях: менее 50 копеек нужно отбрасывать, более – округлять до полного рубля. Если применять на практике это правило, проблем с контролерами возникнуть не должно. В Письме от 14 февраля 2013 года № 17-4/264 Минтруд сообщил: «считаем действия территориальных отделений ПФР в части направления плательщику страховых взносов требования об уплате недоимки по страховым взносам, образовавшейся за счет правил округления сумм страховых взносов, уплаченных в срок в соответствующие государственные внебюджетные фонды, неправомерными». Так что округлять указанные суммы компании вправе. Главное, делать это правильно. Хотя, надо признать, на практике споры с Фондами все же возникают.

С предпринимателями ситуация проще. Порядок уплаты коммерсантами взносов за себя закреплен в статье 16 Закона № 212-ФЗ. В этой норме про округление ничего не сказано, а это значит, что ИП должны перечислять в Фонды суммы в рублях и копейках.

Нужно учитывать одну важную особенность: взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний округлять нельзя. Их нужно указывать в рублях и копейках. Дело в том, что порядок уплаты таких переводов регулируется Законом № 125-ФЗ и в этом нормативном акте ничего не сказано об округлении.

«Упрощенный» налог

В 2012 году ВАС РФ своим решением № 8116/12 признал пункт 2.11 Порядка заполнения декларации по налогу, уплачиваемому в связи с применением УСН, не соответствующим НК. Названной нормой закреплено, что все значения стоимостных показателей при заполнении декларации по «упрощенному» налогу указываются в полных рублях. ВАС пришел к выводу, что данное правило приводит к изменению налоговой обязанности предпринимателей. Поэтому указанные суммы округлять не нужно.

С «упрощенным» налогом складывается запутанная ситуация. С одной стороны, существует указанное решение ВАС, с другой – действующая редакция статьи 52 НК, в которой четко закрепляет правило об округлении налогов. Но пункт 2.11 Порядка так и остался недействующим. Получается, что фирмы сталкиваются с дилеммой. Разрешить ее попытался Минфин. В Письме от 24 июля 2013 года № 03-11-06/2/29385 ведомство пояснило: в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, все показатели следует указывать в полных рублях.

Однако дальше Минфин сделал интересный вывод. Ведомство признало, что в декларации по «упрощенному» налогу, учитывая позицию ВАС, все значения стоимостных показателей следовало бы указывать в рублях с копейками, без округления. Вместе с тем, чиновники указывают: учитывая, что все показатели в Книге учета доходов и расходов заполняются в полных рублях, можно и в налоговой декларации все значения также указывать подобным образом. Однако, по моему мнению, следовать позиции Минфина опасно, ведь есть однозначное решение ВАС, и в случае судебного спора, вероятно, именно позицию высшей судебной инстанции будут применять арбитры.

Марина Скудутис, для журнала «Расчет»

Автоматические расчеты для бухгалтера бесплатно

Бесплатные калькуляторы отпускных, НДС, НДФЛ, пени, а так же основные расчеты в примерах в справочнике для бухгалтера >>

Можно ли вести бухучет в целых рублях?

Организации могут вести учет имущества, обязательств, хозяйственных операций в целых рублях.

Возникающие разницы коммерческим организациям следует относить на финансовые результаты на счетах прочих доходов и расходов (п. 25 Положения по ведению бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 34н, п. 11 ПБУ 10/99, п. 7 ПБУ 9/99):

- способ округления не установлен, его необходимо утвердить Учетной политикой, например, по правилам математики.

Округление в налогах и взносах

- первичные документы, СФ, книга покупок и книга продаж заполняются и отражаются в учете в рублях икопейках (Письмо Минфина РФ от 01.04.2014 N 03-07-РЗ/14417, Письмо Минфина РФ от 29.01.2014 N 03-02-07/1/3444, Письмо Минфина РФ от 17.02.2014 N 03-07-09/6395);

- правило об округлении по налогам действует ТОЛЬКО при исчислении налога, т.е. в декларации (п. 6 ст. 52 НК РФ, Письмо Минфина РФ от 22.04.2014 N 03-07-07/18585).

Округлять расходы в первичных документах для расчета налога на прибыль также нельзя.

Заполнение КУДиР в рублях и копейках НЕ является нарушением.

Страховые взносы

- учет и уплата страховых взносов производится в рублях и копейках (п. 5 ст. 431 НК РФ);

- страховые взносы на травматизм также определяются в рублях и копейках (п. 10 ст. 22.1 Федерального закона от 24.07.1998 N 125-ФЗ).

- исчисление НДФЛ по каждому сотруднику производится в полных рублях (п. 6 ст. 52 НК РФ);

- возможно расхождение в Расчете 6-НДФЛ по стр. 040 (НДФЛ исчисленный по всем сотрудникам) с расчетной величиной (КС 1.3 Письмо ФНС от 10.03.2016 N БС-4-11/3852@):

![]()

Допустимы ли расчеты с работниками в полных рублях?

Начисление заработной платы округлять нельзя:

- размер тарифной ставки (оклад) в точной сумме должен быть указан в трудовом договоре (ст. 57 ТК РФ);

- все изменения в оплате труда подписываются двусторонним письменным соглашением (ст. 72 ТК РФ).

Если округлен расчет зарплаты – значит изменен размер тарифной ставки (оклада) без согласования сторон, а это нарушение.

Выплата заработной платы может округляться в большую сторону в пользу работника (Письмо Минздравсоцразвития от 07.12.2005 N 4334-17):

- округление в меньшую сторону ведет к недоплате заработной платы;

- при окончательном расчете с работником (при увольнении) следует выплатить сумму в рублях и копейках;

- порядок округления (в большую сторону) при выплате зарплаты необходимо прописать ЛНА в соответствии со ст. 8 ТК РФ.

Пособия по нетрудоспособности и в связи с материнством, а также пособия по уходу за ребенком округлять нельзя (Письмо ФСС от 28.01.2014 N 17-03-11/06-1026).

Лимит кассы: с копейками или без

Расчет лимита кассы производится в рублях (Приложение к Указанию ЦБ от 11.03.2014 N 3210-У).

Результат расчета лимита в рублях и копейках округляется до полных рублей по правилам математики (Письмо ЦБ от 24.09.2012 N 36-3/1876, Письмо ФНС от 06.03.2014 N ЕД-4-2/4116@).

См. также:

- Отчет 6-НДФЛ 1 раздел графы 20 и 40 не бьются на 1 руб.

- Округление НДФЛ при нескольких КПП

- Расчет по страховым взносам (округления)

- Расчет страховых взносов (округление)

- Отчет производства за смену — округление материалов

- [19.04.2019 запись] Налоговая отчетность за 1 квартал 2019 — разбираем самое важное в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Справка-расчет налоговых обязательств и активов в БП 3В Бух 2 при закрытии месяца можно было сформировать отчет.

- Учетная политика – 2021: особенности учета отдельных активов и обязательств (из записи эфира от 24 декабря 2020 г.).

- Удержание НДФЛ с полученного натурального дохода в ближайшую дату выплаты других доходов сотрудника.

- Больничный лист: доступность стажа и других полей для кадровиков (ЗУП 3.1.13).

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Большое спасибо Ларисе Казаковой за отличный семинар! Материал преподнесен доступным и понятным языком, все на высшем уровне!

Минимальный налог – один из составляющих элементов УСН.

Эта система была введена как мера государственной поддержки малого бизнеса.

При использовании УСН снижается налоговая нагрузка на компанию и упрощается ведение учета и исчисления налогов.

Плательщики минимального налога

Плательщиками минимального налога являются компании и ИП, применяющие УСН с объектом налогообложения «доходы за вычетом расходов».

Их деятельность должна соответствовать критериям, указанным в статье 346.12 Налогового кодекса.

Не могут применять УСН следующие хозяйствующие субъекты:

- нотариусы и адвокаты;

- иностранные компании;

- страховщики;

- организации ломбардного бизнеса;

- компании с численностью персонала более 100 человек;

- компании, имеющие филиальную сеть и представительства;

- прочие компании, указанные в статье 346.12 НК.

Налоговая ставка

Минимальный налог рассчитывается по ставке 1 %.

Для расчета налога следует сумму полученных доходов умножить на налоговую ставку.

Когда уплачивается минимальный налог

Минимальный налог начисляется и уплачивается при следующих условиях:

- если в результате деятельности сумма расходов превысила полученные доходы, был получен убыток, и отсутствует база для начисления единого налога по ставке 15%;

- если сумма единого налога, рассчитанного с разницы доходов и расходов по ставке 15%, не превышает сумму минимального налога, рассчитанного за это же период.

Сроки уплаты налога

Если минимальный налог больше единого налога, то уплате подлежит минимальный налог.

По итогам года минимальный налог оплачивается до даты, установленной для подачи годовой декларации по УСН.

Для юридических лиц этот срок установлен 31 марта следующего за отчетным года, для предпринимателей – 30 апреля.

Если по каким-либо причинам было утрачено право применения УСН и сумма единого налога, рассчитанная за период применения «упрощенки» меньше размера минимального налога, то налогоплательщик исчисляет минимальный налог в сроки, определенные для подачи декларации.

Некоторые представители налогового ведомства считают, что если право на УСН утрачено до завершения налогового периода, то компания или предприниматель должны рассчитать и уплатить минимальный налог в ближайший срок уплаты единого упрощенного налога, а не ждать окончания года.

Но это требование необоснованно.

Ведь НК определяет налоговый период по минимальному налогу – календарный год.

А согласно ст. 55 Кодекса изменение налогового периода возможно только при реорганизации или ликвидации компании.

Однако это мнение оспаривают некоторые инспекторы, поэтому доказывать свое право платить минимальный налог по итогам года даже при утрате права на УСН придется в суде.

Вам наверняка будет интересно посмотреть ментальную карту о том, как заполнить декларацию по форме 3-НДФЛ

Или узнайте ЗДЕСЬ как правильно покупать товар в интернет-магазине

Авансовые платежи и минимальный налог

Достаточно часто возникает ситуация, когда компания ежеквартально уплачивала авансы по единому налогу, а по итогам года был начислен минимальный налог.

В этом случае возможны два варианта действий.

В первом случае компания может полностью уплатить исчисленный минимальный налог, а уплаченные авансы по единому налогу зачесть в счет будущих выплат.

Зачет проходит автоматически, ведь КБК у авансовых платежей и единого налога один.

Также у организации есть право зачесть уплаченные авансы в счет уплаты минимального налога.

Однако КБК у этих налогов отличаются.

Поэтому если компания планирует провести зачет этих сумм, нужно подать заявление о зачете авансовых платежей.

Перед проведением зачета следует представить годовую декларацию по УСН, чтобы в базе инспекции была отражена информация о начисленных налогах.

Спустя несколько дней можно подать заявление о зачете.

В заявлении следует указать начисленную сумму минимального налога, суммы уплаченных авансов, а также реквизиты платежных документов.

К заявлению нужно приложить копии платежных поручений на уплату налога.

Подать декларацию и заявление о зачете следует как можно быстрей после окончания налогового периода.

Ведь до последнего срока уплаты по налогу инспекция должна успеть вынести решение о зачете и провести его, иначе компанию ждут штрафные санкции.

В связи с изменением формы декларации по УСН за 2013 год налоговые органы будут располагать информацией о суммах уплаченных авансов по единому налогу и исчисленному минимальному налогу.

Однако в настоящее время неясно, будет ли налоговая служба автоматически проводить зачет платежей на основании декларации.

Если сумма уплаченных авансов больше рассчитанного минимального налога, оставшуюся после зачета сумму единого налога можно вернуть на расчетный счет или учесть в следующих периодах.

Минимальный налог и страховые взносы

Порядок включения разницы между минимальным налогом и суммой единого налога в расходы следующих периодов

Согласно ст.346.18 НК РФ организации и предприниматели имеют право включить разницу между минимальным налогом и суммой единого налога в расходы при формировании налогооблагаемой базы в следующих периодах.

Если по итогам года компания получила убыток, то она также может учесть его сумму в принимаемых расходах в следующем периоде.

Налоговое ведомство в своих письмах и разъяснениях неоднократно подчеркивало, что сумму убытка и разницу между минимальным налогом и единым налогом компания может учесть только по итогам года.

Но не все компании согласны с такой позицией, есть судебное решение, в котором судья подтвердил право налогоплательщика учесть разницу в течение года, а не по его окончании.

Поэтому если компания не хочет судиться с налоговой инспекцией, лучше будет учесть эти суммы в итогах налогового периода.

Доходы или доходы минус расходы? Это вопрос, который каждый предприниматель задаёт себе, когда выбирает упрощённую систему налогообложения. Неправильный ответ повлияет на прибыльность бизнеса, а поменять решение получится только в следующем году.

При таких последствиях ошибаться с выбором не хочется. Поэтому давайте разбираться, как правильно подобрать упрощёнку, чтобы платить государству меньше и получать больше прибыли.

Какой бывает упрощёнка

Немного теории. Упрощённая система налогообложения (УСН) — налоговый режим, при котором организации и предприниматели платят единый налог и сдают одну общую декларацию. Чтобы работать на УСН, бизнес должен соответствовать двум критериям:

штат сотрудников — меньше 100 человек;

доход за календарный год — не более 150 млн рублей.

Упрощёнка бывает двух видов:

Доходы. Платите налоги по УСН только с полученного дохода. Заработали 10 млн рублей — заплатили 600 тыс. рублей по ставке 6%.

Доходы минус расходы. Платите налоги только с прибыли. Заработали 10 млн рублей, потратили 5 млн рублей — заплатили 750 тыс. рублей по ставке 15%.

Таблица. Как понять, сколько налогов нужно платить на упрощёнке.

Доход − 10 млн руб.

Расход − 1 млн руб.

Расход − 7 млн руб.

Расход − 10 млн руб.

Предприниматели могут выбрать упрощёнку как налоговый режим для своего бизнеса в двух случаях:

В момент регистрации бизнеса. Предприниматель или учредитель компании подают заявление на упрощёнку одновременно с документами на регистрацию или в течение 30 дней после.

Перед новым календарным годом. Предприниматель или директор компании подают заявление на упрощёнку в текущем году, чтобы с 1 января следующего года перейти на упрощёнку.

Принято считать, что ставка по УСН «доходы» равна 6%, а по УСН «доходы минус расходы» равна 15%. В Москве это действительно так. Но в других регионах ставки отличаются. Например, в Санкт-Петербурге берут только 7% с прибыли, а в Ивановской области только 4% по доходам. Коллеги из «1С:ИТС» составили таблицу со ставками упрощёнки по каждому региону . Пользуйтесь!

Что влияет на выбор упрощёнки

Выбор упрощёнки зависит от того, сколько вы тратите на ведение и развитие бизнеса. Есть несколько критериев выбора правильного налогового режима.

Текущие расходы бизнеса

Если вы практически не тратите деньги на бизнес, выбирайте упрощёнку по «доходам»: ставка налога по доходам всегда ниже, чем по расходам. Например, если оказываете образовательные, юридические или бухгалтерские услуги — они практически не требуют затрат.

Если вы много тратите на развитие бизнеса, присмотритесь к системе «доходы минус расходы». Например, если расходы составляют больше 30−40% от общего оборота. Особенно система подходит бизнесам с низкой маржой. Например, перепродажа товаров с небольшой стоимостью: продуктов питания, одежды, бытовой химии или средств гигиены.

Московский предприниматель Дмитрий покупает куриное мясо у фермеров из Подмосковья и продаёт в сетевые столичные магазины. Стоимость закупки — 150 руб. за кг, продажи — 200 руб. за кг. За год Дмитрий перепродаёт 20 тыс. кг мяса, поэтому доход составляет 4 млн руб., расходы — 3 млн руб. Ещё 500 тыс. руб. предприниматель тратит на ремонт и топливо для «Газели», на которой возит мясо с ферм в магазины.

По системе «доходы минус расходы» за месяц Дмитрию начислят (4 000 000 − 3 000 000 − 500 000) × 15% = 75 000 руб. налогов по упрощёнке. Если бы он работал на УСН «доходы», то ему бы начислили 4 000 000 × 6% = 240 000 руб.

Система «доходы минус расходы» учитывает только бизнес-расходы, которые:

направлены на получение дохода;

подтверждаются чеками, платёжками, накладными и другими документами.

Например, траты на закупку сырья считаются бизнес-расходами, а покупка нового автомобиля — нет. Полный перечень расходов, которые учитывают на упрощёнке «доходы минус расходы», можете посмотреть в статье 346.16 Налогового кодекса .

Штат работников

Чем больше сотрудников в штате, тем выгоднее работать на системе «доходы минус расходы». Дело в том, что зарплата, страховые и пенсионные взносы, командировочные и больничные выплаты считаются бизнес-расходами.

Компания «Делконс» занимается консультационными услугами. Ежемесячный доход — около 5 млн руб. в год. Больших бизнес-расходов нет: разве что аренда на 1 млн руб. Казалось бы, стоит выбрать упрощёнку «доходы», чтобы средний налог за месяц составил 240 000 руб.

Но штате компании работает 10 человек, фонд оплаты труда составляет 2,7 млн руб. в год. Получается, что работать на системе «доходы минус расходы» компании выгоднее: платить придётся только (5 000 000 − 2 700 000 − 1 000 000) × 15% = 195 000 руб.

Но есть нюанс. На упрощёнке «доходы» тоже можно вычесть расходы на персонал. Это касается только больничных выплат, страховых и пенсионных взносов. Сумма вычитаемых расходов не должна превышать 50% от доходов. Например, если сотрудников немного и ФОТ небольшой, можно выбрать упрощёнку «доходы» и вычитать пенсионные и страховые взносы.

Торговые сборы и налоги

Упрощёнка — это налог, который заменяет все остальные налоги. Но некоторые сборы всё-таки нужно платить отдельно. Это НДС при работе с иностранными контрагентами и торговый сбор. Например, если покупаете товары у китайских поставщиков , нужно платить НДС с каждого товара. А торговый сбор платят организации, которые занимаются розничной торговлей в Москве, Санкт-Петербурге и Севастополе.

Торговый сбор и НДС считаются расходами бизнеса. Если вы работаете с иностранными компаниями или занимаетесь розничной торговлей, обратите внимание на упрощёнку «доходы минус расходы». Возможно, налоги в сочетании с другими бизнес-расходами помогут платить меньше.

Чек-лист по выбору упрощёнки

1. Посмотрите налоговые ставки в своём регионе. Вот таблица со ставками УСН по каждому субъекту РФ .

2. Оцените расходы бизнеса. Если тратите на развитие своего дела больше 30−40%, есть смысл перейти на упрощёнку «доходы минус расходы».

3. Посчитайте расходы на персонал. Если вы работаете один или с небольшим штатом, выбирайте «доходы». Но с большими расходами на персонал лучше работать на системе «доходы минус расходы».

4. Посчитайте другие налоги. Если ваш бизнес будет работать с НДС или торговым сбором, приплюсуйте их к другим расходам и оцените, какая налоговая система для вас выгоднее.

Читайте также: