Акт на списание материалов при усн образец

Опубликовано: 23.04.2024

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

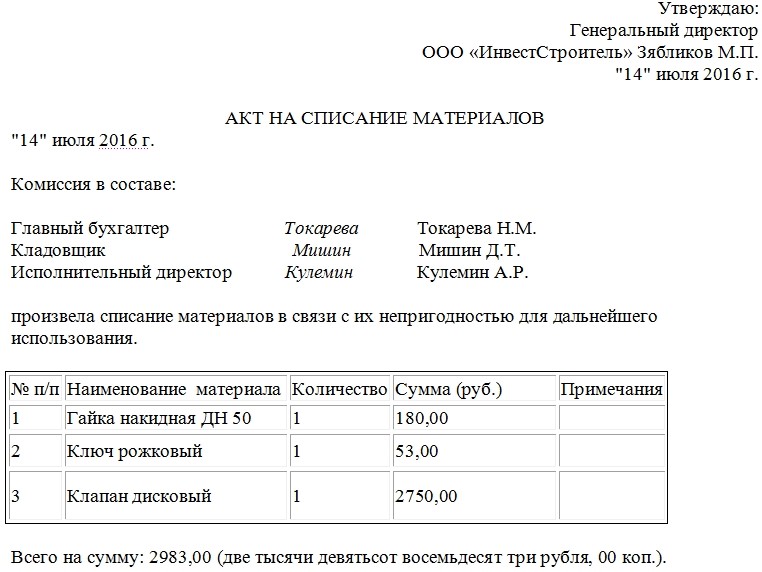

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

- В каком порядке определяется величина материальных расходов?

- Каким документом оформить передачу материалов в производство?

- Как подтвердить фактическое использование материалов?

- Составляем образец акта списания материалов

- Итоги

В каком порядке определяется величина материальных расходов?

В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство. При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 2 ст. 318, ст. 319 НК РФ).

Об оценке материально-производственных запасов при их списании читайте в статье «Методы оценки материально-производственных запасов».

Каким документом оформить передачу материалов в производство?

Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др. Эти документы составляются при передаче материалов в производство со склада.

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно. В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Учет ТМЦ, как правило, сопровождается массой вопросов. На нашем форуме можно получить ответ на любой из них. Так, здесь можно узнать, как провести инвентаризацию материалов в программе Смета-Смарт.

Как подтвердить фактическое использование материалов?

При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Составляем образец акта списания материалов

Образец акта списания содержит реквизиты, предусмотренные бухгалтерским законодательством. В акте нужно указать название вашей организации и подразделение (цех, отдел, участок), в деятельности которого использовались материалы. В отдельной графе указывается целевое назначение материалов.

Наименование, цена и стоимость материалов вписываются в акт списания по образцу из первичного документа — накладной, товарного чека, счета-фактуры. Ссылку на этот документ, подтверждающий величину расходов, следует указать в последней графе списка материалов.

Документ может быть составлен за месяц, неделю, декаду или иной удобный для организации период в пределах месяца. Акт на списание материалов подписывают материально-ответственное лицо и руководитель подразделения. Списание санкционируется руководителем и главным бухгалтером организации.

Акт на списние материалов составляется и в случае утилизации ТМЦ с истекшим сроком годности. Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как правильно составить такой документ и как отразить списание в бухгалтерском и налоговом учете.

Итоги

Акт на списание материалов подтверждает, что материалы не только переданы, но и использованы в производстве. Бланк акта на списание законодательно не утвержден. Вы можете разработать его самостоятельно или воспользоваться нашим образцом.

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Порядок и правила оформления акта списания на предприятии

Снятие с учета – строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе – обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав – утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном – форма и порядок полей может быть любым. Главное – чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Инструкция, как правильно писать акты списания, образец вида

Первой строкой указывается лицо, которое утверждает документ. Обычно это генеральный директор. Его ФИО и должность вписывается в правом верхнем углу. Затем – название компании, вместе с формой деятельности и дата составления.

Далее крупно вписывается по центру наименование бумаги. Обязательно прописывается чего – материалов, ТМЦ, основных средств или чего-то другого.

Следующей строкой указывается состав комиссии. Должности, ФИО, место для их подписи.

После этого – основание, на котором были списаны средства, если оно известно. Конечно, для большого перечня изделий отдельно прописывать это необязательно.

Следом идет таблица в 6 колонок с подробной расшифровкой того, что списывается и ценами. Внизу могут указывать виновных лиц и прописывать санкции, которые были к ним применены.

В конце всех этих данных расписывается председатель комиссии, ставится дата.

ООО «Химстройвест» Игнатов В. М.

АКТ НА СПИСАНИЕ МАТЕРИАЛОВ

Бухгалтер Ирискина Ю.А.

Комплектовщик Ефимов В. Д.

Зав. Складом Русанов Л. А.

Комиссия, назначенная руководством компании ООО «Химстройвест» 11 августа 2020 года на основании приказа №345 в составе главного бухгалтера, комплектовщика и завскладом, произвела осмотр материалов на складе №2.

Было установлено, что 2 упаковки гранул для экструдера «Новосибкомплект» не пригодны к использованию и подлежат списанию, так как были намочены.

В любой организации может возникнуть необходимость в списании материальных ценностей, к которым относятся и материалы, предназначенные для проведения различного рода ремонтно-строительных работ. Снятие материалов с баланса организации должно быть отображено в бухгалтерских документах. Именно поэтому в таких ситуациях оформляется соответствующий акт о списании. Документ заверяется специальной комиссией, которая подтверждает факт списания материалов.

Файлы для скачивания:

Форма акта

![]()

Обычно компании самостоятельно разрабатывают форму, которая будет использоваться в данной ситуации. Естественно, она должна быть утверждена управленцем. Большинство шаблонов оформляется по примеру бланка ТОРГ-16. Однако это не является обязательным, ведь такая необходимость была отменена еще в 2013 году. Также нужно знать, существуют виды списаний, при которых следует применять какую-то определенную форму. Можно сказать, ее выбор во многом зависит от того, в каких целях составляется документ.

По сути, акт является ведомостью, где указываются материальные ценности, которые были списаны, причины и дата. Независимо от того, какая форма использовалась для составления документа, в ее стандартном бланке в обязательном порядке должны присутствовать такие данные:

- место и дата оформления;

- список членов комиссии;

- характеристики списываемых материалов;

- заключение специалистов;

- причины списания;

- подписи ответственных лиц и членов комиссии.

(Видео: «Ошибки при списании материалов в 1С»)

Процедура списания

Независимо от причин, по которым возникла необходимость оформить списание материалов, сначала необходимо созвать бригаду специалистов, которые будут выступать в роли комиссии. Именно они будут решать, действительно ли необходимо списание. Здесь должны присутствовать работники, за которыми числятся рассматриваемые материалы. Часто это материально ответственные лица. Нередко в комиссию входят руководители структурных подразделений, бухгалтеры и другие управленцы. Специально созданная группа должна ознакомиться с материалами, их техническим состоянием, дефектами, неисправностями и повреждениями. Зафиксировав все характеристики, уполномоченные лица подписывают акт, подтверждая тем самым свое согласие на списание.

(Видео: «Нюансы списания материалов»)

Достаточно часто в больших корпорациях процедура списания осуществляется по четким инструкциям, которые разрабатываются специально для этих целей. Нужно понимать, для списания материалов должны быть веские причины. Причем они должны быть подтверждены документально. Без этого процедура списания даже не начинается. Нередко для подтверждения необходимости списания материалов прилагаются дополнительные документы:

- Отчеты о продукции, произведенной за конкретный период;

- Документы, подтверждающие факт расхода материалов выше запланированной нормы;

- Отчеты ответственных сотрудников об использовании материалов;

- Другая учетная и финансовая документация.

Причины списания материалов в акте

После списания материалов финансовое состояние компании изменяется. Естественно, такая хозяйственная операция должна фиксироваться документально. Одним из главных пунктов в составляемом акте является указание причин, по которым возникла необходимость списывать материалы. Естественно, причины должны быть адекватными и вескими:

- передача подразделению;

- порча материалов;

- истек срок годности;

- использование материалов для ремонта оборудования;

- продажа;

- изменение первоначальных характеристик.

Это далеко не весь список причин, по которым может возникнуть необходимость оформления данного документа. Нередко причины определяются характеристиками материала. К примеру, мягкие материалы часто выходят из строя вследствие естественного износа.

Также стоит отметить, созданная комиссия обязана не просто подтвердить законность списания, но и выполнить некоторую другую работу. Например, специалисты осматривают материалы, определяя их стоимость. Если они были повреждены, определяются лица, виновные в этом. Затем специалисты должны правильно оформить акт о списании, и передать его руководителю организации.

Как составить акт на списание материалов

Главная особенность документа заключается в том, чтобы правильно внести в него все данные, не допуская каких-либо искажений. Например, здесь обязательно должна присутствовать информация о фирме, у которой материалы находятся на балансе. Кроме этого, следует подробно описать всех членов созданной комиссии, их паспортные данные и занимающие должности. Естественно, комиссия создается после того, как руководитель компании издает отдельный приказ. Выбирается старший специалист.

Особое внимание стоит уделить графе, предназначенной для указания списываемых материалов. Если их несколько, для лучшего восприятия можно использовать список. Описание должно быть таким, чтобы с идентификацией материала не возникало никаких сложностей. Напротив каждого материала указывается его стоимость. В нижней части документа следует прописать общую стоимость всех списываемых материалов. Отмечается и причина, по которой возникла необходимость оформлять данный документ.

В специально отведенных строках каждый работник, входящий в состав комиссии, обязан заверить документ своей подписью. Это говорит о том, что специалисты полностью соглашаются с указанной информацией. После этого документ подается на подпись директору компании. После проставления подписей акт получает юридическую силу. На его основании бухгалтеры списывают материалы с баланса предприятия. Естественно, такая информация отображается и в налоговом учете.

Документ должен иметь один экземпляр. Именно он поступает в распоряжение бухгалтерии, где происходит дальнейшая его обработка и списание материалов с баланса фирмы. Однако любое заинтересованное лицо, к которым относятся члены комиссии, имеет право попросить копию документа для себя. Нет острой необходимости проставлять в документе оттиски. Информация об акте вносится в специальный журнал предприятия, так как он является документом внутреннего оборота.

Акт переработки материалов форма С-7

Нередко возникает ситуация, когда на балансе предприятия находятся какие-то конкретные компоненты. Но появляется необходимость изготовить из них определенные материалы. При этом возникает необходимость составить акт переработки, в котором указываются характеристики полученного материала, отмечается наличие брака и др. Естественно, подписи в документе проставляются после тщательного осмотра материала и определения четкого количества материалов, предназначенных для переработки.

Образец

Акт списания материалов пришедших в негодность

Существует огромное количество причин, по которым материалы могут утратить свои первоначальные характеристики. Естественно, для дальнейшего применения они не подходят. Это может быть вина ответственных лиц, или же естественный износ. Если списанию подвергаются дорогостоящие материалы, такое решение могут принимать директор, главный бухгалтер, руководитель подразделения. Также факт непригодности материалов подтверждают участники комиссии. Кроме этого, здесь указывается стоимость каждого материала и общая сумма, на которую происходит списывание. Также необходимо указать, в каком количестве материал списывается. По усмотрению проверяющих лиц в документе можно указать дополнительную информацию. Обычно для этого предназначены специальные графы.

Образец

Акт на списание расходных материалов

Форму, по которой составляется данный документ, фирмы разрабатывают самостоятельно. Однако сюда следует вносить информацию, которая должна присутствовать в первичных документах. Нужно помнить, на основании акта списания работники бухгалтерии списывают расходы материалов, которые были затрачены для определенных целей.

Как и в любом акте, который предназначен для списывания, здесь должна присутствовать информация об участниках проверяющей бригады, их заключение, характеристики материалов. Кроме этого, указываются и причины, по которым происходит списание. Стоит отметить, такой акт составляется не только для того, чтобы указывать эту информацию в отчетных документах. Документ, подтверждающий списание расходников, позволяет руководителям компании проследить, как именно расходуются материалы.

Цель расхода материалов

При формировании данного документа используется свободная форма. Однако здесь должна присутствовать информация, которая является обязательной. Это данные о подразделении, которое использовало материалы. Что касается цели расходов, здесь имеются определенные неточности.

С одной стороны, ни в каких правилах не указано, что отсутствие цели расходов в документе считается нарушением. Но с другой стороны нужно понимать, акт составляется после того, как материал был использован. Логично предположить, что цель должна быть ясна. Соответственно, поле, предназначенное для указания целей расхода материала, следует заполнять.

Если прописать конкретную цель, доказать расходы будет гораздо проще. Если не указать цель, документ, свидетельствующий о списании материалов, является обезличенным. Опираясь исключительно на его содержание, невозможно определить, для каких работ и в каком количестве были использованы материалы.

Образец

Акт на списание материалов на ремонт оборудования

Достаточно часто, если на предприятии какое-либо оборудование выходит из строя, его ремонтом занимаются самостоятельно. Кроме этого, ремонтные работы может выполнять подрядчик. Нередко для этого применяются материалы, находящиеся на балансе организации. Естественно, после выполнения ремонтных работ, используемые материалы необходимо списать. В этом случае оформляется соответствующий акт.

Цель расход материалов

Оформляя акт, в данной графе рекомендуется указать подробную информацию. Например, проводилась это реконструкция оборудования, его модернизация. Это могут быть и любые другие действия, направленные на увеличение эксплуатационного срока оборудования, улучшение его технических характеристик. В документе стоит указать не только цель, но и конкретные материалы, которые были использованы в данном ремонте.

Образец

Кто подписывает акт на списание материалов

Чтобы подтвердить правомерность списания материалов, которые числятся за организацией, составляется специальная комиссия. Обычно ее состав назначается руководителем, сюда входят управляющие подразделений, главный бухгалтер, сотрудники, ответственные за данные материалы. Если рассмотрению подлежат особо сложные материалы, здесь должен присутствовать и узкопрофильный специалист. Комиссия составляется по приказу руководителя. Кроме этого, в составе проверяющей группы могут присутствовать и другие сотрудники компании. После проверки все члены комиссии должны подписать акт. После этого он подается на подпись руководителю организации.

Организации и предприниматели на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» при расчете единого налога вправе уменьшить полученные доходы на материальные расходы. Перечень таких расходов и порядок их учета приведен в главе 25 «Налог на прибыль организаций» Налогового кодекса. В связи с этим у «упрощенцев» постоянно возникают вопросы, какие расходы считать материальными. Об этом в нашей статье расскажут эксперты бератора «УСН на практике».

Перечень материальных расходов

Организации и предприниматели на УСН учитывают материальные расходы в соответствии с порядком для расчета налога на прибыль, предусмотренным в статье 254 Налогового кодекса.

Материальные расходы в основном характерны для производственных фирм. Однако такие затраты могут быть и у торговых организаций, и у фирм, которые выполняют работы или оказывают услуги. Например, к материальным расходам относят затраты на приобретение горюче-смазочных материалов (ГСМ), спецодежды и спецобуви, оплату коммунальных услуг.

Согласно статье 254 Налогового кодекса в состав материальных расходов включают затраты на приобретение:

- сырья и материалов, используемых в производстве товаров (работ, услуг) и на другие производственные нужды;

- комплектующих и полуфабрикатов, подвергающихся в дальнейшем обработке;

- материалов для упаковки реализуемых товаров (тара);

- топлива, воды и энергии всех видов для отопления зданий и производственных нужд;

- работ и услуг производственного характера, выполняемых сторонними организациями или структурными подразделениями фирмы (например транспортные расходы);

- имущества, не являющегося амортизируемым (то есть, стоимость которого меньше 40 000 руб. или срок полезного использования которого менее одного года);

- инструментов, производственного инвентаря, лабораторного оборудования, спецодежды и спецобуви и др.

Какие еще расходы можно отнести к материальным

Перечень материальных расходов не является исчерпывающим. В их состав могут быть включены и другие документально подтвержденные затраты, которые непосредственно связаны с процессом производства и реализации.

Так, в письме от 29 января 2015 года № 03-11-06/2/3237 Минфин России пришел к заключению, что расходы на исследование конъюнктуры рынка печатной продукции, по выявлению общественного мнения о печатных изданиях можно отнести к затратам производственного характера. И как следствие - учесть в «упрощенных» расходах при условии, что они обоснованы и документально подтверждены.

УСН-фирмы с объектом «доходы минус расходы», могут уменьшать налогооблагаемую базу на сумму затрат на установку и эксплуатацию рекламных конструкций, осуществляемых в соответствии с договорами на размещение таких конструкций, заключенными с собственниками земельных участков, зданий или иного недвижимого имущества, в том числе с собственниками помещений в многоквартирном доме. Они имеют производственный характер для налогоплательщика, осуществляющего предпринимательскую деятельность в сфере распространения наружной рекламы. Поэтому такие расходы можно учесть в составе материальных расходов при определении налоговой базы по «упрощенному» налогу (письмо Минфина России от 17 марта 2014 г. № 03-11-06/2/11342).

Кроме того, транспортно-экспедиционные расходы производственного характера, выполняемые сторонними организациями, также можно отразить в составе материальных расходов. Но для подтверждения затрат по договору транспортной экспедиции необходимо иметь экспедиторские документы, подтверждающие фактическое оказание услуг.

К экспедиторским документам относятся (Закон от 30 июня 2003г. № 87-ФЗ, постановление Правительства РФ от 8 сентября 2006 г. № 554, приказ Минтранса РФ от 11 февраля 2008 г. № 23):

- поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно-экспедиционных услуг в рамках договора транспортной экспедиции);

- экспедиторская расписка (подтверждает факт получения экспедитором для перевозки груза от клиента либо от указанного им грузоотправителя);

- складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение).

Таким образом, если перечисленные документы будут в наличии и оформлены по всем правилам, то расходы по договору транспортной экспедиции можно будет учесть при расчете единого налога.

Чиновники рекомендуют

Некоторые затраты в равной степени могут быть отнесены одновременно к нескольким группам расходов. Например, расходы на канцтовары «упрощенцы» могут учесть сразу по двум основаниям: как материальные расходы (п. 5 ст. 346.16 НК РФ) и как отдельный расход (п. 17 ст. 346.16 НК РФ). К какой именно группе отнести такие расходы, «упрощенец» решает самостоятельно (письмо Минфина России от 7 марта 2006 г. № 03-11-04/2/57).

Правда, иногда чиновники в своих письмах разъяснительного характера рекомендуют налогоплательщикам относить те или иные затраты к конкретным видам расходов.

Например, в письме от 25 декабря 2015 г. № 03-11-06/2/76408 Минфин России указал, что затраты «упрощенца» на приобретение и заправку картриджей можно учесть не в составе расходов на канцтовары, а как материальные расходы.

Дело в том, что Налоговый кодекс позволяет отнести к материальным расходам, в частности, расходы на приобретение материалов, используемых для производственных и хозяйственных нужд. Здесь можно учесть, например, проведение испытаний и контроля основных средств, их содержание и эксплуатацию (пп. 2 п. 1 ст. 254 НК РФ). Кроме того, в составе материальных расходов можно отразить затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями и индивидуальными предпринимателями (пп. 6 п. 1 ст. 254 НК РФ).

В свою очередь, к работам производственного характера относятся выполнение отдельных операций по производству продукции (выполнению работ, оказанию услуг), обработке сырья или материалов, техническое обслуживание основных средств и другие подобные работы.

Исходя из этого в Минфине приходят к выводу, что организация на «упрощенке», которая занимается изготовлением печатной продукции, может учесть затраты на приобретение и заправку картриджей в составе материальных расходов.

В аналогичном порядке можно отразить в составе материальных расходов затраты, связанные с оплатой услуг транспортной организации по доставке и экспедированию готовой печатной продукции заказчикам.

Первоначальная стоимость материалов

Первоначальную стоимость материальных расходов формируют исходя из фактических затрат на их приобретение.

Вот перечень таких затрат:

- суммы, уплаченные продавцу материалов (без НДС);

- невозмещаемые налоги, уплаченные в связи с приобретением материалов;

- расходы на транспортировку материалов до склада фирмы;

- расходы на доведение материалов до состояния, пригодного к использованию;

- комиссионные вознаграждения, уплачиваемые посредническим организациям, через которые куплены материалы;

- суммы, уплаченные за информационные и консультационные услуги, связанные с покупкой материалов;

- таможенные пошлины, уплаченные при ввозе материалов в Россию;

- другие затраты, непосредственно связанные с приобретением материалов.

Если те или иные расходы (например, транспортные услуги по доставке) связаны с приобретением разных партий материалов, то их включают в фактическую себестоимость ценностей пропорционально их покупной цене.

По общему правилу в целях налогообложения можно признать только понесенные и оплаченные материальные расходы.

Авансовые платежи по оплате сырья и материалов

Авансовые платежи, которые «упрощенец» перечисляет при оплате сырья и материалов (например, ГСМ), не могут учитываться при расчете единого налога до момента фактического осуществления расходов.

Аналогичное правило относится и к другим авансовым платежам, перечисленным поставщикам (подрядчикам) за товары (работы, услуги). В большинстве случаев в момент выдачи аванса о затратах говорить еще рано.

На какую дату учесть материальные затраты?

Затраты на сырье и материалы списываются в расходы на дату их оплаты поставщику, причем независимо от факта их списания в производство. Достаточно того, что они оприходованы в учете и оплачены. Минфин напомнил об этом в письме от 29 апреля 2015 г. № 03-11-11/24918.

Финансисты сослались на то, что состав материальных расходов «упрощенца» определяется по правилам статьи 254 Налогового кодекса, установленным для расчета налога на прибыль. В частности, к материальным расходам при УСН, среди прочего, относятся затраты на приобретение сырья и материалов, которые используются в производстве товаров (пп. 1 п. 1 ст. 254 НК РФ).

Подпунктом 1 пункта 2 статьи 346.17 Налогового кодекса определено, что материальные расходы можно учесть в целях налогообложения на дату их оплаты поставщику при условии, что сырье и материалы получены и оприходованы. Факт списания их в производство значения не имеет.

Датой оплаты поставщику в данном случае признается момент погашения задолженности перед ним путем списания денег с расчетного счета «упрощенца», выплата из кассы, а при ином способе погашения задолженности - момент такого погашения.

Отсюда вывод: стоимость полученных и оприходованных сырья и материалов (в том числе продуктов, используемых для приготовления блюд и напитков в кафе) учитывается при расчете «упрощенного» налога на дату их оплаты поставщику.

Это правило касается также случая, когда «упрощенец» использует сырье как давальческое и передает его на переработку сторонней организации (письмо Минфина РФ от 21 мая 2013 г. № 03-11-11/17871).

В связи с этим технологические потери (безвозвратные отходы) при УСН в налоговом учете не отражаются. Поскольку учитывать отдельно стоимость безвозвратных отходов в стоимости приобретенных материалов или сырья не нужно (письмо Минфина РФ от 28 октября 2013 г. № 03-11-06/2/45473).

Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым, учитывают в составе затрат по мере ввода этого имущества в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Списание сырья и материалов в производство

Списывать сырье и материалы в производство можно одним из трех методов их оценки, установленных в пункте 8 статьи 254 Налогового кодекса. Выбранный метод следует закрепить в учетной политике.

Итак, вы можете применять следующие методы оценки:

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретений (ФИФО).

Напомним, что до 1 января 2015 года применялся еще один метод оценки сырья и материалов - по стоимости последних по времени приобретений - метод ЛИФО. Причем это касается как определения размера расходов при списании сырья и материалов, так и определения расходов в виде стоимости покупных товаров. Напомним, что в бухгалтерском учете метод ЛИФО не используется с 2008 года.

Рассмотрим эти варианты более подробно.

Списание по себестоимости каждой единицы

Обычно этим методом списывают материалы, которые учитывают в особом порядке. К таким материалам относят драгоценные металлы и камни, радиоактивные материалы и т. п. Единица этих материалов, как правило, уникальна, то есть существует в единственном экземпляре.

Как применять этот способ на практике, покажет пример.

Списание по средней себестоимости

При использовании этого метода нужно определить среднюю себестоимость единицы материалов. Ее определяют по каждому наименованию одинаковых материалов (например, кирпич, доски, цемент и т. д.).

Как правило, среднюю себестоимость списанных материалов рассчитывают по итогам месяца. Однако налоговые инспекторы рекомендуют ее определять после каждой операции, связанной с их списанием.

Среднюю себестоимость рассчитывают так:

| Средняя себестоимость единицы материалов | = | Себестоимость остатка материалов на даты их списания + Себестоимость поступивших материалов | : | Количество материалов на дату их списания + Количество поступивших материалов |

Общую себестоимость материалов, которая должна быть списана, определяют так:

| Себестоимость материалов, подлежащая списанию | = | Средняя себестоимость единицы материалов | × | Количество списанных товаров |

Списание по методам ФИФО

По методу ФИФО материалы, поступившие ранее других, списываются первыми. Например, если материалы были куплены партиями, то сначала передается в производство первая партия, затем вторая и т. д. Если материалов в первой партии недостаточно, то списывают часть материалов из второй.

По методу ЛИФО, наоборот, материалы, поступившие первыми, списывались последними.

Если материалы были куплены партиями, то сначала передавали в производство последнюю партию материалов, затем предпоследнюю и т. д. Если материалов в последней партии было недостаточно, то списывалась часть материалов из предыдущей.

Как правило, стоимость списанных материалов рассчитывалась по итогам месяца. Однако налоговые инспекторы рекомендовали ее определять после каждой операции, связанной с их списанием.

НДС по сырью и материалам в составе расходов учитывают в тот же день, что и сами расходы.

Как учесть затраты на хозяйственные нужды

«Упрощенцы» могут учесть в расходах затраты на хозяйственные нужды. К таким расходам, в частности, относятся обоснованные и документально подтвержденные затраты на приобретение бытовой химии: туалетной бумаги, одноразовых бумажных полотенец, салфеток, туалетного мыла, губок для посуды, чистящих средств и т. д. (письмо Минфина России от 1 сентября 2006 г. № 03-11-04/2/182).

Как учесть затраты на медосмотры

Фирмам, которые применяют УСН, достаточно сложно включить в состав расходов, уменьшающих единый налог, затраты на проведение медицинских обследований своих работников. Ведь в статье 346.16 Налогового кодекса таких затрат нет.

Однако финансисты в письмах от 31 января 2006 г. № 03-11-04/2/23 и от 10 января 2006 г. № 03-11-04/2/1 высказали иное мнение. В Минфине рассуждали так. При определении налоговой базы по единому налогу нужно учитывать материальные затраты (пп. 5 п. 1 ст. 346.16 НК РФ). Их следует определять в соответствии со статьей 254 Налогового кодекса (п. 2 ст. 346.16). Согласно данной статье, к таким расходам можно отнести суммы, уплаченные сторонним компаниям по осуществлению контроля за соблюдением установленных технологических процессов. Таким образом, если сотрудники определенных профессий фирмы-«упрощенца» подлежат обязательным медосмотрам, то работодатель может учитывать при налогообложении затраты по их проведению.

Как учесть продажу безвозмездно полученного имущества

Организации на УСН учитывают доходы от реализации по правилам статьи 249 Налогового кодекса и внереализационные доходы по правилам статьи 250 Налогового кодекса. Стоимость безвозмездно полученного имущества является внереализационным доходом и учитывается при расчете «упрощенного» налога по правилам пункта 8 статьи 250 Налогового кодекса. В целях налогообложения учитывать такое имущество нужно по рыночной стоимости с учетом положений статьи 105.3 Кодекса. Причем эта стоимость должна быть не ниже остаточной стоимости - по амортизируемому имуществу и не ниже затрат на приобретение – по неамортизируемому имуществу, а также выполненным работам, оказанным услугам.

До 1 января 2015 года действовало следующее правило. Если компания продавала безвозмездно полученное имущество, то у нее возникал доход от реализации. Получалось, что стоимость такого имущества учитывалась в доходах дважды: первый раз – при получении имущества, второй раз – при его реализации.

Между тем, Минфин России не разрешал учитывать в расходах стоимость безвозмездно полученного, а затем проданного имущества. Чиновники ссылались на то, что порядок определения стоимости такого имущества не предусмотрен налоговым законодательством, в частности статьями 254 и 268 Кодекса. Следовательно, цена его приобретения равна нулю. Поэтому, при реализации безвозмездно полученного имущества учитывать в расходах нечего (письма Минфина от 26 сентября 2011 г. № 03-03-06/1/590, от 8 декабря 2010 г. № 03-03-06/1/764).

Однако с 2015 года ситуация изменилась в пользу налогоплательщиков. Теперь организации могут принимать к налоговому учету безвозмездно полученное неамортизируемое имущество по рыночной стоимости. Стоимость этого имущества определяется как сумма дохода, который учтен по правилам пункта 8 статьи 250 Налогового кодекса, то есть по рыночной цене (п. 2 ст. 254 НК РФ).

Такой доход можно уменьшать на сумму дохода, учтенную в целях налога на прибыль при безвозмездном получении имущества, учтенного по рыночным ценам.

Таким образом, при продаже имущества, которое ранее было получено безвозмездно, организация может учесть в расходах его рыночную стоимость.

В Минфине полагают, что это правило распространяется и на УСН-организации. Ведь в перечне расходов, учитываемых при расчете «упрощенного» налога, упоминаются материальные расходы. Для «упрощенцев» эти расходы определяются так же, как и при расчете налога на прибыль, – по правилам статьи 254 Налогового кодекса.

Следовательно, делают вывод финансисты, при продаже безвозмездно полученного имущества, его рыночную стоимость, ранее учтенную в доходах, «упрощенец» вправе списать на расходы (письмо от 26 февраля 2015 г. № 03-11-06/2/9874).

Читайте также: