Как закрыть счет 19 при усн

Опубликовано: 24.04.2024

Вы, конечно, сталкивались с неприятной ситуацией, когда на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» вдруг повисает дебетовый остаток. Признаем, что нередко это бывает по вполне себе субъективным причинам, в том числе и из-за недоработок бухгалтера. Разберемся, что это за причины и что можно сделать.

«Каждый бухгалтер желает знать»

Начнем остатков на счете 19, которых могло не быть вообще, если бы бухгалтер вовремя предпринял определенные действия.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Вот, как минимум, четыре неприятных ситуации.

- При проверке инспектор аннулировал вычет. Бухгалтер, что совершенно правильно, в учете восстановил его по дебету счета 19. А дальше? Дальше – ждать нечего: нужно списать его в дебет счета 91. В налоговом учете эту сумму, правда, учесть не получится. Зато на счете 19 не будет висеть необоснованный остаток.

- Следующая ситуация, когда учет на счете 19 «засоряется»: купили основное средство, выделили входной налог. Но вот беда: имущество учли на счете 08, и неопытный бухгалтер решил не принимать его к вычету, пока ОС не будет переведено на счет 01. Это неправильно. Вычет можно заявить, не дожидаясь такого перевода (см., например, письмо Минфина от 16 февраля 2018 г. № 03-07-11/9875).

- Вот еще нередкая ситуация. Она случается с импортерами. Цена приобретенных за границей товаров (работ, услуг) включает в себя косвенный налог. Его сумму бухгалтер относит на счет 19. Если купленные ценности предназначены для осуществления операций, облагаемых НДС, либо для перепродажи, НДС принимают к вычету - в том квартале, когда импортные товары были оприходованы на балансе фирмы. И ждать при этом, перечислены к этому времени деньги за товар иностранному партнеру или нет, не нужно.

- Ну и, наконец, бухгалтер просто забыл предъявить вычет, хотя все условия для него были выполнены. Если с того момента еще не прошло 3 года – не беда: вычет еще можно заявить.

Но если с даты окончания периода, в котором был выписан счет-фактура, прошло более 3 лет, права на вычет нет. Забытый налог можно будет только списать на 91 счет и не учитывать в налоговых расходах. И не забудьте в этом случае провести инвентаризацию и отразить списываемую сумму в акте.

Если же вы отказываетесь от вычета по собственному желанию (например, входной НДС превышает величину начисленного налога), у вас есть на это право. Но не доводите дело до того, что вы потеряете это право окончательно. Дело в том, что воспользоваться правом на вычет НДС можно в случаях, определенных НК РФ, в течение трех лет, считая со дня окончания квартала, в котором возникло это право. Если вы этот срок пропустите, в дальнейшем придется опять списывать остаток на 91 счет без возможности учесть в расходах.

Все дело в счете-фактуре

Дебетовый остаток на счете 19 может появиться из-за того, что вы не получили вообще или потеряли счет-фактуру. А поставщик к этому времени уже ликвидирован, и попросить документ уже не у кого.

Без счета-фактуры НДС-вычет запрещен. Остается только списать сумму входного налога в затраты. В бухучете опять делайте проводку по дебету счета 91 кредиту счета 19. Этот расход при налогообложении также не учитывается.

Может случиться, что счет-фактура от продавца есть, но составлен с ошибками, которые препятствуют вычету. Это ошибки в наименовании продавца или покупателя, названии товара (работы, услуги), в стоимости товаров, в ставке или сумме НДС (п. 2 ст. 169 НК РФ). В этом случае, если вы попросили поставщика устранить недочеты, и он дал свое согласие, до тех пор, пока вы не получили исправленный счет-фактуру, входной НДС будет числиться на счете 19.

Исправленный счет-фактура – это новый счет-фактура. В нем указываются правильные данные по сравнению с первоначально выставленным документом.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Но исправленный счет-фактуру вы можете получить уже в другом квартале. В этом случае вам придется сделать корректирующие записи в дополнительном листе книги покупок за тот период, в котором был зарегистрирован первоначально выставленный ошибочный счет-фактура. Суммовые показатели первоначального документа отражайте со знаком минус и в обычном порядке – показатели исправленного. И принять вычет по исправленному счету-фактуре можно будет также в периоде составления исходного счета-фактуры.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

«Клерк» Рубрика НДС

Ежеквартальное приложение к журналу "Новая бухгалтерия" - "Малая бухгалтерия", N1 , 2006 г.

И. ГОРШКОВА, эксперт АКДИ

Зачастую при переходе с обычной системы налогообложения на "упрощенку" у организаций возникает проблема с "входным" НДС, который по объективным причинам не был предъявлен к вычету и "завис" на счете 19. Каким образом можно списать не предъявленные к вычету до перехода на УСН суммы налога? Можно ли учесть такой НДС в расходах при исчислении единого налога? Или эти суммы можно предъявить к вычету?ТОВАРЫ (РАБОТЫ, УСЛУГИ) ИСПОЛЬЗОВАНЫ ДО ПЕРЕХОДА НА "УПРОЩЕНКУ" Есть письмо Минфина России, в котором указано, что суммы НДС, уплаченные поставщикам после перехода организации на "упрощенку" по материальным запасам, фактически использованным до перехода на УСН в производстве (реализации) товаров (работ, услуг), облагаемых НДС, должны приниматься к возмещению (см. письмо от 09.03.2004 N 04-03-11/35).

Однако нужно иметь в виду, что позднее Президиум Высшего Арбитражного Суда РФ (см. Постановление от 13.09.2005 N 4287/05) сделал вывод о неправомерности возмещения НДС, уплаченного организацией в период применения УСН, когда она уже не является плательщиком НДС. На наш взгляд, подход Президиума ВАС РФ полностью соответствует закону - правом на вычет НДС могут пользоваться только лица, признаваемые плательщиками этого налога. Следовательно, организация-"упрощенец" права на вычет не имеет.Таким образом, суммы НДС, "зависшие" на счете 19, в дебет счета 68 списать нельзя. Их нужно учесть по дебету счета 91.

Тогда возникает следующий вопрос: можно ли учесть эти суммы НДС при определении налоговой базы по единому налогу при УСН?

Налоговые органы в данной ситуации настаивают на том, что налогоплательщики должны относить понесенные расходы в виде уплаченного поставщикам НДС за счет собственных средств (см., например, письмо УМНС России по г. Москве от 11.04.2003 N 24-11/20011).

Мы также считаем, что если суммы НДС на счете 19 относятся к товарам (работам, услугам), использованным до перехода на "упрощенку", то учесть "входной" НДС в расходах при исчислении единого налога нельзя. Ведь расходы в виде уплаты этих сумм НДС никак не связаны с деятельностью организации в период применения УСН.МАТЕРИАЛЬНЫЕ ЗАПАСЫ ИСПОЛЬЗОВАНЫ ПОСЛЕ ПЕРЕХОДА НА "УПРОЩЕНКУ" Если товары (работ, услуги) использованы после перехода на УСН, то вопрос о возможности предъявления сумм "входного" НДС к вычету даже не поднимается. Ведь в этом случае не выполняется основное условие, необходимое для вычета: "входной" НДС предъявляется к вычету, только если соответствующие товары (работы, услуги) используются при осуществлении операций, облагаемых НДС.

В отношении возможности включения сумм "входного" НДС в состав расходов "упрощенца" налоговые органы придерживаются следующего подхода: "входной" НДС можно учесть в составе расходов, только если соответствующие товары (работы, услуги) также учитываются в составе расходов (см., например, письмо УМНС России по г. Москве от 29.03.2004 N 21-09/21077).

Таким образом, после перехода на "упрощенку" суммы "входного" НДС по товарам (работам, услугам) учитываются в составе расходов организации только в том случае, если стоимость соответствующих товаров (работ, услуг) тоже учтена в расходах, уменьшающих налоговую базу по единому налогу.

Если это условие выполняется, то суммы "входного" НДС можно учесть в составе расходов, уменьшающих налоговую базу, но для этого они должны быть оплачены поставщику (п. 2 ст. 346.17 НК РФ).* * * Итак, из всего вышесказанного следует, что в данной ситуации суммы "входного" НДС, "зависшие" на счете 19, не могут быть предъявлены к вычету ни при каких условиях.

В бухгалтерском учете эти суммы следует списать в дебет счета 91. При этом вопрос о возможности включения их в состав расходов, уменьшающих налоговую базу, должен решаться в изложенном выше порядке.

Открытие банковского счета сопровождается заключением договора с кредитной организацией. Клиент имеет право на досрочное прекращение сотрудничества с банком в любой момент, независимо от оснований принятия подобного решения. Как правильно закрыть счет в банке — расскажет сервис Brobank.ru.

Основания закрытия банковского счета

Ключевое основание — прекращение договора банковского счета. Договор прекращается в случае окончания сроков действия, либо по инициативе одной из сторон — банка или клиента. Право на отказ клиента от обслуживания в банке закреплено в Инструкции Банка России 153-И (ст. 8 Инструкции).

После прекращения договора расходные и приходные операции по счету не совершаются. Если после закрытия счета на него поступают денежные средства, банк возвращает их отправителю. Комиссии за операцию при этом не взимаются. Банк вправе отказать в обслуживании или досрочно расторгнуть договор банковского счета по следующим основаниям:

- Подозрения в том, что клиент пользуется счетом с целью занятия запрещенной на территории РФ деятельностью, в том числе и с целью легализации доходов, полученных преступным путем или финансирования терроризма.

- Отказ в совершении распоряжения клиента на проведение операции по счету, поступивший дважды в течение одного календарного года.

- Вероятность того, что клиент (физическое лицо) состоит в организации или сообществе, признанных экстремистскими в соответствии с законодательством РФ.

Действующий банковский счет (вклад, депозит) — доход кредитной организации, от которого она отказывается в крайних случаях. По инициативе банков счета клиентов закрываются при условии обнаружения серьезных нарушений. Это правило установлено действующим законодательством по противодействию отмыванию доходов, полученных незаконным путем.

Как закрыть счет в банке по инициативе клиента

Досрочное прекращение договора предполагает заявительный порядок. Заявление подается клиентом в той форме, на которую указывает банк. Заявление составляется на специальном бланке, который выдается в отделении кредитной организации, обслуживающем клиента. Также банк заявления скачивается на официальном сайте банка. Крупные кредитные организации размещают на своих сайтах ссылки на скачивание бланка. К примеру, в Сбербанке России заполненное заявление направляется следующими способами:

- Через сервис «Письмо в банк».

- В системе Сбербанк Бизнес Онлайн.

- Лично клиентом в офис, в котором был открыт счет.

В электронной версии бланка, как правило, указываются правила его заполнения. Это документ официального характера, поэтому свободная форма заполнения — не допускается. Причины, побудившие клиента закрыть счет в банке, в заявлении не указываются.

Сроки рассмотрения заявления на закрытие счета

В Инструкции Банка России 153-И указано, что кредитная организация обязана рассмотреть поступившее в ее адрес заявление в течение семи банковских дней. То есть, счет закрывается не сразу, но операции и получения по нему прекращаются в день поступления заявления от клиента.

Если на счете имеется остаток денежных средств, банк информирует об этом клиента. Остаток выдается клиенту в наличном виде, либо переводится на указанный счет, открытый в другой кредитной организации. О закрытии счета банк клиенту направляет уведомление.

Клиент обязан в течение 60 дней после получения уведомления явиться в офис за получением остатка денежных средств, либо указать счет, на которые этот остаток следует перевести. Если ни того, ни другого не произойдет, банк направляет деньги на специальный счет, открытый в Банке России. Дальнейшие вопросы по возврату денежных средств клиент решает непосредственно с главным регулятором.

Также после прекращения обслуживания, клиент обязан сдать в банк все неиспользованные денежные чековые книжки с чистыми чеками и корешками. Сдавать документы целесообразно одновременно с подачей заявления на закрытие банковского счета. Наличие не исполненных поручений не влияет на срок закрытия счета в банке.

Как закрыть счет кредитной карты

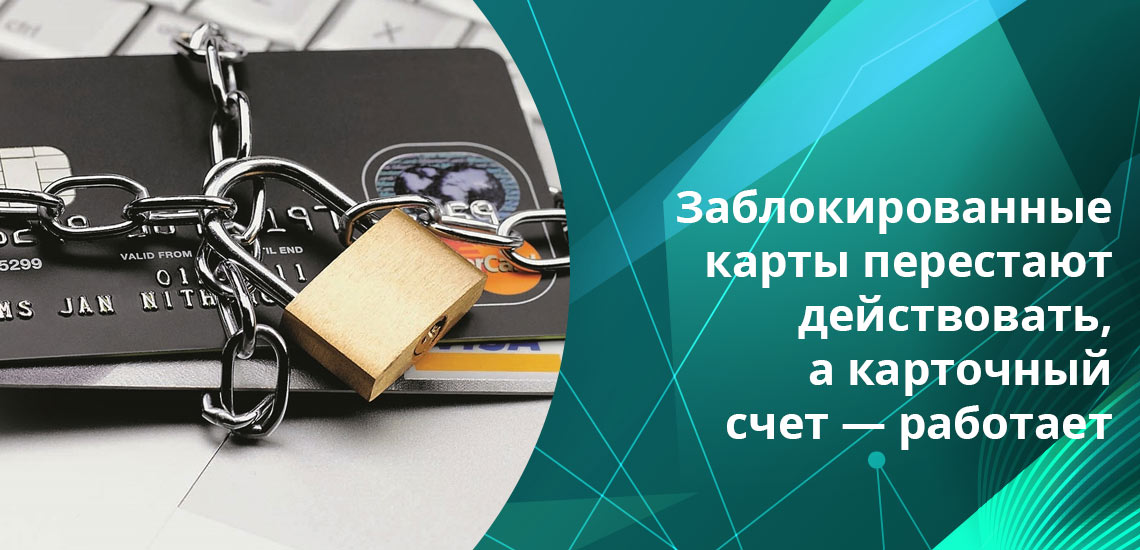

Помимо номера, у каждой банковской карты есть счет. Его принято называть карточным. Отказ от пользования кредитной картой оформляется официально. Просроченные и заблокированные карты перестают действовать, а карточный счет — продолжает работать. Закрытие счета производится в заявительном порядке. Клиенту необходимо:

- Обратиться в отделение банка — в том же регионе, в котором оформлялась карта.

- Заполнить заявление на закрытие карты и счета.

- Указать, каким образом будет выведен остаток денежных средств на карте — переводом или в наличном виде.

После получения заявления от клиента, счет закрывается в течение 30 рабочих (банковских) дней. Исключение — если срок действия вышел более 30 дней, и после этого карта не перевыпускалась банком. В этом случае счет закрывается в течение 1-2 рабочих дней. Если клиент выбирает вывод остатка средств наличными, то получение денег станет доступным после закрытия счета. Клиенту необходимо явиться в отделение банка спустя 30 дней после подачи заявления.

Можно ли не закрывать неиспользуемый счет по карте

При принятии решения о прекращении сотрудничества с банком, рекомендуется придерживаться правил полного закрытия счета. Карту можно заблокировать, но после этого счет будет продолжать действовать. Условие касается дебетовых и кредитных карт.

Если клиенту придется подавать отчетность в налоговые органы, то в декларации должен указываться и счет заблокированной карты. При наличии на счете денежных средств, по ним необходимо отчитываться. Поэтому счет следует закрывать полностью.

При закрытии счета по карте одновременно блокируются все дополнительные карты, выпущенные в рамках банковского обслуживания. После закрытия счета восстановить или разблокировать все привязанные к нему карты не получится.

Почему счета закрываются не сразу

30 рабочих (банковских) дней — срок, отраженный в законе. Таким образом, не закрывая счета сразу, банки не нарушают действующее законодательство. Этот срок необходим для того, чтобы платежная система проверила и завершила все расчеты с торгово-сервисными точками.

В течение этого срока банк проверяет клиента на наличие задолженности по оплате тех или иных услуг. Счета дебетовых и кредитных карт закрываются одинаковым образом — путем подачи заявления со стороны клиента.

Отказ в прекращении договора поступает в том случае, если по счету клиента обнаруживается задолженность: отрицательный баланс, не восстановленный кредитный лимит, не оплаченные дополнительные услуги. Также счет не закрывается, если на него наложены аресты и ограничения.

Источники информации:

- Инструкция Банка России от 30.05.2014 N 153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (Зарегистрировано в Минюсте России 19.06.2014 N 32813) — ссылка.

- Официальный сайт Сбербанка России — ссылка.

Анатолий Дарчиев - высшее экономическое образование по специальности "Финансы и кредит" и высшее юридическое образование по направлению "Уголовное право и криминология" в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 03.03.2017 года

Организация, применяющая общую систему налогообложения и использующая ПБУ 18/02, с 01.01.2017 переходит на УСН.

Как и в какой период времени отразить в бухгалтерском и налогом учете списание остатков по счетам 09 и 77?

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации на конец последнего отчетного периода применения общей системы налогообложения (31 декабря 2016 года) организации следует отразить списание сальдо, числящихся по дебету счета 09 "Отложенные налоговые активы" и по кредиту счета 77 "Отложенные налоговые обязательства", соответственно, по дебету и по кредиту счета 84 "Нераспределенная прибыль (непокрытый убыток)".

В соответствии с п. 3 ПБУ 18/02 разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате применения различных правил признания доходов и расходов, которые установлены бухгалтерским и налоговым законодательством РФ, состоит из постоянных и временных разниц. При этом под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах (п. 8 ПБУ 18/02). Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль, под которым понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 9 ПБУ 18/02). Часть отложенного налога на прибыль, которая должна привести к уменьшению (увеличению) налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах, признается отложенным налоговым активом (отложенным налоговым обязательством) (п.п. 14, 15 ПБУ 18/02).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина РФ от 31.10.2000 N 94н (далее - Инструкция), для обобщения информации о наличии и движении отложенных налоговых активов и отложенных налоговых обязательств предназначены, соответственно, счета 09 "Отложенные налоговые активы" и 77 "Отложенные налоговые обязательства". При этом отложенные налоговые активы отражаются по дебету счета 09 в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам", в то время как отложенные налоговые обязательства отражаются по кредиту счета 77 в корреспонденции с дебетом счета 68. Таким образом, непогашенные отложенные налоговые активы и отложенные налоговые обязательства образуют сальдо, соответственно, по дебету счета 09 и по кредиту счета 77.

Переход с общей системы налогообложения (далее - ОСН) на упрощенную систему налогообложения (далее - УСН) приводит к прекращению применения ПБУ 18/02 (п. 2 ст. 346.11 НК РФ, абзац первый п. 1 ПБУ 18/02, письмо Минфина России от 14.07.2003 N 16-00-14/220), поэтому суммы отложенных налоговых активов и обязательств, учтенные на вышеуказанных счетах бухгалтерского учета, подлежат списанию.

Согласно п.п. 17 и 18 ПБУ 18/02 отложенный налоговый актив (отложенное налоговое обязательство) при выбытии актива (обязательства), по которому он был начислен (оно было начислено), списывается в сумме, на которую по законодательству РФ о налогах и сборах не будет уменьшена (увеличена) налогооблагаемая прибыль как отчетного периода, так и последующих отчетных периодов.

Инструкцией, в свою очередь, предусмотрено, что отложенный налоговый актив (отложенное налоговое обязательство) в этом случае списывается с кредита счета 09 (дебета счета 77) в дебет (кредит) счета 99 "Прибыли и убытки". В то же время переход с ОСН на УСН не влечет выбытие активов и обязательств, поэтому, по нашему мнению, списание сальдо, числящихся по дебету счета 09 и по кредиту счета 77 на конец 2016 года, может производиться по дебету (кредиту) счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Указанное списание отражается следующими записями по счетам бухгалтерского учета:

Дебет 84 Кредит 09

- списана сумма отложенного налогового актива;

Дебет 77 Кредит 84

- списана сумма отложенного налогового обязательства.

Начиная с годовой бухгалтерской отчетности за 2011 год, формы которой были утверждены приказом Минфина РФ от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций", в качестве сопоставимых показателей стали указываться данные на 31 декабря двух предшествующих годов. Кроме того, приказом Минфина РФ от 24.12.2010 N 186н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу приказа Минфина РФ от 15.01.1997 N 3" был внесен ряд изменений в нормативно-правовые акты в области бухгалтерского учета, касающиеся, в частности, порядка отражения тех или иных показателей в бухгалтерской отчетности.

Указанные изменения фактически устранили необходимость отражения в бухгалтерском учете каких-либо операций в периоде после того, как произведена реформация баланса и сформированы итоговые сальдо за отчетный год, и перед тем, как будут сформированы входящие сальдо на начало года, следующего за отчетным, то есть в так называемом "межотчетном" периоде. В связи с этим полагаем, что в рассматриваемой ситуации следует говорить о вышеуказанном списании сальдо счетов 09 и 77 не в "межотчетном" периоде, а именно в отчетном периоде, то есть в 2016 году, при формировании сальдо счета 84.

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Добрый день, подскажите как правильно оформить списание НДС с 19 счета. Ситуация такова – в 2017г. организация перешла с ОСНО на УСН, на 19 сч. остался НДС, который не возместили с бюджета. Как я понимаю в дальнейшей деятельности наша организация этот НДС больше не сможет использовать (доже если и перейдет потом на опять ОСНО) и его необходимо списать на прочие расходы. Как правильно оформить эту операцию в 1С?

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Татьяна Босых Профбух8 Май 23 2017 - 09:53

Добрый день, Ольга.

Вы документ оформляете 01.01.2017 г,, когда Вы уже применяете УСН, а надо до перехода на УСН, т.е. 31.12.2016 г.Татьяна, если я проведу этот документ 31.12.16, то у меня изменится вся отчетность и мне придётся пересдавать ее, я бы хотела списать НДС в 17 году, подскажите как корректно это сделать в моей ситуации. УСН у организации “доходы”. Спасибо.

Татьяна Босых Профбух8 Май 23 2017 - 11:47

Добрый день, Ольга.

Согласно ст. 346.25 НК РФ все операции связанные с переходом на УСН осуществляются на дату перехода. В программе есть Помощник по переходу на УСН раздел Операции-Изменение режима налогообложения. Помощник помогает корректно выполнить все операции, связанные с переходом, такие, например как восстановление НДС, списание остатков НУ, ввод начальных остатков для УСН и т.д..

Если Вы принимаете решение списать НДС в 2017 г., то это можно сделать при помощи документа “Операции, введенные вручную”.Татьяна, при переходе на спец режим я использовала этот помощник, но НДС, который я не предъявила к вычету он не предложил мне списать. Восстановлен был НДС с ОС, а 19 счет не закрылся. Если делать Операции введенные вручную, то будут проводки Д 91,2 – Прочие внереализационные доходы (расходы) К 19 – фирма, полученная с/ф, сумма НДС (по НУ никакие суммы не проходят) – верно?

Татьяна Босых Профбух8 Май 23 2017 - 12:36

Это здорово Ольга, что Вы пользовались помощником.

Да, в Операции, введенные вручную необходимо указать как Вы написали. По налоговому учету в никаких сумм отражать не надо.И еще сомнение по поводу статьи затрат сч. 91,2 – в раздаточном материале есть статья – Списание выделенного НДС на прочие расходы – вид – Прочие косвенные расходы (не использ. в НУ), просмотера справочник – прочие внереализационные доходы (расходы) есть только те, которые применяются в НУ. Какую статью выбрать мне, или лучше создать новую?

Татьяна Босых Профбух8 Май 24 2017 - 21:15

Добрый день, Ольга.

Статья – Списание выделенного НДС на прочие расходы применяется например, тогда, когда Вы приобетали материальнве ценности в розницу за наличный расчет. В чеке НДС выделен, а счет-фактуры нет. В данном случае, НДС в налоговом учете в расходах не принимается. Но это не Ваш случай, считаю, что это Прочие внереализационные доходы (расходы). Создайте новыю статью.

Татьяна Босых Профбух8 Май 23 2017 - 07:17

Добрый день, Ольга.

Остаток сумм НДС по счету 19, не предъявленных к вычету на момент перехода на “упрощенку”, списывается на счет 91.02. Вопрос о возможности включения их в состав расходов, уменьшающих налоговую базу, должен решаться в зависимости от того к каким товара, услугам относится “зависший” НДС (пп. 8 п. 1 ст. 346.16 НК Р)Ф.

В программе данная операция оформляется документом “Списание НДС” раздел Операции – Закрытие приода – Регламентные операции по НДС. На вкладке “Приобретенные ценности” указывается поставщик, документ поступления и так далее. На вкладке “Счет списания” – 91.02

Татьяна, добрый день! Сделала списание НДС 01.01.2017, но эта операция не формирует никаких проводок и 19 счет так и остается в неизменном состоянии.

Читайте также: