Ип усн 2 программа как работать

Опубликовано: 04.05.2024

«Клерк» Рубрика УСН

Если вы не пользуетесь платными программами ведения учета и формирования отчетности, для заполнения деклараций можно использовать бесплатную программу Налогоплательщик ЮЛ.

Офрмление декларации по УСН можно в этой программе не займет много времени. Рассмотрим заполнение на примере декларации по УСН с объектом «доходы»

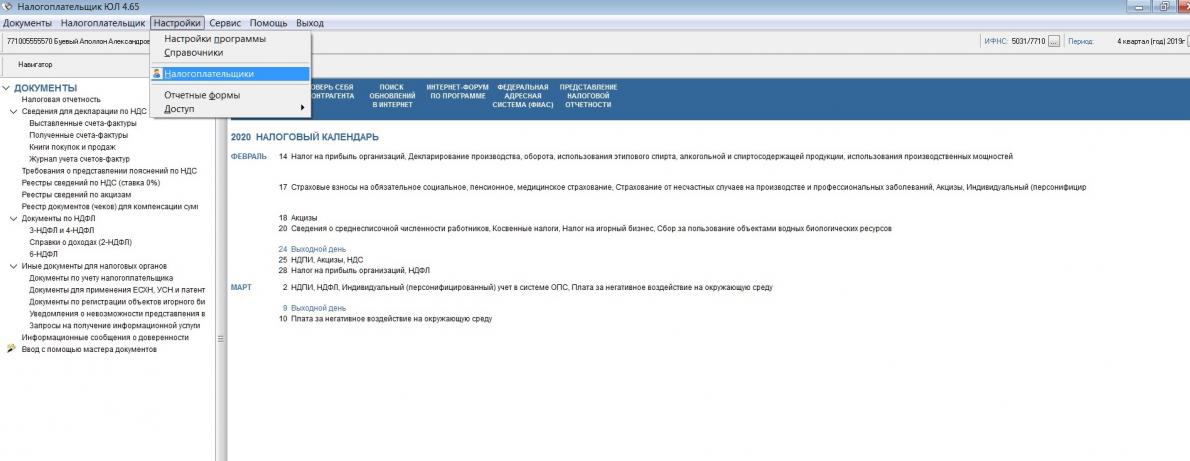

Сначала надо заполнить данные налогоплательщика. Идем в меню «Настройки» и ищем там строку «Налогоплательщики»

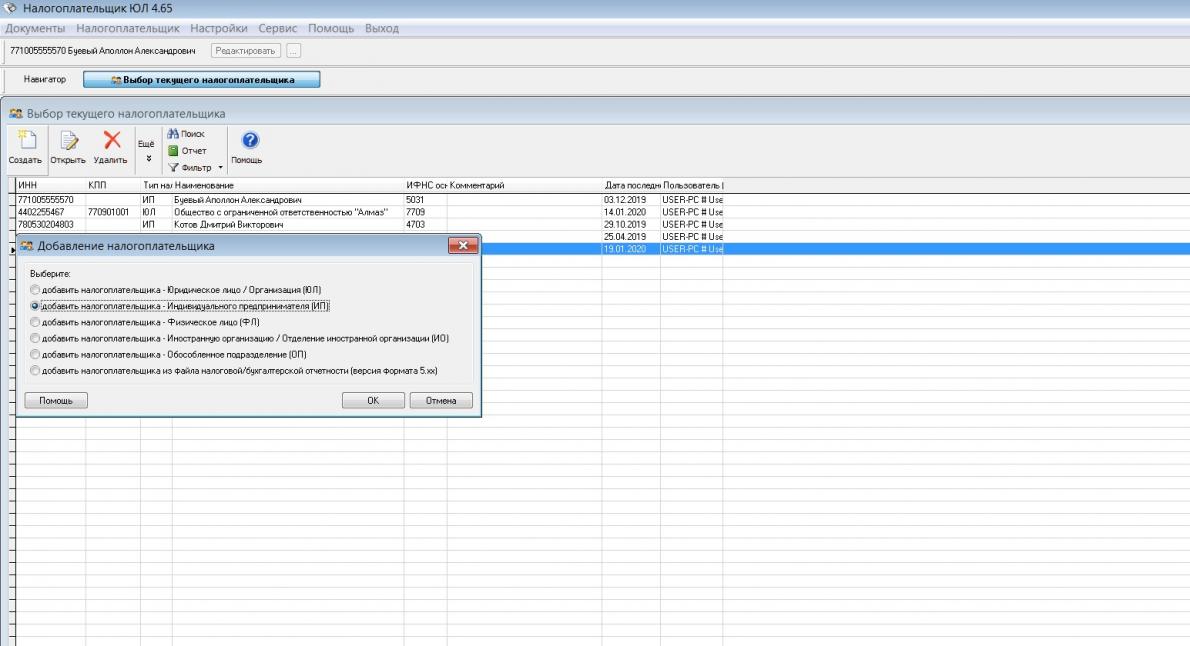

Поскольку заполнять будем декларацию за индивидуального предпринимателя, то выбираем соответствующий вид налогоплательщика

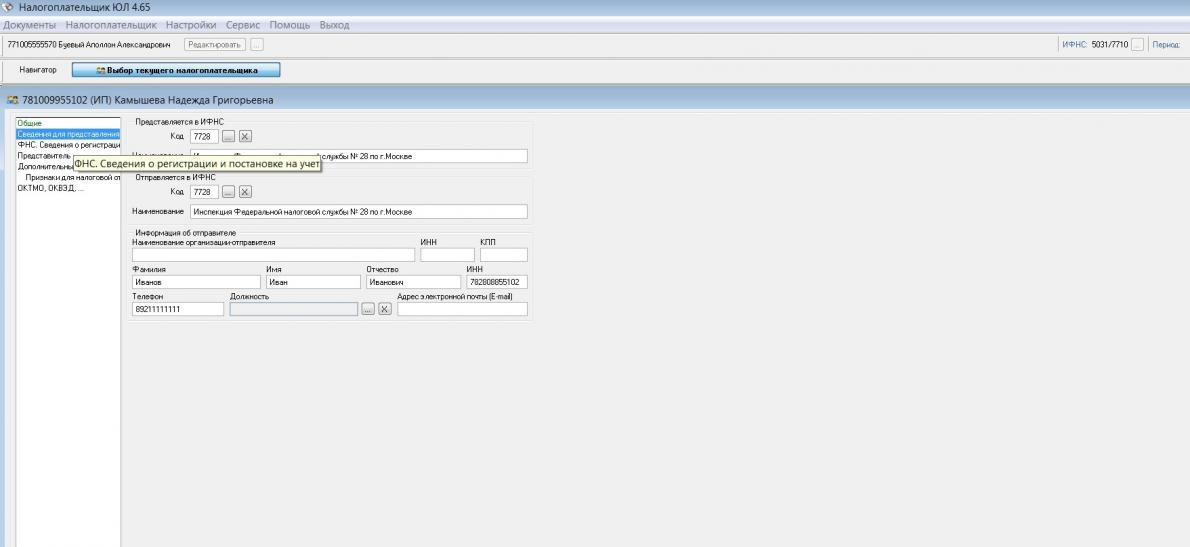

Заполнять все реквизиты не обязательно. Для заполнения декларации нам понадобится ФИО, ИНН, номер телефона и номер вашей ИФНС, куда будет направляться декларация. Можно сразу же заполнить ОКВЭД и ОКТМО, но можно это сделать и в процессе заполнения декларации. Паспортные данные и прочие реквизиты вносить не надо.

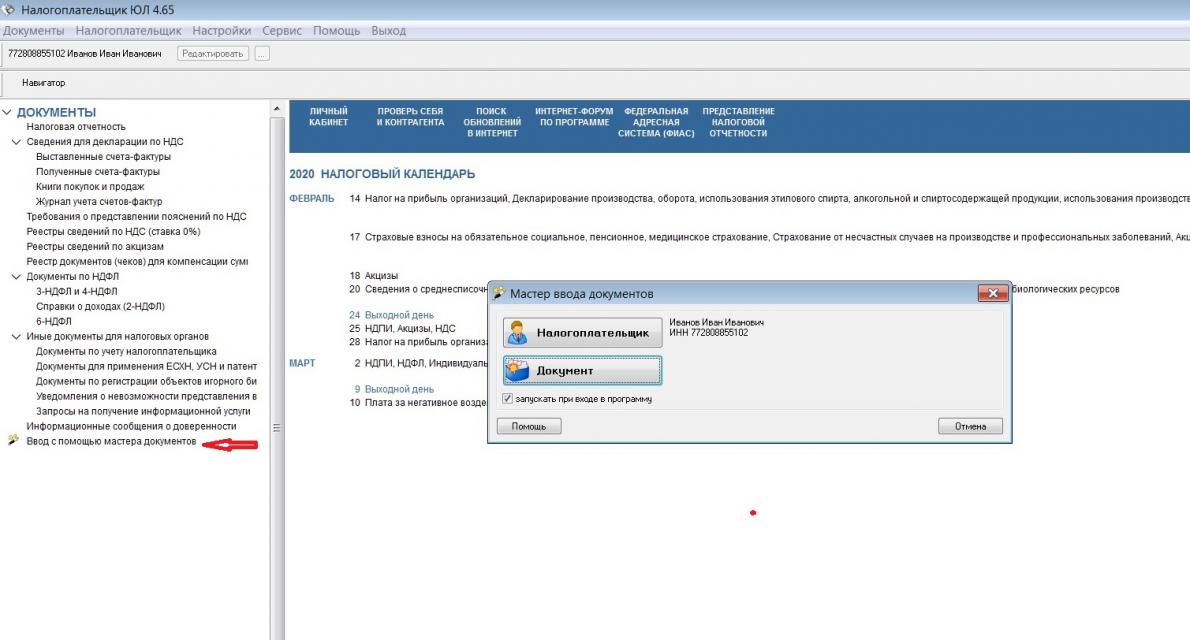

Заполнять отчет будем через мастер документов

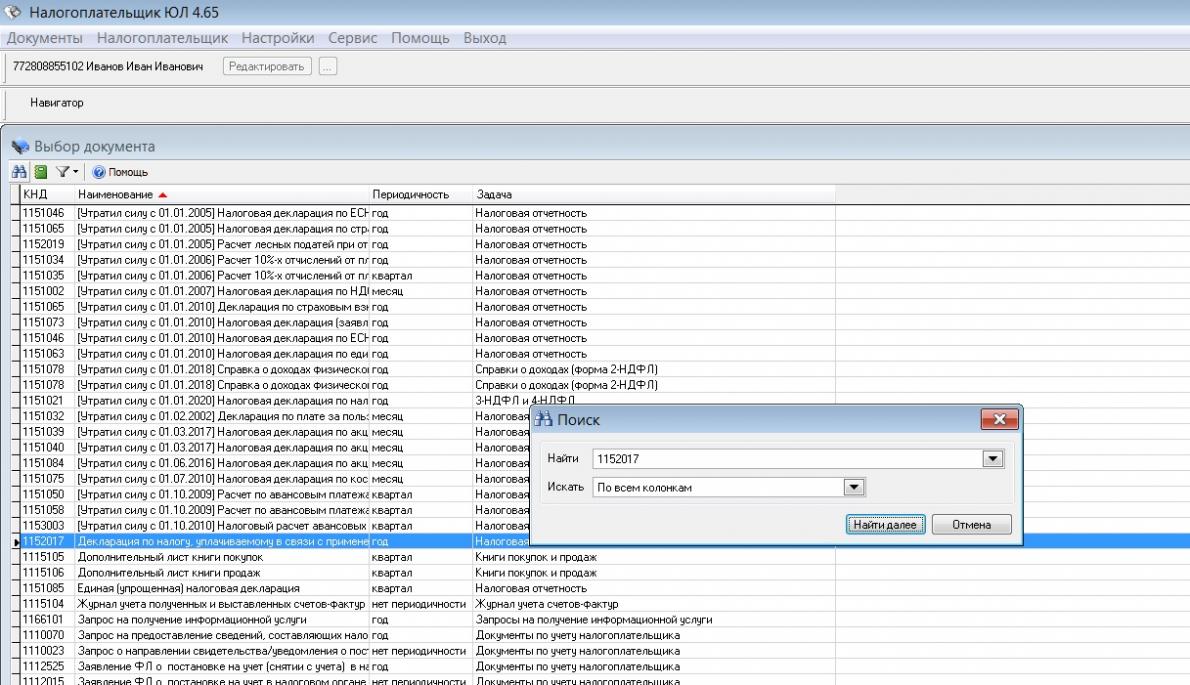

В открытом списке документов надо будет найти нужную декларацию. Это не всегда просто, поэтому лучше искать по номеру (кнопка поиска в левом верхнем углу в виде бинокля)

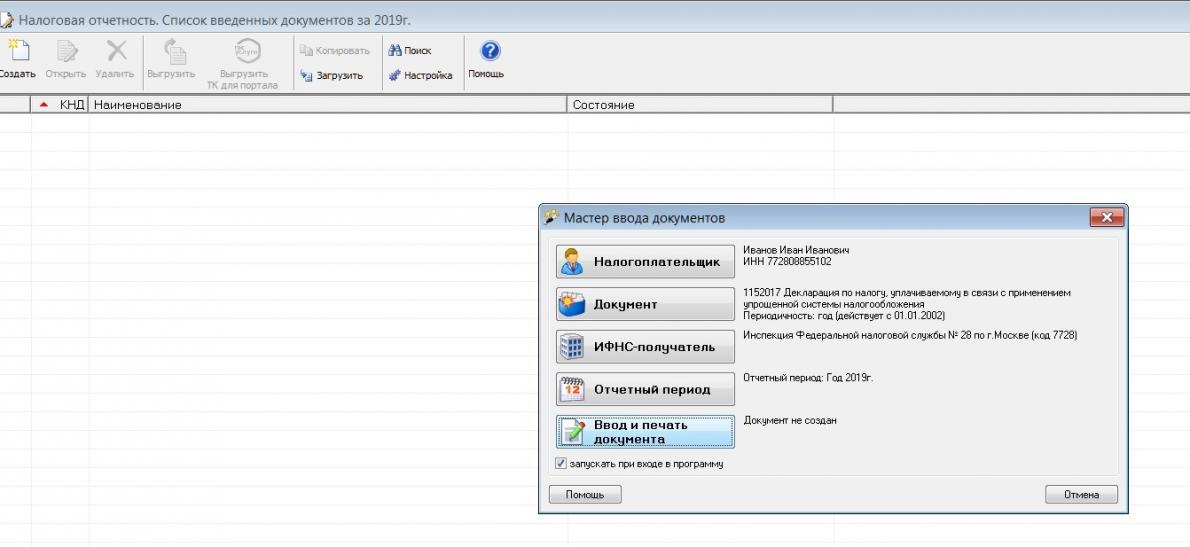

Программа запросит год сдачи отчета, а потом предложит ввести данные. Нажимаем кноку Ввод и печать документа.

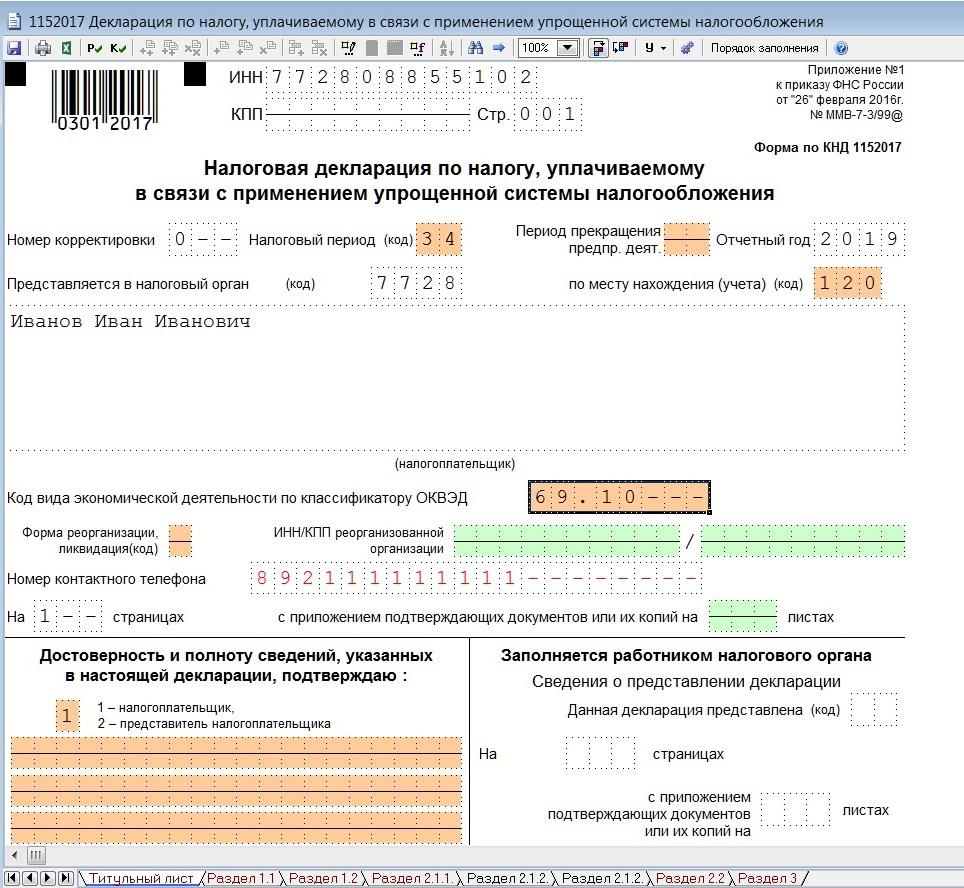

Заходим в декларацию и заполняем титульный лист. Все должно заполниться автоматом, кроме налогового периода, его надо выбрать из выпадающего списка. Если ранее не внесли ОКВЭД, надо сделать это сейчас. Обратите внимание, что у ИП в декларации не указывается ФИО в поле над подписью, если подписывает отчет сам предприниматель. Не надо пытаться внести туда эти данные.

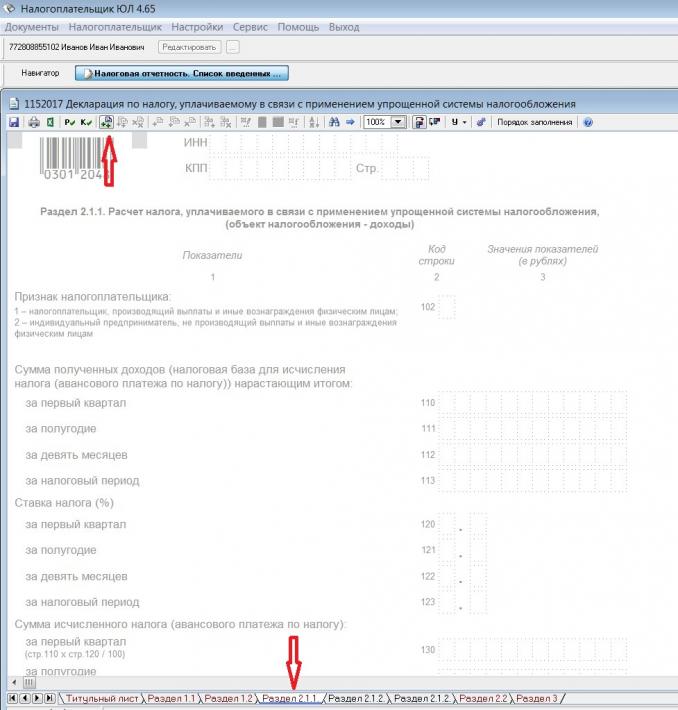

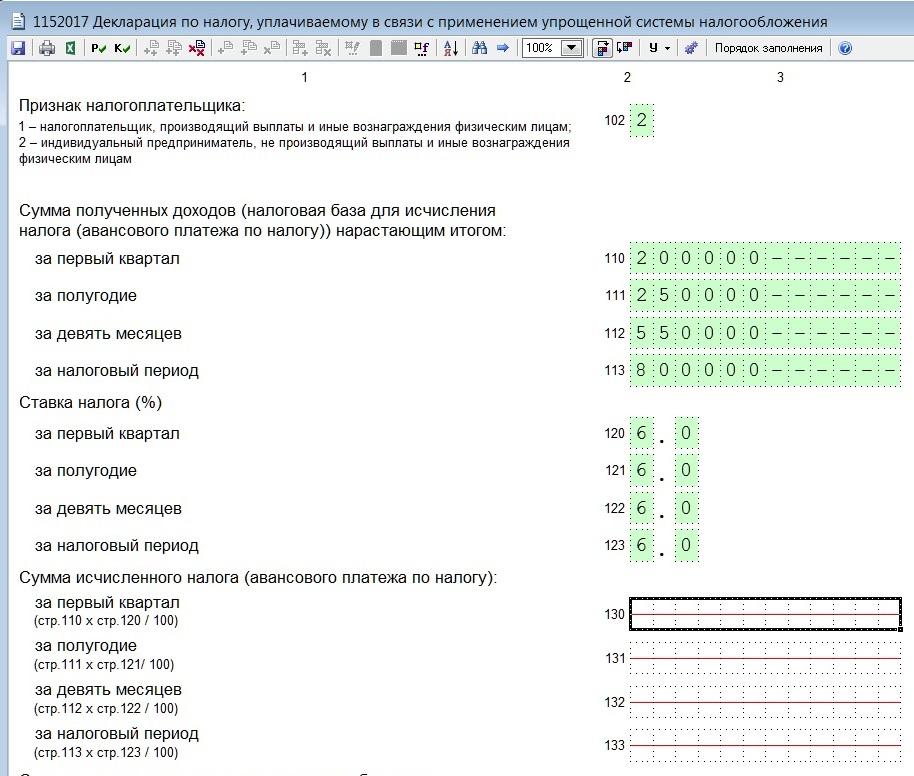

Переходим в раздел 2.1.2. Он пока не активен. Нам надо его добавить, нажав кнопку с двумя плюсиками

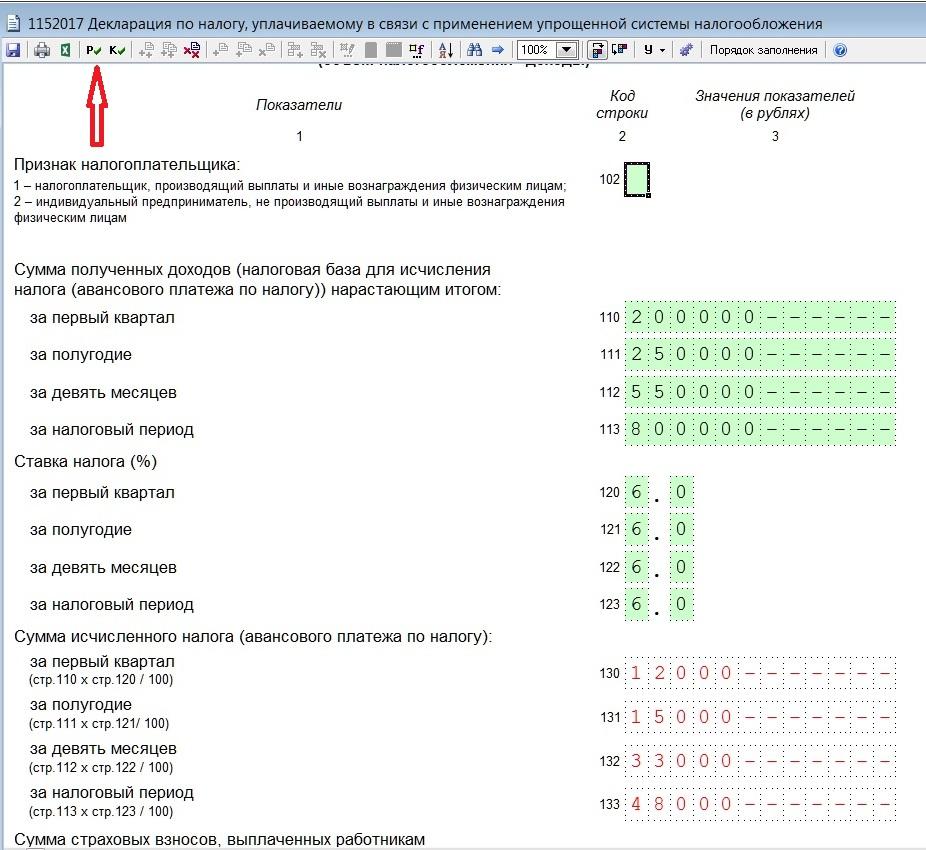

В разделе сразу указываем признак налогоплательщика и заполняем поля, подсвеченные зеленым цветом. Поля 130-133 программа расчитает сама, после того, как вы нажмете кнопку с буквой Р

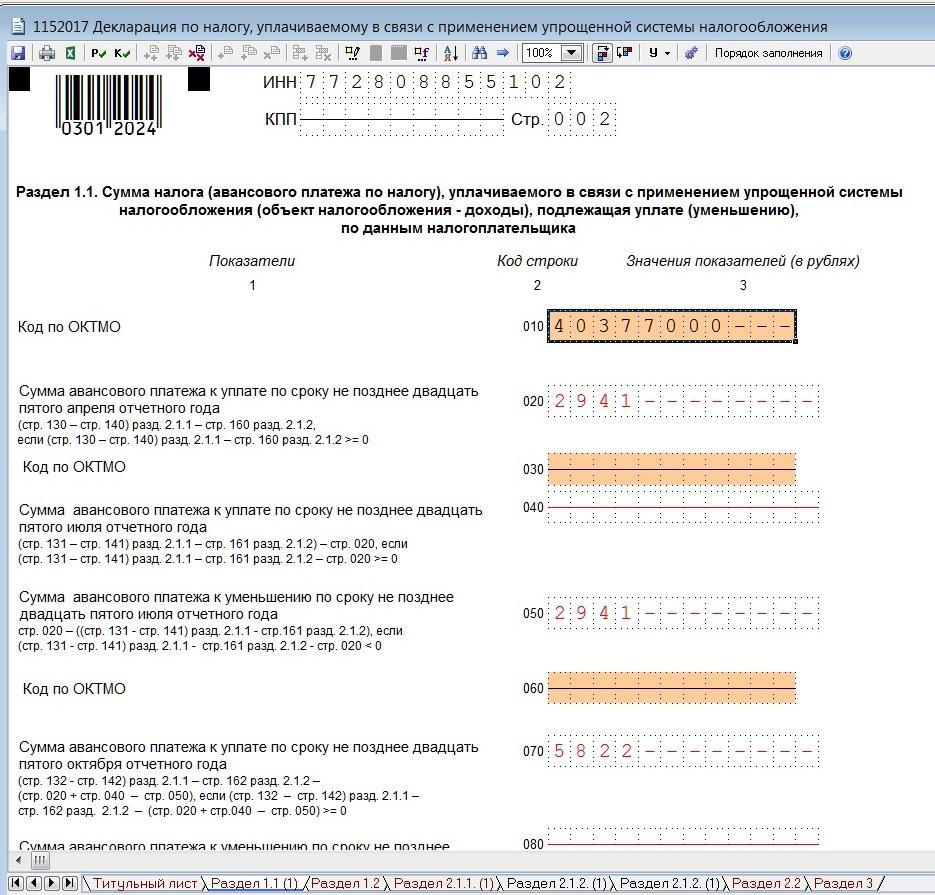

Теперь идем в раздел 1.1, активируем его так же, как и предыдущий раздел. В поле ОКТМО добавляем нужный код, если не внесли его раньше. И нажимаем кнопку расчета (Р). Всё. На этом заполнение декларации закончено.

Теперь нажмем кнопку «Печать» и получим декларацию для печати. Если вы не заполнили какое-то обязательное поле, программа вас об этом предупредит, выдав ошибку.

Декларацию можно не только распечатать, но и сохранить файл для отправки в электронном виде. Программа это позволяет сделать.

Не забудьте подписать отчет и поставить дату, вписав её от руки.

Бухгалтерская программа ИП УСН 2 помогает существенно упростить работу с отчётностью всем индивидуальным предпринимателям на упрощённом налогообложении. С её помощью можно формировать платёжные поручения, заполнять отчётные документы и решать сопутствующие вопросы. Рассказываем о программе ИП УСН 2 и её платных и бесплатных аналогах.

Описание программы для ведения бухгалтерии

Индивидуальные предприниматели на упрощённом налогообложении имеют право не вести бухгалтерский учёт, но должны заполнять книгу учёта доходов и расходов (КУДиР). Также им регулярно необходимо заполнять налоговые декларации, для корректного оформления которых нужны точные данные о выручке, прибыли и расходах. Для взаимодействия с контрагентами требуются квитанции и платёжные поручения. Вести весь документ вручную нецелесообразно: легко что-то потерять, что-то забыть или совершить арифметическую ошибку.

Как сделать бухгалтерию для ИП проще? Гораздо логичнее будет использовать специальную программу, которая позволит автоматизировать большинство операций и сама проведёт необходимые расчёты. Например, бесплатная программа для ведения бухгалтерии ИП под названием «ИП УСН 2». Если ваша прибыль по итогам года меньше 1 миллиона рублей, её можно совершенно легально использовать бесплатно.

Управлять программой достаточно просто, любой пользователь быстро разберётся в ней через интуитивно понятное меню.

Есть ограничения: ИП УСН 2 подходит только предпринимателям, работающим по варианту упрощённого режима «Доходы 6%» самостоятельно, без наёмных сотрудников.

Программа использует локальную базу данных, вся информация сохраняется в её внутренней памяти, а не на компьютере. Приложение можно хранить на флешке и с неё запускать на разных устройствах.

Принцип действия

Чтобы начать использовать программу, скачайте файл с официального сайта ИП УСН и установите её на компьютер. Это займёт не более пары минут, файл весит всего 80 МБ. На вашем рабочем столе появится новый ярлык. Откройте его.

Когда вы впервые запустите программу, нужно будет создать архив сохранений и внести личные данные:

- имя физического лица;

- полное имя предпринимателя;

- дату начала учёта;

- номер ОГРНИП;

- дату и номер свидетельства.

Во вкладках открывшегося окна вы увидите варианты доступных операций: «деятельность», «банк и касса», «налоги и взносы» и прочие. При наведении на вкладку отображается список возможных действий. Выбирайте необходимые и кликайте.

С программой разберётся даже новичок, прежде не сталкивавшийся с подобными сервисами. Интуитивно понятное меню упростит работу с документами и отчётами.

Возможности программы обширны. Вы сможете:

- Создавать и распечатывать платёжные поручения.

- Вести учёт входящих платёжных поручений.

- Вести учёт остатков денежных средств на расчётных счетах (программа интегрируется с системой «банк-клиент»).

- Печатать расходно-приходную кассовую документацию.

- Вести учёт остатков денег в кассе.

- Готовить квитанции для «Сбербанка» с необходимыми QR-кодами.

- Формировать любые типы первичных документов.

- Рассчитывать сумму годового налога, авансовых платежей, страховых взносов.

- Готовить налоговую декларацию.

- Включить напоминание о платежах.

- Вести бухгалтерию нескольких компаний одновременно.

- Отправлять данные в банк-клиент.

- Рассчитывать пени по налогам и сборам.

- Готовить любые заявления и уведомления.

- Пользоваться справочниками и классификаторами.

- Составлять шаблоны договоров.

Другие популярные программы

ИП УСН 2 не единственная программа, созданная для оптимизации бухгалтерского и налогового учёта бизнеса. На рынке есть другие варианты: платные и бесплатные. В следующих разделах — краткий обзор популярных сервисов.

Платные

Платные программы для ведения бухгалтерского учета ИП предлагают пользователям удобный современный интерфейс и расширенный функционал. Например, популярный сервис «Интернет-бухгалтерия «Моё дело» предлагает автоматизацию большинства бухгалтерских операций: расчёт налогов, заполнение и отправку деклараций. Выгода в том, что бухгалтеры, освобождённые от рутинной работы, смогут найти пути повышения эффективности финансовой и экономической политики организации. Сервис дополняется онлайн-командой специалистов, готовых решать вопросы бизнеса в любой момент: юристом, налоговиком, кадровиком, бухгалтерами и ассистентом.

Стоимость подписки на «Моё дело» зависит от месячного оборота. Так, предприниматель с оборотом до 500 тысяч рублей заплатит 833 рубля в месяц за сервис и 1667 рублей за персонального бухгалтера (это не обязательно). Если обороты больше, например, до 1 миллиона, стоимость не вырастет, но появится возможность подключить дополнительную услугу бэк-офис (помощь удалённых специалистов).

У бухгалтерской программы «БухСофт» есть версия для индивидуальных предпринимателей. Преимущество в том, что с её помощью можно управлять не только бухгалтерией и налогами, но и другими вопросами: зарплатой и другими выплатами по фонду оплаты труда, всеми видами отчётности, а также узнавать об актуальных изменениях в законах. Предприниматель вправе рассчитывать на круглосуточную техническую поддержку по любым рабочим вопросам. Стоимость годовой подписки: от 1838 рублей до 17 тысяч.

Облачная программа «Склад» подходит для тех, кто привык работать онлайн и хранить данные в сети. Доступна из любого места с интернетом. Рассчитана на предпринимателей не только на упрощёнке, но и на ЕНВД и ОСНО. Есть бесплатный пробный период. Тарифы от 1000 до 6900 рублей. Программа позволяет:

- вести учёт продаж, покупок, сделок, остатков;

- контролировать финансовые расчёты;

- определять себестоимость;

- подключать фискальный регистратор;

- печатать ценники и этикетки;

- резервировать товар, управлять заказами;

- печатать любые документы.

Бесплатные

Некоторые программы для ИП на УСН работают бесплатно. Это отличный вариант для тех, кто только начинает бизнес, хочет сэкономить или поэкспериментировать с разными вариантами решений.

У уже упомянутого БухСофт есть бесплатная версия «Упрощённая система», которая обладает всем необходимым функционалом для предпринимателей на упрощённом налогообложении. Можно вести книгу учёта доходов и расходов, составлять налоговую и бухгалтерскую отчётность, вести учёт основных активов. Программа подойдёт и тем, кто совмещает несколько налоговых режимов. При этом не обязательно хорошо разбираться в бухгалтерии, все операции автоматизированы. Программа регулярно обновляется онлайн, это бесплатно.

Программа «Бизнес Пак» может совершенно бесплатно делать всё, что необходимо индивидуальному предпринимателю на упрощёнке: документы на оплату, накладные, счета-фактуры, УПД, прайс-листы, ценники и договоры. Любой пользователь может с её помощью разработать собственный шаблон документа и использовать его в работе. Программа импортирует данные из Excel, экспортирует документы в файлы Microsoft Office и pdf.

«Сибус» подойдёт всем налогоплательщикам на упрощённом режиме. С её помощью можно: вести книгу учёта доходов и расходов, вести учёт материалов и основных средств, учитывать банковские и другие финансовые операции, анализировать данные бухгалтерского учёта, формировать налоговые декларации и сопутствующие документы.

Заключение

Предпринимателям нет необходимости вести учёт и заполнять налоговые декларации от руки, скачать бланки из интернета и сортировать их по папкам на компьютере. С этими задачами лучше справится специального программное обеспечение: программы вроде «Моё дело» или «ИП УСН 2». За использование некоторых придётся заплатить, но часть с аналогичным функционалом доступна совершенно бесплатно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

УСН 2021 для ООО. Теория и практика в 1С Бухгалтерия 8.3

дистанционно

Практический курс по упрощенной системе налогообложения на примере реальной компании.

На курсе Вас ждёт 133 видео-уроков , в том числе практика в программе 1С

- КУПИТЬ КУРС

- Попробовать БЕСПЛАТНО

- Программа курса

- Документ об окончании курса

- Отзывы наших слушателей

Срок доступа к курсу

11 990 р. --> 15 000 р. 11 990 р. Экономия — 3 010 р.

В рассрочку от 1 069 руб/мес

ПРОГРАММА КУРСА

Попробуйте БЕСПЛАТНО

Преподаватели

Крысанова Анастасия Сергеевна

- Профессиональный преподаватель-практик

- Практикующий главный бухгалтер

- Автор учебных программ и пособий

Подробнее>>>

Подпишитесь на наш канал на YouTube!

Крысанова Анастасия Сергеевна

- Профессиональный преподаватель-практик

- Практикующий главный бухгалтер

- Автор учебных программ и пособий

Подробнее>>>

[TYPE] => HTML ) [PROPERTY_349_VALUE_ID] => 540053 [PROPERTY_350_VALUE] => Array ( [TEXT] =>

Подпишитесь на наш канал на YouTube!

[TYPE] => HTML ) [PROPERTY_350_VALUE_ID] => 540054 )

ДОКУМЕНТ ОБ ОКОНЧАНИИ КУРСА

Для поступления требуется: - Диплом (Высшее образование или среднее специальное)

*Внимание! Если у Вас диплом на иностранном языке, в соответствии с 273 ФЗ "Об образовании" ст. 107, требуется перевод диплома на русский язык.

- Паспорт

По окончании курса Вы получите: - Удостоверение о повышении квалификации

Дистанционное обучение это:

- Удобная учебная платформа

- Любая дата активации курса

- Видеозаписи лекций и решений задач

- Учебный материал, доступный для скачивания

- Общение с преподавателем

КАК ПРОХОДИТ ОБЩЕНИЕ С ПРЕПОДАВАТЕЛЕМ

1. Офлайн-форма на учебной платформе

- задаете вопрос через форму обратной связи

- получаете ответ не позднее 3 рабочих дней

2. Онлайн-консультации

- вы можете задавать вопросы во время онлайн-консультаций и даже показать свой рабочий стол преподавателю

- консультации проходят по расписанию, расположенном в личном кабинете

Попробуйте БЕСПЛАТНО

Отзывы наших слушателей

Я хочу вас поблагодарить за то, что даете возможность обучаться дома. Ваши Видео-уроки очень мне помогли. После декрета никак не могла , образование было, но это не совсем та сфера, в которой хотелось бы работать. Сейчас я уже устроилась в одну компанию те знания, которые вычерпала из ваших уроков, мне очень помогают. Еще раз спасибо за все.

Я прошла, дистанционный курс по УСН в программе 1С 8.2, и осталась довольна, так как огромное количество практики было. Очень удобно все придумано, виртуальном кабинете видео-уроки, лекции, документы, шаблоны. Спасибо большое Светлане Анатольевне!

Добрый день. Хочется выразить огромную благодарность за такую возможность и хорошую базу обучения! Я давно искала, но в нашем маленьком городе такого не нашла. Очень хорошее отношение было, и спасибо что дотерпели меня до окончания курсов. Я хоть и задавала много вопросов - но всегда получала подробные ответы. Понравились тренажеры для закрепления, после них действительно ты понимаешь больше, да и память развивает. Спасибо большое Вам за хорошее обучение и отношение.

Наши клиенты

Выберите свой формат обучения

Срок доступа к курсу

11 990 р. --> 15 000 р. 11 990 р. Экономия — 3 010 р.

В рассрочку от 1 069 руб/мес

- Минимальная стоимость

- Активировать можно в любое время

- Заниматься можно в любое время

- Удобная учебная платформа

- Видеозаписи лекций

- Видеорешения заданий

- Учебный материал доступен для скачивания

- Итоговое тестирование онлайн

- Длительный доступ к курсу

- Связь с преподавателем через учебную платформу

Создавая онлайн курсы по упрощенной системе налогообложения, мы полностью ориентировались на сегодняшние требования работодателей к специалисту бухгалтеру. Дистанционные бухгалтерские курсы усн по информационной полноте не уступают очным, по многим параметрам даже опережают.

Курсы усн с нуля онлайн – что это?

Обучение упрощенной системы налогообложения дистанционно современный, доступный и удобный способ получить новую специальность. Для Вашего удобства мы продумали до мельчайших нюансов виртуальный учебный класс. В котором и проходят дистанционные бухгалтерские курсы усн.

Курсы УСН онлайн идеально подойдут, как только начинающим карьеру бухгалтерам, так и опытным специалистам, также курсы будут полезны и для предпринимателей, собственников бизнеса с упрощенной системой налогообложения.

Итак, что Вы освоите, пройдя дистанционное обучение по курсу УСН

- Основы работы в программе 1С при УСН

- Расчёт налогов и составление отчетности при УСН

- Ведение книги учета расходов и доходов

Все эти навыки несомненно помогут Вам улучшить свою профессиональную позицию и помогут в карьерной продвижении. А предпринимателям, чей бизнес ведется по УСН, курс поможет разобраться с порядком ведения учета.

Преимущества наших дистанционных курсов

Онлайн курсы, созданные на многолетнем опыте профессионалов бухгалтеров

Конечно, первое и самое ценное это опыт нашего центра в ведении очного курса по УСН уже более 10 лет. Наши онлайн курсы усн для бухгалтеров – курсы с большой историей и высокой репутацией.

Мы создали большую практическую базу для проработки теории

Точнее сказать, у нас много практики и совсем немного теории. Все это прекрасно разместилось в специальном онлайн кабинете . Обучающие курсы усн дистанционно это новый, современный подход к дополнительному образованию. У Вас под рукой все необходимое: видео уроки, нормативные документы, конспекты, образцы документов и многое другое. Надо заметить, что все учебные конспекты остаются вам после окончания обучения.

На выходе уверенный в своих знаниях специалист

Наша основная задача дать возможность освоить новую специальность, которая бы была востребована на рынке труда. Мы уверенны, если вы пройдете, шаг за шагом курс УСН, точно выполняя рекомендации преподавателя, выполняя добросовестно все задания, Вы получите отличные результаты.

Специальные налоговые режимы помогают экономить на платежах в бюджет. Если у бизнеса несколько видов деятельности и для каждого выгоден свой режим, удобно их совмещать. После отмены ЕНВД самые популярные варианты совмещения налоговых режимов станут недоступны. Расскажем, какие режимы можно совмещать и как это делать в 2021 году.

- Кто сможет совмещать спецрежимы в 2021 году

- Ограничения при совмещении УСН и ПСН

- Совмещение налоговых режимов для одного вида деятельности в одном регионе

- Раздельный учёт при совмещении УСН и патента

Кто сможет совмещать спецрежимы в 2021 году

В 2020 году чаще всего совмещали ЕНВД и ещё один налоговый режим на выбор. Вменёнка была доступна и юридическим лицам, и предпринимателям, а применять её можно было одновременно с большинством других систем налогообложения. Но с 1 января 2021 года ЕНВД отменят, поэтому у бизнеса останется четыре спецрежима: УСН, патент, ЕСХН и налог на профессиональный доход (НПД).

УСН и ОСНО сочетать нельзя — каждый из этих налоговых режимов относится ко всему бизнесу, а не к отдельным видам деятельности. НПД запрещено использовать одновременно с любыми другими спецрежимами. Поэтому останутся лишь варианты совмещения ОСНО или УСН с патентом. Эти режимы — база, которая распространяется на всю деятельность, а отдельные виды деятельности можно дополнительно перевести на патент.

Только ИП из категории микробизнеса смогут совмещать налоговые спецрежимы в 2021 году, так как именно для них предусмотрен патент. Его можно применять одновременно с УСН или ЕСХН.

Рассмотрим наиболее распространенный вариант совмещения: УСН + патент.

Ограничения при совмещении УСН и ПСН

Для упрощёнки и патента предусмотрены ограничения по годовой выручке, численности сотрудников и стоимости основных средств (ОС). Но лимиты на этих двух режимах существенно отличаются.

| Налоговый режим | Выручка, млн рублей | Средняя численность, чел. | Остаточная стоимость ОС, млн рублей |

|---|---|---|---|

| УСН | 200 | 130 | 150 |

| Патент | 60 | 15 | нет |

| Совмещение | 60 | 130 | 150 |

Лимит доходов

По выручке предприниматель должен ориентироваться на минимальную из сумм — 60 млн рублей, и учитывать при её расчёте все свои доходы, в том числе относящиеся к УСН (п. 6 ст. 346.45 НК РФ).

Если ИП превысит лимит, он утратит право применять патент с начала налогового периода. Он равен сроку действия патента — от месяца до года. Если ИП в течение года получит несколько патентов, то он полностью перейдет на УСН с начала периода по тому из них, во время действия которого был превышен лимит.

Пример

ИП получил два патента на периоды с 1 января по 30 июня и с 1 июля до 31 декабря. В августе предприниматель превысил лимит в 60 млн рублей нарастающим итогом с начала года. Такой ИП считается полностью перешедшим на УСН с 1 июля. Он обязан пересчитать налоговую базу по УСН, добавив в расчёт доходы и (при необходимости) расходы, произведённые после 1 июля и относящиеся к патентной системе (письмо Минфина от 07.08.2019 № 03-11-11/59523).

Среднесписочная численность

В отличие от лимита по выручке, НК РФ не регулирует, как учитывать численность работников при совмещении упрощённой и патентной системы.

По мнению Минфина, налогоплательщик имеет право вести раздельный учёт численности сотрудников, которые заняты в патенте и УСН (письмо Минфина от 20.09.2018 № 03-11-12/67188). Однако из письма непонятно, сколько сотрудников может нанять на работу предприниматель, который совмещает УСН и ПСН — 130 или 145.

Численность в 15 человек относится только к видам деятельности, которые облагаются налогом на основе патента (п. 5 ст. 346.43 НК РФ). А лимит численности в 130 человек для УСН распространяется на всё юридическое лицо или ИП (пп. 15 п. 3 ст. 346.12 НК РФ с учетом принятых изменений).

Отсюда можно сделать вывод, что ИП, который совмещает УСН и ПСН, сможет принять на работу в 2021 году до 130 сотрудников, из которых не более 15 человек должны быть заняты в деятельности, облагаемой по патентной системе.

Как быть, если один сотрудник занят в обоих видах деятельности?

Например, ИП торгует оптом на УСН и держит розничный магазин на патенте. Учёт товаров для опта и розницы ведёт один и тот же бухгалтер, а закупками занимается один специалист по логистике.

Позиция Минфина в аналогичной ситуации при совмещении УСН и ЕНВД невыгодна для налогоплательщика. Чиновники считают, что всех управленческих специалистов, которые имеют отношение к вменёнке, нужно учитывать при расчете ЕНВД (письмо Минфина РФ от 02.07.2013 № 03-11-06/3/25138).

Противоположную позицию, скорее всего, придётся отстаивать в суде. Например, ФАС Уральского округа решил, что, так как управленческий персонал относится ко всей организации, его неправомерно учитывать при определении численности по отдельному виду деятельности (постановление от 24.06.2010 № Ф09-4708/10-С3).

Если предприниматель не хочет судиться с налоговой, лучше не превышать лимит по ПСН в 15 человек с учётом всех специалистов, которые хоть как-то заняты в деятельности, облагаемой на основе патента.

Остаточная стоимость основных средств

По мнению Минфина и ФНС, предприниматели на УСН должны соблюдать лимит стоимости основных средств в 150 млн рублей. Чиновников в этом поддержал и Верховный Суд (п. 6 обзора практики, утвержденного президиумом ВС РФ от 04.07.2018). Отсюда возникает вопрос: какие основные средства учитывать при определении лимита — все или только относящиеся к УСН?

Последнее разъяснение Минфина по этому вопросу благоприятно для налогоплательщиков. Чиновники указали, что при совмещении УСН и ПСН для расчета лимита нужно использовать только основные средства, задействованные в упрощёнке (письмо от 06.03.2019 № 03-11-11/14646).

Однако в ст. 346.12 НК РФ не указано, что ограничение относится только к основным средствам, задействованным при УСН. Кроме того, в аналогичной ситуации при совмещении УСН и ЕНВД основные средства для расчёта лимита следует учитывать по предприятию в целом (п. 4 ст. 346.12 НК РФ).

Несмотря на положительное для бизнесменов мнение Минфина, вопрос неоднозначный. Если налогоплательщик не хочет рисковать, лучше не превышать лимит в 150 млн рублей в целом по ИП.

Совмещение налоговых режимов для одного вида деятельности в одном регионе

Кроме лимитов по выручке, есть ещё и территориальное ограничение для совмещения УСН и ПСН.

По мнению налоговой, предприниматель не может использовать упрощёнку и патент для одного вида деятельности в пределах одного региона (письмо ФНС РФ от 28.03.2013 № ЕД-3-3/1116). Чиновники объясняют это тем, что патент действует на всей территории региона и относится к виду деятельности в целом, а не к отдельному объекту или объектам.

Почти одновременно с этим письмом ФНС вышло разъяснение Минфина, в котором налогоплательщикам разрешено использовать УСН и патент для разных объектов в рамках одного вида деятельности (письмо от 05.04.2013 № 03-11-10/11254). Например, при розничной торговле можно использовать для одного магазина патент, а для другого (или других) — УСН.

На сегодня ситуация с совмещением УСН и патента по одному виду деятельности внутри региона однозначно не урегулирована. Поэтому предпринимателю перед подачей заявления на патент лучше заранее узнать позицию своей ИФНС.

Если бизнесмен работает в разных регионах или ведет несколько видов деятельности, никаких ограничений, связанных с территорией, у него не будет. ИП может вести один и тот же вид деятельности в одном регионе на УСН, а в другом — на патенте. Или внутри одного региона использовать для одних видов деятельности упрощенку, а для других — ПСН.

Раздельный учёт при совмещении УСН и патента

Предприниматели, которые одновременно используют УСН и патент, должны вести раздельный учёт доходов, расходов, имущества, обязательств и хозяйственных операций.

Доходы и расходы

С распределением доходов проблем обычно не возникает — они поступают от разных контрагентов и за разные товары или услуги. Если у ИП есть внереализационные доходы, которые нельзя однозначно отнести к одному виду деятельности, то их, по мнению Минфина, нельзя распределять. Налоговики считают, что такие доходы нужно полностью учесть для расчета УСН. Пример подобных доходов — продажа основного средства (письмо Минфина от 29.01.2016 № 03-11-09/4088).

Некоторые расходы, например, аренда офиса или зарплата бухгалтера тоже относятся к бизнесу в целом. Их нужно разделять пропорционально доходам от обоих видов деятельности (п. 8 ст. 346.18 НК РФ).

Пример распределения расходов

Дано

ИП совмещает УСН «доходы минус расходы» и патент. Он использует для распределения расходов выручку «по оплате», полученную нарастающим итогом с начала года. Показатели за I квартал 2020 года следующие:

- выручка от УСН — 7 млн рублей;

- выручка от ПСН — 3 млн рублей;

- расходы для распределения (зарплата бухгалтера, специалиста по логистике и аренда офиса) — 500 тыс. рублей.

Расчёт

Общая выручка за 1 квартал: 7 + 3 = 10 млн рублей.

Доля выручки на УСН в общей сумме: 7 / 10 = 70 %.

Сумма распределяемых затрат, которая будет учтена при расчёте упрощённого налога за I квартал 2020 года: 500 × 70 % = 350 тыс. рублей.

НК РФ не определяет, как именно составлять пропорцию. Например, неясно, как учитывать выручку — «по отгрузке» или «по оплате».

При совмещении УСН и ЕНВД для пропорции используют выручку по данным бухучёта, то есть «по отгрузке» (письмо Минфина от 29.09.2009 № 03-11-06/3/239). Но несмотря на сходство между ЕНВД и ПСН, ситуация всё-таки отличается. Учёт доходов как при УСН, так и при ПСН (для определения лимита) ведётся «по оплате». Поэтому логично использовать кассовый метод и при распределении расходов. К тому же в письме Минфина речь об юрлицах, а ИП не обязан вести бухучёт и выручку «по отгрузке» ему во многих случаях просто негде взять.

Также неоднозначный вопрос — расчётный период для пропорции. Налоговый период по УСН — календарный год, а для патента он может быть произвольным, в диапазоне от месяца до года.

Для совмещения УСН и ЕНВД налоговая рекомендует учитывать выручку помесячно, нарастающим итогом с начала года (письмо Минфина РФ от 29.03.2013 № 03-11-11/121). Разъяснений по порядку распределения расходов для совмещения УСН и ПСН пока нет. Поэтому налогоплательщик может или по аналогии пользоваться приведёнными выше рекомендациями Минфина для совмещения УСН и ЕНВД, или разработать свои правила. Выбранный вариант нужно закрепить в учётной политике.

Страховые взносы

Правила раздельного учёта относятся в том числе к страховым взносам за сотрудников. Страховые взносы уменьшают упрощённый налог — включаются в расходы при УСН «доходы минус расходы», а при УСН «доходы» уменьшают налог на 50 % при наличии работников и на 100%, если их нет. На патенте вычет работает аналогично УСН.

Можно выделить четыре основных ситуации:

- У ИП нет сотрудников. Взносы за себя можно не распределять, а полностью учесть при расчёте упрощённого налога (письмо Минфина от 07.04.2016 № 03-11-11/19849).

- Все сотрудники на УСН. Включите все взносы за себя и за персонал в расчёт упрощённого налога — в расходы или уменьшив налог на 50 % (письмо Минфина от 16.11.2016 № 03-11-12/67076).

- Все сотрудники на патенте. Налог на УСН уменьшите на всю сумму взносов за себя, взносы за работников учтите при оплате патента (письмо Минфина от 20.02.2015 № 03-11-11/8167).

- Сотрудники и на УСН, и на патенте. Учтите взносы за себя при расчёте упрощённого налога, а взносы за сотрудников распределите между УСН и ПСН (письмо Минфина от 05.06.2019 № 03-11-11/40768).

Пример распределения взносов

Дано

ИП совмещает УСН «доходы» и патент. В сентябре он выплатил сотрудникам зарплату за август — 100 000 рублей. Из них 30 000 рублей относится к патентной деятельности, а 70 000 рублей — к УСН и патенту одновременно. Страховые взносы с «общей» зарплаты равны 21 000 рублей — это тоже общие расходы.

Выручка за сентябрь по УСН составила 300 000 рублей, по патенту — 200 000 рублей.

Расчёт

Общая выручка за сентябрь: 300 000 + 200 000 = 500 000 рублей.

Доля выручки на УСН в общей сумме: 300 000 / 500 000 = 60 %. Доля доходов по патенту: 200 000 / 500 000 = 40 %.

Из суммы страховых взносов к расходам на УСН относится 12 600 рублей (21 000 × 60 %), к расходам по патенту 8 400 рублей (21 000 × 40 %).

Таким образом, предприниматель сможет уменьшить налог по УСН на 12 600 рублей и взносы за себя, но не более, чем на 50 %. Взносы, которые распределены на патент, учитывать нельзя.

Многие вопросы, связанные с совмещением спецрежимов, не урегулированы НК РФ. Поэтому предприниматель должен или ориентироваться на разъяснения Минфина и ФНС, или готовиться к спорам с проверяющими.

- Патент в 2021 году: новые виды деятельности, налоговый вычет и переход с ЕНВД

- Новые правила УСН с 2021 года

- Как выбрать налоговый режим на 2021 год: изучаем ограничения и считаем налоговую нагрузку

- Налоговые каникулы ИП в 2021 году

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Существует множество учетных систем для малого бизнеса, помимо занимающих на российском рынке монопольное положение продуктов 1С. Есть, к примеру, специализированные облачные решения и онлайн-сервисы банков, доступ к которым можно получить вместе с расчетно-кассовым обслуживанием. За все популярные продукты приходится регулярно отдавать довольно приличную сумму денег, что вполне оправдано при наличии наемных сотрудников и довольно сложных бизнес-процессов. В случае, если индивидуальный предприниматель работает сам и применяет упрощенную систему налогообложения, нет никакого смысла отдавать по 5 — 10 тысяч рублей в год только за право вести бухгалтерский учет и формировать налоговую декларацию. В небольшой статье мы попробуем разобраться, как микробизнес может сэкономить немного микроденег, используя альтернативные программы.

Какие задачи возникают?

Поставщики дорогостоящих учетных систем пугают предпринимателей постоянным изменением форм отчетности: дескать, только мы успеваем за инициативами законодателей и регуляторов, а потому есть риск получить штраф из-за несвоевременного внесения в программу сторонних разработчиков изменений. Для достаточно крупных предприятий с разными видами деятельности, наемными работниками и сложной отчетностью это вполне справедливо, поскольку даже квалифицированному бухгалтеру за бешеным принтером уследить непросто.

Попытаемся понять, насколько проблема актуальна для работающего в одиночку индивидуального микропредпринимателя, который применяет УСН, возможно совмещая этот спецрежим с патентами. Разложим по полочкам связанные с учетом и отчетностью задачи, которые могут возникнуть хотя бы теоретически:

- Выставление счетов клиентам и ведение первичной бухгалтерской документации (договоры, акты и т.д.);

- Финансовый учет и взаимодействие с банками (получение выписок и формирование платежных документов);

- Правильное совмещение различных режимов налогообложения, например, в случае использования патентов;

- ККМ и работа с кассой, если в бизнесе вращаются наличные деньги и/или принимаются платежи (наличными и по карте) от физических лиц;

- Движение товаров и склад;

- Своевременная уплата налогов и взносов за себя с правильным заполнением всех реквизитов в платежных документах;

- Ведение КУДиР;

- Формирование и сдача декларации по УСН (раз в год);

- Сдача форм в Росстат (по требованию).

На первый взгляд, у нашего сферического ИП в вакууме возникает довольно много проблем. На самом деле это не так. Наружу он обычно выдает государству налоги и взносы за себя, а также один единственный документ — налоговую декларацию утвержденного формата. На этом налоговая отчетность заканчивается, а из бухгалтерской нашему ИП нужна только книга учета доходов и расходов (КУДиР). Для ведения деятельности предпринимателю достаточно работы с бухгалтерской первичкой, финансового учета и интеграции с банками. Необходимость принимать платежи от физических лиц, вести учет товаров на складе или, скажем, совмещать упрощенку с патентом могут несколько усложнить дело, но разница не принципиальна.

Какие решения предлагает рынок?

Разнообразных средств автоматизации нелегкой жизни маленького ИП действительно очень много, а потому они нуждаются в классификации с перечислением основных достоинств и недостатков:

- Коробочная версия 1С: Предприятия для малого бизнеса (конфигурация «Упрощенка» и вот это все). Стоит продукт на первый взгляд недорого, но купить и забыть — это не про 1С, потому что на низком старте уже стоит франчайзи с доильным аппаратом в виде договора ИТС. Одинокому ИП он вроде бы не нужен, но иначе не получишь обновлений через портал. За локальную версию 1С платить придется регулярно, смиритесь;

- Облачная бухгалтерия 1С: ФРЕШ — «БизнесСтарт» или другая конфигурация. Хороший вариант, если у вас есть наемные работники и выделенный (приходящий) бухгалтер, но для одинокого ИП он может оказаться чрезмерным. Из недостатков стоит отметить только необходимость хранить свои данные в чужом облаке и регулярно вносить абонентскую плату, размер которой зависит от набора используемых услуг;

- Облачная бухгалтерия банка или специализированный бухгалтерский онлайн-сервис. Отдельный сервис закрывает все задачи ИП, но стоит довольно дорого. Предлагаемые банками решения можно получить вместе с расчетно-кассовым обслуживанием, но только на платных тарифах. Как правило возможности бухгалтерии от кредитной организации ограничены, хотя для мелких ИП их будет достаточно. С другой стороны, на рынке появились неплохие бесплатные тарифы на РКО (без бухгалтерии), поэтому отдавать деньги банку за обслуживание счета нет никакой нужды;

- 1С: ПРЕДПРИЯТИЕ в аренду на виртуальном сервере RuVDS. Этот вариант объединяет преимущества первых двух без их недостатков. Данные будут храниться на VDS клиента, а не в общем облаке. При этом работа пользователей с программой не отличается от локальной, а договор на ИТС для получения обновлений заключать не требуется. Цена довольно демократичная, но если ИП работает сам-один, она может показаться высокой. При наличии наемников, бухгалтеров и сложных бизнес-процессов — это лучшее на наш взгляд предложение;

- Бесплатная версия 1С: Предприятия для iOS/iPadOS и Android. Мобильное приложение решает практически все задачи мелкого ИП, но не умеет интегрироваться с ККМ и системами ЭДО. К тому же учет ведется только на смартфоне или планшете. За продвинутые возможности (включая работу на десктопе через браузер) все равно придется платить, приобретая подписку на облачные решения 1С (все тот же «БизнесСтарт»);

- Свободно распространяемые бухгалтерские программы и системы ERP. Сообществу разработчиков СПО похвастать особо нечем. Был когда-то отечественный продукт Ананас, но его поддержка давно прекращена. Иностранные системы сложны в настройке и не учитывают в полной мере специфику российского бухучета.

- Условно-бесплатные отечественные программные продукты для Windows. Если возможностей мобильной версии 1С: Предприятия вам не хватает, а за настольную или облачную бухгалтерию платить не хочется, стоит остановиться на этом варианте. Учет и отчетность у мелкого одинокого ИП не особенно сложны, поэтому альтернативные продукты заслуживают внимания.

Как сэкономить?

Конкурентов у 1С: Предприятия довольно много. Есть различные системы ERP для крупных компаний, а также простые решения для малого бизнеса. Последние чаще всего условно-бесплатны: покупать придется дополнительные возможности и/или поддержку. Особенно радует, что эти программы можно не только скачать и установить, но и обновлять даром. Вот далеко не полный список альтернатив 1С: ИП УСН 2, Инфо-предприятие, Бизнес Пак и Своя Технология. В смысле функциональности они уступают решениям лидера рынка, но работать с альтернативными программами людям без бухгалтерского образования проще. Для теста мы выбрали первые два варианта за оптимальное сочетание возможностей бесплатной версии, удобства использования, частоты обновлений и стоимости коммерческих лицензий.

Как развернуть?

Условно-бесплатные бухгалтерские программы не особо требовательны к ресурсам и работают даже на Windows XP. Развернуть их можно на локальном компьютере или недорогом виртуальном сервере. Преимущества второго варианта — в отсутствии необходимости приобретать и обслуживать оборудование и возможности получить доступ к системе из любой точки планеты, где есть интернет. Используя VDS, нетрудно организовать и многопользовательскую удаленную работу, если вдруг возникнет такая потребность. Дорогие тарифы для этого не требуются: мы проводили все тесты на машине с минимальной конфигурацией и Windows Server 2012.

Дальше нужно скачать выбранный дистрибутив и установить его на виртуальный сервер.

Начнем с ИП УСН 2. Для работы программе потребуется также .NET Framework 2.0 или выше. При годовом обороте до 1 млн. рублей ее можно использовать бесплатно, а при более высоком лицензия стоит 1000 рублей в год. Пользователю доступны функции финансового учета (банковские и кассовые операции), работа с первичными документами, автоматический расчет налогов и взносов, подготовка налоговой отчетности и другие возможности, включая интеграцию с системами ЭДО и банк-клиентом, конструктор договоров и разнообразные справочники. Поддерживается только режим УСН 6% без наемных работников. После запуска программа регулярно проверяет наличие обновлений на сайте разработчика.

Возможности бухгалтерии Инфо-Предприятия гораздо шире, к тому же разработчик предлагает и другие продукты, а в бесплатную поставку входит налоговый учет для разных режимов налогообложения (ОРН, УСН, УСН на основе патента, ЕСХН, ЕНВД), работа с первичными документами, финансовый учет, взаимодействие с банками и касса. Также бесплатно доступен модуль «Зарплата», кадровый учет, внутренние отчеты и многомерная аналитика. В бесплатной версии нет возможностей многопользовательской работы, программирования на встроенном языке, а также некоторых дополнительных функций и интеграции с другими продуктами разработчика для комплексной автоматизации предприятия. Детальное сравнение версий доступно на сайте.

Мы посмотрели одну простую программу для ИП на УСН 6% без сотрудников и одну продвинутую разработку, подходящую и для более крупного бизнеса. Вывод прост: в России есть актуальные учетные системы, которыми можно пользоваться бесплатно. Сделаны они неплохо, но чтобы определиться с выбором, предпринимателям лучше развернуть программы самостоятельно. Для тестов рекомендуем использовать наш виртуальный сервер )

Если тема заинтересует читателей блога, мы изучим ее более детально. За кадром осталось немало интересного: интеграция запущенного на VDS бухгалтерского приложения с системами юридически значимого ЭДО, дистанционная сдача отчетности, работа с ККМ и т.д.

Читайте также: