Как оформить взнос от учредителя в кассу организации на усн

Опубликовано: 07.05.2024

Для компаний, применяющих УСН, стоимость безвозмездно полученного имущества учитывается по правилам Налогового кодекса. В частности, если имущество получено от учредителя, то для того, чтобы решить вопрос об обложении стоимости этого имущества налогом, требуется учитывать величину доли участника в уставном капитале. Важна также цель передачи имущества.

Из письма в редакцию

В налоговой утверждают, что если участник Общества оказал по договору временную финансовую помощь своему предприятию, который на УСН (доходы), путем перечисления денежных средств на расчетный счет, то: если в Обществе один участник, то эта помощь не считается выручкой, а если на предприятии два участника, то эта помощь считается выручкой, и с этой суммы предприятие обязано заплатить налог. На основании какого закона мы должны это сделать?

Мнение эксперта

В доходы для целей налогообложения единым налогом при УСН не надо включать стоимость безвозмездно полученного имущества в случаях, когда выполняется любое из следующих условий (подп. 3.4, 11 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ):

1) имущество (в т. ч. ОС, МПЗ или деньги) получено:

- или от участника, доля которого в уставном капитале организации более 50% (Письмо Минфина от 17 апреля 2015 г. № 03-11-06/2/21943). Если из двоих участников один владел бы 51% уставного капитала, а другой – 49%, и если оба оказали обществу финансовую помощь, то взнос первого налогом не облагается, а второго - облагается;

- или от компании, в уставном капитале которой ваша организация владеет долей, составляющей более 50%. Эта компания не должна быть зарегистрирована в офшорной зоне (Письмо Минфина от 14 марта 2016 г. № 03-03-06/1/13924). Полученное имущество (кроме денег) не должно передаваться третьим лицам (в том числе в аренду, доверительное управление или в безвозмездное пользование) в течение года со дня его получения (Письма Минфина от 18 октября 2010 г. № 03-03-06/1/650, от 9 февраля 2006 г. № 03-03-04/1/100);

2) любое имущество (в т. ч. ОС, МПЗ или деньги) получено от участника организации и есть документ (например, решение общего собрания участников), в котором сказано, что цель передачи имущества - увеличение чистых активов организации (Письмо Минфина от 8 декабря 2015 г. № 03-03-06/1/71620). При этом величина доли участника в уставном капитале организации значения не имеет.

В других ситуациях (в т. ч. когда имущество получено от лица, не являющегося участником вашей организации) на дату получения имущества в доходы надо включить большую из сумм (п. 8 ст. 250, п. 1 ст. 346.15 НК РФ):

- или подтвержденную документом передающей стороны стоимость (остаточную стоимость) имущества по данным ее налогового учета;

- или рыночную стоимость имущества. Ее можно подтвердить справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ).

Если учредитель, владеющий долей в уставном капитале ООО более 50%, в качестве финансовой помощи перечислил или внес в кассу деньги, которые не нужно возвращать, сделайте такую проводку:

Дебет 51 (50) Кредит 83 — получена финансовая помощь от учредителя.

Если учредитель предоставил финансовую помощь в виде беспроцентного займа, отразите его получение и последующий возврат проводками:

Дебет 51 (50) Кредит 66 — получен заем от учредителя;

Дебет 66 Кредит 51 — перечислены деньги учредителю в погашение займа.

Кроме того, имущество или деньги, полученные по договору займа, в налоговых доходах при УСН не учитываются (подп. 1 п. 1.1 ст. 346.15, подп. 10 п. 1 ст. 251 НК РФ). В книге учета доходов и расходов полученные суммы не отражаются. При возврате долга налоговых расходов тоже не возникает, поскольку они не поименованы в закрытом перечне затрат «упрощенца» (п. 1 ст. 346.16 НК РФ).

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Организация, в частности общество с ограниченной ответственностью, нередко нуждается в дополнительных средствах, направляемых впоследствии на ее развитие. Минимальный размер уставного капитала ООО – 10 тыс. руб. Решить проблему можно, увеличив уставный капитал или оформив банковский кредит. Однако такие действия занимают значительное время, кроме того, кредит банка влечет необходимость уплаты процентов по нему. В подобных случаях на помощь может прийти учредитель, предоставив своей организации беспроцентный заем.

Вопрос: Как отразить в учете получение и возврат беспроцентного долгосрочного займа от учредителя (юридического лица)?

Организацией получен заем от учредителя в сумме 5 000 000 руб. сроком на 24 месяца. Согласно договору заем является беспроцентным. В установленный договором срок заем возвращен.

Посмотреть ответ

Что говорит законодательство

Предоставление займов регулируется ГК РФ, гл. 42 § 1. Законодательство не запрещает учредителям предоставление займа своей организации, в том числе и беспроцентного. Подобные займы могут предоставляться на льготных условиях (длительные сроки возврата), заключаются достаточно быстро, не требуют оформления большого пакета документов, как в случае с банковским кредитом. Кроме того, беспроцентный заем сам по себе может быть учредителем «прощен», т.е. он откажется от возврата средств.

Вопрос: Существуют ли особенности валютного контроля заемщика при получении процентного или беспроцентного займа в иностранной валюте (CAD) от иностранного учредителя?

Посмотреть ответ

Договор займа должен быть заключен в письменной форме. Гарантией возврата средств по договору может служить поручительство (залог) либо банковская гарантия (см. ГК РФ, ст. 361-367, 368-379, § 3). Вместе с тем учредитель часто отказывается от гарантий, поскольку имеет иные рычаги организационного, административного характера, для возврата долга.

Важно! Согласно ФЗ №115 от 07/08/01 г. банки могут затребовать документы, подтверждающие законность перечисления средств свыше 600 тыс. руб. (ст. 6 п. 1). Как правило, речь идет о направлении заверенной копии договора займа в банк. Некоторые банковские учреждения требуют документы и при перечислении меньших сумм.

Договор беспроцентного займа может быть признан крупной сделкой, если его стоимость составит более четверти активов Общества (ФЗ №14 от 08/02/98 г., ст. 46, «Об ООО», аналогично – ФЗ №208 от 26/12/95 г., гл. 10 «Об АО»).

Вопрос: Как отразить в учете организации (заемщика) получение и возврат денежного беспроцентного займа от физического лица — учредителя (заимодавца), если согласно условиям договора займа обязательства сторон выражены в иностранной валюте, а расчеты производятся в рублях по курсу, установленному Банком России на дату перечисления денежных средств? Физическое лицо является налоговым резидентом РФ.

Заем получен в сумме, эквивалентной 20 000 долл. США. Денежные средства учредитель перечислил на расчетный счет организации. Договор займа заключен в письменной форме с прямым указанием в нем условия о том, что заем предоставлен без взимания процентов. Согласно условиям договора возврат займа осуществляется в следующем порядке: 40% суммы займа возвращается через месяц, а оставшиеся 60% — через два месяца с даты получения заемных средств.

Заемные средства использованы на финансирование текущей деятельности.

Промежуточная бухгалтерская отчетность составляется на последнее число каждого календарного месяца. Организация для целей налогообложения прибыли применяет метод начисления.

Курс доллара США, установленный Банком России, составил (условно):

на дату получения займа — 61,4 руб/долл. США;

на последнее число месяца, в котором получен заем, — 61,9 руб/долл. США;

на дату возврата части займа (40%) — 61,7 руб/долл. США;

на последнее число месяца, в котором произведен возврат части займа, — 61,6 руб/долл. США;

на дату возврата оставшейся части займа (60%) — 62,3 руб/долл. США.

Посмотреть ответ

Предоставляя заем, следует иметь в виду положения НК РФ о контролируемых сделках (НК РФ, ст. 105.14). В некоторых случаях, например, если заем осуществляется между юрлицами на сумму более 1 млрд в год, сделка является контролируемой ФНС. Необходима дополнительная отчетность по ней.

Если договор займа заключается между резидентом и нерезидентом, возникают дополнительные нюансы, к примеру, необходимость оформления документа на двух языках, пересчет по курсу валют при возврате, оформление паспорта сделки для банка.

Договор

Договор беспроцентного займа организации от учредителя должен включать следующие необходимые условия и пункты:

- Наименование сторон: предоставляющей средства и принимающей их.

- Сумма по договору, валюта документа, валюта расчетов (если одна из сторон – нерезидент, может быть выбрана валюта, отличная от российского рубля).

- Дата возврата, срок предоставления. Если возврат осуществляется частями, указывается последний возвратный срок. Заем может быть обозначен как краткосрочный, если должен быть возвращен в течение года, в ином случае он признается долгосрочным. Возможен и возврат «по требованию» учредителя, через определенный срок после того, как требование было предъявлено.

- Обязательное указание на беспроцентность займа. В ином случае, по умолчанию, такой договор может быть признан процентным, с соответствующими налоговыми последствиями для сторон (ГК РФ, ст. 809).

Вопрос: Как отразить в учете заемщика, применяющего УСН, получение от учредителя (юридического лица) беспроцентного займа, а также его возврат?

По договору займа, заключенному 30 июня на срок три месяца, в этот же день получены денежные средства в размере 400 000 руб.

Посмотреть ответ

Кроме того, заем может носить целевой характер, например, предоставляться для погашения организацией строго определенных задолженностей. Такое условие тоже отражают в документе.

Особо уделяют внимание порядку предоставления средств и порядку их возврата учредителю. Нередко стороны устанавливают график возврата заемных сумм.

При этом следует помнить о действующем лимите расчета по сделке между организациями наличными – 100 тыс. рублей (указ. Банка РФ №3073-У от 07/10/13 г.), если имеет место внесение средств в кассу организации.

Проводки БУ

Корреспонденции счетов по учету представленного учредителем займа формируются с использованием счетов 66 и 67, в зависимости от срока предоставления средств – краткосрочный либо долгосрочный заем, представляемый на срок до года или больше. Заем вносится наличными в кассу либо на счет организации. Возможно также погашение займом задолженностей организации за поставки.

- Дт 50 (51) Кт 66 (67) – беспроцентный заем внесен учредителем в кассу организации (перечислен на счет).

- Дт 60 Кт 66 (67) – учредитель оплатил долг организации, предоставив ей для этой цели беспроцентный заем.

В последнем случае целесообразно предусмотреть вариант перечисления средств по займу на счет третьих лиц (поставщиков), от учредителя. К договору прилагается письмо от организации на имя заимодавца с просьбой погашения ее долга.

Налоговые последствия сделки

Налоговые последствия договора займа возникают, если имеет место заем с процентами. Проценты, с точки зрения законодательства, есть доход, а где доход, там и налоги на него – НДФЛ или налог на прибыль, в зависимости от того, юридическое или физическое лицо предоставляет заем.

В случаях же беспроцентного предоставления средств учредителем он не получает дохода, следовательно, базы для налогообложения не возникает.

Однако дополнительно следует рассмотреть два понятия:

- взаимозависимость при предоставлении займа;

- контролируемость сделки.

Если учредитель имеет в организации долю участия более 25% (не имеет значения, физлицо или организация), договор признается взаимозависимой сделкой (ст. 105.1 п. 1, 2 НК РФ). Сделка может быть признана контролируемой, если ее сумма превысила 1 млрд руб. по итогам года.

Исходя из смысла письма Минфина №03-01-18/29936 от 25/05/15 г., учредителя, заем которого отвечает двум названым условиям (документ заключен между взаимозависимыми сторонами, на указанную крупную сумму) можно обязать уплатить дополнительный налог на доход, который он предположительно мог бы получить с процентов по займу.

Вместе с тем, исходя из положений ст. 105.1 и 105.14, ст. 269 НК РФ, позиция, изложенная в письме, представляется весьма спорной. Заметим, что подобная ситуация возникает на практике не столь часто.

Организация же, получившая беспроцентный заем, даже имея от него очевидную экономическую выгоду, налог на прибыль с полученных сумм не уплачивает (Минфин, письмо №03-03-06/1/5149 от 09/02/15 г.). Позиция чиновников основывается на том, что гл. 25 НК РФ не содержит порядка определения выгоды по договорам подобного рода.

Если заем организации прощен, то у нее возникает доход, облагаемый налогами на прибыль, по УСН.

Однако если доля учредителя в УК организации более половины, доход также не облагается налогом (НК РФ, ст. 251-11), если заем неденежный.

Андрею срочно понадобилось пополнить счет фирмы, чтобы расплатиться с поставщиками, и он положил свои деньги на расчетный счет. Налоговики сочли это доходом и заставили заплатить налог.

Алине нужна была наличность, она решила снять крупную сумму со счета фирмы, а документы оформить позже. Но банк отказался проводить операцию и заблокировал счет.

В статье расскажем, как владельцам компаний правильно вносить и снимать деньги, чтобы не было проблем с налоговой и банком.

Если на счете не хватает денег для расчетов с поставщиками, сотрудниками или налоговой инспекцией, вы можете помочь фирме и внести личные деньги на время или безвозвратно. Сделать это можно тремя способами.

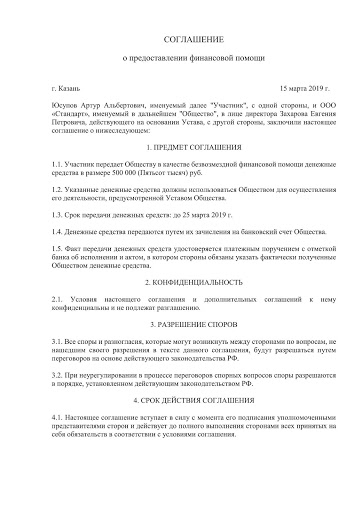

Оформить финансовую помощь учредителя

Учредитель дарит деньги фирме. Для этого оформляют соглашение о безвозмездной финансовой помощи.

После этого учредитель вносит деньги в кассу или перечисляет на расчетный счет с назначением платежа «Безвозмездная помощь учредителя по соглашению №_____ от __________».

Уставный капитал от такой помощи не меняется, доля учредителя не увеличивается.

Лучше, если деньги внесет учредитель с долей более 50%, тогда такая помощь не считается доходом, налоговая не берет с нее налоги. Если доля учредителя 50% и меньше, налог придется заплатить. Сумма зависит от системы налогообложения.

|  |

Учредитель может дать деньги компании не насовсем, а в долг, с процентами или без. Это оформляют договором займа, в котором прописывают сумму и условия.

Заемные деньги не считаются доходом фирмы, их возврат не будет ни расходом фирмы, ни доходом учредителя. Но если заем процентный, фирма должна удержать с процентов НДФЛ, а сумму процентов может включить в расходы.

Учредитель вправе простить долг фирме и не требовать деньги обратно. Для этого оформляют соглашение о прощении долга.

Если доля учредителя-заимодавца 50% и меньше, фирме придется заплатить налог с прощенного долга, потому что он считается доходом.

Внести дополнительные вклады в уставный капитал

Это самый долгий, хлопотный и затратный вариант. Все участники вносят дополнительную сумму в уставный капитал, при этом номинальная стоимость доли каждого участника увеличивается, а соотношение долей — нет.

Этап 1. Участники общества проводят общее собрание, принимают решение увеличить уставный капитал за счет дополнительных взносов, оформляют протокол. Единственный учредитель оформляет решение единственного участника.

Этап 2. В течение двух месяцев участники вносят дополнительные вклады.

Этап 3. В течение месяца проводят еще одно собрание, чтобы утвердить итоги внесения дополнительных вкладов и изменения в уставе.

Этап 4. Оформляют заявление по форме Р13001 и отправляют в налоговую, затем получают итоговые документы.

Проходить этот квест только чтобы пополнить счет фирмы, нецелесообразно. Лучше оформить финансовую помощь или заем от учредителя.

Пока деньги принадлежат фирме, снимать их на личные нужды нельзя. Есть несколько официальных способов перевести деньги на счет владельцев бизнеса.

Выплатить дивиденды участникам

Дивиденды можно выплачивать с периодичностью, которая прописана в уставе: раз в квартал, полугодие или год.

Выплачивать дивиденды нельзя, если:

- фирма сработала в убыток и чистой прибыли нет;

- чистые активы меньше уставного капитала;

- уставный капитал внесли не полностью;

- есть признаки банкротства.

Этап 1. Участники ООО проводят собрание, принимают решение выплатить дивиденды и оформляют протокол. В нем прописывают, какую сумму направят на дивиденды.

Уставом АНО предусмотрено, что организация вправе заниматься предпринимательской деятельностью, необх. для достижения целей, ради которых создана. "

По закону НКО не обязаны формировать уставный капитал, для них это не предусмотрено. Однако при наличии в Уставе формулировки о праве заниматься предприним.деятельностью, АНО должна в решении прописать порядок, размер и сроки формирования имущества, достаточного для осуществления деятельности приносящей доход (в целях статьи 50 ГК РФ).

В решении о создании АНО прописан пункт: "Установить первоначальный имущественный взнос учредителя в размере 10000 руб. Имущ. взнос вносится на расч/счет организации в течение 1 мес. после гос.регистрации.."

Вопрос: какие проводки будут правильные по учету этого имущ. взноса?

В какой строке бух.баланса это надо отражать?

Попадает ли взнос под налогообложение? (АНО применяет УСН.)

Ответ на вопрос №1

Поскольку некоммерческие организации, в том числе, АНО не формируют уставный капитал, то счет 80 ими не используется. То же самое относится и к счету 75 «Расчеты с учредителями». Факт получения от учредителя добровольного имущественного взноса отражается в бухгалтерском учете АНО по дебету соответствующего счета учета имущества в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами». То, что это имущество предназначено для осуществления основной уставной деятельности, отражается проводкой Дебет 76 Кредит 86. Счет 86 «Целевое финансирование» используется некоммерческими организациями для обобщения в бухгалтерском учете информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, в том числе для ведения основной уставной деятельности АНО.

В общем случае, проводки по внесению имущественного взноса учредителем некоммерческой организации, следующие:

Д 51 (50, 10, 01) К 76 – получен имущественный взнос от учредителя

Д 76 К 86 – отражено целевое финансирование

В рассматриваемом случае:

Д 51 К 76 – 10 000-00

Д 76 К 86 – 10 000-00

С уважением, А. Грешкина

Добрый день! Подскажите пожалуйста!

Сделала проводку Д 50 К 76-получен имущественный взнос от учредителя в кассу.

Могу я сделать следующую проводку Д71 К50 выдать в подотчет председателю имущественный взнос для ведения основной уставной деятельности АНО?

Ответ на вопрос №2

В бухгалтерском балансе в соответствии с Приказом МФ РФ от 02.07.2010 N 66н некоммерческая организация вместо показателей "Уставный капитал", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

Следовательно, если АНО составляет бухгалтерский баланс по упрощенной форме, то вместо строки "Капитал и резервы" заполняется строка "Целевые средства" на основании сальдового остатка по кредиту счета 86.

Если АНО составляет бухгалтерский баланс по полной форме, то целевые средства отражаются по строке 1310 "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)" на основании сальдового остатка по кредиту счета 86 (Письмо МФ РФ от 13.03.2018 N 07-01-10/15218).

С уважением, А. Грешкина

Ответ на вопрос №3

Об учете автономной некоммерческой организацией в целях УСН добровольных имущественных взносов граждан и (или) юридических лиц при ее учреждении, сказано в Письме МФ РФ от 17.10.2018 N 03-11-06/2/74476:

Таким образом, при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, у автономных некоммерческих организаций в составе доходов не учитываются добровольные имущественные взносы, внесенные гражданами и (или) юридическими лицами при ее учреждении.

Следовательно, если АНО применяет УСН, то согласно пп. 1 п. 1.1 ст. 346.15 НК РФ при определении объекта налогообложения не учитываются доходы, указанные в ст. 251 НК РФ. Согласно п. 2 ст. 251 НК РФ, в составе доходов при определении налоговой базы не учитываются целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц, и использованные указанными получателями по назначению.

Создали с товарищем ООО на упрощенке с объектом «Доходы», налог 6%. Наши доли в компании — по 50% у каждого. На старте нам потребуется вносить собственные средства для раскрутки бизнеса. Вопрос: как это лучше делать?

С учетом разделения долей материальная помощь и использование дополнительного имущества — варианты невыгодные, на них мы теряем 6%.

Думали оформлять внесение средств как займы от учредителей компании. Но недавно вступили в силу поправки в законодательство по ККТ, которые якобы обязывают применять кассу при возврате займа. У нас B2B и только безналичные расчеты. Неужели нам нужно разбираться в онлайн-кассах лишь для того, чтобы отдавать себе же займы?

Посоветуйте: может быть, есть какие-то другие способы внесения средств учредителями на счет ООО?

Никита, когда у каждого участника доли по 50% в уставном капитале ООО, то я вижу лишь два безналоговых и сравнительно простых способа оказать финансовую помощь своей компании:

- предоставить ей беспроцентный заем;

- внести вклад в имущество ООО — без увеличения уставного капитала.

Ни в том, ни в другом случае применять ККТ не нужно.

Есть и третий способ: увеличить уставный капитал ООО за счет вкладов участников. Он тоже безналоговый, но не очень-то простой.

Расскажу подробнее о каждом из этих способов. Я буду исходить из того, что учредители ООО — граждане РФ.

Беспроцентный рублевый заем от физлица — участника ООО

Это, пожалуй, самый простой, а потому самый распространенный способ пополнить оборотные средства фирмы.

Сразу скажу — и при общем режиме налогообложения, и при УСН займы у компании-заемщика никак не учитываются для налоговых целей: ни в доходах при получении займов, ни в расходах при их возврате.

Для участников-заимодателей беспроцентный рублевый заем тоже не влечет никаких налоговых последствий. Возвращенная им сумма займа — это не их доход.

Когда участник выдает заем на нужды фирмы, применять ККТ не требуется. Минфин это подтвердил. Возврат займа участнику тоже под ККТ не подпадает. Ведь в нашем случае заем выдавался на цели, не связанные с оплатой товаров, работ, услуг. А значит, такая операция не относится к расчетам, при которых нужен кассовый аппарат.

Алгоритм действий для этого способа таков.

Шаг 1. Составьте письменный договор денежного займа между участником — или участниками — и ООО. В нем обязательно пропишите, что заем беспроцентный. Если в договоре это не будет указано, заем по умолчанию считается взятым под проценты. И тогда ООО должно будет ежемесячно выплачивать участнику проценты исходя из ключевой ставки ЦБ РФ вплоть до дня возврата всей суммы займа.

Кстати, в договоре можно установить любой срок возврата займа. Если же срок не будет указан, заем нужно будет вернуть в течение 30 дней со дня, когда участник-заимодатель предъявит требование о возврате.

Совет. Если очевидно, что на начальном этапе ООО периодически будет брать взаймы у участников — одного или обоих, — лучше не плодить много договоров, а составить всего один. И в нем указать общую сумму займа, которую может предоставить участник. Получение конкретных сумм будет подтверждаться приходными кассовыми ордерами или выписками банка.

Вот примерный фрагмент такого договора:

- Заимодатель обязуется предоставить Заемщику в срок до 30.06.2020 беспроцентный денежный заем в общей сумме 500 000 (пятьсот тысяч) рублей, а Заемщик обязуется возвратить Заимодателю полученную сумму займа в порядке и в сроки, предусмотренные настоящим договором.

- Заимодатель предоставляет сумму займа несколькими платежами путем безналичного перечисления денежных средств на расчетный счет Заемщика. Сумма каждого платежа определяется письменной заявкой Заемщика.

- Заемщик обязуется вернуть сумму займа до 30.06.2020 путем безналичного перечисления денежных средств по реквизитам Заимодателя, указанным в пункте 5 настоящего договора.

Учтите, что когда заем предоставляет физлицо, договор займа считается заключенным не с момента его подписания, а только с момента передачи суммы займа заемщику.

Читайте также: