Продажа лизингового автомобиля на усн

Опубликовано: 24.04.2024

Принимать в расходы платежи в виде выкупной цены предмета лизинга можно только после перехода права собственности на ОС. Если до этого момента уменьшить базу по налогу на такие расходы — стоит ожидать претензии налоговиков.

Предмет лизинга учитывают на балансе лизингодателя либо лизингополучателя. Это зависит от того, как договорились стороны 1 . Фирма на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» принимает к учету затраты на приобретение основных средств (ОС) с момента ввода объектов в эксплуатацию. Уплаченные суммы компания включает в состав расходов в течение налогового периода равными долями за отчетные периоды 2 . Фирма вправе учесть и платежи за принятое в лизинг имущество в составе затрат 3 . При этом не стоит забывать, что расходами «упрощенца» признают затраты после их фактической оплаты 4 . Мы разберемся, как фирмы на УСН учитывают лизинговые платежи при переходе права собственности на предмет лизинга.

Позиция Минфина России

Минфин России 5 настаивает на том, что «упрощенцы» выкупную стоимость имущества могут принять в расходы на приобретение ОС только после выполнения обязательств по оплате и перехода права собственности на это имущество. И если по первому пункту данного утверждения все ясно (затраты на УСН учитывают кассовым методом 6 ), то второй пункт вызывает сомнения.

Обязательность перехода права собственности чиновники объясняют тем, что расходы на приобретение ОС в период применения УСН принимают с момента ввода данного имущества в эксплуатацию 7 . Отметим, что аналогичная ситуация с учетом выкупной стоимости сложилась и у фирм на общем режиме 8 . При расчете налога на прибыль не учитывают затраты по приобретению и созданию амортизируемого имущества 9 . Ведь отнесение стоимости данного имущества к расходам производят посредством исчисления амортизации либо как материальные расходы (при установлении выкупной стоимости не выше 40 000 рублей без НДС 10 ). Поэтому уплачиваемые суммы в счет выкупной цены до перехода права собственности на предмет лизинга рассматривают как авансовые платежи 11 . А авансы в составе расходов не учитывают, поскольку они не являются прекращением обязательства, связанного с поставкой товара 12 .

В некоторых письмах чиновники пошли еще дальше 13 . Они разъяснили ситуацию, когда договором предусмотрено, что предмет лизинга переходит в собственность лизингополучателя после выплаты всех лизинговых платежей, без указания выкупной цены в договоре лизинга. По мнению чиновников, в этом случае всю сумму таких платежей рассматривают как расход, включаемый в первоначальную стоимость амортизируемого имущества после перехода права собственности на него к лизингополучателю. Однако спешим успокоить читателей — на практике подобный подход при проверках и выявлении договоров с невыделенной сторонами выкупной стоимостью налоговиками не применяется как противоречащий законодательству 14 .

Получается, что лизинговый платеж может быть отнесен к расходам только в той части, в которой его уплачивают за получение предмета лизинга во временное владение и пользование. При этом выкупная цена для целей налогообложения в течение срока лизинга не учитывается. Именно поэтому чиновники настаивают на раздельном учете платы за пользование предметом лизинга и платы за его выкуп 15 .

Арбитражная практика Суды по данному вопросу полностью на стороне компаний. Они отмечают, что для лиц на «упрощенке» законодатель в налоговом учете не выделяет в составе единого лизингового платежа выкупную стоимость предмета лизинга 16 . Аналогично вопрос решается и при учете лизинговых платежей фирмами на общем режиме. Такие суммы в целях расчета базы по налогу на прибыль относят к расходам, связанным с производством и реализацией 17 .

Арбитры уже не раз говорили, что инспекторы необоснованно выделяют в лизинговых платежах как самостоятельную часть оплату за приобретение предмета лизинга и исключают ее из состава расходов. Ведь лизинговый платеж, включающий в себя несколько самостоятельных оплат, является единым платежом, производимым в рамках одного договора. Поэтому цена предмета лизинга входит в состав лизинговых платежей в качестве затрат лизингодателя, связанных с приобретением данного имущества 18 .

Если выкупная цена была согласована сторонами договора отдельно и не являлась частью лизинговых платежей, то списать ее единовременно не получится. В этом случае арбитры соглашаются с инспекторами в квалификации данных затрат как расходов на приобретение ОС, подлежащих списанию через амортизацию 19 .

Учет затрат на покупку предмета лизинга

Договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора или до его истечения на условиях, предусмотренных соглашением сторон (ст. 19 Федерального закона от 29.10.1998 № 164-ФЗ). «Упрощенец»-лизингодатель с объектом налогообложения «доходы, уменьшенные на величину расходов» при определении налоговой базы вправе учесть расходы на покупку предмета лизинга как затраты на товары, приобретенные для дальнейшей реализации (подп. 23 п. 1 ст. 346.16 НК РФ).

Расходами фирмы на УСН признаются затраты после их фактической оплаты (подп. 2 п. 2 ст. 346.17 НК РФ). При этом расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитывают в составе расходов по мере реализации этих товаров. Затраты, непосредственно связанные с реализацией товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитывают в составе расходов после их фактической оплаты (письмо Минфина России от 22.07.2010 № 03-11-11/207).

Что делать фирме?

Итак, несмотря на многочисленную положительную арбитражную практику, списывать в расходы лизинговые платежи в виде выкупной цены предмета лизинга до перехода права собственности на имущество небезопасно. И чтобы избежать излишних проблем с инспекторами, следует принимать в расходы выкупную стоимость предмета лизинга только после перехода права собственности на данное имущество. Рассмотрим весь процесс на примере.

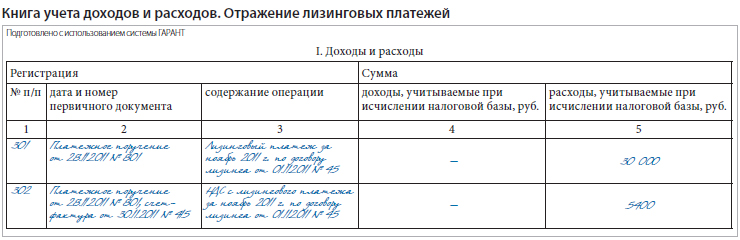

![]()

Лизингополучатель отражает лизинговые платежи в разделе I книги учета доходов и расходов при условии, что:

- договор лизинга заключен (условно) 01.11.2011;

- срок действия договора — два года;

- предмет лизинга учитывается на балансе лизингополучателя;

- общая сумма лизинговых платежей — 1 416 000 руб. (в т. ч. НДС — 216 000 руб.), из них выкупная стоимость предмета лизинга составляет 566 400 руб. (в т. ч. НДС — 86 400 руб.);

- ежемесячный лизинговый платеж — 59 000 руб. (в т. ч. НДС — 9000 руб.), из них выкупная стоимость предмета лизинга составляет 23 600 руб. (в т. ч. НДС — 3600 руб.).

59 000 – 23 600 = 35 400 руб.

При этом сумма НДС составляет:

35 400 руб. x 18/118 = 5400 руб.

Такие платежи показывают в разделе I книги учета доходов и расходов ежемесячно в течение срока действия договора лизинга (с ноября 2011 г. по октябрь 2013 г.).

Выкупную стоимость имущества (566 400 руб.) отражают в разделе I книги учета доходов и расходов в VI квартале 2013 г.

Также можно попробовать договориться с лизингодателем о перераспределении платежей таким образом, чтобы цена выкупа была небольшой. Ведь даже налоговики и специалисты Минфина России считают 20 , что гражданское законодательство не запрещает распределять общую сумму договора лизинга между текущими лизинговыми платежами и платой в виде выкупной цены предмета лизинга по своему усмотрению. В то же время чиновники напоминают, что притворная сделка (совершенная с целью прикрыть другую сделку) ничтожна, а действия фирмы могут вызвать внимание со стороны проверяющих. И здесь нужно обратить внимание на позицию Президиума ВАС РФ по гражданско-правовому спору об обоснованности указания в договоре лизинга символической выкупной стоимости предмета лизинга. Суд указал, что установление в договоре символической выкупной цены, приближенной к нулевой, означает, что действительная выкупная цена вошла в числе прочего в состав определенных сделкой периодических лизинговых платежей 21 .

Сноски:

1 подп. 4 п. 1 ст. 346.25 НК РФ

1 п. 1 ст. 31 Федерального закона от 29.10.1998 № 164-ФЗ

2 п. 3 ст. 346.16 НК РФ

3 подп. 4 п. 1 ст. 346.16 НК РФ

4 п. 2 ст. 346.17 НК РФ

5 письмо Минфина России от 20.01.2011 № 03-11-11/10

6 п. 2 ст. 346.17 НК РФ

7 п. 3 ст. 346.16 НК РФ

8 письма Минфина России от 06.02.2012 № 03-03-06/1/71, от 25.06.2009 № 03-03-06/1/428

9 п. 5 ст. 270 НК РФ

10 письма Минфина России от 05.09.2006 № 03-03-04/1/648, от 11.05.2006 № 03-03-04/1/431, от 24.04.2006 № 03-03-04/1/392; п. 1 ст. 256, подп. 3 п. 1 ст. 254, подп. 5 п. 1 и п. 2 ст. 346.16 НК РФ

11 письма Минфина России от 04.03.2008 № 03-03-06/1/138, от 12.07.2006 № 03-03-04/1/576

12 письмо Минфина России от 12.12.2008 № 03-11-04/2/195

13 письма УФНС России по г. Москве от 16.05.2011 № 16-15/047456@, ФНС России от 26.05.2010 № ШС-37-3/2514@, Минфина России от 09.11.2005 № 03-03-04/1/348, от 08.04.2005 № 03-03-01-04/1/174

14 определение ВАС РФ от 10.10.2007 № 12038/07

15 письмо Минфина России от 30.03.2007 № 03-03-06/1/194, от 15.02.2006 № 03-03-04/1/113

16 пост. ФАС СЗО от 29.09.2006 № А56-44099/2005, от 15.06.2006 № А56-29416/2005

17 пост. ФАС ЗСО от 27.05.2008 № Ф04-3197/2008(5450-А46-6), ФАС ЦО от 20.02.2009 № А35-1588/08-С8 (определение ВАС РФ от 19.06.2009 № ВАС-7362/09)

18 пост. ФАС ЗСО от 03.10.2007 № Ф04-6847/2007(38837-А46-15), ФАС СКО от 24.11.2010 № А53-7759/2010

19 определение ВАС РФ от 29.03.2012 № ВАС-3531/12

20 письма ФНС России от 13.07.2007 № ХС-6-02/559@, Минфина России от 27.04.2007 № 03-03-05/104

21 пост. Президиума ВАС РФ от 12.07.2011 № 17389/10

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Бизнесу знакома ситуация, когда нужно дорогое оборудование, а денег на него нет. Особенно это касается малого бизнеса на упрощенке. Выход — взять имущество в лизинг. В статье рассмотрим особенности лизинга при УСН.

Лизинг, аренда и кредит: в чем отличие

Аренда оборудования — тоже решение проблемы. Но здесь есть недостатки: вы не сможете начислять амортизацию на арендуемое имущество и само по себе оборудование вам принадлежать не будет.

Еще один выход — кредитование. Но часто условия кредита непосильны для малого бизнеса.

Лизинг — это гибрид кредитования и аренды. Он дается на более выгодных условиях, чем кредит. Как и при аренде, вы будете платить за пользование имуществом, но эти платежи помогут постепенно имущество выкупить. Также в процессе использования вы будете начислять амортизацию, если актив числится на вашем балансе.

Особенности лизинга при упрощенке «Доходы» и «Доходы-расходы»

УСН 6% предполагает только учет доходов. При получении актива доходы не образуются, а учет расходов вы не ведете. Значит и списать платежи по договору лизинга в затраты не можете. Если вы намереваетесь брать активы в лизинг, то лучше использовать упрощенку «Доходы минус расходы».

При УСН 15% учитывайте лизинговые платежи в расходах в момент оплаты. Следите, чтобы платежи по лизинговому договору не оказались авансовыми, так как их в расходы списать нельзя. Авансы возникают в двух случаях:

- в договоре о лизинге прописано, что платежи вносятся в счет погашения выкупной цены;

- вы производите текущие платежи ранее прописанного в соглашении срока.

Авансовые платежи спишите в расходы при переходе к вам права собственности на актив.

Важно! Если переданный актив числится у вас на балансе, следите за остаточной стоимостью своих основных средств — 150 млн. рублей. При превышении лимита вы лишитесь права на применение УСН.

Бухучет предмета лизинга

Если предмет лизинга числится по договору на балансе лизингополучателя, признайте его в бухучете как основное средство. В его стоимость входят:

- все предполагаемые платежи по договору лизинга, включая выкупную цену;

- затраты на доставку, настройку и доведение до готовности предмета лизинга.

Важно! В налоговом учете первоначальная стоимость лизингового актива равна сумме расходов лизингодателя на покупку и настройку имущества (п.1 ст.257 НК РФ). Даже если актив стоит на балансе лизингополучателя.

При учете на балансе у лизингополучателя формируйте следующие проводки:

- Дт08 Кт76 — отражена стоимость имущества, полученного по договору лизинга;

- Дт08 Кт20/23/25/26/60/76 — отражены затраты на установку, наладку и т.д.;

- Дт01 Кт08 — введен в эксплуатацию объект лизинга;

- Дт 20/23/25/26/29/44 Кт02 — начисление амортизации.

Если лизинговое имущество числится на балансе лизингодателя, отражайте полученное имущество на дебете забалансового счета 001.

Бухучет лизинговых платежей

Лизингополучатель на упрощенке отражает ежемесячные платежи проводками:

- Дт 20/25/26/44 Кт76 — сформирована задолженность перед контрагентом;

- Дт60/76 Кт51 — произведен платеж за предмет лизинга с расчетного счета.

Платежи в виде авансов отражаются иначе:

- Дт60/76 Кт51 — внесен лизинговый платеж авансом;

- Дт20/25/26/44 Кт60/76 — начислен платеж;

- Дт60/76 Кт60/76 — зачтен ранее перечисленный аванс.

Проводки по отражению возврата имущества

В зависимости от договора лизингодатель может потребовать от вас вернуть актив по окончанию действия лизингового соглашения. Если имущество числилось у вас на балансе, сформируйте проводки:

- Дт02 Кт01 — погашена амортизация по лизинговому активу;

- Дт76 Кт01 — основное средство возвращено лизингодателю.

Автолизинг на УСН

Лизинг автомобилей сегодня пользуется наибольшей популярностью. Выкупная цена в этом случае равна затратам на приобретение, которые можно отнести в расходы только в том году, когда авто перейдет в собственность лизингополучателя. Эти затраты в течение года списывайте равными частями.

Лизинговые платежи включают в себя погашение стоимости авто и дополнительные для лизингополучателя затраты: проценты, расходы на страхование и транспортный налог.

Автомобиль до выкупа принадлежит лизингодателю, что делает автолизинг доступнее автокредита. Транспортное средство регистрируется в органах ГИБДД. По соглашению сторон оно может быть зарегистрировано за лизингодателем или лизингополучателем. Плательщиком транспортного налога будет тот, на кого зарегистрировано транспортное средство. В случае временной регистрации авто за лизингополучателем, плательщиком будет лизингодатель.

Чтобы правильно вести учет лизинговых активов и легко справляться с бухучетом, зарплатой и отчетностью, работайте в облачном сервисе Контур.Бухгалтерия. Первый месяц работы — бесплатен.

Лизинг – одна из наиболее выгодных возможностей для индивидуальных предпринимателей развить свое дело. Эта схема может быть интересна не только начинающим ИП, но и тем бизнесменам, которые уже давно работают на рынке и стремятся к открытию новых направлений.

Вопрос: Организация после выкупа из лизинга автомобиля продала его индивидуальному предпринимателю по цене выше выкупной, но существенно ниже рыночной. Какие налоговые риски возникают в данном случае у организации и у индивидуального предпринимателя по налогу на прибыль и по НДФЛ?

Посмотреть ответ

Лизинг для ИП. Понятие и основные моменты

По своей сути, лизинг — это нечто среднее между кредитом и арендой имущества. Лизингом довольно активно пользуются крупные предприятия, но в последние годы по достоинству оценили его преимущества и некоторые представители малого бизнеса, в том числе индивидуальные предприниматели.

Вопрос: Какие налоги уплатит индивидуальный предприниматель (ЕНВД) при продаже автомобиля (выкупленного по лизингу), если сделка будет проводиться от физического лица, а не индивидуального предпринимателя?

Посмотреть ответ

Схема лизинга довольно проста: ИП заключает договор с лизингодателем на приобретение какой-либо техники, оборудования, транспорта и т.п. имущества и начинает активно этим имуществом пользоваться в своих коммерческих целях. Одновременно с этим он постепенно выплачивает полную стоимость объекта лизинга. Ключевое слово здесь «постепенно»: платежи растянуты во времени и в собственность покупка поступает только тогда, когда лизингополучатель выплачивает ее полную стоимость.

Применяется также возвратная схема лизинга, которая заключается в том, что лизингодатель покупает интересующее имущество, а затем отдает его в финансовую аренду самому продавцу. При такой форме лизинга у получателя имущества по факту остается и сам актив, и денежные средства, которые можно применить по любому назначению. А когда истечет срок лизинга, право на собственность имущества опять вернется к лизингополучателю.

Главные плюсы лизинга

Преимущества лизинговых сделок для индивидуальных предпринимателей видны с первого взгляда.

- В отличие от банков и других кредитных организаций, лизинговые компании предъявляют не столь жесткие требования к сроку существования ИП, а также его финансовому состоянию, доходам и оборотам.

- Для получения предмета лизинга, индивидуальный предприниматель не обязан составлять бизнес-план.

- Окончательно решение о возможности работать с конкретным ИП лизинговая компания принимает в довольно короткие сроки (иногда в течение одного дня). При этом требуемый пакет документов для заключения договора лизинга существенно меньше, чем требуется для банковских организаций.

- Для ИП при лизинге на некоторых режимах налогообложения возможны налоговые послабления и льготы.

- У лизинговых компаний нет комиссий, которые обязательно включаются почти во все кредитные программы банков.

- После заключения договора лизинга ИП не нужно сразу выплачивать всю стоимость дорогостоящей покупки.

- Как только договор заключен, предприниматель может сразу начинать использовать любое имущество, купленное в лизинг.

- Лизинговые компании, как правило, предоставляют клиенту право самому выбрать поставщика того или иного товара.

- У клиента лизинговой организации чаще всего нет необходимости искать поручителей или предоставлять залог.

- Чем выше цена объекта лизинга, тем более выгодны условия его покупки.

- Можно досрочно выплатить все лизинговые платежи (но обычно это право наступает не раньше чем через полгода после заключения лизингового договора).

- Лизинговые компании хоть и не очень охотно, но, тем не менее, практически всегда идут навстречу в ситуациях, когда требуется отсрочка платежа.

Таким образом, плюсов у лизинга достаточно много.

Востребованность лизинга у ИП

Как показывает опыт российского предпринимательства, несмотря на очевидные преимущества лизинга перед кредитными программами банков, услуга это у ИП не достаточно широко востребована. Связано это с несколькими причинами:

- низкая информированность индивидуальных предпринимателей о возможности взять технику, оборудование и другое имущество в лизинг;

- агрессивная маркетинговая политика банков и малое количество рекламы в широких средствах массовой информации от лизингодателей;

- недостаточное количество лизинговых компаний в стране.

Минусы лизинга для индивидуальных предпринимателей

Возможно, отчасти не очень высокая популярность лизинга в РФ обоснована еще и теми отрицательными факторами, которые у него есть. К ним относятся:

- необходимость внесения аванса (минимум 10% от стоимости покупки);

- обязательная страховка объекта лизинга (лизингополучатель страхует объект лизинга за свой счет);

- отсутствие права собственности на предмет лизинга до полного погашения его стоимости по лизинговому договору;

- возможность расторжения договора с ИП со стороны лизингодателя в одностороннем порядке. Правда это возможно, только, если ИП не соблюдает условия лизинга, например, автомобиль, приобретенный в лизинг, неоднократно попадает в аварии, не проходит техосмотры и т.д.

Что не приводит в восторг лизингодателей

Почему лизинг не так широко распространен, как это могло бы быть, хотя и занимает серьезный сегмент малого и среднего бизнеса? Вероятно, это связано с его особенностями и для предоставляющей стороны:

- суммы договоров по лизингу редко бывают крупными, иначе выгоднее было бы просто купить актив, поэтому для крупного бизнеса они представляют меньший интерес;

- ИП часто не отражают действительное финансовое состояние в отчетных документах, что делает лизинговые операции рискованным мероприятием для лизингодателя.

Особенности лизинга для ИП

Есть два варианта получения объекта лизинга на время действия лизингового договора:

- объект лизинга остается на балансе лизинговой компании;

- объект лизинга переходит на баланс клиента лизингодателя.

Как бы ни сложилась ситуация, в договоре лизинга нужно обязательно предусмотреть один из этих двух вероятных сценариев отдельным пунктом. Впоследствии объект лизинга балансодержатель должен будет включить в амортизацию материальных средств.

Внимание! Если имущество, приобретенное в лизинг остается на балансе организации-лизингодателя, то ее клиент должен учитывать тот факт, что лизингодатель вполне может включать оплачиваемые им налоги на имущество в ежемесячные выплаты лизингополучателя по лизинговому договору.

Важно! Платежи по лизинговый договорам всегда облагаются НДС.

Лизинг может быть разным

Для малого бизнеса, представителями которого являются ИП, лизинг является очень популярной бизнес-операцией. Спрос породил несколько типов лизинговых предложений:

- экспресс-лизинг;

- лизинг, безоценочный по финансовому состоянию;

- специализированный лизинг (зависит от выбранного налогового режима).

Экспресс-лизинг

Чаще всего выбирается индивидуальными предпринимателями, так как его условия оптимально отвечают интересам малого бизнеса. ИП подает лизинговую заявку в компанию, которая рассматривает ее ускоренными темпами: решение о лизинге принимается не дольше дня, иногда в течение 1 часа. Если не последует отказ, лизингодатель принимает обязательства по финансированию лизинга для заявителя. После озвучивания решения ИП должен предоставить пакет документации, являющийся немногочисленным, чтобы можно было оформить лизинговую сделку. Стороны быстро согласовывают условия лизинга и заключают договор.

Лизинг, исключающий финансовую оценку

Этот лизинговый продукт предлагает соответствующие услуги без оценки финансового состояния предпринимателя, либо такая оценка проводится в минимальном объеме. Конечно, лизингодатель финансово рискует, но в качестве компенсации он намеревается получить больший, чем обычно, первоначальный взнос – до половины стоимости лизингового имущества, а также более высокой процентной ставкой. Нередко дополнительной гарантией выступает поручительство за лизингополучателя третьей стороны.

Лизинг для ИП при разных налоговых режимах

При разных системах налогообложения лизинг учитывается по-разному:

-

Если ИП использует упрощенный налоговый режим с объектом доходы минус расходы 15%, то он имеет возможность снизить налогооблагаемую базу на размер лизинговых выплат. Что касается тех ИП, которые находятся на УСН с объектом доходы 6%, то, поскольку у них расходы не учитываются, на сумму налога лизинговые выплаты никак не влияют.

Важно! При выборе компании-лизингодателя, индивидуальному предпринимателю следует внимательно отнестись к тому, какую систему налогообложения она использует. Это важно, чтобы исключить невыгодные для «упрощенцев» ситуации, когда лизингодатель работает с НДС. Наиболее интересный вариант: найти предприятие, которое не включает НДС в свои услуги, поскольку также находится на «упрощенке».

Если ИП использует одновременно два налоговых режима: ЕНВД и упрощенную налоговую систему, то он обязан вести по ним раздельный учет. Соответственно и платежи по лизингу должны распределяться равномерно, исходя из вида деятельности. Однако, ситуация здесь такова, что точно отнести лизинговые выплаты к какому-то конкретному виду деятельности нельзя, поэтому расходы по этой части делятся пропорционально, в зависимости от дохода по итогам квартала на ЕНВД и УСН. Чтобы не возникало путаницы при двух налоговых режимах, ИП следует открыть специальные субсчета, на которые и вносить всю информацию, касающуюся тех или иных видов деятельности.

К сведению. Расходы по ЕНВД нельзя относить к расходам, которые уменьшают налоговую базу на «упрощенке».

Внимание! Какой бы налоговый режим не использовал индивидуальный предприниматель, нужно быть готовым к тому, что лизингодатель потребует заверения лизингового договора у нотариуса, что повлечет за собой дополнительные расходы в размере 1 % от суммы договора. Кроме того, в некоторых случаях может возникнуть необходимость заплатить еще один налог, например, транспортный при покупке в лизинг автомобиля.

Заключение договора лизинга с ИП

Договор на лизинг оформляется в соответствии с общими правилами делопроизводства. Следует учесть некоторые нюансы, касающиеся процедуры лизингового договора.

- Сбор и предоставление нужной документации от лизингополучателя.

- Анализ полученных бумаг, на их основании принятие решения о предоставлении лизинга.

- Подготовка и подписание договора лизинга, иногда в дополнение – договора о купле-продаже имущества, которое потом будет передано в лизинг.

- Перечисление авансового платежа, сроки и размер которого оговорены в тексте договора.

- Оплата предмета лизинга по договору купли-продажи.

- Передача актива в лизинг.

ОБРАТИТЕ ВНИМАНИЕ! После этого шага все риски по сохранности имущества ложатся уже на получателя. Важно, чтобы оно было застраховано еще до передачи.

Далее остается только своевременно перечислять оговоренные лизинговые платежи до выплаты полной суммы и перехода имущества в собственность получателя.

А если досрочно?

Как любой договор, лизинговое соглашение может быть прекращено до истечения его срока, этот порядок нужно в нем предусмотреть. Чаще всего прописывается срок, в течение которого прервать соглашение нельзя, обычно полгода-год. После этого лизингополучатель, если у него есть такое желание и возможность, для досрочного прерывания с оставлением имущества в собственность должен выплатить сумму всех оставшихся лизинговых платежей.

А если договор хочет расторгнуть лизингодатель, забрав свою собственность раньше времени? Это может случиться по таким причинам:

- регулярная просрочка по перечислению лизинговых платежей;

- использование лизингового имущества не по назначения или с серьезными нарушениями;

- проблемы со страховкой.

В этих случаях уже полученные платежи от лизингополучателя возвращены не будут: лизинговая компания продаст изъятый актив и таким способом погасит образовавшийся долг.

Подводя итог, можно утверждать, что лизинговые схемы несомненно более интереснее кредитов индивидуальным предпринимателям, планирующим активно развивать свое дело. Тем не менее, при приобретении имущества в лизинг, следует учитывать некоторые особенности, в частности, те, которые касаются лизинга при разных налоговых системах — порой лизинг может помочь неплохо оптимизировать налоговые выплаты.

В случае, если организация применяет УСН (упрощенную систему налогообложения), лизинг имеет некоторые особенности.

НДС по лизингу при УСН

Лизинговые платежи, которые лизингополучатель должен заплатить по договору лизинга, облагаются НДС. Исключение может быть в том случае, если лизинговая компания сама является организацией, использующей УСН и не включает в стоимость своих услуг НДС. Исключение также сделано по лизингу медицинской техники - с 1 ноября 2017 года платежи по договорам лизинга медицинских изделий НДС не облагаются независимо от режима налогообложения лизинговой компании.

В состав лизинговых платежей входят две основные составляющие: погашение стоимости предмета лизинга (платежи по выкупу имущества) и лизинговые проценты, которые уплачиваются сверх стоимости имущества. В состав лизинговых процентов лизинговая компания включает возмещение процентов за кредит, свою маржу (доход), а также возмещение расходов, напрямую связанных с лизинговой сделкой транспортный налог в случае регистрации автомобиля в ГИБДД на лизинговую компанию, расходы по страхованию если страхователем является лизингодатель и т.п.).

Стоимость предмета лизинга, как правило, облагается НДС продавцом лизингового имущества. Поэтому лизингополучатель оплатит НДС по предмету лизинга независимо от того, покупает он это имущество самостоятельно либо по лизингу и дополнительного удорожания на сумму НДС не будет.

НДС, начисляемый на лизинговые проценты, лизингополучатель на УСН возместить не сможет. Это делает лизинг весьма дорогим инструментом финансирования по сравнению с тем же кредитом, проценты по которому НДС не облагаются. При одинаковых процентных ставках по кредиту и лизингу, лизинг для компании на УСН обойдётся дороже на сумму НДС, начисляемого на проценты по лизингу.

Включение в состав лизинговых процентов затрат, которые не облагаются НДС, также весьма невыгодно для лизингополучателя на УСН. К таким затратам относится транспортный налог, страхование предмета лизинга. Неся эти расходы самостоятельно лизингополучатель не уплачивает НДС ни бюджету, ни страховой компании. В случае, если эти расходы понесла лизинговая компания и они возмещаются лизингополучателем в лизинговых платежах, на все эти суммы будет начислен НДС, который должен заплатить лизингополучатель. Возмещение данного НДС у компании, применяющей обычный режим налогообложения, не вызовет никаких вопросов. Но организация на упрощённой системе налогообложения должна будет отнести этот НДС на затраты. Таким образом величина расходов по налогам и страхованию для компании на УСН в случае, если эти расходы она возмещает в платежах лизингодателю, увеличится на 20%

При выборе лизинговой компании и согласовании условий лизинга организации на УСН необходимо учитывать, включены ли в состав платежей дополнительные расходы, которые облагаются дополнительным НДС и увеличивают затраты лизингодателя.

Оформление лизинга без НДС

Некоторые лизинговые компании предлагают для своих клиентов, применяющих упрощённую систему налогообложения (УСН), программы лизинга без НДС. Наиболее выгодной данная схема является в случае, когда все три стороны лизинговой сделки - клиент, продавец имущества и лизинговая компания - не являются плательщиками НДС. Если же, например, продавец предмета лизинга не использует упрощённую систему налогообложения, он обязан при заключении договора поставки включить в стоимость имущества НДС. Лизинговая компания, работающая на УСН и предлагающая лизинг без НДС, не сможет возместить налог из бюджета и включит его в состав платежей по лизингу. В итоге НДС в полной сумме ляжет на расходы лизингополучателя.

Несмотря на то, что компаний и предпринимателей, применяющих УСН значительное количество и услуга лизинга без НДС пользуется большим спросом, число лизинговых компаний, готовых предложить подобную схему финансирования очень невелико. Это связано с тем, что для применения упрощённой системы налогообложения необходимо, чтобы организация соответствовала ряду требований (по максимальному размеру доходов, остаточной стоимости основных средств, доле участия в уставном капитале юридических лиц), соблюдать которые лизинговым компаниям в силу специфики и масштабов деятельности весьма проблематично.

На нашем сайте размещён лизинговый калькулятор . Укажите стоимость, первоначальный взнос, срок лизинга и узнайте ежемесячный платёж по лизингу.

Оформите на нашем сайте онлайн заявку на лизинг и получите предложения по лизингу нескольких десятков лизинговых компаний

- каждая заявка обрабатывается индивидуально, вы получаете комментарии по возможным условиям лизинга и рекомендации, повышающие вероятность получения финансирования;

- вы не будете тратить время на поиск лизинговых компаний, которые готовы рассмотреть вашу заявку, и переговоры с менеджерами;

- мы не занимаемся массовой рассылкой контактов клиентов в лизинговые компании. Вашу заявку увидят только лизингодатели, способные предложить оптимальные условия финансирования с учётом ваших пожеланий.

Использование сайта и наши услуги бесплатны для лизингополучателей.

Дополнительную информацию по лизингу, условиям финансирования и требованиям к клиентам вы можете найти в разделе Статьи о лизинге

Если упрощенцу понадобилось определенное имущество и для этого он заключил договор лизинга, значит, ему необходимо знать особенности налогового учета лизинговых платежей при УСН «доходы минус расходы». В нашей статье также приводим основные проводки по этой ситуации.

Как заполучить имущество

Компании и ИП на упрощенке обычно не обладают достаточными оборотными средствами, чтобы сразу приобрести в собственность необходимое имущество. Тогда помочь в этом могут организации, которые предоставляют имущество в лизинг.

Подпункт 4 пункта 1 статьи 346.16 Налогового кодекса РФ прямо разрешает уменьшать единый налог за счёт расходов на лизинг при УСН. А именно – на соответствующие платежи по договору принятия имущества на правах лизинга. Делают это на ту дату, которая была позже:

- день перечисления платежа;

- последний день месяца, за который начислен платеж.

Бухучет

Разберём, какие нужно сделать основные проводки по лизингу при УСН «доходы минус расходы».

Сами лизинговые платежи в бухучете могут фигурировать:

- В расходах по обычным видам деятельности (когда имущество участвует в основном производстве).

- В прочих затратах (когда имущество не участвует в основном производстве).

| Лизинговые платежи: проводки | |

|---|---|

| Проводка | Содержание |

| Дт 20 (91) субсчет «Прочие расходы» – Кт 60 (76) субсчет «Расчеты за пользование предметом лизинга» | Начисление лизингового платежа |

| Дт 60 (76) субсчет «Расчеты за пользование предметом лизинга» – Кт 51 | Перечислен лизинговый платеж (проводку делают на дату оплаты) |

В отношении авансов по лизинговым платежам проводки будут такими:

| Проводка | Содержание |

|---|---|

| Дт 60 (76) субсчет «Расчеты по авансам выданным» – Кт 51 | Перечисление лизингового платежа авансом |

| Дт 20 (23, 25, 29, 44, 91 субсчет «Прочие расходы») – Кт 60 (76) субсчет «Расчеты за пользование предметом лизинга» | Начисление лизингового платежа (делать ежемесячно) |

| Дт 60 (76) субсчет «Расчеты за пользование предметом лизинга» – К. 60 (76) субсчет «Расчеты по авансам выданным» | Зачет части аванса или всего аванса в счет долга перед лизингодателем |

Получение автомобиля

Поясним налоговый учёт одной из самых популярных сделок в рассматриваемой сфере – лизинг авто при УСН «доходы минус расходы».

Выкупная цена – это затраты упрощенца на приобретение ОС. Отнести ее в расходы можно только в том году, когда автомобиль окончательно перейдет в собственность на УСН. А в течение года такие затраты списывают равными частями по отчетным периодам. При этом начинают это делать с того, в котором машина выкуплена.

Что касается непосредственно лизинговых платежей, то их учитывают, когда они были перечислены.

Далее рассмотрим пример лизинга при УСН «доходы минус расходы».

ПРИМЕР

ООО «Гуру» применяет УСН с объектом «доходы минус расходы». В сентябре 2016 года фирма получила по договору лизинга автомобиль. Срок договора — 3 года. Общая сумма платежей по договору — 5 500 000 рублей.

Общество перечисляет лизингодателю аванс в сумме 1 750 000 рублей. Из него 55 000 рублей идёт в счет выкупной цены. Остальную часть аванса засчитывают в счет ежемесячных платежей.

Ежемесячные платежи ООО «Гуру» перечисляет с октября 2016 года по сентябрь 2019 года в сумме 151 250 рублей. Из них:

- 104 167 рублей – перечисляет деньгами;

- 47 083 рубля – зачитывает на аванс.

При расчете единого налога на УСН компания признает в расходах:

- ежемесячно с октября 2016 года по сентябрь 2019 года — лизинговый платеж в сумме 151 250 рублей;

- на 30.09.2019 — часть выкупной цены в сумме 27 500 руб. (55 000 руб. / 2);

- на 30.11.2019 — часть выкупной цены в сумме 27 500 руб.

Данный пример очень хорошо демонстрирует, как учитывать расходы по лизингу при УСН. Особых правил практически нет. Ведь:

- плата за лизинг – это аналог арендных платежей;

- выкупная цена – расходы на покупку основного средства.

В остальном, бухгалтеры знают, что авансы нельзя относить на расходы до того момента, пока они не зачтены в счет поставленных товаров либо оказанных услуг. Поэтому лизинг на УСН «доходы минус расходы», если имеют место авансы, в Книге учета доходов и расходов разносят по числу месяцев действия договора.

Читайте также: