Где в кудир ип на усн отражаются фиксированные платежи в пфр

Опубликовано: 26.04.2024

- Бухгалтерия

- Налоги

- УСН

Собрали в одну статью все, что надо знать ИП на УСН: как рассчитывать налоги и страховые взносы, как платить и как вести отчетность. У нас уже была большая статья про упрощенную систему, а это выжимка самого главного.

Что ИП обязан делать на УСН

УСН — специальный режим налогообложения для малого бизнеса, его еще называют «упрощенка». Этот режим подходит большинству предпринимателей.

У ИП на УСН есть вот такие обязанности:

- платить налоги;

- платить страховые взносы за себя и за сотрудников, если они есть;

- сдавать отчетность в налоговую за себя и за сотрудников, если есть.

Давайте разбираться с каждым.

Как рассчитать налоги на УСН

На УСН есть два режима: «Доходы» и «Доходы минус расходы».

УСН «Доходы». Максимальная ставка на УСН «Доходы» — 6%. В разных регионах она будет разной, уточняйте на сайте налоговой.

При расчете налога учитываются только доходы:

УСН «Доходы минус расходы». На этом режиме налог платят с разницы между доходами и расходами, максимальная ставка — 15%. Если расходы превышают доходы, для этого варианта УСН есть минимальный налог: 1% от суммы дохода.

Регионы по своему усмотрению могут установить пониженные налоговые ставки. Информация о том, есть ли льготы в вашем регионе, есть на сайте налоговой в разделе об УСН.

В Москве ставка по УСН «Доходы минус расходы» 10%

Как рассчитать страховые взносы

ИП на всех системах налогообложения платят страховые взносы на обязательное пенсионное и медицинское страхование. Есть фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2021 году — 40 874 ₽. Эти взносы идут на обязательное пенсионное страхование и медицинское страхование.

Дополнительные страховые взносы. Если доход превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от дохода свыше 300 000 ₽.

Формулы для расчета дополнительных взносов в зависимости от системы налогообложения:

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть за 2021 год их надо заплатить до 1 июля 2022 года.

Сумма фиксированных и дополнительных взносов на пенсионное страхование в 2021 году не должна превышать 259 584 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 259 584 ₽.

Когда платить налоги и взносы

ИП должен платить налоги и взносы по определенному графику.

Налоги. Платят четыре раза в год — в течение 25 дней после окончания квартала.

| Период | Срок уплаты налога |

|---|---|

| Первый квартал 2021 года | 26 апреля 2021 года |

| Первое полугодие 2021 года | 26 июля 2021 года |

| Девять месяцев 2021 года | 25 октября 2021 года |

| 2021 год | 30 апреля 2022 года |

Взносы. Можно платить когда угодно в течение года: главное, успеть заплатить фиксированные взносы до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП есть льготы — по УСН «Доходы» можно уменьшать налог на уплаченные страховые взносы и тем самым экономить на налогах. Для этого надо разделить сумму фиксированных взносов на четыре части и платить ее четыре раза в год перед уплатой налогов за квартал.

Чтобы экономить на налогах, лучше всего платить страховые взносы четырьмя частями — раз в три месяца.

Когда платить налоги и взносы за 2021 год

| Период | Срок уплаты налога |

|---|---|

| Первый квартал 2021 года | ¼ взносов — до 31 марта 2021 года |

| Налоги — до 26 апреля 2021 года | |

| Первое полугодие 2021 года | ¼ взносов — до 30 июня 2021 года |

| Налоги — до 26 июля 2021 года | |

| Девять месяцев 2021 года | ¼ взносов — до 30 сентября 2021 года |

| Налоги — до 25 октября 2021 года | |

| 2021 год | ¼ взносов — до 31 декабря 2021 года |

| Налоги — до 30 апреля 2022 года |

Чтобы заплатить налоги, посмотрите реквизиты налоговой в вашем регионе на сайте.

Онлайн-бухгалтерия Тинькофф поможет упростить расчеты. Все поступления на ваш счет автоматически учитываются. Сервис сам подсчитает, сколько налогов нужно заплатить, и сформирует платежку в налоговую. Вам останется только подписать.

Уплата налогов в онлайн-бухгалтерии

Какую отчетность нужно вести

На УСН ИП надо сдавать налоговую декларацию, отчетность за сотрудников, если они есть, и заполнять книгу учета доходов и расходов — КУДиР.

Если нет сотрудников, вести отчетность проще всего: достаточно сдавать налоговую декларацию один раз в год и заполнять КУДиР.

КУДиР. В книгу учета доходов и расходов записывают все операции, чтобы потом рассчитать налог по УСН. На УСН «Доходы» в КУДиР заносят только доходы и страховые взносы, на которые можно уменьшить налог. На УСН «Доходы минус расходы» записывают еще и расходы.

Сдавать КУДиР никуда не нужно, а налоговой ее предъявляют только при проверке.

Можно распечатать КУДиР и заполнять вручную, а можно вести в электронном виде и распечатать, если понадобится.

Если подключить Онлайн-бухгалтерию, сервис будет вести КУДиР автоматически.

Декларация по УСН. ИП подает декларацию в налоговую раз в год, до 30 апреля следующего года. Так, декларацию за 2021 год можно подать до 30 апреля 2022 года.

На УСН «Доходы» декларацию поможет сформировать сервис «Онлайн-бухгалтерия».

На УСН «Доходы минус расходы» декларация немного сложнее — для ее подготовки понадобится сервис «Бухгалтерское обслуживание».

Отчетность за сотрудников. По сотрудникам, с которыми заключен трудовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Бухгалтерское обслуживание от Тинькофф

Сделаем все за вас. Подходит для УСН с сотрудниками и без

- Рассчитаем налоги и взносы

- Отправим отчетность в налоговую, ПФР, ФСС, Росстат

- Посчитаем зарплату, больничные, отпускные для сотрудников

Автор статьи — Аналитик в Контур.Бухгалтерии

Контур.Бухгалтерия — облачная бухгалтерия для бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН. Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ. Она есть и у организаций, и у предпринимателей.

Ошибки или отказ от ведения КУДиР, может привести к штрафам от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога, но не меньше 40 000 рублей. Это закреплено в статье 120 НК РФ.

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе выездной проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную (ст. 89, 93 НК РФ). Также КУДиР может понадобиться, чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

В какой форме вести КУДиР и когда ее создать

Новую книгу нужно открывать на каждый налоговый период — календарный год. Если организация создана в течение года, книга открывается со дня создания и до конца года. Вести ее можно в бумажном и электронном виде. От выбора формата зависит порядок оформления:

- В бумажной книге до начала записей нужно заполнить титульный лист, сшить и пронумеровать страницы, указать количество страниц на последней странице, заверить КУДиР подписью и печатью (при наличии);

- Электронную книгу в конце налогового периода нужно распечатать, сшить, пронумеровать страницы и указать их количество, заверить подписью и печатью (при наличии).

Выбранный способ ведения книги можно установить приказом руководителя или закрепить в учетной политике. Многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. В конце года или если налоговая потребует, можно распечатать.

КУДиР оформляется в одном экземпляре. При наличии обособленных подразделений, книгу формирует головной офис. Данные подразделений в ней отдельно выделять не нужно (ст. 346.24 НК РФ).

Как заполнять Книгу учета доходов и расходов (КУДиР)

Форма и порядок заполнения книги утверждены приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов. Форма книги одинакова и для организаций, и для предпринимателей на УСН. От объекта налогообложения она тоже не зависит — меняется только порядок заполнения.

Налогоплательщики, применяющие УСН с объектом «доходы» заполняют 1, 4 и 5 разделы. При этом в первом разделе надо заполнить только графу с доходами.

Налогоплательщики с объектом «доходы за вычетом расходов» заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги. Дополнительно понадобится справка к разделу 1.

Общие правила заполнения

Отражайте в книги хозоперации отчетных и налогового периодов. Все записи вносите в хронологическом порядке на основании первичных документов. Регистрируйте в ней документы о получении или перечислении оплаты, а также подтверждения расходов (платежные поручения, чеки, акты, накладные и пр.) Все показатели указывайте в рублях и копейках.

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только деньги, которые поступают на расчетный счет или в кассу организации. Тут же надо указать дату и номер первичного документа: платежного поручения, приходного кассового ордера или выписки кредитной организации. Блок «расходы» для упрощенцев с объектом «доходы» обычно не актуален. В него нужно заносить только:

- расходы, осуществленные за счет субсидий;

- расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных и стимулирование создания безработными гражданами новых рабочих мест.

Это связано с тем, что полученное финансирование можно признать в доходах только по мере расходования. В остальных случаях заполнять графу 5 не обязательно, но и не запрещено. Некоторые доходники делают это, чтобы не терять контроль за расходами.

УСН 15% — первый раздел заполняйте полностью. Указывайте только те доходы и расходы, которые включаются в налоговую базу по налогу УСН. Прочие доходы и расходы указывать не нужно. Финансовые затраты, которые не связаны с получением прибыли, в Книгу не включайте.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка к разделу 1, где и производится расчет налога. Ее надо составить после подсчета итоговой суммы доходов и расходов, то есть по итогам года.

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» заполняют второй раздел КУДиР, где отражается полная информация об основных средствах: дата приобретения, дата ввода в эксплуатацию, срок полезного использования, остаточная стоимость и другие параметры для расчёта налоговой базы. Сюда можно внести только расходы, подтвержденные документами, которые направлены на покупку (создание) ОС и НМА или на достройку, дооборудование, реконструкцию, модернизацию, перевооружение.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации и ИП на УСН 15% в том случае, когда в прошедших годах были убытки, которые можно перенести на следующие налоговые периоды в течение 10 лет.

Указываются суммы убытка за предыдущие годы, если есть. Потом эти данные включаются в справку к разделу 1. Если вы получили убыток в 2020 году, укажите его в Справке к Разделу 1. Третий раздел будет необходимо заполнить только в 2021 году. Если в прошлых периодах убытка не было, раздел можно не заполнять.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога»

Этот раздел для упрощенцев на «доходах». В нем указывается информация о выплатах страховых взносов за работников и больничных пособий, на которые можно потенциально уменьшить налог УСН с объектом «доходы». ИП в этом разделе указывает и взносы, которые платит за себя.

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его ввели с января 2018 года. Указывайте в нем суммы торгового сбора или его части, в день уплаты. Сумма сбора вносится на основании официального документа из налоговой, в котором указано, что предприниматель обязан его уплачивать.

Заполнять раздел надо всем, а не только плательщикам торгового сбора. Если в вашем регионе сбор не введен, укажите в пятом разделе отчетный год, а в показателях проставьте прочерки. Так вы защититесь от претензий инспекторов, ведь по сути без раздела 5 регистр будет не полным.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

Сумма

Дата и номер первичного документа

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

Продолжаем цикл статей, посвященных начинающим предпринимателям. Мы уже писали о том, как в ыбрать налоговый режим. Если вы остановились на упрощенной системе налогообложения и выбрали в качестве объекта доходы, то это статья предназначается именно для вас.

Вводные данные

В этом материале мы рассмотрим простой пример, чтобы понять, как ИП действовать при расчете налога и взносов. Наш предприниматель будет соответствовать таким критериям:

- Платит налог по ставке 6%, то есть использует УСН с объектом доходы.

- Не привлекает наемных работников.

- Не работает с физическими лицами, поэтому не применяет кассовый аппарат. Контрагентами ИП являются предприниматели и юридические лица, с которыми он рассчитывается через банковский счет.

Что следует уплачивать

Предприниматель на УСН освобождается от уплаты многих налогов:

- НДФЛ в отношении собственных доходов;

- НДС (за некоторым исключением, например, по экспортным операциям);

- Налога на имущество, применяемого при осуществлении предпринимательской деятельности (за исключением объектов недвижимости, которые облагаются налогом на основании кадастровой стоимости).

Единственным налогом, который уплачивает предприниматель-упрощенец, работающий самостоятельно, является налог в связи с применением УСН. В нашем случае это 6% от размера полученного дохода. Налог уплачивается в течение года авансовыми платежами:

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за 9 месяцев — не позднее 25 октября.

Окончательная уплата осуществляется по окончании налогового периода (года) до 30 апреля следующего года.

Действует правило: если последний день срока уплаты приходится на выходной, то он этот срок переносится на первый рабочий день.

Также существуют отраслевые налоги, которые уплачиваются при осуществлении специфической деятельности (например, водный налог, НДПИ и другие). Их налог при УСН не заменяет.

Помимо налога, ИП обязан уплачивать за себя страховые взносы в Пенсионный и Медицинский фонды. С текущего года суммы взносов зафиксировали, ранее же они были привязаны к размеру МРОТ. За 2018 год предприниматель должен уплатить за себя:

- Взносы на пенсионное страхование:

- С суммы дохода до 300 тыс. рублей — 26 545 рублей. Уплачиваются до 31 декабря 2018 года.

- С суммы дохода, превышающей 300 тыс. рублей — 1%. Уплачивается до 1 июля 2019 года. Установлен максимум, равный 8-кратному размеру фиксированных взносов из пункта 1. То есть максимум ИП заплатит 26 545 * 8 = 212 360 рублей.

- Взносы на медицинское страхование: в фиксированном размере 5 840 рублей. Уплачиваются до 31 декабря 2018 года.

Обратите внимание! Приведенные выше цифры актуальны для 2018 года. На 2019 и 2020 годы определены более высокие суммы страховых взносов (статья 430 Налогового кодекса).

В части учета все довольно просто. Индивидуальный предприниматель не ведет бухгалтерию и не подает ежегодную бухгалтерскую отчетность. Однако налоговый учет он вести обязан. С этой целью предприниматель должен заполнять книгу учета доходов и расходов для субъектов, применяющих упрощенную систему налогообложения. В ней предприниматель фиксирует все свои приходные операции.

Расходы ИП на УСН с объектом «доходы» не учитываются, поэтому графа 5 Раздела I книги учета не заполняется. Однако нужно отразить в книге уплаченные страховые взносы. Они отражаются в Разделе IV.

По книге учета доходов и расходов ИП рассчитывает налог, подлежащий уплате в отчетном периоде. Сведения вносятся в книгу на основании выписки из расчетного счета.

Расчет налога

Расчет авансового платежа по налогу не вызывает трудностей. Он считается по формуле: Авансовый платеж = Налоговая база * 6 / 100, где налоговая база равна доходам предпринимателя за отчетный период нарастающим итогом.

Например, ИП заработал (доход нарастающим итогом):

- за I квартал — 0 рублей;

- за первое полугодие — 20 тыс. рублей;

- за 9 месяцев — 130 тыс. рублей;

- за год — 295 тыс. рублей.

Авансовые платежи (до вычета страховых взносов) состав я т:

- за первое полугодие — 20 000 * 6 / 100 = 1 200 рублей;

- за 9 месяцев — 130 000 * 6 / 100 = 7 8 00 рублей;

- за год — 295 000 * 6 / 100 = 17 7 00 рублей;

Далее авансовый платеж может быть уменьшен на сумму уплаченных в периоде страховых взносов. Механизм уменьшения детально рассмотрен чуть ниже. Кроме того, налоговый платеж подлежит уменьшению на сумму ранее уплаченных в году авансовых платежей за предыдущие периоды. Формула приобретает вид:

Сумма платежа за период = Авансовый платеж за период — Сумма уплаченных в периоде взносов — Авансовый платеж, уплаченный за предыдущие периоды года

Что считается доходом

В части учета доходов есть такие правила:

-

Доходы учитываются по кассовому методу. Это значит, что они признаются на дату их фактического получения. ИП из нашего примера получает свои доходы в банк, следовательно, они признаются на дату поступление денежных средств на его расчетный счет.

Обратите внимание! Это правило касается и предоплаты в счет будущей поставки. Предприниматель должен включить эту сумму в свой доход на дату получения предоплаты. Если сделка не состоится, то есть предоплата будет возвращена, эта операция отражается в книге учета доходов и расходов в том периоде, когда фактически произведен возврат. Указать ее нужно со знаком «минус». Соответственно, эта сумма будет уменьшать облагаемый налогом доход.

В следующей таблице представлен фрагмент Книги учета доходов и расходов нашего ИП за I полугодие.

Таблица 5. Пример заполнения Раздела I Книги учета доходов и расходов

Дата и номер первичного документа

Доходы, учитываемые

при исчислении налоговой базы

Расходы, учитываемые

при исчислении налоговой базы

Оплата по договору от 20.04.2018 № 1

Предоплата по договору от 23.04.2018 № 2

Возврат предоплаты по договору от 23.04.2018 № 2

Итого за II квартал

Итого за полугодие

20000

Расчет страховых взносов

За год, в котором предприниматель зарегистрировался, он должен уплачивать взносы не в полной сумме, а пропорционально количеству дней, которые он считался ИП. Допустим, он внесен в реестр 16 апреля 2018 года. Это значит, что он за 2018 год является предпринимателем 8 полных месяцев и еще 15 дней апреля. Расчет будет таков:

- Пенсионные взносы с дохода до 300 тыс. рублей:

- 26545 / 12 * 8 = 17696,67 рублей — за 8 месяцев 2018 года;

- 26545 / 12 / 30 * 15 = 1106,04 рублей — за 15 дней апреля;

- 17696,67 + 1106,04 = 18802,71 — всего в ПФР.

- Медицинские взносы:

- 5840 / 12 * 8 = 3893,33 рублей — за 8 месяцев 2018 года;

- 5840 / 12 / 30 * 15 = 243,33 рублей — за 15 дней апреля;

- 3893,33 + 243,33 = 4136,66 — всего в ФОМС.

Итого ИП, зарегистрированный 16 апреля 2018 года, за это год должен уплатить с дохода до 300 тыс. взносов в сумме 18802,71 + 4136,66 = 22939,37 рублей.

Особенности уплаты страховых взносов для вычета их суммы из авансовых платежей

ИП без работников имеет право уменьшить авансовые платежи по налогу на сумму страховых взносов, которые он уплатил в налоговом (отчетном) периоде. Причем уменьшать сумму налога можно вплоть до нуля. Другими словами, если в отчетном периоде доход у предпринимателя был небольшой, и уплаченные взносы его полностью перекрыли, налог он может не платить.

Правила уменьшения авансового платежа такие:

- Он уменьшается в пределах исчисленной суммы. То есть если уплаченные взносы больше размера авансового платежа, «уйти в минус» налог не может. Допустим, авансовый платеж 15 тыс. рублей, а сумма уплаченных взносов — 17 тыс. рублей. Платеж уменьшится на 15 тыс. и будет равен нулю, а «лишние» 2 тыс. рублей не переносятся и не компенсируются.

- Он уменьшается на сумму, фактически уплаченную в течение этого периода, а не исчисленную за период. При этом неважно, за какой срок уплачен налог — за текущий период (авансовый платеж), за налоговый год (доплата с доходов свыше 300 тыс. рублей) или за прошлые годы (уплата долга). Например, в мае 2018 года предприниматель произвел доплату налога за 2017 год с дохода, превышающего 300 тыс. рублей. На эту сумму предприниматель сможет уменьшить авансовый платеж по налогу за I полугодие 2018 года.

Рассмотрим, как уплата взносов влияет на сумму авансового платежа. Наш вновь зарегистрированный предприниматель заработал в апреле 20 000 рублей. Предположим, что больше доходов за первое полугодие у него не предвидится. Сумма авансового налогового платежа по налогу за первое полугодие составит 20000 / 100 * 6 = 1200 рублей.

Выше мы рассчитали, что до конца года ИП должен уплатить 22939,37 рублей страховых взносов. Наш предприниматель решил в апреле в счет взносов уплатить 1200 рублей, снизив тем самым сумму авансового платежа по налогу до нуля.

Теперь допустим, что дела у ИП к концу лета пошли в гору и каждый месяц с августа по декабрь ему удавалось зарабатывать. При этом оставшуюся сумму страховых взносов он уплачивал равными долями ежемесячно (кроме апреля). Данные представлены в Таблице 1.

Таблица 1. Доходы и взносы ИП по месяцам

| Месяц | Доход | Уплачено взносов |

| апрель | 20 000 | 1 200 |

| май | — | 2 718 |

| июнь | — | 2 718 |

| Итого за полгода | 20 000 | 6 636 |

| июль | — | 2 718 |

| август | 50 000 | 2 718 |

| сентябрь | 60 000 | 2 718 |

| Итого за 9 месяцев | 130 000 | 14 790 |

| октябрь | 40 000 | 2 718 |

| ноябрь | 45 000 | 2 718 |

| декабрь | 80 000 | 2 714 |

| Итого за год | 295 000 | 22 940 |

В Таблице 2 доходы ИП, авансовые налоговые платежи и уплаченные взносы представлены нарастающим итогом.

Таблица 2. Доходы, взносы и суммы налога по периодам (нарастающим итогом)

*Сумма уплаченных взносов превышает сумму авансового платежа по налогу.

Теперь посмотрим, что было бы, если бы ИП не уплачивал взносы с мая по август, решив оставить их на конец года. Результаты расчета — в таблице 3.

Таблица 3. Иной порядок уплаты взносов

| Месяц | Доход | Уплачено взносов |

| апрель | 20 000 | 1 200 |

| май | — | — |

| июнь | — | — |

| Итого за полгода | 20 000 | 1 200 |

| июль | — | — |

| август | 50 000 | — |

| сентябрь | 60 000 | 5 000 |

| Итого за 9 месяцев | 130 000 | 6 200 |

| октябрь | 40 000 | 5 000 |

| ноябрь | 45 000 | 5 000 |

| декабрь | 80 000 | 6 740 |

| Итого за год | 295 000 | 22940 |

Данные нарастающим итогом и суммы аванса по налогу — в таблице 4.

Таблица 4. Доходы, взносы и суммы налога по периодам (нарастающим итогом)

*Суммы уплаченных взносов превышают сумму авансового платежа по налогу.

**Суммы уплаченных взносов меньше суммы авансового платежа по налогу.

Из этой таблицы видно, что суммарно за год размер взносов превысил сумму налога. Однако за 9-месячный период у ИП получился налог к уплате, поскольку взносов на тот момент было уплачено меньше, чем сумма авансового платежа.

Уплата налога и взносов

Все платежи за себя индивидуальный предприниматель уплачивает по реквизитам налоговой инспекции. Чтобы сформировать платежку, можно воспользоваться официальным сервисом ФНС. Первое, что нужно знать из реквизитов — это код бюджетной классификации. По нему сервис самостоятельно определить вид и наименование платежа. Все остальные реквизиты должны быть у ИП в документах из налоговой инспекции и Пенсионного фонда.

Предпринимателям на УСН 6% следует использовать такие коды (2018 год):

- для уплаты налога — КБК 182 105 01011 01 1000 110;

- для уплаты взносов в ПФР — 182 102 02140 06 1110 160;

- для уплаты взносов в ФОМС — 182 102 02103 08 1013 160.

Сформированное платежное поручение можно отнести в банк или использовать в качестве шаблона для заполнения платежки в интернет-банке.

Отчетность

Отчетность ИП на УСН без работников максимально проста. Он должен подать декларацию 1 раз в год до 30 апреля года, следующего за отчетным. Подробному заполнению декларации при УСН 6% мы посвятили отдельную статью.

Не стоит нарушать сроки подачи декларации, поскольку за это можно поплатиться штрафом 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки. При этом штраф будет не меньше 1 тыс. рублей, но не больше 30% от суммы налога. Кроме того, налоговый орган может принять решение о приостановке операций по расчетному счету предпринимателя, если декларация не поступит в ИФНС спустя 10 дней после окончания срока подачи.

Помимо этого, теоретические налоговая инспекция может запросить у предпринимателя на проверку книгу учета доходов и расходов.

Поскольку у ИП нет наемных работников, то и отчетность, связанную с ними, он не подает. Надо сказать, это довольно внушительный объем всевозможных форм, причем подавать некоторые нужно ежемесячно. За собственные взносы на ОПС и ОМС предприниматель также не отчитывается.

Единственное, на что еще следует обратить внимание — статистическая отчетность. В отличие от юридических лиц, которые отчитываются перед Росстатом в обязательном порядке, у ИП такой обязанности нет. Отчетность предприниматели предоставляют 1 раз в 5 лет либо когда орган Росстата запрашивает эту информацию у конкретного ИП. В обоих случаях предприниматель получит письменное уведомление о необходимости подать отчетность с приложением форм, которые следует заполнить. Для самостоятельной проверки обязанности подать статистическую отчетность можно использовать сервис Росстата.

Если предприниматель не получил письмо из Росстата и не нашел себя через указанный выше сервис, то отчитываться в органы статистики он не должен.

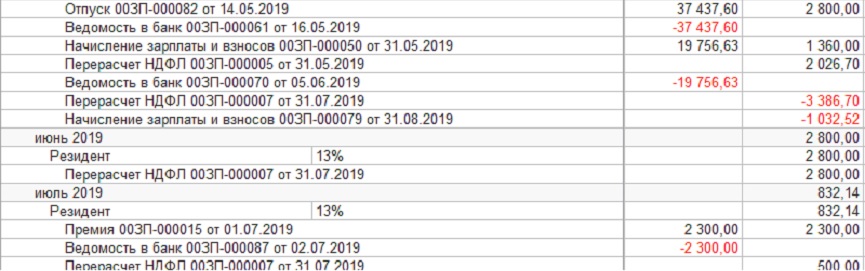

Контроль суммы страховых взносов в КУДиР

Страховые взносы можно признать в расходах при УСН, когда они (пп. 7 п. 1 ст. 346.16 НК РФ, п. 2 ст. 346.17 НК РФ):

- начислены,

- уплачены в бюджет.

Регистры накопления, влияющие на автоматическое отражение страховых взносов в расходах КУДиР:

- Расходы при УСН ,

- Прочие расчеты ,

- Книга учета доходов и расходов (раздел I) .

Документ Запись книги доходов и расходов УСН записей в данные регистры не производит!

Контроль остатков СВ, ожидающих признания в КУДиР

Отчеты – Стандартные отчеты .

Отчеты – Стандартные отчеты . Обороты БУ и НУ совпадают.

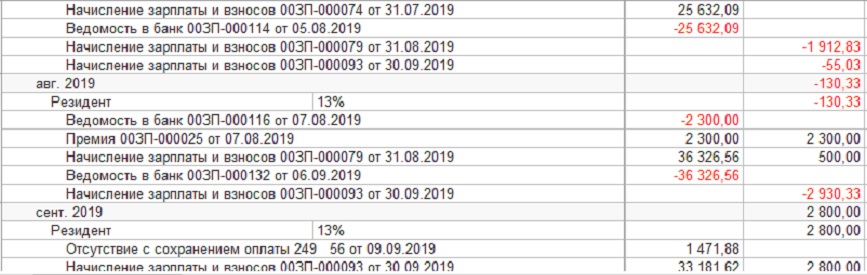

Контроль страховых взносов в регистре Расходы при УСН

Записи в регистре накопления Расходы при УСН формируются при проведении основных документов, регистрирующих начисление и уплату страховых взносов:

- Начисление зарплаты ,

- Больничный лист ,

- Отпуск ,

- Отражение зарплаты в бухучете ,

- Списание с расчетного счета .

Операция, введенная вручную записей в регистр не создает!

Записи в регистр Расходы при УСН для признания страховых взносов:

- Статус оплаты расходов УСН: Не оплачено;

- Вид движения:

- +Приход – начисление страховых взносов,

- —Расход – погашение обязательства перед бюджетом.

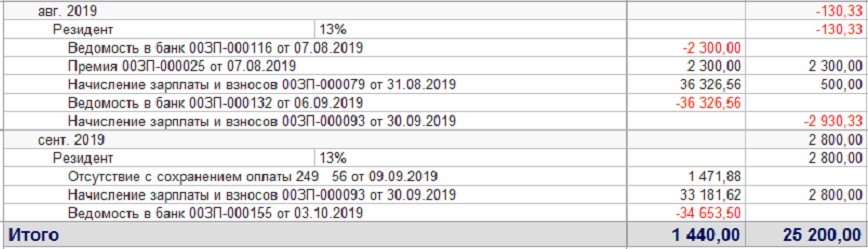

Отчеты – Стандартные – Универсальный отчет .

Часть страховых взносов признана в расходах при начислении.

Причина признания страховых взносов вместе с начислением – наличие переплаты по данному виду страховых взносов.

Переплата возникает при:

- излишней уплате (удержании) страховых взносов – документ Списание с расчетного счета ;

- погашении обязательства иным способом – документ Корректировка долга ;

- начислении пособия по нетрудоспособности за счет ФСС – документ Больничный лист (при зачетной системе выплаты пособий).

Проверка регистра Прочие расчеты в части СВ

Регистр накопления Прочие расчеты – вспомогательный регистр который отслеживает списания денежных средств в организации напрямую не связанных с оплатой МПЗ, работ или услуг, например:

- расчеты с подотчетными лицами;

- оплата через платежного агента (платежные карты в рознице);

- оплата труда;

- оплата налогов и взносов.

Отвечает за зачет оплаты при образовании расходов принимаемых или не принимаемых при УСН.

- Сальдо Кт 69 – запись в регистр с видом движения –Расход;

- Сальдо Дт 69 – запись в регистр с видом движения + Приход.

Проверка остатков счетов 69.02.7 и 69.03.1 в БУ

Отчеты – Стандартные отчеты – Карточка счета .

Проверка остатков на дату формирования расхождений в БУ и регистрах УСН показала на дату уплаты страховых взносов 16.09.2019:

- отсутствие остатков на счетах 69.02.7 и 69.03.1 в БУ;

- образование положительных остатков по регистру Прочие расчеты .

Вывод: отсутствие записей по регистру Прочие расчеты при проведении хозяйственной операции документом Операция, введенная вручную .

Исправление ошибки

Операции – Бухгалтерский учет – Операции, введенные вручную .

Проверка остатков после исправления ошибки

Отчеты – Стандартные отчеты . Расхождений нет.

См. также:

- Регистр Прочие расчеты

- Регистр Расходы при УСН

- Система налоговых регистров УСН

- Как проверить расходы при УСН по зарплате?

- Как узнать, какой регистр что двигает?

- [10.10.2019 запись] Отчетность за 9 месяцев 2019 г. в 1С часть 1 (налог на прибыль, УСН, имущественные налоги)

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Все становится понятно и просто.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Лариса! Благодарю Вас за продуктивный и содержательный семинар, тактично и лаконично продемонстрированный материал в 1С:Бухгалтерия, а также за ответы на интересующие вопросы. Успехов Вам!

Упрощенная система налогообложения – одна из самых выгодных и популярных на сегодняшний день в деловой среде. Она позволяет учитывать не только «затратность» бизнеса, выбирая вариант «доходы» либо «доходы минус расходы», но и значительно уменьшить налоговое бремя за счет величины страховых взносов в обоих случаях. Рассмотрим, как это можно сделать на практике.

Что нужно знать, приступая к расчетам

- Налог (6%) можно уменьшать на величину фиксированных взносов, точно так же, как и на величину взносов за работников, причем сделать это одновременно. В целях экономии средств и уменьшения расходов рекомендуется производить их выплаты в казну раз в квартал. Платежи по налогу могут быть уменьшены только на сумму взносов, уплаченных в том периоде, за который уплачиваются и сами авансовые платежи.

- Налог (базу налога) уменьшают на взносы в том периоде, в котором они были уплачены, а не начислены. Если в текущем году уплачивались взносы за предыдущие периоды, на них можно уменьшить сумму налога.

- Упрощенный налог и авансовые платежи по нему рассчитываются нарастающим итогом. Это означает, что при расчете каждый раз берутся данные с начала года, а не за три последних месяца, и включаются в расчет.

- Платежи по налогу (6%) можно уменьшать не более чем на половину за счет взносов, если ИП платит их за работников. Если наемный труд ИП не использует, уменьшать «упрощенку» он имеет право на полную сумму фиксированных страховых платежей, либо полностью включить в затраты (при ставке 15%).

- Нельзя уменьшать налог на суммы по взносам, перечисленные сверх начисленных сумм.

- Уменьшают упрощенный налог только взносы, рассчитанные в период применения УСН. Если задолженность образовалась ранее, а погашается в настоящее время, уменьшать упрощенный налог предприниматель не имеет права.

На заметку! В зависимости от категорий плательщиков налога базовые ставки 6% и 15% могут быть снижены на основании законодательных норм, принятых в субъектах РФ.

Поясним сказанное на примерах.

Расчет уплаты в бюджет упрощенного налога ИП, использующего наемный труд

Внимание: в примере приведён расчёт исходя из страховых сумм за 2019 год. Если вам необходимо в отдельном материале у нас указаны актуальные данные по страховым взносам ИП за все года.

Пусть условно предприниматель получил годовой доход 800 т. руб. Он использует систему НО «УСН-доходы» по ставке 6%. Сумма налоговых платежей за год составляет (800000*6%)=48000 руб.

Чтобы иметь полное представление о механизме расчета уменьшения налогового бремени, начнем с расчета по сумме фиксированных платежей, а затем добавим условие, что у этого же ИП есть наемные работники.

Страховые взносы «за себя» в рассматриваемом году составляют 36238 руб. (29354 — пенсионные и 6884 — медстрах). На эту сумму налог может быть уменьшен. Кроме того, годовой доход этого ИП свыше 300 т. руб., следовательно, он обязан уплатить еще 1% с этого превышения на пенсионное страхование:

- (800000 – 300000) * 1% = 5000 руб.;

- 36238 + 5000 = 41238 руб. – сумма уплаты по фиксированным взносам.

Общая сумма к уплате в казну вместе с налогом 41238+48000=89238 руб. по итогам года.

Предприниматель ежеквартально уплачивает взносы частями, не ожидая конечного срока – 31 декабря и 1 июля будущего года для 1-процентного взноса. Таким образом, он каждый раз уменьшает сумму упрощенного налога на сумму выплат (полную, поскольку взносы имеют фиксированный характер – в данном случае это 41238 руб. в год).

Цифры по периодам также взяты условные.

- доход — 110000 руб., взносы уплаченные — 6000 руб.

- 110000 * 6% — 6000 = 600 руб. в бюджет.

- доход — 430000 руб., взносы уплаченные — 20000 руб.

- 430000 * 6% = 25800 руб.

- 25800 – 600 – 200000 = 5200 руб. в бюджет.

- доход — 670000 руб., взносы уплаченные — 34000 руб.

- 670000 * 6% = 40200 руб.

- 40200 – 600 – 5200 – 34000 = 400 руб. в бюджет.

- доход — 800000 руб., взносы уплаченные — 41238 руб.

- 800000 * 6% = 48000 руб.

- 48000 – 600 – 5200 – 400 – 41238 = 562 руб. в бюджет.

Расчет показал, что по итогам года ИП уплатил:

- взносы на сумму 41238 руб.;

- авансы по упрощенному налогу (600 + 5200 + 400) = 6200 руб.;

- и остаточную сумму налога 562 руб.

В бюджет поступило: налоговых платежей — (6200 + 562) = 6762 руб., взносов — 41238 руб. Итог пополнения бюджета — (6762 + 41238) = 48000 руб.

Если ИП делает платеж взносов крайним сроком и одной суммой в конце года, то упрощенный налог он уменьшить по периодам не может. Авансы по налогу перечисляются полностью, и по итогам 3⁄4 года он перечисляет 40200 рублей.

В конце года нужно рассчитать остаток налога 48000 – 40200 = 7800. Затем его уменьшают на сумму полностью уплаченных по итогам года взносов: 7800-41238, и получают в итоге величину, означающую переплату «упрощенки» в бюджет, — 33438 руб.

Важно! Переплату вернуть или зачесть в счет будущих выплат возможно, но есть риск претензий и проверок со стороны ИФНС. Намного выгоднее платить взносы поквартально, последовательно уменьшая сумму налога по периодам.

Теперь рассмотрим ситуацию, при которой предприниматель уплачивает взносы и за работников и за себя.

Закон разрешает уменьшать налог на сумму взносов и в этом случае, но уже с условием, что общая сумма авансовых и итоговых налоговых выплат может уменьшаться не более чем в половину. При этом могут учитываться и взносы «за себя».

Например, в ситуации, когда у ИП один наемный работник (бухгалтер), сумма начисленных по его заработной плате взносов не покрывает половины выплат по налогу, берутся в расчет и другие фиксированные суммы взносов, уплаченные ИП. Однако так или иначе налог уменьшается всякий раз только на 50%.

Если бы в рассматриваемом нами случае за 1 квартал предприниматель уплатил

взносов на сумму 8000 руб., имея доход 250000 руб., то сумма авансового платежа составила бы:

- 250000 * 6% = 15000 руб.

- 15000 / 2 = 7500 руб.

- 15000 – 7500 = 7500 руб., авансовый платеж упрощенного налога за 1 квартал.

Расчет 15000–8000=7000 руб. следует признать неверным, поскольку сумма уплаченных взносов составляет более половины расчетной суммы налогового платежа. Аналогичный расчет производится и по другим периодам, нарастающим итогом.

Пусть по итогам года получено доходов 900 т. руб., а взносов за ИП и за его работников уплачено 53 т. руб. Рассчитаем, как можно уменьшить налоговое бремя, помня о 50-процентном ограничении по закону. 900000*6%=54000 руб. Налог можно уменьшить только на половину от этой суммы: 54000/2=27000 руб., а не на 53000 руб., уплаченных по итогам года взносов.

Очевидно, что ИП-работодатель в этому случае не может полностью включить в расчет фиксированные взносы, чтобы уменьшить налог, теряет это преимущество.

Расчет для случая, когда имеет место УСН «доходы минус расходы» производится с учетом положений ст. 346.16 НК РФ п. 1-7. Это означает, что взносы признаются расходами ИП и участвуют таким образом в уменьшении налоговой базы по упрощенному налогу, а не уменьшают его итоговую сумму. При этом уменьшение ограничения в 50%, как в предыдущем случае, нет. Все взносы, в том числе фиксированные «за себя», полностью включаются в расходную часть при подсчете базы налога.

Например, если «упрощенец» уплачивает налог по ставке 15% и имеет доход за 1 квартал 250000 руб., а расход – 180000 руб., то платеж по налогу за период составит: 250000–180000=70000*15% — 10500 руб.

Уменьшать его на сумму страховых взносов нельзя. Предполагается, что ранее они уже подсчитаны в расходах.

Тезисно

Уменьшить упрощенный налог за счет взносов фиксированного характера и выплат за работников можно.

Если речь идет об «УСН — доходы», то при отсутствии работников уменьшение происходит на всю сумму уплаченных по периоду взносов. Если у ИП есть наемный труд, налог уменьшается не более чем в половину.

При «УСН доходы минус расходы» сумма взносов подсчитывается в расходах при определении налоговой базы.

Читайте также: