Покупка металлолома при усн в 1с

Опубликовано: 23.04.2024

Федеральный закон № 335-ФЗ от 27.11.2017 внес изменения в первую и вторую части Налогового Кодекса Российской Федерации (НК РФ).

В частности, были внесены изменения в главу 21, которые касаются реализации металлолома. В статье 149 «Операции, не подлежащие налогообложению» подпункт 25 пункта 2 - «реализация лома и отходов черных и цветных металлов» с 1 января 2018 года признан утратившим силу.

Но это еще не все. В статье 161 «Особенности определения налоговой базы налоговыми агентами» появился новый пункт 8, в соответствии с которым, теперь при реализации на территории РФ налогоплательщиками НДС сырых шкур животных, а также лома и отходов черных и цветных металлов налоговая база определяется исходя из стоимости реализуемых товаров с учетом налога. Причем, налоговая база определяется налоговыми агентами, а налоговыми агентами признаются покупатели данных товаров. Указанные налоговые агенты обязаны исчислить расчетным методом и уплатить в бюджет соответствующую сумму налога. Сумма налога, подлежащая уплате в бюджет, определяется по итогам каждого налогового периода (п. 4.1 ст. 173 НК РФ).

При реализации налогоплательщиками сырых шкур и металлолома, а также при получении оплаты в счет предстоящих поставок, налогоплательщик составляет счета-фактуры без учета сумм налога. В счетах-фактурах делается надпись или ставится штамп «НДС исчисляется налоговым агентом» (п. 5 ст. 168 НК РФ). Такой счет-фактура является документом, служащим основанием для принятия покупателем исчисленных сумм налога к вычету (п. 1 ст. 169 НК РФ). Вычетам подлежат исчисленные налоговыми агентами суммы налога (п. 3, п. 12 ст. 171 НК РФ).

А теперь давайте на конкретном примере подробно рассмотрим с точки зрения продавца и с точки зрения покупателя, как вышеназванные изменения законодательства реализованы в программе 1С:Бухгалтерия 8 КОРП редакция 3.0. Данная функциональность в других бухгалтерских программах, в соответствии с заявлением Фирмы 1С, внедрятся не планируется.

Рассмотрим пример.

Организация «Продавец» применяет общий режим налогообложения – метод начисления и является плательщиком НДС. В январе 2018 года организация «Продавец» реализовала организации «Покупатель» 10 тонн металлолома, полученного от демонтажа основных средств. Цена договора составляет 150 000 рублей без учета НДС. Договор предусматривает предоплату в размере 100%. Организация «Покупатель» также применяет общий режим налогообложения – метод начисления и является плательщиком НДС. Закупленный металлолом используется организацией для производства облагаемой НДС продукции.

Вначале рассмотрим данную ситуацию с точки зрения продавца металлолома.

В программе 1С:Бухгалтерия 8 КОРП редакция 3.0, начиная с релиза 3.0.57, в форме Функциональность программы появился новый флажок Покупатели организации — налоговые агенты по НДС. Если организация продает металлолом или сырые шкуры животных, этот флажок обязательно должен быть включен. Флажок может быть установлен только в том случае, если в программе ведется учет по договорам.

Фрагмент формы Функциональность программы показан на Рис. 1.

Рисунок 1.

Данная функциональность позволяет в договоре с покупателем включить флажок Покупатель выступает в качестве налогового агента по уплате НДС. Такой договор должен использоваться в программе при реализации металлолома и сырых шкур животных.

Пример заполнения договора с покупателем показан на Рис. 2.

Рисунок 2.

Организация «Продавец» выставила организации «Покупатель» счет на металлолом. Счет был полностью оплачен 15 января 2018 года.

При поступлении денежных средств на расчетный счет организации, в программе создается (загружается из клиент-банка) документ Поступление на расчетный счет с видом операции Оплата от покупателя.

Так как в документе указан договор с покупателем с включенным флажком Покупатель выступает в качестве налогового агента по уплате НДС, программа понимает, что продавец покупателю НДС не предъявляет, так как сумма НДС будет исчисляться покупателем-налоговым агентом расчетным способом. Поэтому в документе указана ставка НДС 18/118 и сумма НДС 0 рублей.

Заполнение документа Поступление на расчетный счет и результат его проведения представлены на Рис. 3.

Рисунок 3.

Рисунок 4.

В соответствии с законодательством (п. 5 ст. 168 НК РФ), в счет-фактуре, при реализации металлолома и сырых шкур животных налогоплательщиком НДС, вместо налоговой ставки указывается текст — НДС исчисляется налоговым агентом.

Печатная форма документа Счет-фактура выданный представлена на Рис. 5.

Рисунок 5.

Для отражения факта отгрузки металлолома в программе используется документ Реализация с видом операции Товары.

В «шапке» документа указывается покупатель металлолома и договор с ним.

В табличной части выбирается номенклатура – металлолом, его количество и цена. Обратите внимание, в табличной части отсутствует ставка и сумма НДС. Счет учета металлолома — 10.06 «Прочие материалы». И раз это продажа материалов, то в качестве счета доходов выбирается счет 91.01 «Прочие доходы» с аналитикой (статьей затрат) Реализация прочего имущества (материалов), счет учета расходов и счет учета НДС — 91.02 «Прочие расходы». В настроенной программе эти счета учета устанавливаются автоматически.

При проведении документ спишет реализованный металлолом, начислит выручку и произведет зачет аванса. НДС не начисляется (п. 3.1 ст. 166 НК РФ), так как исчислять НДС — это обязанность покупателя. Будет только сформирована запись в регистр НДС Продажи (в книгу продаж) со ставкой НДС 18/118.

Документ Реализация и результат его проведения представлены на Рис. 6.

Рисунок 6.

Продавец в соответствии с п. 1 ст. 167 НК РФ, должен выставить счет-фактуру на реализацию и передать его покупателю.

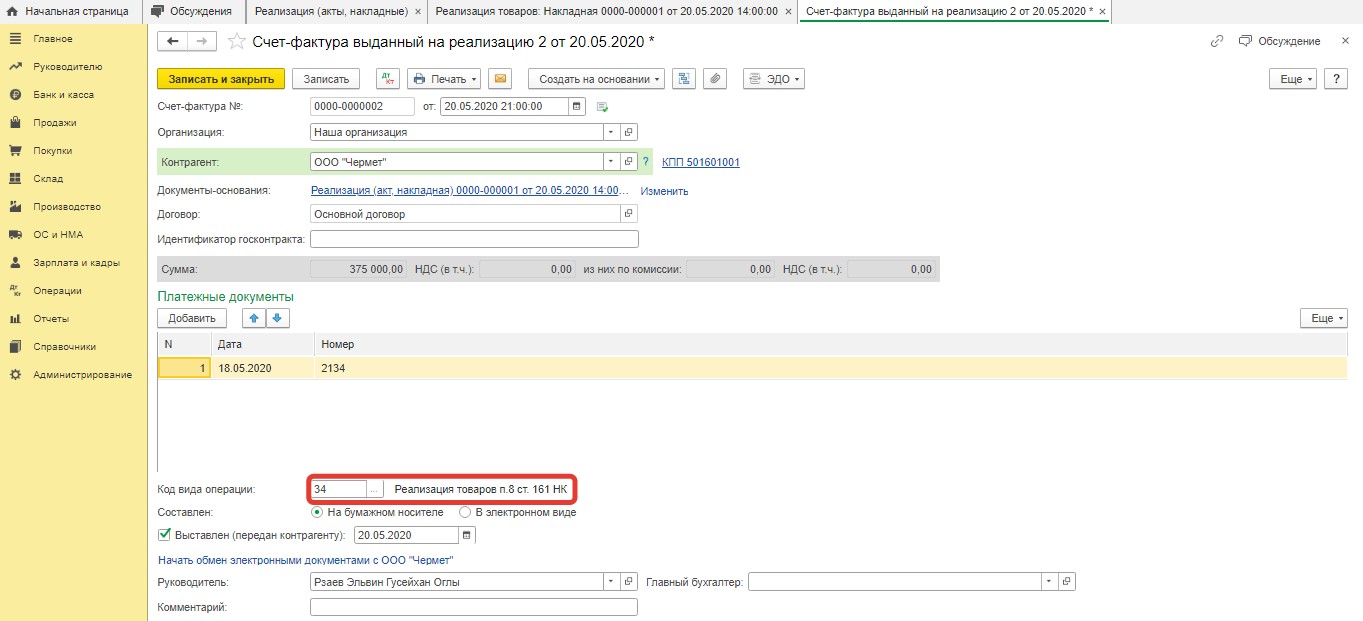

В созданном документе Счет-фактура выданный код вида операции — 34 Реализация товаров п. 8 ст. 161 НК.

Документ Счет-фактура выданный представлен на Рис. 7.

Рисунок 7.

В печатной форме документа, как и положено при реализации товаров, указанных в п. 8 ст. 161 НК РФ, вместо налоговой ставки проставлена надпись — НДС исчисляется налоговым агентом.

Печатная форма документа Счет-фактура выданный представлена на Рис. 8.

Рисунок 8.

Посмотрим книгу продаж организации «Продавец» за первый квартал 2018 года.

В части нашего примера в книге две записи:

− код вида операции 33 - Авансы полученные за товары п. 8 ст. 161 НК;

− код вида операции 34 - Реализация товаров п. 8 ст. 161 НК.

Как и положено, в обоих записях заполнена графа 14.

Книга продаж организации «Продавец» показана на Рис. 9.

Рисунок 9.

С продавцом металлолома оказалось все достаточно просто. Теперь давайте посмотрим, какие действия должен выполнить в программе покупатель металлолома. Процесс покупки металлолома и сырых шкур животных автоматизирован в программе 1С:Бухгалтерия 8 КОРП редакция 3.0, начиная с релиза 3.0.60.

Покупатель металлолома также должен заглянуть в форму Функциональность программы и установить (если не установлен до этого) на закладке Расчеты флажок Организация — налоговый агент по НДС.

Фрагмент формы Функциональность программы показан на Рис. 10.

Рисунок 10.

Включение данной функциональности позволяет в договоре с поставщиком включить флажок Организация выступает в качестве налогового агента по уплате НДС. Необходимо выбрать вид агентского договора. В данном случае нас интересует Реализация товаров (п. 8 ст. 161 НК РФ). Обобщенное наименование товаров для счета-фактуры налогового агента нас не интересует, так как в данном случае покупатель - налоговый агент счет-фактуру не составляет. Такой договор должен использоваться в программе при покупке металлолома и сырых шкур животных.

Пример заполнения договора с поставщиком металлолома показан на Рис. 11.

Рисунок 11.

При перечислении денежных средств в счет предоплаты на расчетный счет продавца, в программе создается (загружается из клиент-банка) документ Списание с расчетного счета с видом операции Оплата поставщику.

Заполнение документа Списание с расчетного счета и результат его проведения представлены на Рис. 12.

Рисунок 12.

Продавец выставляет счет-фактуру на аванс и передает его покупателю.

Документ Счет-фактура полученный с видом На аванс создается в программе на основании документа Списание с расчетного счета, которым выплачен аванс. Ставка НДС 18/118 и код вида операции — 41 Авансы выданные за товары п. 8 ст. 161 НК проставляются в документе автоматически. В соответствии с п. 8 ст. 161 НК РФ, покупатель-налоговый агент должен расчетным способом исчислить НДС. В тоже время, в соответствии с п. 3 ст. 171 НК РФ, налоговый агент может принимать суммы исчисленного НДС к вычету.

Поэтому, при проведении документ в бухгалтерском учете начислит НДС по кредиту счета 68.52 «НДС налогового агента по отдельным видам товаров» (появился новый счет) в корреспонденции с дебетом счета 76.АВ «НДС по авансам и предоплатам», и сразу же, при включенном флажке Отразить вычет НДС в книге покупок, примет его к вычету, сделав обратную проводку. Соответственно, документ сформирует записи в регистры накопления НДС Продажи (книга продаж) и НДС Покупки (книга покупок).

Документ Счет-фактура полученный с видом На аванс и результат его проведения представлены на Рис. 13.

Рисунок 13.

Для отражения факта поступления металлолома на склад организации в программе используется документ Поступление с видом операции Товары.

В «шапке» документа указывается продавец металлолома и заключенный с ним договор.

В табличной части выбирается номенклатура-металлолом, его количество и цена, ставка НДС - 18%. Счет учета металлолома у покупателя — 10.01 «Сырье и материалы», счет учета НДС — 19.03 «НДС по приобретенным материально-производственным запасам».

Счет-фактура, полученный от продавца металлолома, обычным образом регистрируется в «подвале» документа (создается документ Счет-фактура полученный).

При проведении документ Поступление оприходует на счет 10.01 приобретенный металлолом, произведет зачет аванса и, так как НДС может быть принят к вычету, учтет исчисленную сумму НДС по дебету счета 19.03 в корреспонденции с кредитом счета 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента». Будет сформирована запись в регистр НДС предъявленный.

Документ Поступление и результат его проведения представлены на Рис. 14.

Рисунок 14.

Заглянем в документ Счет-фактура полученный. Код вида операции — 42 Получение товаров п. 8 ст. 161 НК.

Покупатель-налоговый агент, в соответствии с п. 8 ст. 161 НК РФ, должен исчислить НДС. Поэтому, при проведении, документ сформирует бухгалтерскую проводку на сумму исчисленного НДС по кредиту счета 68.52 в корреспонденции с дебетом счета 76.НА (счет 76.НА закрылся) и сделает запись в регистр НДС Продажи (книга продаж).

Документ Счет-фактура полученный представлен на Рис. 15.

Рисунок 15.

Покупатель-налоговый агент исчислил НДС с аванса при предоплате за металлолом и исчислил НДС при поступлении металлолома (по реализации). Следовательно, во-первых, в соответствии с п. 8 ст. 171 НК РФ, он имеет право НДС с аванса восстановить, во-вторых, в соответствии с п. 3 ст. 171 НК РФ, он имеет право принять к вычету исчисленный НДС при поступлении товара.

Для этого в конце квартала ему понадобится регламентный документ Формирование записей книги покупок. Документ заполняется автоматически по кнопке «Заполнить документ».

Документ «увидит», что был выплачен аванс и получен от продавца металлолома счет-фактура на аванс, что при поступлении металлолома произошел зачет аванса, и на закладке Полученные авансы подготовит строку для восстановления НДС по авансу.

Документ «увидит», что металлолом поступил в организацию (вид ценности Товары (налоговый агент)), от продавца металлолома получен счет-фактура на реализацию и исчислен НДС, и на закладке Налоговый агент подготовит строку для принятия НДС к вычету.

Соответственно, при проведении документ сформирует в бухгалтерском учете две проводки:

− восстановление НДС исчисленного с аванса (Дт 68.52 — Кт 76.АВ);

− принятие к вычету НДС исчисленного при поступлении (Дт 68.52 — Кт 19.03).

Документ не забудет также сформировать и две записи в регистр накопления НДС Покупки (в книгу покупок).

Документ Формирование записей книги покупок и результат его проведения представлены на Рис. 16.

Рисунок 16.

Покупатель принял к вычету НДС с выданного аванса и принял к вычету НДС по реализации, следовательно, в соответствии с пп. 3 п. 3 ст. 170 НК РФ, он должен принятый к вычету НДС с аванса восстановить.

Для этого в конце квартала понадобится еще один регламентный документ Формирование записей книги продаж, который также заполняется автоматически.

Документ «увидит», что был принят к вычету НДС с аванса и был принят к вычету НДС по реализации, и подготовит в табличной части соответствующую строку.

При проведении документ сформирует бухгалтерскую проводку по восстановлению НДС по выданному авансу (Дт 76.ВА — Кт 68.52) и сделает запись в регистр НДС Продажи (в книгу продаж).

Документ Формирование записей книги продаж и результат его проведения представлены на Рис. 17.

Рисунок 17.

Платить в бюджет налогоплательщику покупателю металлолома и сырых шкур ничего не придется, но записей в книги учета НДС он наделает немало.

Начнем с книги продаж. В ней три записи:

− код вида операции 41 - Авансы выданные за товары п. 8 ст. 161 НК;

− код вида операции 43 - Возврат, зачет авансовых платежей за товары п. 8 ст. 161 НК;

− код вида операции 42 - Получение товаров п. 8 ст. 161 НК.

Книга продаж организации «Покупатель» показана на Рис. 18.

Рисунок 18.

Посмотрим книгу покупок. В ней тоже три записи с теми же кодами операций:

− код вида операции 41 - Авансы выданные за товары п. 8 ст. 161 НК;

− код вида операции 43 - Возврат, зачет авансовых платежей за товары п. 8 ст. 161 НК;

− код вида операции 42 - Получение товаров п. 8 ст. 161 НК.

Книга покупок организации «Покупатель» показана на Рис. 19.

Рисунок 19.

Как мы видим, программа отработала все корректно. Разработчики с трудной задачей справились.

Преподаватель Отдела обучения 1С:Франчайзи "Ю-Софт"

Если Вы не являетесь нашим клиентом - Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

С 2018 года операции по продаже лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также сырых шкур животных подлежат обложению НДС (п. 8 ст. 161 НК РФ). То есть реализация лома черных и цветных металлов больше не числится в списке операций, освобожденных от обложения НДС, как это было ранее (пп. 25 п. 2 ст. 149 НК РФ в ред., действ. до 01.01.2018).

Вместе с тем, далеко не при каждой реализации лома или иных вышеперечисленных «товаров» продавец должен будет уплачивать НДС. Поскольку если покупателем будет выступать организация (ИП), то именно на ней как на налоговом агенте будет лежать обязанность по исчислению и уплате суммы налога в бюджет (п. 3.1 ст. 166 НК РФ).

Покупатель в свою очередь должен будет начислить НДС по ставке 18% и указать его в книге продаж, не оформляя при этом счет-фактуру сам себе (как это делают налоговые агенты в других ситуациях). Впоследствии покупатель сможет принять к вычету этот НДС, конечно если применяет общий режим налогообложения. А покупатель на спецрежиме также должен будет исчислить НДС со стоимости лома, но заявить к вычету указанную сумму налога он не сможет. Как следствие, покупатель должен будет уплатить его в бюджет в полной сумме, а сам лом принять к учету по стоимости вместе с НДС (пп. 3 п. 2 ст. 170 НК РФ).

Команда разработчиков 1С реализовала данные требования законодательства в 1С:Бухгалтерия 8 версии КОРП. Пользователям же 1С:Бухгалтерии версии ПРОФ и Базовая, мы хотим предложить следующую методику по покупке лома.

Организация ООО «Конфетпром» в мае 2018 года закупила лом цветных металлов на сумму 500’000 руб. (без НДС). Поставщик ООО «ЦветМет» выписал счет-фактуру с отметкой «НДС исчисляет покупатель». Обе организации применяют общую систему налогообложения и являются плательщиками НДС.

Поступление металлолома отразим в программе документом "Поступление (акт, накладная)" с видом операции "Товары (накладная)" (раздел Покупки - подраздел Покупки).

Обратите внимание, что суммы указываются из первичного документа продавца (графа "Цена" и графа "Сумма"), а в графе "% НДС" и графе "НДС" отражается сумма НДС, начисленная сверху с применением налоговой ставки 18%.

В результате проведения документа будут сформированы проводки, которые необходимо откорректировать вручную, изменив проводку ДТ 19.03 КТ 60.01 на ДТ 19.03 КТ 76.НА - сумма НДС, исчисленная в качестве налогового агента (за продавца) исходя из стоимости приобретенного металлолома = 90 000,00 руб. В результате движения документа будут выглядеть следующим образом:

В регистр НДС предъявленный будет внесена запись с видом движения "Приход". При этом в графу "Вид ценности" также следует откорректировать, выбрав значение "Товары (налоговый агент)".

Наш продавец ООО «ЦветМет», являющийся плательщиком НДС, при отгрузке металлолома обязан выставить счет-фактуру без учета сумм НДС с пометкой "НДС исчисляется налоговым агентом" (п. 5 ст. 168 НК РФ). Для регистрации полученного счет-фактуры следует ввести номер и дату документа в соответствующие поля и нажать кнопку «Зарегистрировать».

При этом в форме документа "Поступление (акт, накладная)" появится гиперссылка, по которой можно перейти в автоматически созданный документ "Счет-фактура полученный". Поля документа "Счет-фактура полученный" будут заполнены автоматически на основании сведений из документа "Поступление (акт, накладная)". Для корректного отражения в книге покупок, необходимо в поле «Код операции» выбрать значение из списка 42 – Получение товара п. 8 ст. 161 НК.

После проведения документа "Счет-фактура полученный" будет внесена запись в регистр бухгалтерии ДТ 68.52 КТ 19.03 - на сумму НДС (за себя), исчисленную при приобретении металлолома, в размере 90 000,00 руб.

Видно, что в данном случае, не требуется корректировка движений документа, программа верно сформировала проводки на основании данных документа "Поступление (акт, накладная)".

В регистр "Журнал учета счетов-фактур" вносится запись для хранения необходимой информации о полученном от продавца счете-фактуре на металлолом. В поле «код вида операции» стоит значение 42.

В регистр накопления "НДС Покупки" вносятся записи для регистрации в книге покупок полученной от продавца счет-фактуры на отгруженный металлолом.

В регистр "НДС предъявленный" вводится запись с видом движения "Расход". При этом в графе "Вид ценности" указано значение "Товары (налоговый агент)", а в графе "Событие" - "Предъявлен НДС к вычету".

Для выполнения операции начисление НДС за продавца со стоимости отгруженного металлолома в соответствии с п. 3.1 ст. 166 НК РФ и регистрации полученного счета-фактуры в книге продаж, необходимо на основании документа "Счет-фактура полученный" создать документ "Отражение начисления НДС".

На вкладке Главное следует проставить код вида операции 42, установить флажки:

V – Формировать проводки;

V – Использовать документ расчетов как счет-фактуру.

На вкладке Товары и услуги проставить:

- в поле Вид ценности – Товары (налоговый агент)

- в поле Счет учета НДС – 76НА

- в поле Событие – НДС начислен к уплате.

После проведения документа необходимо скорректировать проводки на вкладке Бухгалтерский и налоговый учет: ДТ 76.НА КТ 68.52, как показано на рисунке.

Вкладка НДС продажи заполнится автоматически.

На этом наши действия по покупке металлолома в программе заканчиваются, и мы можем перейти к формированию Книги покупок и Книги продаж.

В книге покупок за 2 квартал 2018 года в соответствии с рекомендациями ФНС России (письмо ФНС России от 16.01.2018 № СД-4-3/480@) будет отражена запись о применении вычетов сумм НДС, исчисленных при отгрузке (за себя) по счету-фактуре на отгрузку металлолома № 51 от 16.05.2018 - на сумму 590 000,00 руб. с кодом вида операции "42".

Также согласно рекомендациям ФНС России (письмо ФНС России от 16.01.2018 № СД-4-3/480@) в книге продаж за 2 квартал 2018 года будет отражена регистрационная запись об исчислении НДС с отгрузки (за продавца) по счету-фактуре на отгрузку металлолома № 51 от 16.05.2018 - на сумму 590 000,00 руб. с кодом вида операции "42".

Остались вопросы?

Звоните на Линию Консультации компании: +7 4812 24-00-76

Часто бывают ситуации, когда в результате активной деятельности какой-либо организации после разборки разных транспортных средств, оборудования и всевозможных агрегатов остается большое количество металлолома. Если руководство компании после анализа возникшей ситуации делает вывод, что ей не нужен металлолом, который она не сможет использовать для внутренних целей, то есть один выход из ситуации - сдача лома пункту приема. При этом возникает актуальный вопрос: как отразить это в документации? Ведь сдачу металлолома необходимо указать в программе 1С. В данной статье можно найти ответы на следующие вопросы: как отразить это в 1С: Бухгалтерия 8.3 и какие документы надо оформить?

Учет продажи металлолома в 1С

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводков в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам. Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Предварительно рассмотрим следующий пример: компания, которая занимается эксплуатацией жилого фонда, произвела демонтаж ненужного ограждения из металла, чтобы в дальнейшем поставить новое. При этом металлолом появился после разбора старого забора, который был отражен в учете как основной.

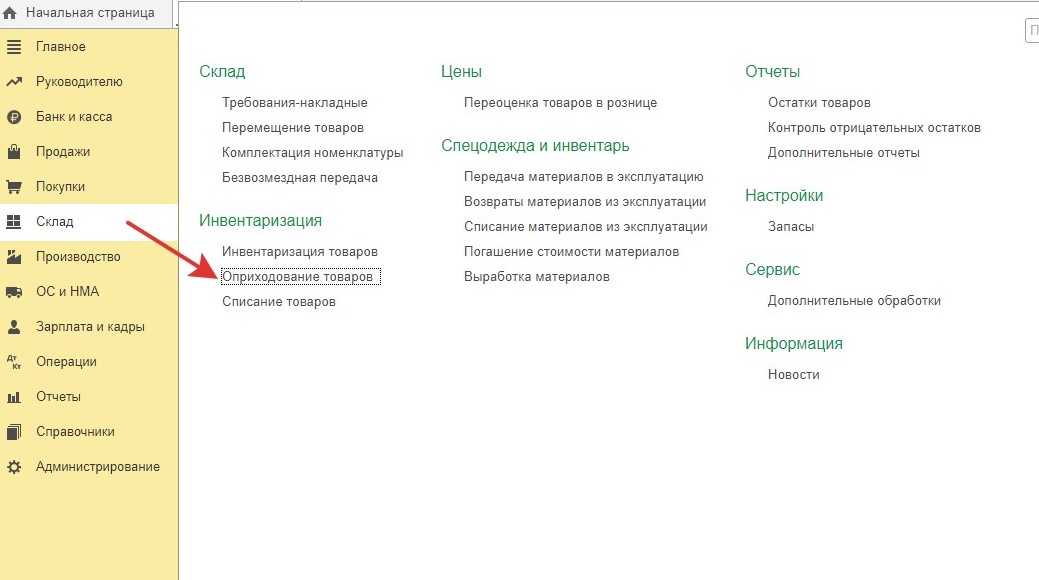

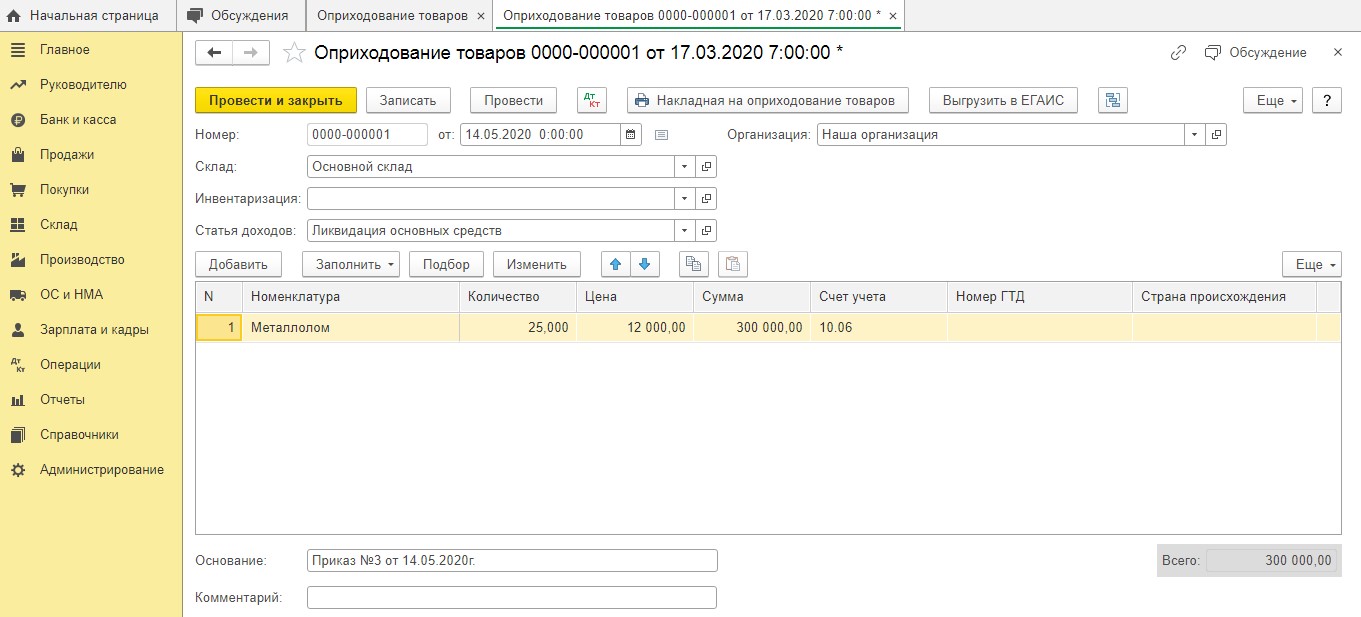

Нужно заметить, что в учете оприходование всех материальных ценностей, которые остались после демонтажа забора, отражается следующим документом под названием "Оприходование товаров". Его можно отыскать в разделе "Склад".

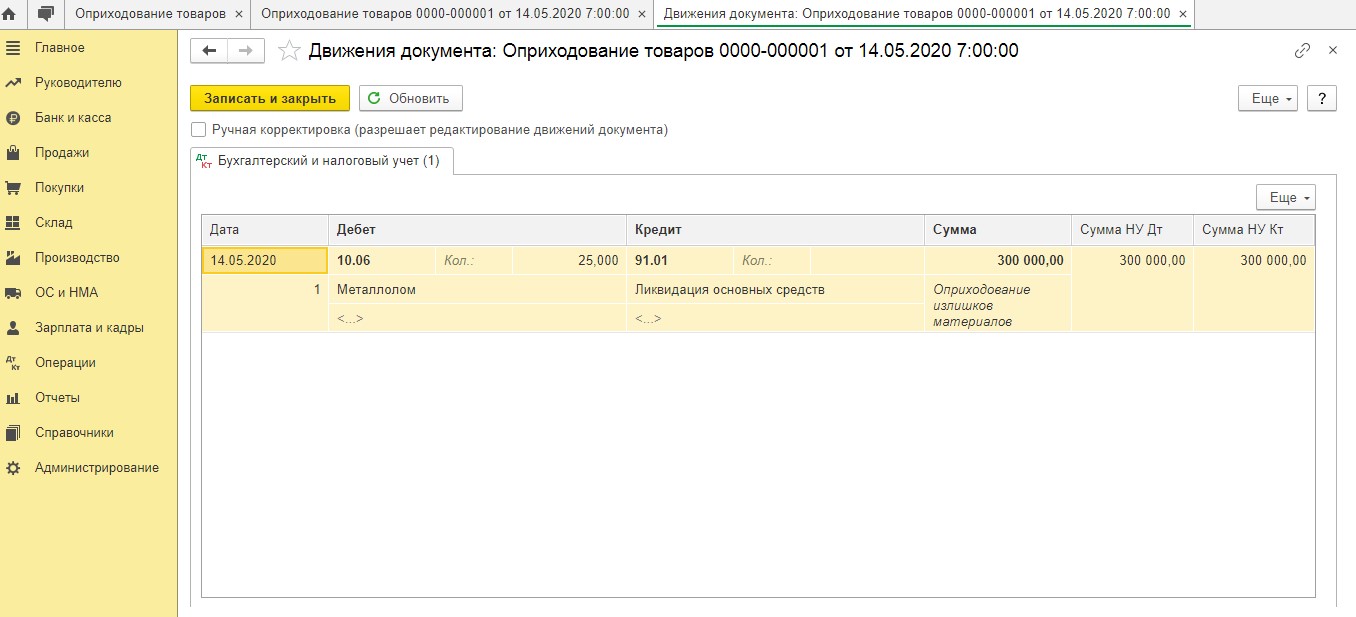

При этом акт комиссии об оприходовании металлолома выступает главным основанием для составления этого документа. Сразу после проведения документа данная программа создает следующую проводку:

Дт 10.06 Кт 91.01 - остатки металлического забора, появившиеся после его демонтажа, принимаются к учету.

Необходимо обратить внимание, что рыночная цена имеющегося металлолома в налоговом учете отражается во внереализационных доходах. Это указывается в том периоде, когда конкретный лом был оприходован (иными словами, на дату составления акта).

После этого руководитель конкретной компании издает соответствующий указ о списании данного имущества (лома). В этом документе обязательно должно быть прописано, что металлолом, оставшийся после ликвидации забора, необходимо сдать в соответствующий пункт приема.

Далее компания подписывает договор купли-продажи лома с фирмой, которая выступает покупателем. Эта сделка оформляется с помощью накладной на отпуск материалов на сторону. Для этого используется форма М-15 или форма, которая специально была разработана организацией и утверждена. Кроме того, пункт приема лома выпишет клиенту приемосдаточный акт.

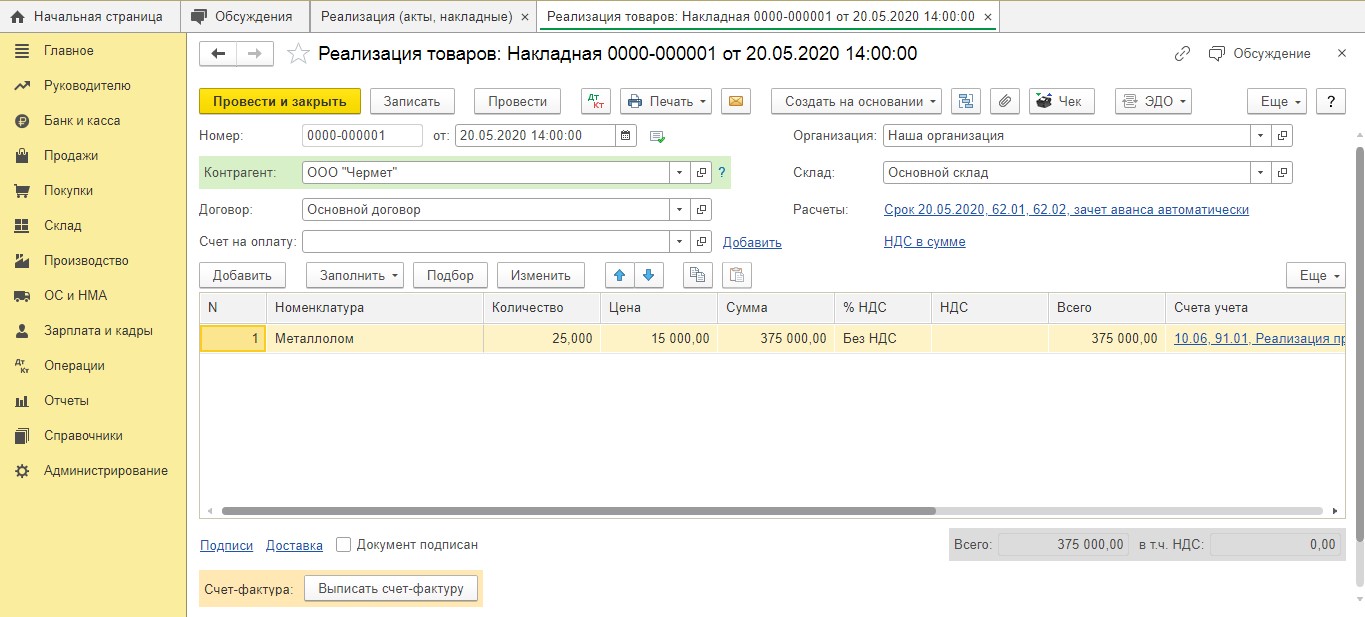

Операция реализации металлолома обязательно должна быть отражена в программе. Она оформляется следующим образом: составляется документ "Реализация товаров". Для этого нужно предварительно открыть раздел "Продажи".

Один важный момент: продажа металлолома, который появился в ходе хозяйственной деятельности компании, не облагается налогом. При его продаже на территории России обязанности по уплате налогов ложатся на плечи налоговых агентов.

Однако и здесь есть некоторые исключения. Например, Налоговый кодекс не освобождает от уплаты НДС в таких случаях:

- Если налогоплательщик потерял право на освобождение от исполнения своих обязанностей или на применение определенных налоговых режимов.

- Если в первичном документе или договоре была оставлена отметка "Без налога (НДС)".

- Если предусмотрена продажа продукции третьим лицам, которые не выступают индивидуальными предпринимателями.

Если же ваша компания не попадает ни под один из вышеперечисленных пунктов, то при продаже металлолома вам не придется выставлять счет-фактуру. Причем в декларации по НДС реализацию лома, полученного в результате демонтажа ограждения, нужно отразить в разделе под номером 7.

Далее будет рассмотрена ситуация, как правильно отразить НДС компании-продавцу в данной версии программы 1С.

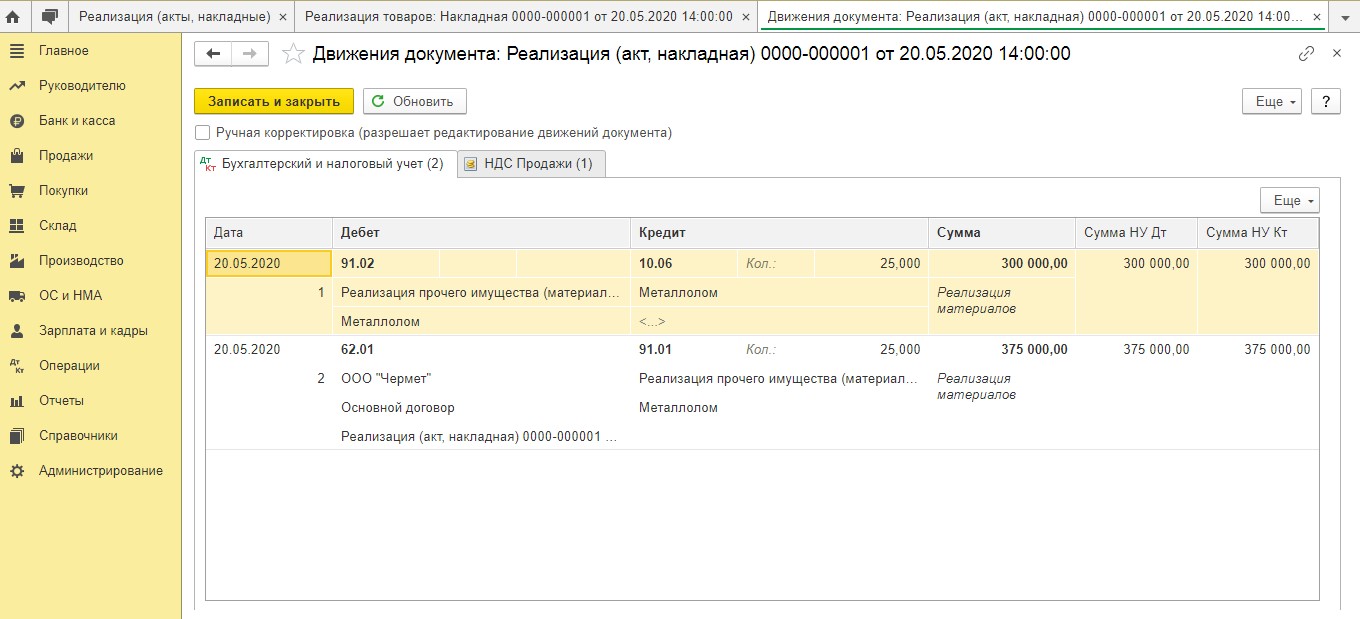

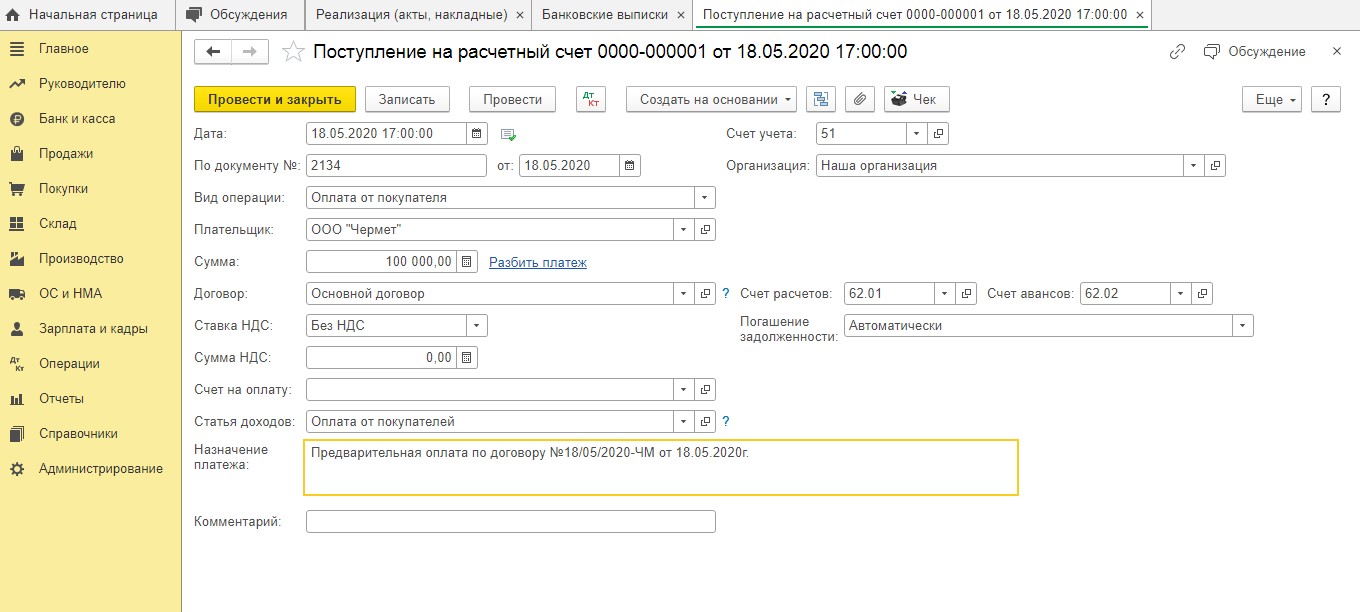

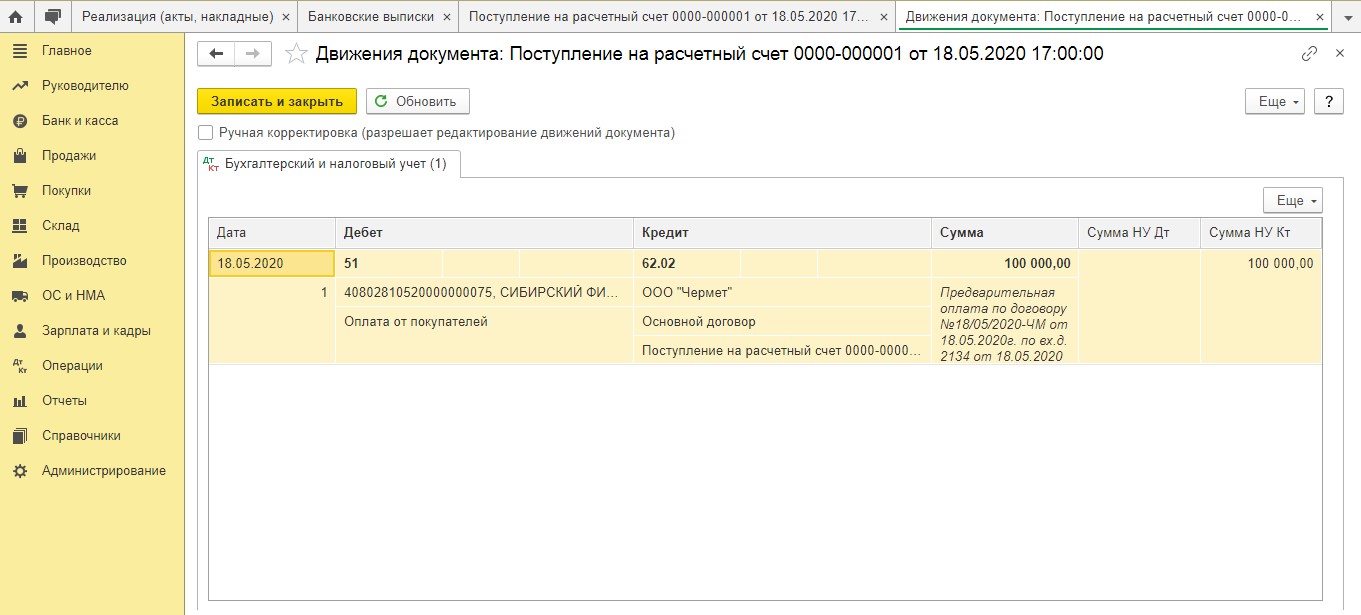

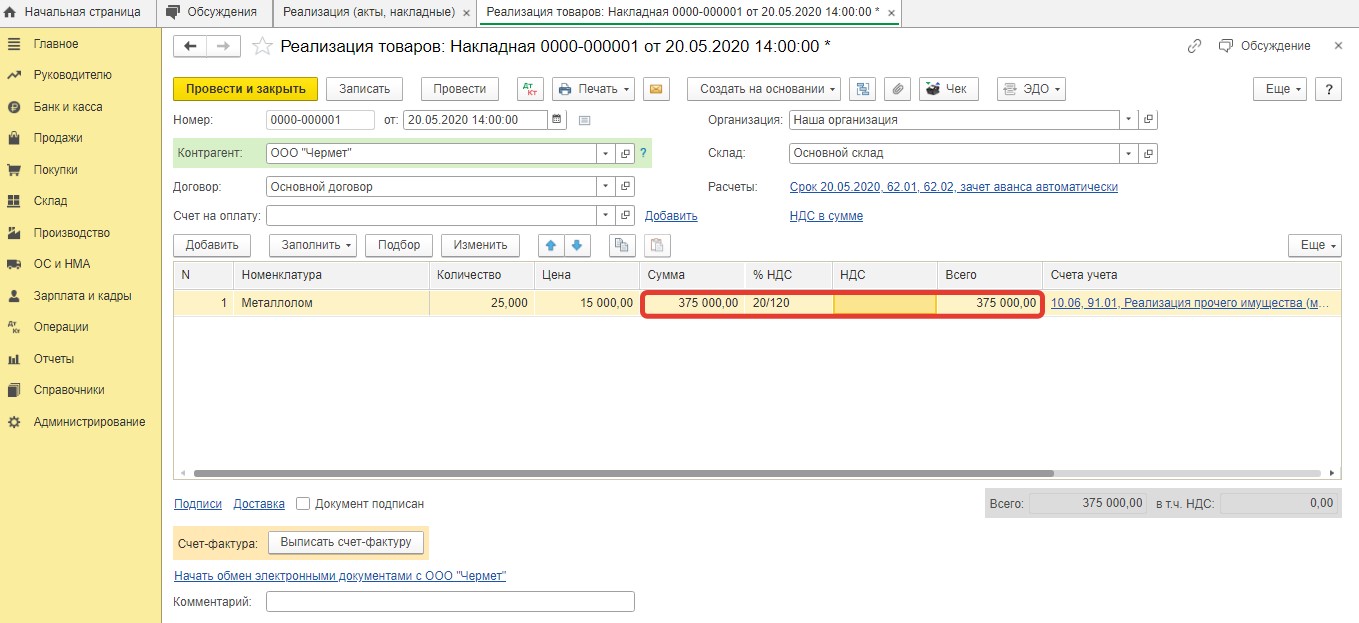

Ранее было отмечено, что компания заключила договор купли-продажи лома. В рамках данного договора наша компания предварительно получила оплату в размере 100 000 рублей без НДС. После этого была произведена отгрузка лома на сумму, составляющую 375 000 рублей без налога.

То, что оплата была получена, нужно отразить определенным документом "Поступление на расчетный счет".

После того, как документ был проведен, данной программой будут сформированы проводки на сумму предоплаты, которая поступила без учета налога.

После того, как частичная или полная оплата была получена, компания должна выставить счет-фактуру без налога и сделать в нем запись (в качестве альтернативы можно поставить штамп). Запись должна быть следующей: "НДС исчисляется налоговым агентом".

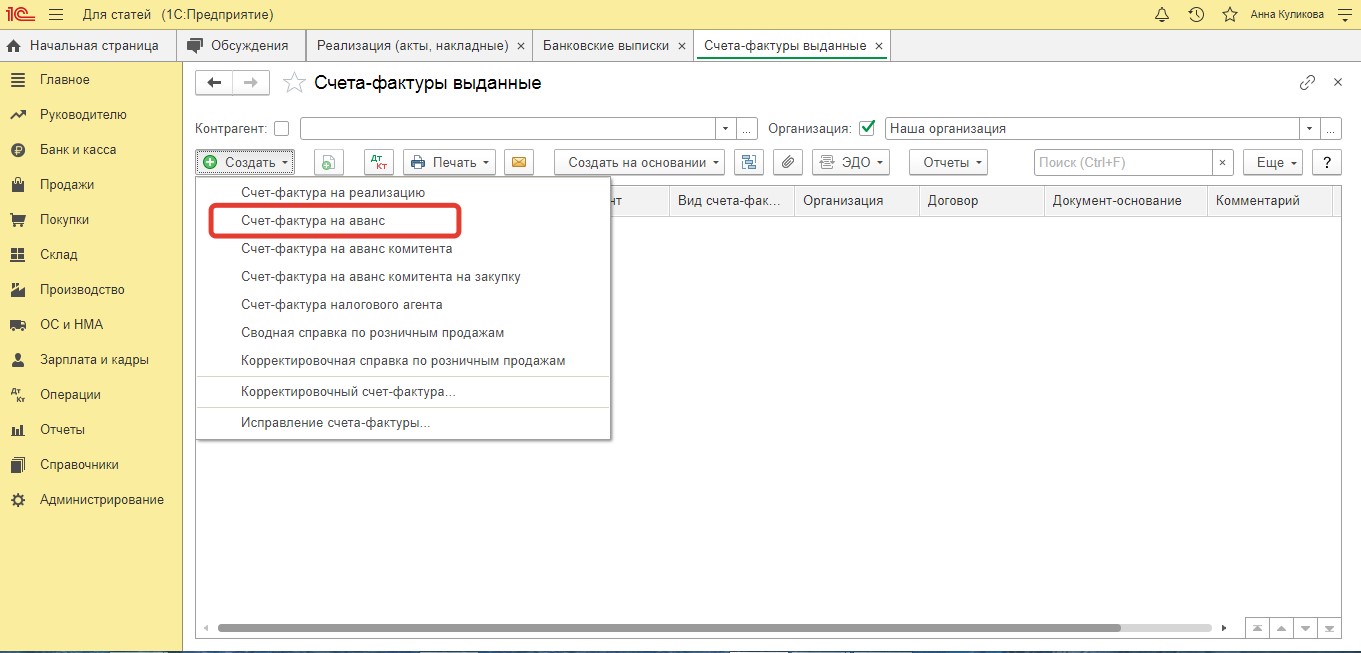

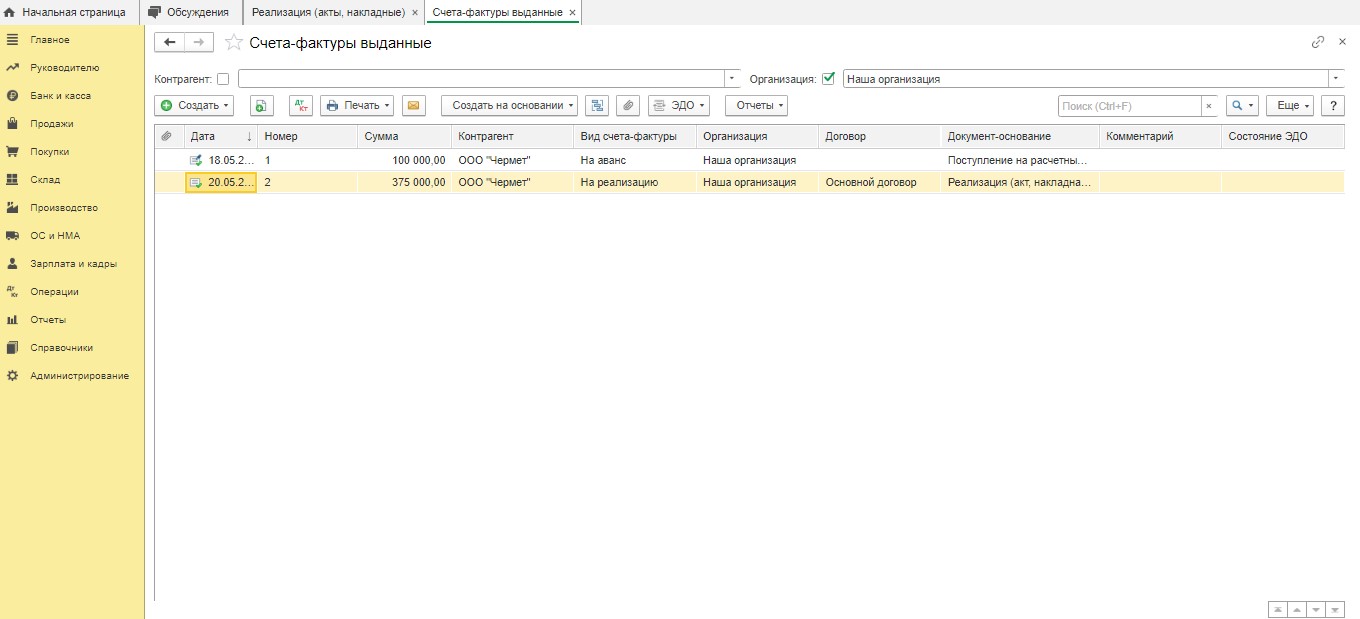

Поскольку в документе "Поступление на расчетный счет" нет точной суммы налога, то не получится создать обычным способом "Счет-фактуру выданный". В такой ситуации счет-фактура на сумму полученной предоплаты оформляется ручным способом. Это делается по гиперссылке "Счета-фактуры выданные", которая есть в разделе "Продажи".

Посредством кнопки "Создать" нужно выбрать опцию "Счет-фактура на аванс".

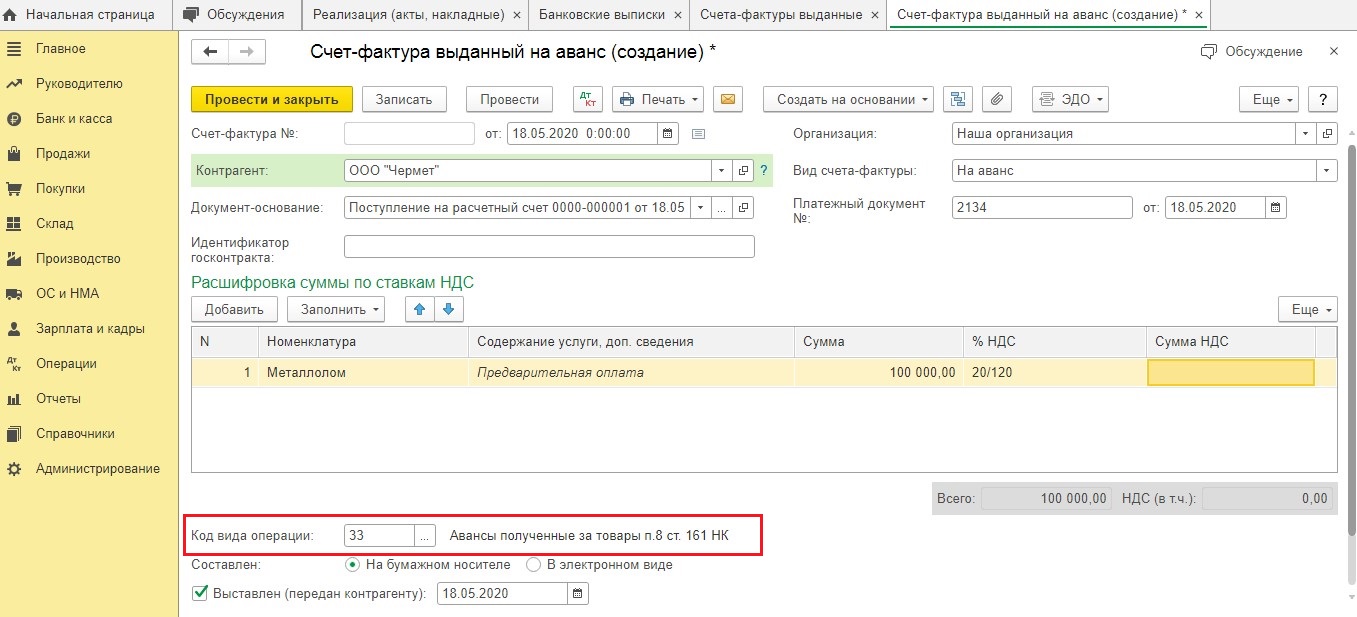

После того, как документ прогрузился, нужно заполнять его вручную. Нужно заметить, что данная программа проставляет "Код вида операции» 01 в автоматическом режиме. Поэтому его следует заменить вручную на 33.

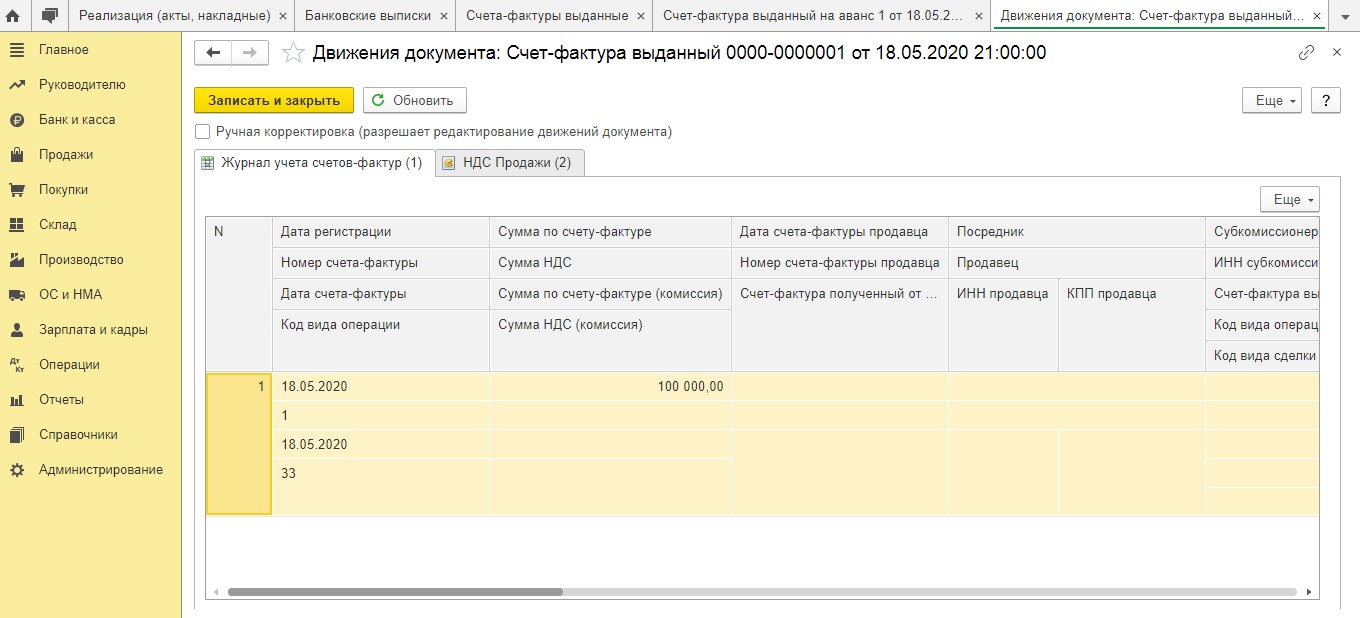

После проведения документа в регистр сведений "Журнал учета счетов-фактур" вносится запись. Дополнительно в регистр "НДС Продажи" вносится соответствующая информация.

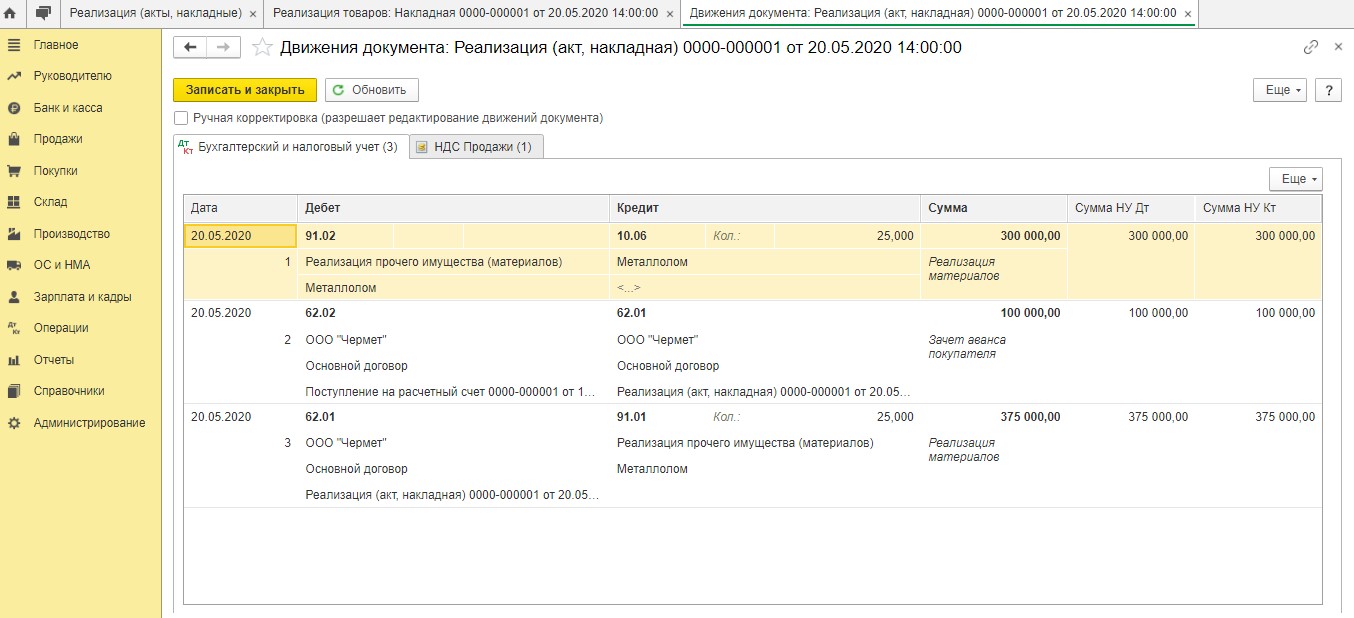

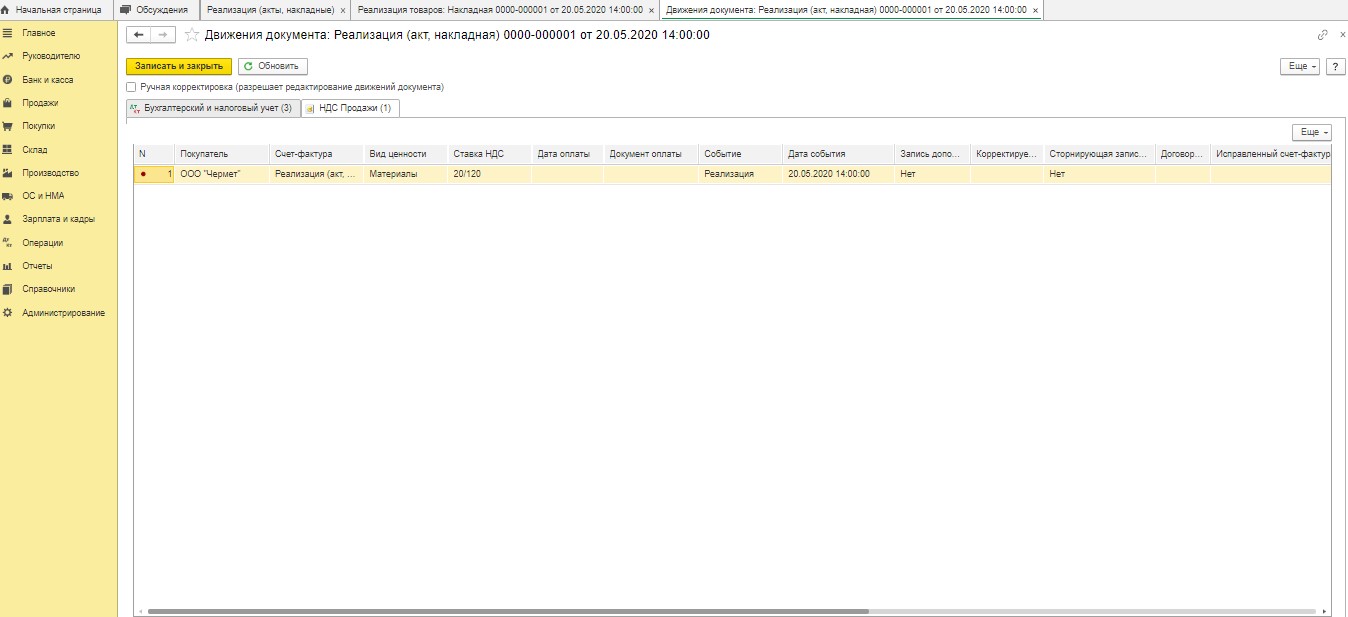

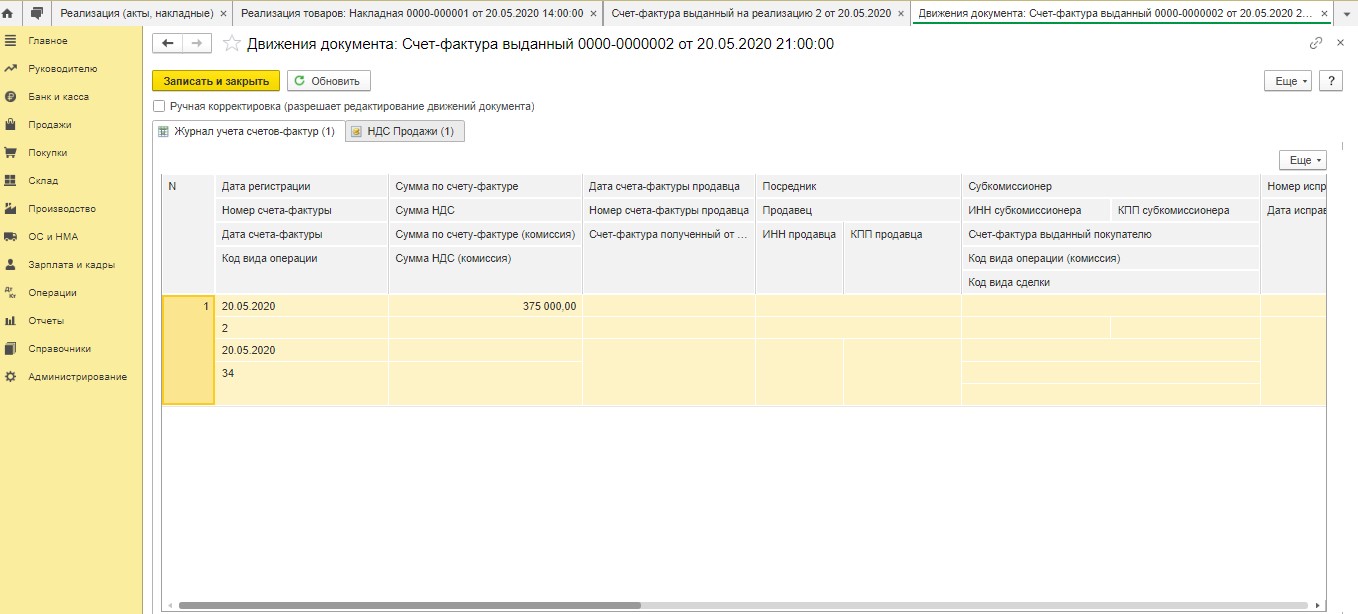

После осуществления отгрузки лома следует создать новый документ "Реализация".

Далее программой будут сформированы проводки.

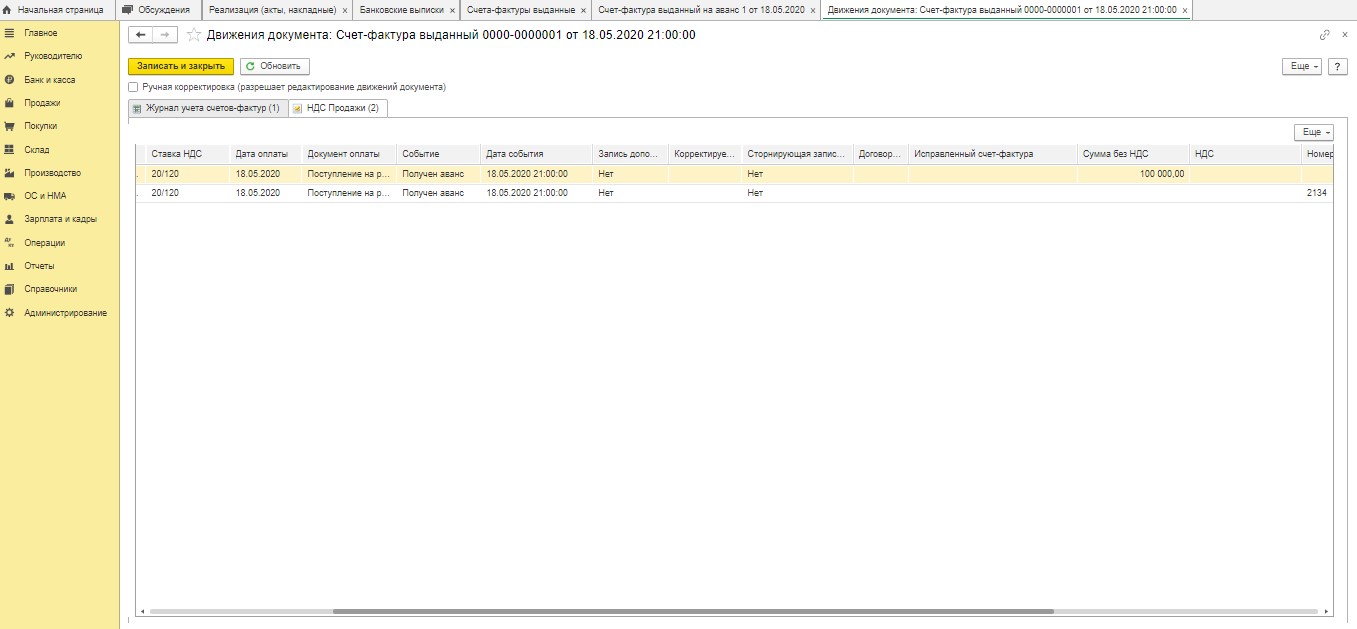

Потом вносится запись в "НДС Продажи".

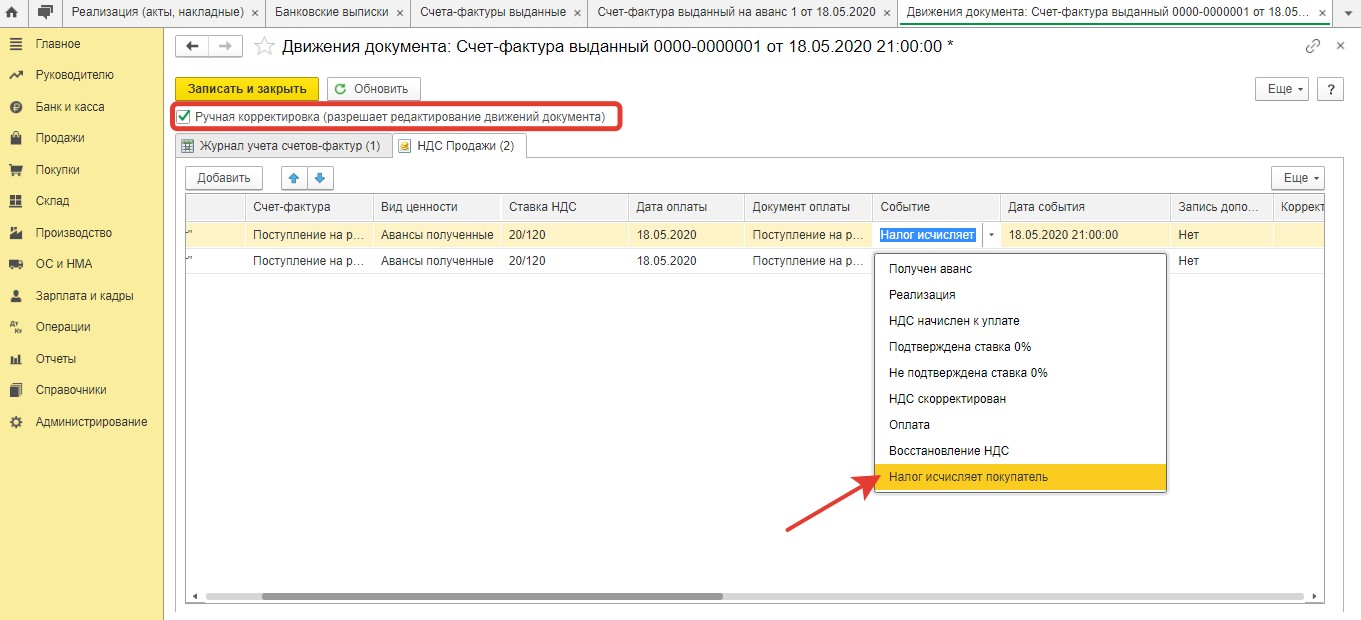

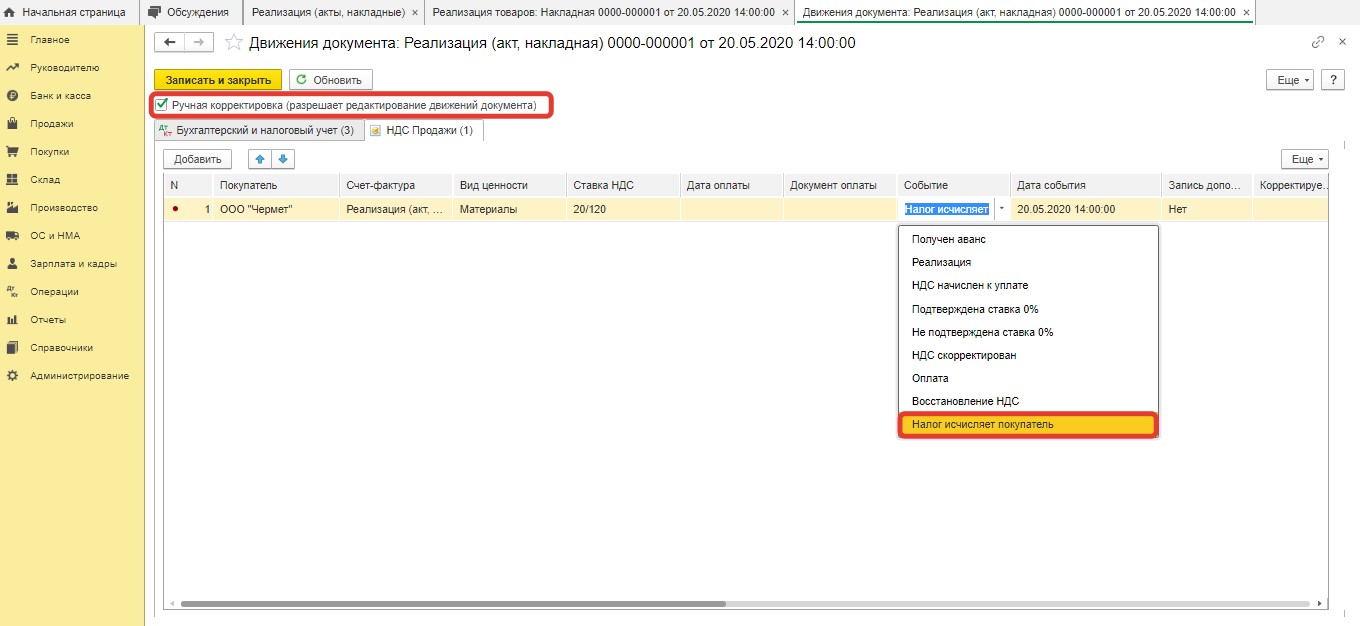

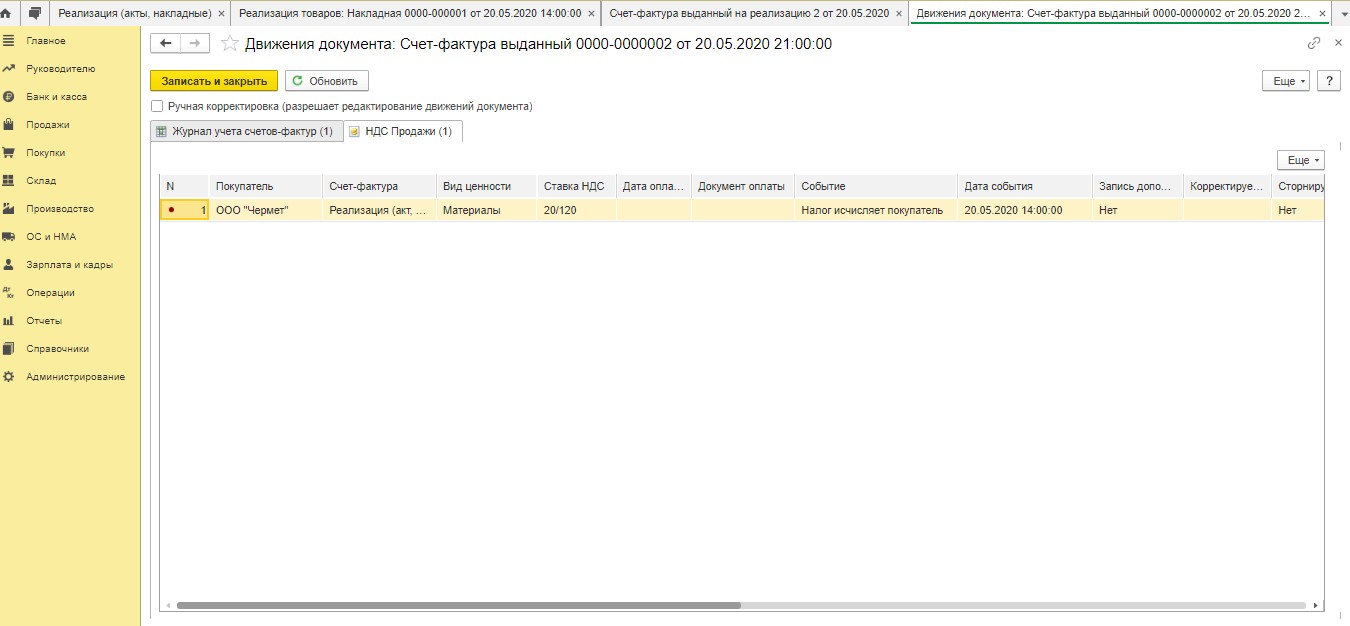

После этого пользователь должен оказаться в режиме ручной корректировки движений определенного документа. Потом, войдя в регистр "НДС Продажи", надо заменить значение "Реализация" на показатель "Налог исчисляет покупатель".

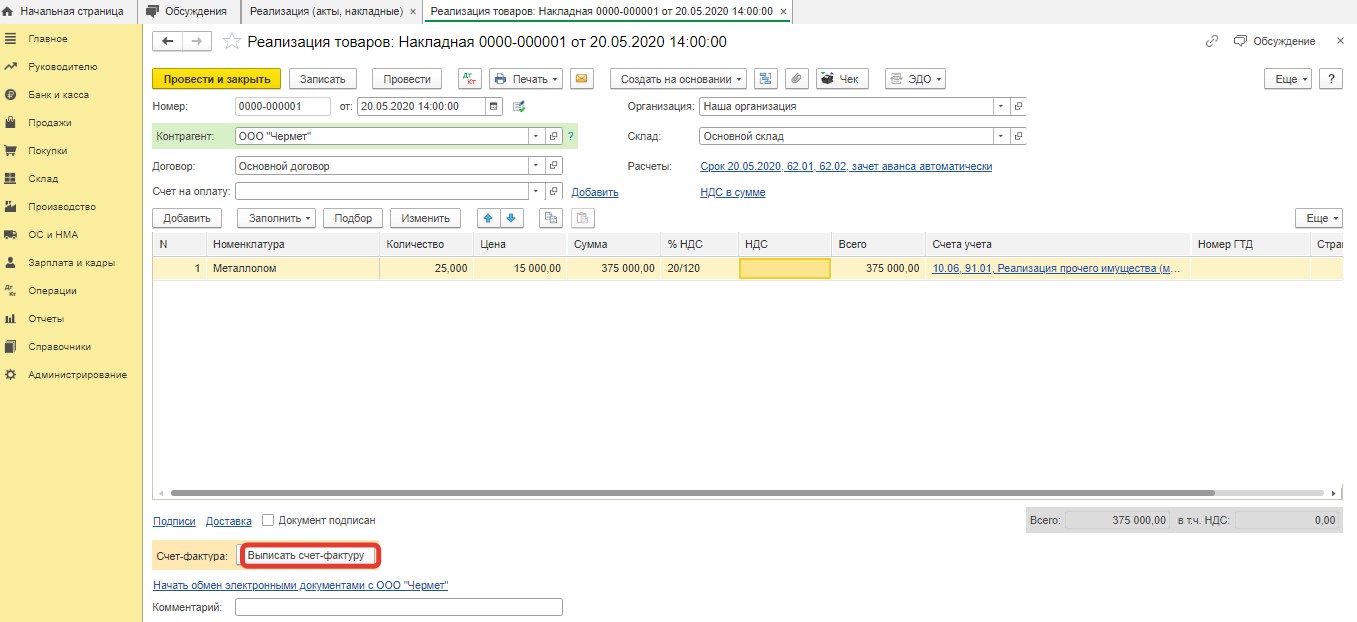

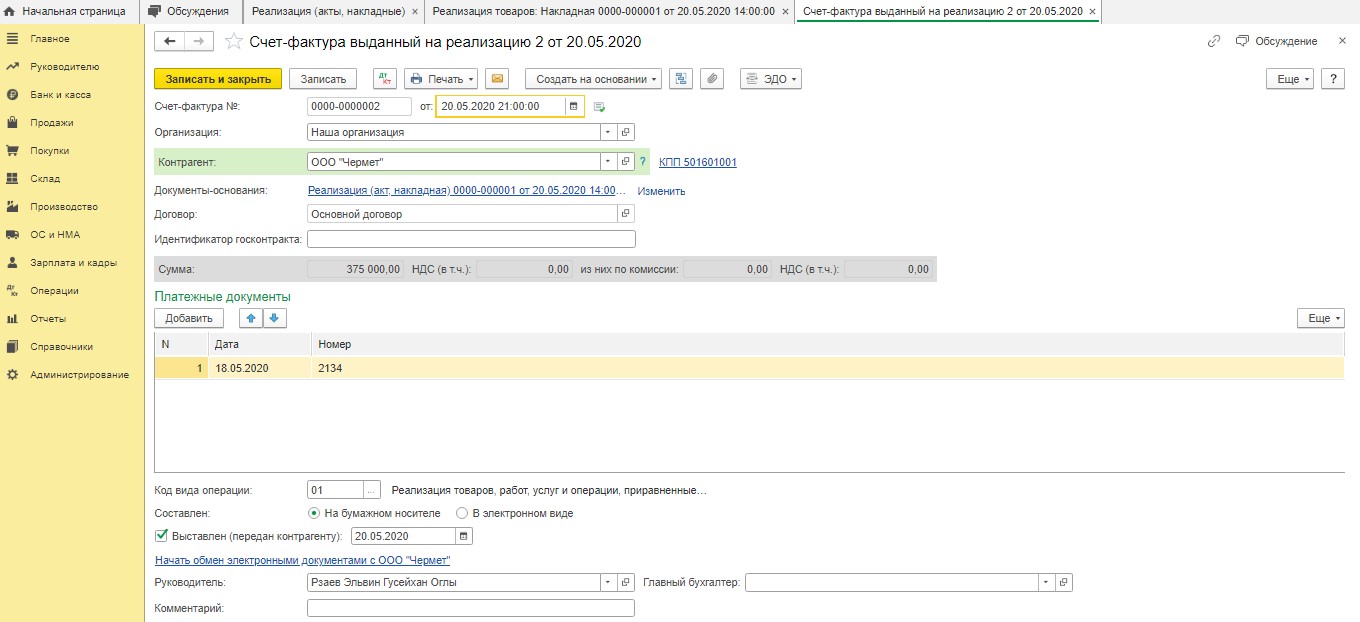

Потом пользователю следует нажать опцию "Записать и закрыть". После этого он вернется в документ "Реализация". Внизу есть кнопка под названием "Выписать счет-фактуру".

Он создается в автоматическом режиме. Далее появится гиперссылка, по которой пользователь может проверить правильность заполнения файла.

Потом код вида операции исправляется с 01 на новый - 34.

Далее вносится соответствующая запись в регистр сведений и регистр накопления.

Поскольку налог за продавца вносится покупателем, то счет-фактура не регистрируется. Следовательно, в книге продаж будут такие данные:

- Сумма предоплаты.

- Цена отгруженного лома.

Специальные правила обращения с различными отходами и вторсырьем установлены Правительством Российской Федерации. При сборе, переработке, хранении и реализации лома черных металлов следует руководствоваться правилами, прописанными в Постановлении Правительства РФ № 369 от мая 2001 года. Обращение и отчуждение лома цветных металлов регулирует правительственное Постановление №370, также подписанное 11 мая 2001.

Процессы использования металлического лома не всегда сопряжены с продажей и получением дохода. К ним относят также применение вторсырья для внутренних нужд предприятия, включая его переработку и производство продукции из него. Такие операции отражают в первичных документах, приходных ордерах по форме М-4 и др. Правильный учет металлолома важен для отчетности и расчета налоговой базы предприятия, поэтому следует знать его принципы и особенности.

Основные понятия

Определение цветного и черного металлолома прописано в ФЗ № 89 «Об отходах потребления и производства» от 24 июня 1998. Законодательно металлический лом относят к вторсырью, годному для переработки в плавильных цехах и повторного применения. Налоговый и бухучет металлолома на предприятии, которое занято подобными операциями, зависит от поставленных целей, будь то хранение, продажа с целью получения дохода и производство. Например, в случае заготовки, хранения и переработки с целью применения в качестве вторичного сырья, необходимого для изготовления новых товаров, металлический лом следует рассматривать как материал и учитывать соответственно. Подобная схема учета применима на металлургических предприятиях.

Учет металлолома

В 2019 учет металлолома, который приобретен у физических лиц, не являющихся индивидуальными предпринимателями, ведут в соответствии с ПБУ 5/01 «Учет материально-производственных запасов», который утвержден Приказом Министерства финансов в 2001 году.

Этот документ, а также Методические указания по учету материально-производственных запасов свидетельствуют о том, что купленный лом можно относить к МПЗ и оценивать его стоимость в соответствии с фактически понесенными затратами. В них входят:

- рыночная цена;

- заготовительные расходы, которые сопряжены с подготовкой вторсырья к переработке;

- транспортные расходы.

Понесенные затраты также можно отнести к транспортно-заготовительным расходам, но это нецелесообразно, поскольку траты на доставку, заготовку и хранение связаны с использованием металлолома, а не с расходами предприятия в целом.

Варианты бухучета

Целесообразно списание понесенных затрат на увеличение стоимости переработанного вторсырья, которое в дальнейшем будет задействовано на производстве или реализовано. Максимально удобный вариант – сотрудничество со специализированными пунктами приема лома, выстроенное так, чтобы производственное предприятие оплачивало стоимость отходов, их заготовку и транспортировку.

В этом случае расходы включают в закупочную стоимость, не выделяя отдельно при оценке металлического лома. Расходы, сопряженные с переработкой, записывают на счет 20 «Основное производство» или 23 «Вспомогательные производства». При этом затраты не повлияют на стоимость металлолома, который отражен в виде материально-производственных запасов.

Взаимные расчеты с продавцами

В Федеральном законе «О применении ККТ при взаимных расчетах с покупателями» № 54 от 22 мая 2003 года приведены случаи неприменения контрольно-кассовой техники. В п. 3 ст. 2 этого закона прописано: без ККТ могут работать пункты приема стеклотары и вторсырья, за исключением пунктов приема металлолома.

Федеральный закон требует от предпринимателей и организаций, скупающих и реализующих металлический лом, вести бухгалтерский учет металлолома и применять контрольно-кассовую технику при расчетах с продавцами и покупателями. Ошибочно полагать, что прием лома нужно оформлять договором купли-продажи. При покупке сотрудник пункта приема обязан выдать чек, предварительно установив ККТ, работающую в режиме покупки и продажи. Пробивать чеки следует как при проведении операций выдачи денег из кассы, а выданные суммы заносить в графу № 10 журнала кассира-операциониста «Сумма выручки за рабочий день» со знаком минус.

Налогообложение

В январе 2018 года признано утратившим силу положение о предоставлении льготы по НДС при реализации металлического лома. Подпункт 25 п. 2 ст. 149 Налогового кодекса РФ недействителен в соответствии с Федеральным законом № 335 от 27 ноября 2017. Поэтому учет реализации металлолома и расчеты налоговой базы теперь производят по новым правилам.

Сумму НДС удерживают с налоговых агентов, которыми согласно со ст. 161 НК РФ признаются всех покупателей металлического лома, за исключение физлиц, не зарегистрированных в качестве индивидуальных предпринимателей.

Соответственно, пункты приема – налоговые агенты, которые рассчитывают и уплачивают НДС в бюджет, вне зависимости от исполнения обязанностей плательщика налога на добавленную стоимость и прочих обязательств, установленных гл. 21 НК РФ. Подобный налоговый учет металлолома обязателен даже для плательщиков, применяющих специальный режим (ст. 26 НК РФ).

Выбор системы налогообложения

Если пункт приема занимается последующей перепродажей лома, НДС при его сдаче также уплачивается в бюджет (кроме случаев, которые дают право на освобождение от его уплаты). Освобождение от уплаты налога на добавленную стоимость получают предприятия с выручкой за 1 квартал (3 месяца) менее 2 000 000 руб.

Налоговый учет металлолома в 2019 году существенно отличается от бухучета, из-за чего возникают неточности при расчете налога на прибыль. Его выплачивают в соответствии с данными из документов налогового учета (регистров, бухгалтерских справок-расчетов и др.). Чтобы привести два вида учета в соответствие друг с другом, нужно оформлять много первичных документов. Во избежание сложностей при их заполнении и проведении расчетов рекомендовано выбрать упрощенную систему налогообложения.

УСН при работе с металлическим ломом

Основные преимущества «упрощенки»:

- простота расчета налоговой базы (налог платят либо с совокупных доходов организации за отчетный период, либо с доходов, из которых вычтена сумма понесенных расходов);

- предприятие освобождено от уплаты НДС, за исключением случаев, в которых оно выступает налоговым агентом и предъявляет счета-фактуры с НДС;

- УСН не предполагает уплату налога на прибыль для организаций и налога на доходы физических лиц для индивидуальных предпринимателей.

Простой учет металлолома и несложные типовые проводки – несомненные плюсы упрощенной системы налогообложения. Однако в большинстве случаев пункт приема металлолома признают налоговым агентом, а потому определение налоговой базы нужно произвести с учетом стоимости купленного лома в соответствии со ст. 105.3 НК РФ.

Особенности УСН

Помимо НДС, организациям на УСН предстоит вносить в бюджет транспортный налог. Разумеется, только в случае наличия автомобилей и спецтехники, признанных объектами налогообложения. Если пункт приема не располагает такой техникой, сдавать даже нулевую декларацию не нужно.

Также необходимо уплачивать налог на имущество организации, установленный гл. 30 Налогового кодекса. Здания, строения, сооружения, зарегистрированные на юридическое лицо, подлежат налогообложению, если задействованы в коммерческой и административной деятельности организации. Не платить налог можно при владении объектами, не перечисленными в ст.378.2.

Также предстоит оплачивать земельный налог, если предприятие владеет участком для ведения своей деятельности, хранения и переработки металлического лома. Но даже при таких условиях бухгалтерский и налоговый учет металлолома на УСН наиболее прост.

Книга продаж и формы документов

Согласно подпункту 1 п. 3 ст. 169 Налогового кодекса, налогоплательщики должны вести книги покупок и книги продаж при проведении операций, а также составлять счета-фактуры. Форма этих документов, порядок ведения журнала учета, книг покупок и продаж регламентирован Правительством Российской Федерации в соответствии со ст. 169 НК РФ.

Также при приеме лома у населения обязательны:

- выдача чека ККТ;

- составление акта приема-передачи с указанием реквизитов удостоверения личности продавца;

- ведение журнала актов;

- заполнение расходных кассовых ордеров на выданные средства.

Акт взвешивания составлять не нужно. Данные о массе металлолома прописывают в закупочном акте и приемной квитанции, оформляемых в момент закупки. Формы этих документов следует утвердить в учетной политике организации.

Расчетные документы

При скупке лома черных и цветных металлов у населения оформление акта приема-передачи является обязательным. В то же время ордер по форме М-4 является внутренним документов, не выдаваемым сдатчику и заполняемым без его участия. При этом для выдачи денег физическому лицу расходного кассового ордера недостаточно, ведь в соответствии с ФЗ № 54, применение контрольно-кассовой техники обязательно для пунктов приема металлолом.

Невыдача кассового чека физическому лицу, сдавшему металлический лом с целью получения выгоды, является нарушением и влечет наложение штрафа на сумму в размере от 2 до 10 тыс. руб. в зависимости от организационно-правовой формы (п. 6 ст. 14.5 КоАП). Необходимость применения ККТ и выдачи чеков обусловлена тем, что скупка металлолома у населения приравнена к оказанию услуг.

С 1 января 2018 года при приобретении сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов у налогоплательщиков НДС обязанность по исчислению налога возлагается на налоговых агентов, которыми признаются покупатели (приобретатели) этих товаров. В этой статье эксперты 1С приводят пример заполнения в в «1С:Бухгалтерии 8 КОРП» редакции 3.0 декларации по НДС налоговым агентом на УСН.

ФНС привела рекомендации по заполнению декларации по НДС налоговыми агентами в письме от 19.04.2018 № СД-4-3/7484@. Рекомендованный порядок нужно применять в отношении налоговых периодов до 1 января 2019 года.

Налоговые агенты по НДС при приобретении металлолома (на УСН)

В соответствии с пунктом 8 статьи 161 НК РФ с 01.01.2018 российские покупатели (кроме физлиц, не являющихся ИП), которые приобретают на территории России у налогоплательщиков НДС (за исключением налогоплательщиков, освобожденных от НДС) сырые шкуры животных, а также лом и отходы черных и цветных металлов, алюминий вторичный и его сплавы, признаются налоговыми агентами по НДС.

Налоговая база определяется такими налоговыми агентами исходя из стоимости этих товаров в соответствии со статьей 105.3 НК РФ.

Моментом определения налоговой базы согласно пункту 15 статьи 167 НК РФ для таких налоговых агентов является:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров.

При исчислении НДС налоговые агенты - покупатели сырых шкур и лома применяют расчетную налоговую ставку 18/118 (п. 4 ст. 164 НК РФ).

Исчисление суммы НДС, подлежащей уплате в бюджет, такие налоговые агенты производят совокупно в отношении всех товаров, указанных в пункте 8 статьи 161 НК РФ, и в отношении всех операций, осуществленных налогоплательщиками-продавцами за истекший налоговый период.

Сумму НДС по итогам налогового периода они определяют как общую сумму налога, исчисленную в соответствии с пунктом 3.1 статьи 166 НК РФ, увеличенную на восстановленные суммы налога и уменьшенную на суммы налоговых вычетов.

Для покупателей сырых шкур и лома, не являющихся налогоплательщикам НДС или являющихся налогоплательщиками НДС, освобожденными от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога, при исполнении обязанностей налоговых агентов вправе заявлять налоговые вычет по НДС за продавца по нескольким основаниям:

- вычет сумм НДС, исчисленных и уплаченных в бюджет при реализации товаров в случае возврата товаров или отказа от них (п. 5 ст. 171 НК РФ);

- вычет сумм НДС, исчисленных и уплаченных в бюджет с сумм оплаты или частичной оплаты в счет предстоящих поставок товаров в случае изменения условий или расторжения договора и возврата соответствующих сумм платежей (п. 5 ст. 171 НК РФ);

- вычет сумм НДС, исчисленных с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (п. 8 ст. 171 НК РФ);

- вычет сумм НДС при изменении стоимости отгруженных товаров (п. 13 ст. 171 НК РФ).

Налоговые агенты, приобретающие сырые шкуры и лом, при исчислении налога счета-фактуры не составляют, поскольку обязанность по выставлению счетов-фактур в этом случае возлагается на продавцов.

Налогоплательщики-продавцы при реализации сырых шкур и лома, а также при получении оплаты, частичной оплаты в счет предстоящих поставок таких товаров должны составлять счета-фактуры, корректировочные счета-фактуры без учета сумм налога с надписью или штампом «НДС исчисляется налоговым агентом» (п. 5 ст. 168 НК РФ).

В письме от 16.01.2018 № СА-4-3/480@ ФНС России представила подробные разъяснения о порядке применения НДС при реализации на территории РФ сырых шкур и лома, а также привела примеры заполнения книг покупок, продаж, журнала учета полученных и выставленных счетов-фактур с применением специальных новых кодов видов операций (КВО).

А в письме от 19.04.2018 № СД-4-3/7484@ налоговая служба привела рекомендации по порядку заполнения налоговой декларации по НДС.

Так, налоговые агенты, приобретающие сырые шкуры и лом и не являющиеся налогоплательщиками НДС, или являющиеся налогоплательщиками НДС, освобожденными от исполнения обязанностей налогоплательщиков, отражают такие операции в Разделе 2 налоговой декларации по НДС. При этом они не заполняют строки 010-030, по строке 060 указывают итоговую сумму налога, а по строке 070 проставляют код 1011715.

Кроме того, они формируют Раздел 9 декларации, в котором отражаются записи по счетам-фактурам, полученным от налогоплательщиков-продавцов. При этом сведения по счетам-фактурам, отраженные в Разделе 9 налоговой декларации по НДС при перечислении предварительной оплаты, до 01.01.2019 они отражают в Разделе 9 налоговой декларации по НДС с отрицательным значением при применении вычетов в установленном порядке. В аналогичном порядке производятся записи по счетам-фактурам (корректировочным счетам-фактурам) в Разделе 9 налоговой декларации по НДС, в случаях, указанных в пункте 5 и 13 статьи 171 НК РФ.

Подробнее об исчислении НДС налоговыми агентами при приобретении сырых шкур и лома см. в справочнике «Комментарии законодательства». Здесь же в соответствии с письмом ФНС России от 16.01.2018 № СА-4-3/480@ приведены числовые примеры отражения НДС продавцом и покупателем сырых шкур и лома при перечислении предварительной оплаты продавцу и при отгрузке товара в счет полученной предоплаты.

Напомним также, что с 01.10.2017 внесены изменения в формы счетов-фактур, книг покупок и продаж, журнала учета счетов-фактур и в правила заполнения (ведения), утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Как настроить «1С:Бухгалтерию 8 КОРП» (ред. 3) и отразить операции по приобретению лома

Если организации осуществляют перепродажу лома металлов (а также алюминия, сырых шкур животных) на постоянной основе, то для отражения операций рекомендуется использовать в работе программу «1С:Бухгалтерия 8 КОРП» редакции 3.0.

Рассмотрим пример отражения покупателем на УСН в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) операций по приобретению металлолома.

Пример

Российская организация ООО «Стиль» (покупатель), применяющая УСН, заключила договор купли-продажи лома цветных металлов с организацией ООО «Торговый дом» (продавец), применяющей общую систему налогообложения (ОСНО) и являющейся плательщиком НДС.

В рамках исполнения договора организация ООО «Стиль»:

- 11.05.2018 - перечислила аванс в размере 100 000,00 руб. (без НДС);

- 16.05.2018 - приобрела металлолом на сумму 300 000,00 руб. (без НДС);

- 22.05.2018 - перечислила окончательную оплату в размере 200 000,00 руб. (без НДС).

Последовательность операций приведена в таблице.

Настройка программы

Поскольку организация ООО «Дельта» приобретает лом цветных металлов у налогоплательщика НДС и исполняет обязанности налогового агента, то в настройках договора с продавцом (раздел Справочники - подраздел Покупки и продажи - гиперссылка Договоры) в части НДС необходимо проставить флаг для значения Организация выступает в качестве налогового агента по уплате НДС и выбрать вид агентского договора Реализация товаров (п. 8 ст. 161 НК РФ) (рис. 1).

Рис. 1. Настройка программы

Предварительная оплата продавцу

Поскольку денежные средства перечисляются продавцу без учета сумм НДС, то в документе Списание с расчетного счета в поле Ставка НДС указывается значение Без НДС, а в поле Сумма НДС - нулевая сумма.

В результате проведения документа Списание с расчетного счета в регистр бухгалтерии вносится запись:

Дебет 60.02 Кредит 51 - на сумму перечисленной предварительной оплаты в размере 100 000,00 руб.

В соответствии с пунктом 3.1 статьи 166 НК РФ и пунктом 15 статьи 167 НК РФ покупатель металлолома должен исполнить обязанности налогового агента по исчислению НДС на момент получения продавцом оплаты, частичной оплаты в счет предстоящих поставок металлолома. При этом согласно пункту 5 статьи 168 НК РФ продавец, являющийся плательщиком НДС, при получении таких сумм предварительной оплаты обязан выставить покупателю счет-фактуру без учета сумм НДС с пометкой «НДС исчисляется налоговым агентом».

Рис. 2. Счет-фактура полученный на аванс

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Списание с расчетного счета:

- в поле Получен будет указана дата, соответствующая дате документа списания, которую при необходимости следует заменить на дату фактического получения счета-фактуры;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ списания;

- в поле Код вида операции будет отражено значение 41, которое соответствует применению вычетов сумм НДС, исчисленных при перечислении оплаты (частичной оплаты) (за себя) (письмо ФНС России от 16.01.2018 № СД-4-3/480@).

Перед проведением документ необходимо указать реквизиты полученного счета-фактуры, заполнив поля Счет-фактура №: и от.

В табличной части документа Счет-фактура полученный будут отражены:

Сумма перечисленной продавцу предоплаты, увеличенная

на сумму начисленного НДС и составляющая 118 000,00 руб.

(100 000,00 руб. + 100 000,00 руб. х 18 %)

Налоговая ставка 18/118

Сумма НДС в размере 18 000,00 руб. (118 000,00 руб. х 18/118)

После проведения документа Счет-фактура полученный будет внесена запись в регистр бухгалтерии:

Дебет 76.АВ Кредит 68.52 - на сумму НДС, исчисленную покупателем при исполнении обязанностей налогового агента с суммы предоплаты (за продавца), в размере 18 000,00 руб. ((100 000,00 руб. + 100 000,00 руб. х 18 %) х 18/118).

В регистр Журнал учета счетов-фактур вносится запись для хранения необходимой информации о полученном от продавца счете-фактуре на предоплату.

Поскольку покупатель в соответствии с пунктом 3.1 статьи 166 НК РФ производит начисление НДС за продавца с суммы предоплаты, то в регистр накопления НДС Продажи вносится запись для регистрации полученного счета-фактуры в книге продаж. При этом в графе Вид ценности указывается значение Авансы полученные (налоговый агент), а в графе Событие - Получен аванс.

Поступление металлолома

Поступление металлолома в организацию (операции: 3.1 «Учет поступившего металлолома»; 3.2 «Зачет предоплаты»; 3.3 «Отражение «входного» НДС»; 3.4 «Учет входного НДС в стоимости металлолома») регистрируется с помощью документа Поступление (акт, накладная) с видом операции Товары (накладная) (раздел Покупки - подраздел Покупки) (рис. 3).

Обратите внимание, что в документе Поступление (акт, накладная) указываются суммы из первичного документа продавца (графа Цена и графа Сумма) и отражается начисленная сверху с применением налоговой ставки 18 % сумма НДС (графа % НДС и графа НДС). В результате проведения документа Поступление (акт, накладная) в регистр бухгалтерии вносятся бухгалтерские записи:

Дебет 60.01 Кредит 60.02 - на сумму засчитываемой предоплаты; Дебет 41.01 Кредит 60.01 - на стоимость приобретенного металлолома, составляющую 300 000,00 руб.; Дебет 19.03 Кредит 76.НА - на сумму НДС, исчисленную в качестве налогового агента (за продавца) исходя из стоимости приобретенного металлолома и составляющую 54 000,00 руб. ((300 000,00 руб. + 300 000,00 руб. х 18 %) х 18/118 %); Дебет 41.01 Кредит 19.03 - на сумму НДС, исчисленную в качестве налогового агента (за продавца) и включенную в стоимость приобретенного лома.

В соответствии с пунктом 3.1 статьи 166 НК РФ и пунктом 15 статьи 167 НК РФ покупатель металлолома должен исполнить обязанности налогового агента по исчислению НДС на момент отгрузки металлолома продавцом.

При этом согласно пункту 5 статьи 168 НК РФ продавец, являющийся плательщиком НДС, при отгрузке металлолома обязан выставить покупателю счет-фактуру без учета сумм НДС с пометкой «НДС исчисляется налоговым агентом».

Рис. 3. Поступление металлолома

При этом автоматически будет создан документ Счет-фактура полученный (рис. 4), а в форме документа-основания появится гиперссылка на созданный счет-фактуру. Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Рис. 4. Счет-фактура полученный на поступление металлолома

- в поле Получен будет указана дата, соответствующая дате документа поступления, которую при необходимости следует заменить на дату фактического получения счета-фактуры;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Код вида операции будет отражено значение 42, которое соответствует применению вычетов по НДС, исчисленных при отгрузке (за себя) (письмо ФНС России от 16.01.2018 № СД-4-3/480@).

После проведения документа Счет-фактура полученный будет внесена запись в регистр бухгалтерии:

Дебет 76.НВ Кредит 68.52 - на сумму НДС, исчисленную покупателем за продавца при исполнении обязанностей налогового агента со стоимости отгруженного металлолома, в размере 54 000,00 руб. ((300 000,00 руб. + 300 000,00 руб. х 18 %) х 18/118).

В регистр Журнал учета счетов-фактур вносится запись для хранения необходимой информации о полученном от продавца счете-фактуре на металлолом.

Поскольку покупатель в соответствии с пунктом 3.1 статьи 166 НК РФ производит начисление НДС за продавца со стоимости отгруженного металлолома, то в регистр накопления НДС Продажи вносится запись для регистрации полученного счета-фактуры в книге продаж.

При этом в графе Вид ценности указывается значение Товары (налоговый агент), а в графе Событие - НДС начислен к уплате.

После принятия к учету приобретенного металлолома у покупателя, исполняющего обязанности налогового агента, возникает право на налоговый вычет суммы НДС, исчисленной налоговым агентом с сумм предоплаты, после отгрузки соответствующих товаров (за продавца) (п. 12 ст. 171 НК РФ).

Заявление налоговых вычетов (операции 3.7 «Заявление вычета НДС с полученной предоплаты (за продавца)» производится с помощью документа Формирование записей книги покупок, который создается по одноименной команде Создать (раздел Операции - подраздел Закрытие периода - журнал операций Регламентные операции НДС).

Для автоматического заполнения документа по данным учетной системы целесообразно использовать кнопку Заполнить.

Вычет суммы НДС, исчисленной с предоплаты (за продавца), отражается на закладке Полученные авансы (рис. 5).

Рис. 5. Формирование записей книги покупок

После проведения документа формируется бухгалтерская проводка:

Дебет 68.52 Кредит 76.АВ - на сумму НДС (за продавца), исчисленную с предоплаты и подлежащую вычету после отгрузки металлолома, в размере 18 000,00 руб.

В регистр накопления НДС Покупки вносятся записи для регистрации полученного от продавца счета-фактуры на предоплату.

Обратите внимание, несмотря на то, что запись вносится в регистр НДС Покупки, при формировании налоговой декларации по НДС в соответствии с рекомендациями, изложенными в письме ФНС России от 19.04.2018 № СД-4-3/7484@, регистрационная запись по полученному от продавца счету-фактуре на сумму перечисленной предоплаты до 01.01.2019 будет отражена в Раздел 9 налоговой декларации по НДС с отрицательным значением.

В соответствии с пунктом 4.1 статьи 173 НК РФ сумма налога, подлежащая уплате в бюджет покупателями металлолома, исполняющими обязанности налоговых агентов, определяется по итогам каждого налогового периода как общая сумма налога, исчисляемая в соответствии с пунктом 3.1 статьи 166 НК РФ, увеличенная на суммы налога, восстановленные в соответствии с подпунктами 3 и 4 пункта 3 статьи 170 НК РФ, и уменьшенная на суммы налоговых вычетов, предусмотренных пунктами 3, 5, 8, 12 и 13 статьи 171 НК РФ в части операций, осуществляемых указанными налоговыми агентами с учетом особенностей, предусмотренных пунктом 3 статьи 172 НК РФ. Сумма НДС, исчисленная налоговым агентом, применяющим УСН, во II квартале 2018 года, будет составлять 72 000,00 руб.:

- 18 000,00 руб. - сумма НДС, исчисленная с предоплаты (за продавца);

- 54 000,00 руб. - сумма НДС, исчисленная с отгрузки металлолома (за продавца).

Сумма налоговых вычетов у налогового агента, применяющего УСН, за II квартал 2018 года будет составлять 18 000,00 руб.:

- 18 000,00 руб. - сумма НДС, исчисленная с предоплаты и принимаемая к вычету после отгрузки металлолома (за продавца).

Таким образом, сумма НДС, подлежащая уплате в бюджет в качестве налогового агента за II квартал 2018 года по проведенной операции приобретения металлолома на условиях предварительной оплаты, будет составлять 54 000,00 руб. (72 000,00 руб. - 18 000,00 руб.).

Согласно рекомендациям, изложенным в письме ФНС России от 19.04.2018 № СД-4-3/7484@, налоговые агенты, приобретающие сырые шкуры и лом и не являющиеся налогоплательщиками НДС, или являющиеся налогоплательщиками НДС, освобожденными от исполнения обязанностей налогоплательщиков, отражают такие операции в Разделе 2 налоговой декларации по НДС.

При этом в Разделе 2 декларации:

- строки 010 -030 - не заполняются;

- по строке 060 - указывается итоговая сумма налога;

- по строке 070 - проставляется код 1011715.

Кроме того, такие налоговые агенты формируют Раздел 9 декларации, в котором отражают записи по счетам-фактурам, полученным от налогоплательщиков-продавцов. При этом сведения по счетам-фактурам, отраженные в Разделе 9 налоговой декларации по НДС при перечислении предварительной оплаты, при применении налоговых вычетов после отгрузки до 01.01.2019 они отражают в Разделе 9 налоговой декларации по НДС с отрицательным значением. В аналогичном порядке производятся записи по счетам-фактурам (корректировочным счетам-фактурам) в Разделе 9 налоговой декларации по НДС, в случаях, указанных в пунктах 5 и 13 статьи 171 НК РФ.

Таким образом, операция приобретения лома цветных металлов будет отражена у налогового агента по НДС, применяющего УСН, в Разделе 2 (рис. 6) и в Разделе 9 (рис. 7) налоговой декларации по НДС.

Рис. 6. Раздел 2 декларации по НДС за II квартал 2018 года

Рис. 7. Раздел 9 декларации по НДС за II квартал 2018 года

Окончательная оплата продавцу

В результате проведения документа Списание с расчетного счета в регистр бухгалтерии будет введена бухгалтерская запись:

Дебет 60.01 Кредит 51 - на сумму перечисленной окончательной оплаты в размере 200 000,00 руб. (без НДС).

Перечисление окончательной оплаты продавцу не оказывает влияния на применение НДС у покупателя, исполняющего обязанности налогового агента в соответствии с пунктом 8 статьи 161 НК РФ.

Читайте также: