Бланки строгой отчетности в 2021 году при усн для ип

Опубликовано: 30.04.2024

Многие ИП без сотрудников, которые продают товары собственного производства или самостоятельно оказывают услуги (выполняют работы) получили отсрочку по применению онлайн-касс до 1 июля 2021 года.

Соответствующий закон с поправками в 54-й федеральный закон был принят еще 7 июня 2019 года.

Повторяться не буду, так как много раз про него писал на блоге.

Но в этом законе ничего не сказано о том, какие подтверждающие документы выдавать клиентам вместо чеков. Если не чеки, то что? Бумажные БСО отменены с 1 июля 2019 года… Более того, если читать закон буквально, то получается, что можно вообще ничего не выдавать.

А если клиент требует чек?

К сожалению, никаких поясняющих писем со стороны ФНС или Минфина я не встречал. Единственное, что нашел с подсказки читателя, так это рекомендацию на сайте ФНС в разделе “Часто задаваемые вопросы”

К сожалению, не могу дать прямую ссылку на цитату, так как там есть фильтрация по вопросам, в зависимости от категории вопроса (см. картинку).

А итоговый URL при этом не меняется. Поэтому, сначала нужно выбрать нужную тематику вопросов, как на картинке ниже.

Вот, что пишут:

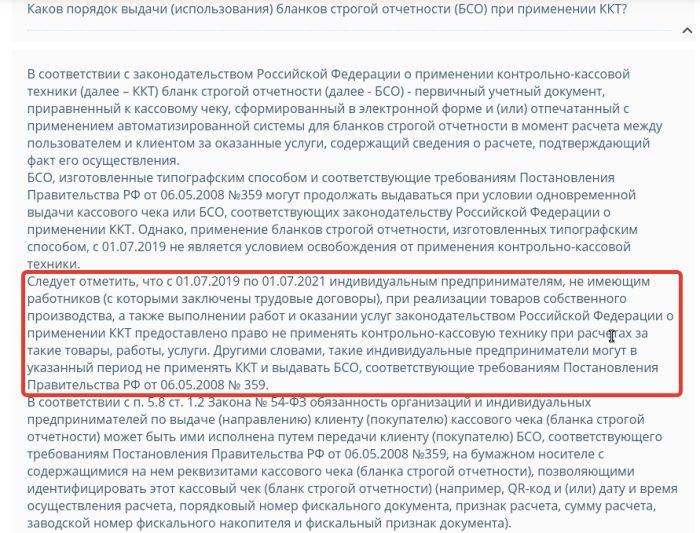

Следует отметить, что с 01.07.2019 по 01.07.2021 индивидуальным предпринимателям, не имеющим работников (с которыми заключены трудовые договоры), при реализации товаров собственного производства, а также выполнении работ и оказании услуг законодательством Российской Федерации о применении ККТ предоставлено право не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги. Другими словами, такие индивидуальные предприниматели могут в указанный период не применять ККТ и выдавать БСО, соответствующие требованиям Постановления Правительства РФ от 06.05.2008 № 359.

То есть, следуя логике ответа на сайте ФНС, можно применять бумажные БСО (при оказании услуг населению), как и ранее, но только в том случае, если подпадаете под отсрочку по применению онлайн-касс до 1 июля 2021 года. Но подчеркну, что это ответ на сайте ФНС, а не информационное письмо с разъяснениями.

Еще раз напомню, если вы ИП без сотрудников, с которыми заключены трудовые договоры и при этом:

- продаете товары собственного производства;

- или выполняете работы;

- или оказываете услуги.

То у вас есть отсрочка по применению онлайн-касс до 1 июля 2021 года в отношении указанных выше видов деятельности. Подробнее про эту отсрочку читайте здесь:

Или остается вопрос о том, что нужно выдавать если ИП продает товары собственного производства. Ведь БСО выдается при оказании услуг населению.

Читал на одном сайте, что можно самостоятельно изобразить на принтере что-то наподобие товарного чека, но сам сайт не внушил мне доверия.

P.P.S. Сам использую кассу и выдаю чеки.

Готово подробное пошаговое руководство по открытию ИП в 2021 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

"Как открыть ИП в 2021 году? Пошаговая Инструкция для начинающих"

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2021 год

- И многое другое!

Советую прочитать:

- Нужно ли сейчас вести журнал кассира-операциониста?

- Формат фискальных документов изменится (?) и снова про обновление онлайн-касс

- Кому отменили штрафы за онлайн-кассы до 1 июля 2021 года? (Нет, не всем)

- Новые требования к фискальным накопителям для тех, кто торгует товарами, которые подлежат обязательной маркировке

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

16 комментариев к “ИП получил отсрочку по онлайн-кассам до 1 июля 2021 года. Можно ли выдавать бумажные БСО?”

Подскажите, пожалуйста, а как именно я могу получить эту отсрочку? Хочу с 1 января зарегистрироваться как ИП на УСН, собираюсь продавать одежду собственного пошива. Мне что-то нужно будет указывать в заявлении? Как-то уведомлять налоговую, что у меня отсрочка и касса не нужна? Или мне просто получить заявление и работать без кассы, никого не уведомляя и вовремя выплачивая налоги и взносы? И нужно ли мне выписывать какие-либо чеки, если собираюсь продавать одежду исключительно через интернет?

Спасибо!

Здравствуйте! Очень ждала эту статью, но так и не поняла, обязана ли я, как ИП без работников на услугах, не используя ККТ, выдавать БСО? Или же не обязана? И, если могу не выдавать, тогда как заполнять КУДиР? Оставлять пустой запись о первичном документе? Что можете сказать по этому поводу? Спасибо!

На мой взгляд лучше выдать БСО (хотя, повторюсь, в законе об этом нет ни слова).

Здравствуйте, Дмитрий! Вы имеете ввиду выдать БСО, заказанное в типографии? Или изготовленное специальным устройством для выдачи БСО в момент расчета с клиентом?

Дмитрий, а если Физ лицо перечисляете на расчётный счёт ИП (без сотрудников) деньги за оказания услуги, то в этом случают тоже надо БСО выдавать?

Кристина, в данном случае не получится выдать БСО согласно постановлению 359.

Ведь БСО выдается при личном контакте либо при оплате наличными, любо при оплате по карте через терминал в момент оплаты.

Дмитрий, то есть в случае, если физлицо перечисляет оплату за услуги на р/с ИП через мобильный банк или интернет-банк, то ИП без работников не обязан ничего выдавать?

Добрый день, Дмитрий! Благодарю за помощь, ценную, своевременную информацию о изменениях в НК. Вы применяете ККТ, не смотря не то, что дана отсрочка. Это так? Наверное, Вы видите в этом какие-то преимущества? Прошу Вас, поясните, если есть такие преимущества. Я тоже хочу перейти на ККТ, хотя у меня нет сотрудников и имею право на отсрочку. Посоветуйте, какую кассу взять для деятельности — услуги, с минимальным количеством наименований. Признательна за помощь.

Галина, добрый день

Я кассу применяю с 2017 года, отсрочка гораздо позже была введена) Касс сейчас очень много, не берусь рекомендовать, так как у каждой модели есть плюсы и минусы.

Добрый день, ККТ можна не применять до июля 2021 года некоторым ИП, но с 1 января 2020 года система налогообложения отменяется, а УСН требует применение ККТ. Как быть? Спасибо

Дмитрий, здравствуйте!

Спасибо вам за полезные статьи!

Подскажите, вы писали в 2018м году, что ИП по 19 виду деятельности (сдача в наем собственного жилого недвижимого имущества) освобождены от применения онлайн-касс. Скажите, это все так же остается в силе, после 1 июля не изменится? То есть чеки/бсо можно продолжать не выдавать, ведя кудир? (получать наличными или переводом на счет физ лица). Благодарю за ответ!

Здравствуйте, Дмитрий! Заканчивается моя отсрочка по приобретению ККТ (увы, скоро 1 июля 2021 г.) Это означает, что я (ИП на УСН 6 % без работников) перестану выдавать свои БСО, и будет… будет… не то самозанятый, не то ИП с ККТ, не то семейный предприниматель. Дмитрий, что Вы думаете по этому поводу?

Спасибо.

Добрый день

Не совсем понял вопрос. Но если кратко, то с 1 июля 2021 отменят последнюю отсрочку по применению ККТ.

И очень маловероятно, что ее продлят (хотя, может быть все, что угодно).

Посмотрите в сторону самозанятых, если подпадаете под условия применения НПД.

Спасибо! Значит, семейное предпринимательство — пока недостаточно изученная дорога? А еще позвольте вопрос: где почитать про открытие банковского счета ИП? Может ли такой счет быть альтернативой ККТ? (ИП без работников, УСН 6 %, услуги: хореография для детей, родители оплачивают месячный абонемент)

Пожалуйста

Нет, счет и ККТ это разные сущности. Единственное, ИП может не применять кассу только в том случае, если принимает платежи только от юрлиц и ИП исключительно на свой счет ИП. И еще раз подчеркну, что только от юрлиц или ИП (ст.2 , 52-й Федеральный закон).

Если принимать оплату от физлиц на счет ИП, то все-равно нужна касса, начиная с 2017 года.

Спасибо Вам, Дмитрий, за лаконичные ответы по существу. Последние года три ориентируюсь только на Вас. Вы — молодец! Дай Вам Бог!

С 01.07.2019 БСО могут быть изготовлены только с применением ККТ и должны содержать реквизиты, аналогичные кассовому чеку. БСО, изготовленные в соответствии с ранее установленным порядком, могут продолжать выдаваться: с 01.07.2019 - при условии одновременной выдачи кассового чека или БСО, соответствующих Федеральному закону от 22.05.2003 N 54-ФЗ; с 01.07.2019 до 01.07.2021 - при условии выполнения работ (оказания услуг) индивидуальными предпринимателями без наемных работников.

Порядок применения БСО

БСО - первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для БСО в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении ККТ (абз. 6 ст. 1.1 Закона N 54-ФЗ).

Автоматизированная система для БСО - это ККТ, используемая для формирования в электронной форме БСО, а также их печати на бумажных носителях (абз. 2 ст. 1.1 Закона N 54-ФЗ).

Автоматизированные системы для БСО применяются при осуществлении расчетов наличными и (или) электронными средствами платежа за оказанные услуги (п. 1 ст. 4.3 Закона N 54-ФЗ).

Таким образом, БСО приравнивается к кассовому чеку и содержит тот же набор реквизитов, который предусмотрен для кассового чека ст. 4.7 Закона N 54-ФЗ. Кроме этого, БСО, равно как и кассовые чеки, могут иметь электронный вид и направляться клиенту на абонентский номер или адрес электронной почты.

После истечения 01.07.2019 срока действия переходных положений, установленных ч. 8 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ, БСО можно сформировать только с помощью ККТ (в том числе с помощью автоматизированной системы для БСО).

По нашему мнению, с вышеуказанной даты фактически прекратило свое действие Положение, утвержденное Постановлением Правительства РФ от 06.05.2008 N 359 (далее - Постановление N 359), поскольку оформление БСО с 01.07.2019 без применения контрольно-кассовой техники более не является условием освобождения от применения последней, как это было указано в Постановлении N 359. Указанное Постановление утрачивает силу с 01.01.2021 в связи с принятием Постановления Правительства РФ от 18.06.2020 N 875.

Перечень бланков строгой отчетности

Законодательством Российской Федерации о применении контрольно-кассовой техники предусмотрены три варианта применения БСО:

1) оформление БСО с применением ККТ с указанием в нем дополнительных реквизитов с учетом особенностей сферы деятельности, в которой осуществляются расчеты (п. 7 ст. 4.7 Закона N 54-ФЗ), как подтвержденных фискальным признаком (например, при использовании тега 1192 "Дополнительный реквизит чека (БСО)" (Приложение N 2 к Приказу ФНС России от 21.03.2017 N ММВ-7-20/229@), так и не защищенных фискальным признаком (простая текстовая информация);

2) оформление БСО в соответствии с Постановлением N 359 с одновременной выдачей (направлением) кассового чека.

В данном случае в целях соблюдения требований Закона N 54-ФЗ порядок выдачи, хранения БСО не имеет значения, поскольку обязанность по применению ККТ организация или ИП исполнили путем оформления кассового чека.

Следовательно, организации и ИП вправе продолжать неограниченное количество времени применять в своей деятельности типографские БСО (например, в целях внутреннего учета), однако в целях соблюдения законодательства РФ о применении ККТ такое применение должно сопровождаться выдачей (направлением) кассового чека в момент соответствующего расчета.

Поскольку в указанном случае выдача типографского БСО не оказывает влияния на обязанность применения ККТ, по нашему мнению, такие БСО не являются предметом контроля налоговых органов (в том числе реализация билетов, абонементов и экскурсионных путевок (в том числе электронных билетов, электронных абонементов и электронных экскурсионных путевок) по форме, утв. Приказом Минкультуры России от 17.12.2008 N 257 "Об утверждении бланков строгой отчетности", до 01.07.2022 в соответствии с п. 4 Приказа Минкультуры России от 29.06.2020 N 702);

3) оформление БСО путем нанесения на утвержденную форму бланка документа QR-кода, сформированного ККТ.

В соответствии с п. 5.8 ст. 1.2 Закона N 54-ФЗ, в случае если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, и (или) законодательство РФ предусматривает использование соответствующих бланков документов при оказании услуг населению, обязанность пользователя по выдаче (направлению) клиенту кассового чека (бланка строгой отчетности) помимо способов, указанных в п. 2 ст. 1.2 Закона N 54-ФЗ, может быть исполнена пользователем путем передачи клиенту указанного документа на бумажном носителе с содержащимися на нем реквизитами кассового чека (бланка строгой отчетности), позволяющими идентифицировать этот кассовый чек (бланк строгой отчетности) (QR-код и (или) дату и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумму расчета, заводской номер фискального накопителя и фискальный признак документа).

Иными словами, если, например, в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению (например, Приказы Минтранса России от 24.06.2014 N 166, Минкультуры России N N 702, 257 (данный Приказ утратил силу с 18.09.2020, однако билеты, абонементы и путевки (в том числе электронные) по форме, утвержденной данным документом, могут быть реализованы до 01.07.2022) и др.), БСО может использоваться с нанесением на него QR-кода, сформированного ККТ.

Таким образом, после 01.07.2019 все изготавливаемые БСО (включая БСО, формируемые на основании приказов федеральных органов исполнительной власти, например в соответствии с Приказом Минтранса России N 166) должны соответствовать Закону N 54-ФЗ, то есть формироваться ККТ (п. п. 2, 5, 5.3 ст. 1.2 Закона N 54-ФЗ, Письмо ФНС России от 13.06.2019 N ЕД-4-20/11437@) и иметь реквизитный состав согласно ст. 4.7 Закона N 54-ФЗ, либо выдаваться одновременно с кассовым чеком, либо в случае, указанном в п. 5.8 ст. 1.2 Закона N 54-ФЗ, на старые БСО может наноситься QR-код, сформированный ККТ.

Стоит отметить, что фактически Постановление N 359 прекратило свое действие с 01.07.2019 в связи с тем, что законодательством Российской Федерации о применении контрольно-кассовой техники была исключена с указанной даты возможность неприменения ККТ при условии выдачи БСО, предусмотренных Постановлением N 359.

При этом индивидуальные предприниматели, не имеющие работников по трудовым договорам, при выполнении работ, оказании услуг вправе не применять ККТ при расчетах за такие работы, услуги до 01.07.2021. В данном случае индивидуальные предприниматели могут по своему желанию в указанный период выдавать БСО, соответствующие требованиям Постановления N 359, так как законодательством о применении контрольно-кассовой техники не установлено требований по выдаче документов в указанном случае (ст. 2 Федерального закона от 06.06.2019 N 129-ФЗ, Письмо Минфина России от 17.02.2020 N 03-01-15/10844, Постановление Арбитражного суда Волго-Вятского округа от 13.04.2020 N Ф01-9344/2020 по делу N А43-28340/2019).

Порядок и срок хранения БСО

Фискальный накопитель обеспечивает некорректируемую запись в своей памяти установленного перечня фискальных данных и энергонезависимое хранение этих фискальных данных в течение установленных сроков (абз. 11 п. 1 ст. 4.1 Закона N 54-ФЗ).

Пользователи обязаны обеспечивать сохранность фискальных накопителей в течение пяти лет с даты окончания их использования в составе контрольно-кассовой техники (абз. 6 п. 2 ст. 5 Закона N 54-ФЗ).

Законодательство Российской Федерации о применении контрольно-кассовой техники состоит из Закона N 54-ФЗ и принятых в соответствии с ним нормативных правовых актов (п. 1 ст. 1 Закона N 54-ФЗ).

Постановление N 359 не является нормативным правовым актом, принятым в соответствии с Законом N 54-ФЗ, оно не относится к законодательству Российской Федерации о применении контрольно-кассовой техники и, следовательно, не подлежит обязательному применению.

Таким образом, законодательство РФ о применении контрольно-кассовой техники устанавливает обязанность производить запись сведений о расчетах через фискальный накопитель (в том числе в виде кассового чека либо БСО), передачу таких сведений в налоговый орган (в том числе через оператора фискальных данных) и последующее хранение фискального накопителя.

Иных обязанностей, например по хранению кассовых чеков или БСО (в том числе корешков) на бумажном носителе, ведению журнала учета БСО либо правил по их уничтожению по аналогии с документами, подтверждающими расчет в труднодоступных местностях (п. 3 ст. 2 Закона N 54-ФЗ, Постановление Правительства РФ от 15.03.2017 N 296), законодательство РФ о применении контрольно-кассовой техники, по нашему мнению, не устанавливает.

Добрый день! Подскажите, как быть.

ИП на УСН без наемных сотрудников не имеет ККТ в связи с отсрочкой до 01.07.2021 г.

Клиенты-физлица платят за услуги (оказанные удаленно) на карту ИП. Нужно ли выдавать какой-либо документ, подтверждающий оплату? Онлайн-кассы нет.

Алекс Адлер. Добрый день.

С этим постановлением действительно было много вопросов.

I. Постановление по сути своей регулирует несколько моментов:

1. Использование типографского БСО освобождает от ККТ;

2. БСО должен содержать определенные реквизиты ;

3. БСО нужно особым образом учитывать и хранить.

Если соблюдать требования постановления, а именно: оказывать услуги населению и выдавать БСО, оформленные должным образом, то можно было не применять ККТ.

Однако, ситуация изменилась. Согласно закону 54-ФЗ, БСО должен быть сформирован либо в электронной форме, либо отпечатан с применением автоматизированной системы для бланков строгой отчетности. А это значит, что формировать его нужно на ККТ.

Использование БСО, изготовленного типографским способом, после 1 июля 2019 года не освобождает от применения ККТ. Т.е. "старый" БСО можно применять, если того требует отраслевое законодательство, но нужно сопровождать чеком, сформированным на ККТ. И чек этот должен отправляться в налоговую. 54-ФЗ требует именно этого - отправки в ФНС чека с ККТ.

II. Отсрочка данная п.1 ст. 2 Закона 129-ФЗ от 6 июня 2019 года ИП, не имеющим работников, безусловная - т.е. налоговая не требует выдачи никаких документов вместо чеков до июля 2021 года.

Если отраслевыми актами требуется выдача какого-либо документа, его нужно выдавать. Но подчеркну - этого требует не Минфин и не ФНС, а нормативные документы, регулирующие конкретные виды услуг, например, билет.

Хорошего дня)

Сергей Редькин,

спасибо за разъяснения. Дело в том, что в 54-ФЗ есть четкие требования к документу, который должны выдавать ИП на Патенте, которые совсем освобождены от ККТ. А вот для тех ИП, кто подпадает под отсрочку до 1 июля 2021 года, в законе нет требований выдавать какой-либо документ вместо чека. Поэтому вы вправе выдавать любой документ, для подтверждения факта расчета, если клиенты об этом просят.

Добрый день,

Если я правильно понимаю, то вы являетесь арендатором нежилого помещения по договору аренды, заключенному с ИП – арендодателем, при этом, ИП перевыставляет вам расходы по коммунальным платежам ресурсоснабжающим организациям (тепло, свет, вода).

Если это так, то исходя из официального мнения, выраженного контролирующими органами в многочисленных Письмах МФ РФ от 14.05.2008 N 03-03-06/2/51, от 24.03.2007 N 03-07-15/39, УФНС РФ по Москве от 03.07.2006 N 18-11/3/57698@, от 25.09.2009 N 16-15/099874, от 08.06.2009 N 16-15/058069@, для перевыставления арендодателем арендатору стоимости коммунальных услуг, при заключении договора аренды между арендодателем и арендатором, дополнительно должен быть заключен агентский договор на оплату коммунальных услуг.

В этом случае, арендодатель выступает в роли посредника между ресурсоснабжающими организациями и арендатором. Такой договор дает арендодателю право перевыставлять арендатору счета-фактуры, полученные от ресурсоснабжающих организаций (поставщиков коммунальных услуг), а арендатору - учитывать в составе расходов эти суммы, а также принимать к вычету суммы НДС, указанные в счетах-фактурах поставщиков коммунальных услуг, если арендатор является плательщиком НДС.

То есть, между ИП и ООО (если вы – ООО) составляется посреднический договор (кроме договора аренды помещения), согласно которому, ИП, являясь посредником (агентом) по заданию и за счет принципала (ООО) приобретает для него коммунальные услуги непосредственно у ресурсоснабжающих организаций, с которыми у ИП заключены прямые договоры. В дальнейшем, ИП, полученные документы от ресурсоснабжающих организаций, перевыставляет принципалу (ООО) по тем же тарифам и ценам, по которым они получены. Поскольку посреднический договор является возмездным, то необходимо предусмотреть выплату вознаграждения за выполнение арендодателем функций посредника.

В Письме ФНС РФ от 04.02.2010 N ШС-22-3/86@ сказано, что в качестве документального оформления могут быть использованы следующие документы:

- посреднический договор между ИП и ООО;

- счета на компенсацию сумм коммунальных платежей;

- копии счетов за оказанные коммунальные услуги, выставленные ресурсоснабжающими организациями;

- расчеты возмещаемой суммы оплаты за коммунальные услуги, которые производятся на основании показаний учетных приборов (или других обоснованных данных) и действующих тарифов ресурсоснабжающих организаций;

На основании расчета определяется сумма возмещения за каждый месяц. На указанные суммы ИП - арендодатель выставляет арендатору счета на оплату.

Что это такое

Бланк строгой отчетности — фискальный документ, который вместо кассового чека могут формировать для своих клиентов организации и ИП, занятые в сфере оказания услуг населению.

До 1 июля 2019 года организации и ИП, независимо от выбранной системы налогообложения, имели право не применять кассовый аппарат, а вместо кассовых чеков выдавать своим клиентам бланки строгой отчетности, отпечатанные типографским способом.

С 1 июля 2019 года бумажные бланки не могут применяться взамен кассовых чеков. Это связано с тем, что все фискальные документы должны передаваться через интернет в ФНС. Поэтому БСО должны формироваться на специальных БСО-ККТ или обычных онлайн-кассах. Для их печати нужно выбирать аппараты, в названии которых есть литера «Ф» — они оснащены принтером.

Бумажные бланки строгой отчетности применялись как альтернатива чекам и позволяли не приобретать кассовый аппарат. Теперь же, когда их нужно формировать на ККТ, применение БСО не имеет смысла для большинства компаний и ИП. Однако это не означает, что бумажные бланки применять запрещено вовсе. Если это удобно и необходимо, их можно выписывать и дальше, но одновременно с этим формировать чек на онлайн-кассе.

Обратите внимание, с 1 июля 2019 года выписывать типографские БСО без выдачи чека можно только в случаях, если бизнес освобожден от применения кассовой техники, и при этом закон не требует выписывать какой-либо документ с определенными реквизитами.

Таким образом, типографские БСО в 2021 году могут применять по желанию:

- ИП без работников из сферы услуг. Для них действует отсрочка на применение ККТ до 1 июля 2021 года. При этом они не обязаны выдавать какие-либо расчетные документы, но могут это делать по своему желанию или по просьбе клиента;

- другие бизнес-субъекты, освобожденные от применения ККТ (ст. 2 закона 54-ФЗ о ККТ), если они не должны выдавать документ с конкретными реквизитами;

- остальные компании и ИП из сферы услуг — только не вместо, а помимо чека онлайн-кассы.

Для некоторых видов деятельности существуют формы БСО, разработанные государством. Вот они:

- билеты (железнодорожные, авиа, общественный транспорт);

- услуги предоставления парковок;

- туристские и экскурсионные путевки;

- абонементы и квитанции на оплату ветеринарных услуг;

- залоговые билеты и сохранные квитанции для услуг ломбардов.

Однако с 1 июля 2019 года указанные выше бумажные бланки также действуют только при одновременном формировании кассового чека. Например, если покупателю выдается билет на поезд, возможны такие варианты:

- Билет приобретается в электронном виде. Покупателю направляется электронный проездной документ с напечатанными на нем реквизитами кассового чека, включая QR-код. Либо ему направляется электронный билет и отдельно чек онлайн-кассы в электронной форме.

- Покупается бумажный билет. Покупателю выдается стандартный бланк железнодорожного билета (утвержденный БСО) + чек онлайн-кассы. Либо ему выдается стандартный бланк билета, на котором есть реквизиты чека, включая QR-код.

Компаниям из сферы культуры и искусства необходимо применять БСО, если они хотят получить освобождение от уплаты НДС. Оно предоставляется в том случае, если реализуются билеты в форме утвержденного документа. Однако это не освобождает их от обязанности применять онлайн-ККТ. То есть чтобы не нарушить закон и получить освобождение от НДС, заведениям культуры нужно сформировать кассовый чек и выписать бумажный билет (БСО из приказа Минкультуры № 257). К слову, министерством разработан новый бланк билета, и после утверждения он заменит действующую форму БСО.

БСО и ОКВЭД2, ОКПД2

Ранее для применения БСО необходимо было убедиться, что коды вашей деятельности есть в ОКУН (общероссийском классификаторе услуг населению). Но с 1 января 2017 года на смену этому справочнику введены в действие новые классификаторы – ОКВЭД2 (029-2014) и ОКПД2 (ОК-034-2014).

В том случае, если нет однозначного понимания, можно ли использовать БСО или нет, лучше всего обратиться в местную налоговую инспекцию и уточнить данный вопрос.

Формы БСО (что к ним относится)

В зависимости от вида оказываемых услуг, бланки строгой отчетности могут называться по-разному: квитанции, билеты, путевки, абонементы и т.д. Разными могут быть и формы БСО.

Организации и ИП могут сами разрабатывать ту форму бланка строгой отчетности, которую им будет удобно использовать в деятельности, но при условии, что она будет содержать перечень обязательных реквизитов (ст. 4.7 закона 54-ФЗ).

Перечень обязательных реквизитов бланка БСО

- наименование документа;

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета;

- наименование организации-пользователя или фамилия, имя, отчество ИП;

- ИНН пользователя;

- применяемая при расчете система налогообложения;

- признак расчета (приход, возврат прихода, расход, возврат расхода);

- наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС (ИП на спецрежимах могут не указывать до 01.02.2021 название и количество);

- сумма расчета с указанием ставок и сумм НДС по этим ставкам;

- форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

- должность и фамилия лица, осуществившего расчет с покупателем;

- регистрационный номер ККТ, на котором сформирован БСО;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта уполномоченного органа, на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

- абонентский номер либо адрес электронной почты покупателя (если БСО в электронном виде направлен ему на телефон или email);

- адрес электронной почты отправителя;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения;

- QR-код.

Где взять БСО

БСО – это документы строгой отчетности, поэтому их нельзя распечатывать на обычном принтере. До 1 июля 2019 года изготовить бланки строгой отчетности можно было двумя способами:

Способ 1. Заказать в типографии (наделенной правом выпускать БСО) — не работает с середины 2019 года.

Стоимость БСО в типографии составляла примерно 3 руб. за шт. (но она может быть другой в зависимости от региона, вида бланка и объема тиража).

Как правило, в типографиях для каждого вида услуг уже есть разработанные шаблоны БСО (стоимость макета – примерно 100 рублей).

Если ни одна из готовых форм вам не подойдет, то можно найти бесплатный шаблон в Интернете и принести в типографию свой разработанный бланк.

В дальнейшем вам потребуется вести строгий учет распечатанных бланков. Поэтому перед их изготовлением проверьте, чтобы каждый БСО имел свой уникальный идентификатор, состоящий из серии и шестизначного номера (например, «АА-000001»).

Для более простого учета, делайте в типографии для каждой новой партии БСО свою серию (она может быть произвольной «АА», «АБ» и т.д.). Номером бланка будет его порядковый номер в заказе.

Способ 2. Распечатать при помощи автоматизированной системы

Под автоматизированной системой подразумевалось устройство, внешне похожее на кассовый аппарат, но с несколько другим функционалом.

Такие устройства должны были обеспечивать защиту бланков от несанкционированного доступа, а также идентифицировать, фиксировать и сохранять информацию по всем операциям с бланками в течение не менее 5 лет (в том числе уникальный номер и серию).

Купить автоматизированную систему можно примерно за 5 000 рублей в специализированных магазинах, где продают кассовые аппараты. Устройства для печати БСО не относятся к контрольно-кассовой технике, поэтому ставить их на учет в ФНС не нужно.

В 2021 году БСО создаются при помощи автоматизированной системы БСО-ККТ или обычной онлайн-кассы, которую нужно купить и поставить на учет в ФНС.

Преимущества и недостатки БСО

Использование в деятельности бланков строгой отчетности ранее давало ряд преимуществ: не нужно было покупать ККТ, регистрировать ее в ФНС и тратиться на обслуживание аппарата, а тому же при выездной деятельности (фотосессии, свадебные прически и т.д.) проще было выписать БСО, чем возить с собой ККМ. Однако с середины июля 2019 года, когда БСО стали формироваться на кассовой технике, эти преимущества исчезли.

В свою очередь, у бланков строгой отчетности по сравнению с кассовыми чеками есть серьезный недостаток: ограниченность использования — только для услуг населению.

Учет, хранение, выдача и списание БСО

Одним из важных условий использования БСО является обеспечение их сохранности и ведение правильного учета.

В зависимости от способа изготовления бланки необходимо учитывать по-разному:

Учет бланков, изготовленных типографским способом

Когда БСО печатались в типографии, был особый порядок их учета. Поскольку эти бланки должны храниться в течение 5 лет, то их правильный учет актуален и сегодня.

БСО должен принять работник, ответственный за их хранение, учет и выдачу (либо сам руководитель или ИП). С этим работником должен быть заключен договор о материальной ответственности.

Во время принятия БСО проверяется соответствие фактического количества бланков, а также их серий и номеров с данными, указанными в сопроводительных документах из типографии. После этого составляется акт приемки БСО.

Акт должен быть подписан руководителем организации (ИП) и членами комиссии по приемке бланков строгой отчетности. Состав комиссии утверждается соответствующим приказом.

Хранить бланки необходимо было в металлических шкафах, сейфах или в специально оборудованных помещениях в условиях исключающих их порчу и хищение.

Учет бумажных бланков ведется в книге учета БСО. Утвержденной формы журнала нет, поэтому компании и ИП вправе разработать свой вариант. Листы книги нумеруются, шнуруются и подписываются руководителем и главбухом (либо ИП), а также скрепляются печатью.

В момент приема денег от клиента уполномоченный работник заполнял БСО. Основную часть бланка он передавал клиенту, а отрывной корешок (либо копию) оставлял себе. На полученную сумму денег оформлялся приходный кассовый ордер (корешок или копия БСО служит документом, подтверждающим поступление денег).

Корешки (копии) бланков упаковывались в мешки и опечатывались. Их следует хранить в течение 5 лет. По окончании этого срока документы нудно утилизировать и составить акт о списании БСО (по такому же акту утилизируются испорченные и бракованные бланки).

Учет бланков, изготовленных при помощи автоматизированной системы или онлайн-кассы

Бланки, изготовленные при помощи автоматизированной системы, учитываются ею самой. Система БСО или обычная ККТ фиксирует и сохраняет в памяти данные обо всех напечатанных БСО. По этой причине книгу учета БСО вести не нужно.

Процедура выдачи бланков, а также алгоритм хранения и уничтожения корешков (копий) для БСО, изготовленных в типографии и для бланков, напечатанных при помощи автоматизированной системы – одинаковые.

Образец заполнения БСО

Наглядный образец заполнения бланка строгой отчетности вы можете посмотреть на этой странице.

Контроль над использованием БСО

Контроль над соблюдением правил использования бланков строгой отчетности осуществляют работники Федеральной Налоговой службы. В случае проверки БСО за периоды до середины 2019 года необходимо предоставить инспекторам книгу их учета или информацию из автоматизированной системы о количестве выпущенных бланков. С 1 июля 2019 года данные из БСО поступают в ФНС сразу после формирования бланка, у налогоплательщика же информация об их формировании хранится в модуле памяти онлайн-кассы — фискальном накопителе.

Штрафы за невыдачу БСО

Если при принятии платы за услуги, которые оказаны физическому лицу, организация или ИП не выдаст бланк строгой отчетности, сформированный на ККТ, или же не выбьет обычный кассовый чек, то может последовать штраф в соответствии со статьей 14.5 КоАП. Пункт 2 этой статьи содержит санкции за неприменение контрольно-кассовой техники. Штраф составит:

- для ИП — 25-50% выручки без БСО или чека, но не менее 10 тыс. рублей;

- для организаций — 75-100% выручки, но не менее 30 тыс. рублей. При повторном нарушении (если при этом сумма выручки без фискальных документов будет более 1 млн рублей) могут приостановить деятельность на срок до 90 дней, а должностное лицо — дисквалифицировать на 1-2 года.

Также за несоблюдение порядка и сроков хранения бланков строгой отчетности, для ИП и должностных лиц организаций предусмотрен штраф в размере от 2 000 до 3 000 рублей (статья 15.11 КоАП РФ).

Кроме этого, за отсутствие БСО (как первичного документа) предусмотрена ответственность по статье 120 НК РФ.

- Кто может применять БСО вместо ККМ

- Кто освобождается от применения ККТ

- Проводки в организациях, использующих при расчетах БСО

- Вместо БСО — POS-терминал

- Итоги

Кто может применять БСО вместо ККМ

В каких ситуациях можно применять бланк строгой отчетности вместо кассового чека и до какой даты это можно делать по старым правилам?

Бланком строгой отчетности (БСО) допускается заменять кассовый чек при расчетах с населением за оказанные услуги (ст. 1.1 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ в редакции закона «О внесении изменений…» от 03.07.2016 № 290-ФЗ, п. 2 ст. 2 закона № 54-ФЗ до внесения изменений в него). По обновленным требованиям БСО, как и кассовые чеки, должны формироваться автоматизированным способом с применением онлайн-устройств.

Однако для лиц, не применявших ранее ККТ (а к их числу относятся те, кто оформляет расчеты через БСО), закон № 290-ФЗ, содержащий правила перехода к применению обновленного закона № 54-ФЗ, установил дату начала обязательного использования кассовых аппаратов более поздней, чем общая (01.07.2017) – с 01.07.2018 (п. 9 ст. 7). При этом юрлицам и ИП, выдающим заказчикам БСО, в законе № 290-ФЗ был отведен отдельный пункт (п. 8 ст. 7), и в нем тоже присутствовала дата 01.07.2018.

Однако закон № 290-ФЗ подвергся корректировке (закон «О внесении изменений…» от 27.11.2017 № 337-ФЗ), результатом которой стало изменение текста п. 8 ст. 7. В нем дату 01.07.2018 заменила дата 01.07.2019, а в тексте появилось уточнение, что выполняемые с оформлением БСО услуги не должны иметь отношения к услугам общепита, оказываемым как юрлицами, так и ИП, имеющими наемных работников.

Таким образом, БСО по услугам для населения можно было применять по старым правилам (действовавшим до обновления закона № 54-ФЗ законом № 290-ФЗ) до 01.07.2019.

После указанного срока предприниматели и организации, которые вместо чеков ККТ могут выдавать БСО, обязаны формировать бланки строгой отчетности с использованием автоматизированных систем расчетов.

За нарушение данного требования налогоплательщика ждут санкции. Какие именно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О том, какие еще новшества повлекли за собой изменения в законодательстве о кассах, читайте в статье «Последние изменения в 54-ФЗ «О применении контрольно-кассовой техники»».

Кто освобождается от применения ККТ

Перечень случаев, когда можно работать без ККТ, имеет исчерпывающий характер и указан в пп. 2, 3, 5, 6 ст. 2 закона № 54-ФЗ. Это ситуации:

- продажи печатных СМИ и сопутствующих им товаров, если доля продажи печатной продукции составляет не менее половины товарооборота, а сопутствующие товары соответствуют утвержденному субъектом РФ ассортиментному перечню;

- продажи ценных бумаг;

- продажи билетов, талонов, проездных документов, дающих право на проезд в общественном транспорте, в салонах транспортных средств;

- реализации питания в образовательных учреждениях;

- торговли на ярмарках, розничных базарах, выставках, на специально отведенных площадках, исключая торговлю в обустроенных и обеспечивающих демонстрацию и сохранность товаров торговых местах;

- ярмарочной торговли непродовольственными товарами, перечень которых установлен Правительством РФ;

- разносной торговли (кроме продажи технически сложных товаров и продовольствия, требующего особых условий хранения и реализации) в вагонах пассажирских поездов, с лотков и ручных тележек, других средств малой механизации;

- продажи мороженого, разливных безалкогольных напитков в киосках;

- продажи кваса, молока, растительного масла, живой рыбы и других безакцизных разливных товаров с автоцистерн, продажи сезонных овощей и фруктов вразвал;

- приемки утильсырья от населения, исключая металлолом, лом драгоценных металлов и драгоценных камней;

- оказания услуг по ремонту и окраске обуви;

- оказания услуг металлоремонта — изготовления ключей и мелкой металлической галантереи;

- оказания услуг няни и сиделки;

- продажи изделий народного промысла, если реализация производится самим изготовителем;

- оказания услуг по вспашке огородов и распилке дров;

- оказания услуг носильщиков на вокзалах, в портах, в аэропортах;

- сдачи от ИП в аренду недвижимого имущества (жилья);

- работы в удаленных населенных пунктах, перечень которых утвержден специальным постановлением Правительства РФ;

- продажи лекарств и медизделий медицинскими организациями, расположенными в сельской местности, где отсутствуют аптечные пункты, или аптечными пунктами ФАП, расположенных в деревнях и селениях;

- реализации товаров, услуг и изделий религиозно-обрядового назначения культовыми организациями, имеющими соответствующую лицензию, в местах осуществления ими деятельности.

Можно ли на УСН применять БСО вместо кассового аппарата узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Проводки в организациях, использующих при расчетах БСО

БСО, распечанные в типографии после 01.07.2019 года вправе использовать очень ограниченный круг лиц:

- ИП без наемных сотрудников при выполнении работ или оказании услуг (до 01.07.2021 года);

- ИП или ООО, деятельность которых освобождена от применения кассовой машины и поименована ст. 2 закона «О ККТ» от 22.05.2003 №54-ФЗ.

Если бизнесмен применяет типографский бланк строгой отчетности вместо кассового чека, то такой бланк необходимо хранить и учитывать по правилам, установленным постановлением Правительства РФ от 06.05.2008 № 359. Учет бланков строгой отчетности ведется в соответствующем журнале (прошитом и пронумерованном). Для контроля движения таких материальных активов заводится карточка учета.

Типовые проводки при применении БСО в организации выглядят следующим образом:

Читайте также: