Методических рекомендаций по применению главы 28 транспортный налог

Опубликовано: 12.05.2024

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 30.03.2016 года

Государственное учреждение (г. Красноярск) в мае 2014 года приобрело автомобиль УАЗ-29892 с количеством сидений - 8 мест (без водителя). В ПТС указан тип транспортного средства - специальный, пассажирское транспортное средство, категория транспортного средства - В; в СТС (документ, выданный ГИБДД) указан тип транспортного средства - "специальный, прочие". В документе "Отраслевой нормаль ОН 025 270-66", регламентирующем классификацию и систему обозначения автотранспортных средств, такая модель не прописана.

Какую ставку транспортного налога вправе применять учреждение для указанного транспортного средства (ставка как для автобуса или как для легкового автомобиля)?

Если в ОН 025 270-66 не приписан тип ТС 29 (автобус или легковой), то возможно применить классификацию автотранспортных средств, принятую ЕЭК ООН, для доказательства для налогового органа, что данный автомобиль относится к легковым?

По данному вопросу мы придерживаемся следующей позиции:

В отношении указанного в вопросе транспортного средства возможно применение ставки транспортного налога, установленной для легковых автомобилей.

При возникновении спора с налоговым органом считаем, что шансы доказать в суде принадлежность этого транспортного средства к категории легковых автомобилей достаточно велики.

Обоснование позиции:

В соответствии с п. 1 ст. 361 НК РФ налоговые ставки устанавливаются законами субъектов РФ, в частности, в зависимости от мощности двигателя в расчете на одну лошадиную силу мощности двигателя транспортного средства (далее - ТС). Из указанной нормы также следует, что, помимо мощности двигателя, ставки транспортного налога дифференцируются в зависимости от типа ТС (в том числе автомобили легковые, автомобили грузовые, автобусы другие самоходные ТС (ст. 358 НК РФ)).

При этом допускается установление дифференцированных налоговых ставок в отношении каждой категории ТС, а также с учетом количества лет, прошедших с года выпуска ТС, и (или) их экологического класса (п. 3 ст. 361 НК РФ).

Ввиду этого в отношении автомобилей одинаковой мощности предусмотрены разные ставки налога в зависимости от категории ТС.

Так, в 2016 году Законом Красноярского края от 08.11.2007 N 3-676 "О транспортном налоге" в отношении мощности двигателя до 150 л.с. включительно для легковых автомобилей предусмотрена ставка налога, равная 14,5 руб., для автобусов с мощностью двигателя до 200 л.с. включительно - 25 руб. Соответственно, необходимо определить, к какой категории относится ТС.

НК РФ не установлены критерии, исходя из которых возможно отнесение ТС, в частности, к категории легковых автомобилей или к категории автобусов.

В этой связи следует обратиться к Методическим рекомендациям по применению главы 28 "Транспортный налог" части второй НК РФ, утвержденным приказом МНС России от 09.04.2003 N БГ-3-21/177 (далее - Методические рекомендации), которые в настоящее время действуют в части, не противоречащей НК РФ.

Следует учитывать, что Методические рекомендации не относятся к актам законодательства РФ о налогах и сборах, но вместе с тем, являясь внутриведомственными документами, обязательны для исполнения налоговыми органами (п. 2 ст. 4 НК РФ, постановление ФАС Центрального округа от 03.04.2006 N А68-АП-279/12-05).

Общероссийский классификатор основных фондов

Пунктом 16 Методических рекомендаций предусмотрено, что при определении видов автомототранспортных средств и отнесении их к категории грузовых или легковых автомобилей следует руководствоваться:

- Общероссийским классификатором основных фондов ОК 013-94 (ОКОФ), утвержденным постановлением Госстандарта России от 26.12.1994 N 359,

- Конвенцией о дорожном движении (Вена, 08.11.1968), ратифицированной Указом Президиума Верховного Совета СССР от 29.04.1974 N 5938-VIII (далее - Конвенция).

В ОКОФ в разделе 15 "Транспортные средства" предусмотрено несколько подклассов, например:

- автомобили легковые - код 15 3410010;

- автомобили грузовые, дорожные тягачи для полуприцепов - код 15 3410020;

- автомобили-самосвалы - код 15 3410220;

- автобусы и троллейбусы - код 15 3410030;

К каждому подклассу относятся различные виды ТС, соответственно, если знать наименование транспорта, можно посмотреть, к какому подклассу он принадлежит.

Вместе с тем определить категорию ТС на основании ОКОФ не всегда представляется возможным, так как данный классификатор не содержит критериев, достаточных для отнесения перечисленных в нем ТС к соответствующим категориям, предусмотренным главой 28 НК РФ, поэтому использование ОКОФ возможно лишь в части, не противоречащей Конвенции (смотрите также письмо Минфина России от 22.11.2005 N 03-06-04-02/15).

Кроме того, Минфин России указывает, что установленное главой 28 НК РФ распределение транспортных средств по категориям в целом аналогично категориям ТС, предусмотренным Конвенцией, которая устанавливает ряд критериев: разрешенный максимальный вес, количество сидячих мест, предназначение для перевозки грузов или перевозки пассажиров. Например, смотрите письмо Минфина России от 13.08.2012 N 03-05-06-04/137.

Суды, рассматривая вопросы применения ставок при исчислении транспортного налога, отклоняют ссылки налогоплательщиков на ОКОФ, указывая при этом, что данный классификатор предназначен не для целей налогообложения, а для учета и статистики основных средств. Определения и термины, используемые в нем, соответствуют значениям, применяемым в отраслях промышленности, и не сопоставимы с наименованиями объектов обложения транспортным налогом, приведенными в п. 1 ст. 361 НК РФ. Смотрите, например, постановления ФАС Северо-Западного округа от 27.06.2013 N Ф07-3229/13 по делу N А56-51178/2012, ФАС Поволжского округа от 08.02.2012 N Ф06-50/12 по делу N Ф55-13540/2011.

В то же время данные ОКОФ учитываются судами при решении вопроса о применении ставки по транспортному налогу, но только в совокупности с иными доказательствами. Например, смотрите апелляционное определение СК по гражданским делам Алтайского краевого суда от 14.08.2013 N 33-6425/2013.

Паспорт транспортного средства

В п. 5 приложения 6 Конвенции перечислены категории ТС. В частности, автомобили, за исключением относящихся к категории А, разрешенная максимальная масса которых не превышает 3500 кг и число сидячих мест которых, помимо сиденья водителя, не превышает восьми, отнесены Конвенцией к категории В.

В свою очередь, в соответствии с п. 28 Положения о паспортах транспортных средств и паспортах шасси транспортных средств, утвержденного приказом МВД России, Минпромэнерго России и Минэкономразвития России от 23.06.2005 N 496/192/134 (далее - Положение), в строке 4 "Категория ТС (А, В, С, D, прицеп)" паспорта транспортного средства (ПТС) указывается категория, которая соответствует классификации ТС, установленной Конвенцией.

В строке 2 ПТС "Марка, модель ТС" указывается условное обозначение ТС, присвоенное в порядке, установленном для изделий автомобильной промышленности, и приведенное в Одобрении типа транспортного средства (ОТТС), Свидетельстве о безопасности конструкции транспортного средства либо в регистрационных документах и состоящее, как правило, из присвоенного ТС буквенного, цифрового или смешанного обозначения, независимого от обозначения других ТС (например УАЗ 29892) (п. 26 Положения).

Согласно п. 27 Положения в строке 3 "Наименование (тип ТС)" указывается характеристика ТС, определяемая его конструкторскими особенностями и назначением.

Единого мнения насчет того, какие сведения из ПТС необходимо учитывать при определении категории автомобиля в целях уплаты транспортного налога и ставки транспортного налога, нет.

Существует мнение, что принадлежность ТС к категории "В" автоматически означает, что данное ТС является легковым автомобилем. Такое мнение поддерживается некоторыми судами (смотрите, например, постановления ФАС Западно-Сибирского округа от 03.06.2009 N Ф04-3338/2009, ФАС Московского округа от 03.06.2009 N КА-А40/4697-09-2, от 08.12.2008 N КА-А40/10120-08, ФАС Волго-Вятского округа от 15.05.2009 N А11-10035/2008-К2-26/558, ФАС Восточно-Сибирского округа от 12.03.2009 N А58-3798/08-Ф02-869/09, ФАС Уральского округа от 24.07.2007 N Ф09-5697/07-С3, ФАС Северо-Кавказского округа от 25.12.2006 N Ф08-6558/2006-2712А) и в 2007 году поддерживалось Минфином России (смотрите письмо от 29.03.2007 N 03-05-06-04/17).

Однако, на наш взгляд, такое мнение неверно. Так, в приведенной классификации не употребляются такие понятия, как "легковой автомобиль", "грузовой автомобиль", "автобус" и т.д. Следовательно, однозначно сказать, что, например, автобус не может быть включен в категорию "В", нельзя. В Положении расшифровка данных понятий также отсутствует, а в Конвенции указанные термины вообще не встречаются.

Поэтому полагаем, что отнесение ТС к категории "В" совершенно не означает, что в целях исчисления транспортного налога данное ТС следует рассматривать в качестве легкового автомобиля.

Отметим, что в настоящее время именно такой позиции по данному вопросу придерживается и Минфин России (смотрите письма от 10.12.2013 N 03-05-06-04/54111, от 13.08.2012 N 03-05-06-04/137, от 21.10.2010 N 03-05-06-04/251, от 19.03.2010 N 03-05-05-04/05, от 01.07.2009 N 03-05-06-04/105, от 07.02.2008 N 03-05-04-04/01, от 17.01.2008 N 03-05-04-01/1). Финансовое ведомство считает, что категория ТС, устанавливаемая для целей налогообложения, определяется исходя из типа ТС и его назначения (категории), указанных в ПТС на основании ОТТС. При этом основным показателем для целей обложения транспортным налогом принимается тип ТС, указанный в ПТС, так как автотранспортные средства, имеющие одну и ту же категорию, могут иметь разный тип в зависимости от назначения (легковой, грузовой автомобиль или автобус).

Существует и судебная практика со схожими выводами (смотрите, например, апелляционные определения СК по гражданским делам Псковского областного суда от 29.04.2014 по делу N 33-660/2014, СК по гражданским делам Хабаровского краевого суда от 08.11.2013 по делу N 33-7121/2013, СК по гражданским делам Липецкого областного суда от 17.07.2013 по делу N 33-1780/2013).

В апелляционном определении СК по гражданским делам Псковского областного суда от 29.04.2014 по делу N 33-660/2014 было отмечено, что только по категории нельзя определить принадлежность ТС, в частности, к "грузовым" или "легковым" автомобилям.

Таким образом, мы видим, что для определения категории какого-либо ТС в целях налогообложения следует учитывать совокупную информацию как о типе ТС, так и о его назначении ("категории"), указанных в ПТС. Однако в рассматриваемом случае тип ТС - специальное пассажирское ТС, также не позволяет определить категорию ТС в целях налогообложения.

Согласно п. 4 Положения ПТС выдаются собственникам ТС организациями и гражданами, зарегистрированными в установленном порядке и осуществляющими свою предпринимательскую деятельность без образования юридического лица, являющимися изготовителями ТС в установленном нормативными правовыми актами РФ порядке, таможенными органами ФТС России или подразделениями ГИБДД в порядке, установленном Положением.

Следовательно, полномочиями по отнесению ТС к тому или иному типу ТС наделены организации-изготовители, таможенные органы и подразделения ГИБДД.

ГОСТ Р 52051-2003 "Механические транспортные средства и прицепы. Классификация и определения"

Поскольку нормативные документы, указанные в п. 16 Методических рекомендаций, также не позволяют однозначно отнести некоторые автомобили марок УАЗ, а также ИЖ, ГАЗ к грузовым или легковым, целесообразно обратиться к ГОСТу Р 52051-2003 "Механические транспортные средства и прицепы. Классификация и определения" (принят и введен в действие постановлением Госстандарта России от 07.05.2003 N 139-ст, далее - ГОСТ Р 52051-2003). Это продиктовано положениями ст. 11 НК РФ, согласно которым институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

В ГОСТ Р 52051-2003, в частности, выделены следующие категории автомобилей:

- категория M1 - ТС, используемые для перевозки пассажиров и имеющие, помимо места водителя, не более восьми мест для сидения (п. 3.1 (смотрите также 9.1) ГОСТ Р 52051-2003);

- категория M 2 - ТС, используемые для перевозки пассажиров, имеющие, помимо места водителя, более восьми мест для сидения, максимальная масса которых не превышает 5 т (п. 3.2 ГОСТ Р 52051-2003).

При этом в соответствии с п. 6.1 ГОСТ Р 52051-2003 к ТС специального назначения относятся ТС категорий М, N и О, предназначенные для пассажирских и грузовых перевозок, связанных с выполнением специальных функций, для которых требуется наличие специального кузова и (или) специального оборудования (которые перечисленные далее в п. 6.1 ГОСТ Р 52051-2003).

В соответствии с ГОСТ Р 52051-2003 данные по сертификации автомобиля должны быть указаны заводом-изготовителем в технической документации на автомобиль.

Специалисты УМНС России по г. Москве (письмо от 03.08.2004 N 23-01/3/50988) при определении типа автомобилей, выпускаемых ОАО "Ульяновский автомобильный завод", рекомендуют использовать информацию, предоставленную службой главного конструктора завода по выпускаемым автотранспортным средствам.

Используя данную информацию, специалисты налоговых органов указывают, что модели автомобилей, их модификаций, исполнений и комплектаций, обозначение которых начинается с цифр:

- 3151, 3153, 3159, 3160, 3162, - должны быть отнесены к легковым автомобилям, так как сертифицированы по категории M1 "Механические транспортные средства для перевозки пассажиров, имеющие не более 8 мест для сидения (кроме места водителя)";

- 2206, 3962, - должны быть отнесены к автобусам, так как сертифицированы по категории M2 "Механические транспортные средства для перевозки пассажиров, имеющие более 8 мест для сидения (кроме места для водителя) и максимальная масса которых не более 5 тонн".

Однако в отношении современных моделей автомобилей, в частности автомобиля УАЗ-29892, подобных разъяснений в настоящий момент нами не обнаружено. В этой связи полагаем, что организация может обратиться с официальным запросом к производителю.

Вместе с тем, исходя из анализа представленной в письме информации, полагаем, что если рассматриваемый в вопросе автомобиль также сертифицирован по категории M1 "Механические транспортные средства для перевозки пассажиров, имеющие не более 8 мест для сидения (кроме места водителя)", то он должен быть отнесен к легковым автомобилям.

Отраслевая нормаль ОН 025 270-66

В настоящее время в нашей стране используется отраслевая нормаль ОН 025 270-66, регламентирующая классификацию и систему обозначения автотранспортных средств. В соответствии с ней подвижному составу присваивались обозначения в соответствии с заводскими реестрами, включающими как буквенные обозначения завода-изготовителя, так и порядковый номер модели подвижного состава. Применение таких заводских реестров практикуется до настоящего времени для ряда моделей, включая автотранспортные средства специализированного и специального назначения (письмо ФНС России от 15.04.2008 N СК-6-5/281 "О направлении Методических рекомендаций").

Согласно ОН 025 270-66 вторая цифра в обозначении ТС обозначает тип (вид автомобиля):

1 - легковой автомобиль;

3 - грузовой бортовой автомобиль или пикап;

4 - седельный тягач;

8 - резервная цифра;

9 - специальное ТС.

Из приведенной классификации следует, что ТС УАЗ-29892 относится к специальным ТС (вторая цифра - 9), однако это обстоятельство для решения вопроса о выборе ставки по транспортному налогу не несёт какой-либо полезной информации.

Однако даже в том случае, если отраслевая нормаль позволяла бы причислить данный автомобиль к легковому автомобилю (или автобусу), это обстоятельство не имело бы решающего значения для целей налогообложения. Потому что в отношении применения отраслевой нормали при решении вопроса о выборе ставки по транспортному налогу сложившаяся арбитражная практика противоречива и неоднозначна.

Так, некоторые суды указывают, что отраслевая нормаль ОН 025 270-66 разработана для применения на предприятиях автомобильной промышленности, а не для целей налогообложения, поэтому при определении ставки транспортного налога эта нормаль учитываться не должна (смотрите, например, постановления ФАС Северо-Западного округа от 28.05.2007 N А56-25389/2006, от 18.12.2006 N А56-43379/2005, от 13.11.2006 N А05-6552/2006-22, от 30.05.2006 N А26-11425/2005-212, Тринадцатого арбитражного апелляционного суда от 25.06.2008 N 13АП-3361/2008, решения Арбитражного суда города Санкт-Петербурга и Ленинградской области от 21.02.2008 N А56-33426/2007, Арбитражного суда Рязанской области от 20.11.2006 N А54-4020/2006С8).

Другие суды при вынесении решений принимают отраслевую нормаль ОН 025 270-66 во внимание, правда, сведения, полученные из данного документа, используются судами в совокупности со сведениями, полученными из ПТС и с учетом классификации категорий ТС (А, В, С, D, прицеп) (смотрите, например, постановления ФАС Северо-Западного округа от 20.08.2009 N А05-13177/2008, от 05.06.2008 N А05-223/2008, ФАС Волго-Вятского округа от 25.07.2008 N А29-6237/2007, от 06.05.2009 N А29-7851/2008, ФАС Северо-Кавказского округа от 09.12.2010 по делу N А32-10605/2008-12/122, постановление кассационной инстанции - Президиума Архангельского областного суда от 08.08.2012 N 44г-16/2012, определение Ленинградского областного суда от 03.10.2012 N 33-4499/2012).

Отметим, что специалисты финансового ведомства также в своих разъяснениях (смотрите вышеназванные письма Минфина России от 10.12.2013 N 03-05-06-04/54111, от 13.08.2012 N 03-05-06-04/137, от 21.10.2010 N 03-05-06-04/251, от 19.03.2010 N 03-05-05-04/05, от 01.07.2009 N 03-05-06-04/105, от 07.02.2008 N 03-05-04-04/01, от 17.01.2008 N 03-05-04-01/1) приводят ссылки на отраслевую нормаль, но конкретных выводов о возможности ее применения для рассматриваемых нами целей не делают.

Таким образом, исходя из всего вышесказанного, можно сделать вывод, что однозначно определить тип УАЗ-29892 в настоящее время невозможно. Мы полагаем, что данные ТС в целях исчисления транспортного налога можно рассматривать в качестве легковых автомобилей. Вместе с тем при таком подходе не исключено, что свою правоту организации придется доказывать в судебном порядке.

С учетом анализа судебной практики в отношении аналогичных автомобилей (смотрите, например, постановления ФАС Западно-Сибирского округа от 18.10.2006 N Ф04-6866/2006(28032-А81-15), от 05.09.2007 N Ф04-6832/2006(37827-А81-15)) полагаем, что шансы выиграть спор с налоговиками в данном случае достаточно высоки.

Самым последним аргументом для доказательства того, что рассматриваемый нами автомобиль является легковым, может быть ссылка на п. 7 ст. 3 НК РФ, согласно которому все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика. Этот аргумент также используется судьями при вынесении решений в пользу налогоплательщиков.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Ставки транспортного налога в г. Москве

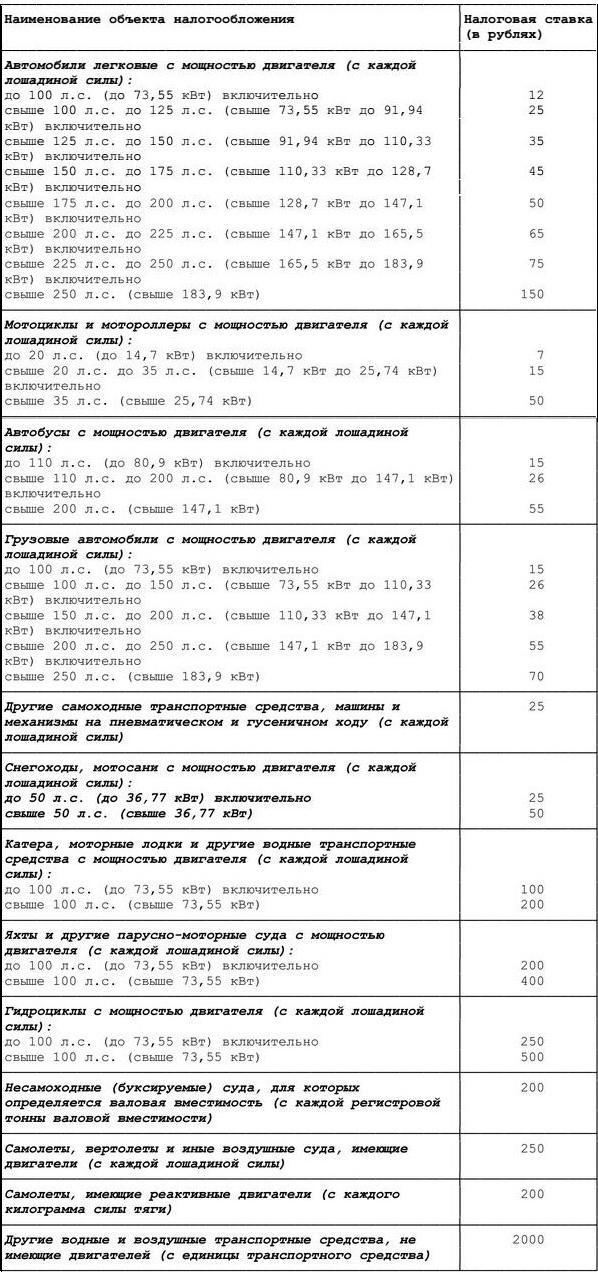

| Наименование объекта налогообложения | Ставка (руб.) на 2021 год |

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Примечание к таблице: приведены значения в г. Москве на 2021, 2021, 2021, 2021, 2021, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором.

Столица России — крупнейший субъект РФ по размеру собираемого транспортного налога. Более 27 миллиардов рублей ежегодно приносят 2,9 миллиона плательщиков, подчиняющиеся требованиям закона города Москвы № 33 от 9.07.2008 г.

Льготы для юридических лиц. Транспортный налог

Федеральным законом от 24 июля 2002 года №110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации» в Налоговый кодекс Российской Федерации (далее НК РФ) введена глава 28 «Транспортный налог».

Кроме того, Приказом МНС Российской Федерации от 9 апреля 2003 года №БГ-3-21/177 «Об утверждении Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса Российской Федерации» утверждены Методические рекомендации по применению главы 28 НК РФ.

В соответствии с пунктом 1 статьи 358 НК РФ объектом налогообложения признаются зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации транспортные средства:

- Автомобили;

- Мотоциклы;

- Мотороллеры;

- Автобусы;

- Другие самоходные машины и механизмы на пневматическом и гусеничном ходу;

- Самолеты;

- Вертолеты;

- Теплоходы;

- Яхты;

- Парусные суда;

- Катера;

- Снегоходы;

- Мотосани;

- Моторные лодки;

- Гидроциклы;

- Несамоходные (буксируемые суда);

- Другие водные и воздушные транспортные средства.

Согласно статье 362 НК РФ транспортный налог исчисляется отдельно по каждому автотранспортному средству, признававшемуся объектом налогообложения в соответствующем налоговом периоде. Сумма налога, подлежащая уплате в бюджет физическими лицами, исчисляется налоговыми органами.

«Клерк» Рубрика Транспортный налог

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

- другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее - Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* - как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше - как единица транспортного средства.

- От налоговой ставки.

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам - физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

Наша организация приобрела автопогрузчик для работы на территории склада. Вопрос: надо ли его регистрировать в автоинспекции и платить транспортный налог?

Государственная регистрация.

Согласно п. 2 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации», регистрацию транспортных средств на территории Российской Федерации осуществляют:

- подразделения Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации в отношении автомототранспортных средств, имеющих максимальную конструктивную скорость более 50 км/час, и прицепов к ним, предназначенных для движения по автомобильным дорогам общего пользования;

- органы государственного надзора за техническим состоянием самоходных машин и других видов техники в РФ в отношении тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним, включая автомототранспортные средства, имеющие максимальную конструктивную скорость 50 км/час и менее, а также не предназначенные для движения по автомобильным дорогам общего пользования.

Пункт 3 предусматривает, что собственники транспортных средств либо лица, от имени собственников владеющие, пользующиеся или распоряжающиеся на законных основаниях транспортными средствами, обязаны в установленном порядке зарегистрировать их или изменить регистрационные данные в Государственной инспекции, или военных автомобильных инспекциях, или органах гостехнадзора в течение срока действия регистрационного знака «Транзит» или в течение 5 суток после приобретения, таможенного оформления, снятия с учета транспортных средств, замены номерных агрегатов или возникновения иных обстоятельств, потребовавших изменения регистрационных данных.

Согласно ст. 12.1 КоАП РФ, управление транспортным средством, не зарегистрированным в установленном порядке, влечет наложение административного штрафа в размере от трехсот до восьмисот рублей.

Согласно ст. 19.22 КоАП РФ, нарушение правил государственной регистрации транспортных средств всех видов, механизмов и установок в случае, если такая регистрация обязательна, влечет предупреждение или наложение административного штрафа на граждан в размере ста рублей; на должностных лиц - от ста до трехсот рублей; на юридических лиц - от одной тысячи до трех тысяч рублей.

Вывод. Автопогрузчик, имеющий максимальную конструктивную скорость 50 км/час и более, а также предназначенный для движения по автомобильным дорогам общего пользования, подлежит регистрации в ГИБДД. В противном случае он подлежит регистрации в органах Гостехнадзора. За отсутствие регистрации автопогрузчика на организацию и ее должностных лиц могут быть наложены штрафы.

Транспортный налог.

В соответствии со ст. 357 НК РФ, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 НК РФ, если иное не предусмотрено настоящей статьей.

Пункт 1 ст. 358 НК РФ предусматривает, что объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Отметим, что в п. 13 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса Российской Федерации (утверждены Приказом МНС РФ от 09.04.2003 № БГ-3-21/177) сказано: из Правил государственной регистрации тракторов, самоходных дорожно-строительных и иных машин органами государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации (гостехнадзора) (утверждены Минсельхозпродом России от 16.01.95) следует, что автомототранспортные средства, трактора, самоходные дорожно-строительные и иные машины с рабочим объемом двигателя внутреннего сгорания не более 50 куб. см. не подлежат государственной регистрации на территории РФ. Следовательно, названные транспортные средства не относятся к объектам налогообложения по транспортному налогу.

По нашему мнению, правомерность данного вывода вызывают сомнения на основании следующего:

- вывод сделан на основании отраслевого нормативного документа, положения которого распространяются на организации, относящиеся к сельскому хозяйству;

- в Правилах Минсельхозпрода применен дополнительный критерий – объем двигателя внутреннего сгорания не более 50 куб. см., использование которого противоречит Постановления Правительства РФ «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации».

Отметим, что Налоговый кодекс не оговаривает, подлежат ли налогообложению только транспортные средства, передвигающиеся по дорогам общего пользования или нет, из чего можно сделать вывод, что данный критерий не играет роли в вопросе отнесения транспортного средства к объектам налогообложения.

Судебная практика по вопросам транспортного налога

Нередко суды высказывают позицию, что если транспортное средство, не предназначенное для движения по дорогам общего пользования, не было зарегистрировано, то оно не признается объектом налогообложения и соответственно, до момента регистрации транспортный налог можно не платить. Например, ФАС МО в Постановлении от 08.12.2008 № КА-А40/10120-08 сделал вывод, что транспортные средства (портальные краны, автоконтейнеровозы, специализированные автопогрузчики для контейнеров, козловой контейнерный кран на пневмоходу, специализированные портовые тягачи, легкие автопогрузчики, предназначенные для работы с грузом, прицепы, прочее вспомогательное оборудование) не имеют паспортов самоходной техники, не зарегистрированы в установленном порядке в органах Гостехнадзора и ГИБДД, не являются транспортными средствами, используемыми на дорогах общего пользования, поэтому они не могут быть признаны в силу п. 1 ст. 358 НК РФ объектами налогообложения транспортными налогом.

Есть и другой подход, примером которого служит Постановление ФАС МО от 16.04.2009 № КА-А40/2929-09. Рассмотрена ситуация, когда организация не платила транспортный налог в отношении автопогрузчиков, которые не были зарегистрированы. Нижестоящие судебные инстанции поддержали налогоплательщика. Они исходили из того, что обязанность по уплате транспортного налога возникает с момента регистрации транспортного средства. Они сослались на Определение Конституционного Суда Российской Федерации от 14.12.2004 № 451-О, в котором указано, что с учетом особенностей транспортного налога его налоговая база определяется в соответствии с критериями, позволяющими, в частности, оценить уровень воздействия транспортного средства на состояние дорог общего пользования. И сделали вывод: так как, транспортное средство, не прошедшее регистрацию и не допущенное к участию в дорожном движении, не воздействует на состояние дорог общего пользования, и автопогрузчики не были зарегистрированы в органах Гостехнадзора, использовались только в производственной деятельности общества на его территории, то экономических оснований для обложения такого транспортного средства транспортным налогом нет.

Но кассационная инстанция подержала налоговую инспекцию, основываясь на следующем. В соответствии с п. 3 Постановления Правительства РФ «О государственной регистрации автомототранспортных средств и других видов самоходной техники» собственники транспортных средств обязаны зарегистрировать их в органах Гостехнадзора в установленном порядке, т.е. в течение 5 дней со дня возникновения права. При этом обязанность по уплате налога не может ставиться в зависимость от желания лица осуществить регистрацию принадлежащих ему объектов налогообложения. Поскольку автопогрузчики являются транспортными средствами, Общество было обязано обеспечить их государственную регистрацию.

Учитывая, что в результате использования транспортных средств без надлежащей регистрации Общество необоснованно получило налоговую выгоду в виде неуплаты транспортного налога, доначисление транспортного налога является правомерным. Кроме того, ст. 358 НК РФ не предусматривает зависимости между фактами использования автотехники и исчислением транспортного налога.

Из Определения Конституционного Суда, на которое сослалась нижестоящая судебная инстанция, не следует, что субъект, имеющий право собственности на транспортное средство, освобождается от обязанности уплачивать налог, если не использует его на дорогах общего пользования. В указанном Определении содержится вывод о том, что от степени воздействия на состояние дорог зависит налоговая база, но не объект налогообложения.

Вывод. В отношении автопогрузчика нужно уплачивать транспортный налог независимо от факта его регистрации в органах Гостехнадзора или ГИБДД.

Первая часть НК РФ

Раздел I. Общие положения

Раздел II. Налогоплательщики и плательщики сборов. Налоговые агенты. Представительство в налоговых правоотношениях

Раздел III. Налоговые органы. Таможенные органы. Финансовые органы. Органы внутренних дел. Ответственность налоговых органов, таможенных органов, органов внутренних дел, их должностных лиц

Раздел IV. Общие правила исполнения обязанности по уплате налогов и сборов

Раздел V. Налоговая декларация и налоговый контроль

Раздел VI. Налоговые правонарушения и ответственность за их совершение

Раздел VII. Обжалование актов налоговых органов и действий или бездействия их должностных лиц

Вторая часть НК РФ

Раздел VIII. Федеральные налоги

Утратила силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ (Статьи 234-245)

Раздел VIII.1. Специальные налоговые режимы

Раздел IX. Региональные налоги и сборы

Федеральным законом от 24 июля 2002 г. N 110-ФЗ раздел IX части второй настоящего Кодекса дополнен главой 28, вступающей в силу по истечении одного месяца со дня официального опубликования названного Федерального закона.

Согласно статье 5 настоящего Кодекса федеральные законы, вносящие изменения в Налоговый кодекс РФ в части установления новых налогов и (или) сборов, вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования.

Федеральным законом от 20 октября 2005 г. N 131-ФЗ в статью 356 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2006 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона.

Транспортный налог (далее в настоящей главе - налог) устанавливается настоящим Кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют ставку налога в пределах, установленных настоящим Кодексом, порядок и сроки его уплаты.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога (далее в настоящей главе - налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

2. Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

Федеральным законом от 20 декабря 2005 г. N 168-ФЗ пункт 2 статьи 358 настоящего Кодекса дополнен подпунктом 9, вступающим в силу с 1 января 2006 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона

9) суда, зарегистрированные в Российском международном реестре судов.

1. Налоговая база определяется:

1) в отношении транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в подпункте 1.1 настоящего пункта), - как мощность двигателя транспортного средства в лошадиных силах;

1.1) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств, не указанных в подпунктах 1, 1.1 и 2 настоящего пункта, - как единица транспортного средства.

2. В отношении транспортных средств, указанных в подпунктах 1, 1.1 и 2 пункта 1 настоящей статьи, налоговая база определяется отдельно по каждому транспортному средству.

В отношении транспортных средств, указанных в подпункте 3 пункта 1 настоящей статьи, налоговая база определяется отдельно.

Статья 360 НК РФ - Налоговый период. Отчетный период

Ф едеральным законом от 20 октября 2005 г. N 131-ФЗ статья 360 настоящего Кодекса изложена в новой редакции, вступающей в силу с 1 января 2006 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона.

1. Налоговым периодом признается календарный год.

2. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.

3. При установлении налога законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

2. Налоговые ставки, указанные в пункте 1 настоящей статьи, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

3. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

1. Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

2. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками, являющимися организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

2.1. Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

3. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

4. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства, в течение 10 дней после их регистрации или снятия с регистрации.

5. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения сведения о транспортных средствах, а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год.

Сведения, указанные в пунктах 4 и 5 настоящей статьи, представляются органами, осуществляющими государственную регистрацию транспортных средств, по формам, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

6. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.

2. В течение налогового периода налогоплательщики, являющиеся организациями, уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики, являющиеся организациями, уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

3. Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

1. Налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств, если иное не предусмотрено настоящей статьей, налоговую декларацию по налогу.

Форма налоговой декларации по налогу утверждается Министерством финансов Российской Федерации.

2. Налогоплательщики, являющиеся организациями и уплачивающие в течение налогового периода авансовые платежи по налогу, по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств, если иное не предусмотрено настоящей статьей, налоговый расчет по авансовым платежам по налогу.

Форма налогового расчета по авансовым платежам по налогу утверждается Министерством финансов Российской Федерации.

3. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налоговые расчеты по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

4. Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Читайте также: