Присоединение доли в квартире нужно ли платить налог при продаже

Опубликовано: 01.05.2024

В 2007 году наша семья купила квартиру. Мне досталась 1/4 доля квартиры, остальные доли были оформлены в собственность мамы, папы и брата. В 2014 году, после смерти родителей я вступила в наследство. Так как брат написал у нотариуса отказ от наследства, я

Ответ юриста

Добрый день Ирина! Ваш вопрос понятен и ответ на него был дан Министерством Финансов РФ.

Министерство неоднократно указывало:

"Согласно статье 235 Гражданского кодекса Российской Федерации изменение состава собственников, в том числе переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 Гражданского кодекса Российской Федерации изменение состава собственников имущества предусматривает государственную регистрацию такого изменения. В связи с этим, моментом возникновения права собственности у участника общей долевой собственности на квартиру, является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры, в том числе смерти одного из сособственников, и размера их долей, а момент первоначальной государственной регистрации права собственности на данную квартиру".

То есть Минфин считает, что если вы приобрели долю в квартире (причем любую), то с этого момента начинает отсчитываться срок вашего права на саму квартиру. Вы купили 1/4 долю в 2007 году, потом получили по наследству и выкупили оставшуюся часть (3/4) в 2014 и 2015 г.г. По Мнению Минфина считается, что квартира находилась в вашей собственности с 2007 года.

Это мнение отражено во множестве писем министерства. Например, смотрите письма Минфина РФ от 19.03.2013 № 03-04-05/7-243, от 14.03.2013 № 03-04-05/7-226, от 06.03.2013 № 03-04-05/7-184, от 27.02.2013 № 03-04-05/9-149, от 09.02.2012 № 03-04-05/9-144, от 07.02.2012 № 03-04-05/5-127, от 03.02.2012 № 03-04-05/5-111, от 01.02.2012 N 03-04-05/7-100, от 12.01.2012 № 03-04-05/5-3, от 16.12.2011 № 03-04-05/5-1057, от 15.12.2011 № 03-04-05/7-1045, от 13.12.2011 № 03-04-05/7-1033, от 29.11.2011 № 03-04-05/7-962, от 28.11.2011 № 03-04-05/5-950, от 28.11.2011 № 03-04-05/7-953, от 17.11.2011 № 03-04-05/7-902, от 15.11.2011 № 03-04-05/7-892, от 21.10.2011 № 03-04-05/5-773, от 21.10.2011 № 03-04-05/9-764 и т. д.

С текстами самых свежих из этих писем вы можете ознакомится здесь.

К слову сказать аналогичного мнения некоторое время придерживалось и Федеральная налоговая служба. Так, в письме УФНС по г. Москве от 14.06.2011 № 20-14/4/57434@. В последствии налоговики передумали и заняли другую позицию. А потом передумали опять и вернулись к прежней точке зрения, полностью совпадающей с позицией Минфина России. Об этом, в частности, сказано в письмах УФНС России по г. Москве от 17.09.2012 № 20-14/087117@, от 26.06.2012 № 20-14/055942@, от 21.06.2012 г. № 20-14/54637@ и т. д.:

«… приобретая долю в праве собственности на имущество, принадлежащую другому участнику, или получая такую долю по наследству, собственник увеличивает объем своих прав в указанном имуществе, однако объект права собственности остается прежним. Приобретение сособственником доли в праве общей долевой собственности на имущество, в частности, в результате заключения договора дарения указанного имущества, предоставляет ему возможность увеличить объем прав на свой объект, а не приобрести права на чужую вещь. Таким образом, право участника долевой собственности на имущество возникает с момента первоначальной государственной регистрации права собственности на данное имущество и присвоения ему кадастрового номера, который далее не меняется при изменении состава собственников данного имущества».

Достаточно долго с таким подходом была не согласна Федеральная налоговая служба. Она предложила при расчете налога поделить доход от продажи квартиры (на облагаемый и не облагаемый) и сумму имущественного вычета в размере 1 000 000 руб. То есть по их мнению налогом облагают только доход, приходящийся на долю в квартире, которой человек владел меньше трех лет. И он может быть уменьшен на сумму вычета рассчитанного также исходя из этой доли.Указанная позиция ФНС изложена в письме от 16.07.2008 N 3-5-04/275. Отметим, что обосновывая такой порядок расчета они ссылались на Постановление Конституционного Суда РФ от 13.03.2008 № 5-П. Но как ни странно, именно в этом документе написано:

«Вопрос о размере предоставляемого имущественного налогового вычета и о порядке его расчета для ситуации, когда срок нахождения в собственности долей, которыми владеют участники долевой собственности, также различается, является прерогативой законодателя».

Это означает, что каких либо предписаний как распределять вычет в данной ситуации (и нужно ли его распределять) Конституционный суд дать не может. Это должен сделать «законодатель». То есть данный порядок должен быть прописан в законе. Однако до настоящего момента его там нет.

Видимо поэтому ФНС России сменило гнев на милость. Теперь налоговики придерживаются позиции Минфина. Соответствующее разъяснение дано в письме Федеральной налоговой службы от 22 октября 2012 г. № ЕД-4-3/17824, которое обязательно для применения всеми налоговыми инспекциями России. Цитата из этого документа:

«Согласно статье 235 Гражданского кодекса Российской Федерации (далее — ГК РФ) изменение состава собственников, в том числе переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 ГК РФ изменение состава собственников имущества предусматривает государственную регистрацию такого изменения. В связи с этим моментом возникновения права собственности у участников общей долевой собственности на квартиру является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры и долей в праве собственности на квартиру, а момент первоначальной государственной регистрации права собственности на данную квартиру».

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 4 июня 2014 г. N 03-04-05/26770

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу получения имущественного налогового вычета по налогу на доходы физических лиц и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Из обращения следует, что супруги в 2006 году приобрели квартиру, которая была оформлена на супругу. В 2013 году квартира была разделена и каждый из супругов получил по 1/2 доли в праве собственности на квартиру. Свою 1/2 доли супруга подарила супругу, который в 2014 году квартиру продал.

В соответствии с положениями Гражданского и Семейного кодексов Российской Федерации имущество, нажитое супругами во время брака, является их совместной собственностью. При этом не имеет значения, на имя кого из супругов оформлено такое имущество, а также кем из них вносились деньги при его приобретении.

Согласно статье 235 Гражданского кодекса Российской Федерации изменение состава собственников, в том числе переход имущества к одному из участников общей собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 Гражданского кодекса Российской Федерации изменение состава собственников имущества предусматривает государственную регистрацию такого изменения.

В связи с этим моментом возникновения права собственности у участника общей долевой собственности на квартиру является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры и долей в праве собственности на квартиру, а момент первоначальной государственной регистрации права собственности на данную квартиру.

В соответствии с пунктом 17.1 статьи 217 Кодекса не подлежат налогообложению налогом на доходы физических лиц доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи, в частности, квартиры, находившейся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

Учитывая изложенное, поскольку квартира находилась в собственности налогоплательщика-супруга (независимо от изменения вида права собственности на квартиру) более трех лет, то доходы от продажи этой квартиры указанным налогоплательщиком не подлежат обложению налогом на доходы физических лиц.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Р.А.СААКЯН

04.06.2014

Юрист ответит письменно в течение двух дней и опубликует ответ на сайте

Кому и какие налоги платить при покупке и продаже квартиры - рассказываем о налогах при продаже или покупке жилья простым языком, в пошаговых схемах и пояснениях к каждой ситуации по продаже или покупке недвижимости.

Оглавление

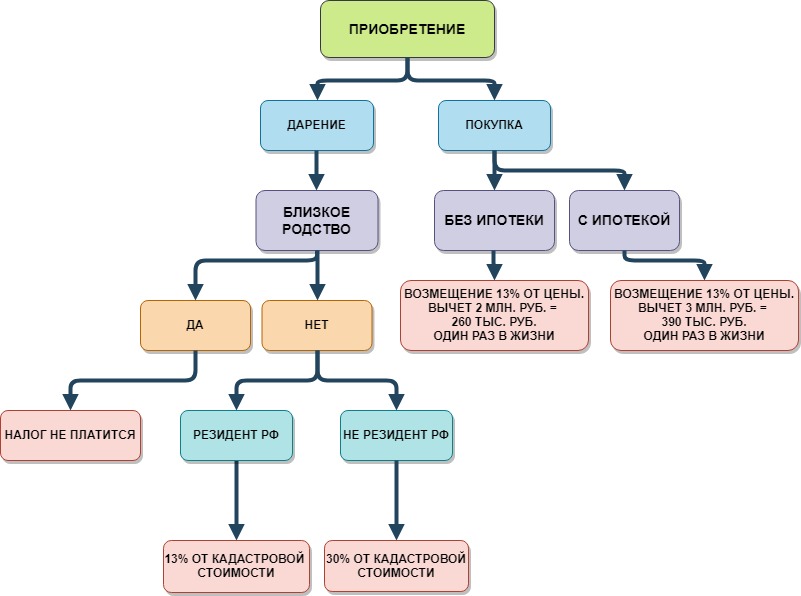

- Налоги при приобретении недвижимости (дарение, покупка).

- Налоги при продаже недвижимости.

- Налоги при покупке квартиры в новостройке.

- Налоги при продаже одного и покупке другого жилья в этом же году.

- Налоговый вычет при покупке и продаже недвижимости.

Рассказываем о налогах при продаже или покупке жилья простым языком, с объяснением в схемах.

Вне зависимости от причины перехода права собственности в отношении жилой недвижимости сопровождающие этот переход операции подразделяются на приобретение и отчуждение. Производя отчуждение (продажу, дарение) жилой собственности недавний ее владелец при обозначенных условиях (схема ниже) должен выплатить государству налог – на прибыль, если бывший собственник является юрлицом или на доходы (НДФЛ), если квартира принадлежала физлицу.

Налоги при приобретении недвижимости (дарение, покупка)

*Налоговыми резидентами РФ являются россияне и граждане иных государств, если они более полугода (свыше 183 суток) за двенадцатимесячный период находятся в России. Период нахождения физлица в России считается беспрерывным при его выезде за границы РФ для обучения, прохождения лечения или осуществления трудовых обязанностей сроком менее шести месяцев, т.е. краткосрочно (ст.207 п.2 Налогового кодекса). Налоговая ставка для физлиц-резидентов РФ составляет 13% (ст.224 п.1 Налогового кодекса).

**Налоговыми нерезидентами РФ признаются, соответственно абзацу выше, россияне и иностранцы, находившиеся в России непрерывно менее полугода (т.е. менее 183 дней). С физлиц-нерезидентов РФ взымается налоговая ставка 30% размера (ст.224 п.3 Налогового кодекса). Также нерезидентам не доступен имущественный вычет по налогам, равный миллиону рублей (письмо Минфина за №03-04-05/53035).

Способ перехода на пониженную налоговую ставку для нерезидента – осуществление сделки дарения жилья в пользу близкого родственника-резидентом РФ, а затем проведение сделки продажи квартиры от имени одаряемого.

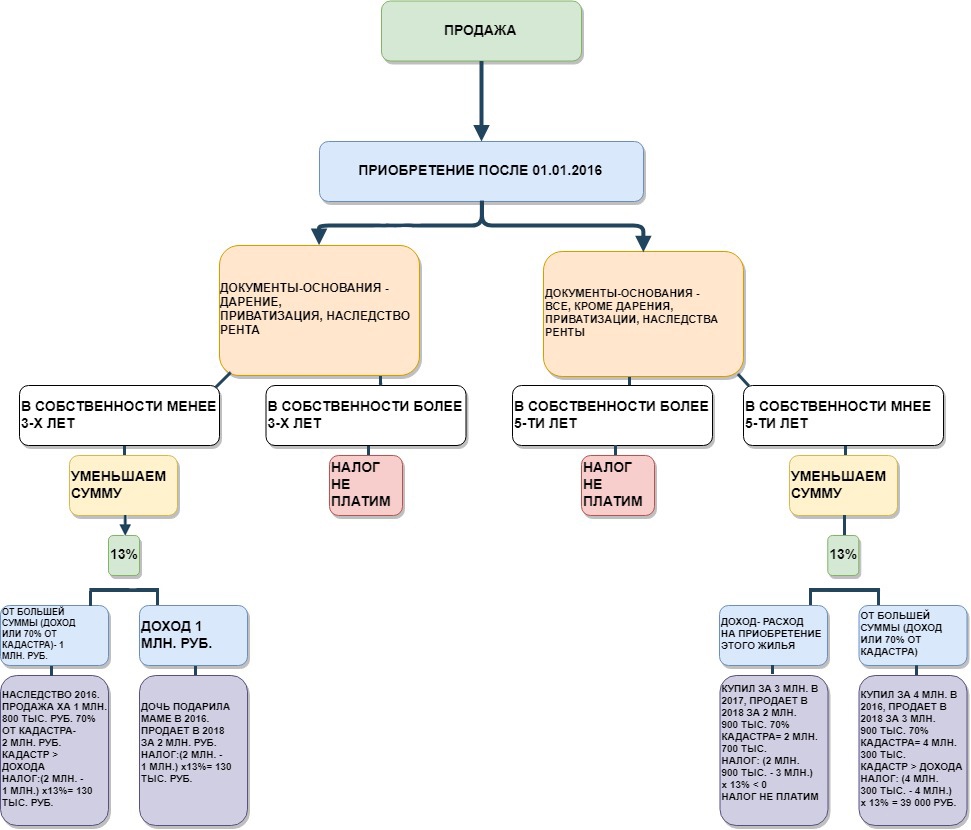

Налоги при продаже недвижимости

*Нельзя воспользоваться обеими льготами сразу – «доходом за минусом расхода» и «доходом минус миллион рублей» (т.е. вычетом налогов). Требуется выбрать один вариант, являющийся наиболее выгодным в складывающейся ситуации.

Допускается однократное проведение кадастровой оценки за трехлетний период (ст.11 закона за №237).

При владении проданной недвижимой собственностью менее, соответственно, 3-х либо 5-ти лет обязательна подача налоговой декларации, пусть даже потребности уплаты налога нет (ст.228 п.1 пп.2 Налогового кодекса). Отметим, что обязанность подачи НДФЛ возлагается как на резидентов РФ, так и на нерезидентов.

Указанный коэффициент 0,7 (т.е. 70% от стоимости по кадастру) является понижающей величиной, значение которой может быть более низким по решению местных органов власти.

Выяснить текущую кадастровую стоимость принадлежащей вам недвижимости можно полностью бесплатно на официальном сайте росреестра.

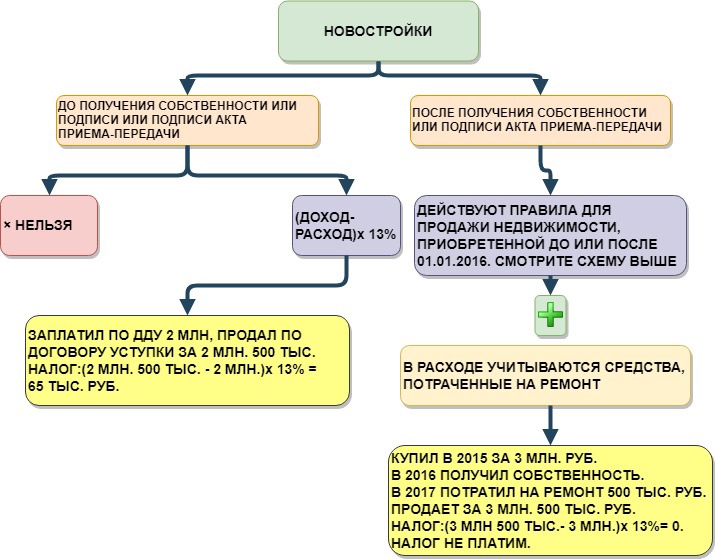

Квартира-новостройка и налоги

В отношении новостроек основной налоговый вопрос – следует ли платить налог при фактическом отсутствии собственности. Отметим, что жилье в новостройке признается законом собственностью владельца лишь с момента ее регистрации.

*Налоговая служба учтет расходы на ремонт квартиры, если жилье приобретено без отделки (новостройка), либо нуждается в отделке (вторичка). Этот момент следует отразить в договоре купли-продажи, акте приема-передачи или ином документе, служащем подтверждением перехода прав на квартиру собственнику (ст.220, п.5.3 Налогового кодекса).

Продажа одного и покупка другого жилья в этом же году

Рассмотрим порядок выплаты налога и доступности имущественного вычета при реализации квартиры с приобретением новой в налоговом периоде одного года.

*Особое исключение по налоговому вычету применяется к гражданам, использовавшим до 2001 года правом возврата части НДФЛ – они вправе обратиться за вычетом повторно.

Неверно считать налоговые выплаты за проданное, а после купленное жилье взаимозачетом. Порядок здесь другой:

продажа жилья дает его собственнику доход, с которого при названных выше условиях уплачивается налог государству;

покупка жилья позволяет собственнику обратиться к налоговой службе за имущественным вычетом. При условии, что квартира покупалась без субсидированных государством (маткапитал и т.п.), работодателем, либо иными лицами средств.

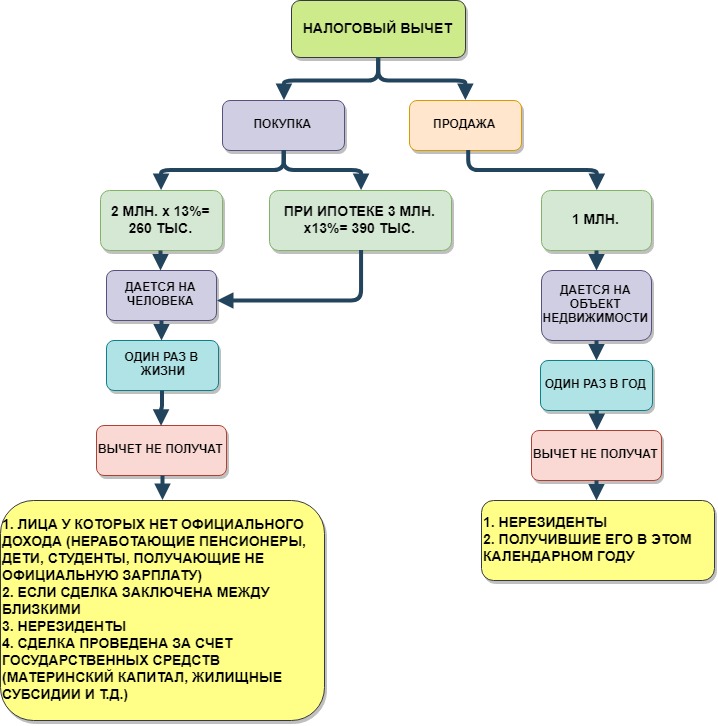

Налоговый вычет при покупке и продаже недвижимости

Гражданин вправе совершить сделку продажи жилья, а через некоторое время или сразу же – сделку покупки квартиры. И у него есть полное право обратиться за вычетами по обеим сделкам, оформив на каждую документы в отдельности и подав их одновременно. Почему нет? Это законом не запрещается. И скорее всего гражданин получит вычет по обеим сделкам, проведенным им в одном налоговом периоде. Только это будут отдельные вычеты по каждой сделке, а не взаимозачетные.

*Право вычета на покупку однократно предоставляется государством не на жилой объект недвижимости, а купившему это жилье гражданину (ст.220 п.11 Налогового кодекса).

Кстати, при частичном использовании права на вычет ранее, купившее новую квартиру лицо вправе обратиться с заявлением на оставшуюся сумму вычета. Напоминаем, что начала 2014 года размер вычета допустимо применять не только к одному недвижимому объекту, но и к нескольким, причем без ограничения срока погашения вычета (ст.220 п.3 пп.1 Налогового кодекса).

**Право имущественного вычета при продаже жилой недвижимости возникает у гражданина однократно за год (один налоговый период) (ст.220 п.2 пп.1 Налогового кодекса). Вычет предоставляется на сумму продажи до миллиона рублей. И если собственник намерен поочередно продать несколько объектов недвижимости, ему выгоднее учесть ограничения имущественного вычета по сумме и срокам.

Вопрос-ответ (16)

Добрый вечер!

Я продала квартиру в Подмосковье и сразу же прописалась в Москве. Куда мне сдавать декларацию и платить налог? По месту продажи Квартиры или по месту регистрации в Москве (регистрация была временная )

ИНН вам выдан по месту последней постоянной регистрации. Обратитесь для консультации в налоговую с документами.

Добрый день, подскажите пожалуйста, квартира в собственности менее 3-х лет. Продала 29 декабря 2020 , т.е. подписан договор купли-продажи. Покупатель оплатил часть денег наличкой 29.12.2020, а остальную часть перечислил банк уже в январе 2021года. И зарегистрированна квартира также в январе 2021г. Когда возникает у меня как у продавца доход? За какой год сдавать 3-НДФЛ

с даты регистрации перехода права. как минимум - эта дата стоит у вас, как продавца - на штампе Росреестра (в вашем экземпляре Договора.) Убедитесь в этом в своей налоговой инспекц.

Муж получил дом в наследство в Казахстане. Хотим продать. Должны ли в России платить налог?

Согласно Законам Казахстана о налогообложении сделок в недвижимости. Очевидно, для Казахстана, вы не резидент.

В этом году я продала дачный участок 7соток. На участке стоял хозяйственный вагончик. Я пенсионер, ветеран труда. Какой налог я должна заплатить и до какого числа.

Вы должны подать налоговую декларацию до 30 апреля 2021 года, если участок находился в вашей собственности меньше минимального срока, при котором налог не платится.

Возьмите ДОКУМЕНТЫ, по которым ваш участок стал принадлежать вам (Договор купли-продажи, Постановление. ) а также договор купли-продажи и расписку, по которому вы его продали в 2020 году. И сходите на консультацию к налоговому специалисту по вопросам налогообложения физ. лиц. В налоговую своего района по месту жительства.

Я так понимаю у Вас в схеме "Приобретение до 01.01.2016г" - ошибка! Написано "Приобретение после 01.01.2016г"

В собственности имелись две квартиры расположенные рядом более 5 лет! В прошлом году их обьединили официально в одну квартиру с большей площадью! Должен ли Я заплатить налог с продажи - документ на право собственности теперь с 2019года!

Если дата приобретения квартир - одинакова, либо различна, то срок владения исчисляется с более поздней даты приобретения квартир.

1. Поскольку исходим из следующего:

Право собственности ПРЕКРАЩАЕТСЯ ПРИ отчуждении собственником своего имущества, отказе собственника от права собственности, гибели или уничтожении имущества и при утрате права собственности на имущество в иных случаях, предусмотренных законом (п. 1 ст. 235 ГК РФ).

Моментом возникновения права собственности на образованную в результате ОБЪЕДИНЕНИЯ квартиру (в пределах границ исходных квартир налогоплательщика) следует считать дату первоначальной государственной регистрации права собственности на исходные квартиры. Если же даты государственной регистрации права собственности на исходные квартиры не совпадают, то срок владения объектом недвижимого имущества («объединенной» квартирой) следует отсчитывать от наиболее поздней из таких дат.

подробнее- https://www.nalog.ru/rn40/news/tax_doc_news/6163117/

2. В Письме № БВ-4-7/5648 от 02.04.2020 Федеральной налоговой службы разбирается подобная ситуация в указанном выше ключе. Можете ознакомиьться.

" Федеральная налоговая служба в целях единообразного применения норм Налогового кодекса Российской Федерации (далее - Налоговый кодекс, НК РФ) направляет обзор судебной практики по спорам, возникающим при налогообложении физических лиц."

Познакомьтесь с разделом 4.2---------->>

4.2 Минимальный срок владения имуществом для освобождения дохода от продажи квартиры от НДФЛ в случае объединения нескольких объектов недвижимого имущества в один.

По наследству я и мой брат получает долю в квартире где я прописан, а мой брат нет. Надо будет платить налог при продаже квартиры? Я живу там более 40 лет, а брат имеет свою квартиру.

Если вы ранее уже имели долю в этой квартире, и этому срок - более 3 лет, то при наследстве от близкого родственника ВЫ не будете платить налог после продажи квартиры. Если вы оба только сейчас стали собственниками в этой квартире, то налог будете платить оба.

Либо есть возможность каждому зачесть сумму налога, подлежащего уплате, за счет приобретаемого жилья (если вы будете делить квартиру и каждый что-то покупать). Но это в том случае, если человек до этого не получал вычет (возврат с 2 млн руб )с покупаемого жилья. Эта схема не простая.

Вашу продажу (либо продажу и покупку) должен сопровождать специалист, оптимизировать налоги, консультировать. Вам следует рассчитано до продажи, какая сумма налога каждому полагается к уплате, полагается ли , и каким образом подавать Нал Декларацию после продажи, а также - в какой срок, чтобы не попасть на штрафы.

В квартире имеется три собственника. Я, сын и мама. Мама умерла полгода назад. Её доля будет делиться между мной и сыном. Сейчас мы её хотим продать. Должны мы платить налог или нет? Проживаем больше 5 лет. Другого жилья у нас нет.

Добрый день. Нет, налога у вас не будет, так как в вашем случае срок владения считается с даты оформления первой доли.

После того как вы оба унаследуете долю мамы, срок владения у вас и сына будет исчисляться с той даты, когда вы приобрели изначально право собственности (а унаследовав дополнительную долю, вы просто увеличиваете объем прав).

Если этому изначальному сроку более 5-ти лет, то при продаже вы не должные платить налог. Главное — обоим заполнить налоговую декларацию на след календарный год после сделки продажи. Прикрепив документы на предыдущее право собственности.

Смогу ли я получить налоговый вычет при покупке квартиры у дочери?

Нет, при родственных сделках вычеты исключены.

Добрый день)Хочу купить 3/5 доли в 3комнатой квартире( не у родственника) за объявленную стоимость 2млн400руб. Должна ли я оплатить какой-то налог? Сколько стоит сделка у нотариуса? Спасибо огромное за ответ)

Госпошлина нотариуса может быть-это 0,05% от (максимальной из сумм - кадастровая стоимость 3/5 доли или 2,4млн) + 5000руб за тех. работы. У нас в Уфе это так. Позвоните нотариусу и уточните цену.

Не забудьте получить нотариальный отказ/отказы у собственников оставшейся 3/5 доли. Для законной сделки.

В 2014г. Купил дачный участок, где построил дом и оформил его в 2016 году. В настоящее время хочу продать дом и земельный участок. Кадастровая стоимость дома 2848600 рублей. За какую сумму я могу продать дом, чтобы платить минимальный налог

Добрый день! Получила в наследство 1/3 доли в квартире, владею менее 3х лет (2года). Кадастровая стоимость доли 1500000. За какую сумму я могу формально продать долю, чтобы не платить налог ?! Как это рассчитать ? Интересует именно продажа, а не дарение!

Налог возьмут с 0,7 от кадастровой стоимости, не меньше. Столько вы можете указать в договоре, если пожелаете. Далее, запросив вычет в налоговой в размере 1 млн рублей, с остального оплатите налог. Это минимум.

Работающий пенсионер.Владел 1/2 квартиры в собственности более 3 лет. В 2019 году получил и в 2020 году оформил наследство на

вторую половину квартиры. Сейчас планирую продать эту квартиру и приобрести другую. Какие вычеты мне доступны и какие налоги

платить?

1.По покупке квартиры.

Как пенсионер, вы имеете право вернуть НДФЛ за год покупки(год регистрации права собственности) и еще за три предыдущих года.

2. По продаже квартиры. Так как вы до приобретения второй части квартиры, УЖЕ ВЛАДЕЛИ ОПРЕДЕЛЕННОЙ ДОЛЕЙ в данной квартире, то позиция Закона (при исчислении налога с продажи) такова, что СРОК владения вами квартирой начинается с той ПЕРВОНАЧАЛЬНОЙ даты. А оформив по наследству в 2020 году вторую половину квартиры в обственность, вы только УВЕЛИЧИЛИ ОБЬЕМ ПРАВ. Специальное письмо Минфина по разьяснению подобных ситуаций - существует. Главное здесь -чтобы защитить свои права- верно подать Декларацию на следующий год после продажи квартиры (то есть, приложив правоустанавливающие документ, на основании котрого вы стали собственником первой половины доли).

Если наши консультации оказывают вам пользу, в том числе дают инф, экономящую вам значительные суммы денег (за счет вашей осведомленности) - вы можете оставить отзыв об этом на нашем сайте, в удобной вам форме.

В апреле 2019г сын купил земельный участок , который в июне 2019г. подарил мне - матери, жилой дом сдали в эксплуатацию в октябре 2019г. При строительстве все закупки стройматериалов оформлены на имя сына, фактически это его дом. теперь при продаже дома мы лишимся права на вычет по затратам. Можно ли сыну отменить дарственную,, и снова переоформить дом на сына.?

В вашем случае можно воспользоваться следующим (без отмены дарственной).

Существует мало известное изменение в статью 220 НК РФ, которое применяется с имущества/зем участка также, приобретенного с 01.01.2019 года.

Если кратко - то это означает, что при продаже имущества, полученного в дар (или по наследству), при продаже можно учесть документально подтвержденные расходы ДАРИТЕЛЯ НА ЕГО ПРИОБРЕТЕНИЕ.

Согласно Абз. 17 - 18 пп. 2 п. 2 ст. 220 (в ред. ФЗ от 29.09.2019 N 325-ФЗ) применяются в отношении доходов физических лиц, полученных начиная с налогового периода 2019 года.

При продаже имущества (за исключением ценных бумаг), полученного на безвозмездной основе или с частичной оплатой, а также по договору дарения, налогоплательщик вправе уменьшить полученные доходы от продажи такого имущества на величину документально подтвержденных расходов в виде сумм, с которых был исчислен и уплачен налог при приобретении (получении) такого имущества.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

То есть, если собственность жил дома и Зем Участка будет оформлена на вас, то согласно этого закона- как минимум - расходы на приобретение зем участка можно учесть. А вычет на приобретенные стройматериалы - да, не получится.

Консультация платная налогового консультанта перед продажей вам однозначно необходима!

Коммерческое помещение куплено в 2011 году за 500000 рублей.Каков будет налог с продажи на сегодняшний день,если продать за 18000000?

Дом построили в 2016,а документы сделали в 2019г,я пенсионерка, муж военный пенсионер, 29лет в армии отслужил, хотим продать дом, это у нас единственное жилье, и в этом же месяце купить квартиру за ту же стоимость, какие налоги нам надо платить

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Нередко люди становятся обладателями доли в каком-нибудь объекте недвижимости — например, в результате получения наследства, раздела имущества после развода или совместной покупки квартиры. В этой статье мы расскажем об особенностях владения и распоряжения долями, их продажи и необходимости в тех или иных случаях согласовывать свои действия с остальными собственниками.

Собственник доли: чем он владеет по факту

Если говорить на примере квартиры, то наличие в собственности доли в ней редко означает то, что у владельца есть право на конкретную комнату (даже при условии, что отдельная комната может быть выделена каждому). Речь идет о доле в праве собственности, и эта доля может быть меньше, больше или равна долям остальных владельцев. То есть каждый сантиметр квартиры включает в себя долю другого владельца, именно с этим связаны трудности по определению порядка пользования жилплощадью. Если мирно решить этот вопрос не получается, то к процессу подключается суд.

Также возможен вариант, когда доля является реальной, то есть привязанной к той или иной части квартиры: к примеру, комната 14 квадратных метров в «двушке» площадью 55 «квадратов». Фактически квартира в этом случае становится коммунальной. Такая доля может представлять собой лишь изолированное жилое помещение (комнату), санузел, кухня, коридор и пр. всегда будут в общей долевой собственности.

Закон никак не ограничивает количественный и качественный составы владельцев долей. Недвижимость может быть в собственности только у физлиц/юрлиц или одновременно у физлиц и юрлиц.

Владение долями: в чем специфика

Иметь долю в жилой недвижимости — это значит иметь все права собственника относительно пользования, распоряжения и владения. Но для реализации этих прав нужно получать согласие остальных собственников. Из-за этого часто между ними происходят споры, а суды признают неправомочной попытку реализовать то или иное право без учета мнения других владельцев.

У владельца доли в жилой недвижимости есть обязанности: это оплата имущественного налога, услуг ЖКХ, а также оповещение других владельцев о своих планах по заключению сделок со своей долей. Например, если нужно ее продать, сдать в аренду, предоставить в качестве обеспечения по залогу и пр. Даже если по факту собственник доли помещением не пользуется, он обязан содержать собственность в надлежащем виде и устранять аварийные ситуации.

Таким образом, долевая собственность представляет собой ограниченное пользование, и если другие владельцы долей в квартире не живут, то надо помнить — право воспользоваться помещением у них есть в любое время.

Как собственники долей платят за «коммуналку»

Чаще всего оплата ЖКУ при общей долевой собственности осуществляется по единому платежному документу. Однако у каждого из владельцев долей есть право подать заявление в управляющую компанию, чтобы ему выставили персональный счет за «коммуналку» (пропорционально имеющейся у него доли). По закону в издержках по содержанию и сохранению имущества собственники участвуют соразмерно своим долям.

Кто может зарегистрироваться в долевой квартире

Без получения согласия других собственников можно зарегистрироваться в квартире самому, а также прописать в ней своих детей — местом жительства несовершеннолетнего до 14 лет является место жительство его родителей (или одного из них). А вот чтобы зарегистрировать родителей, мужа (жену), иных родственников или лицо, с которым нет родственной связи вообще, потребуется согласие от всех остальных собственников.

Можно ли выделить себе долю и не зависеть ни от кого

Это называется выделение доли в натуре, и такая возможность по закону есть. Но это можно сделать только при условии, что в выделяемой части жилья технически можно организовать отдельный санузел и вход. Без этого не получится зарегистрировать объект на кадастровом учете и право собственности.

В результате человек становится индивидуальным собственником, и долевая собственность на имущество для него прекращается. Надо понимать, что в случае с квартирой провести подобную процедуру почти нереально. Согласно СНиП 01.31.2003, минимальная общая площадь однокомнатной квартиры должна составлять 28 кв. м. Даже если площадь квартиры позволяет это сделать, и в ней можно обустроить дополнительный отдельный вход, то вступает в дело материальный фактор — изменение площади, новое оборудование, коммуникации и пр. будут стоить дорого.

Если по объективным причинам выделить долю в натуре трудно, то можно сделать это в денежном эквиваленте. В этом случае собственник доли от нее отказывается и получает от других владельцев денежные средства, после чего эта доля распределяется между ними.

Продажа доли

Это можно сделать, но предварительно об этом нужно будет оповестить остальных собственников — по закону у них есть право преимущественного выкупа. Искать покупателя на стороне можно только после того, как собственники не выкупят долю в течение месяца или не дадут отказ в письменной форме раньше, чем закончится данный срок.

Если продать свою долю без соблюдения права преимущественного выкупа других владельцев, то они могут обратиться в суд и вернуть себе это право. Например, если доля была продана в тайне от них, или если стоимость продажи доли оказалась выше той, что была указана продавцом в извещении о продаже, которое было направлено собственникам.

Важно понимать, что чаще всего доля и потенциальные проблемы с родственниками мало кому интересны на рынке за исключением перекупщиков. Поэтому и сумму вы получите меньше рассчитанной арифметически от цены всей квартиры (разница составит минимум 30%).

Какие еще есть проблемы с распоряжением долями

В законе нет ограничений на минимальный размер доли, из-за чего дробить любые помещения можно бесконечно. То есть претендовать на квартиру могут владельцы микродолей (например, 1 /40), требуя вселения в нее и устранения препятствий со стороны тех, кто владеет 1 /3 или 1 /2 квартиры. В таких случаях суд часто назначает компенсацию, то есть по факту собственники крупных долей оказываются вынуждены выкупать такие микродоли.

Также надо учитывать и возможную противоречивость интересов людей, которые оказываются объединены в рамках долевой собственности. Далеко не все из них будут добросовестно относиться к обязанности платить налоги и «коммуналку». Кто-то может попытаться втайне от других или обманным путем от своей доли избавиться. Как бы там ни было, по очень многим спорным вопросам, в том числе, оплате ЖКУ, совладельцы долей часто вынуждены обращаться в суд — а это, как минимум, потраченные время и нервы.

Автор статьи

Екатерина Титова

Каждый гражданин России должен знать, кто, сколько и когда должен платить налог с продажи квартиры и как поменялось законодательство в 2021 году.

Налога с продажи квартиры в 2021 году: новый закон

Основным документом, регулирующим правила исчисления и уплаты налогов, является Налоговый кодекс РФ. Периодически в него вносятся изменения, которые рядовые налогоплательщики обязаны знать и исполнять. Поэтому мы сегодня разберемся, какие изменения в 2021 году коснулись расчета налога при продаже квартиры.

В госдуме с 29 сентября 2019 года был опубликован законопроект №720839-7, который уменьшит срок владения квартирой при продаже с 5 до 3 лет для физических лиц, что позволит разменять её быстрее и без оплаты 13% НДФЛ.

Но здесь имеется одно условие: в собственности должна иметься только одна квартира!

Законодатели в основном вводят эту инициативу с целью поддержки как малоимущих, так и среднестатистических семей для улучшения жилищных условий. Продать жилье без налога позволит российским семьям сэкономить эти средства на ремонт или погашение процентов по ипотеки.

Налог с продажи квартиры для физических лиц

Физические лица, продавшие жилой объект недвижимости, обязаны уплатить в бюджет налог на доходы физических лиц в размере 13% полученного дохода. Основанием для уплаты будет предоставление декларации и необходимых документов, подтверждающих владение и продажу квартиры.

Когда платить налог с продажи квартиры в 2021 году? Налоговый кодекс определяет срок, до которого документы передаются в налоговый орган для проверки – 30 апреля следующего за отчетным годом.

Это значит, что по сделке купли-продажи квартиры, которую совершили в 2019 году, вы обязаны отчитаться и заплатить налог до 30 апреля 2021 года.

Предоставление налоговой декларации – это обязанность налогоплательщика. В любом случае орган ФНС будет извещен о том, что сделка совершена и зарегистрирован переход прав собственности в Росреестре. Однако, они не будут знать, получили ли вы доход от продажи в момент совершения сделки. Бывают случаи, когда оговаривается отсрочка платежа.

Достоверно налоговый орган может узнать о передаче вам средств, в момент обращения покупателя за налоговым вычетом в связи с покупкой квартиры. Значит, таким способом он тоже может оказаться в курсе получения вами выгоды от сделки и предъявить уплату налога с образовавшимся штрафом и пеней.

Еще одним законодательным новшеством является минимальная стоимость, за которую имущество можно продать. Это позволяет минимизировать случаи, когда сумма продажи умышленно занижается с целью избежать налогообложения.

С какой суммы платится налог

Уточним, что налог при продаже квартиры рассчитывается с суммы полученного дохода. Для того, чтобы узнать эту выгоду, нужно предоставить документ о покупке жилья и его продаже. Разница между этими цифрами и получит понятие выгоды. С нее берется 13% в виде НДФЛ.

Можно применить имущественный вычет при расчете налога с продажи квартиры.

Им можно пользоваться неограниченное количество раз в течение периода жизни, но в течение года только один раз. Это значит, что в одном календарном году можно продать несколько объектов недвижимости.

Применить имущественный вычет можно только не более 1 миллиона рублей, по тем, что находились в собственности менее трех лет. При этом налоговое законодательство не ограничивает количество сделок, к которым вы желаете его использовать: по одной или нескольким.

С примерами расчета налога можете ознакомиться ниже.

Налог с продажи квартиры, в собственности менее 3 и 5 лет

В Налоговый кодекс Законом 382-ФЗ внесены изменения. Для недвижимости определены сроки нахождения в собственности, по истечении которых можно продать ее без уплаты НДФЛ:

- 3 года — для квартир, полученных или приобретенных до начала 2016 года.

- 5 лет — для квартир, если право зарегистрировано после 01.01.2016 года.

Для второго случая существуют исключения из правил, дающие возможность продать жилье после трех лет владения, а не пяти:

- Продать квартиру, полученную по наследству или по договору дарения между близкими родственниками (родителями, детьми, братьями, сестрами, бабушкам, дедушками, внуками, супругами) налог платить не нужно.

- Если квартира получена по приватизации.

- Когда объект получен по договору пожизненного содержания с иждивением.

- Проданная с 2021 года и является единственной недвижимостью.

Получается, что срок владения имуществом является основным условием для определения необходимости расчета налога с продажи квартиры.

Отметим, что квартиру можно продать в любой момент, государство не накладывает обязанность владеть ею определенный срок. Продать ее – право любого гражданина. Срок установлен только для того, чтобы предоставить возможность не платить налог на доходы при продаже после его истечения. Продадите раньше – заплатите налог.

Период владения имуществом начинается с даты внесения записи в ЕГРН. Если имеется свидетельство о праве собственности или выписка из ЕГРН, эту дату можно найти в определенной графе. Здесь следует уточнить несколько моментов:

- владение наследуемым имуществом считается с даты открытия наследства – даты смерти наследодателя;

- при паевом строительстве дата владения начинается с указанной в акте приема-передачи.

Уточним тот факт, что нахождение квартиры в собственности больше установленного срока, позволяет не подавать декларацию в налоговый орган.

Обратим внимание, является ли резидентом продавец недвижимости. Резидентами считаются физические лица, проживающие на территории Российской Федерации в течение одного календарного года не менее 183 дней.

Ставки налога с продажи квартиры для:

- резидентов составляют 13%;

- нерезидентов — 30%.

При этом во втором случае ни о каких вычетах при продаже квартиры, которой владели более 3 или 5 лет, не может быть и речи.

Для пенсионеров

Налоговый кодекс не выделяет лиц пенсионного возраста в качестве льготников по уплате НДФЛ. Это значит, что все граждане, получающие доход, обязаны платить налоги, не зависимо от возраста.

Пенсионеры могут на законных основаниях пользоваться возможностью применения имущественного вычета при расчете налогооблагаемой базы. На общих основаниях они обязаны подавать налоговую декларацию, если владели квартирой менее установленного срока. В ином случае на них налагается штрафные санкции.

Налог с продажи доли

Сумма налога с продажи квартиры исчисляется независимо, вся она продается или только доля. Доля также имеет свою цену и на нее распространяется действие Налогового кодекса в части исчисления НДФЛ с продажи.

При этом вопрос установления срока пользования долями немного сложнее.

Как рассчитать налог с продажи квартиры

Очень важно правильно определить размер налога. Вот здесь мы вспоминаем, что срок владения составляет менее оговоренного законодательством. Тогда применяем один из способов уменьшения налоговой базы:

- уменьшаем сумму дохода от продажи на 1 млн. рублей (имущественный вычет);

- уменьшаем сумму дохода на сумму расходов по приобретению.

Вариант выбирает налогоплательщик самостоятельно в зависимости от того, при котором сумма налога окажется меньше.

Рассмотрим ситуации на примерах:

Пример 1. Квартира по договору приобретена в 2019 году с указанием стоимости в 1 800 000 рублей. По данным Росреестра кадастровая стоимость ее составила на 1 января 2019 года 1 600 000 рублей. Срок владения составил менее года. Продается за 1 850 000 рублей.

- Сначала рассчитаем с применением имущественного вычета: (1 800 000 — 1 000 000) × 13% = 104000.

- Если взять второй способ и вычесть из суммы продажи сумму покупки, то получим: (1 850 000 — 1 800 000) × 13% = 65000 т.р., что оказывается гораздо выгоднее.

Рассмотрим ситуацию, когда продавец решил схитрить и указать в договоре о продаже стоимость гораздо ниже, например, в 1 млн.рублей. В этом случае налоговый орган сначала вычислит 70% от кадастровой стоимости и сравнит результат с ценой продажи.

1600 т.р. × 70% = 1120 т.р.

Ниже этой цифры заинтересует налоговиков, которые могут на полном законном основании признать вас уклоняющимся от налогов и начислит штраф, который составит 20% от разницы.

(1120 т.р. – 1000 т.р.) × 20% = 24 т.р.

Пример 2. Квартира приобретена в 2020 году за 800 тыс.рублей, а продана в 2021 году за 1300 тыс.рублей. При этом кадастровая стоимость составляет так же 1300 тыс.рублей.

- Имущественный вычет дает нам сумму налога: (1300 т.р. – 1000 т.р.) × 13% = 39 т.р.,

- Вычитание доходы минус расходы: ( 1300 т.р. – 800 т.р.) × 13% = 65 т.р.

Вторая сумма оказалась значительно выше первой. Поэтому налогоплательщику выгоднее выбрать применение имущественного вычета и это его право.

Видео: Какой необходимо заплатить налог с продажи квартиры в 2021 году

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

Наследство приносит с собой не только радость, но и хлопоты, в том числе расходы. Налоги при получении квартиры выплачивать не нужно. Но в дальнейшем может появиться желание или необходимость её продать. Важно знать, в каких случаях при этом придётся заплатить налог. А также как его правильно рассчитать и до какого времени выплатить.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (804) 333-20-57 . Это быстро и бесплатно !

Обязателен ли налог с продажи квартиры, полученной по наследству?

Нужно ли платить налог, определяется тем, как давно была получена жилая недвижимость:

- если прошло менее 3 лет, нужно платить НДФЛ (о том, можно ли продать квартиру после вступления в наследство менее 3-х лет, мы писали в отдельном материале);

- Если прошло три года или больше, платить не нужно.

Этот срок отсчитывается со дня смерти того, кто жильё завещал (о плюсах и минусах завещания по сравнению с дарственной мы рассказывали здесь). Это необходимо помнить, так как наследство можно принять не раньше, чем через полгода после этого события (о тонкостях и нюансах оформления наследства на квартиру читайте тут).

Как рассчитать ставку?

Это правило можно выразить формулой:

Ставка налога на доходы при продаже недвижимости такая же, как и в других случаях. В общем случае она составляет 13%.

В качестве базы для расчёта берётся:

- Стоимость жилья по договору купли-продажи, если она больше, чем 70% от её кадастровой стоимости.

- 70% кадастровой стоимости, если она меньше цены по договору.

- Если недвижимость получена до 2016 года, налог рассчитывается только по продажной стоимости.

Кадастровая стоимость берётся от 1 января года продажи квартиры. Узнать её можно в Росреестре. Если по каким-то причинам кадастровая стоимость не определялась, используется продажная. Если квартира продаётся в рассрочку, базой будет её полная стоимость, а не один из взносов.

Есть ли льготы для пенсионеров?

Пенсионеры обладают рядом льгот по оплате различных платежей. Поэтому их часто интересует, снижена ли для них ставка налога при продаже унаследованной квартиры. К сожалению, это не так. Пенсионеры должны оплачивать НДФЛ наравне со всеми.

Сколько придется заплатить иностранцу?

Собственник может завещать своё имущество и не гражданину России. В этом случае размер налога зависит от того, сколько времени иностранец проводит в РФ. Если в год продажи он пробыл здесь:

- 183 дня и больше, ставка будет тоже 13%.

- Если меньше этого времени, то придётся заплатить 30% от стоимости.

В первом случае правила определения налоговой базы в обеих ситуациях не меняются. Они зависят от того, когда квартира была получена, и от её стоимости. Во втором не имеет значения, когда было получено наследство. Уплачивать налог придётся независимо от этого.

-

Пример 1:Гражданин РФ получил в наследство квартиру от родственника, умершего в 2015 году. В 2017 году он продал её за 5 млн 863 тысячи рублей. Поскольку трёх лет до момента продажи не прошло, необходимо заплатить НДФЛ. Так как квартира получена до 2016 года, он рассчитывается от стоимости квартиры по договору.

НДФЛ = 5 863 000 х 13% = 762 190 руб.

То есть в этом случае придётся заплатить 762 тысячи 190 рублей.

НДФЛ = 5 097 000 х 30% = 1 529 100

То есть он должен выплатить 1 млн 529 тысяч 100 рублей.

Право на имущественный вычет

При уплате НДФЛ граждане имеют право на налоговый вычет. Его размер равен:

- стоимости проданного имущества, если она составила 1 млн рублей и менее.

- 1 млн, если недвижимость продана дороже.

За налоговый период, то есть год, вычет можно применять только один раз и только по отношению к одной сделке. В следующем году можно использовать его снова.

То есть при необходимости продать два объекта недвижимости выгоднее будет сделать это в разные календарные годы.

При использовании имущественного вычета расчёт производится таким образом:

Расходы на приобретение квартиры наследодателем не учитываются для уменьшения размеров НДФЛ. Не имеют значения и расходы на ремонт, уплаты коммунальных платежей и т. п.

Пример.

Если бы в первом примере продавец воспользовался бы правом на налоговый вычет, расчёты были бы такими:

НДФЛ = (5 863 000 – 1 000 000) х 13% = 4 863 000 х 13% = 632 190

То есть заплатить пришлось бы 632 тысячи 190 рублей, а не 762 тысячи 190 рублей.

Можно ли реализовать недвижимость без расходов в ФНС?

Существует несколько законных способов:

- дождаться, когда пройдёт три года с момента возникновения права на жильё;

- воспользоваться вычетом, если стоимость квартиры не выше 1 млн рублей.

Иногда у продавцов возникает соблазн написать в договоре неверные сведения, чтобы избежать выплат. Но если цена квартиры сильно занижена, это может привлечь внимание налоговых органов.

В таких случаях возможно начисление ими НДФЛ и штрафа за неуплату.

Как быть владельцу доли?

В расчёте его размера при получении доли есть свои особенности. Здесь имеет значение, была ли до этого у наследника доля этого жилья в собственности. Если да, то отсчёт срока владения ведётся с первой доли. И если он больше трёх лет, платить не нужно.

- Пример 1:Мать и сын были собственниками квартиры в равных долях в течение 10 лет. После смерти матери сын получил в наследство вторую половину квартиры. В этом случае он освобождается от выплат, так как уже владел долей этой недвижимости более 3-х лет.

- Пример 2:Отец и дочь совместно купили квартиру. Через 2 года отец умер, оставив свою долю дочери. Если продать это жильё в том же году, дочери придётся платить налог. К этому времени ещё не пройдёт необходимого срока для освобождения от него.

- Пример 3:Бабушка, единственная собственница квартиры, завещала её внукам. При продаже им придётся платить налог на доходы, так как долей у них раньше в собственности не было.

В таких случаях действует имущественный вычет (и в этом случае он может покрывать всю стоимость, поскольку она будет ниже). Но есть один нюанс, связанный с оформлением продажи.

Если заключается один договор со всеми собственниками, вычет делится на всех. Каждый может воспользоваться частью в соответствии с долей жилья. Чтобы была возможность оформить вычет на полную сумму, придётся оформить отдельный договор с владельцем каждой доли.

В остальном уплата происходит так же, как и при продаже всей квартиры. Сроки и правила заполнения декларации остаются теми же.

Какие сроки установлены законом?

Сначала нужно заполнить декларацию 3-НДФЛ.

На это отводится время до 30 апреля следующего при продаже года.

Декларация подаётся в районное отделение ФНС по месту прописки плательщика . Взять её можно там же или скачать из интернета на сайте ИФНС. Заполняется декларация на компьютере или от руки, к нему нужно приложить копии всех подтверждающих документов. В данном случае потребуются:

- паспорт.

- ИНН.

- Завещание.

- Договор купли-продажи.

- При желании оформить имущественный вычет – заявление на его получение.

Подать документы можно:

- лично в налоговом отделении;

- через представителя, на которого оформляется специальная доверенность;

- по почте;

- через интернет (если оформлена электронная подпись и есть регистрация на сайте ФНС).

Полученные данные проверяются, затем продавцу направляется квитанция для оплаты. Перечислить деньги можно:

- в любом банковском отделении;

- онлайн (но данную услугу предоставляют не все банки).

Это нужно успеть сделать до 15 июня того года, когда была подана декларация.

Пример. Квартира продана 25 мая 2017 года. Значит, отчитаться об этом придётся до 30 апреля 2018 года. А заплатить налоги нужно до 15 июня 2018 года.

Если вычет покрывает стоимость квартиры или доли в ней, подавать декларацию всё равно нужно. Налоговыми органами фиксируется, что он был использован в этом периоде.

Последствия нарушений: пени, штраф, доначисления

Если подать отчётность с опозданием или не сделать этого, налоговая служба начислит штраф. Он рассчитывается так. Количество месяцев, на которое задержана декларация, умножается на 5% от размера НДФЛ. Одновременно действует правило, по которому общая сумма не должна быть меньше 1 тысячи рублей или больше, чем 30% от НДФЛ.

При опоздании по оплате налога придётся заплатить пени: 1/300 ставки рефинансирования за каждый день просрочки. Если опоздание обнаружит ФНС, она может наложить и штраф. Его размер составляет до 20% от суммы налога. А при умышленной неуплате он может быть увеличен до 40%.

При занижении стоимости квартиры возможно доначисление налога. Дополнительно придётся заплатить пени и штраф.

Как видим, необходимость уплаты НДФЛ зависит от того, сколько времени прошло со смерти наследодателя. Ставка налога зависит от статуса (гражданин, резидент или нерезидент). Также есть возможность уменьшить налогооблагаемую базу с помощью использования вычета.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (804) 333-20-57 (Вся Россия)

Читайте также: