Вывоз оборудования на ремонт за границу ндс

Опубликовано: 29.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 5 декабря 2016 г. N 03-07-08/72092 О применении НДС в отношении работ по монтажу, пуску и наладке оборудования, стоимость которых учтена в таможенной стоимости ввезенного в РФ оборудования, выполняемых иностранной организацией, не состоящей на учете в налоговом органе РФ, по договору с российской организацией

Вопрос: Просим дать разъяснения по вопросу исчисления и уплаты НДС при покупке товаров, работ, услуг у иностранной организации.

1. АО (далее - Общество, Покупатель) заключило контракт на поставку оборудования с Продавцом - иностранной организацией. Согласно контракту Продавец продает, а Покупатель покупает на условиях Ex Works оборудование (далее - Товар), общая стоимость которого включает в себя: стоимость самого товара, стоимость упаковки товара, стоимость квалификации монтажа, стоимость квалификации функционирования, стоимость заводских приемочных испытаний (FAT), стоимость пусконаладочных работ приемочных испытаний (SAT). Пусконаладочные работы проводятся на территории РФ силами и за счет Продавца, который не состоит на учете в налоговых органах Российской Федерации. Оплата Товара осуществляется в следующем порядке: платеж в размере 50% от общей суммы контракта в течение 10 банковских дней с даты подписания контракта, оставшийся платеж в размере 50% после проведения пусконаладочных работ и подписания протокола SAT.

В спецификации к контракту указана стоимость Товара, которая включает все вышеперечисленные расходы по вводу в эксплуатацию оборудования. При пересечении границы РФ Товар прошел процедуру таможенного оформления, при которой Общество на основании пп. 1 п. 1 ст. 151 НК РФ уплатило НДС в полном объеме.

Должно ли Общество уплачивать НДС на основании п. 2 ст. 161 НК РФ, если стоимость пусконаладочных работ не выделена отдельной строкой, а включена в стоимость оборудования? Как в данном случае определить налоговую базу для расчета НДС? Какая дата оплаты поставщику будет являться сроком уплаты налога в целях применения второго абзаца п. 4 ст. 174 НК РФ?

2. АО (далее - Общество, Покупатель) заключило контракт на поставку оборудования с Продавцом - иностранной организацией. Согласно контракту Продавец продает, а Покупатель покупает оборудование и работы по монтажу данного оборудования на территории РФ силами и за счет Продавца, который не состоит на учете в налоговых органах РФ. Стоимость работ определена условиями контракта.

Условия оплаты установлены в контракте следующим образом: предоплата 10% от общей стоимости контракта в установленный срок, 50% в момент получения Покупателем оборудования, 40% в течение 5 дней после подписания Покупателем акта о приемке-передаче работ по монтажу.

Согласно п. 4 ст. 174 уплата НДС производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств иностранной организации. На какую из дат следует произвести уплату налога и в каком размере: пропорционально осуществленным платежам или в полном объеме?

Ответ: В связи с письмом о применении налога на добавленную стоимость в отношении работ по монтажу, пуску и наладке оборудования, стоимость которых учтена в таможенной стоимости ввезенного в Российскую Федерацию оборудования, выполняемых иностранной организацией, не состоящей на учете в налоговом органе Российской Федерации, по договору с российской организацией Департамент налоговой и таможенной политики сообщает следующее.

В соответствии с подпунктом 1 пункта 1 статьи 146 Налогового кодекса Российской Федерации (далее - Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации.

Порядок определения места реализации работ (услуг) в целях применения налога на добавленную стоимость установлен статьей 148 Кодекса.

На основании положений подпункта 2 пункта 1 статьи 148 Кодекса местом реализации работ (услуг), непосредственно связанных с движимым имуществом, находящимся на территории Российской Федерации, является территория этого государства. В связи с этим местом реализации работ по монтажу, пуску и наладке оборудования, ввезенного в Российскую Федерацию, выполняемых иностранной организацией по договору с российской организацией, признается территория Российской Федерации.

Статьей 161 Кодекса установлено, что при реализации иностранным лицом, не состоящим на учете в российском налоговом органе, работ, местом реализации которых является территория Российской Федерации, налог на добавленную стоимость исчисляется и уплачивается в российский бюджет налоговым агентом, приобретающим данные работы у иностранного лица.

Таким образом, российская организация, приобретающая у иностранной организации, не состоящей на учете в налоговом органе Российской Федерации, работы по монтажу, пуску и наладке ввезенного на территорию Российской Федерации оборудования, является налоговым агентом, обязанным исчислить и уплатить в бюджет Российской Федерации налог на добавленную стоимость.

Что касается порядка и сроков уплаты налога на добавленную стоимость налоговым агентом, то согласно пункту 4 статьи 174 Кодекса в случае реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Учитывая изложенное, при перечислении иностранной организации денежных средств в счет проведения работ (оказания услуг) по монтажу, пуску и наладке оборудования на территории Российской Федерации частями, российской организации - налоговому агенту следует исчислять и уплачивать налог на добавленную стоимость в бюджет с каждой суммы частичной оплаты.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 года N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | А.А. Смирнов |

Обзор документа

Минфин России указал, что при перечислении иностранной компании денежных средств в счет проведения работ (оказания услуг) по монтажу, пуску и наладке оборудования на территории нашей страны частями российская организация (налоговый агент) обязана исчислять и уплачивать НДС с каждой суммы.

Нередко российские компании вывозят основные средства за границу на время выполнения каких-либо работ (оказания услуг) для иностранного контрагента. Например, для тестирования оборудования или его ремонта. При этом проблемным остается вопрос, нужно ли восстанавливать НДС с остаточной стоимости имущества? Минфин России утверждает, что нужно. Разберемся, не идет ли его мнение вразрез с нормами Налогового кодекса.

Вывоз основного средства только на время выполнения работ с обязательством его обратного ввоза — это вывоз имущества в таможенном режиме временного вывоза (специальный таможенный режим).

При этом товары (а в нашем случае — основные средства), которые находятся в свободном обращении на таможенной территории Российской Федерации, могут временно использоваться за пределами таможенной территории России с полным условным освобождением от уплаты вывозных таможенных пошлин. К таким товарам также не применяются запреты и ограничения экономического характера (п. 1 ст. 252, п. 1 ст. 254 ТК РФ).

Заметим, что срок временного вывоза устанавливается таможенным органом по заявлению декларанта, исходя из цели и обстоятельств такого вывоза. То есть, законодательно такой срок неопределен.

Еще до введения специального таможенного режима «временный вывоз» в 2003 году, у нас в стране использовалась подобная практика. В качестве примера можно привести распоряжение Правительства РФ от 17 июля 2001 г. № 960-р об оказании чрезвычайной гуманитарной помощи населению Республики Индии, пострадавшему в результате разрушительного землетрясения. Тогда Председателем Правительства было дано распоряжение обеспечить таможенное оформление временного вывоза и обратного ввоза в Российскую Федерацию техники, имущества и оборудования сводного поисково-спасательного отряда без взимания таможенных платежей.

внимание

Специальный таможенный режим в виде временного вывоза выгоден тогда, когда налогоплательщик не имеет изначально намерения реализации товара или оборудования.

Временный вывоз на практике

В настоящий момент временно вывезенные товары, в частности, основные средства, подлежат обратному ввозу на таможенную территорию Российской Федерации.

Если это условие не выполняется, то такие товары должны быть заявлены к иному таможенному режиму (ст. 256 ТК РФ). Положения статьи 156 Таможенного кодекса позволяют налогоплательщику в любое время выбрать любой таможенный режим или изменить его на другой, указанный в статье 155 кодекса. Однако при смене режима фирма должна будет уплатить все соответствующие платежи, а также пени за просрочку своевременной оплаты.

Прежде чем перейти к вопросу восстановления НДС при временном вывозе имущества, рассмотрим, в каких вообще случаях Налоговый кодекс обязывает фирмы восстанавливать налог.

Случаи восстановления НДС

С принятием изменений в главу 21 Налогового кодекса, казалось бы, была поставлена точка в спорах налогоплательщиков и налоговых органов о восстановлении сумм НДС, ранее правомерно принятых к вычету.

Такая обязанность установлена законом с 1 января 2006 года в отношении товаров, нематериальных активов и имущественных прав. Так, в статье 170 Налогового кодекса предусмотрен перечень случаев, когда НДС подлежит восстановлению. Этот перечень является закрытым и включает в себя следующие позиции:

-

НДС необходимо восстановить в случае передачи имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов;

Пример 1

ООО «Прима и Ко» и гражданин Российской Федерации Г. Симонов 25 мая 2007 года создали общество с ограниченной ответственностью «Стрела». Г. Симонов внес в качестве вклада в уставный капитал 10 000 руб. В свою очередь, ООО «Прима и Ко» передало в качестве вклада оборудование по остаточной стоимости на сумму 50 000 руб. Поскольку ранее фирма ООО «Прима и Ко» правомерно приняла к вычету суммы НДС в отношении приобретенного оборудования, бухгалтер восстановил суммы НДС во II квартале 2007 года с отнесением их на прочие расходы.

В указанной норме говорится о приобретении (ввозе) ресурсов для операций, освобожденных от налогообложения; для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых территория Российской Федерации не признается. НДС также необходимо восстановить, если в дальнейшем ресурсы использованы для операций, не признаваемых Налоговым кодексом реализацией (п. 2 ст. 146 НК РФ).

Например, в соответствии с подпунктом 7 пункта 2 статьи 146 Налогового кодекса, передача имущественных прав организации ее правопреемнику не признается объектом налогообложения НДС. В этом случае бухгалтер должен восстановить НДС при передаче имущественных прав.

Пример 2

Компания «Высоткран» приняла решение о реорганизации путем присоединения к ООО «Ландшафт». К правопреемнику также переходят обязательства компании «Высоткран» по погашению задолженности перед кредиторами и все имущество, находящееся на балансе компании «Высоткран», в том числе основное средство — станок, стоимостью 200 000 руб. При составлении промежуточного баланса, главный бухгалтер компании «Высоткран» восстановил НДС с остаточной (балансовой) стоимости передаваемого станка.

Обратим внимание на случаи, подпадающие под восстановление НДС, при дальнейшем использовании товаров, работ, услуг (а также основных средств) в операциях, не подлежащих обложению НДС. К ним относятся следующие операции по передаче имущества:

- передача основных средств, нематериальных активов и/или иного имущества, имущественных прав правопреемникам при реорганизации юридического лица;

- переход на специальные налоговые режимы: систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и упрощенную систему налогообложения.

Таким образом, норма, обязывающая восстановить НДС, который ранее был принят к вычету, по основным средствам, временно вывезенным для выполнения работ за пределы России, в Налоговом кодексе отсутствует.

Место реализации работ и услуг

Чтобы принять решение, подлежат ли восстановлению суммы НДС по основным средствам при выполнении работ и оказании услуг, определим, когда местом реализации работ и услуг территория России не признается. Также установим, являются ли работы и услуги, реализуемые с помощью основных средств, объектом налогообложения по НДС.

Напомним, что выполнение работ и оказание услуг только тогда облагается НДС, когда их реализация совершается на территории Российской Федерации. Место оказания услуг, выполнения работ может определяться по:

- месту деятельности исполнителя;

- месту нахождения имущества, в отношении которого выполняются работы или оказываются услуги;

- месту выполнения работ/услуг;

- месту нахождения покупателя работ и услуг;

- месту нахождения пункта отправления (ст. 148 НК РФ).

Используя нормы налогового законодательства, выясним, нужно ли восстанавливать НДС при временном вывозе основного средства для выполнения работ по договору с иностранным контрагентом?

Общим правилом определения места реализации работ/услуг является место осуществления деятельности организации или индивидуального предпринимателя, что подтверждается для организаций свидетельством о государственной регистрации и свидетельством о постановке на налоговый учет (подп. 5 п. 1 ст. 148 НК РФ). Для индивидуальных предпринимателей таким подтверждением является регистрация по месту жительства.

Соответственно, если организация осуществляет деятельность за пределами Российской Федерации, то местом реализации работ и услуг Россия являться не будет. Но из каждого правила есть свои исключения: если иностранная организация выполняет работы либо оказывает услуги, связанные с недвижимостью, которая находится в России, и местом реализации таких работ будет являться территория России, НДС придется заплатить.

По месту нахождения имущества определяется место выполнения работ и оказания услуг, непосредственно связанных с движимым имуществом. К таким работам и услугам отнесены, в частности, монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание (подп. 2 п. 1 ст. 148 НК РФ).

Такие работы и услуги при их реализации за пределами России практически невозможно выполнить без временного вывоза оборудования исполнителя.

Пример 3

Российская компания ООО «Кипарис» осуществляет по договору подряда техническое тестирование производственного оборудования одной из компаний Греции. Работы выполняются на территории Греции. Поскольку тестируемое оборудование находится за пределами Российской Федерации, главный бухгалтер правомерно посчитала, что местом выполнения работ территория России не является. Следовательно, такие работы обложению НДС не подлежат (подп. 2 п. 1 ст. 148 НК РФ).

Кто покупатель?

По месту нахождения покупателя определяется место реализации следующих работ или услуг:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав;

- оказание услуг или выполнение работ по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- оказание консультационных, юридических, бухгалтерских, инжиниринговых, рекламных, маркетинговых услуг, услуг по обработке информации, а также при проведении научно-исследовательских и опытно-конструкторских работ.

При выполнении перечисленных работ или оказании услуг иностранному контрагенту, не имеющему представительства и не осуществляющему деятельность на территории России, местом реализации работ/услуг территория России не является. Следовательно, услуги и работы не подлежат обложению НДС. Соответственно, если для выполнения указанных работ и услуг исполнителю (российскому контрагенту) потребуется вывезти оборудование на время выполнения работ, то и НДС, ранее правомерно принятый к вычету по такому оборудованию, подлежит восстановлению. Однако является ли этот шаг правильным? Чиновники финансового ведомства считают его не только правильным, но и обязательным.

Пример 4

Компания «Синус» (резидент Российской Федерации) выполняет работы по созданию программного обеспечения для фирмы из Нидерландов. Поскольку программное обеспечение необходимо тестировать непосредственно у заказчика, для создания программного продукта ООО «Синус» направило своего специалиста, а также компьютерное оборудование, необходимое последнему для выполнения работы. При транспортировке оборудование было помещено под режим временного вывоза. Главный бухгалтер принял решение о восстановлении НДС по суммам, ранее принятым к вычету, по компьютерному оборудованию. Однако в дальнейшем, по возвращении работника из командировки, компьютерное оборудование будет использоваться для оказания услуг и выполнения работ, облагаемых НДС.

О чем умолчал Минфин?

В письмах Минфина России от 11 апреля 2007 г. № 03-07-11/100, от 20 сентября 2007 г. № 03-07-08/270 даны разъяснения, что основания для вычета сумм НДС, ранее восстановленных в связи с использованием основных средств для выполнения работ/оказания услуг за пределами территории России, отсутствуют. Более того, чиновники ссылаются на то, что Налоговым кодексом принятие к вычету ранее восстановленных сумм налога не предусмотрено. При этом Минфин упускает из виду, что и само восстановление сумм НДС при временном вывозе основного средства также не предусмотрено законодательством.

Так, если фирма изначально покупает основное средство для оказания услуг и выполнения работ за пределами Российской Федерации (то есть для деятельности, не облагаемой НДС), то принимать к вычету суммы входного НДС нет смысла. Ведь в дальнейшем при помещении таких основных средств под таможенный режим временного вывоза придется восстанавливать суммы НДС.

Пример 5

В январе 2007 года ООО «Примавера» приобрело оборудование для выполнения работ за пределами Российской Федерации по цене 295 000 руб., в том числе НДС 18 процентов (45 000 руб.) ООО «Примавера» является плательщиком НДС. Однако в связи с тем, что оборудование было приобретено для деятельности, не облагаемой НДС, входной НДС по приобретенному основному средству не был принят к вычету.

Заметим, что судебная практика по вопросу восстановления НДС по основному средству, временно вывезенному за пределы России для выполнения работ, отсутствует.

В любом случае во избежание судебного процесса налогоплательщику следует все-таки придерживаться мнения Минфина России.

М. Кабулова, руководитель юридического отдела ООО «ФинСервисКонсалтинг», член Палаты налоговых консультантов России

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

В июле к нам обратился клиент - российский филиал канадской корпорации Motion Metrics . Корпорация поставляет инновационные системы, которые помогают горнодобывающим компаниям оптимизировать свои важнейшие процессы, предотвращать простои и снижать издержки при проведении работ. Это оборудование на основе искусственного интеллекта и 3D-визуализации, которые производят только в Канаде.

Motion Metrics столкнулись с проблемой: иногда портативным системам после 5-10 лет непрерывной работы требуется полное заводское обновление. Такое происходит очень редко, но в этом случае нужно оперативно вывезти оборудование на завод в Канаду, а после вернуть на производство клиента в Россию.

Иван Андреев, директор по продажам Motion Metrics в России

Что такое переработка вне таможенной территории

Обе декларации оформляют в рамках одного режима, который называют переработка вне таможенной территории, то есть операции с грузом, которые производят вне территории Таможенного Союза.

Какие платежи надо платить при такой процедуре?

- Когда вывозим (экспорт) - только таможенные сборы.

- Когда возвращаем домой (импорт) - таможенные сбор + пошлина и НДС, которые считаются от стоимости ремонта, а не всего оборудования.

Вроде бы ничего сложного, но есть как минимум два момента, с которыми не все так просто.

Разбираемся, какой нужен пакет документов

Переработка вне таможенной территории встречается не очень часто и в открытом доступе исчерпывающего перечня документов нет. При этом список будет отличаться от обычного импорта и экспорта.

Чтобы уточнить актуальный пакет, мы изучили, что говорит об этом Таможенный Кодекс и посмотрели кейсы по аналогичным случаям, а потом пришли за консультацией в Отдел Процедур Шереметьевской Таможни. Вот, что удалось выяснить.

Нужно ли получать разрешение?

Раньше нужно было получать разрешение на переработку вне таможенной территории. Подаешь пакет документов, таможня рассматривает и дает тебе официальное разрешение на проведение такой процедуры.

На согласование пакета документов уходило дополнительное время, а в результате импортеры часто получали отказы из-за неполноты комплекта или "отсутствия оснований для переработки". Мы выяснили, что в нашем случае таким разрешение может являться сама декларация.

Важно только среди других документов, которые прилагают к декларации, подать грамотное приложение к договору. Там прописываем все условия переработки - что будет происходить, откуда везем, куда, кому, в какие сроки будут ремонтировать и так далее. Для таможни такой документ сделает процедуру более прозрачной.

Какие еще документы нужны

- Если оборудование неисправно, то нужно полное описание неисправности - что именно не работает, какие признаки проблемы и так далее.

- Договор не ремонт. В нашем случае там указали, что завод-производитель из Канады заключает договор с российской фирмой, своим же филиалом.

- Другие приложения к договору. Сметы, технические задания и прочие технические документы, контакт между российской компанией (филиал производителя) и канадской корпорацией (производителем). Мы проверили, чтобы в каждом документе был указан правильный серийный номер устройства.

- Стандартный пакет документов на экспорт. В нашем случае это были инвойс, накладная, авиа-накладная, упаковочный лист, а также выписка со стоимостью оборудования - чтобы понять, сколько оно стоит на данном этапе.

- Счет-фактура на приобретение товара - чтобы подтвердить собственность прибора и право распоряжаться им.

- Стандартный пакет документов на импорт: авиа-накладная, инвойс со стоимостью услуг по ремонту - с нее мы таможня будет считать платежи.

Убедить таможню, что ввозим обратно то, что вывезли из страны

Инспектор хочет убедиться, что мы не уклоняемся от уплаты платежей и не везем другое оборудование под видом того, что мы вывезли на сервис. Наша задача - помочь ему это сделать. Вот, что мы посоветовали для этого Motion Metrics:

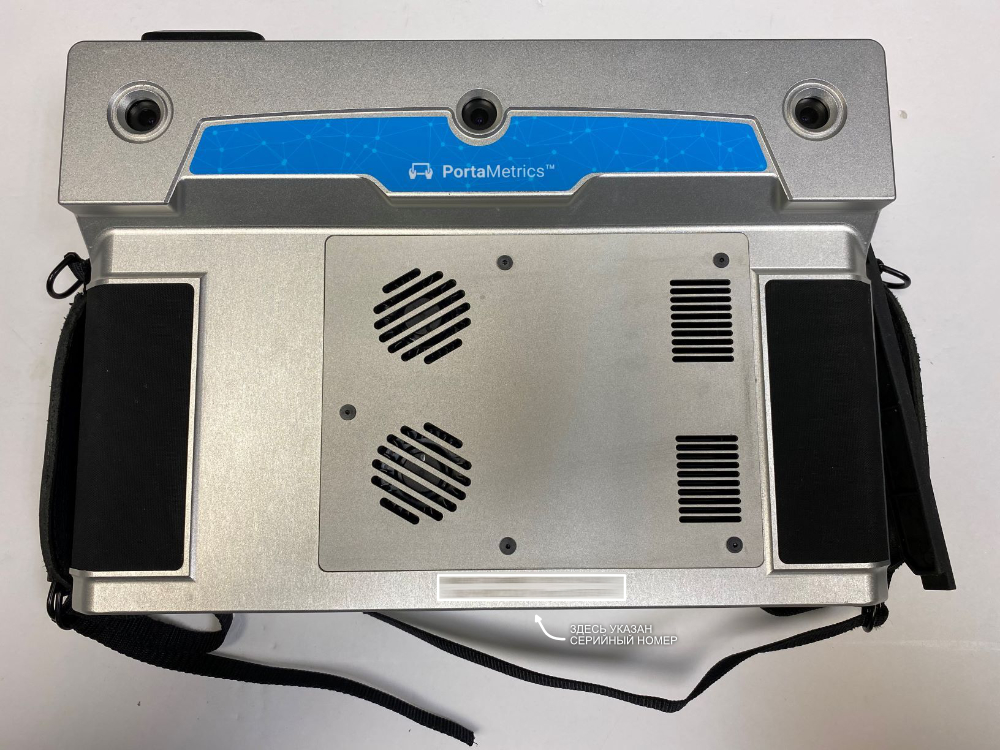

- В нашем случае оборудование можно идентифицировать по серийному номеру. Важно, чтобы он был в любом документе - приложении к контракту, инвойсе на услугу ремонта, акте неисправности.

- Также важно сделать фото при отправке товара из России. Товар фотографируем со всех сторон и обязательно показываем серийный номер. Еще мы сделали фотографии оборудования на весах уже на складе DHL - зафиксировали, сколько весит товар.

- При обратной отправке проделываем тоже самое - фото со всех сторон с серийным номером, в том числе на весах.

Фотографии устройства Motion Metrics перед отправкой товара на завод-произвдоитель и обратно. Таможне важно, чтобы был хорошо виден серийный номер

Таможня смотрит документы и фото, сравнивает информацию, которую указали при вывозе и ввозе и сверяется с фотографиями. Если вы все указали прозрачно и понятно, то груз оформят только на основании документов. Если что-то пропустили, не указали и у инспектора возникают сомнения - будет досмотр.

Motion Metrics сделали качественные фото и сэкономили более 20 000 рублей - это расходы на выезд представителя участника ВЭД, который должен присутствовать, если объявят досмотр, плюс расходы на хранение товара таможенном складе.

Что еще учесть тем, кому предстоит вывезти оборудование на сервис

- Когда будете делать фото при отправке туда и обратно - убедитесь, что с идентификацией товара все в порядке. Например, если во время нахождения на сервисе у производителя с товара снимут шильду с серийным номером- таможня может отказать в выпуске декларации. Придется подавать декларацию заново, но все платежи уже будут считать с полной стоимости товара.

- Заложите время. Таможня реже встречается с оформлением таких типов режимов, плюс вы освобождаетесь от уплаты большого объема платежей. Поэтому проверять документы будут дольше обычного. В нашем случае выпуск занял 3 дня, при том что в среднем импорт мы оформляем быстрее, чем за сутки. Советуем заложить на оформление не меньше 6 дней.

Для нас качество работы с таможней определяет уровень сервиса, который получат наши клиенты. Не буду скрывать, перед первым вывозом оборудования на сервис мы волновались. Сейчас это для нас обычная процедура. Коллегам могу однозначно посоветовать делать это с сопровождением грамотных специалистов - сэкономите деньги и не наступите на подводные камни.

Иван Андреев, директор по продажам Motion Metrics в России

Как не пропустить главное

Подпишитесь на полезную рассылку от блога Meridian. Раз в 2 недели присылаем дайджест самых интересных материалов.

3 главных шага">

- Таможенное оформление

- ВЭД

- Транспортные услуги

- Политика конфиденциальности

- Блог

- Контакты

Получайте статьи по почте

Честная рассылка о работе с таможней: раз в две недели рассказываем, как сберечь груз, деньги и нервы при работе с таможней. C кейсами и примерами из жизни.

Нам необходима консультация по поводу возможности возврата бракованного товара иностранному поставщику и юридического оформления этих операций.

В нашем контракте с Поставщиком прописана возможность замены бракованного товара, либо соразмерного уменьшения задолженности, если товар оказывается бракованным. В некоторых случаях необходима техническая экспертиза на территории Поставщика, т.е. необходимо вывозить товар за пределы РФ.

Наш отдел логистики предлагает такую схему вывоза товара Поставщику:

Если заявленная таможенная стоимость товара менее 200 Евро

В случае заявления таможенной стоимости менее 200 Евро отправка товаров на техническую оценку осуществляется на неконтрактной основе посредством доставки компанией UPS за счет Поставщика. При этом указывается минимальная стоимость товаров, не превышающая 200 Евро для прохождения упрощенного таможенного выпуска. Для осуществления доставки оформляются счет-проформа (Приложение №7), Акт о неисправности оборудования (Приложение №8) и гарантийное письмо (Приложение №9) при необходимости.

Если заявленная товара более 200 Евро

В случае заявления таможенной стоимости более 200 Евро отправка товаров на техническую оценку осуществляется на контрактной безвозмездной основе посредством доставки компанией UPS или иного брокера / транспортного агента. Оплата доставки осуществляется за счет отправителя или получателя по согласованию. При этом проводится полное таможенное оформление с выпуском экспортной декларации (безвозмездный характер сделки в рамках возмездного договора). Для осуществления доставки оформляются счет-проформа (Приложение №7), Акт о неисправности оборудования (Приложение №8) и гарантийное письмо (Приложение №9) при необходимости.

Насколько нам известно, судебная практика такова, что поставка бракованного товара не считается исполнением договора, а также, что товар, ввезенный на территорию РФ и оплаченный поставщику, а затем возращенный, не признается ввезенным. Соответственно, суммы, уплаченные поставщику за товар, должны быть возвращены. В случае перемещения через границу (экспорта) мы обязаны получить валютную выручку.

Просим прокомментировать насколько правомерна:

- Отправка товара, ввезенного по импортному контракту, за пределы РФ в рамках упрощенного таможенного выпуска (при стоимости менее 200 евро)?

- Отправка товаров на техническую экспертизу в рамках импортного контракта на безвозмездной основе с проведением полного таможенного оформления в режиме экспорт (безвозмездный характер сделки в рамках возмездного договора).

Какими документами это должно быть оформлено?

Вопросы, касающиеся исполнения договора международной купли-продажи товаров, регулируются Конвенцией Организации Объединенных Наций о договорах международной купли-продажи товаров, заключенной в г. Вене 11.04.1980. Согласно ст. 45 и 46 данного документа, если продавец не исполняет какое-либо из своих обязательств по договору или по данной конвенции, покупатель может:

- потребовать исполнения продавцом своих обязательств, в частности, если товар не соответствует договору;

- потребовать заменить товар, когда это несоответствие существенно нарушает договор, и (или) потребовать от продавца устранить это несоответствие путем исправления.

При этом продавцу должно быть заявлено требование о замене товара и (или) об устранении несоответствия товара договору. Таким образом, исходя из смысла положений приведенной конвенции при наличии названных обстоятельств покупатель вправе возвратить продавцу поставленные им товары, не отвечающие предусмотренному условиями договора ассортименту, описанию, ненадлежащего качества и (или) потребовать их замены. Аналогичные нормы о последствиях поставки некачественного товара предусмотрены и гражданским законодательством (ст. 469, 518 ГК РФ).

Реэкспорт:

В пп. 6 п. 2 ст. 238 ТК ЕАЭС сказано: в отношении товаров из Союза, к которым была применена таможенная процедура выпуска для внутреннего потребления, если товары вывозятся с таможенной территории Союза по причине неисполнения условий сделки, на основании которой товары перемещались через таможенную границу Союза, в том числе по количеству, качеству, описанию или упаковке, может быть применена таможенная процедура реэкспорта. Но для этого нужно соблюсти следующие условия (п. 2 ст. 239 ТК ЕАЭС):

- поместить товары под процедуру реэкспорта в течение одного года со дня, следующего за днем их помещения под процедуру выпуска для внутреннего потребления;

- представить таможенному органу сведения об обстоятельствах ввоза товаров на таможенную территорию Союза, о неисполнении условий сделки, на основании которой товары перемещались через таможенную границу Союза, помещении этих товаров под таможенную процедуру выпуска для внутреннего потребления, об использовании этих товаров после помещения под таможенную процедуру выпуска для внутреннего потребления, которые подтверждаются представлением таможенных и (или) иных документов либо сведений о таких документах;

- не использовать товары на таможенной территории Союза и не проводить их ремонт, за исключением случаев, когда использование товаров было необходимо для обнаружения дефектов;

- предоставить таможенному органу возможность идентификации товаров;

- соблюдать запреты и ограничения.

НДС (пп. 2 п. 2 ст. 151 НК РФ), вывозные таможенные пошлины (п. 9 ст. 241 ТК ЕАЭС) в отношении некачественного товара, вывозимого в процедуре реэкспорта, не уплачиваются. Уплаченные при ввозе на территорию РФ (иные территории, находящиеся под ее юрисдикцией) налог и таможенные пошлины возвращаются налогоплательщику в порядке, предусмотренном таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле.

Экспорт:

Если условия для вывоза некачественного товара не соблюдаются, товары нельзя помещать под процедуру реэкспорта. Бракованный товар можно будет вернуть поставщику путем помещения под процедуру экспорта. На это, кстати, обратили внимание столичные налоговики в Письме от 28.10.2009 N 16-15/113543.

Иными словами, если таможенному органу не предоставить доказательств неисполнения условий сделки (например, если для признания данного факта поставщиком требуется экспертиза), то данную операцию таможня может не признать реэкспортом. В этом случае придется уплатить таможенные пошлины, если стоимость ввозимого товара превышает 200 евро.

Данная схема менее выгодна, поскольку согласно ст. 140 ТК ЕАЭС процедура экспорта предусматривает уплату вывозных пошлин (если товар облагается ими) и возврат ранее уплаченных таможенных платежей не осуществляется.

В частности, в соответствии с частью 4 статьи 47 Федерального закона от 3 августа 2018 г. N 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» обязанность по уплате таможенных сборов за совершение таможенных операций, связанных с выпуском товаров, в отношении товаров (за исключением товаров для личного пользования), ввозимых в РФ или вывозимых из РФ в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу, общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро по официальному курсу ЦБ РФ для иностранной валюты к рублю, действующему на подачи декларации, не возникает.

Налоговые последствия при реэкспорте:

Если российская организация закупает у иностранного поставщика товар, находящийся в момент отгрузки за пределами РФ, налоговых обязательств по НДС ни у поставщика, ни у покупателя не возникает (ст. 147 НК РФ). Однако, поскольку товар ввозится на территорию РФ, его необходимо обложить НДС. Объектом обложения при этом будет ввоз товаров на таможенную территорию РФ (пп. 4 п. 1 ст. 146 НК РФ).

В дальнейшем, после принятия ввезенных товаров на учет, налог, уплаченный на таможне, плательщики НДС вправе заявить к вычету (п. 2 ст. 171 НК РФ). Основанием для этого являются таможенная декларация на ввозимые товары и платежные документы, подтверждающие фактическую уплату таможенному органу НДС (абз. 2 пп. "е", абз. 2 пп. "к" п. 6 Правил ведения книги покупок).

Согласно пункту 2 статьи 171 НК РФ суммы НДС, уплаченные налогоплательщиком при ввозе товаров на территорию РФ, подлежат вычету в случае использования ввезенных товаров для осуществления операций. Таким образом, в случае ввоза товара, не используемого в деятельности, облагаемой НДС, суммы НДС, уплаченные при его ввозе, к вычету не принимаются.

Поскольку некачественный товар был возвращен, в операциях, облагаемых НДС, он не используется, организации следует восстановить принятый по нему к вычету «ввозной» НДС (п. 2 ст. 171 НК РФ, Письма Минфина России от 20.08.2014 N 03-07-08/41606, от 22.10.2013 N 03-07-08/44105, N 03-07-08/51648 от 05.09.2016).

Налоговые последствия при экспорте:

Поскольку товар, вывозимый с территории РФ в связи с возвратом иностранному поставщику по причине ненадлежащего качества, не используется в операциях, облагаемых НДС, суммы налога, уплаченные таможенным органам при ввозе товара и ранее принятые к вычету, подлежат восстановлению (Письмо Минфина России N 03-07-08/41606).

Из Письма от 10.05.2006 N 03-4-03/892@, в частности, следует, что возврат товара в таких случаях объектом налогообложения не признается и, значит, налоговая ставка в размере 0% к данной операции не применятся.

Выводы:

Обе предложенные схемы правомерны, однако наиболее оптимальной видится схема по оформлению реэкспорта на некачественные товары. Если не воспользоваться процедурой реэкспорта, то придется уплачивать таможенные пошлины как за обычную операцию ВЭД (за исключением товаров, стоимость которых не превышает 200 евро).

Вывоз некачественного товара с территории РФ сопровождается таможенной процедурой реэкспорта либо, если это невозможно, экспорта. Обе процедуры не предусматривают уплату НДС (ст. 151 НК РФ), а при реэкспорте «ввозной» (уплаченный ранее) налог возвращается в соответствии с таможенным законодательством.

По поводу ситуации, когда налог уже принят к вычету, официальные органы считают, что его нужно восстановить. И если при реэкспорте это совершенно логично (НДС обязаны вернуть таможенники), то при экспорте, представленные чиновниками обоснования весьма сомнительны (Определением ВС РФ от 22.04.2019 N 306-ЭС19-3943).

Если вам понравилась статья, не забудьте подписаться на наши группы в соц. сетях и порекомендовать Прайм лигал друзьям и знакомым.

«Клерк» Рубрика ВЭД

Нередко организации необходимое им оборудование приобретают за рубежом. Одни не могут найти аналогичного отечественного, другие пользуются ситуацией с изменением курса валют, когда импортное оборудование становится дешевле российского. Не являются препятствием для импортеров хлопоты, возникающие в связи с таможенным оформлением. Тем не менее организация, решившая приобрести оборудование за границей, должна иметь ввиду возникающие при этом особенности, связанные, главным образом, с исчислением НДС. Об этом пойдет речь в данной статье.

Необходимые понятия

Налоговым кодексом предусмотрено, что ввоз товаров на таможенную территорию РФ облагается НДС. Товаром в целях налогообложения признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ). При этом следует учитывать, что согласно п. 4 ст. 11 НК РФ в отношениях, возникающих в связи с взиманием налогов при перемещении товаров через таможенную границу РФ, используются понятия, определенные Таможенным кодексом РФ (ТК РФ), а в части, не урегулированной им, – НК РФ. Пунктом 3 ст. 38 НК РФ предусмотрено, что в целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится также иное имущество, определенное ТК РФ. Так как согласно пп. 3 п. 1 ст. 318 ТК РФ к таможенным платежам относится и НДС, взимаемый при ввозе товаров на таможенную территорию РФ, надо учесть, что ТК РФ причисляет к товарам любые перемещаемые через таможенную границу движимое имущество и отнесенные к недвижимым вещам транспортные средства (ТС), кроме используемых в международных перевозках для платной перевозки лиц либо для платной или бесплатной промышленной или коммерческой перевозки товаров, а также их штатных запасных частей, принадлежностей и оборудования, если они перевозятся вместе с ТС (пп. 1 и 5 п. 1 ст. 11 ТК РФ).

Транспортное средство, используемое в международных перевозках, но вывозимое за границу для ремонта, также признается самостоятельным предметом переработки (товаром) в целях взимания таможенных платежей, – это следует из Постановления ФАС СКО от 04.05.06 № Ф08-1751/2006-747А. В этом постановлении указано, что согласно п. 1 ст. 276 ТК РФ при обратном ввозе на таможенную территорию РФ временно вывезенного ТС таможенные пошлины, налоги не уплачиваются, если ТС за пределами таможенной территории РФ не подвергалось переработке, за исключением операций:

– по ремонту, техническому обслуживанию и других подобных операций, необходимых для обеспечения его сохранности и эксплуатации, а также поддержания его в состоянии, в котором оно находилось на день помещения под таможенный режим временного вывоза;

– по ремонту, осуществляемых бесплатно в силу закона или договора;

– по ремонту, включая капитальный ремонт, осуществляемых для восстановления ТС после его повреждения вследствие аварии или действия непреодолимой силы, которые имели место за пределами таможенной территории РФ.

В случае осуществления капитального, среднего регламентированного, планового, межрейсового видов ремонта, а также ремонта по техническому состоянию, текущего или поддерживающего ремонта (при условии если техническое состояние ТС улучшилось по сравнению с техническим состоянием, в котором оно находилось на день помещения под таможенный режим временного вывоза) и иных видов ремонта, не соответствующих ст. 276 ТК РФ, льготы по уплате таможенных пошлин, налогов не предоставляются.

Товар будет считаться ввезенным на таможенную территорию РФ при фактическом перемещении таможенной границы и совершении с ним всех предусмотренных ТК РФ действий до разрешения таможенными органами пользоваться товаром в соответствии с таможенным режимом (пп. 8 и 23 п. 1 ст. 11 ТК РФ). Таким образом, товаром будет являться и оборудование, приобретенное за границей и ввозимое на территории РФ с целью его использования в интересах российской организации.

Начисление НДС на таможне

Согласно пп. 4 п. 1 ст. 146 НК РФ ввоз оборудования на таможенную территорию РФ является объектом обложения НДС за исключением случаев, указанных в ст. 150 НК РФ, когда ввоз оборудования освобождается от налогообложения. Обязаны уплачивать НДС при ввозе оборудования и те организации, у которых за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета налога не превысила в совокупности 2 000 000 руб. и которые в соответствии с п. 1 ст. 145 НК РФ освобождены от исполнения обязанностей плательщика НДС (п. 3 ст. 145 НК РФ), а также организации, применяющие спецрежимы (п. 3 ст. 346.1, п. 2 ст. 346.11 и абз. 3 п. 4 ст. 346.26 НК РФ). Таможенный кодекс, в соответствии со ст. 143 НК РФ, определяет лиц, которые признаются плательщиками НДС при перемещении товаров через таможенную границу РФ. Согласно ст. 320 ТК РФ за уплату НДС отвечает лицо, декларирующее товары, которым может быть и таможенный брокер.

Если предприятие помещает ввезенное оборудование под таможенный режим выпуска для внутреннего потребления, то есть оно остается на территории РФ без обязательства о его вывозе, в том числе с целью предварительной переработки, такое оборудование облагается НДС в полном объеме (пп. 1 и 7 п. 1 ст. 151 НК РФ). Налоговая база при этом, согласно ст. 322 ТК РФ, складывается из таможенной стоимости оборудования с учетом его количества. Методы определения таможенной стоимости приведены в разд. IV Закона РФ № 5003-1[1]. Кроме того, в налоговую базу включаются подлежащая уплате таможенная пошлина и акцизы (если товар подакцизный) (п. 1 ст. 160 НК РФ). В соответствии с п. 5 ст. 166 НК РФ НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. НДС уплачивается не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию РФ или со дня завершения внутреннего таможенного транзита, если декларирование товаров производится вне места их прибытия (п. 1 ст. 329 ТК РФ, абз. 2 п. 1 ст. 174 и ст. 177 НК РФ).

Организация приобрела у иностранного контрагента оборудование, предназначенное для осуществления операций, подлежащих обложению НДС. Таможенная стоимость равна контрактной стоимости оборудования и с учетом курса, установленного ЦБ РФ на дату оформления ГТД, и уплаты таможенных платежей составила 200 000 руб. Таможенная пошлина – 10%, таможенный сбор – 1% таможенной стоимости.

Организация в учете сделает следующие проводки:

Вычет НДС по ввезенному оборудованию

Начисление НДС к уплате в бюджет при ввозе оборудования обычно не вызывает у налогоплательщиков споров с таможенными и налоговыми органами (за исключением применения льгот), так как этот процесс регламентирован, к тому же налогоплательщики стараются обосновать сумму налога таможенным органам до того, как она будет перечислена в бюджет. Товары в таможенных целях приобретают статус находящихся в свободном обращении на таможенной территории РФ после уплаты таможенных пошлин, налогов и соблюдения всех ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности (п. 1 ст. 164 ТК РФ).

Иная ситуация с последующим применением вычетов НДС. Сумма налога, уплаченная налогоплательщиком при ввозе оборудования на таможенную территорию РФ в таможенном режиме выпуска для внутреннего потребления, согласно п. 2 ст. 171 НК РФ подлежит вычету. Основанием для него, согласно п. 1 ст. 172 НК РФ, являются документы, подтверждающие уплату сумм налога, а также таможенная декларация, которая регистрируется в книге покупок наравне с платежными документами (п. 10 Постановления Правительства РФ от № 914[2]). Предъявление иных документов для подтверждения вычетов (технических паспортов, сведений о стороне, передающей оборудование, и т. д.) налоговым законодательством не предусмотрено (Постановление ФАС СЗО от 13.03.06 № А56-39168/2005). Организации, применяющие спецрежимы, как следует из Письма ФНС РФ от 19.10.05 № ММ-6-03/886@, НДС, уплаченный таможенным органам при ввозе оборудования, к вычету не принимают, а учитывают в стоимости ввезенного оборудования. Далее в этом письме указано, что такая организация, перейдя на общий режим налогообложения, вправе при соблюдении всех вышеперечисленных условий принять к вычету НДС, уплаченный при ввозе оборудования, если эти суммы налога в период применения организацией упрощенной системы налогообложения не были отнесены ею к числу расходов, учитываемых при определении объекта налогообложения.

При ввозе оборудования вычеты применяются после постановки его на учет (п. 1 ст. 172 НК РФ). В отношении оборудования, требующего монтажа, у контролирующих органов особое мнение. Ссылаясь на п. 5 ст. 172 НК РФ, они утверждают, что вычет по такому оборудованию возможен только с момента начала начисления амортизации (Письмо МФ РФ от 19.10.05 № 03-04-08/293). Однако начало эксплуатации оборудования в качестве условия предоставления вычета не предусмотрено, кроме того, не имеет значения, что оборудование первоначально учтено на счете 07 «Оборудование к установке» (см., например, Постановление ФАС ВВО от 30.08.06 № А31-1857/2005-19).

Отметим, налоговые органы упорно настаивают на своей позиции, несмотря на то, что по данной проблеме в 2004 году в Постановлении Президиума ВАС РФ от 24.02.04 № 10865/03 в пользу налогоплательщиков было указано, что при ввозе товаров на таможенную территорию РФ и фактической уплате таможенному органу НДС для применения налогового вычета следует руководствоваться не особым порядком, установленным п. 5 ст. 172 НК РФ для объектов завершенного или незавершенного капитального строительства, а абз. 2 и 3 п. 1 ст. 172 НК РФ, предусматривающими вычет НДС, уплаченного на таможне при ввозе товаров на таможенную территорию РФ. Арбитражные суды налоговиков не поддерживают (Постановление ФАС ВСО от 21.06.06 № А78-11833/05-С2-28/808-Ф02-2925/06-С1).

В связи с этим следует упомянуть и о попытках налоговых органов отказать в вычете НДС, уплаченного на таможне, организациям, ввозящим оборудование для последующей передачи его в лизинг. В Постановлении ФАС СЗО от 25.04.05 № А56-32673/04 суд, опровергая доводы налоговых органов, указал, что, во-первых, учесть оборудование можно и на забалансовом счете 001 «Арендованные основные средства», во-вторых, предназначенное для передачи в лизинг имущество, в соответствии со ст. 11 ТК РФ, признается товаром в целях уплаты таможенных платежей. То есть в этой ситуации организация выполнила все условия для правомерного вычета НДС.

В соответствии со ст. 330 ТК РФ налогоплательщик в счет предстоящих таможенных платежей может внести денежные средства на счет таможенного органа авансом. Обязанность по уплате НДС при этом будет считаться исполненной согласно п. 4 ст. 332 ТК РФ с момента зачета аванса в счет уплаты. Вычет в этом случае налогоплательщик получит при предъявлении платежного поручения на перечисление указанных авансовых платежей (Письмо ФНС РФ от 07.07.06 № ШТ-6-03/688@)[3]. Также суд допускает вычет, если авансовые платежи вносил за организацию ее контрагент. В Постановлении ФАС ДВО от 05.07.06 № Ф03-А37/06-2/1959 указано, что порядок уплаты НДС в составе таможенных платежей регулирует ТК РФ и внесение авансовых платежей контрагентом импортера не противоречит ст. 328 ТК РФ. Кроме того, судьи указали, что контрактом может быть предусмотрена уплата таможенных платежей, например, организацией-продавцом.

В случае если оборудование ввозил комиссионер по поручению комитента, и он же уплатил НДС таможенному органу, последний может применить вычеты, но для этого комиссионер должен предоставить ему копии платежного документа и таможенной декларации (Письмо МФ РФ от 23.03.06 № 03-04-08/67). Уплата налога комиссионером, заключившим договор поставки товаров с иностранным лицом от своего имени и за счет и по поручению комитента, не будет являться для него препятствием в применении вычетов (Постановление ФАС ЦО от 17.05.06 № А35-1884/04-С3).

Возникает вопрос: можно ли применять вычеты в том случае, если ввозимое оборудование предполагается использовать для операций, не признаваемых реализацией в соответствии с п. 2 ст. 146 НК РФ и не являющихся объектом обложения НДС, в том числе не признаваемых реализацией согласно п. 3 ст. 39 НК РФ? Минфин в Письме от 19.12.05 № 03-04-15/116 высказался против вычета сумм НДС, уплаченных таможенным органам российским учредителем организации при ввозе на территорию РФ товаров, передаваемых в последующем на территории РФ в качества вклада в уставный (складочный) капитал этой организации. Данная позиция обоснована тем, что в соответствии с п. 2 ст. 171 НК РФ вычетам подлежат суммы налога, уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ в отношении товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами обложения НДС. С финансистами согласился ФАС ДВО в Постановлении от 28.12.05 № Ф03-А51/05-2/4437, указав, что сумма налога в этом случае должна быть включена в стоимость приобретенного оборудования. Однако есть и иные судебные решения, в которых судьи считают, что оборудование, ввозимое в качестве вклада в уставный капитал, предназначено также для использования в определенной деятельности. Если целью этой деятельности является извлечение прибыли, то не может быть препятствий для применения вычетов по НДС в отношении такого оборудования (постановления ФАС СЗО от 16.06.06 № А56-42630/2005, ФАС МО от 10.10.05 № КА-А40/9827-05). Учитывая такой неоднозначный подход к решению данного вопроса, налогоплательщику следует оценить риски, которые могут возникнуть при его решении применить вычеты.

Освобождение ввоза товаров на территорию РФ от обложения НДС

Согласно п. 1 ст. 150 НК РФ не подлежит налогообложению (освобождается от налогообложения) ввоз на таможенную территорию РФ оборудования в качестве безвозмездной помощи (содействия) РФ в соответствии с Федеральным законом № 95-ФЗ[4]. В соответствии со ст. 1 данного закона отнесение оборудования, предоставляемого юридическим лицам в качестве гуманитарной или технической помощи (содействия) на безвозмездной основе международными и иностранными учреждениями или некоммерческими организациями, к безвозмездной помощи (содействию) подтверждается удостоверениями, форма и порядок выдачи которых установлены ПостановлениемПравительства РФ № 1335[5]. Удостоверение может быть получено как до, так и после ввоза товара – на предоставление льготы это не влияет (Постановление Девятого арбитражного апелляционного суда от 04.08.05 № 09АП-7954/05-АК).

Пунктом 2 ст. 150 НК РФ предусмотрено освобождение от обложения НДС ввоза в РФ медицинского оборудования, перечисленного в Постановлении Правительства РФ № 19[6]. Принадлежность медицинского оборудования к перечню, приведенному в данном постановлении, определяют по коду Общероссийского классификатора продукции ОК 005-93 (ОКП)[7]. Из этого постановления также следует, что указанное оборудование должно иметь регистрационное удостоверение, выданное в установленном Минздравом РФ порядке.

Не облагается НДС ввоз технологического оборудования, комплектующих и запасных частей к нему в качестве вклада в уставные (складочные) капиталы организаций (п. 7 ст. 150 НК РФ). Таможенная служба ограничила применение данной льготы перечнем такого оборудования, приведенным в Приложении № 1 к Приказу ГТК РФ от 07.02.01 № 131. Как следует из Постановления Правительства РФ № 883[8], условием освобождения оборудования от таможенных платежей, в том числе НДС, является ввоз в сроки, установленные учредительными документами для формирования уставного (складочного) капитала.

В 2006 году ФАС СЗО рассматривал дела, из которых следовало, что таможня округа делает попытки отказать налогоплательщикам в предоставлении данной льготы, ссылаясь на Распоряжение ГТК РФ от 11.07.03 № 375-р[9] (не действует с 28.07.06), согласно которому если уставный капитал организации превышает 1 500 000 руб., то она может воспользоваться льготой по НДС, получив заключение ГТК РФ, подтверждающее освобождение от обложения НДС. ФАС СЗО указывал в постановлениях от 10.07.06 № А56-11488/2005 и от 29.06.06 № А26-9459/2005-22, что данное распоряжение, так же как и Приказ ГТК РФ от 07.02.01 № 131, не является нормативно-правовым актом и не вправе дополнять законодательство о налогах и сборах. При этом ни НК РФ, ни ТК РФ не связывают отнесение оборудования к технологическому с положительным заключением ГТК РФ или с определенным перечнем. Очевидно, что данный вывод суда можно распространить и на Постановление Правительства РФ № 883, определившее дополнительные условия для применения льготы, не предусмотренные НК РФ. Кроме того, по мнению судей, сфера деятельности, в которой будет использоваться технологическое оборудование, ввезенное в качестве вклада в уставный капитал, не имеет значения (Постановление ФАС СЗО от 10.07.06 № А56-11488/2005).

[1] Закон РФ от 21.05.93 № 5003-1 «О таможенном тарифе».

[2] Постановление Правительства РФ от 02.12.00 № 914 «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость».

[3] Подробный обзор данного письма дан в журнале «АВБН» № 20, 2006, в статье В. А. Шеменева «Особенности применения нулевой ставки по НДС по отдельным видам операций».

[4] Федеральный закон от 04.05.99 № 95-ФЗ «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации».

[5] Постановление Правительства РФ от 04.12.99 № 1335 «Об утверждении порядка оказания гуманитарной помощи (содействия) Российской Федерации».

[6] Постановление Правительства РФ от 17.01.02 № 19 «Об утверждении перечня важнейшей и жизненно необходимой медицинской техники, реализация которой на территории Российской Федерации не подлежит обложению налогом на добавленную стоимость».

[7] Утв. Постановлением Госстандарта РФ от 30.12.1993 № 301.

[8] Постановление Правительства РФ от 23.07.96 № 883 «О льготах по уплате ввозной таможенной пошлины и налога на добавленную стоимость в отношении товаров, ввозимых иностранными инвесторами в качестве вклада в уставный (складочный) капитал предприятий с иностранными инвестициями».

[9] Распоряжение ГТК РФ от 11.07.03 № 375-р «Об освобождении от обложения НДС ввоза на таможенную территорию Российской Федерации технологического оборудования, комплектующих и запасных частей к нему в качестве вклада в уставные (складочные) капиталы организаций».

Читайте также: