Как в 1с отразить ндс по импорту в

Опубликовано: 26.04.2024

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция - ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

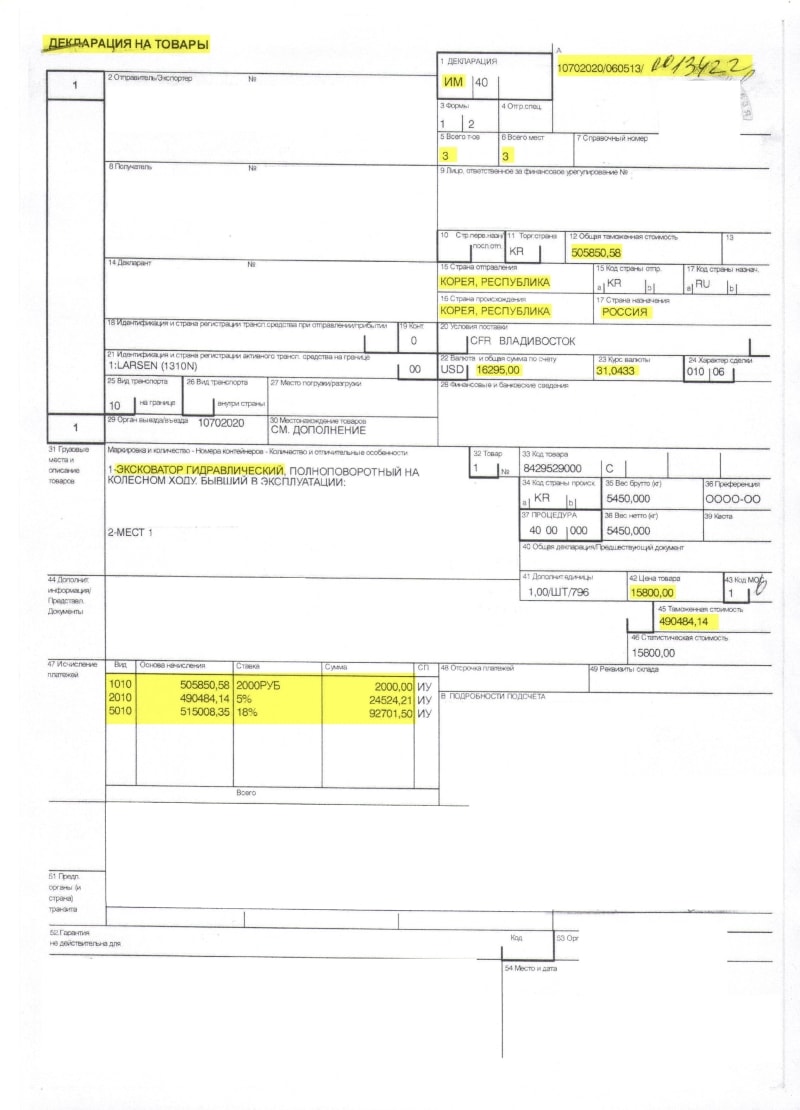

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 - это код таможенного органа.

- 060513 - это дата декларации (6 мая 2013 года).

- 0013422 - это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: "Эксковатор гидравлический", он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

Разбираем добавочный лист

Шапка добавочного листа

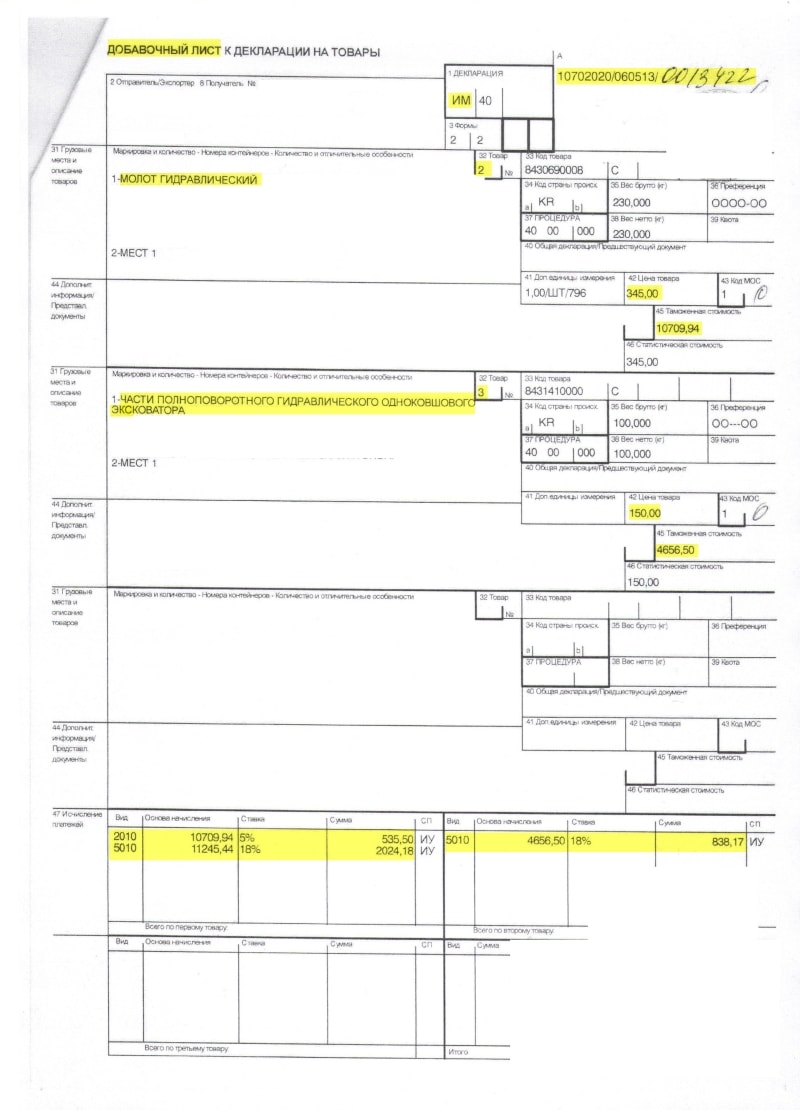

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар "Молот гидравлический", который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Второй товар на добавочном листе (третий по ГТД в целом): "Части полноповоротного гидравлического одноковшового эксковатора".

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел "Главное" пункт "Функциональность":

Здесь на закладке "Запасы" должен быть отмечен пункт "Импортные товары":

Заносим поступление товаров

Заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку "Без НДС". Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки "Изменить" над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Заносим ГТД

Ещё раз заходим в документ поступления и создаем на его основании "ГТД по импорту":

Закладку "Главное" заполняем вот так:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке "Разделы ГТД":

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают - 5% пошлина и 18% НДС.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

Берем НДС в зачет

Заходим в помощник по учету НДС за 2 квартал 2013 года:

Открываем "Формирование записей книги покупок":

В открывшемся документе нажимаем кнопку "Заполнить документ", подхватился ГТД:

Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Как в программе «1С:Бухгалтерия 8» редакции 3.0 отражать НДС, уплаченный на таможне при ввозе в Россию импортных товаров?

Налогоплательщику, осуществляющему ввоз на территорию РФ импортных товаров, необходимо выполнить соответствующую настройку функциональности программы (раздел Главное – Функциональность, закладка Запасы, флаг Импортные товары).

Поступление импортных товаров в программе регистрируется с помощью документа Поступление (акт, накладная) с видом операции Товары. В табличную часть документа вводятся следующие данные:

- в поле Номенклатура - наименование приобретаемых импортных товаров;

- количество и цена товаров в валюте договора;

- счет учета приобретенных товаров;

- в поле Номер ГТД - номер таможенной декларации, на основании которой товары были выпущены для внутреннего потребления;

- в поле Страна происхождения - страна происхождения ввезенных товаров;

- в поле % НДС указывается значение Без НДС, поскольку сумма налога на добавленную стоимость иностранным поставщиком не предъявляется, а уплачивается таможенному органу в составе таможенного платежа;

- поле Способ учета НДС (для пользователей, которые ведут раздельный учет НДС) не заполняется, поскольку сведения о суммах и способе учета НДС, уплаченного таможенному органу, будут вноситься далее с помощью документа ГТД по импорту.

Если иностранному поставщику перечислялась предоплата за товар, то стоимость приобретенных импортных товаров в части зачтенного аванса будет рассчитана по курсу на день предоплаты.

Ввоз товаров на территорию РФ признается объектом налогообложения по НДС, при этом налоговая база по НДС определяется как сумма таможенной стоимости этих товаров и подлежащей уплате таможенной пошлины. Обязанность по уплате НДС возникает у организации с момента регистрации таможенным органом таможенной декларации. НДС подлежит уплате в рублях в срок до выпуска товаров в полном объеме.

Учет таможенных платежей в программе регистрируется с помощью документа ГТД по импорту (раздел Покупки), который вводится на основании документа Поступление (акт, накладная).

В новом документе ГТД по импорту на закладке Главное указываются:

- в полях от и Номер ГТД - дата и номер таможенной декларации;

- в поле Таможня - наименование таможенного органа, производившего оформление;

- в поле Депозит - реквизиты документа (договора с таможенным органом) на перечисление авансового таможенного платежа (вид договора должен принимать значение Прочее);

- в поле Таможенный сбор - сумму таможенного сбора;

- в поле Счет расчетов с таможней - счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами".

На закладке Разделы ГТД документа ГТД по импорту в верхней части таблицы автоматически будут заполнена таможенная стоимость товаров (следует обратить внимание, что в документе ГТД по импорту, созданного на основании документа Поступление (акт, накладная), таможенная стоимость товара будет отражена в той же валюте, что и в документе Поступление (акт, накладная)) .

В графе % пошлины необходимо указать ставку ввозной таможенной пошлины, после чего сумма таможенной пошлины будет рассчитана автоматически. Если таможенная пошлина установлена в виде фиксированной величины, необходимо указать в графе Пошлина конкретную сумму.

Сумма НДС рассчитается автоматически как произведение таможенной стоимости товаров, исчисленной по курсу ЦБ РФ на дату оформления таможенной декларации, с учетом суммы таможенной пошлины и соответствующей ставки налога.

В нижней части таблицы будут автоматически заполнены:

- наименование и количество ввозимых товаров;

- фактурная стоимость товаров (если фактическая таможенная стоимость товаров отличается от указанной в таблице, то скорректированную таможенную стоимость необходимо ввести в документ вручную);

- в поле НДС - суммы рассчитанного в верхней части таблицы НДС, распределенные между товарными позициями пропорционально фактурной стоимости товаров;

- в поле Счет учета - счета учета таможенной пошлины для целей БУ и НУ, которые в зависимости от принятой плательщиком учетной политики могут быть скорректированы;

- счет учета таможенного НДС;

- способ учета НДС (для тех, кто применяет раздельный учет НДС), который зависит от дальнейшего применения приобретаемых товаров.

Организация имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров на территорию РФ, после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

Предъявление к вычету суммы НДС, уплаченной в составе таможенного платежа, производится документом Формирование записей книги покупок (раздел Операции – Регламентные операции НДС). Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности. Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

Сумма НДС, уплаченная при ввозе импортных товаров на территорию РФ, отражается в строке 150 раздела 3 декларации по НДС.

Подробнее см. на видео (видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.39.60).

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

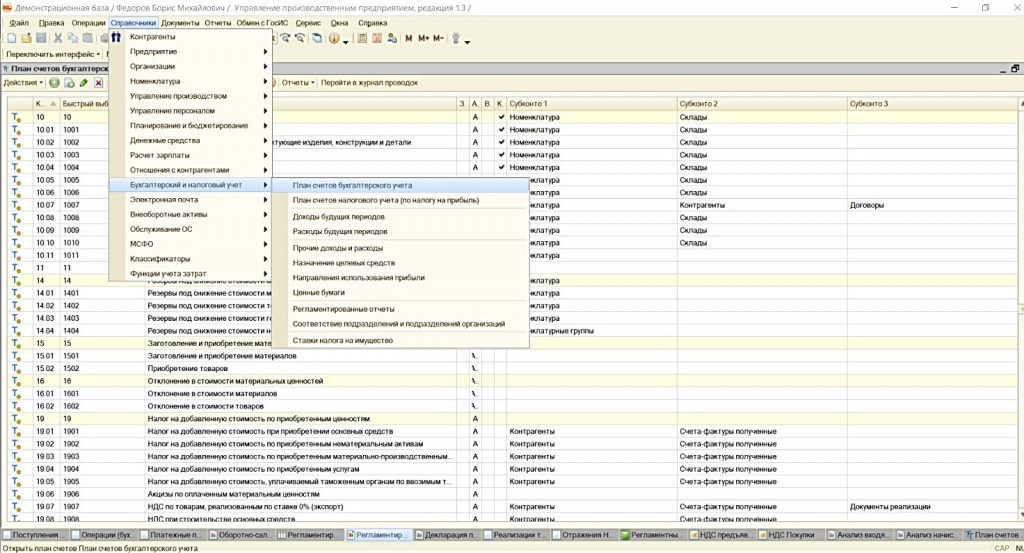

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

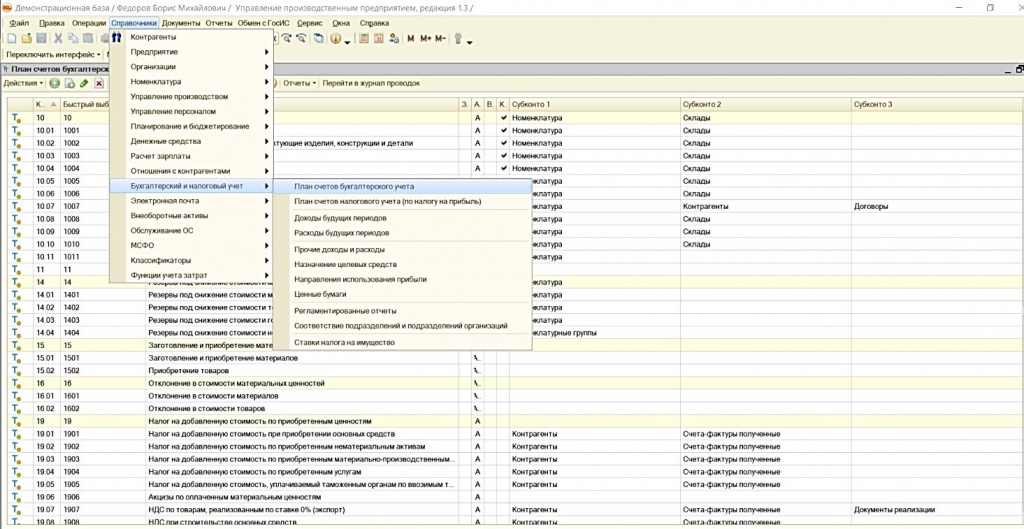

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

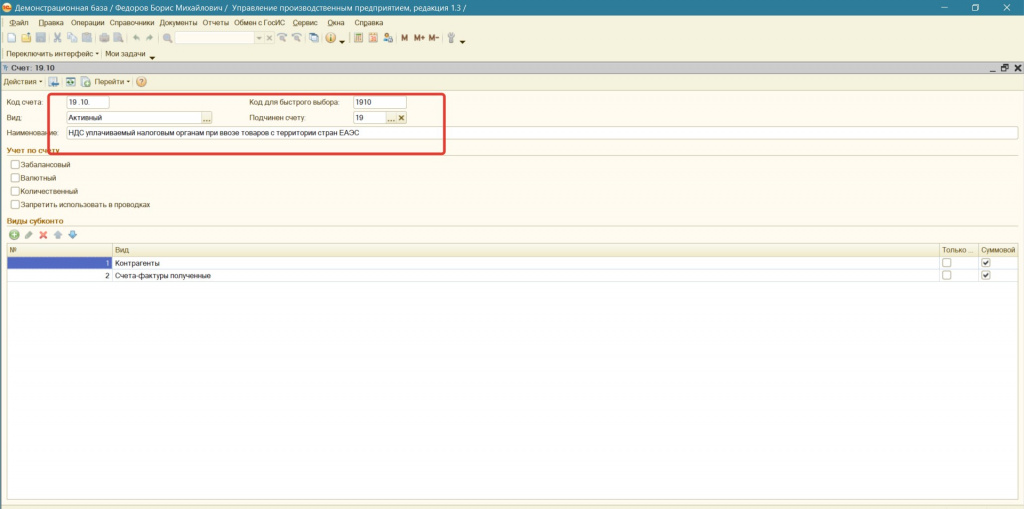

Копированием счета 19.05 создать счет 19.10:

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

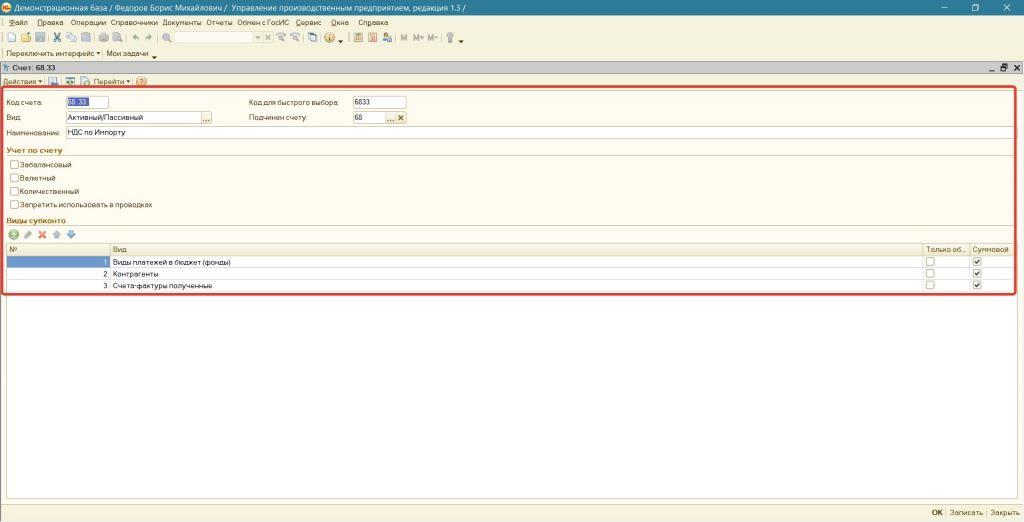

2. Добавление субсчета 68.33

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

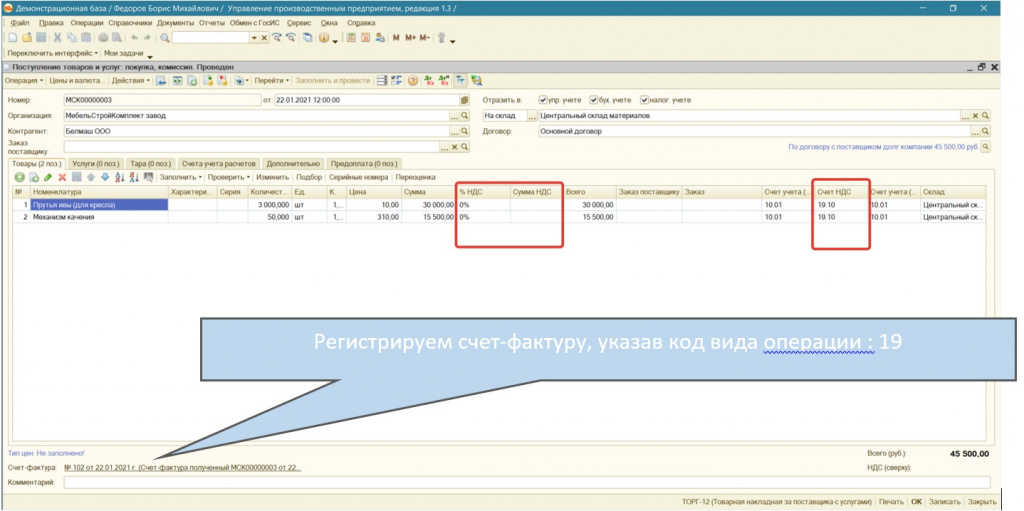

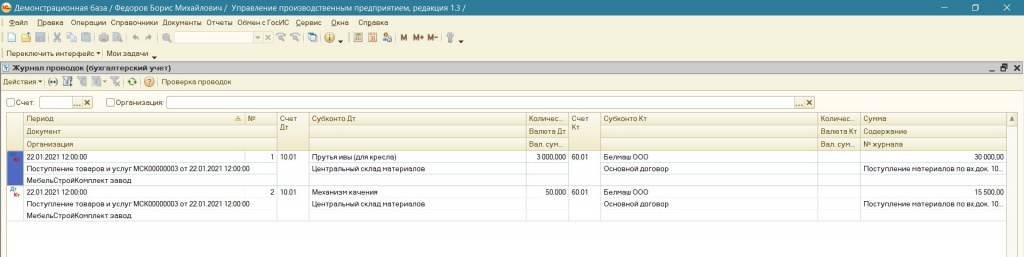

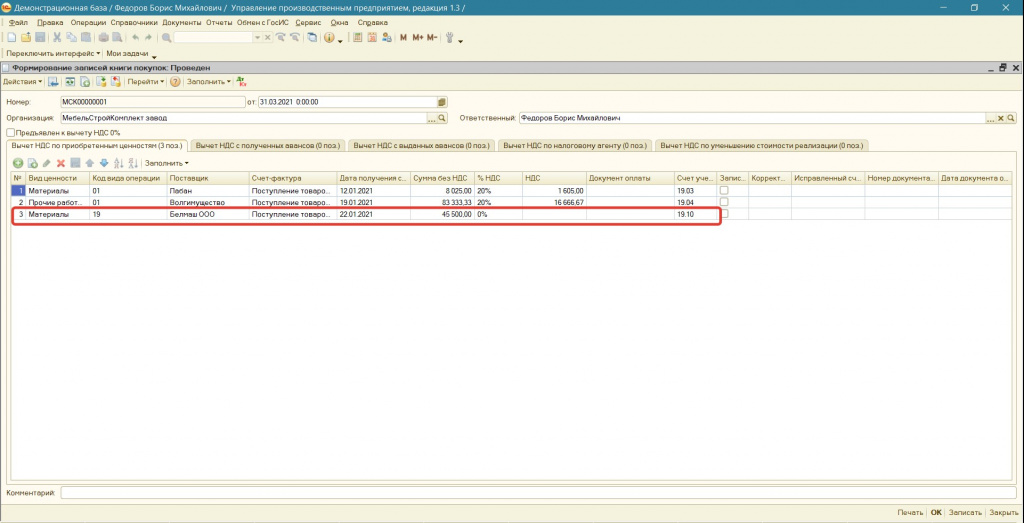

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

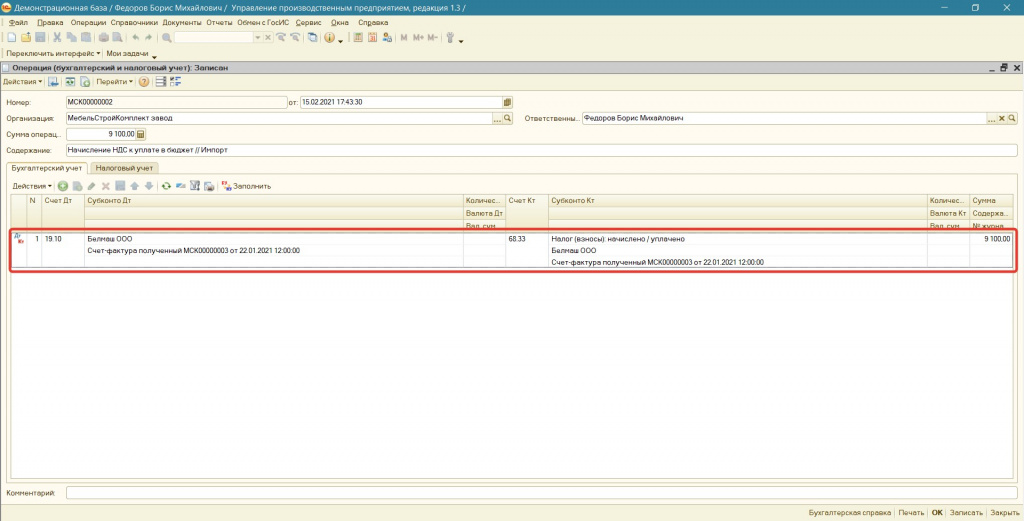

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

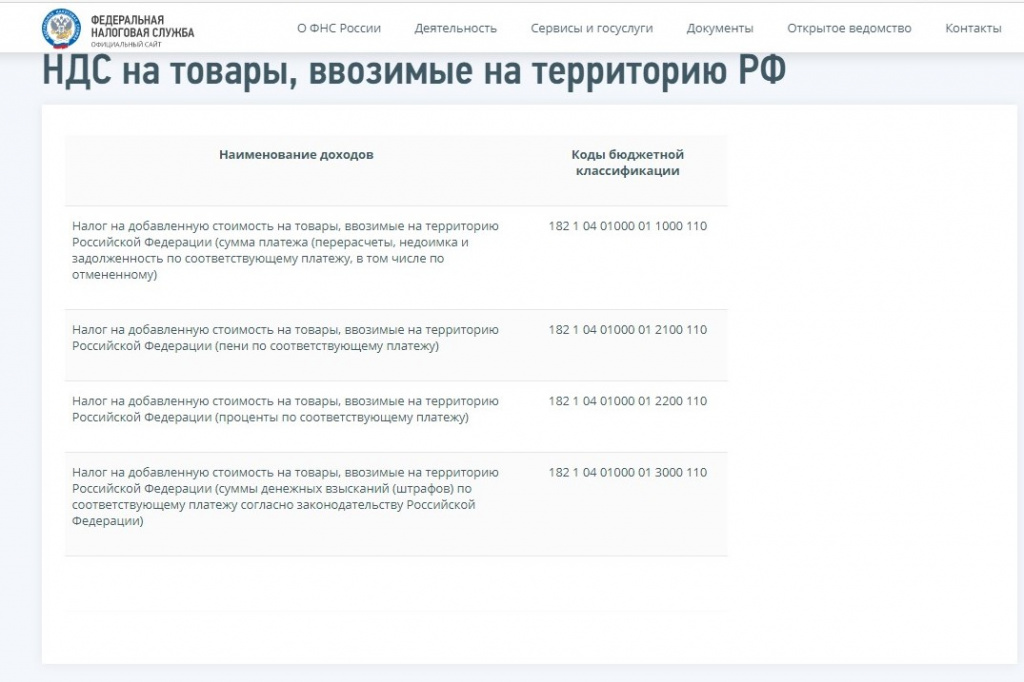

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

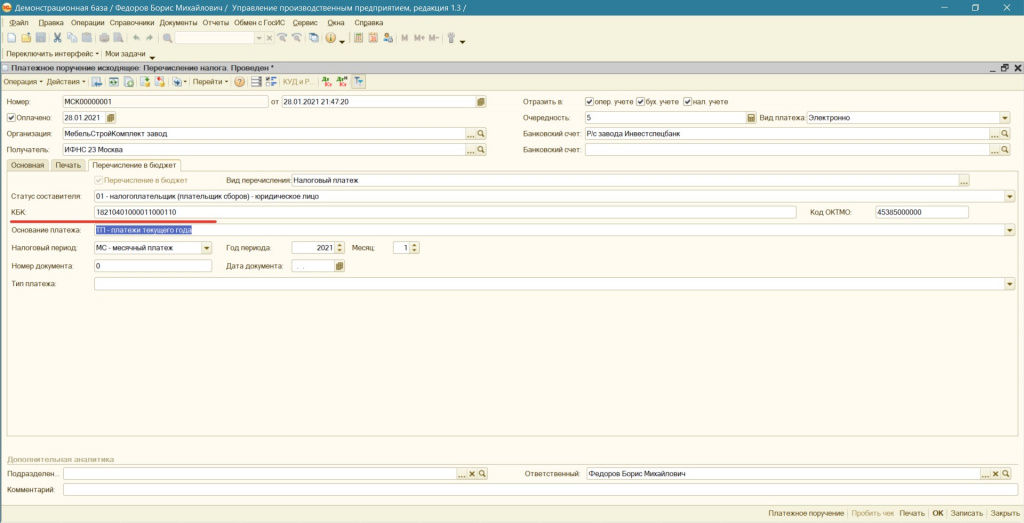

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

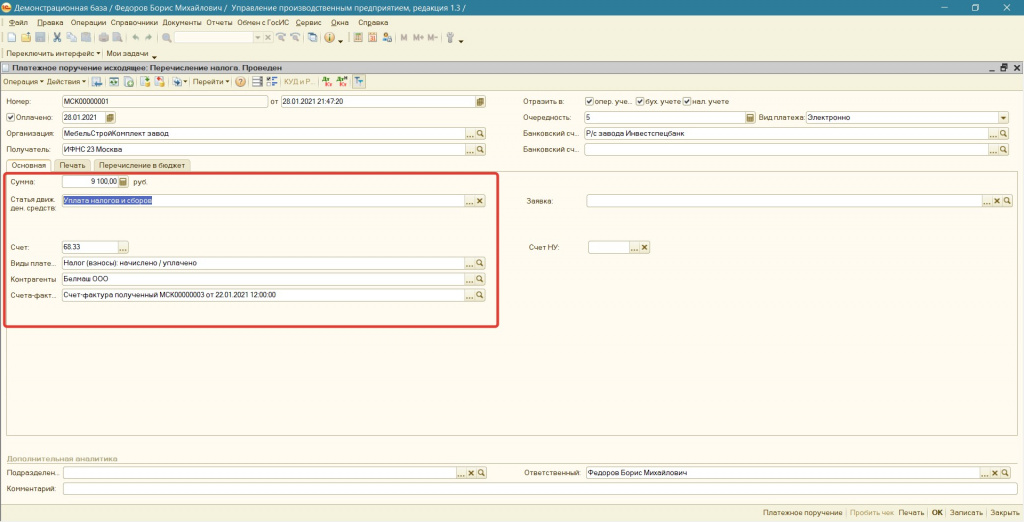

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

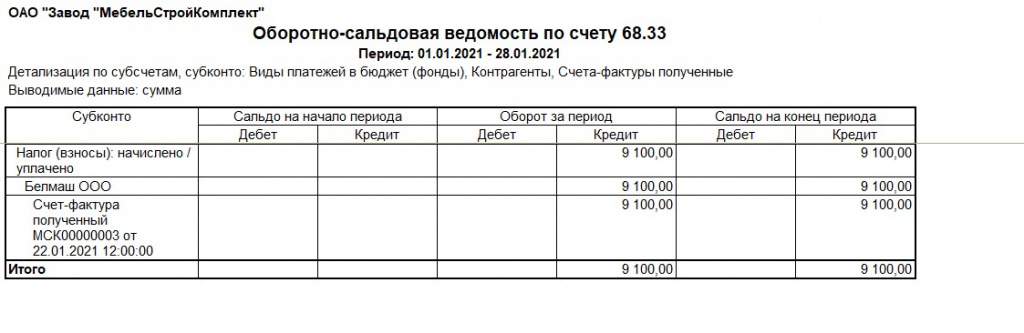

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

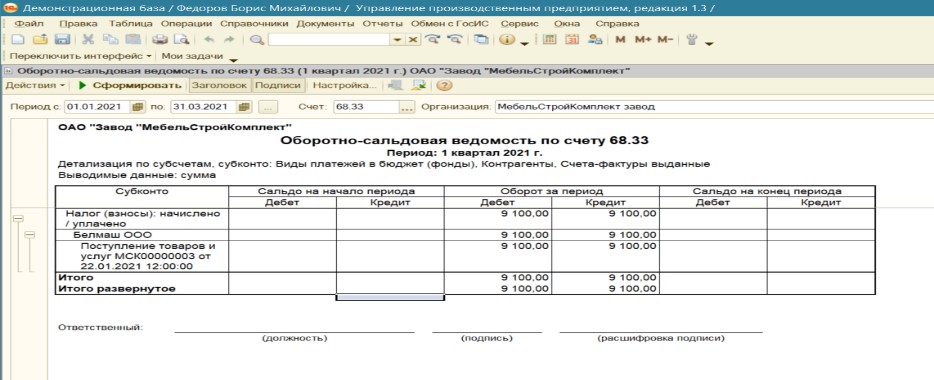

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

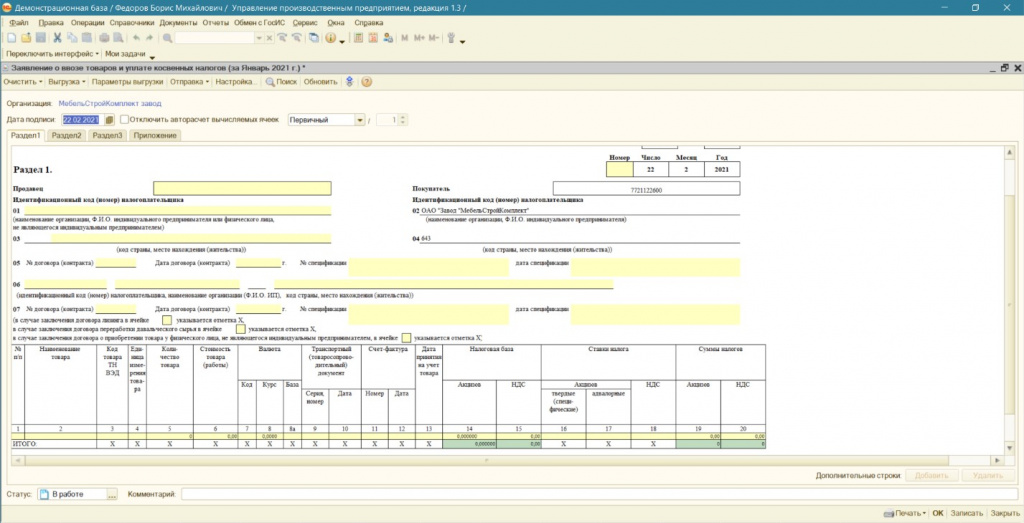

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

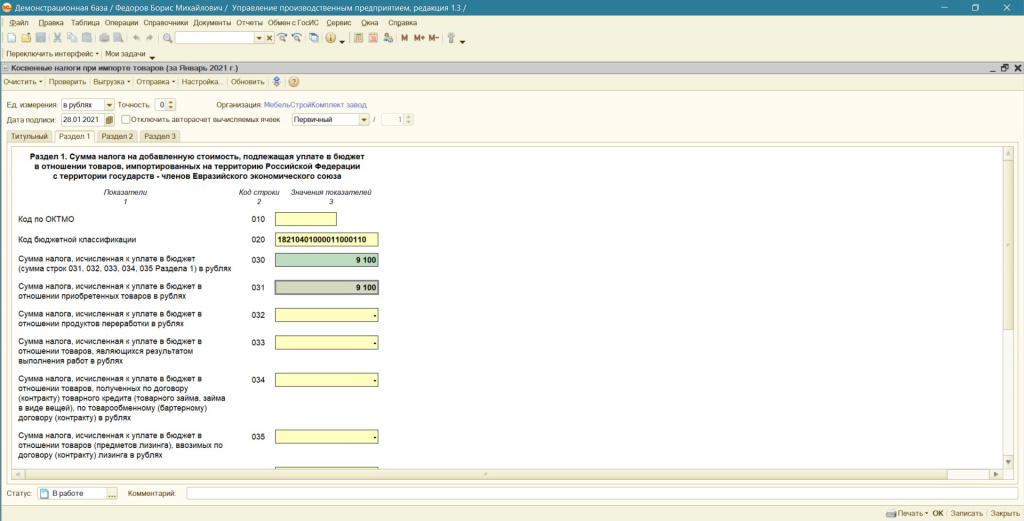

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

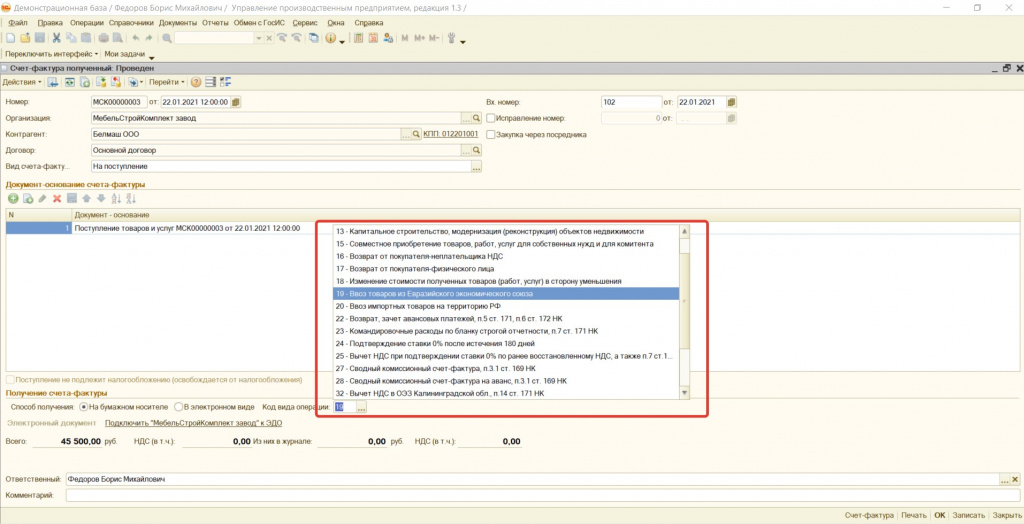

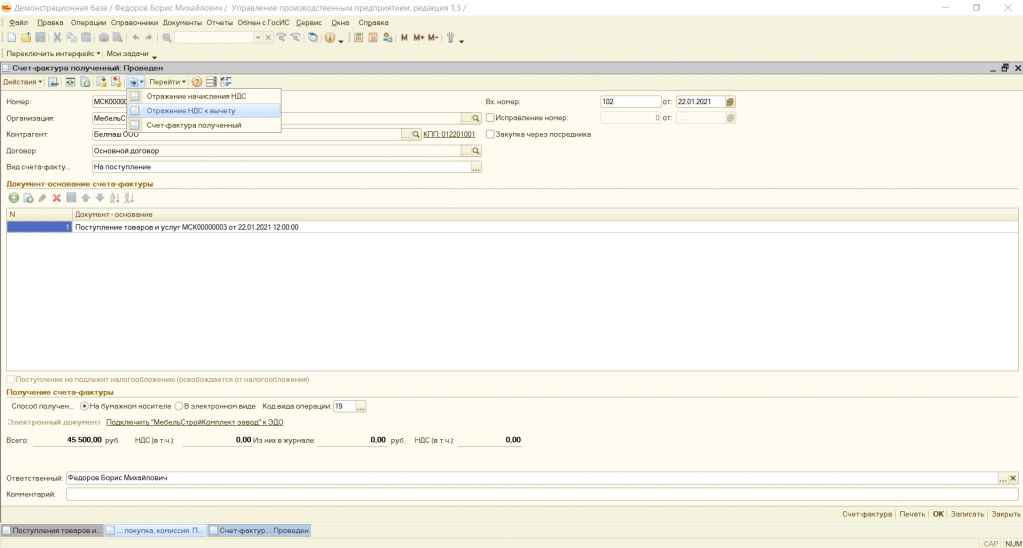

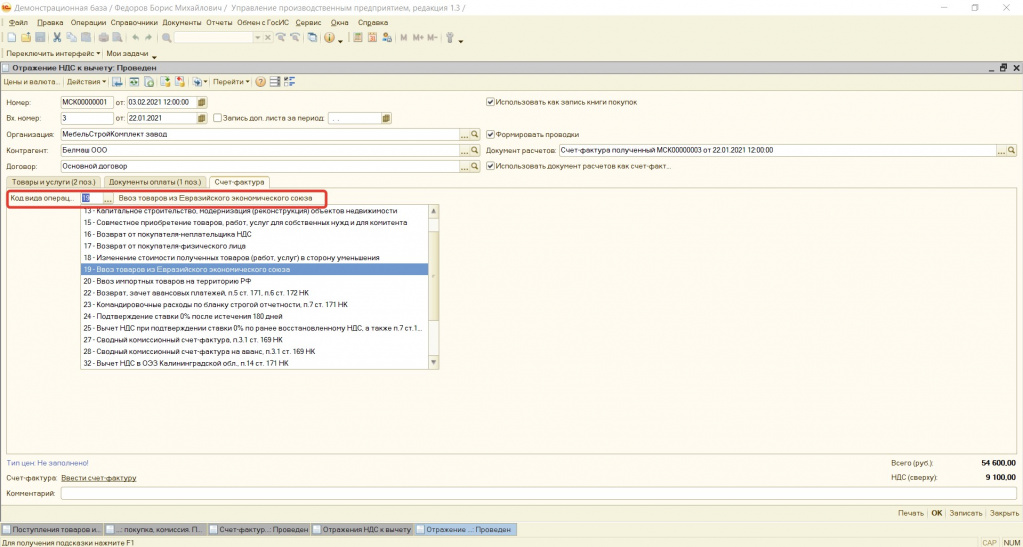

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

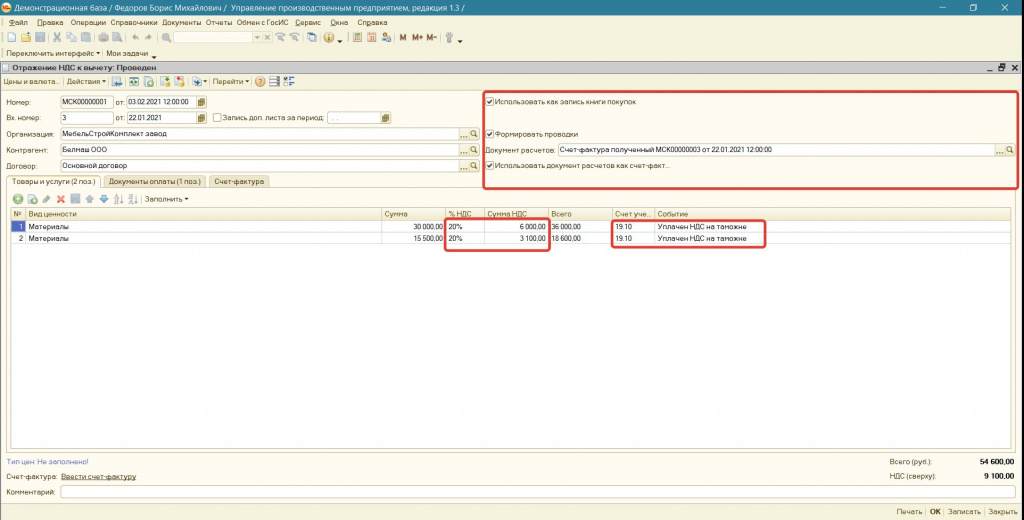

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

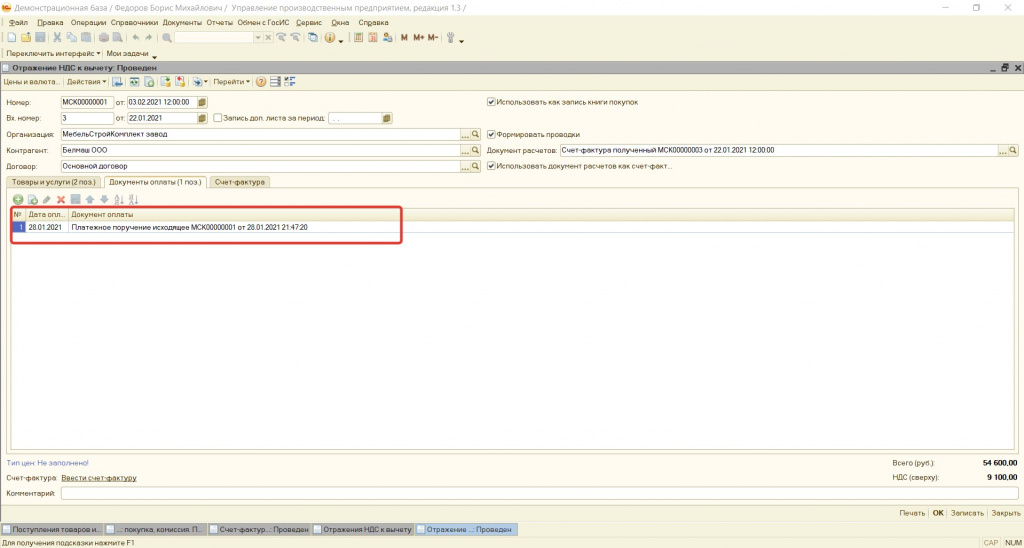

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

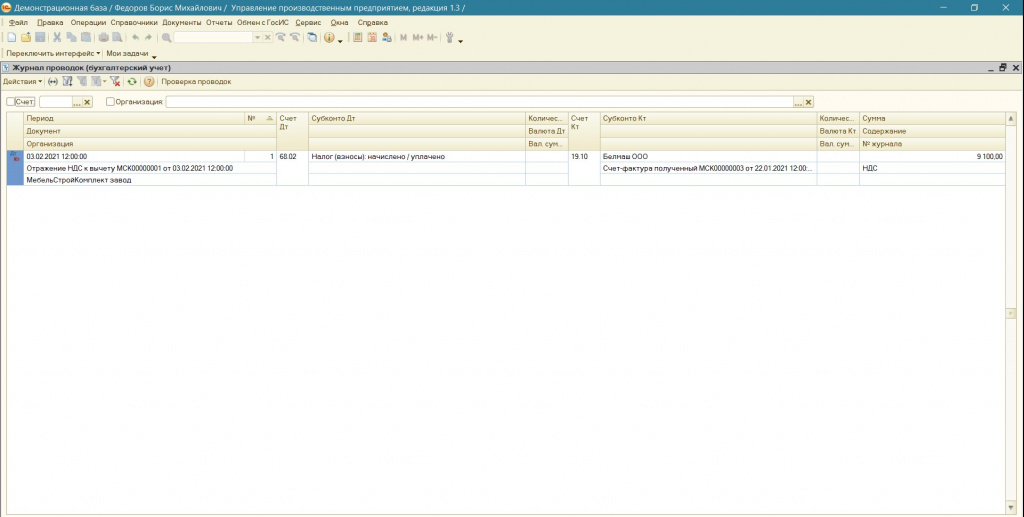

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

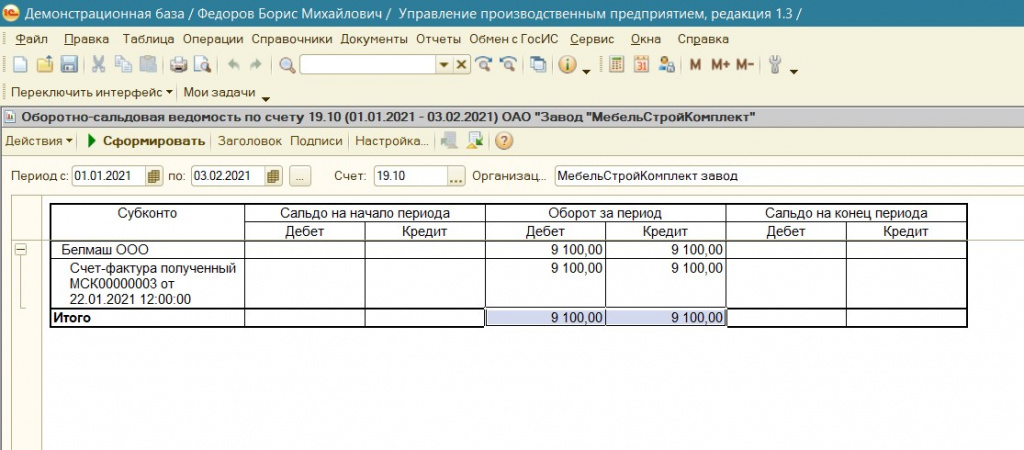

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

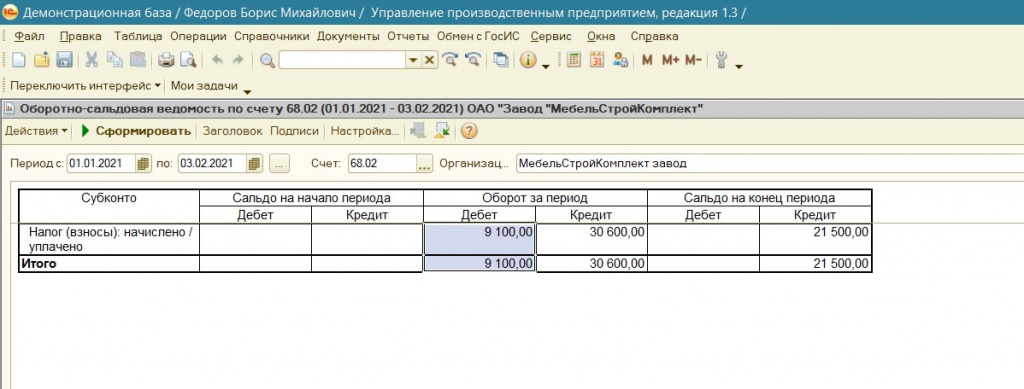

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

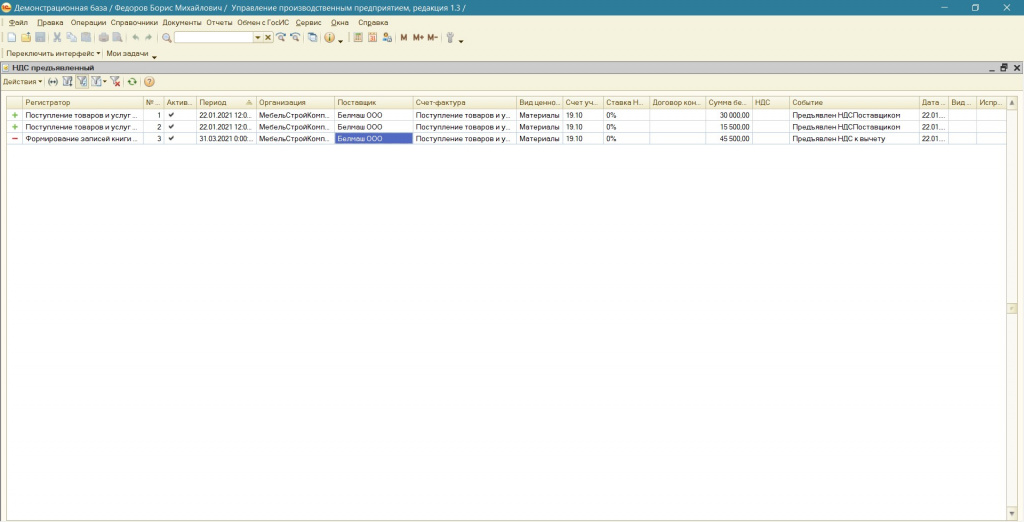

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

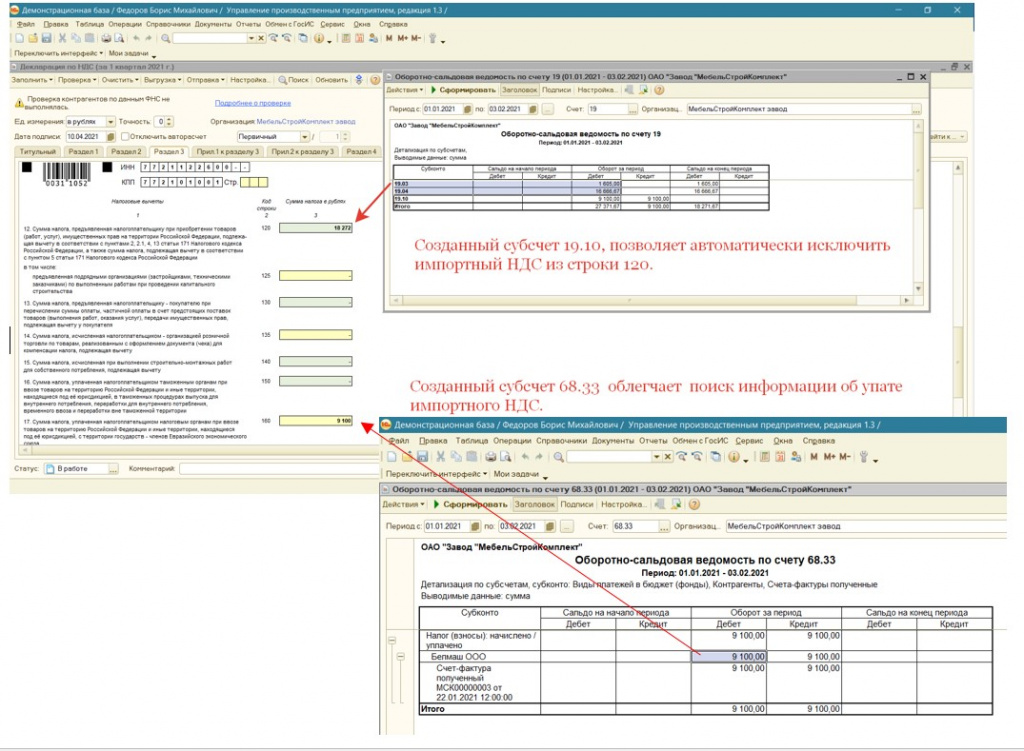

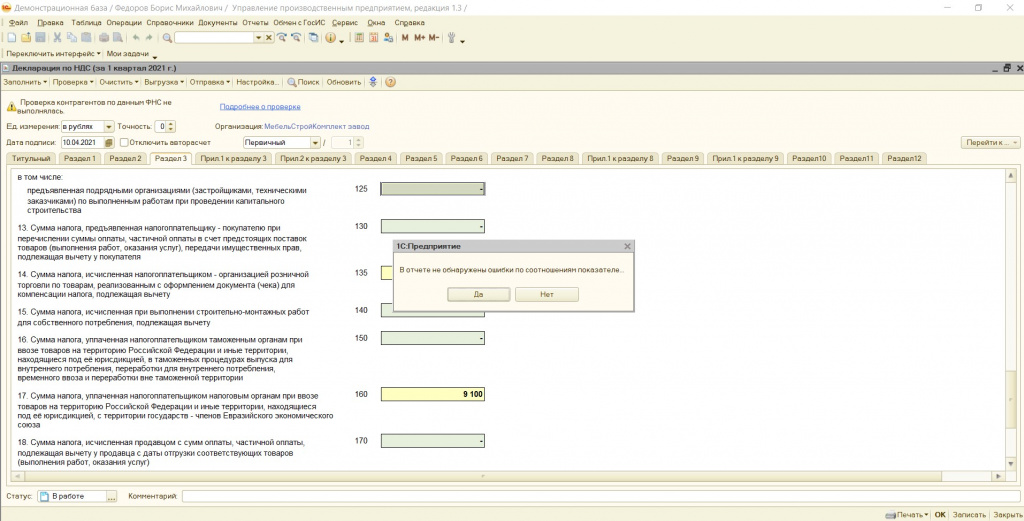

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

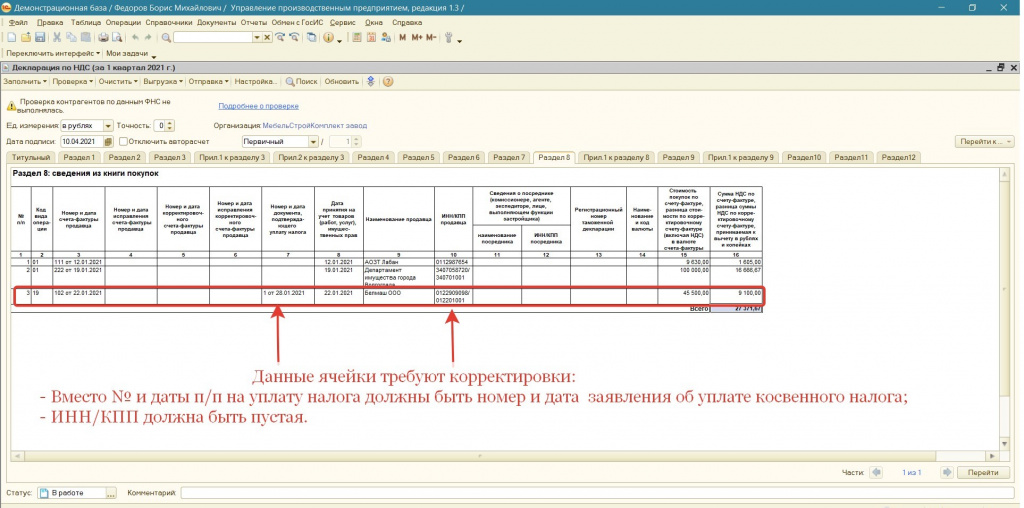

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

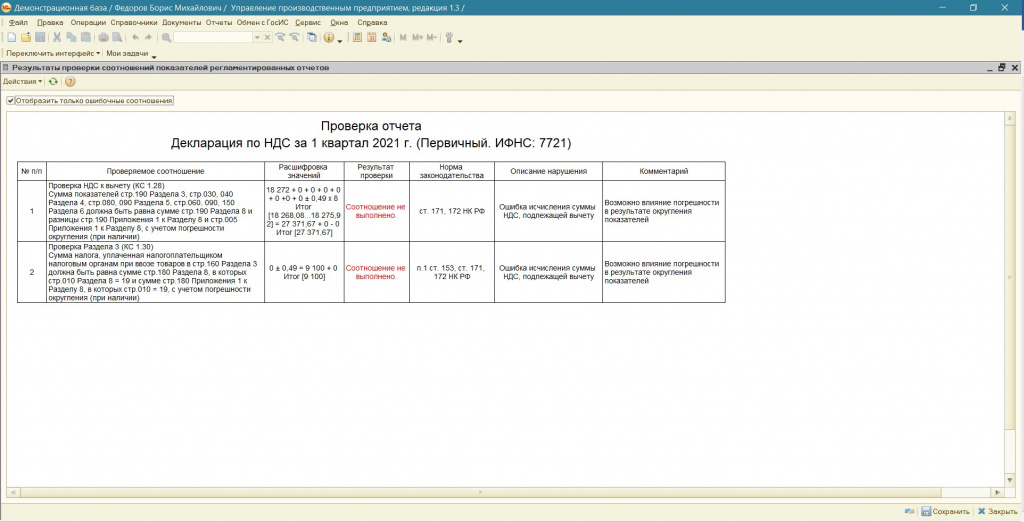

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

«Клерк» Рубрика 1С

Статья расскажет о том, как правильно использовать типовую конфигурацию в целях учета товара, закупаемого на территории иностранных государств. Методика одинакова легка в применении как специалистами по автоматизации торговли, так и обычными пользователями.

Рассмотрим подробно отражение операции импорта товаров в программе «1С:Управление торговлей, ред. 10.3».

Создание иностранного поставщика в 1С

Меню: Справочники – Контрагенты (покупатели и поставщики) – Контрагенты

Добавим контрагента, укажем его наименование и поставим флаг «Поставщик». Помимо флага «Поставщик» желательно поставить еще и флаг «Нерезидент». В этом случае программа будет автоматически оформлять документы от поставщика по ставке НДС «Без НДС».

Сохраним контрагента по кнопке «Записать».

В момент записи у контрагента автоматически создался договор. В договоре нужно установить валюту, например, Евро. Перейдем на закладку «Счета и договоры», двойным кликом откроем основной договор и поменяем валюту.

По кнопке «ОК» сохраним и закроем договор.

Валютный банковский счет

Удобнее всего открыть список банковских счетов из формы списка организаций, нажав на пункт меню «Перейти – Банковские счета».

Пример заполнения валютного счета:

Оформление заказа иностранному поставщику

Меню: Документы – Закупки – Заказы поставщикам

В документе укажем поставщика, склад, заказываемые товары и их стоимость. Обратите внимание, что документ оформляется в валюте Евро и ставка НДС по всем товарам устанавливается «Без НДС».

Пример оформленного заказа:

ВАЖНО: все импортные товары должны иметь флаг «Вести учет по сериям». В противном случае невозможно будет в дальнейшем правильно оформить поступление товара на склад.

Поступление товаров на склад

Меню: Документы – Закупки – Поступления товаров и услуг

Оформить документ можно вручную или на основании заказа. Сделаем поступление товаров на основании заказа поставщику. Документ будет заполнен: указаны поставщик, товары, стоимость.

Дополнительно в документе нужно указать номер ГТД поступившего товара в поле серия. Каждая серия товара – комбинация номера ГТД и страны происхождения.

Чтобы заполнить серию товара, нажмите на кнопку выбора в поле «Номенклатура» и в открывшемся справочнике «Серии» добавьте новый элемент. В серии номенклатуры выберем страну происхождения товара и номер ГТД.

Примечание: номера ГТД хранятся в справочнике. Не вводите новый номер ГТД в наименование серии с клавиатуры – это вызовет ошибку. Нужно перейти в справочник номеров ГТД, по кнопке выбора в реквизите «Номер ГТД», и создать там новый номер или выбрать из списка один из существующих.

Наименование в серии сформировалось автоматически, можно сохранить серию и выбрать ее в документ для товара:

Серии товаров можно заполнить сразу по всем товарам из документа. Для этого нажмите кнопку «Изменить» над таблицей товары. В открывшемся окне «Обработка табличной части» выберите действие «Установить серию по ГТД», укажите номер ГТД и страну происхождения:

Далее нажмите кнопку «Выполнить», чтобы заполнились серии, и кнопку «ОК», чтобы перенести изменения в документ.

Теперь документ полностью заполнен, можно провести его и закрыть.

Вводить счет-фактуру в данном случае не требуется.

Оформление ГТД по импорту

Меню: Документы – Закупки – ГТД по импорту

Вводить документ удобнее всего на основании поступления товаров и услуг, чтобы не заполнять заново поставщика, склад и список товаров.

Создадим на основании поступления товаров документ «ГТД по импорту». В документе нужно указать контрагента-таможню и два договора с таможней: один в рублях, а второй в валюте поступления товаров.

В контрагенте не нужно проставлять флаги «Покупатель» или «Поставщик», с таможней осуществляются прочие взаиморасчеты:

Договоры с таможней:

Далее в документе заполняются номер ГТД и суммы таможенного сбора и штрафа (если применимо).

На закладке «Разделы ГТД» указывается информация о товарах и таможенной пошлине.

Для удобства ввода, суммы могут отображаться в валюте и в рублях – это регулируется флагами «Таможенная стоимость в рублях», «Пошлина в валюте» и «НДС в валюте».

Укажем ставку пошлины – 10%, программа автоматически рассчитывает сумму пошлины и сумму НДС исходя из таможенной стоимости.

После подсчета общей пошлины и суммы НДС нужно распределить их по товарам с помощью кнопки «Распределить»:

Документ полностью заполнен, его можно провести и закрыть.

Зачастую, при работе с импортным товаром требуется наличие сертификатов соответствия. Дополнительный модуль печати реестра сертификатов соответствия поможет вам организовать удобное хранение и обращение к печатным формам документам в любой момент времени, когда это понадобится, не перебирая кипу документов у вас на полках.

Оформление дополнительных расходов на товар

Себестоимость импортных товаров

Меню: Отчеты – Запасы (склад) – Ведомость по партиям товаров на складах

Чтобы узнать, из чего складывается себестоимость товара, можно настроить отчет – добавить в группировки строк «Документ движения (регистратор)».

Пример сформированного отчета:

Мы видим, что суммы таможенных пошлин и сборов также включены в себестоимость товаров.

Оформление ГТД по импорту до поступления товаров

Такой вариант в программе не очень удобен, так как вводить и заполнять ГТД по импорту приходится полностью вручную.

Кроме того, в данной ситуации, в момент оформления ГТД по импорту, не указывается документ партии – поступление товаров и услуг (он еще не существует), поэтому суммы таможенной пошлины и сбора не ложатся в себестоимость товаров.

Для корректировки себестоимости продажи товаров используется специальный документ «Корректировка стоимости списания товаров».

Меню: Документы – Запасы (склад) – Корректировка стоимости списания товаров

Документ оформляется один раз в месяц.

Заказ покупателя на импортные товары

Меню: Документы – Продажи – Заказы покупателей

Оформим заказ контрагента «Мобил» на 30 телефонов по цене 5000 руб.:

Реализация импортных товаров

На основании заказа покупателя сделаем документ «Реализация товаров и услуг»:

В некоторых случаях программа заполняет серию товара автоматически. Например, если это единственная серия товара. Поэтому серия в нашем документе уже заполнена.

Если автоматическое заполнение не произошло, то воспользуйтесь кнопкой «Заполнить и провести» - программа заполнит серии товаров и проведет документ.

Далее введем документ счет-фактура по гиперссылке «Ввести счет-фактуру»:

Проведем счет-фактуру по кнопке «Провести» и откроем печатную форму по кнопке «Счет-фактура»:

В печатной форме автоматически показываются номер ГТД и страна происхождения товара, которые были указаны в серии товара в реализации.

Материал статьи будет посвящен вопросу оформления импорта в 1С:Бухгалтерия 3. Операции импорта регулируются несколькими законодательными нормативами – таможенным кодексом Евразийского экономического союза, ФЗ №173-ФЗ от 10.12.2003 “О валютном регулировании и валютном контроле”, а также НК.

Также при оформлении поступления импорта применяется документ, который носит сокращенное наименование ГТД - грузовая таможенная декларация. ГТД оформляется при перемещении товаров через границу, как в случае импорта, так и в случае экспорта. ГТД составляется грузоотправителем и заверяется таможней и далее является основанием для того, чтобы пропустить товар через границу. Также данный документ служит подтверждением законности сделки и соответственно законности ввоза и вывоза товаров таможенными органами. Документ предоставляется таможне в срок от 1 до 2 недель, после того как товар оказался на таможне.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

И рассмотрим следующий пример, когда наша организация будет приобретать партию смартфонов из Малайзии. Также будем учитываться все расходы, понесенные на таможне.

Первое что необходимо сделать это проверить необходимые настройки в программе 1С:Бухгалтерия. Выберем раздел “Главное” и далее пункт “Функциональность”. Далее в открывшемся окне переходим на закладку “Запасы” и у нас должна быть установлена галочка “Импортные товары”.

Также должен быть загружен справочник “Валюты” теми валютами, которые прописаны в договорах с иностранными контрагентами. В договоре с нашим иностранным поставщиком укажем валюту расчетов USD. Оплата также будет производиться в USD.

Также в карточке номенклатуры можно заполнить “Страну происхождения” и “Номер ГТД”, тогда при заполнении документов поступления эти данные будут подставляться автоматически. Если планируются разные номера деклараций, то поле с номером ГТД можно оставить пустым и заполнять его в документе.

В справочнике “Контрагенты” у нас также должна быть заведена таможня, на которую будет доставлен товар. Следует обратить внимание, что вид договора с таможней должен иметь вид “Прочее”.

Далее перейдем к оформлению поступления. Откроем раздел “Покупки” и выберем пункт “Поступление (акты, накладные)”. Создадим новый документ с видом операции “Товары (накладная)”. Заполним шапку и добавим наши телефоны в таб. часть. Поскольку договор в иностранной валюте, то и цену в таб. части следует указывать в иностранной валюте.

Посмотрим проводки проведенного документа. Суммы в проводках у нас в рублях, поскольку это валюта регл. учета.

Далее на основании поступления создадим документ ГТД. В шапке поступления нажимаем на кнопку “Создать на основании” и выбираем “ГТД по импорту”.

Заполняем данные на закладке “Главное”. Указываем таможню, номер ГТД и величину таможенного сбора.

На закладке “Разделы ГТД” указываем таможенную стоимость и устанавливаем % пошлины в одноименных колонках верхней таб. части. В нашем примере у нас один раздел и один товар в этом разделе.

После чего остается провести документ. Если товар поставляется из стран ЕС, то на основании поступления следует создавать документ “Заявление о ввозе товаров”.

Читайте также: