Выручка от реализации товаров работ услуг без учета ндс за предшествующий календарный год

Опубликовано: 24.04.2024

Освобождение от уплаты НДС – один из наиболее простых способов налоговой экономии при продаже товаров (работ, услуг) на территории России. Использовать право на освобождение от уплаты НДС может как фирма, так и предприниматель. Для этого должны быть выполнены некоторые условия.

Условия, при которых можно использовать право на освобождение

Предельная сумма выручки

Такое правило действует и при полном отсутствии выручки в этом периоде (письмо УФНС РФ по г. Москве от 4 сентября 2006 г. № 19-11/077487).

Есть еще одно условие. Оно касается фирм (предпринимателей), которые торгуют подакцизными товарами. Список таких товаров есть в статье 181 Налогового кодекса.

Если фирма в течение трех месяцев, предшествующих освобождению, продавала только подакцизные товары, то право на освобождение она получить не может (п. 2 ст. 145 НК РФ).

Если фирма продавала как подакцизные, так и неподакцизные товары, то она может получить освобождение от уплаты НДС. Однако налогом не нужно облагать только неподакцизные товары. Чтобы получить освобождение, фирма должна вести раздельный учет продаж подакцизных и неподакцизных товаров (письмо МНС России от 13 мая 2004 г. № 03-1-08/1191/15@).

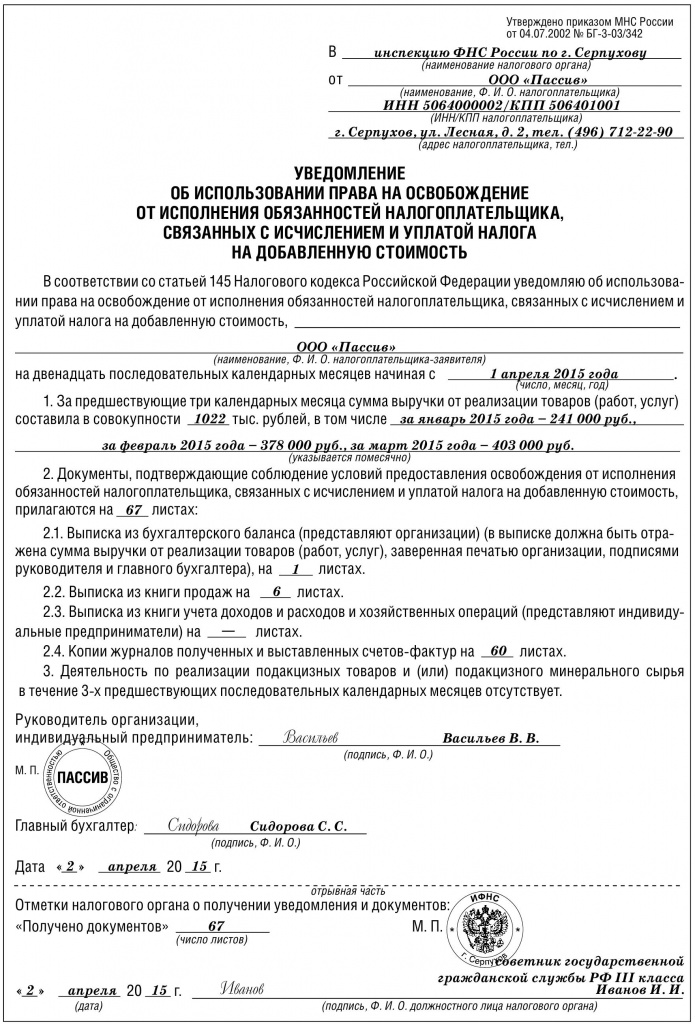

Уведомление об освобождении

Если вы хотите получить освобождение от уплаты НДС, подайте в налоговую инспекцию соответствующее уведомление и документы, подтверждающие право на освобождение.

Уведомление выглядит так:

Вот перечень необходимых документов:

| Для фирмы | Для предпринимателя |

| выписка из Отчета о финансовых результатах. | выписка из книги учета доходов и расходов и хозяйственных операций |

| выписка из книги продаж | |

Фирмы и предприниматели, перешедшие с упрощенной системы налогообложения на общий режим, подают в налоговую инспекцию уведомление и выписку из книги учета доходов и расходов. Такой же порядок действует для предпринимателей, уплачивающих единый сельскохозяйственный налог и перешедших на общий режим налогообложения.

Имейте в виду: налоговики не могут отказать вам в праве на освобождение от уплаты НДС только лишь из-за непредставления в установленный срок в инспекцию уведомления и подтверждающих документов. Такой вывод содержится в постановлении Пленума ВАС РФ от 30 мая 2014 года № 33.

Если вы заявили о своем праве на освобождение, НДС можно не платить в течение 12 месяцев. При этом отказаться от использования освобождения в течение этого периода вы не можете.

Когда освобождение не действует

Также имейте в виду: даже если вы используете налоговое освобождение, в двух случаях платить НДС все равно придется:

- если вы ввозите товары на территорию России из-за границы;

- если вы должны перечислить налог в бюджет как налоговый агент (в частности, при покупке товаров (работ, услуг) на территории России у иностранной фирмы, которая не состоит на налоговом учете в России, либо при аренде муниципального или государственного имущества).

Дело в том, что на эти случаи освобождение не распространяется (п. 3 ст. 145 НК РФ).

Кроме того, если налоговое освобождение использует фирма, ранее платившая НДС, также может возникнуть ситуация, когда придется заплатить налог уже в период действия освобождения. Подробнее об этом смотрите в этом разделе ситуацию «Уплата НДС в переходный период».

Даже используя освобождение от уплаты НДС, вы будете обязаны, реализуя товары (работы, услуги), выставлять покупателям счета-фактуры, а также вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

Выставляя покупателям счета-фактуры, бухгалтер фирмы, использующей освобождение от НДС, делает в них запись «Без налога (НДС)».

Как учитывать входной НДС

Суммы НДС, уплаченные поставщикам товаров (работ, услуг), фирма, использующая освобождение, к вычету не принимает, а учитывает в стоимости приобретенных ценностей (работ, услуг).

Если бухгалтер фирмы, получившей налоговое освобождение, выставит покупателю счет-фактуру с выделением НДС, то сумму налога по этой сделке фирма будет вынуждена заплатить в бюджет (п. 5 ст. 173 НК РФ).

Кроме того, вам придется сдать и декларацию по этому налогу (несмотря на то, что в общем случае декларацию по НДС такие фирмы не сдают).

При этом сумму НДС, уплаченную поставщику при приобретении товаров, принять к вычету не удастся, так как Налоговый кодекс не позволяет принимать к вычету НДС фирме, получившей налоговое освобождение.

Уплата НДС в переходный период

На практике может сложиться ситуация, что фирма приобрела товары до того, как начала использовать право на освобождение, а продавать их будет в тот период, когда освобождение от НДС уже будет действовать.

В этом случае НДС, принятый к вычету до получения освобождения, придется восстановить. По непроданным товарам и неиспользованным материалам НДС восстанавливают в полной сумме. С 1 января 2015 года порядок восстановления НДС такой (п. 8 ст. 145 НК РФ):

- если освобождение применяется с первого месяца квартала, то НДС восстанавливают в последнем квартале перед использованием освобождения;

- если освобождение применяется со второго или третьего месяца квартала, то НДС восстанавливают в квартале, с которого применяют освобождение.

В налоговом учете восстановленный НДС включают в состав прочих расходов (пп. 2 п. 3 ст. 170 НК РФ).

По основным средствам и нематериальным активам НДС восстанавливают с их остаточной стоимости (по данным бухгалтерского учета). Такие разъяснения дают финансисты и специалисты налоговой службы (письмо Минфина РФ от 12 апреля 2007 г. № 03-07-11/106, письмо УМНС РФ по г. Москве от 5 мая 2003 г. № 24-11/23897).

Но судьи с этой позицией не согласны. Они считают, что если основные средства какое-то время уже использовались для операций, облагаемых НДС, то восстанавливать налог не нужно. Тем более, что Налоговый кодекс не содержит правил по восстановлению налога для амортизируемого имущества при переходе на освобождение от НДС (постановление ФАС Северо-Западного округа от 18 мая 2005 г. № А52/7134/2004/2).

Однако правомерность такой позиции, скорее всего, придется доказывать в суде. Поэтому, если вы хотите полностью исключить возможные претензии при проверке, следуйте требованиям налоговиков.

НДС нужно восстановить в последнем квартале, который предшествует освобождению. Однако Налоговый кодекс не уточняет, в каком месяце квартала это следует сделать. Поэтому фирма ничего не нарушит, если будет восстанавливать налог в последний день того или иного квартала: 31 марта, 30 июня, 30 сентября или 31 декабря.

Значит, если вы, например, начали применять освобождение от НДС с апреля, то восстанавливать налог вам нужно будет с остаточной стоимости, посчитанной на 31 марта (то есть с учетом январской, февральской и мартовской амортизаций). Таким образом вы заплати- те в бюджет меньшую сумму НДС.

Когда право на освобождение может быть утрачено

Как уже было сказано выше, освобождением можно пользоваться в течение года.

Однако, чтобы оно впоследствии не было аннулировано, выручка от реализации товаров (работ, услуг) в течение этого времени за каждые три последовательных календарных месяца не должна превышать 2 000 000 рублей.

Кроме того, если в период действия освобождения вы начали помимо обычных товаров продавать подакцизные, а раздельного учета по этим продажам нет, то право не платить НДС вы потеряете.

Если же хотя бы одно из этих условий будет нарушено, вам придется заплатить НДС начиная с того месяца, в котором произошло превышение либо были проданы подакцизные товары без ведения раздельного учета.

Инспекция вправе проверить соблюдение условия об ограничении суммы выручки за любые три последовательных месяца, содержащихся в выделенных 12 месяцах (постановление Президиума ВАС РФ от 12 августа 2003 г. № 2500/03).

Подтверждение права на освобождение

По окончании 12 месяцев, в течение которых фирма пользовалась освобождением (не позднее 20-го числа месяца, следующего за периодом освобождения), в налоговую инспекцию нужно представить документы, подтверждающие, что за этот период:

- выручка от реализации товаров (работ, услуг) за каждые три последовательных календарных месяца не превысила 2 000 000 рублей;

- фирма не продавала подакцизные товары или про- давала их, но вела раздельный учет.

Также в инспекцию нужно представить уведомление о продлении права на освобождение или об отказе от него.

Если вы этого не сделаете, в бюджет придется заплатить налог за все время действия освобождения (независимо от суммы полученной выручки), а также пени (п. 5 ст. 145 НК РФ).

Тем не менее, если фирма представит все документы за исключением уведомления, то восстанавливать НДС ей не придется. Такой вывод сделал ФАС Уральского округа в постановлении от 22 июля 2008 года

№ Ф09-5261/08-С2. Арбитражная практика имеет примеры решений, когда суды вставали на сторону фирм, подавших документы в инспекцию с опозданием. И в этой ситуации восстановления НДС удавалось избежать (см. постановления ФАС Уральского округа от 19 июня 2008 г. № Ф09-4254/08-С2, Северо-Западного округа от 28 мая 2007 г. № А21-4576/2006, от 10 сентября 2007 г. № А66-1868/2007).

Как продлить право на освобождение

Выгодно ли получать освобождение от НДС?

Минусы освобождения

Статистика свидетельствует, что желающих получить освобождение довольно немного – не более 1% от общего числа плательщиков налога. Причин, по которым фирмы и предприниматели отказываются получать освобождение, несколько.

Во-первых, слишком большое количество документов нужно представить в налоговую инспекцию.

Во-вторых, необходимо постоянно отслеживать сумму поступающей выручки, чтобы за три месяца она не превысила установленный предел в 2 000 000 рублей.

И, наконец, главная причина: если большинство клиентов фирмы – плательщики НДС, получать освобождение просто невыгодно. Дело в том, что если покупатель – плательщик НДС – приобретает товары у фирмы, имеющей налоговое освобождение, он не имеет возможности принять НДС по приобретенным ценностям к вычету. Следовательно, ему не имеет смысла работать с такой фирмой, если только она не снизит цену себе в убыток.

| Фирма | Покупка | Продажа | Прибыль |

| ЗАО «Актив» | 118 руб. (НДС – 18 руб.) | 236 руб. (НДС – 36 руб.) | 236 – 36 – (118 – 18) = 100 руб. |

| ООО «Пассив» | 118 руб. (НДС – 18 руб.) | 200 руб. (НДС – 0 руб.) | 200 – 118 = 82 руб |

Если же «Актив» и «Пассив» продают товар покупателю – неплательщику НДС, – в более выгодном положении оказывается «Пассив» (так как в данном случае покупателю все равно, приобретает он товар с НДС или без него):

| Фирма | Покупка | Продажа | Прибыль |

| ЗАО «Актив» | 118 руб. (НДС – 18 руб.) | 236 руб. (НДС – 36 руб.) | 236 – 36 – (118 – 18) = 100 руб. |

| ООО «Пассив» | 118 руб. (НДС – 18 руб.) | 236 руб. (НДС – 0 руб.) | 236 – 118 = 118 руб |

Таким образом, освобождение от НДС в первую очередь выгодно получать фирмам, чьи основные клиенты не

являются плательщиками НДС. Например, розничным магазинам и фирмам, которые оказывают услуги населению.

- Реестры

- Правовая база МСБ

- Программмы поддержки малого и среднего бизнеса

- Организация инфраструктуры поддержки субъектов малого предпринимательства

- Услуги для бизнеса

- Как создать свой бизнес

- Мероприятия, конкурсы, аукционы

- Центр поддержки предпринимательства Московской области

- Единый портал закупок Московской области

- Портал закупок

- Фонд развития инновационного предпринимательства ТПП РФ

- Информационный портал малого и среднего предпринимательства «ОПОРА России»

- Российское агентство поддержки малого и среднего бизнеса

- Федеральный портал малого и среднего предпринимательства

- Портал информационной поддержки малого и среднего производственного бизнеса

- Российский деловой портал информационной поддержки предпринимательства

- Портал государственных услуг

- «Московский областной гарантийный фонд содействия кредитованию субъектов малого и среднего предпринимательства»

- «Московский областной фонд микрофинансирования субъектов малого и среднего предпринимательства»

- Единый информационно-аналитический портал государственной поддержки инновационного развития бизнеса

- Федеральный портал молодого предпринимателя

- Официальный сайт Центра развития предпринимательства Московской области

- Фонд поддержки внешнеэкономической деятельности Московской области

Критерии отнесения хозяйствующих субъектов (юридические лица и индивидуальные предприниматели) к малым и средним предприятиям установлены Федеральным законом от 24.07.2007г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

| Категории | Средняя численность работников за предшествующий год* | выручка от реализации товаров (работ, услуг) без учета НДС за предшествующий год** |

| Микропредприятия | до 15 человек | до 60 млн. рублей |

| Малые предприятия | от 15 до 100 человек | до 400 млн. рублей |

| Средние предприятия | от 101 до 250 человек | до 1000 млн. рублей |

* Средняя численность работников за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений микропредприятия или малого предприятия (п. 6 ст. 4 ФЗ № 209-ФЗ). При определении средней численности работников необходимо руководствоваться Указаниями по заполнению формы федерального статистического наблюдения, утвержденными Приказом Росстата от 31.12.2009 №335 (Письмо Минэкономразвития РФ от 20.01.2011 № Д05-166).

** Предельные значения выручки установлены Постановлением Правительства РФ от 22.07.2008 № 556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» с 2008 года. Предельные значения выручки от реализации товаров (работ, услуг) и балансовой стоимости активов устанавливаются Правительством РФ один раз в пять лет с учетом данных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства (п. 2 ст. 4 ФЗ № 209-ФЗ).

Если предельные значения по численности и (или) по выручке превышены в течение двух календарных лет, то предприятие или индивидуальный предприниматель утрачивает статус субъекта малого предпринимательства (п. 4 ст. 4 ФЗ № 209-ФЗ).

Информация только для юридических лиц. Для того чтобы юридическое лицо считалось субъектом малого и среднего предпринимательства, необходимо выполнение следующих условий (ст. 4 ФЗ № 209-ФЗ):

1) юридическое лицо является потребительским кооперативом или коммерческой организацией. Не может быть малым или средним предприятием государственное или муниципальное унитарное предприятие;

2) доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов);

3) доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25% (данное ограничение не распространяется на хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для ЭВМ, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) таких хозяйственных обществ - бюджетным научным учреждениям или созданным государственными академиями наук научным учреждениям либо бюджетным образовательным учреждениям высшего профессионального образования или созданным государственными академиями наук образовательным учреждениям высшего профессионального образования).

С 1 января 2011 года резерв на оплату отпусков создается на основании норм ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Данное положение по бухгалтерскому учету обязательно к применению всеми организациями. Исключение предусмотрено лишь для субъектов малого предпринимательства при условии, что они не являются эмитентами публично размещаемых ценных бумаг (п. 3 ПБУ 8/2010).

Какие еще резервы (или другое) малые предприятия могут не создавать? Надо ли прописывать в учетной политике о том, что не применяем какое-то ПБУ? При какой численности можно организацию отнести к МП?

Категории субъектов малого предпринимательства установлены ст. 4 Федерального закона РФ от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

К субъектам малого и среднего предпринимательства относятся внесенные в ЕГРЮЛ потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также внесенные в ЕГРИП индивидуальные предприниматели, крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) для юридических лиц – суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25% (данное ограничение не распространяется на хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) таких хозяйственных обществ – бюджетным научным учреждениям или созданным государственными академиями наук научным учреждениям либо бюджетным образовательным учреждениям высшего профессионального образования или созданным государственными академиями наук образовательным учреждениям высшего профессионального образования);

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от 101 до 250 человек включительно для средних предприятий;

б) до 100 человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия – до 15 человек.

3) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ для каждой категории субъектов малого и среднего предпринимательства.

Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия.

Средняя численность работников малого предприятия определяется в соответствии с Указаниями по заполнению формы федерального статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия», утвержденными приказом Росстата от 31.12.2009 г. № 335.

Так, средняя численность работников малого предприятия включает:

– среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

При этом среднесписочная численность работников (без внешних совместителей), определяемая путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года, по отчетный период включительно, и деления полученной суммы на число месяцев за истекший период с начала года, то есть на 3, 6, 9, 12.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении действия трудового договора.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники предприятий, получавшие заработную плату на данном предприятии.

а) принятые на работу по совместительству из других предприятий (организаций). Учет внешних совместителей ведется отдельно.

Работник, получающий на одном предприятии две, полторы или менее одной ставки или оформленный на одном предприятии как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица);

б) выполнявшие работу по договорам гражданско-правового характера.

Работник, состоящий в списочном составе и заключивший договор гражданско-правового характера с этим же предприятием, учитывается в списочной и среднесписочной численности один раз по месту основной работы.

Некоторые работники списочной численности не включаются в среднесписочную численность .

– женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в дополнительном отпуске по уходу за ребенком;

– работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном НК РФ.

Предельные значения выручки от реализации товаров (работ, услуг) и балансовой стоимости активов устанавливаются Правительством РФ один раз в пять лет.

В настоящее время предельные значения выручки от реализации товаров (работ, услуг) за предшествующий год без учета НДС для субъектов малого и среднего предпринимательства установлены постановлением Правительства РФ от 22.07.2008 г. № 556 и составляют:

Категория субъекта малого или среднего предпринимательства определяется в соответствии с наибольшим по значению условием средней численности и предельного размера выручки от реализации.

В соответствии со ст. 5 Федерального закона РФ от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» в планах счетов бухгалтерского учета, других нормативных актах и методических указаниях должна предусматриваться упрощенная система бухгалтерского учета для субъектов малого предпринимательства.

Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства были утверждены приказом Минфина РФ от 21.12.1998 г. № 64н.

Однако за столько прошедших лет нормативные акты по бухучету значительно изменились.

Поэтому Минфин РФ письмом от 11.06.2009 г. «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства» выпустил некий конспект типовых рекомендаций с учетом изменившегося законодательства.

Субъекты малого предпринимательства , кроме эмитентов публично размещаемых ценных бумаг, вправе отражать в бухгалтерской отчетности последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, не ретроспективно, а перспективно.

Исключение составляют случаи, когда иной порядок установлен законодательством РФ и (или) нормативным правовым актом по бухгалтерскому учету (п. 15.1).

ПБУ 9/99 «Доходы организации, ПБУ 10/99 «Расходы организации»

Малое предприятие может принять решение об использовании кассового метода учета доходов и расходов.

Согласно п. 12 ПБУ 9/99 субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе признавать выручку по мере поступления денежных средств от покупателей (заказчиков).

В соответствии с п. 18 ПБУ 10/99 если организацией — субъектом малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг принят порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»

П. 9 ПБУ 22/2010 установлено, что существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка) (счет 84);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, по правилам исправления несущественных ошибок без ретроспективного пересчета.

То есть при выявлении существенной ошибки за истекший год после утверждения годовой бухгалтерской отчетности субъект малого предпринимательства вправе отражать сумму корректировки на счете 91 «Прочие доходы и расходы».

П. 19, 20, 21 ПБУ 19/02 установлено, что для целей последующей оценки финансовые вложения подразделяются на две группы: финансовые вложения, по которым можно определить текущую рыночную стоимость, и финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость , отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату.

Указанную корректировку организация может производить ежемесячно или ежеквартально.

Финансовые вложения, по которым не определяется текущая рыночная стоимость , подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

Субъекты малого предпринимательства , за исключением эмитентов публично размещаемых ценных бумаг, вправе осуществлять последующую оценку всех финансовых вложений в порядке, установленном для финансовых вложений, по которым их текущая рыночная стоимость не определяется.

То есть субъекты малого предпринимательства вправе отражать в бухучете все финансовые вложения по первоначальной стоимости.

ПБУ 15/2008 «Учет расходов по займам и кредитам»

Согласно п. 7 ПБУ 15/2008 субъектам малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, предоставлено право признавать все расходы по займам прочими расходами.

То есть при приобретении инвестиционных активов (объектов незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов) субъекты малого предпринимательства вправе не включать проценты по займам и кредитам в стоимость инвестиционных активов, а списывать эти расходы на 91 счет.

ПБУ 2/2008 «Учет договоров строительного подряда», ПБУ 16/02 «Информация по прекращаемой деятельности»

Субъекты малого предпринимательства , за исключением эмитентов публично размещаемых ценных бумаг, вправе не применять ПБУ 2/2008 и ПБУ 16/02.

ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»

ПБУ 8/2010 может не применяться субъектами малого предпринимательства, за исключением субъектов малого предпринимательства — эмитентов публично размещаемых ценных бумаг (п. 3).

Следовательно, малые предприятия могут не создавать резерв на оплату отпусков.

ПБУ 11/2008 может не применяться при формировании бухгалтерской отчетности субъектами малого предпринимательства, за исключением указанных субъектов, публикующих свою бухгалтерскую отчетность полностью или частично согласно законодательству РФ, учредительным документам либо по собственной инициативе.

П. 2 ПБУ 7/98 прямо предусмотрено, что данное ПБУ применяется при установлении особенностей раскрытия событий после отчетной даты в бухгалтерской отчетности субъектами малого предпринимательства.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

П. 85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 г. № 34н, установлено, что отчет о движении денежных средств разрешается не представлять субъектам малого предпринимательства.

Кроме того, субъекты малого предпринимательства имеют право не представлять приложение к бухгалтерскому балансу, иные приложения и пояснительную записку.

Отметим, что в соответствии с п. 6 приказа Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций» организации — субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Не делает никаких исключений для субъектов малого предпринимательства и ПБУ 23/2011 «Отчет о движении денежных средств», утвержденное приказом Минфина РФ от 02.02.2011 г. № 11н.

Таким образом, на сегодняшний день вопрос о том, в каком объеме должны представлять бухгалтерскую отчетность (годовую) субъекты малого предпринимательства, остается неясным.

В соответствии с п. 70 Положения все организации обязаны создавать резерв сомнительных долгов.

Исключений для субъектов малого предпринимательства не установлено .

В соответствии с ПБУ 1/2008 «Учетная политика организации» при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету.

Поэтому организация — субъект малого предпринимательства в случае, если в ПБУ указано, что субъект малого предпринимательства может (вправе) не применять ПБУ или отдельные положения ПБУ, должна сделать выбор о применении (неприменении) одного из вариантов.

П. 10 ПБУ 1/2008 установлено, что изменение учетной политики организации может производиться в случае изменения законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету.

Изменение учетной политики подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

Таким образом, организация обязана указать в учетной политик для целей бухгалтерского учета:

– или что она не применяет положения конкретного ПБУ как субъект малого предпринимательства;

– или (в случае применения ПБУ) отразить выбранные методы учета.

Понедельник17 мая 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 4,5% |

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Об определении выручки от реализации товаров (работ, услуг) для целей освобождения от уплаты НДС |

|

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО Федеральная налоговая служба в связи с поступающими от налоговых органов запросами по вопросу применения положений статьи 145 Налогового кодекса Российской Федерации (далее - Кодекс) с учетом постановления Президиума Высшего Арбитражного Суда Российской Федерации от 27.11.2012 N 10252/12 (далее - Постановление ВАС РФ), касающегося определения состава выручки для целей применения освобождения от исполнения обязанностей налогоплательщика в соответствии со статьей 145 Кодекса, сообщает следующее. Государственный советник

Н алоговики в письме от 12.05.2014 № ГД-4-3/8911@ «О порядке определения выручки для целей применения статьи 145 Налогового кодекса Российской Федерации» отметили, что размер выручки в целях применения положений ст. 145 НК РФ следует рассчитывать только в отношении операций по реализации товаров (выполнению работ, оказанию услуг), облагаемых НДС. Учитывая, что долгое время указанный вопрос был спорным, рассмотрим данную проблему подробнее. ЗаконодательствоОрганизации и индивидуальные предприниматели с небольшими объемами реализации имеют право на освобождение от исполнения обязанностей плательщика НДС. Оно возникает, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (выполнения работ, оказания услуг) без учета налога не превышает в совокупности 2 млн руб. 1 (п. 1 ст. 145 НК РФ). Если же в течение срока освобождения сумма выручки без учета налога за каждые три последовательных календарных месяца в совокупности превысила 2 млн руб., то право на льготу утрачивается. Сумма налога за месяц, в котором имело место указанное превышение, подлежит восстановлению и уплате в бюджет в обычном порядке (п. 5 ст. 145 НК РФ). Для исчисления данной льготы в налоговом законодательстве не предусмотрено исключений из суммы выручки, полученной от реализации товаров (выполнения работ, оказания услуг), операций, не подлежащих обложению НДС либо не признающихся объектом налогообложения. Позиция Минфина и ФНС РоссииДолгое время чиновники утверждали, что сумму выручки для целей применения п. 1 ст. 145 НК РФ следует определять исходя из выручки от реализации как облагаемых (в т.ч. по ставке 0%), так и необлагаемых товаров (работ, услуг), а также операций по реализации товаров (работ, услуг), местом реализации которых территория Российской Федерации не признается. Данный вывод содержится в письмах Минфина России от 29.01.2013 № 03-07-11/1592, от 15.10.2012 № 03-07-07/107 и от 20.09.2012 № 03-07-07/94. Впрочем, для некоторых операций фискалы все же делали исключение. Исходя из разъяснений, которые они давали 2 , при определении выручки не должны включаться:

Тем не менее не все так плохо. В последнем разъяснении ФНС прозвучало, что размер выручки от реализации товаров (выполнения работ, оказания услуг) в целях применения положений ст. 145 НК РФ следует рассчитывать только в отношении операций по реализации товаров (выполнению работ, оказанию услуг), облагаемых НДС. Речь идет о письме ФНС России от 12.05.2014 № ГД-4-3/8911@. Минфин России в письме от 24.01.2014 № 03-11-10/2510 предложил внести уточнение в п. 1 ст. 145 НК РФ в части определения суммы выручки от реализации товаров (выполнения работ, оказания услуг), имея в виду включение в расчет сумм, полученных от операций, как облагаемых, так и не облагаемых НДС. Арбитражная практикаВ большинстве своем судебная практика исходит из того, что предельный показатель выручки, дающий право на применение освобождения от НДС, должен рассчитываться только в отношении операций по реализации, облагаемых налогом на добавленную стоимость. В постановлении Президиума ВАС РФ от 27.11.2012 № 10252/12 прозвучало, что освобождение от исполнения обязанностей налогоплательщика направлено на снижение налогового бремени в отношении лиц, имеющих незначительные обороты, облагаемые НДС. Поэтому предельный показатель выручки, дающий право на льготу, должен рассчитываться лишь в отношении операций по реализации, облагаемых НДС. Ведь только применительно к ним испрашивается соответствующее освобождение. При этом высшие арбитры указали на возможность пересмотра вступивших в законную силу судебных актов по делам со схожими фактическими обстоятельствами. Примером дальнейшей положительной практики являются постановления ФАС Западно-Сибирского округа от 15.03.2013 по делу № А70-60/2012 и Северо-Западного округа от 17.04.2013 по делу № А13-372/2012. Так что учету подлежит выручка только от тех операций, которые являются основой для исчисления и уплаты налога на добавленную стоимость (постановления ФАС Восточно-Сибирского округа от 18.01.2011 по делу № А19-9447/10 и Поволжского округа от 13.10.2011 по делу № А12-398/2011). Исходя из вышеизложенного при расчете указанной выручки не учитываются обороты по реализации товаров, совершенные в рамках деятельности, переведенной на ЕНВД (постановление Президиума ВАС РФ от 18.03.2003 № 9579/02). Мы нашли судебные постановления, в которых арбитры поддержали налоговиков в части расчета для целей применения п. 1 ст. 145 НК РФ исходя из выручки от реализации как облагаемых, так и не облагаемых товаров (работ, услуг). Однако все указанные акты судов относятся к более раннему периоду, чем постановление Президиума ВАС РФ от 27.11.2012 № 10252/1. При определении размера выручки, от которой зависит возможность предоставления права на освобождение от обязанностей плательщика НДС, подлежат учету все доходы налогоплательщика, как облагаемые НДС, так и освобожденные от налога (постановление ФАС Поволжского округа от 10.11.2011 по делу № А06-1875/2011). Исключение составляют только доходы от операций, не признаваемых в целях налогообложения реализацией товаров (работ, услуг), и операций, являющихся реализацией, но не признаваемых объектом обложения НДС (постановление ФАС Уральского округа от 01.11.2012 № Ф09-10415/12). Позиция арбитров неоднозначна, однако исходя из последнего постановления высших арбитров и последовавших за ним постановлений федеральных арбитражных судов предельный показатель выручки, дающий право на льготу, должен рассчитываться только применительно к операциям, облагаемым НДС. На заседании Президиума ВАС РФ 24.04.2014 был рассмотрен проект постановления Пленума Высшего Арбитражного Суда Российской Федерации «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» 3 . Высшие арбитры заявили, что при разрешении споров, связанных с определением размера выручки в целях применения ст. 145 НК РФ, судам необходимо исходить из того, что поступления по операциям, не облагаемым налогом (освобожденным от налогообложения), учитываться при определении размера выручки не должны. Также судьи отметили, что в соответствии с п. 6 ст. 145 НК РФ для организаций документами, подтверждающими право на освобождение (продление срока освобождения), являются выписка из бухгалтерского баланса, выписка из книги продаж и копия журнала полученных и выставленных счетов-фактур. Поскольку названной статьей не установлено иное, источником сведений о выручке организации за соответствующие периоды являются регистры бухгалтерского учета. Следовательно, при исчислении размера выручки в целях применения ст. 145 НК РФ следует исходить из предусмотренных законодательством о бухгалтерском учете правил ее признания и отражения в бухгалтерском учете. Читайте также:

|