Ставки ндс в румынии

Опубликовано: 05.05.2024

Налог на прибыль

В соответствии с Финансовым законодательствам платить налог на прибыль обязаны следующие лица:

- румынские юридические лица, с доходов, полученных как в Румынии, так и за рубежом;

- иностранные юридические лица с дохода от постоянных представительств в Румынии;

- иностранные юридические лица, а также нерезиденты, занимающиеся предпринимательской деятельностью в неправосубъектных организациях, с части облагаемого налогом дохода организации, получаемой каждым лицом;

- иностранные юридические лица с дохода от недвижимого имущества в Румынии или от продажи/передачи акций румынского юридического лица;

- румынские физические и юридические лица с дохода, полученного как в Румынии, так и за рубежом, от неправосубъектных организаций.

Стандартная ставка налога на прибыль составляет 16%.

Налогоплательщики, владеющие ночными клубами и барами, дискотеками, казино и спортивными учреждениями, а также те, чей налог на прибыль составляет менее 5% от соответствующего дохода, обязаны платить налог в размере 5% от дохода, полученного от такой деятельности. Доход компании, годовой оборот которых не превышает 100 000 евро, а количество работников - девяти, облагается налогом по ставке 3% от дохода.

Расчет дохода с прибыли

Доход облагаемый налогом представляет собой разницу между доходом, полученным из любого источника, и затратами на получение этого дохода, в пределах финансового года. Их этой суммы вычитается доход, не облагаемый налогом, и прибавляются расходы, облагаемые налогом.

В соответствии с Финансовым законодательством налогом не облагаются следующие виды дохода:

- дивиденды, полученные румынским юридическим лицом от другого румынского юридического лица. С момента вступления Румынии в ЕС – дивиденды, полученные от иностранного юридического лица-резидента страны-участницы Европейского экономического сообщества, не будут облагаться налогом при условии, что румынское юридическое лицо владеет не менее 25% капитала компании соответствующего иностранного юридического лица непрерывно на протяжении не менее 2 лет;

- активная сумма разницы стоимости капитала компании, полученная в результате объединения резервов, выплат или выдачи премий юридическими лицами;

- доходы от отмены расходов, по налогообложению которых не предоставлялась скидка, доходы от сокращения или отмены ассигнования, по налогообложению которых не предоставлялась скидка, а также доходы от возврата невычитаемых расходов;

- доходы, не облагаемые налогом в соответствии с законными соглашениями и меморандумами.

Необлагаемые налогом расходы

Расходы не облагаются налогом при условии, что они понесены с целью получения дальнейшего дохода, облагаемого налогом, в соответствии с действующими законами.

Согласно Финансовому законодательству следующие виды расходов считаются понесенными с целью дальнейшего получения доходов:

- расходы по упаковке товара на срок его службы, установленный налогоплательщиком;

- расходы на обеспечение охраны труда и предотвращение несчастных случаев на производстве и профессиональных заболеваний;

- взносы за страхование от несчастных случаев на производстве и профессиональных заболеваний, а также премии за профессиональный риск;

- расходы на рекламу с целью продвижения фирмы, продукта или услуги, на основе письменного контракта, а также расходы на производство материалов, необходимых для распространения рекламных сообщений;

- расходы на транспортировку и размещение на территории страны и за рубежом;

- абонентские платы и обязательные выплаты, производимые в соответствии с законодательством;

- расходы на профессиональное обучение;

- расходы на маркетинг, исследование рынка, продвижение на существующем или новом рынке, участие в выставках и ярмарках, деловые выставки, публикации собственных информационных материалов;

- расходы на разработку и внедрение новых технологий, которые не считаются нематериальными активами;

- расходы на усовершенствование управленческого аппарата, систем информационного обеспечения, внедрение, поддержание и усовершенствование систем управления, получение сертификатов соответствия со стандартами качества;

- расходы на защиту окружающей среды и сохранение ресурсов;

- убытки, понесенные в результате списания необналиченных счетов к получению, в следующих случаях:

a. если процедура банкротства дебиторов была закрыта по решению суда;

b. смерти дебитора и невозможности получить причитающуюся сумму от наследника;

c. в случае ликвидации дебитора-общества с ограниченной общественностью с единственным акционером или ликвидации без наследника;

d. в случае, если дебитор столкнулся с серьезными финансовыми трудностями, затрагивающими все наследственное имущество.

Расходы с ограниченным налогообложением

На следующие виды расходов налог налагается частично:

- расходы по протоколу в пределах 2% от разницы между общим размером облагаемых налогом доходов и общим размером расходов, связанных с облагаемыми налогом доходами;

- выплата командировочных работникам за командировки в Румынии и за границей;

- общественные затраты, в пределах 2% от общего размера выплаченной заработной платы;

- скоропортящиеся грузы, в пределах, установленных уполномоченными органами центральной администрации, а также специальными учреждениями, заверенных Министерством Финансов;

- расходы на талоны на питание для работников;

- расходы на выплаты негосударственным организациям и профессиональным объединениям, в пределах 2000 евро в румынском эквиваленте;

- расходы на ассигнования и резервы, в определенных пределах;

- расходы в связи с изменением процентной ставки и обменного курса, в определенных пределах;

- амортизация, в определенных пределах;

- расходы, понесенные от лица работника, на программу пенсионного обеспечения, в пределах 200 евро в румынском эквиваленте в течение финансового года;

- расходы на содержание и ремонт рабочих общежитий, расположенных в месте нахождения зарегистрированного офиса компании, удерживаемые в пределах, соответствующих законом о предоставлении жилища работникам.

Обесценивание налогов

Расходы, связанные с приобретением, производством, строительством, установкой или усовершенствованием амортизируемых материальных активов, возмещаются путем списывания издержек на амортизацию.

Порядок списывания издержек на амортизацию устанавливается следующими правилами:

- в случае строительства применяется метод прямого списания;

- в случае установки технического оборудования, как-то машин, инструментов, а также компьютеров и периферии, налогоплательщик имеет право выбора между методом прямого списания, методом сокращающегося остатка и методом ускоренного списывания основного капитала на износ;

- в случае любых других амортизируемых материальных активов, налогоплательщик имеет право выбора между методом прямого списания и методом сокращающегося остатка.

Налоговые убытки

Ежегодные убытки возмещаются из прибылей, подлежащих налогообложению, в течение пяти последующих лет. Возмещение убытков производится при условии, что убытки внесены в бухгалтерскую книгу.

Подоходный налог

С января 2005 года в Румынии введен фиксированный подоходный налог индивидов по ставке 16%.

Налогообложение личного дохода

В Финансовом законодательстве зафиксированы следующие категории налогоплательщиков:

- физические лица-резиденты;

- физические лица-нерезиденты, занимающиеся независимой деятельностью в постоянном представительстве в Румынии;

- физические лица-нерезиденты, занимающиеся независимой деятельностью в Румынии;

- физические лица-нерезиденты, получающие определенные виды дохода.

Лицо считается резидентом Румынии при выполнении как минимум одного из следующих условий:

- постоянное местожительство в Румынии;

- постоянная деловая активность на территории Румынии;

- нахождение на территории Румынии непрерывно не менее 183 дней в течение 12 месяцев;

- румынский гражданин, работающий за границей.

Налогооблагаемый доход

В соответствии с Финансовым законодательством следующие виды дохода облагаются налогом:

1. заработная плата;

2. доход от индивидуальной деятельности;

3. доход от передачи прав пользования;

4. доход от инвестиций;

5. пенсии, в размере, превышающем 9 миллионов румынских леев;

6. доход от сельскохозяйственной деятельности;

7. доход от призов и выигрышей в азартные игры;

8. другие виды доходов.

Доход, не облагаемый налогом

Основные виды дохода, не облагаемого налогом:

- оплата декретного отпуска и отпуска по уходу за ребенком;

- талоны на питание;

- выплаты, полученные по страховым свидетельствам в виде компенсаций, страховых сумм или возмещения морального ущерба;

- доход от системы фондовых опционов;

- выплаты, полученные как покрытие дорожных расходов и расходов на жилье во время делегирования;

- заработная плата за создание программного обеспечения;

- спонсорство и денежные пожертвования;

- наследство;

- денежные суммы, являющиеся частью субсидируемых процентов по ссудам, выданным в соответствии с действующим законодательством;

- доход от продажи движимого и недвижимого имущества.

Налогообложение нерезидентов

В соответствии с Финансовым законодательством, доход, полученный нерезидентами от деятельности на территории Румынии, подлежит налогообложению в Румынии.

Применяются следующие налоговые квоты:

- 5% дохода от процентов со срочных вкладов, с депозитного сертификата или других видов сбережения в банках и других кредитных организациях в Румынии;

- 20% дохода в результате выигрыша в азартные игры;

- 15% любого другого дохода (т.е. дивидендов, арендной платы/авторского гонорара, комиссий и т.д.)

В случае если получатель дохода является резидентом страны, с которой Румыния заключила Договор об избежании двойного налогообложения, будет применяться льготная ставка налога.

Налог на добавленную стоимость

Ставка НДС составляет 19% и применяется ко всем операциям, облагаемым налогом, если

Для них не определена сниженная ставка НДС.

Сниженная ставка НДС составляет 9%. Она применяется при предоставлении следующих услуг или доставке товаров:

- допущение в дворцы, музеи, мемориалы, исторические памятники. Архитектурные и археологические памятники, зоопарки, ботанические сады, ярмарки, выставки;

- доставка книг, газет и журналов, школьных учебников, за исключением предназначенных только для рекламы;

- доставка всех видов протезов, за исключением зубных;

- доставка ортопедических товаров;

- медицинские препараты, включая препараты, применяемые в ветеринарии;

- гостиничный сектор, а также аренда земли для кемпингов.

Налогообложение импорта

Налоговая база для импорта – это таможенная стоимость соответствующих товаров, установленная согласно действующему таможенному законодательству, к которой прибавлены таможенные пошлины, комиссии, акцизы и другие ввозные сборы, за исключением НДС.

Налоговая база должна включать в себя все дополнительные расходы, такие как комиссии, расходы на транспортировку и страховку до места назначения в Румынии.

Экспорт или другие схожие операции и международная перевозка не облагаются НДС.

Снижение налогов

Право на снижение налогов возникает, когда вычитаемый НДС подлежит уплате. В случае если приобретенные товары и услуги предназначены для использования для операции, облагаемой налогом, любое лицо, зарегистрированное как плательщик НДС, обладает правом вычесть:

- НДС уплаченный или подлежащий оплате на товары, доставленные или подлежащие доставке, или услуги, оказанные или подлежащие оказанию, другим налогооблагаемым лицом;

- НДС, заплаченный на импортированные товары.

Освобождение от уплаты НДС

Лицо, зарегистрированное как плательщик НДС и получившее сертификат освобождения от уплаты НДС, не обязано платить таможенной службе НДС на:

- Импорт производственных установок, технологического оборудования, измерительных и контрольных приборов, систем автоматического управления и контроля, предназначенных для осуществления инвестиций, а также импорт сельскохозяйственных машин, предназначенных для производственной деятельности;

- Импорт сырьевых и расходуемых материалов, которые не производятся или их производство в стране недостаточно, предназначенных для использования в экономической деятельности лицом, осуществляющим импорт.

Взносы в Государственный бюджет социального обеспечения

Закон № 19/2000 предусматривает осуществление взносов на социальное обеспечение следующими категориями налогоплательщиков:

- Индивидуально застрахованные лица;

- Работодатели;

- Юридические лица, нанимающие на работу следующих застрахованных лиц: лиц, занимающих посты по результатам выборов, или лиц, назначенных на работу в исполнительных, законодательных или судебных организациях, во время срока их полномочий, а также членов организаций ремесленнических кооперативов;

- Национальное бюро занятости;

- Лица, заключающие дополнительные договоры социального страхования.

Взносы на социальное обеспечение не выплачиваются в отношении следующих сумм:

- Услуг социального обеспечения, полученных из социального фонда или фонда работодателя, и оплаченных непосредственно работодателем в соответствии с законом;

- Действий, оплаченных в соответствии с законом, по истечении срока действия договора личного найма, полномочий или профессиональных отношений;

- Командировочных выплат, выплат по переводу, а также авторских гонораров;

- Доходов, свидетельствующих о деловом участии работника в прибыли корпорации;

- Призов и т.д.

В соответствии с договором найма на индивидуальном уровне, работник обязан осуществлять следующие взносы на социальное обеспечение:

- Взносы на социальное обеспечение – 9,5% месячного оклада до вычета налогов;

- Взносы в фонд здравоохранения – 6,5% месячного оклада до вычета налогов;

- Взносы в фонд безработицы – 1% месячного оклада до вычета налогов.

Работодатель осуществляет следующие взносы:

- Взносы на социальное обеспечение: от 31,5% до 41,5% (в зависимости от условий труда) месячного дохода до вычета налогов;

- Взносы в фонд здравоохранения: 7% общего фонда оплаты труда;

- Национальный фонд страхования от несчастных случаев на производстве и профессиональных заболеваний: 0,5%-4% общего фонда оплаты труда.

Акцизные сборы

Акцизные сборы оплачиваются в государственный бюджет на следующие товары, произведенные в стране или за рубежом:

- Пиво;

- Вино;

- Другие алкогольные напитки;

- Промежуточные продукты;

- Этиловый спирт;

- Табачные изделия;

- Минеральное топливо.

Вышеперечисленные товары подлежат акцизному сбору при импорте в Румынию. Акциз уплачивается в момент реализации товара.

Местные налоги и сборы

Существуют следующие местные налоги и сборы:

1. налог на здания;

2. земельный налог;

3. налог на транспортные средства;

4. налог на выдачу сертификатов, разрешений и авторизаций;

5. налог на рекламу;

6. налог на выставки-ярмарки;

7. специальные налоги и сборы;

8. другие местные налоги и сборы.

Для обеспечения функционирования местного бытового обслуживания на благо физическим и юридическим лицам, местные советы управления, окружные советы и Муниципальный совет Бухареста могут вводить дополнительные налоги и сборы.

Сфера налогообложения, а также размеры вводимых налогов устанавливаются в соответствии с Постановлением правительства №45/2003 о местном общественном финансировании.

Исключения для юридических лиц

- налог на здания и земельный налог снижается на 50% на здания и земельные владения, принадлежащие юридическим лицам, используемые исключительно для предоставления туристических услуг, на срок не более 5 месяцев в течение календарного года;

- налог на здания снижается на 50% на новые постройки, находящиеся во владении ремесленных кооперативов, но только на первые 5 лет с момента приобретения.

Наша компания производит таможенное оформление грузов из Румынии согласно всем требованиям ВЭД и текущего законодательства. «ТАЙСУ-ТБ» — лицензированный таможенный брокер с многолетним опытом, мы специализируемся на оформлении таможенной очистки румынских товаров.

Наиболее эффективными способами доставки продукции из Румынии являются морские и автомобильные перевозки. Растаможку грузов при использовании наземного транспорта можно провести в Москве, Смоленске, Брянске, Санкт-Петербурге, Калининграде. Также, филиал нашей компании представлен в Новороссийске, где находится один из крупнейших портов РФ. Не исключается и воздушный способ сообщения, если речь идет о грузах, где важна скорость доставки. Таможенное оформление можно пройти в аэропорту — Шереметьево, Домодедово, Пулково.

Основные услуги

- Таможенное оформление импорта грузов из Румынии

- Таможенное оформление экспорта грузов из Румынии

- Доставка грузов из Румынии

Особенности растаможки товаров из Румынии

| Код страны | 642 |

|---|---|

| Наименование англ. | ROMANIA |

| Буквенный код | RO, ROU |

| Географическое положение | ЕВРОПА |

| Экономическое положение | ЕВРОПЕЙСКИЙ СОЮЗ; СТРАНЫ ЦЕНТРАЛЬНОЙ И ВОСТОЧНОЙ ЕВРОПЫ |

| Наименование ТПП англ. | ROMANIA. BUCAREST CHAMBER OF COMMERCE AND INDUSTRY OF ROMANIA. BUCAREST. |

| Коэффициент импортной пошлины | 1.00 |

| Коэффициент имп. пошлины (при подтв. происх.) | 1.00 |

| Режим наибольшего благоприятствования (РНБ) | да |

| Развивающаяся страна | нет |

| Наименее развитая страна | нет |

| Присоединение к конвенции Карнет-АТА | да |

| Приложение B1 конвенции Карнет-АТА | да |

| Приложение B2 конвенции Карнет-АТА | да |

| Приложение B3 конвенции Карнет-АТА | нет |

| Приложение B5 конвенции Карнет-АТА | нет |

При оформлении вывоза товара из Румынии важно учитывать, что нужно обязательно заполнять экспортную декларацию EX-1. Это обязательный таможенный документ для всех стран участников Евросоюза. С его помощью можно подтвердить нулевой процент НДС, который обычно заявляется при экспортных сделках.

Пример расчета таможенных платежей из Румынии

Рассмотрим на простом примере расчёт таможенных платежей на груз из Румынии. Получатель – юридическое лицо, который ввозит на территорию РФ топливные насосы для автомобильных двигателей ASAM, 20 штук. Расчет ведется в рамках режима ИМ-40 (Выпуск для внутреннего потребления). Стоимость товара по контракту – 12 450 Евро, с логистикой до границы, таможенная стоимость составляет 3100 Евро, итоговая стоимость партии – 15 550 Евро.

По коду ТН ВЭД 8413 30 200 8 ставка пошлины 0%, НДС 20%, акцизом не облагается.

Посмотреть данные можно здесь.

Таможенные платежи считаются от таможенной стоимости по следующей формуле:

Таможенная стоимость (далее – ТС) = стоимость товара по контракту + стоимость транспортировки товара до границы с Россией (перевозка по России не учитывается).

Курс Евро на дату подачи декларации – 79 рублей

ТС = 15 550 Евро * 79 = 1 228 450 руб.

Ставка пошлины 0%

Преференций по стране происхождения не предусмотрено.

НДС = 20% от ТС + таможенная пошлина

НДС = (1 228 450 + 0) * 20 / 100 = 245 690 руб.

На таможне уплачивается фиксированный таможенный сбор у которого своя формула расчёта:

| ТС товаров | Сумма таможенного сбора |

| не превышает 200 тыс. рублей включительно | 500 рублей |

| От 200 000 рублей 1 копейку и более, но не превышает 450 000 рублей включительно | 1 000 рублей |

| От 450 000 рублей 1 копейку и более, но не превышает 1 200 000 рублей включительно | 2 000 рублей |

| От 1 200 000 рублей 1 копейку и более, но не превышает 2 500 000 рублей включительно | 5 500 рублей |

| От 2 500 000 рублей 1 копейку и более, но не превышает 5 000 000 рублей включительно | 7 500 рублей |

| От 5 000 000 рублей 1 копейку и более, но не превышает 10 000 000 рублей включительно | 20 000 рублей |

| От 10 000 000 рублей 1 копейку и более | 30 000 рублей |

Таможенные платежи = НДС + Таможенная пошлина + Таможенные сборы

Итого к оплате = 245 690 (НДС) + 0 (Пошлина) + 2000 (Сбор) = 247 690 рублей

Приведенные результаты расчета таможенных платежей носят ознакомительный характер и не являются окончательными. Реальная сумма может отличаться в зависимости от страны происхождения, кода ТН ВЭД, курса валют и других экономических и политических факторов.

Доверьте расчеты профессионалам!

Свяжитесь с нами любым удобным способом, и специалисты ТАЙСУ-ТБ проконсультируют и бесплатно рассчитают таможенные платежи с учетом всех особенностей Вашего груза.

Получить предложение

Калькулятор таможенных платежей

Результат расчетов калькулятора / Курс USD 73.8537₽ / Курс EUR 89.6584₽

| Таможеная стоимость: |

| Таможенные сборы: |

| Пошлина: |

| НДС: |

| Итого: |

Сроки

Установленный срок для заполнения и подачи декларации на румынские товары составляет от нескольких часов до 2-х рабочих дней и зависит от типа груза, количества позиций в инвойсе и количества кодов ТН ВЭД ЕАЭС.

Таможенный орган проверяет и выпускает ДТ в течении нескольких часов с момента ее регистрации, если не требуется вносить изменения в декларацию и предоставлены все разрешительные документы. Также есть и другие причины задержки, которые наша компания, обладая огромным опытом минимизирует, тем самым экономя время и деньги своим клиентам.

Любое отклонение от запланированного срока таможенного оформления чревато простоями и дополнительными расходами для участника ВЭД, почему важно минимизировать все риски увеличения сроков таможенной очистки.

Стоимость услуг таможенного оформления

В услугу таможенной очистки товаров из Румынии входит:

- консультирование по вопросам таможенного оформления;

- проверка предоставленного Заказчиком пакета документов для таможенного оформления одной товарной партии (в том числе товаросопроводительных документов);

- формализация документов по поставке, подготовка, заполнение ДТ и подача в электронном виде в таможенный орган.

Под одной товарной партией понимается партия товара, единовременно отправляемая в адрес грузополучателя по одной транспортной накладной в одном транспортном средстве в рамках одного внешнеторгового контракта.

| Вид работ | Стоимость (без НДС) |

| Проведение таможенных операций и таможенное декларирование товаров одной товарной партии в режиме импорт (ИМ 40): | от 5 000 рублей |

| Проведение таможенных операций и таможенное декларирование, в отношении каждой последующей товарной партии в режиме импорт, если в одном транспортном средстве находятся несколько товарных партий (ИМ 40): | от 4 000 рублей |

| Оформление каждого дополнительного листа ДТ, начиная с 5 (пятого) товара в режиме импорт (ИМ 40). | от 450 рублей |

| Проведение таможенных операций и таможенное декларирование товаров одной товарной партии в режиме экспорт (ЭК 10): | от 3 000 рублей |

| Проведение таможенных операций и таможенное декларирование товаров одной товарной партии (прочие режимы): | от 10 000 рублей |

| Оплата (доплата) любых видов таможенных платежей по одной ДТ от имени и по поручению Заказчика, при декларировании товаров, с использованием собственных денежных средств представителя через терминальную оплату с помощью таможенной карты/онлайн-сервиса платежной системы РАУНД. | от 3%от документально подтвержденной суммы оплаты (доплаты), но не менее 1 000 рублей |

| Содействие в получении Декларации о соответствии ТР ТС на товар, а так же иных разрешительных документов. | обсуждается индивидуально |

Внимание! Указанная информация не является публичной офертой в значении, предусмотренном п.2 ст.436 Гражданского кодекса Российской Федерации (часть первая) от 30.11.1994 г. N51-ФЗ (ред. от 03.08.2018г.), подготовлена и размещена в соответствии с п.2 ст.348 Федерального закона от 3 августа 2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации».

Как рассчитывается и начисляется НДС в странах Европейского союза

Законодательная база максимально унифицирована

Когда можно отсрочить уплату НДС

- товары размещены на временное хранение;

- товары завезены для обработки без уплаты налога (в рамках специального механизма временной отмены пошлин на импорт товаров, которые используются в производстве других изделий на территории ЕС);

- товары размещены в складских помещениях таможни или в свободных экономических зонах;

- временный импорт;

- транзит товаров.

Какие предусмотрены ставки НДС

- согласно общим правилам ЕС стандартная ставка НДС не может быть ниже 15%

- в странах ЕС также есть льготные ставки НДС, которые не должны быть ниже 5%, тем не менее, в ряде стран-членов существуют исключения. Применяются к отдельным, специфическим группам товаров и услуг.

- для некоторых видов товаров и услуг также действует специальная сниженная 12% ставка НДС.

- некоторые страны ЕС контролируют специальные территории, где НДС отсутствует вовсе.

Страна – член ЕС

Остров Гельголанд, Бюзинген-на-Верхнем-Рейне

Сеута, Мелилья, Канарские острова

Гваделупа, Гайана, Мартиника, Реюньон

Ливиньо, Кампионе-д’Италия, итальянские воды озера Лугано

Гренландия, Фарерские острова

Нормандские острова, Гибралтар

Страна-член ЕС

Стандартная ставка НДС, %

Льготная ставка НДС, %

Другие ставки НДС

Страна-член ЕС

Территория

НДС

Азорские острова, Мадейра

Ряд островов в Эгейском море

НДС начисляется согласно французским ставкам

НДС начисляется согласно британским ставкам

Комментарии

- 17.05.2021

- 19:22 Главное за понедельник: сложные решения валютных заемщиков, почта будет банком, а Маск останется криптооракулом

- 18:30 Гривна продолжает укрепляться на межбанке: что происходит с курсом доллара и евро

- 18:14 АЗС возобновляют продажу премиального топлива после разъяснения Минэкономики

- 17:36 Курс валют на вечер 17 мая: межбанк, наличный и «черный» рынок

- 17:28 Подарки и все, что с ними связано: как выбрать и где купить

- 17:03 Рефинансирование 14 мая получили 12 банков. Общая сумма предоставленных средств — 2,03 миллиарда

- 16:41 ФГВФЛ продает пул активов Родовид Банка на 8,9 миллиарда. Возможный дисконт 99%

- 16:23 Цены на золото выросли до 3-месячного пика. Катализаторы — высокая инфляция в США и падение доходности госбондов

- 15:48 Блокчейн-индустрия лишилась $108,3 миллиона из-за хакерских атак

- 15:27 Задержаны лица, которые взорвали банкомат на бульваре Перова в Киеве

Сообщить об ошибке

Ошибка в тексте

Что-то не работает

Идея, пожелание

Просьба добавить к описанию проблемы скрин страницы с ошибкой.

Введите E-mail, чтобы получить ответ:

Загрузить скрин страницы с ошибкой:

Райффайзен Банк Аваль

Курсы по городам

© 2008-2021 ООО "МинфинМедиа". Код ЕГРПОУ: 35506859

Копирование и размещение материалов на других сайтах разрешается только с гиперссылкой вида: www.minfin.com.ua

Информация на данной странице не является рекламой банковских услуг. Верифицированную банком информацию о продуктах и услугах можно посмотреть на официальном сайте соответствующего банка.

Телефон: (044) 392-47-40

Звонок в пределах территории Украины со всех номеров операторов мобильной и городской связи по тарифам операторов

График работы: понедельник - пятница с 09:00 до 18:00

Юридический адрес: Украина, Киев, Вадима Гетьмана, 1-Б, 3 этаж

Налоги в Румынии платят как граждане страны, так и иностранцы, которые имеют статус резидента. Уровни налогообложения в отношении экспатов такие же, как и для граждан страны.

Открытие бизнеса и инвестиции в Румынию являются одним из самых кратких путей к получению гражданству ЕС https://emigrare.md/novosti/biznes-i-investicii-v-rumyniyu-kratkij-puti-k-grazhdanstvu-es/

Общие сведения

Налоговая система страны регулируется кодексом налогового законодательства. В течение последних нескольких лет в НК Румынии происходили изменения. Результатом этого было внесение важных поправок.

В основном они коснулись налогооблагаемого дохода. Более подробную информацию можно получить здесь: https://www.mfinante.gov.ro/codfiscal.html?pagina=domenii

Более подробную информацию можно получить на этом сайте

Основные налоговые ставки

Основные ставки выглядят так:

- налог на прибыль – 16% (для крупных предприятий) и 3% для малых предприятий;

- НДС – 24%;

- подоходный налог в Румынии (для частных лиц) – 10%.

Налогообложение недвижимого имущества для физических лиц предполагает применение фиксированной ставки: как для резидентов, так и для нерезидентов.

Налог на недвижимость высчитывается так: если дому или квартире менее 36 мес., и стоит жилище дешевле 45,0 тыс. евро, то ставка – 2%. Если стоимость жилья выше, чем 200,0 тыс. евро, то ставка – 1% + 906 евро.

Все физические лица обязуются платить налог на недвижимость. Его размер – 0,1% от стоимости квартиры или дома. Стоимость высчитывается с учётом следующих факторов:

- назначение квартиры/дома;

- год постройки;

- местоположение жилплощади;

- площадь.

Если площадь жилища более 150 кв. м., то размер налога увеличивается на 5%. Налог на земельные участки рассчитывается с учётом коэффициентов, которые были установлены муниципальными властями. При этом учитываются особенности участка и то, где именно он находится.

Доход, который облагается налогом

Согласно принципам системы румынского налогообложения, налогом облагается доход:

- с зарплаты;

- выигрыша;

- от сельхозработ;

- с пенсии (если её размер более 9 млн лей);

- передачи прав пользования;

- инвестиций/вложений;

- от ведения предпринимательской деятельности.

Необлагаемый налогом доход

Не облагаются налогами:

- талоны на питание;

- прибыль, которая была получена в результате продажи недвижимости;

- различные пожертвования;

- наследство;

- зарплата, что была получена гражданином или нерезидентом за создание той или иной компьютерной программы;

- компенсационные выплаты от страхователей;

- прибыль от фондового опциона;

- «декретные» выплаты.

Последние изменения

Изменения, которые произошли в румынском налоговом законодательстве в 2017–2021 гг., в основном коснулись системы социального обеспечения.

До 2017 года часть взносов выплачивалась работодателем, а часть – наёмным служащим.

Теперь взносы выплачиваются только наёмными сотрудниками. Но они по-прежнему удерживаются из заработной платы, и перечисляются в казну государства работодателями.

Всего румынские служащие платят 35% налогов. Одновременно наниматели уплачивают только «страховой взнос на работу», который составляет 2,26%.

Это изменение вызвало как шквал критики со стороны нанимателей и профсоюзов, так и волну возмущений среди работников. Наниматели бьют тревогу: они не понимают, почему в законодательстве произошли такие изменения и искренне обеспокоены возможными последствиями.

По словам профсоюзов, опасность нововведения заключается в риске уничтожения принципа солидарности – а ведь именно на нём выстраиваются европейские системы соцобеспечения.

Заработные платы в стране

Стремясь нивелировать риски, спровоцированные последними изменениями в налоговом законодательстве, некоторые частники и государственные наниматели приняли решение увеличить з/п своих сотрудников.

С начала 2018 года минимальная зарплата в Румынии увеличилась до 1900 лей/месяц. В целом сейчас уровень заработных плат в стране выглядит так:

- текстильная промышленность – 1988 лей/1 мес.;

- деревообрабатывающая промышленность – 2240 лей/1 мес.;

- сфера услуг – 2282 леи/1 мес.;

- охрана и защита – 2236 лей/1 мес.;

- юридическая сфера – 4570 лей/1 мес.;

- банковское дело – 4223 леи/1 мес.;

- отдел кадров – 4050 лей/1 мес.

Зарплаты в Румынии

Подробнее об уровне жизни в Румынии можно прочитать на нашем сайте пройдя по данной ссылке.

Торговля криптовалютами

Налог на прибыль от инвестиций в криптовалюты составляет 10%. Теперь доход, полученный на бирже биткоинов, будет классифицироваться как «прибыль, которая была получена из других источников». Поэтому он облагается подоходным налогом.

С 2020 года все доходы от операций с биткоинами необходимо отражать в отчётах об убытках и прибыли.

Если доход от одной проведенной транзакции менее 50 долл. США, то он не будет облагаться налогом.

В среднем в казну государства нужно будет вносить до 600 лей каждый месяц.

Раньше лицам, которые постоянно проводили операции с биткоинами, в обязательном порядке нужно было зарегистрироваться как фрилансерам. Теперь в этом нет необходимости.

Налогообложение для гемблинг компаний

Сейчас румынские власти активно борются с зависимостью жителей страны от азартных игр. Главной задачей является повышение социальной ответственности.

В 2019 году власти страны впервые ввели налог с оборота игорного бизнеса. Ставка составила 2%. Сейчас администрация планирует применить тот же принцип в отношении гемблинг компаний.

Рынок онлайн-казино был либерализирован в 2015 году. На тот момент власти страны выступили с требованием выплатить в казну 20% от выручки.

Плательщиками были все румынские резиденты, получившие статус, начиная с 2009 года, в результате бюджет был пополнен на 270 000 000 евро.

Дальнейшие действия

Планируется дальнейшее урезание налогов. Считается, что в 2020 году дефицит бюджета будет уменьшен до 3% ВВП. Прогноз темпа роста экономики: 5,3%.

По словам политиков, страна не сможет в дальнейшем сблизиться с Евросоюзом, если доходы населения не достигнут хотя бы 50% от доходов граждан ЕС. Не может идти речь о дальнейшем сближении и в том случае, если румынская инфраструктура не будет соответствовать европейской.

По итогам только некоторые регионы Румынии смогли выйти на уровень ЕС. В ближайшем будущем эта же перспектива должна ждать и страну в целом.

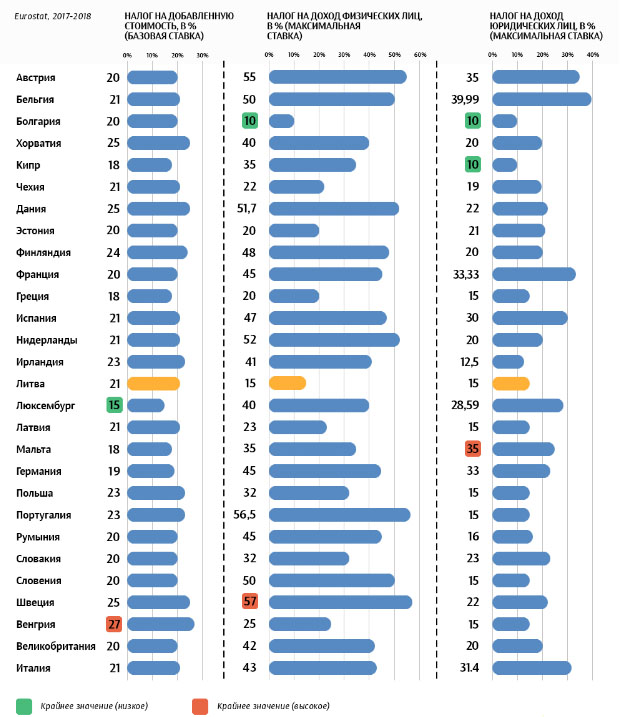

Сравнение налогов в ЕС

Министерство финансов отметило, что темпы роста в 1 квартале ниже, чем в других кварталах. Это вселяет оптимизм, как в чиновников, так и в деловые круги. Представители бизнеса, в том числе и крупного, доверяют румынской экономике.

В будущем планируется увеличить дотации в налогово-бюджетную сферу, и создать более 100 000 рабочих мест.

Заключение

В 2021 году социал-демократическое правительство планирует продолжать программу широкомасштабного налогового послабления. Этот шаг вызвал серьезное беспокойство, как у МВФ, так и у европейской комиссии.

В Европейском союзе планируется внести существенные изменения в правила налогообложения. Они вступят в силу 1 июля 2021 года.

В Европейском союзе планируется внести существенные изменения в правила налогообложения. Они вступят в силу 1 июля 2021 года.

Кого в первую очередь затронут эти изменения?

Новые правила повлияют на все компании, но в основном они коснутся продаж B2C (бизнес — потребитель) и онлайн‑маркетплейсов, расположенных за пределами ЕС, а также зарегистрированных в ЕС компаний, реализующих продажи в ЕС.*

Эти изменения приведут к упрощению процедур и сокращению администрирования. Также они могут существенно сказаться на принципах ведения коммерческой деятельности в ЕС.

Три крупнейших изменения:

Изменения в правилах взимания НДС уже действуют в Великобритании с января 2021 года после ее выхода из ЕС. Более подробную информацию об этих изменениях см. в нашем обзоре.

IOSS и НДС: чем мы можем помочь

FedEx и KPMG объединили усилия для разработки эксклюзивного сервиса по уплате НДС, который упрощает работу с системой Import One-Stop Shop (IOSS). Клиенты FedEx получат скидку на предоставляемые услуги.

Преимущества нового сервиса:

- простая регистрация в системе IOSS с выделенной службой поддержки;

- подготовка и отправка вашего ежемесячного возврата IOSS;

- вся необходимая информация о сроках уплаты НДС, справочные описания платежей и данные банковских счетов в одном месте;

- возможность переслать любые связанные с IOSS сообщения от налоговой службы и получить инструкцию по дальнейшим действиям;

- актуальная информация о ваших обязательствах и возвратах по IOSS.

Узнайте больше о том, как мы можем упростить торговлю между разными странами и облегчить для вас работу с налогами.

1. Посылки стоимостью менее 22 евро теперь будут облагаться НДС.

Что это означает?

С 1 июля 2021 года НДС будет взиматься со всех коммерческих грузов, импортируемых в ЕС, независимо от стоимости содержимого. Для грузов стоимостью менее 150 евро НДС будет взиматься либо в момент оплаты заказа с использованием новой системы Import One‑Stop Shop (IOSS), либо при содействии организации, декларирующей посылку (FedEx).

Как изменения повлияют на мой бизнес?

Если ваша компания зарегистрирована за пределами ЕС, ваши клиенты больше не смогут импортировать в ЕС отправления стоимостью менее 22 евро без уплаты НДС.

Как это будет работать на практике?

Пример

Покупатель из ЕС приобретает в китайском онлайн‑магазине одну пару носков стоимостью 10 евро.

До 1 июля 2021 года

Импортируемое в ЕС отправление не облагается НДС, так как стоимость содержимого не превышает 22 евро.

После 1 июля 2021 года

Все отправления облагаются НДС независимо от стоимости содержимого. Ставку налога определяют власти страны проживания покупателя.

2. Внедряется система Import One‑Stop Shop (IOSS).

Что это означает?

Европейский союз внедряет необязательную систему Import One‑Stop Shop (IOSS) для упрощения таможенного оформления товаров из онлайн‑магазинов стоимостью менее 150 евро. С ее помощью вы как продавец или представитель сайта‑маркетплейса сможете взимать НДС с покупателя в момент оформления заказа и передавать эти средства напрямую государственным органам. Использование IOSS может упростить процедуру и сделать ее более прозрачной для покупателя, а также поможет повысить эффективность таможенных процедур.

Если продавец не работает с этой системой, компания FedEx самостоятельно свяжется с покупателем для уплаты налога и передаст собранные средства властям.

Как изменения повлияют на мой бизнес?

Большинству продавцов для регистрации в IOSS необходимо будет воспользоваться услугами посредника для регистрации бизнеса и подачи декларации НДС от имени компании, если только компания уже не находится в одной из стран‑членов Евросоюза. Затем продавцы должны предоставить свой номер IOSS таможенному декларанту (FedEx).

НДС для розничных продаж уплачивается в виде ежемесячного сбора в выбранной стране ЕС. Затем власти этой страны перенаправят декларацию и оплату в страну назначения посылки. Соответственно, продавцам больше не нужно будет регистрироваться в качестве налогоплательщика в каждой из стран ЕС, где они реализуют товары.

Как это будет работать на практике?

Пример

Онлайн‑магазин из США продает электронику стоимостью менее 150 евро клиентам из пяти стран ЕС.

До 1 июля 2021 года

Онлайн‑магазин из США необходимо зарегистрировать и платить НДС в каждой из стран‑импортеров.

После 1 июля 2021 года

Можно закрыть заграничные филиалы онлайн‑магазина из США и зарегистрировать его в системе IOSS в одной из стран, чтобы платить НДС только в точке первичного импорта товара. В противном случае покупатели продолжат платить НДС в каждой отдельной стране.

Как введение IOSS поможет развитию вашего бизнеса

Import One-Stop Shop (IOSS) — это новый налоговый режим для ЕС, который упростит уплату НДС для продавцов из интернет‑магазинов, зарегистрированных за пределами ЕС, при продаже товаров покупателям из ЕС. Узнайте, как работает эта система, можете ли вы ей воспользоваться и чем она может быть полезна вам и вашим клиентам.

Ответы на ваши вопросы, связанные с IOSS:

FedEx вместе с KPMG разрабатывает решение для работы с IOSS, предназначенное для клиентов FedEx Express и TNT, зарегистрированных за пределами ЕС. После регистрации в сервисе компании KPMG она возьмет на себя регистрацию номера IOSS от вашего имени, а также будет готовить и отправлять ежемесячный возврат IOSS, когда вы получите этот номер.

Подробности можно узнать на портале KPMG IOSS.

Чтобы начать пользоваться системой IOSS с 1 июля 2021 года, в авианакладных для всех прямых отправлений клиентам интернет‑магазинов, проживающим в ЕС, необходимо будет указывать номер IOSS, если стоимость посылки не превышает 150 евро, а товар не облагается акцизом. FedEx/TNT затем укажет этот номер в таможенной декларации.

Если вы используете одну из наших платформ для автоматизации логистики, номер IOSS можно ввести при бронировании отправления. Точные инструкции для различных платформ приведены ниже.

Если логистического решения, с которым вы работаете, нет в списке, для использования IOSS вам необходимо будет перейти на поддерживающую его платформу, например модернизированный FedEx Ship Manager TM на сайте fedex.com или MyTNT2.

Обратите внимание, что с 1 июля 2021 года для всех отправлений и товаров для получателей из Евросоюза должна быть указана таможенная стоимость. Для всех категорий посылок, кроме документов, необходим коммерческий счет‑фактура. Указывайте в поле авианакладной «Таможенная стоимость» полную стоимость содержимого посылки за исключением расходов на перевозку и иных сборов.

Для прямых отправлений клиентам с использованием IOSS рекомендуется также указывать в коммерческом счете‑фактуре розничную цену товара в евро (€), чтобы колебания курсов валют в момент импорта не вызвали расхождений в стоимости посылки.

Если вы хотите вернуть товар, отправленный из‑за пределов ЕС, необходимо будет создать авианакладную FedEx/TNT со ссылкой на предыдущую авианакладную в поле «Описание» и четко указать, что отправление предназначено для возврата покупки. Компании KPMG нужно предоставить описание возвращаемых товаров (независимо от того, выбрали вы FedEx или другого перевозчика), за которые необходимо вернуть НДС, и сумма вашего НДС к возврату будет соответствующим образом изменена.

Если вы не пользуетесь системой IOSS, FedEx заплатит НДС на импорт от вашего имени с вашего кредитного счета. Так мы сможем в кратчайшие сроки доставить отправление. Обратите внимание, что после этого мы отправим получателю счет на эту сумму, включающий плату за обработку платежа. Эта сумма будет проведена либо как предоплата, либо как компенсация и будет включена в общую сумму дополнительных сборов. Ознакомьтесь с нашим списком дополнительных сборов за таможенное оформление, чтобы узнать его стоимость в стране назначения.

Также обратите внимание, что, если ваша компания зарегистрирована в ЕС или вы пользуетесь услугами посредника, выполняющего все связанные с IOSS обязательства, вы можете зарегистрироваться в системе IOSS самостоятельно, не прибегая к посредничеству FedEx.

Для доступа к системе Import One‑Stop Shop (IOSS) компании должны зарегистрироваться на портале IOSS одной из стран‑членов ЕС после 1 апреля 2021 года. Компаниям, еще не зарегистрированным на территории ЕС, обычно необходимо назначить посредника, учрежденного в ЕС, для выполнения обязательств по НДС.

3. Некоторые онлайн‑маркетплейсы будут взимать НДС самостоятельно.

Что это означает?

Маркетплейсы, подпадающие под действие новых правил ЕС по НДС, могут, например, стать онлайн‑платформами, облегчающими торговую сделку. Они позволят продавцам продавать товары напрямую покупателям.

Если сайт‑маркетплейс будет зарегистрирован в системе IOSS, то именно площадка, а не продавцы, будет нести ответственность за сбор, декларацию и уплату НДС покупателями. Эта схема будет применяться для розничных продавцов в отношении товаров стоимостью менее 150 евро, которые продаются на маркетплейсе.

Как изменения повлияют на мой бизнес?

Если сайт‑маркетплейс работает с IOSS, компании, реализующие товар на этом сайте, должны использовать его номер IOSS при оформлении заказов. Также они будут обязаны сообщить этот номер организации, которая будет заниматься таможенным декларированием отправлений (FedEx).

Компании, реализующие свои товары на разных маркетплейсах, обязаны будут вести учет продаж на каждой платформе по отдельности. Также им будет необходимо предоставлять таможенному декларанту информацию о соответствующем номере IOSS для каждой сделки по продаже.

Как это будет работать на практике?

Пример

Покупатель из ЕС приобретает на маркетплейсе, зарегистрированном в системе IOSS, вазу стоимостью 90 евро у продавца из Китая.

До 1 июля 2021 года

Покупатель, который приобрел вазу у продавца, обязан уплатить НДС за покупку в момент импорта отправления.

После 1 июля 2021 года

Маркетплейс, на котором была приобретена ваза, использует систему IOSS и взимает сумму налога с покупателя в момент оформления заказа, передавая средства в соответствующие органы.

Более подробную информацию об использовании IOSS и о других важных изменениях в правилах ЕС по взиманию НДС см. в Бюро публикаций Европейского Союза.

К странам ЕС относятся Австрия, Бельгия, Болгария, Венгрия, Германия, Греция, Дания, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Финляндия, Франция, Хорватия, Чехия, Швеция, Эстония.

Обратите внимание, что в соответствии с положениями Совместного протокола между ЕС и Великобританией Северная Ирландия остается частью зоны НДС ЕС в отношении товаров. Это означает, что новые положения будут также распространяться на товары, импортируемые в Северную Ирландию из других стран мира.

Представленная в этом документе информация не заменяет консультацию юриста и/или представителя налоговых органов. Данные приведены только для справки. Информация в этом документе может не совпадать с новейшими редакциями законодательных актов и других официальных документов. Рекомендуем после прочтения этого документа обратиться к юристу за консультацией по любым вопросам, связанным с уплатой налогов и другими юридическими тонкостями. Мы не несем ответственности за любые действия, совершенные или не совершенные после ознакомления с представленной на этом сайте информацией. Содержимое настоящей публикации предоставляется на условиях «как есть»; мы не гарантируем, что документ не содержит ошибок.

Читайте также: