Выкуп авто у юридических лиц ндс

Опубликовано: 25.04.2024

Содержание статьи

- Процедура возмещения налога на добавленную стоимость

- Составление налоговой декларации по НДС

- Принятие решения о возмещении сумм НДС

- Непосредственное возмещение НДС

- Возврат НДС за приобретённый автомобиль

- Нюансы при возмещении НДС после приобретения автомобиля

Если юридическое лицо приобрело транспортное средство, то налоговое законодательство предусматривает возмещение НДС при покупке автомобиля.

Процедура возмещения налога на добавленную стоимость

Для взыскания уплаченного налога юридическое лицо должно пройти несколько этапов.

Составление налоговой декларации по НДС

Сначала определитесь с общей суммой налоговых выплат, подлежащих возмещению. С этой целью вычисляется налог с реализации продукции за соответствующий период плюс налог, который нужно уплатить при приобретении товаров, выполнении работ или оказании услуг.

Важно! Если при составлении декларации общая сумма уплаченного налога получилась большей, то налог можно вернуть.

Для возврата налога необходимо до 20 числа следующего за отчётным кварталом месяца подать налоговую декларацию по НДС.

Для подтверждения возмещения НДС из бюджета налоговыми органами проводится камеральная проверка поданной декларации. Во время проверки у юридического лица в соответствии со ст. 172 НК РФ могут быть затребованы документы, подтверждающие законность использования налоговых вычетов.

Чтобы ускорить процесс, лучше подготовить и предоставить эти документы самостоятельно. По окончании проверки составляется акт по утвержденной ФНС форме.

Принятие решения о возмещении сумм НДС

Если в процессе проведения проверки не было обнаружено нарушений, то после ее окончания у ФНС имеется 7 суток для принятия решения о возмещении соответствующих сумм.

Непосредственное возмещение НДС

После подачи налогоплательщиком заявления, если у него не было зафиксировано недоимок по любым другим налогам или задолженностей по штрафам и пеням, то сумма НДС в пределах её возмещения возвращается плательщику налога на указанный им банковский счет. По просьбе юридического лица эти деньги могут быть направлены для уплаты будущих налогов или сборов, установленных Налоговым кодексом РФ. Такое решение принимается ФНС вместе с решением о полном или частичном возмещении НДС.

Возврат НДС за приобретённый автомобиль

Если налоговый орган принимает решение о возврате НДС, то на следующий день направляется письменное поручение в орган Федерального казначейства по территориальному подчинению.

Казначейство в пятидневный срок после получения поручения возвращает суммы НДС и уведомляет об этом ФНС.

После этого сотрудники ФНС письменно в пятидневный срок обязаны сообщить налогоплательщику о принятом решении о полном или частичном возмещении или зачёте НДС. В случае отказа в возмещении ФНС посылается мотивированное решение, которое может быть обжаловано плательщиком налога в суде. Это сообщение получает руководитель юридического или его представитель по почте или под роспись.

Нюансы при возмещении НДС после приобретения автомобиля

Для получения обратно уплаченного налога, юридическое лицо должно без нарушения указанных в законе сроков представить полный пакет документов.

Важно! Все счета-фактуры и первичные документы должны быть оформлены правильно, а у компании не должно быть недоплаченных налогов. В противном случае сумму возмещения направят на погашение налоговой задолженности.

Правильно разобраться во всех вопросах возврата НДС за приобретенный автомобиль помогут квалифицированные юристы, специализирующиеся в налоговых правоотношениях. Они подготовят нужные документы и сделают все необходимое для получения причитающихся юридическому лицу денег.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует - напишите в форме ниже.

Вы – владелец компании или индивидуальный предприниматель, и вы решили потратить 1 млн. руб. на то, чтобы купить служебный автомобиль. Если вы купите авто за счет своей зарплаты, то у вас на покупку останется всего 567 тыс. рублей. За счет дивидендов – 590 тыс. рублей. А если за счет компании – то целый 1 млн. рублей. Как такое может быть? Ответы в нашей статье. // UPD: расчёты и примеры автомобилей обновлены на основании данных 2016 года.

Итак, наступил период, когда служебный автомобиль стал крайне необходим, и вы как финансово грамотный потребитель решили задуматься о способе покупки. Существует несколько вариантов приобретения «четырехколесного друга» (или, в данном случае, «помощника»), которые варьируются в зависимости от предусмотренного при них вида налогообложения. Взвешивая все «за» и «против», следует тщательно продумать, какой из этих вариантов подходит именно вам.

Мы попытались выжать максимум из каждого варианта. Предположив, что в каждом случае у фирмы есть 1 млн. рублей «свободной» выручки, которую вы намерены потратить на приобретение автомобиля, мы рассчитали, сколько денег у вас останется на его покупку после уплаты всех налогов:

Рассмотрим все варианты подробнее.

1. Автомобиль на зарплату: Капитан Очевидность

Наверное, самый очевидный вариант. В этом случае вы, как владелец бизнеса, можете выплатить самому себе зарплату в размере стоимости нужного автомобиля. Кажется, все просто – руководитель решает приобрести автомобиль и сам же его покупает. Выбор очевидный, но есть несколько моментов, о которых нужно задуматься. Главный вопрос – налоги.

Плюсы:

- Простота

- Вся прибыль направлена на выплату зарплаты, поэтому нет налогов на прибыль

- Не платим дивиденды, поэтому нет налога на дивиденды

Минусы:

- Налоговые потери 43% от себестоимости авто (страховые взносы, НДФЛ, НДС)

Резюме: Нам сложно сказать, в каком случае этот вариант является предпочтительным. Вероятно, исключительно в случае нежелания вашей бухгалтерии заниматься операциями сложнее, чем выплата заработной платы (или дивидендов – см. второй вариант покупки авто). Но тогда зачем нужна такая бухгалтерия? :)

2. Авто на дивиденды: долгий путь к потерям

Второй сценарий – дивиденды. Вы выплачиваете себе как участнику или акционеру общества дивиденды из чистой прибыли предприятия. Здесь вы платите налог на прибыль (20%) и налог на дивиденды (13%). В результате, как видно из сравнительной таблицы, результат стал немного лучше по сравнению с вариантом начисления себе заработной платы – издержки составляют «всего» 41%.

Также стоит учесть, что в большинстве случаев в уставе организации прописывается определенная периодичность выплаты дивидендов, чаще всего – раз в квартал или раз в год. Поэтому вы не всегда сможете немедленно перечислить себе требуемую на покупку авто сумму – придется ждать.

Плюсы:

- Вы выигрываете 2% по сравнению с вариантом покупки авто на зарплату

- Нет НДФЛ, так как НДФЛ не взимается с полученных физлицом дивидендов

- Нет страховых взносов, так как не выплачивается зарплата

Минусы:

- Потери в размере 41% от себестоимости авто

- Средства на покупку авто доступны в зависимости от периодичности выплат дивидендов

Резюме: Что ж, этот вариант выглядит немного лучше – но явно не идеален. Вы теряете деньги и вынуждены ждать конца отчетного периода. Двигаемся дальше.

3. Авто на фирму: неужели это так выгодно и просто?

Сколько переплатит руководитель, если оформит машину на свою фирму? Ничего! Нет налогов или каких-либо других взносов, которые он был бы обязан внести сверх стоимости автомобиля.

Более того – при использовании автомобиля, оформленного на фирму, все затраты на бензин, масло, сервис, стоянку и т.д. можно отнести на расходы компании. Уменьшив таким образом налогооблагаемую базу, компания получает дополнительную экономию по налогу на прибыль.

Еще один аспект. При покупке автомобиля на компанию НДС со стоимости автомобиля можно поставить к зачету – таким образом, фактическая стоимость приобретения будет равна цене автомобиля за вычетом НДС. Это дает возможность сэкономить дополнительно примерно 15% от цены автомобиля, по которой ее приобрело бы физическое лицо (при ставке НДС 18%).

Плюсы:

- Нет налога на прибыль

- Нет страховых взносов на ФОТ

- Нет НДФЛ

- Уменьшение налогооблагаемой базы за счет отнесения на расходы компании затрат, связанных не только с приобретением, но и с использованием автомобиля

- Оформлением договора купли-продажи или лизинга займется ваш юрист, а не вы сами

Минусы:

- Собственником автомобиля являетесь не вы, а компания. Но ведь вы же являетесь собственником компании, верно? А значит, автомобиль все равно ваш и ничей больше.

Резюме: Никаких дополнительных издержек при минимальных трудозатратах. Вы приобретаете автомобиль классом выше, чем при альтернативных вариантах покупки. Идеальный вариант, как нам кажется.

Пора подвести итоги. Вполне возможно, что существуют обстоятельства, когда по каким-то причинам удобнее купить авто на зарплату или дивиденды – но мы отнесем их к исключительным. Но наиболее рациональный вариант – это покупка автомобиля на свою компанию. Здесь стоит напомнить, что юридические лица обычно приобретают авто в лизинг – ведь это существенно снижает финансовую нагрузку на их бизнес и делает вариант покупки машины на компанию еще выгоднее.

1 Все расчеты приведены с минимальными погрешностями и округлениями

2 Для упрощения расчетов (так как сумма выплаты зарплаты может быть разной – как и стоимость приобретаемого автомобиля) мы не учитываем, что с выплат более 796 000 (в ПФР) / 718 000 (в ФСС) рублей в 2016 году применяются пониженные тарифы страховых взносов (согласно ФЗ №212)

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Предприятие выкупило по договору лизинга лизинговое имущество (автомобиль) по стоимости 1000 руб. По условиям договора предмет лизинга (автомобиль) учитывается на балансе лизингодателя. После выкупа предмета лизинга принято решение о его продаже.

Как в бухгалтерском учете организации отразить операции по выкупу лизингового имущества и его дальнейшую продажу в случае: если выкупная цена предмета лизинга включена в общую сумму договора лизинга; если предмет лизинга выкупается на основании отдельного договора купли-продажи? Необходимо ли в данной ситуации проводить независимую оценку рыночной стоимости автомобиля для его продажи?

По данному вопросу мы придерживаемся следующей позиции:

1. Если выкупная цена предмета лизинга включена в общую сумму договора лизинга, при переходе права собственности на предмет лизинга к лизингополучателю его стоимость списывается с забалансового счета 001. Одновременно на эту же стоимость (т.е. сумму договора лизинга, включая выкупную стоимость) производится запись по дебету счета 01 "Основные средства" и кредиту счета 02 "Амортизация основных средств", субсчет "Амортизация собственных основных средств".

Дальнейшая продажа выкупленного автомобиля отражается в обычном порядке как реализация собственного ОС.

2. Если предмет лизинга выкупается на основании отдельного договора купли-продажи, выкуп предмета лизинга отражается у лизингополучателя как обычная покупка имущества. Учитывая, что выкупная стоимость автомобиля в данном случае по условиям договора составила 1000 рублей, приобретаемый актив принимается к бухгалтерскому учету в составе материально-производственных запасов.

В рассматриваемой ситуации стоимость автомобиля уже полностью списана на расходы, поэтому при его продаже в бухгалтерском учете отражается только прочий доход в сумме, оговоренной в договоре купли-продажи.

3. Полагаем, анализируемая ситуация не относится к случаям, когда проведение независимой оценки обязательно, соответственно, обязанность по проведению независимой оценки в данном случае отсутствует.

Обоснование позиции:

В соответствии с положениями абзаца 4 п. 5 ст. 15 Федерального закона N 164-ФЗ от 29.10.1998 "О финансовой аренде (лизинге)" (далее - Закон о лизинге) по договору лизинга лизингополучатель обязуется по окончании срока действия договора лизинга возвратить предмет лизинга, если иное не предусмотрено указанным договором лизинга, или приобрести предмет лизинга в собственность на основании договора купли-продажи.

Договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора лизинга или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены (ст. 624 ГК РФ и п. 1 ст. 19 Закона о лизинге). В этом случае в общую сумму договора лизинга включается выкупная цена предмета лизинга (п. 1 ст. 28 Закона о лизинге).

Таким образом, возможны два варианта приобретения лизингополучателем предмета лизинга в собственность:

1) на основании договора лизинга при условии уплаты всей суммы лизинговых платежей и выкупной стоимости (так называемый договор выкупного лизинга). При этом выкупная цена предмета лизинга определяется соглашением сторон еще на этапе заключения договора финансовой аренды;

2) по окончании действия договора лизинга на основании отдельного договора купли-продажи. При этом выкупная цена лизингового имущества определяется при заключении договора купли-продажи.

Рассмотрим бухгалтерский учет выкупа предмета лизинга и его дальнейшую реализацию в зависимости от варианта приобретения лизингополучателем предмета лизинга в случае учета имущества на балансе лизингодателя.

Ситуация 1 (договором лизинга предусмотрена выкупная стоимость предмета лизинга)

При отражении лизинговых операций в бухгалтерском учете следует руководствоваться:

- Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными приказом Минфина России от 17.02.1997 N 15 (далее - Указания), в части, не противоречащей действующим нормативным актам по бухгалтерскому учету;

- ПБУ 6/01 "Учет основных средств" (далее - ПБУ 6/01);

- ПБУ 5/01 "Учет материально-производственных запасов" (далее - ПБУ 5/01) и др.;

- Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция по применению Плана счетов).

В соответствии с п. 8 Указаний если имущество, полученное по договору лизинга, отражается на балансе лизингодателя, то его получение лизингополучатель отражает на забалансовом счете 001 "Арендованные основные средства". Полученное в лизинг имущество учитываются на счете 001 в оценке, указанной в договоре, включая выкупную стоимость предмета лизинга.

При переходе права собственности на предмет лизинга к лизингополучателю его стоимость списывается с забалансового счета 001. Одновременно на эту же стоимость (т.е. сумму договора лизинга, включая выкупную стоимость) производится запись по дебету счета 01 "Основные средства" и кредиту счета 02 "Амортизация основных средств", субсчет "Амортизация собственных основных средств" (п. 11 Указаний).

Согласно п. 7 ПБУ 6/01 ОС принимаются к бухгалтерскому учету по счету 01 по первоначальной стоимости, а по кредиту счета 02 отражается начисленная сумма амортизации ОС (п. 25 ПБУ 6/01, Инструкция по применению Плана счетов).

Напомним, что первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) (п. 8 ПБУ 6/01).

В рассматриваемой ситуации сумма фактических затрат на приобретение ОС - это вся сумма лизинговых платежей, включая выкупную стоимость предмета лизинга (ст. 28 Закона о лизинге). Эта же сумма отражается по кредиту счета 02.

Иными словами, к моменту принятия организацией лизингового имущества на баланс его первоначальная стоимость уже была полностью включена в состав расходов организации. Следовательно, его остаточная стоимость для целей бухгалтерского учета будет равна нулю.

Учитывая все вышесказанное, на дату перехода права собственности при выкупе лизингового имущества в бухгалтерском учете организации оформляются следующие записи:

Кредит 001

- списана с забалансового счета стоимость предмета лизинга;

Дебет 01 Кредит 02

- учтен в составе основных средств выкупленный предмет лизинга (в оценке, указанной в договоре лизинга).

Дальнейшая продажа выкупленного автомобиля отражается в обычном порядке как реализация собственного ОС. С порядком отражения таких операций в бухгалтерском учете подробно можно ознакомиться в Энциклопедии решений. Бухгалтерский учет доходов от продажи основных средств.

Ситуация 2 (выкуп предмета лизинга на основании отдельного договора купли-продажи)

В такой ситуации выкуп предмета лизинга отражается у лизингополучателя как обычная покупка имущества по договору купли-продажи.

При соблюдении условий, указанных в п. 4 ПБУ 6/01, выкупаемый предмет лизинга в бухгалтерском учете может быть учтен в составе объектов основных средств. Однако, учитывая, что выкупная стоимость автомобиля в данном случае по условиям договора составила 1000 рублей, приобретаемый актив принимается к бухгалтерскому учету в составе материально-производственных запасов (МПЗ) по фактической себестоимости с отражением по дебету счета 10 "Материалы" (абзац четвертый п. 5 ПБУ 6/01, п. 5, п. 6 ПБУ 5/01 "Учет материально-производственных запасов").

В бухгалтерском учете поступления от продажи основных средств и иных активов (отличных от денежных средств (кроме иностранной валюты), продукции, товаров) относятся к прочим доходам в соответствии с п. 7 ПБУ 9/99 "Доходы организации".

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, признаются прочими расходами в соответствии с п. 11 ПБУ 10/99 "Расходы организации".

Однако в рассматриваемой ситуации стоимость автомобиля уже полностью списана на расходы в соответствии с п. 16 ПБУ 5/01, поэтому при его продаже в бухгалтерском учете отражается только прочий доход в сумме, оговоренной в договоре купли-продажи.

Таким образом, общая схема проводок в бухгалтерском учете в данном случае может выглядеть следующим образом:

Кредит 001

- списана с забалансового счета стоимость предмета лизинга;

Дебет 10 Кредит 76, (60)

- автомобиль принят к учету по выкупной стоимости в составе МПЗ;

Дебет 20 (23, 44) Кредит 10

- стоимость введенного в эксплуатацию автомобиля отнесена на затраты;

Дебет 013

- автомобиль учтен на забалансовом счете по выкупной стоимости;

Дебет 62 (76) Кредит 91, субсчет "Прочие доходы"

- отражена реализация автомобиля по цене, согласованной сторонами;

Кредит 013

- списан автомобиль с забалансового учета.

Необходимость оценки рыночной стоимости автомобиля независимым оценщиком

Исполнение договора оплачивается по цене, установленной соглашением сторон, за исключением предусмотренных законом случаев, когда применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными на то государственными органами (п. 1 ст. 424 ГК РФ). При этом законодательством не предусмотрено регулирования цен на автомобили.

В силу п. 4 ст. 421 ГК РФ условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. Данное положение применимо и к ценам, которые устанавливают стороны сделок. Согласно п. 1 ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). При этом покупателем товар оплачивается по цене, предусмотренной договором купли-продажи (п. 1 ст. 485 ГК РФ).

Таким образом, цена продажи автомобиля в рассматриваемой ситуации определяется сторонами договора самостоятельно.

По общему правилу имущество, принадлежащие на праве собственности коммерческой организации, в связи с их отчуждением, обязательной оценке не подлежат.

Привлечение независимого оценщика для определения рыночной стоимости имущества носит добровольный характер, за исключением случаев, указанных в ст. 8 Федерального закона от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в Российской Федерации".

Полагаем, анализируемая ситуация не относится к случаям, когда проведение независимой оценки обязательно, соответственно, обязанность по проведению независимой оценки в данном случае отсутствует.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Выкуп лизингового имущества;

- Энциклопедия решений. Учет основного средства лизингополучателем (баланс лизингодателя) (смотрите в части налогообложения);

- Вопрос: ООО (применяет общую систему налогообложения) выкупило легковой автомобиль у лизинговой компании по выкупной цене за 1000 руб. без учета НДС в 2017 году. Стоимость единовременно списали на расходы, так как критерии отнесения данного автомобиля к основным средствам не выполняются. В 2019 году ООО решило продать автомобиль. Реализация автомобиля предполагается лицу, не являющемуся взаимозависимым. По какой минимальной цене можно продать данный автомобиль, чтобы не было претензий со стороны налоговых органов? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шашкова Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Юридическое лицо имеет возможность и право продажи принадлежащего ему автомобиля не только фирмам, но и частным лицам. Соответственно, частное лицо имеют право этот автомобиль приобрести в собственность. Такие сделки имеют существенные нюансы. Как правильно подготовить пакет документов, какую стоимость авто отразить в договоре купли-продажи, что о таких сделках говорит Налоговый кодекс, состав бухгалтерских проводок по сделке – вот далеко не полный перечень вопросов, которые приходится решать бухгалтеру организации-продавца.

Договор и другие документы

ВАЖНО! Образец договора купли-продажи автомобиля между юридическим лицом (продавец) и физическим лицом (покупатель) от КонсультантПлюс доступен по ссылке

Основным документом, подтверждающим сделку продажи автомобиля между юрлицом и физлицом, является договор купли-продажи. Каких-то особенностей или нововведений, по сравнению с прошлыми периодами, договор в настоящее время не содержит. Вместе с тем его содержание должно отвечать нормам гражданского законодательства РФ.

Стандартный договор купли-продажи авто составляется по нормам ГК РФ, ст. 161, 454, 458, 130, 224, 223. Он должен включать:

- число и место, где заключался;

- реквизиты сторон (данные паспорта физлица и реквизиты продавца-юрлица);

- содержание сделки и обязанности сторон;

- детальное описание автомобиля;

- стоимость (цифрами и прописью);

- как будут исполняться обязанности по договору: порядок передачи товара, передачи средств, дата передачи;

- аксессуары, дополнения к автомобилю (при наличии);

- пакет передаваемых документов.

На заметку! Несмотря на то что автомобиль – движимое имущество и при продаже в общем случае регистрация прав не требуется (ст. 130 ГК РФ), его необходимо переоформить на нового владельца в ГИБДД. Один экземпляр договора необходимо оставить в инспекции.

Продажа основного средства в организации осуществляется приказом руководителя. При заключении договора и переоформлении потребуются документы на автомобиль, прежде всего ПТС. Выбытие ОС оформляется пакетом бухгалтерских документов. При внесении наличных денег через кассу физлица на руки покупателю выдаются подтверждающий кассовый документ и вторые экземпляры бухгалтерских документов. О них мы будем говорить более подробно дальше.

Стоимость автомобиля и его цена

При определении продажной цены стороны могут договориться на любую сумму. Об этом говорит ст. 40 НК РФ п. 1. Пока не доказано обратное, любая цена сделки считается рыночной и законной. Проверять сделку налоговики имеют право, только если в ней есть признаки взаимозависимости продавца и покупателя, а значит, по логике фискальных органов, и корысти (п. 2 той же статьи).

Согласно ст. 421 ГК РФ участники сделки свободны при заключении договора, в том числе и в части установления цены на товар. Если автомобиль продается по низкой цене, малой остаточной стоимости либо значительно ниже рыночной, целесообразно составить акт, в котором нужно указать все технические характеристики подержаного авто, в том числе его дефекты как обоснование цены.

Списанный автомобиль тоже можно реализовать частному лицу. В этом случае логично будет к пакету документов и акту приложить справку бухгалтерии о том, что автомобиль списан и числится за балансом. Привлекают также независимых оценщиков.

Отражение сделки в учете организации

Доходы признаются организацией по договорной рыночной стоимости. Кроме договора купли-продажи, необходимо зафиксировать сделку в первичных документах. Унифицированные формы по учету ОС отвечают особенностям передачи транспортного средства по договору между гражданином и фирмой не в полной мере.

Товарная накладная ТОРГ-12 также не может быть использована. Документ, регламентирующий ее применение, касается только юрлиц (пост. Госкомстата №132 от 25/12/98 г.) и ТМЦ, а не основных средств, к которым относится автомобиль. Для подобных случаев в организации должен быть разработан собственный бланк акта приема-передачи автомобиля. Его форма фиксируется в учетной политике фирмы. Согласно акту, делается соответствующая запись в карточке ОС-6 по выбывшему авто.

Выписывать ли покупателю счет-фактуру? Очевидно, нет, поскольку граждане НДС не платят и к вычету его не предъявляют. Это подтверждается и позицией фискальных органов. Так, ст. 168-7 НК утверждает, что для выполнения требований, касающихся НДС, если речь идет об услугах и товарах в розницу, достаточно выдать покупателю кассовый чек. Ст. 169-3 (1) НК освобождает фирму от обязанности выдавать счет-фактуру гражданину, если стороны письменно согласились с таким вариантом. Рекомендуется прописывать указанный нюанс в договоре купли-продажи.

Наконец, оформлять лишь один экземпляр документа по НДС считает возможным Минфин (письмо №03-07-09/14 от 25/05/11 и ряд других).

Корреспонденции счетов по договору такие:

- Дт 62 Кт 91/1 – зафиксирован доход от реализации.

- Дт 91/2 Кт 68 – начислен НДС.

- Дт 01/выбытие ОС Кт 01 – зафиксирована первоначальная стоимость транспорта.

- Дт 02 Кт 01/выбытие ОС – зафиксирована начисленная амортизация реализуемого ОС.

- Дт 91/2 Кт 01/выбытие ОС – зафиксирована в прочих расходах остаточная стоимость выбывающего автомобиля.

- Дт 50, 51 Кт 62 – автомобиль оплачен физлицом.

Оплату производят через кассу, с вручением покупателю кассовых документов, подтверждающих внесение денег, либо фиксируют внесение денег на расчетный счет юрлица от физлица.

При этом обязательно использовать ККТ, как и при любой сделке, в которой фигурируют наличные. Лимит расчетов наличными через кассу соблюдать в данном случае не нужно – он не касается расчетов с физическими лицами.

В НУ доход по сделке признается облагаемым налогами при ОСНО, УСН, ЕНВД, совмещенном с одним из названых режимов. При совмещении с ЕНВД необходим четкий раздельный учет. Если автомобиль использовался в деятельности, облагаемой «вмененным» доходом, выручка по нему налогом облагаться не будет, в ином случае – облагается. При проверке ФНС особенно обращают внимание на этот момент. Некоторые налогоплательщики, во избежание проблемных ситуаций при совмещении режимов, по умолчанию относят доход от продажи авто к налогооблагаемым. Согласно ст. 268 п. 1 НК, если продается амортизируемое имущество, доход можно уменьшить на его остаточную стоимость.

«Подводные камни», о которых лучше знать заранее

Как показывает практика указанных сделок, некоторые моменты могут вызывать споры с контролирующими органами, проблемы при сдаче налоговой отчетности, в которой отражается купля-продажа. Об отсутствии сторонних претензий лучше позаботиться заранее.

Чтобы у налоговой не возникало вопросов по стоимости продажи, указанной в договоре, целесообразно приложить к нему заключение независимого эксперта, оценивающего продаваемый автомобиль. Это особенно касается авто с пробегом, частично или полностью изношенных. Срок оплаты не должен быть более поздним, нежели дата, указанная в акте приёма-передачи.

Может ли организация продавать своим сотрудникам принадлежащие ей автомобили? Между налогоплательщиками и ФНС по многим аспектам таких сделок идет дискуссия. Суть ее в том, что существует понятие «взаимозависимых лиц», или лиц, экономически связанных между собой, интересы которых могут пересекаться, и одно из таких лиц может оказывать влияние на другое (ст. 105.1 НК РФ). Чиновники фискальных органов, ссылаясь на ст. 212 НК РФ, могут признать заниженную цену сделки материальной выгодой покупателя и доначислить НДФЛ на эту гипотетическую «выгоду».

Организации может быть доначислен налог на прибыль. Налоговую базу они определяют, сравнивая аналогичные сделки между взаимозависимыми и невзаимозависимыми контрагентами. Прямых указаний на то, являются ли работники и работодатели взаимозависимыми, в законодательстве нет. Иная ситуация возникает, если автомобиль продается руководителю этой же фирмы как частному лицу. Исходя из норм ст. 105.1 НК РФ, оснований считать стороны сделки взаимозависимыми здесь больше (например, если доля участия руководства более 25%).

К сведению! Однако чтобы иметь основание для доначисления налогов, необходимо как минимум доказать факт взаимозависимости и факт продажи по ценам, не имеющим отношения к рыночным, определить цены как безосновательно заниженные. В ином случае цена сделки автоматически считается законной и рыночной.

При наличии соответствующих ресурсов у организации продажу автомобиля лучше проводить через аукцион.

Рассмотрим случай, когда автомобиль с пробегом принадлежащий юридическому лицу (имеется ввиду не автосалон официального дилера, а любая компания) продается физическому лицу. Чем отличается такая сделка от обычной между физическими лицами. Давайте разбираться…

Подобная покупка бу авто может быть довольно выгодна, но в тоже время эта сделка более рискованная в юридическом отношении. Чтобы понять какой присутствует риск, надо в первую очередь узнать причину продажи автомобиля компании.

Причины продажи автомобилей юрлицами

1. Списание с баланса предприятия, в связи с окончанием срока амортизации;

2. Высвободившиеся из производственного процесса;

3. Обновление автопарка;

4. Реорганизация или ликвидация юридического лица;

5. Уплата различных долгов или банкротство;

6. Обналичивание денег.

Юридические лица практически всегда ведут активную финансовую деятельность, но иногда не очень успешную. Из за этого накапливаются не выполненные финансовые обязательства. По которым нужно отвечать всеми своими активами, в том числе и транспортом предприятия. Поэтому автомобиль компания может продавать из за больших долгов или в преддверии банкротства. Особенно опасно покупать авто у банкрота и уж точно не стоит участвовать в схеме обналички денег юрлицом. Поэтому, чтобы не купить проблемную тачку, перед покупкой нужно тщательно проверить компанию, продающею автомобиль.

Как проверять машину от юрлица

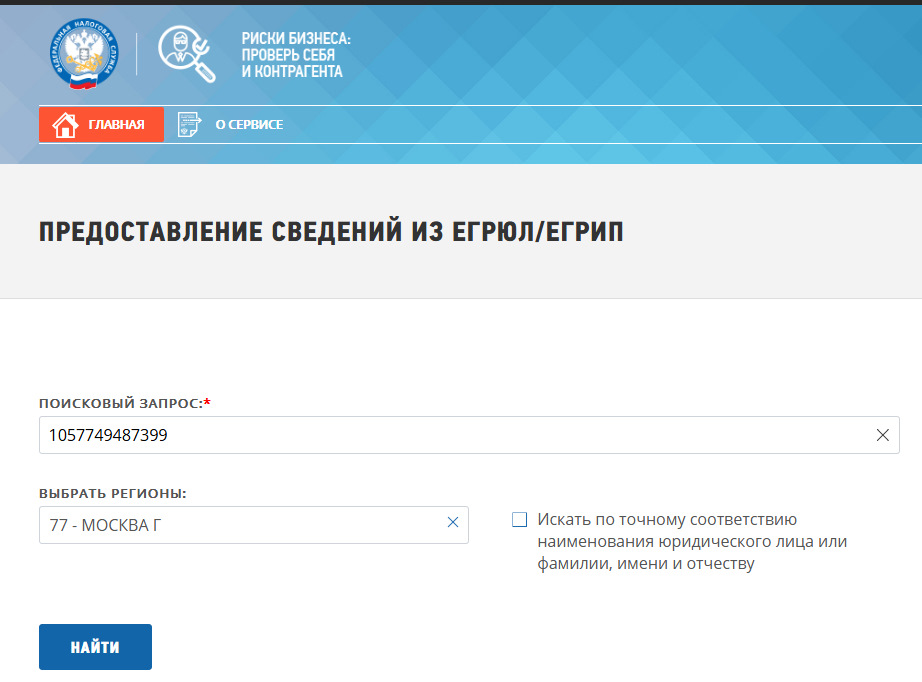

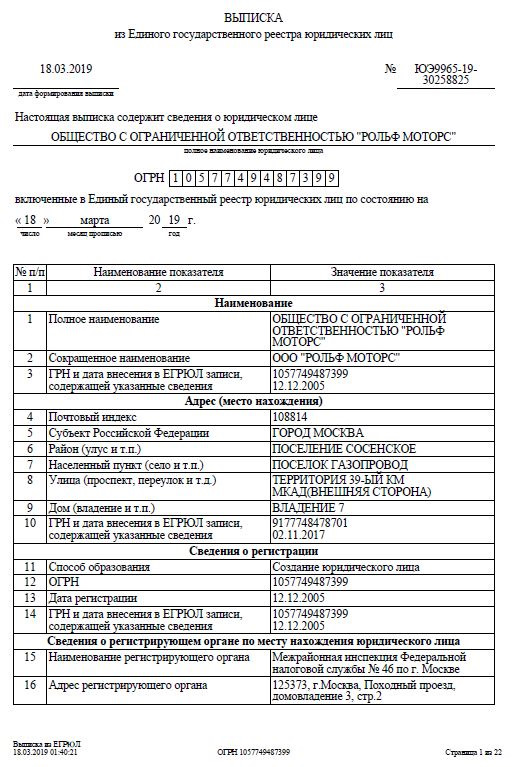

1. Получение выписки из ЕГРЮЛ

Нам нужно получить информацию о юрлице: Официальное название юрлица, ФИО генерального директора или учредителей, Юридический адрес расположения главного офиса компании, Идентификационные коды: ИНН или ОГРН. Кстати, код ОГРН предприятия должен быть обязательно прописан в ПТС (паспорт транспортного средства) автомобиля.

Справка:

ЕГРЮЛ – Единый государственный реестр юридических лиц. Это реестр с информацией обо всех зарегистрированных ЮЛ в РФ.

ИНН – Идентификационный номер налогоплательщика. Это код для учета налогоплательщиков РФ (ЮЛ и ФЛ).

ОГРН – Основной государственный регистрационный номер. Это номер, под которым ЮЛ прошло госрегистрацию.

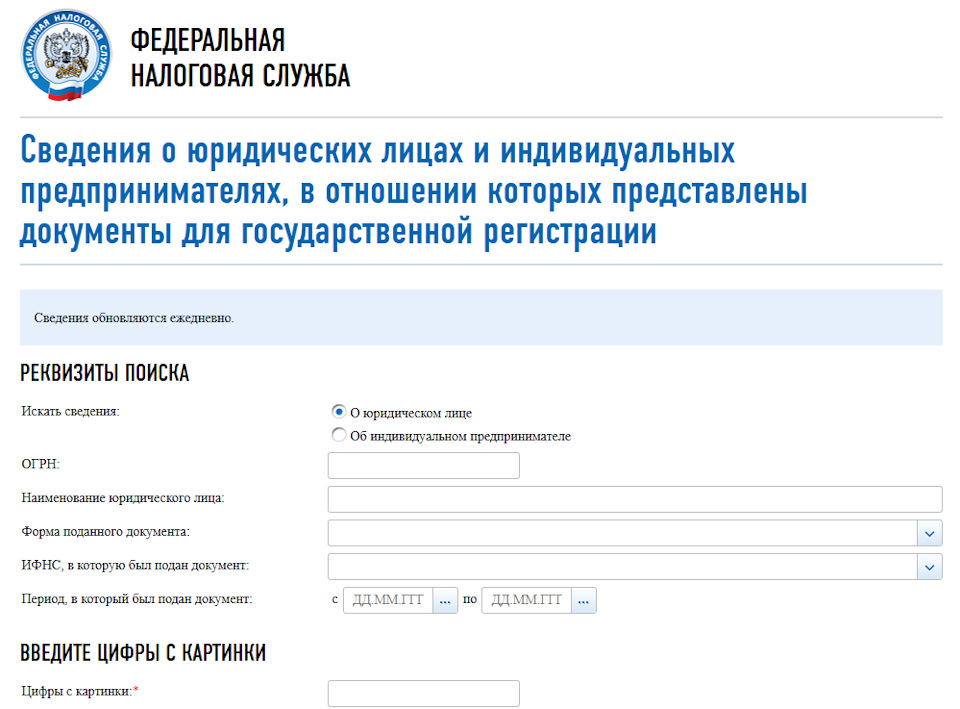

Узнаем точное название или ИНН, а лучше ОГРН компании. Далее, на сайте ФСН (Федеральная налоговая служба) зайдите на страницу «Предоставление сведений из ЕГРЮЛ/ЕГРИП» и введите в поисковую форму полученный ОГРН или ИНН. Нажимаете кнопку «НАЙТИ», и получаете на следующей странице выписку из ЕГРЮЛ.

На что нужно обращать внимание в выписке ЕГРЮЛ?

Сведения об основной деятельности – она должна совпадать с заявленной;

Дата регистрации предприятия – все молодые компании находятся под подозрением на фирмы однодневки";

Сведения о генеральном директоре – он имеет право авторизованной подписи вашего ДКП как официальное доверенное лицо компании;

Данные об имеющихся соучредителях – если продающийся автомобиль дорогой и сумма продажи составит 25% и более от стоимости всех основных средств Юрлица, то потребуется согласованное письменное одобрение сделки от этих лиц (протокол учредительного собрания).

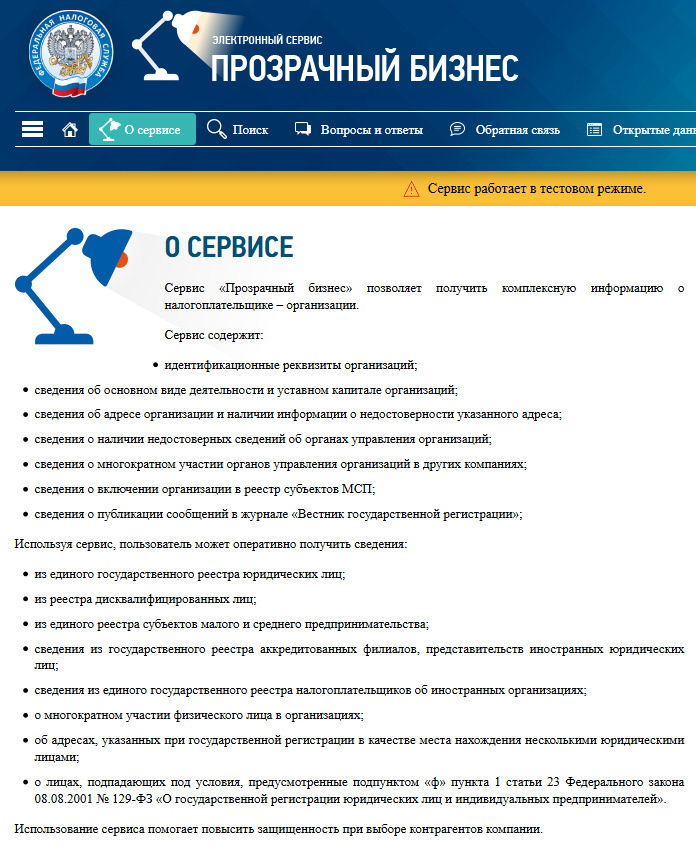

Проверка Юрлица по публичным интернет-сервесам

После получения выписки из ЕГРЮЛ нужно проверить компанию по другим онлайн-сервисам, и получить дополнительную информацию о проблемах и текущем состоянии юрлица.

Проверка на сайте ФНС

Это сервис позволяет получать комплексную информацию о проверяемой компании.

Если всё в порядке, то по всем пунктам проверки появится запись: «По заданным критериям поиска сведений не найдено».

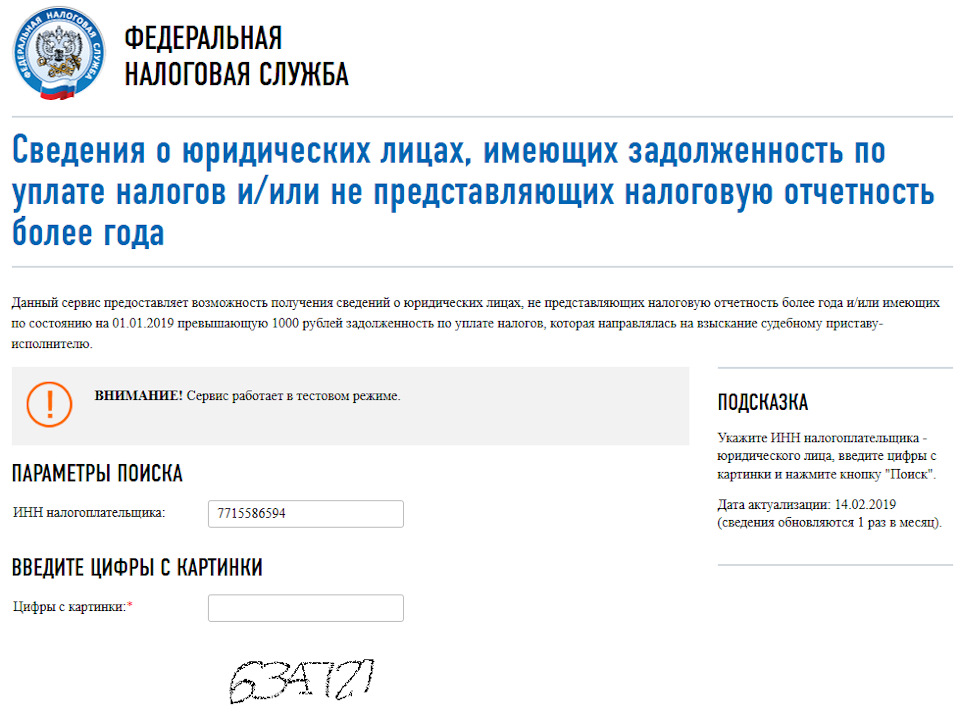

Проверка на налоговую задолженность

В базе содержатся данные о юрлицах не предоставляющих налоговую отчётность более года и неплательщиках налогов.

Вводим ИНН компании на странице сведений о задолженности по налогам .

Вот такой должен быть результат: «Юридическое лицо с ИНН 7715586594 по состоянию на 01.01.2019 не имеет превышающую 1000 рублей задолженность по уплате налогов, которая направлялась на взыскание судебному приставу-исполнителю, и представляет налоговую отчетность».

Проверка на наличие регистрационных изменений

Проверяем не подавались ли какие-либо документы, связанные с изменением регистрационных данных компании. Дело в том, что в реестре, из которого берется выписка ЕГРЮЛ, данные обновляются с задержкой до полумесяца. А регистрация документов об изменении проходит намного быстрее. Поэтому, если по компании обнаружатся недавно зарегистрированные документы, то не стоит торопиться осуществлять сделку, до выяснения всех обстоятельств.

Для проверки на сайте налоговой нужно ввести ОГРН и полное название компании.

Если все в порядке, то получите ответ: сведений о предоставлении документов за последний год не имеется.

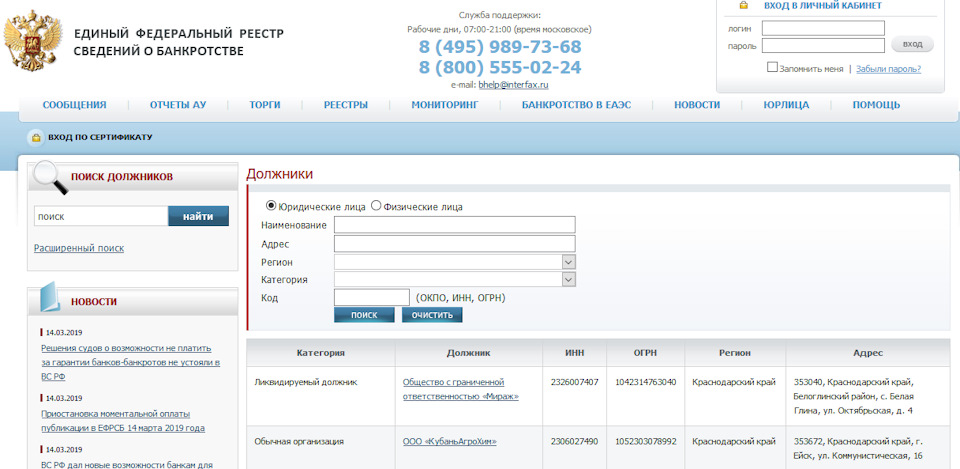

Проверка на предмет банкротства

Проводим проверку по наименованию и адресу компании в едином федеральном реестре банкротств (ЕФРСБ). Приобретать автомобили у банкрота очень рискованно, ведь после этой сделки можно остаться и без денег и без автомобиля.

Поиск по сайту можно вести также по ОГРН, ИНН или ОКПО.

Хорошо если в ответ получите: по заданным критериям ничего не найдено.

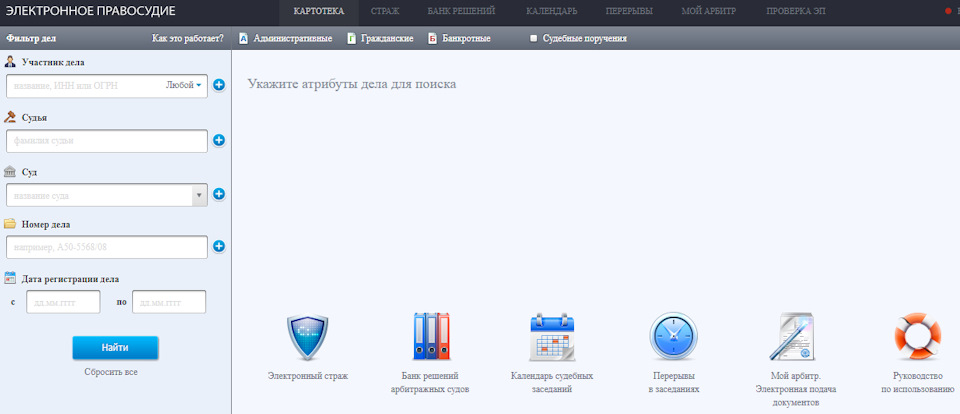

Проверка на предмет арбитражных исков

Ищем по ИНН или ОГРН юрлица на сайте Электронного правосудия незакрытые судебные иски по арбитражу. Если такие иски есть, то перед покупкой нужно внимательно изучить, что за претензии были предъявлены юрлицу.

Если же ответ гласит: по данному запросу дел не найдено, то всё в порядке.

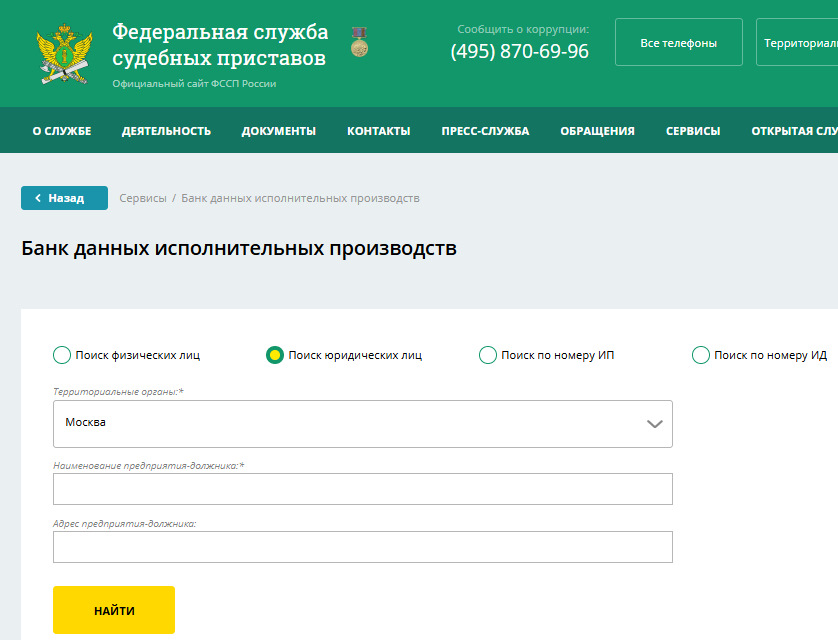

Проверка на предмет судебных исполнительных производств

Обязательно проверяем компанию на сайте Федеральной службы судебных приставов на наличие исполнительных листов. Авто могут арестовать уже после его покупки вами. Для проверки вводим полное название юрлица и регион регистрации.

Если ответ: по предъявленному запросу ничего не найдено, то все в порядке.

Особенности сделки купли-продажи авто с юридическим лицом

Теперь рассмотрим непосредственно процедуру такой покупки. Есть специфические особенности, на которые стоит обратить внимание.

Представитель юридического лица

При продаже автомобиля от лица компании должен выступать официальный уполномоченный для проведения сделки. Это должен быть действительный сотрудник компании, высшего или среднего звена ИТР (инженерно-технический работник).

Например, это могут быть главный инженер, главный бухгалтер, заведующий автопарком, транспортным отделом и т. д. Но лучше если это будет – генеральный директор. Почему? Да потому, что он по закону имеет постоянные полномочия удостоверять финансовые документы без персональной доверенности. На любого другого сотрудника должна быть выписана доверенность для проведения сделки. Причем эта доверенность не может быть обычной рукописной – она обязана иметь нотариальное заверение и желательно фирменный бланк. Обратите на это особенное внимание, т.к. простую доверенность юрлицо может запросто отменить после сделки.

Особенности оформления документации

Пакет необходимой документации стандартный: документы на автомобиль (ПТС, СТС), документы для совершения сделки (ДКП и Акт приема передачи). ДКП допускается составлять в произвольной форме. Обязательно составлять акт приема-передачи на отдельном бланке. Форма этого бланка может быть свободной.

В полях вместо данных о физ лице-собственнике должны быть прописаны сведения о предприятии, удостоверенные фирменной печатью с данными и подписью представителя ЮЛ – уполномоченного сотрудника.

Мининальные данные, который обязательно прописываются в Договоре купли продажи с юрлицом:

Полное официальное наименование организации;

Юридический адрес организации;

Идентификационный код налогоплательщика (ИНН);

Данные гражданского паспорта доверенного лица организации.

Важно! В ДКП обязательно должна быть графа-ссылка на нотариально заверенную доверенность уполномоченного в продаже представителя ЮЛ.

Для сделки с юридическим лицом требуется и ряд дополнительных документов. Решение генерального руководства о продаже транспорта и экспертное заключение о рыночной стоимости авто.

Решение руководства о продаже транспорта

То есть должен быть приказ генерального руководства, или же протокол решения совета директоров о продаже транспорта. В этом документе, заверенном печатями и подписями, обязательно должны быть сведения о ТС, его покупателе и условиях проведения сделки. Одну копию этого решения нужна получить покупателю, на случай вмешательства в дело фискальных органов, которые могут проверять юрлицо на предмет соблюдения пунктов 40-й ст. НК РФ.

Эта статья предназначена для контроля налоговой сделок купли-продажи с лицами, которые подпадают под категорию взаимозависимых. Это случаи приобретения транспортных средств у юрлица собственными работниками, что довольно широко практикуется, занижая стоимость приобретаемого служебного транспорта.

Экспертное заключение

Чтобы дешевле купить служебный автомобиль и не платить налог, используются мошеннические схемы, с привлечением подставных покупателей.

Поэтому необходим еще один документ – заключение независимого эксперта о реальной рыночной стоимости авто. Определить ее может только сторонний эксперт (согласно ст. 211 НКРФ), но не специалисты продавца, если даже таковые имеются на предприятии.

Главное, чтобы данная справка отражала рыночную цену ТС (не ниже 20% рыночной стоимости). Иначе сделка может быть опротестована налоговиками и другими органами контроля, как коррупционная, и вы станете соучастником финансового преступления, со всеми вытекающими.

Список необходимой документации на машину:

Договор купли-продажи;

Акт приема-передачи;

Приказ юрлица о продаже ТС;

Заключение о рыночной стоимости ТС;

Доверенность на уполномоченное лицо.

Не соглашайтесь занижать стоимость сделки, т.к. потом это может привести к аннулированию договора. Вы должны знать, что для определения адекватности оценки ТС важна именно рыночная, удостоверенная экспертом цена, а не балансовая стоимость авто. И если вам начнут предлагать вместо заключения независимого эксперта балансовую справку из бухгалтерии, то это может свидетельствовать о попытке обмана.

В процессе сделки не забудьте проверить гражданский паспорт доверенного лица предприятия.

Деньги лучше всего вносить в кассу юридического лица, которая оснащена кассовым аппаратом. В процессе перечисления средств покупатель должен получить от кассира заверенный печатью юрлица приходный кассовый ордер.

После процедуры оплаты подписывается акт приема-передачи ТС и покупателю вручается пакет автомобильной документации и комплект ключей.

В случае, если ЮЛ не располагает кассовым аппаратом, то оплата происходит в бухгалтерии предприятия в наличной или безналичной форме. Если выбрана безналичная форма расчета, то оплата вносится банковской транзакцией по квитанции формы ПД-4, где указывается номер ДКП, а также данные покупателя и продавца.

На сегодня у меня всё. Если что то упустил, напишите об этом в комментариях!

Всем удачи и всех благ!

Читайте также: