Торговля с казахстаном ндс экспорт 2020

Опубликовано: 01.05.2024

- Экономические связи России

- Валютный контроль

- Торговля с Казахстаном и Республикой Беларусь

- Импорт и экспорт: работа с Финляндией

Торговля – одновременно выгодный и рискованный вид бизнеса. Наиболее удачливы те, кто смог найти надежных оптовиков, не меняющих кардинально цену на товар по несколько раз за месяц, или работает напрямую с поставщиками. Уникальность и востребованность продукта тоже имеет значение.

Особым видом торговой деятельности является внешнеэкономическая, т.е. направленная на деловые связи с другими странами. На самом деле импорт и экспорт разделяются на большое количество различных типов сделок. Рассмотрим основные из них и в первую очередь связанные со странами-партнерами ближнего зарубежья: Белоруссией, Казахстаном и Финляндией.

Экономические связи России

Благодаря заключению международных договоров, вступлению в союзы нашей страны российские юридические лица получают различные преференции. Налоговый и Таможенный кодексы также предлагают определенные льготы. Естественно, основные партнеры – это наши ближайшие соседи. Но и на широкой мировой арене мы не последние.

Вот несколько различных крупных союзов, в которых участвует РФ или ее соседи: Беларусь, Казахстан и Финляндия:

- Всемирная торговая организация (ВТО). В новостях о ней часто упоминают. В апреле 2020 года ее членами являются более 160 государств. Белоруссия не входит в ВТО, по крайней мере пока, переговоры ведутся.

Вступление во всемирную организацию означает принятие особых торговых и таможенных правил. Законодательство страны должно отвечать международным стандартам, а условия, предоставленные одному государству, распространяются на все, поскольку каждый имеет право на одинаковые условия.

В России высока доля импортных товаров, ее вступление в союз открыло рынок для многих зарубежных поставщиков. В частности, и американских партнеров, хотя отношения с США у нас не простые.

- Евразийский экономический союз (ЕАЭС). В состав союза входят 5 стран: Армения, Белоруссия, Казахстан, Киргизия и Россия. Есть государства, ведущие активные переговоры о вступлении. Смысл ЕАЭС в открытом и свободном торговом пространстве. Между странами также налажено свободное перемещение капитала (т.е. привлекаются инвестиции) и людей (значит, беспрепятственно границу пересекают рабочие и специалисты). Между членами ЕАЭС сложились хорошие отношения и в политическом смысле, поэтому санкции, которыми те же США или Европа пытались лишить нас поставок, положительно сказались на торговле с более радушными деловыми партнерами.

- Европейский союз (ЕС). Как понятно из наименования, входят в него страны Европы, объединенные торговой и таможенной политикой. Из тех государств, что нас интересуют, в него входит только Финляндия. Для большинства стран общей является и валюта – евро (что упрощает расчеты). Для российских организаций, которые заключают контракты в евро, а затраты осуществляют в рублях, сделка может оказаться выгодной, даже по сравнению с долларовой.

Пример: курс на 9 апреля 2020 года составляет 1 доллар = 73,70 руб., 1 евро = 80,63 руб. Соответственно, если заключить договор на сумму 1 000 евро, то в рублях получим 80630, а если на 1 000 долларов, то 73700. Разница в 6930 на такой небольшой сделке, а когда речь идет о сотнях тысяч? Подразумевается, что товар мы покупаем по одной и той же цене в рублях. Вот если делать закуп в валюте, можно и проиграть на курсе.

- Союзное государство (Союз России и Республики Беларусь). Это своеобразный симбиоз из двух государств, имеющий общие органы управления (парламент, высший государственный совет, совет министров и т.д.) и даже флаг и гимн. Последних, кстати, нет до сих пор. Положительная динамика торговых и политических отношений (несмотря на разногласия, периодически возникающие по поводу поставок газа) позволяет вести торговлю с Белоруссией, опираясь на похожие правила ведения учета и налогообложения. Порой, найдя в интернете информацию по каким-то операциям, не сразу понимаешь, что читаешь белорусский сайт. Да и учет ведется часто в аналогичных программах.

- БРИКС (BRIKS). Аббревиатура образована от первых букв англоязычных названий стран, входящих в союз: Brazil (Бразилия), Russia (Россия), India (Индия), China (Китай), South Africa (ЮАР). Мощное сообщество, в первую очередь, потому что в него входят активно развивающиеся страны с высокими показателями ВВП (за исключением ЮАР, у нее уровень значительно ниже, зато она обладает определенными ценными ресурсами). Китай ведет активную международную торговлю, и я постараюсь вернуться к теме торговли с ним в следующих статьях.

Образованы и другие сообщества, например, БЕНИЛЮКС (аналогично БРИКС образовано от первых букв стран, входящих в него – Бельгия, Нидерланды и Люксембург), СНГ (входят в т. ч. Россия и Белоруссия); АТЭС ( APEC по-английски, Азиатско-Тихоокеанское экономическое содружество). Существуют зоны свободной торговли (ЗСТ), такие как ЗСТ стран СНГ. Все они оказывают влияние и на остальные союзы, поскольку интересы многих стран регулярно пересекаются.

Основной смысл международной торговли – поставка в другие страны товаров, которые там востребованы и могут поставляться по выгодным ценам, аналогично импорт – ввоз таких товаров в Россию. Появляется конкуренция, приходится совершенствовать продукцию, гибко подходить к ценообразованию. В идеале. Реально может быть совсем по-другому.

Валютный контроль

Конечно, государство не может пройти мимо сделок, расчеты по которым проводятся в валюте, а по экспортно-импортным операциям обычно так и бывает. Рубль все же не настолько устойчивая денежная единица, чтобы его готовы были принять в оплату. За исключением, пожалуй, Белоруссии.

Кстати! Союз России и Республики Беларусь подразумевает создание единой валюты. Стать ею изначально должен был российский рубль, но стороны разошлись во мнениях, в т. ч. относительно того, где должна происходить эмиссия. В результате вопрос в 2020 году так и не решен, хотя в феврале 2019 года президент Лукашенко высказался за создание единой валюты – рубля.

Итак, какие же деньги приняты в рассматриваемых нами странах:

- Белоруссия – белорусский рубль.

- Казахстан – казахстанский тенге.

- Финляндия – евро.

Соответственно, контракты между странами обычно заключаются с обязательным указанием в них валюты расчетов, одно из важных условий – составление всей документации на двух языках, поскольку требования к бухгалтерскому учету таковы, что документы, составленные на другом языке, должны иметь построчный перевод на русский. Логично будет изначально подготовить два варианта документации.

Валютные расчеты возможны и внутри страны, но для них есть определенные ограничения. Также существуют ограничения по расчетам между резидентами и нерезидентами.

- Граждане РФ.

- Физические лица – иностранцы или лица без гражданства, постоянно проживающие в России на основании вида на жительство.

- Юрлица (их подразделения, находящиеся за пределами РФ), которые созданы по российскому законодательству, кроме иностранных юрлиц, зарегистрированных по Федеральному закону № 290-ФЗ от 03.08.2018.

- Сама Российская Федерация, ее субъекты, представительства за рубежом.

- Физлица, не подпадающие под определение резидентов (см. выше).

- Юридические лица и иные организации, которые созданы на основании иностранного законодательства, расположенные за пределами РФ и их подразделения на территории Российской Федерации.

- Представительства иностранных государств (консульские, дипломатические и т.п.), межгосударственные и межправительственные организации в России.

- Иностранные юрлица, зарегистрированные в соответствии с Федеральным законом «О международных компаниях» № 290-ФЗ.

- Иные физические и юридические лица, которые не отнесены к резидентам.

Под контролем сделки не только по экспорту-импорту, но и по переводу денег заграницу. Если вы открыли счет в иностранном банке, например, чтобы облегчить расчет с иностранными партнерами, то обязаны сообщить о нем в ФНС, аналогично нужно подать уведомление о закрытии или изменении реквизитов. Сделать это нужно в течение месяца после совершенного действия или изменений.

Важно! Ежеквартально, в течение 30 дней после окончания отчетного периода, необходимо представлять в ФНС отчет о движении средств организации на иностранном счете.

Для стран ЕАЭС открытие и ведение счета будет не таким проблематичным, т. к. страны союза обмениваются информацией автоматически. Весомая причина не пытаться скрыть наличие счета в другом государстве.

Когда средства зачисляются на ваш счет:

- Если сумма сделки составляет менее 200 000 в рублях, достаточно предоставить банку информации по коду операции (КВО), он состоит из 5 цифр и его определяют с помощью Приложения № 1 к Инструкции № 181-И.

- Если сумма контракта более 200 тысяч, но менее 6 млн рублей (для экспорта, для импорта — менее 3 млн), то дополнительно к КВО придется предоставить сам контракт и дополнительные документы: счета, акты, накладные и т.д.

- Если сумма равна или больше предельных значений (6 и 3 млн соответственно), то придется зарегистрировать контракт с присвоением ему уникального номера.

Потребуется предоставить банку справку о валютных операциях. Все сведения можно получить, обратившись в свой банк, он же поможет разобраться в нюансах документального оформления. При списании операции аналогичны. Если перевод осуществляется в рублях, а не в валюте, то в платежном поручении необходимо поставить КВО в начале поля «назначение платежа», в следующем виде:

Чтобы поставить на учет контракт, необходимо подать в банк заявление, при внесении изменений в договор сообщить об этом, как и при завершении сделки (после закрытия контракта банк снимет его с регистрации). О некоторых особенностях бухгалтерского учета валютных операций вы можете прочесть в статье по ссылке.

Торговля с Казахстаном и Республикой Беларусь

Работа с Казахстаном и РБ на ввоз товаров упрощена, поскольку страны входят в ЕАЭС, нет пошлин и таможенного оформления, не нужно уплачивать НДС на таможне. Организация, производящая закупку самостоятельно, должна рассчитать налог и перечислить в свою налоговую инспекцию.

Обратите внимание! НДС должны рассчитать и уплатить даже организации на УСН или другом спецрежиме и освобожденные от уплаты в соответствии с п. 1 ст. 145 НК РФ.

Но для начала необходимо заключить договор. Как говорилось выше, он оформляется на двух языках. Поскольку законодательная база у нас разная, потребуется учесть особенности зарубежного законодательства, чтобы не допустить его нарушений при составлении текста контракта. Не забудьте зарегистрировать контракт в банке, если его сумма превысила 3 млн рублей.

Если импортируемый товар не облагается НДС, то и платить ничего не придется. Например, оборудование, перечисленное в специальном Перечне. Расчет НДС для облагаемых налогом товаров происходит при принятии к бухгалтерскому учету по формуле:

- СТ-стоимость товара;

- А- акцизы (если есть);

- % — это процент НДС (10, 20).

Срок уплаты – не позднее 20-го числа месяца, следующего за постановкой на учет товара, в то же время требуется заполнить декларацию. Форма утверждена в 2017 году и продолжает действовать в 2020-м. Кроме того, одновременно придется в 4-х экземплярах (+ электронный или только один электронный, но заверенный ЭЦП) заполнить еще один документ – заявление о ввозе товаров и уплате косвенных налогов. Два экземпляра после заверения заявления ФНС передадите поставщику.

Кстати! Проверить движение вашего заявления и его статус можно с помощью сервиса на сайте ФНС России.

Подробная информация по документам, в том числе тем, что необходимо представить в ФНС в качестве подтверждения проведенных сделок, находится в Договоре о ЕАЭС (пункт 20, приложение 18).

Как быть с уплаченным НДС по импорту? Есть два варианта в зависимости от системы налогообложения организации:

- Применяющие УСН и другие спецрежимы, а также те, кто освобожден от уплаты по статье 145 НК, не могут вернуть налог и включают его в себестоимость.

- Организации на общей системе при соблюдении условий (НДС уплачен, товар принят к учету и будет реализовываться по сделке, облагаемой налогом, ФНС заверила заявление на ввоз) может получить вычет.

Не забудьте, что товары должны иметь необходимые сертификаты, паспорта и другие аналогичные документы. Это относится в равной степени к экспорту.

Экспорт в Казахстан и РБ

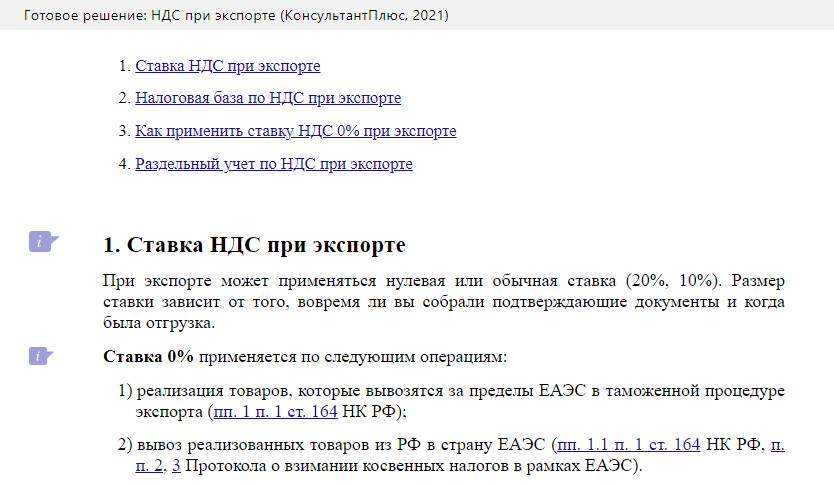

При экспорте в страны ЕАЭС применяется ставка 0% НДС (пп. 1.1, п. 1 ст. 164 НК РФ). Для ее подтверждения придется собрать пакет документов:

- контракт;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа страны-получателя (см. импорт, в данном случае его должен заполнить казахстанский партнер);

- документы, подтверждающие вывоз товаров с учетом п. 13 ст. 165 НК РФ.

Срок для подтверждения ставки — 180 календарных дней (см. п. 9 и п. 10 ст. 165 НК).

Налогоплательщик вправе получить вычет по экспортируемому товару (пункт 3 статьи 172 НК), но, если это вызовет возврат налога из бюджета, придется пройти камеральную проверку: предоставить дополнительные документы, подождать, пока проверку пройдут поставщики. Учитывая нулевую ставку на экспорт, некоторые предпочитают не заявлять вычет по НДС.

Еще один важный момент. Отказаться от применения ставки 0% нельзя, подробнее о причинах вы можете прочитать в материале «При экспорте товара в страны ЕАЭС компания обязана использовать ставку 0% НДС».

Импорт и экспорт: работа с Финляндией

Северная страна не входит в ЕАЭС, поэтому правила ввоза-вывоза товаров, оказания услуг и выполнения работ отличаются от описанных выше. Востребованными товарами для импорта были и остаются:

- Автотранспорт.

- Оборудование.

- Бумага.

- Кондитерские изделия (конфеты, мороженое, шоколад и т.д.).

- Бытовая химия.

- Одежда и обувь.

- Косметика.

Процедура начинается с заключения контракта, правило о двуязычии действует и здесь. Обязателен и перевод полученных документов – накладных, счетов и т.д. При ввозе импортных товаров придется пройти таможенное оформление: заполнение декларации, уплату сборов. Эти затраты включаются в себестоимость.

При любых операциях с другими странами есть две сложности: определить место реализации и правильно учесть в рублях все суммы. По поводу курса рубля к валюте – учитываем курс на дату принятия к учету товара, за исключением случаев, когда он поставляется по предоплате, тогда берем курс валюты на дату поступления аванса (только в той части поставки, которая на него приходится).

Важно! После того как операция отражена в бухгалтерском учете, не производится перерасчет указанных сумм, даже если изменяется курс (ст. 2 п. 10 ПБУ 3/2006).

Однако курсовые разницы возникают, например, при пересчете обязательств, подробнее об учете курсовых разниц в материале по ссылке. Определение места реализации нужно смотреть по договору (что касается товаров), там наверняка прописано, когда осуществляется переход права собственности.

По услугам и работам все сложнее. Для правильного определения нужно обратиться к статье 148 НК РФ. Например, если организация или ИП находится в России и выполняет консультационные, юридические, бухгалтерские и иные подобные услуги, то местом оказания будет территория РФ.

Сумма контракта, имеющая значение для валютного контроля и постановки на учет в банке, такая же, как при торговле в рамках ЕАЭС, т.к. валютное регулирование проводится по единым правилам. Напомню, для экспорта сумма должна быть больше или равна 3 млн, а для импорта — 6 млн рублей.

Операции импорта облагаются НДС по соответствующей ставке, расчет ведется исходя из стоимости товаров, включая акцизы, таможенные сборы и иные платежи при ввозе в РФ. Оплатить налог нужно уже в таможенную службу. Вернуть уплаченный налог можно только после представления в инспекцию ФНС документов по сделке, в том числе таможенной декларации и платежных документов на сам налог.

Экспортные операции

По экспорту действуют общие правила, поэтому применяется та же система и ставка в размере 0%, что и при поставке товара в Казахстан, Белоруссию или другую страну ЕАЭС.

Здесь снова придется обратиться к определению места реализации. Если им является территория РФ, то российская организация-экспортер становится налоговым агентом и обязана заплатить НДС в свою инспекцию.

О бухгалтерском учете операций, связанных с реализацией товара на экспорт в Республику Казахстан и о порядке возмещения НДС в этой ситуации рассказывают эксперты службы Правового консалтинга ГАРАНТ Кирилл Завьялов и Дмитрий Игнатьев.

Каков общий порядок возмещения НДС при экспорте товаров в Республику Казахстан? Как отразить экспортные операции в бухгалтерском учете организации-экспортера?

Согласно п. 1 ст. 2 Таможенного кодекса таможенного союза единую таможенную территорию таможенного союза составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации.

Основными документами, регулирующими порядок взимания НДС при вывозе товаров с территории РФ в Казахстан, являются:

- Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 "О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе" (далее - Соглашение);

- Протокол от 11.12.2009 "О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе" (далее - Протокол);

- НК РФ (в частности глава 21 НК РФ).

При этом приоритет имеют нормы Соглашения и Протокола (ст. 7 НК РФ).

В соответствии со ст. 1 Соглашения экспортом товаров является вывоз товаров, реализуемых налогоплательщиками (плательщиками), с территории одного государства - участника таможенного союза на территорию другого государства - участника таможенного союза.

При экспорте товаров применяется нулевая ставка НДС при условии документального подтверждения факта экспорта (ст. 2 Соглашения).

В силу п. 1 ст. 1 Протокола при экспорте товаров с территории РФ на территорию Казахстана применяется нулевая ставка НДС при условии представления в налоговый орган документов, предусмотренных п. 2 ст. 1 Протокола.

На основании п. 2 ст. 1 Протокола для подтверждения нулевой ставки НДС организация-экспортер представляет в налоговый орган одновременно с налоговой декларацией следующие документы (их копии):

- договор (контракт) с учетом изменений, дополнений и приложений к нему, на основании которого осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов, составленное по форме приложения 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств - членов таможенного союза об уплаченных суммах косвенных налогов, с отметкой налогового органа государства - члена таможенного союза, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке, исполнения налоговых обязательств) (в оригинале или в копии по усмотрению налоговых органов государств - членов таможенного союза);

- транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров с территории РФ на территорию Казахстана. Указанные документы не представляются в случае, если для отдельных видов перемещения товаров оформление таких документов не предусмотрено законодательством РФ (отметим, что по мнению контролирующих органов, на транспортных и товаросопроводительных документах, представляемых в налоговые органы, не предусмотрено каких-либо отметок таможенного органа о вывозе товара (письмо УФНС РФ по г. Москве от 17.08.2010 N 16-15/086789));

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС, предусмотренные законодательством РФ (уточним, что под иными документами следует понимать, например, договоры комиссии (агентские договоры, договоры поручения), если товары с территории РФ в государства - члены таможенного союза поставляются через посредников).

Отметим, что в настоящее время выписку банка при экспорте товаров в Республику Беларусь и Республику Казахстан в налоговый орган представлять не требуется (пп. 2 п. 2 ст. 1 Протокола, п. 1 ст. 165 НК РФ).

Указанные выше документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров, которой признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика) (п. 3 ст. 1 Протокола).

В случае, если полный пакет документов не собран в течение 180 календарных дней, то нулевая ставка НДС не применяется, а операции по реализации товаров подлежат обложению НДС по ставкам 10% или 18% (смотрите, например, письмо Минфина России от 17.01.2011 N 03-07-13/1-02). Налоговая база в таком случае определяется на день отгрузки (передачи) товаров (п. 3 ст. 1 Протокола, п. 9 ст. 165 НК РФ).

Пункт 1 ст. 1 Протокола также определяет, что налогоплательщик имеет право на налоговые вычеты в порядке, аналогичном предусмотренному законодательством государства - члена таможенного союза, применяемому в отношении товаров, экспортированных с территории этого государства за пределы таможенного союза.

Иными словами, организация-экспортер вправе принять к вычету НДС, предъявленный ей при приобретении товаров, экспортируемых в Республику Казахстан в порядке, установленном главой 21 НК РФ.

Пункт 3 ст. 172 НК РФ устанавливает, что вычеты сумм налога, предусмотренных п.п. 1-8 ст. 171 НК РФ, в отношении операций по реализации товаров (работ, услуг), указанных в п. 1 ст. 164 НК РФ (в том числе товаров, вывезенных в таможенной процедуре экспорта), производятся в порядке, установленном ст. 172 НК РФ, на момент определения налоговой базы, установленный ст. 167 НК РФ.

В свою очередь п. 9 ст. 167 НК РФ предусматривает, что при реализации товаров (работ, услуг), предусмотренных пп.пп. 1, 2.1-2.8, 3, 3.1, 8, 9, 9.1 и 12 п. 1 ст. 164 НК РФ, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, в котором собран полный пакет документов, подтверждающих право на применение нулевой налоговой ставки НДС. То есть вычеты НДС, предъявленного при приобретении товаров, реализованных на экспорт в Республику Казахстан, производятся на последнее число квартала, в котором собран полный пакет документов, подтверждающих ставку в размере 0%.

В то же время в силу пп. 5 п. 3 ст. 170 НК РФ суммы НДС, принятые к вычету по товарам (работам, услугам), подлежат восстановлению в случае их дальнейшего использования для осуществления операций по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету.

Восстановление сумм налога производится в налоговом периоде, в котором осуществляется отгрузка товаров на экспорт.

Восстановленные суммы налога подлежат вычету в соответствующем налоговом периоде, на который приходится момент определения налоговой базы по операциям по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, с учетом особенностей, установленных ст. 167 НК РФ.

Данная норма означает, что если НДС, предъявленный поставщиком товара, был уже принят к вычету (например, если организацией-экспортером планировалась его реализация в РФ), то налог следует восстановить в том налоговом периоде, в котором товар был отгружен на экспорт. Затем НДС повторно подлежит вычету на последнее число квартала, в котором собран полный пакет документов, подтверждающих ставку 0 процентов.

Если же организации при приобретении товара было заранее известно, что этот товар будет подлежать экспорту, то вычет по НДС следует применить в соответствии с п. 3 ст. 172 НК РФ, то есть на последнее число квартала, в котором собран полный пакет документов, подтверждающих право на применение нулевой ставки НДС. В этом случае для применения положений пп. 5 п. 3 ст. 170 НК РФ оснований не имеется.

В случае, когда необходимый пакет документов не был собран организацией в течение 180 календарных дней, то право на вычет НДС она не теряет. В этой ситуации НДС, уплаченный поставщику товаров, принимается к вычету в общеустановленном порядке.

Кроме того, организация-экспортер не лишается права подтвердить факт экспорта и принять к вычету уплаченный НДС после того, как истек 180-дневный срок для подтверждения факта экспорта (абзац 6 п. 3 ст. 1 Протокола). Для этого организация может воспользоваться нормой п. 10 ст. 171 НК РФ.

Так, п. 10 ст. 171 НК РФ предусматривает, что вычетам подлежат суммы налога, исчисленные налогоплательщиком в случае отсутствия документов, предусмотренных ст. 165 НК РФ, по операциям реализации товаров (работ, услуг), указанных в п. 1 ст. 164 НК РФ.

Вычеты сумм налога, указанных в п. 10 ст. 171 НК РФ, производятся на дату, соответствующую моменту последующего исчисления налога по налоговой ставке 0% в отношении операций по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, при наличии на этот момент документов, подтверждающих право на применение налоговой ставки по НДС 0% (абзац 2 п. 3 ст. 172 НК РФ).

Бухгалтерский учет

Прежде всего отметим, что каких-либо особенностей для отражения на счетах бухгалтерского учета операций, связанных с реализацией товаров на экспорт, действующим законодательством не предусмотрено.

Пункт 5 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99) определяет, что доходами от обычных видов деятельности является в том числе выручка от продажи товаров. Следовательно, выручка от реализации товаров на экспорт на общих основаниях учитывается организацией-экспортером в составе доходов по обычным видам деятельности (на счете 90 "Продажи").

Соответственно, расходы, связанные с такой реализацией, в частности стоимость приобретения товаров, признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99 "Расходы организации").

Подпунктом "г" п. 12 ПБУ 9/99 установлено, что выручка в бухгалтерском учете у продавца признается при условии перехода права собственности на продукцию (товар) к покупателю.

Инструкцией по применению Плана счетов финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о наличии и движении отгруженных товаров, выручка от продажи которых определенное время не может быть признана, предусмотрен счет 45 "Товары отгруженные".

Поэтому если на момент отгрузки товара на экспорт право собственности к покупателю еще не перешло, то отгруженные товары списываются со счета 41 "Товары" в дебет счета 45.

Принимая во внимание изложенное, полагаем, что в учете организации-экспортера могут быть сделаны следующие бухгалтерские записи (с использованием счета 45):

Если организация при приобретении товара уже приняла к вычету НДС, то при его отгрузке на экспорт в учете следует сделать проводку по восстановлению налога:

На последнее число квартала, в котором собран полный пакет документов, подтверждающих ставку в размере 0%, в учете делается запись:

Следует обратить внимание, что в случае, если договор на поставку товаров будет заключен в иностранной валюте, при отражении операций по реализации товаров на счетах бухгалтерского учета следует учитывать и нормы ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте".

Экспорт в Казахстан. Пошаговая инструкция

Общий порядок, регулирующий экспортные операции, установлен Федеральным законом от 27.11.2010 №311-ФЗ «О таможенном регулировании в Российской Федерации».

Республика Казахстан является важным торговым партнером Российской Федерации и занимает 2 место среди СНГ (после Белоруссии) и 10 среди остальных стран мира.

Протяженность казахстанско-российской границы составляет 7000 км, а значит существует много вариантов быстрой и недорогой доставки из регионов России разных товаров, что в конечном итоге способствует специфике активной торговли. При этом есть ряд двусторонних договоренностей, которые помогают упростить процесс документального оформления экспорта в Казахстан.

Основу российского экспорта в Казахстан составляют:

- Минеральные продукты – в основном топливо;

- Продукция химической промышленности;

- Металлы и изделия из них;

- Продукты растительного и животного происхождения;

- Пищевые продукты;

- Различный автомобильный и грузовой транспорт;

- Древесина, целлюлозно-бумажные изделия;

- Текстиль, обувь;

- Различные промышленные товары.

Оформление сделки

Оформление экспортной сделки осуществляется по принятой схеме, которая идентична для всех государств ЕАЭС. Для осуществления ввоза в Республику Казахстан товаров для компаний из Российской Федерации нужны необходимы следующие виды документов:

- Внешнеторговый договор. На основании которого осуществляется ввоз товара. Договор должен быть составлен правильно, исключая любые неточности и исправления, все реквизиты и другие существенные моменты должны быть указаны разборчиво;

- Заявление о вывозе товара и уплате НДС за ввоз покупателем. Очень важна виза на этот документ от налоговой службы. Причем сам налог на добавочную стоимость должен вноситься в бюджет до 20 числа следующего месяца. Экспортеру на руках нужно иметь копию данного бланка.

- Транспортная документация. Вывоз из России товаров невозможен без соответствующего документального подтверждения. В качестве такого может выступать транспортная накладная, УПД, которые должны быть подписаны водителем, проставлен номер машины, на которой перевозился товар.

- Другие необходимые документы. В зависимости от производственной сферы могут понадобиться дополнительные лицензионные, сертификационные или разрешительные документы. Это могут быть сертификаты соответствия, документы, подтверждающие безопасность: фитосанитарный, ветеринарный и прочее.

НДС

При реализации товаров внутри Таможенного союза действует особый порядок, регулируемый вышеуказанными законодательными актами. Согласно ст.2 Соглашения ТС, при реализации товаров внутри ТС, при условии документального подтверждения, применяется нулевая ставка НДС.

При отгрузке товаров в Казахстан, составляется товарная накладная и счет-фактура, с указанием ставки НДС 0%. Ставить отметку на этих документах в налоговой инспекции не требуется. Если ранее, НДС по отгружаемому товару, был поставлен к зачету, его необходимо восстановить. Сумму НДС можно принять к вычету, либо предъявить НДС к возмещению только после того, как будет подтвержден факт экспорта.

Для того, чтобы подтвердить экспорт, необходимо собрать полный пакет документов по экспортной отгрузке. Пакет документов следует собрать не позднее 180 календарных дней с момента отгрузки. Датой отгрузки считается дата составления документа для покупателя или перевозчика.

Вам понадобится собрать следующие документы:

- Договор (контракт), на основании которого отгружен товар;

- Заявление о ввозе товаров и уплате косвенных налогов утвержденной формы;

- Выписка из банковского счета, подтверждающая перечисления соответствующей суммы, согласно контракту;

- Счет-фактура с нулевой ставкой НДС;

- Товарная накладная;

- Транспортные и товаросопроводительные документы, подтверждающие экспорт товара;

- Договор с транспортной компанией с приложениями;

- Заполненная налоговая декларация. По данной операции заполняется раздел 4 или 6 декларации по НДС. При заполнении, следует указать код экспортной операции:

- если экспортированный товар внутри страны облагается НДС по ставке 18% - 1010406;

- если экспортированный товар внутри страны облагается по ставке 10% - 1010404;

Механизм возврата

- Необходимо оформить и предоставить декларацию в налоговый орган. При этом важно чтобы в документе не было ошибок. Иначе, во-первых, НДС при экспорте в Казахстан не вернут, во-вторых, есть риск получения штрафа;

- Ожидание прохождения камеральной проверки. Ее осуществляет уполномоченный сотрудник налогового органа.

- Возвращение средств на счет по результатам камеральной проверки.

Процесс возврата НДС может затянуться на 3-5 месяцев.

Важно знать

Все внешнеторговые договора между Российской Федерацией и Республикой Казахстан в большинстве заключаются в долларах США. Соответственно на экспортные отношения влияет состояние на международном рынке, поэтому, как только доллар США претерпевает определенные изменения – это отражается на товарообороте товаров между Россией и Казахстаном.

Нужно учитывать тот факт, что практически все товары, которые отправляются в Казахстан – 90% относятся к таким, которые имеют двойное назначение. В таком случае необходимо проводить дополнительную экспертизу. Необходимость ее поясняется тем, что нужно подтвердить отсутствие необходимости дополнительного лицензирования. Она желательна, если проводиться подтверждение 0 ставки НДС для экспорта в Казахстан, хотя и не является обязательной. Если подобного заключения нет, а границе могут возникнуть проблемы.

Чтобы было понятней, к товарам двойного назначения, что Россия экспортирует в Казахстан, относятся те, которые используются в гражданских целях, но могут быть применены и для создания военного вооружения. Чаще всего это оборудование, сырье, отдельные информационные ресурсы научно-технического характера. Подобные товары дополнительно подлежат экспортному контролю. Для этого в России создана специальная комиссия.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 20 января 2020 г. N 03-07-13/1/2629 О применении НДС в отношении реализуемого российской организацией казахстанскому хозяйствующему субъекту авиационно-технического изделия, вывозимого с территории РФ в Республику Казахстан путем установки на воздушное судно

Вопрос: На основании Федерального закона от 02.05.2006 N 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации", просим дать разъяснение по вопросу обложения НДС экспорта товара в страны Таможенного союза ЕАЭС.

Экспорт товара в страны Таможенного союза ЕАЭС облагается НДС по ставке 0% при условии, что в налоговую инспекцию в установленный срок будут представлены подтверждающие документы, а именно:

1. заявление покупателя о ввозе товаров и уплате косвенных налогов или перечень заявлений;

2. договор поставки (контракт);

3. транспортные, товаросопроводительные и иные документы, подтверждающие перемещение товаров из РФ (международные товарно-транспортные накладные (CMR), накладные ЦИМ/СМГС, авиационные накладные (Air Waybill-AWB)).

Предприятие - резидент РФ имеет два договора с предприятием - резидентом Республики Казахстан: договор на поставку авиационно-технических изделий (далее по тексту - АТИ) для воздушного судна и договор на техническое обслуживание воздушного судна. В качестве продавца АТИ, на условиях поставки EXW, согласно которым продавец считается выполнившим свои обязанности по поставке в момент предоставления товара в распоряжение покупателя на своем предприятии или в другом названном месте (завод, склад и т.д.), АТИ будут переданы покупателю - резиденту Республики Казахстан на территории предприятия - резидента РФ.

Покупатель - резидент Республики Казахстан передает приобретенные АТИ предприятию - резиденту РФ в качестве давальческого материала для установки на свое воздушное судно в рамках договора на техническое обслуживание. Местом выполнения вышеуказанных работ по техническому обслуживанию воздушного судна является территория РФ. Факт установки запасных частей на воздушное судно подтверждается актом.

После прохождения технического обслуживания воздушное судно выполнит перелет с территории РФ на территорию Республики Казахстан. Соответственно, АТИ, приобретенные ранее и переданные в качестве давальческого материала пересекут границу РФ в составе воздушного судна после технического обслуживания. Перевозочными документами будут являться документы на перелет воздушного судна, а именно: полетное задание и генеральная декларация с отметками о пересечении границ РФ.

Может ли в данном случае продавец применить ставку НДС 0% при реализации АТИ для воздушного судна? Если да, то достаточно ли следующего пакета документов для ее подтверждения:

1. договора поставки;

2. заявления покупателя о ввозе товаров и уплате косвенных налогов;

3. транспортных документов на перелет ВС (полетное задание, генеральная декларация с отметками о пересечении границ РФ)?

Ответ: В связи с письмом о применении налога на добавленную стоимость в отношении реализуемого российской организацией казахстанскому хозяйствующему субъекту авиационно-технического изделия, вывозимого с территории Российской Федерации в Республику Казахстан путем установки на воздушное судно, Департамент налоговой и таможенной политики сообщает, что решение поставленных в письме вопросов предполагает проведение анализа заключаемых договоров.

В то же время согласно пункту 11.8 Регламента Министерства финансов Российской Федерации, утвержденного приказом Минфина России от 14 сентября 2018 г. N 194н, в Минфине России не рассматриваются по существу обращения организаций по проведению экспертиз договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Учитывая изложенное, рассмотреть вышеуказанное обращение по существу не представляется возможным.

Одновременно сообщается, что на основании пункта 3 раздела II "Порядок применения косвенных налогов при экспорте товаров" Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося приложением N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, нулевая ставка налога на добавленную стоимость применяется при экспорте товаров с территории одного государства - члена ЕАЭС на территорию другого государства - члена ЕАЭС при условии представления в налоговый орган пакета документов, предусмотренных пунктом 4 указанного раздела Протокола, включая договор, заключенный с налогоплательщиком другого государства - члена ЕАЭС, на основании которого осуществляется экспорт товаров, заявление о ввозе и уплате косвенных налогов с отметкой налогового органа государства - члена ЕАЭС, на территорию которого импортированы товары, и транспортные (товаросопроводительные) и (или) иные документы, подтверждающие перемещение товаров с территории одного государства - члена ЕАЭС на территорию другого государства - члена ЕАЭС. При этом возможность непредставления в налоговый орган таких транспортных (товаросопроводительных) документов допускается, в случае если для отдельных видов перемещения товаров, в том числе перемещения товаров без использования транспортных средств, оформление этих документов не предусмотрено законодательством государства-члена.

| Заместитель директора Департамента | Н.А. Кузьмина |

Обзор документа

Нулевая ставка НДС применяется при экспорте товаров с территории одного государства ЕАЭС на территорию другого, если в налоговый орган представлен пакет документов, предусмотренный Протоколом о порядке взимания косвенных налогов в ЕАЭС, в том числе:

- договор с налогоплательщиком другого государства ЕАЭС, на основании которого товары экспортируются;

- заявление о ввозе и уплате косвенных налогов с отметкой налогового органа государства ЕАЭС, на территорию которого импортированы товары;

- транспортные (товаросопроводительные) и (или) иные документы, подтверждающие перемещение товаров.

Транспортные (товаросопроводительные) документы можно не представлять, если для отдельных видов перемещения товаров, в том числе перемещения товаров без использования транспортных средств, оформление этих документов не предусмотрено законодательством.

Возмещение НДС при экспорте товаров — это стандартный алгоритм налогового вычета, практически полностью переведенный в электронную форму. Налогоплательщикам не нужно сдавать бумажные копии документов, достаточно предоставить электронные декларации и реестры. От применения нулевой ставки разрешено отказаться.

НДС при вывозе товаров из России

Особенностям налога на добавленную стоимость при вывозе продукции посвящены п. 2 ст. 151, п. 1 ст. 164, п. 1 ст. 165, п. 9 ст. 167 Налогового кодекса России. Экспортные товары и материалы не продаются российским потребителям, поэтому государство возвращает ранее уплаченный производителем налог. В качестве синонимов используются термины «налог не уплачивается» и «ставка 0%». Все первичные документы, подтверждающие экспорт товаров, которые следует предоставлять в налоговую, указаны в договоре о Евразийском экономическом союзе от 29.05.2014 (приложение № 18) и в статье 165 Налогового кодекса РФ. Подтверждающие документы налогоплательщики и агенты предоставляют в электронном формате, обоснованность положений закреплена в приказе ФНС от 30.09.2015 № ММВ-7-15/427.

Налоговый учет и отчетность по НДС при экспорте

В налоговом учете операции по вывозу товаров фиксируются отдельно от остальных, используются специальные регистры. Организации обязаны вести раздельный учет НДС при экспорте и внутренней реализации товаров, работ и услуг. Он заключается в использовании субсчетов и отдельных ведомостей и журналов. В налоговой декларации заполняются разделы 4-6:

- если нулевая ставка подтверждена, то оформляется лист 4 декларации;

- если не подтверждена — лист 6 декларации;

- лист 5 используется редко.

В бланке декларации выделено больше видов экспортных операций, чем в НК РФ, — по каждому из них предусмотрен индивидуальный регистр учета.

Особенности для стран ЕАЭС

Иначе подтверждается 0 ставка НДС при экспорте в Казахстан, Белоруссию и Армению. Расчеты по таким операциям учитывайте отдельно. Возможно, в будущем налогообложение станет проще за счет электронного взаимодействия налоговых и таможенных органов государств ЕАЭС, и список документов на подтверждение 0 ставки НДС при экспорте в 2021 году сократится. А пока необходимо спрашивать заявление об уплате НДС от покупателей. При его отсутствии применить нулевую ставку невозможно.

Ставка налога для экспортеров

Налоговая ставка при вывозе товаров из России составляет 0% (подп. 1 п. 1 ст. 164 НК РФ). Иначе говоря, экспортеры не освобождены от налога на добавленную стоимость: они являются его плательщиками, должны сдавать декларации, вправе претендовать на вычет входящих сумм. Чтобы воспользоваться преференциями, следует подтвердить экспортные операции. Подтверждать их необходимо документами, предусмотренными статьей 165 НК РФ.

Вот основные документы для подтверждения 0 ставки при экспорте в 2021 году:

- оригинал или копия внешнеторгового контракта;

- таможенная декларация;

- копии транспортных и товаросопроводительных справок.

Кроме того, нулевая ставка распространяется на таможенные режимы, перечисленные в п. 2 ст. 151 НК РФ:

- экспорт;

- таможенный склад для вывоза;

- свободная таможенная зона;

- реэкспорт;

- вывоз припасов.

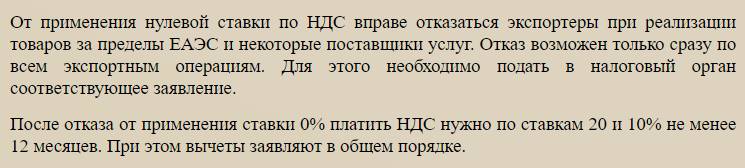

Право на отказ

С 2018 года обложение налогом на добавленную стоимость при экспорте по 0% стало не обязанностью, а правом плательщиков. Они получили возможность официально не применять льготу на экспортируемые товары. Отказ возможен по всем экспортным сделкам в комплексе при условии подачи в налоговую службу заявления в срок не позднее 1-го числа квартала, с которого налогоплательщик планирует рассчитываться по НДС по обычным правилам.

Общий срок отказа — не менее чем на год. Плательщикам это необходимо, если они хотят принимать налог к вычету, выставленный по ставкам 20% или 10% теми поставщиками, которые, имея право на нулевую ставку, не хотят ее подтверждать, выделяя в результате в счетах-фактурах обычный налог. Для применения этой льготы фирме придется собирать документы для подтверждения 0 ставки при экспорте и предоставлять их в ФНС.

В прошлые периоды налоговики обращали пристальное внимание на тех, кто регулярно «забывает» собрать нужные документы. Организации хитрили, старались купить документы по НДС, проводили часть экспортных операций по обычной ставке 10% или 20% (18% до 2020 г.), но что-то оформляли под 0%. Теперь прибегать к таким сложностям не нужно.

Налоговая база НДС при вывозе товаров

Налоговая база по налогу на добавленную стоимость при реализации товаров на вывоз из РФ определяется как стоимость товаров по условиям заключенных договоров ( п. 1 ст. 154 НК РФ).

Обратите внимание, что налоговую базу следует определять исключительно в российских рублях. Если договор заключен в иностранной валюте, то произведите пересчет по официальному курсу рубля Центробанка России на дату отгрузки товара.

А вот момент определения налоговой базы по экспортной операции напрямую зависит от того, когда вы собрали пакет документов. Отметим, что при вывозе товаров в ЕАЭС определение налоговой базы проводится в следующем порядке:

- Если документы и подтверждения подготовлены в течение 180 дней с момента определения товара под таможенную процедуру экспорта, то налоговую базу определите последним днем отчетного квартала, в котором были собраны документы, и включите сведения в декларацию.

- Если документы и подтверждения были собраны после 180 дней, то налоговую базу определите на момент отгрузки.

Для сделок с компаньонами в ЕАЭС учитывайте, что действует срок подтверждения 0 ставки НДС при экспорте, — 180 дней с момента осуществления отгрузки. Это влияет на определение базы налогообложения. НДС по ставке 0% с аванса начислять и уплачивать не требуется, по общим правилам.

Возмещение, возврат или вычет НДС при экспорте

В интернете часто встречаются все три термина, означающие уменьшение или освобождение от налоговых платежей, и их легко спутать:

- вычет относится к вычислению суммы налога (ст. 171), определяется самим предприятием при подаче декларации;

- возмещение или возврат НДС при экспорте из России — общее понятие для зачета и возврата (ст. 176), вопрос о нем решает ФНС на основании поданных документов: деклараций и заявлений.

Уплата налогов зачастую приводит к ситуации, кода из-за вычетов сумма налога станет отрицательной. Дальнейшие действия по возмещению налога:

- Предприятие подает декларацию и заявление о зачете или возврате НДС. Зачет по декларации — сумма идет на штрафы, недоимки или будущие платежи; если по документам возврат — сумма перечисляется на банковский счет.

- Налоговая проверяет сведения в отчетных декларациях в течение трех месяцев, как предусматривает 88 статья НК РФ о ставке 0 процентов НДС при экспорте. Налоговики уполномочены запросить дополнительные документы, например, копии счетов-фактур, книгу продаж или уточняющие декларации.

- Затем она в течение семи дней принимает решение о полном, частичном возмещении или отказе в нем. Форма возмещения — зачет или возврат — определяется либо ФНС для покрытия недоимок в бюджет, либо согласно заявлению.

- Федеральная инспекция отправляет платежные документы в Казначейство на следующий день после принятия решения о возврате. Деньги перечисляются Казначейством в течение пяти дней.

Пошаговая инструкция подтверждения нулевой ставки НДС при экспорте

При экспорте в Белоруссию, Казахстан, Армению нулевой НДС подтверждается:

- Договором, по которому покупатель из страны ЕАЭС импортирует продукцию.

- Заявлением о ввозе товаров и уплате косвенных налогов от покупателя.

- Транспортными или товаросопроводительными документами (рекомендована товарно-транспортная накладная ТТН).

- Договор или другие документы по сделке, если договора нет (например, оферту и акцепт).

- Копию таможенной декларации или электронный реестр (по каждому виду операций предоставляется отдельный реестр).

- Копии транспортных или товаросопроводительных документов с отметками таможни или их электронный реестр.

Остальные документы (банковские выписки, счета-фактуры) не обязательно прикладывать к декларации, но стоит хранить на случай, если налоговая инспекция потребует подтвердить информацию, указанную в декларации.

Если налогоплательщик не предоставил документы на подтверждение нулевой ставки налога, то необходимо начислить НДС по общим основаниям, и все расчеты раскрыть в декларации. Например, по ставке 10% или 20%.

Пример НДС при экспорте в ЕАЭС

Разберем конкретный пример экспорта в Казахстан:

Эти товары ООО «Весна» перепродает по договору экспорта в Казахстан. Поставка иностранному контрагенту выполняется на условиях предоплаты, сумма сделки — 2 850 000 руб. Нулевая ставка по НДС при экспорте компания подтвердила в срок. В учете это отражено следующим образом:

Отражено поступление основной партии товарной продукции для последующей перепродажи в Казахстан

В учете отражен входящий налог с покупки товаров

Отражено поступление 100% предоплаты от казахстанского партнера

В учете отражена выручка по сделке

Произведена отгрузка товарной продукции на экспорт иностранному покупателю

Списана себестоимость товаров, реализованных иностранному покупателю

Налог на добавленную стоимость по товарам, приобретенным для вывоза, принят к вычету

Обратите внимание, что принять к вычету НДС в этой ситуации следует только после того, как осуществлен вывоз продукции в Казахстан, и нулевая ставка налога подтверждена документально.

Читайте также: