Свободная таможенная зона ндс

Опубликовано: 23.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 20 декабря 2016 г. N 03-07-08/76319 О применении НДС в отношении товаров, помещенных под таможенную процедуру свободной таможенной зоны, реализуемых организацией, не являющейся резидентом особой экономической зоны, лицу, являющемуся резидентом особой экономической зоны промышленно-производственного типа

Вопрос: ООО является производителем и поставщиком комплекта стальных сборных конструкций, не является резидентом особой экономической зоны. ООО заключает договор на производство и поставку комплекта стальных сборных конструкций с Покупателем, резидентом особой экономической зоны промышленно-производственного типа (далее - ОЭЗ). Покупатель приобретает товары для собственного потребления (для строительства здания промышленного назначения).

На территории ОЭЗ применяется таможенная процедура свободной таможенной зоны. Покупатель товаров помещает приобретенные товары под таможенную процедуру свободной таможенной зоны.

Подпунктом 1 пункта 1 статьи 164 НК РФ предусмотрено, что "налогообложение производится по налоговой ставке 0 процентов при реализации товаров, помещенных под таможенную процедуру свободной таможенной зоны, при условии представления в налоговые органы документов, предусмотренных статьей 165 настоящего Кодекса".

Согласно подпункту 5 пункта 1 статьи 165 НК РФ в случае, если товары помещены под таможенную процедуру свободной таможенной зоны, представляются:

- контракт (копия контракта), заключенный с резидентом особой экономической зоны;

- копия свидетельства о регистрации лица в качестве резидента особой экономической зоны, выданного федеральным органом исполнительной власти, уполномоченным осуществлять функции по управлению особыми экономическими зонами;

- таможенная декларация (ее копия) с отметками таможенного органа о выпуске товаров в соответствии с таможенной процедурой свободной таможенной зоны.

В соответствии с пунктом 8 статьи 11 Соглашения по вопросам свободных (специальных, особых) экономических зон на таможенной территории Таможенного союза и таможенной процедуры свободной таможенной зоны от 18 июня 2010 года при помещении товаров под таможенную процедуру свободной таможенной зоны, применяемую на территории промышленно-производственной или технико-внедренческой особой экономической зоны, декларантом товаров может выступать только резидент особой экономической зоны, на территорию которой ввозятся такие товары.

Учитывая изложенное: может ли организация Поставщик, не являющаяся резидентом особой экономической зоны, в соответствии с подпунктом 1 пункта 1 статьи 164 НК РФ применить нулевую ставку налога на добавленную стоимость при реализации российских товаров (товаров таможенного союза) резиденту ОЭЗ?

Какие документы для подтверждения нулевой ставки налога на добавленную стоимость необходимо предоставить Поставщику в налоговые органы?

Ответ: В связи с письмом по вопросу применения налога на добавленную стоимость в отношении товаров, помещенных под таможенную процедуру свободной таможенной зоны, реализуемых организацией, не являющейся резидентом особой экономической зоны, лицу, являющемуся резидентом особой экономической зоны промышленно-производственного типа, Департамент налоговой и таможенной политики сообщает, что в соответствии с подпунктом 1 пункта 1 статьи 164 Налогового кодекса Российской Федерации (далее - Кодекс) при реализации товаров, помещенных под таможенную процедуру свободной таможенной зоны, налогообложение налогом на добавленную стоимость по нулевой ставке производится при условии представления в налоговые органы документов, предусмотренных подпунктом 5 пункта 1 статьи 165 Кодекса, в том числе копии контракта, заключенного с участником особой экономической зоны.

| Заместитель директора Департамента | О.Ф. Цибизова |

Обзор документа

Рассмотрен вопрос о том, может ли организация-поставщик, не являющаяся резидентом особой экономической зоны (ОЭЗ), применить нулевую ставку НДС при реализации российских товаров (товаров таможенного союза) резиденту ОЭЗ.

Разъяснено, что при реализации товаров, помещенных под таможенную процедуру свободной таможенной зоны, нулевая ставка НДС применяется при условии представления в налоговые органы документов, предусмотренных НК РФ, в т. ч. копии контракта, заключенного с участником ОЭЗ.

Свободная таможенная зона – это таможенная процедура (ранее: таможенный режим), применяемая на территории Свободной экономической зоны – СЭЗ, и предусматривающая предоставление зарегистрированным участникам внешнеэкономической деятельности (резидентам) льгот по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин. Резидентами СЭЗ являются зарегистрированные юридические лица и индивидуальные предприниматели, ведущие на данной территории хозяйственную деятельность. Другое название, применимое к свободным экономическим зонам – Особые экономические зоны (ОЭЗ).

Код таможенной процедуры свободная таможенная зона — 78, он указывается при заполнении 1 графы таможенной декларации юридическим лицом или индивидуальным предпринимателем при электронном таможенном декларировании.

Если товар помещается в свободную таможенную зону в графе 1 нужно указать ИМ 78, а если товар вывозится из свободной таможенной зоны, то указывают ЭК 78.

Пример заполнения Графы 1:

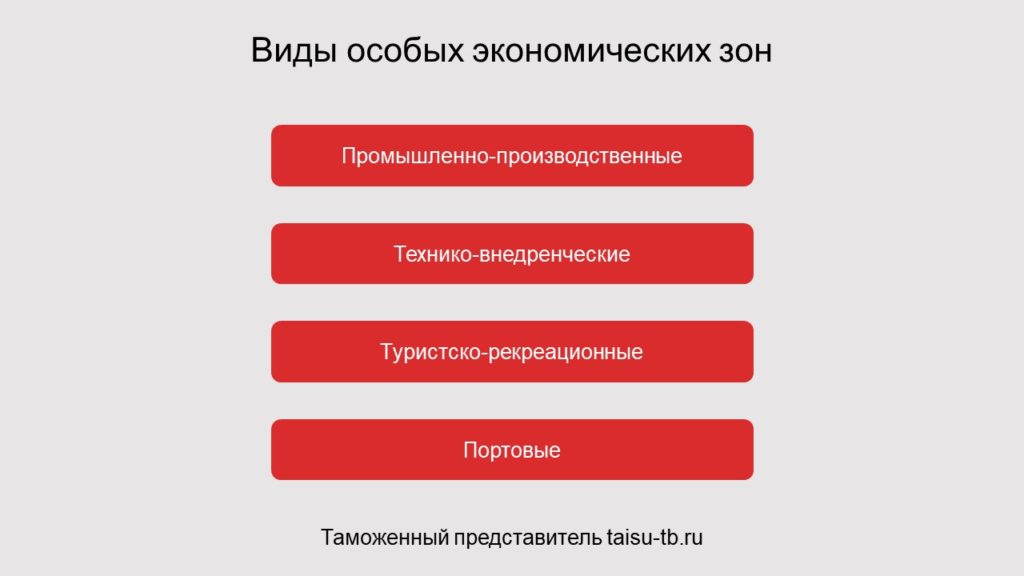

Главная цель СЭЗ – решение задач социально-экономического развития отдельных территорий нашей страны, или отдельных отраслей экономики путем точечного привлечения иностранных инвестиций, технологий, производств. Предприятиям, ведущим свою деятельность на территории СЭЗ, предоставляются налоговые льготы, а также льготы по уплате таможенных пошлин. Ввозимые ими из-за рубежа или с остальной территории Таможенного союза товары освобождаются от применения к ним мер нетарифного регулирования и мер таможенного контроля. В Российской Федерации выделяют 4 вида СЭЗ:

- Промышленно-производственные;

- Технико-внедренческие;

- Туристско-рекреационные;

- Портовые.

Они располагаются в разных регионах страны: Алтайском крае, Бурятии, Татарстане, Астраханской, Иркутской, Калужской, Липецкой, Московской, Псковской, Самарской, Свердловской, Тверской, Томской, Тульской и Ульяновской областях, а также в Москве, Санкт-Петербурге. Всего на территории России 26 СЭЗ и постоянно идёт работа по открытию новых. В 2019 году общее количество СЭЗ в России приближалось к 27.

Типы льгот

Льготы по налогам и сборам.

Льготы, которые государство предоставляет резидентам СЭЗ, зависят от типа, к которому принадлежит та или иная свободная экономическая зона.

- Резидентам промышленных и туристических зон разрешается ускоренная амортизация;

- Резидентам технических СЭЗ разрешается установление пониженных страховых взносов;

- Операции и услуги резидентов портовых зон не облагаются НДС.

Льготы по уплате таможенных пошлин и сборов не зависят от типа СЭЗ, а зависят от происхождения декларируемых товаров: для иностранных товаров предоставляется один набор льгот по уплате таможенных пошлин и сборов, для товаров Таможенного союза – другие, а для продуктов переработки (товары, полученные в ходе использования иностранных товаров и товаров Таможенного союза) – третьи.

Общие льготы.

- Для всех резидентов снижена налоговая ставка на прибыль (та ее часть, которая зачисляется в бюджет субъекта РФ);

- Льготы по транспортному налогу (начинают действовать с момента регистрации транспорта на территории СЭЗ);

- Освобождение от уплаты земельного налога на срок от 5 до 10 лет (продолжительность зависит от типа зоны);

- Для резидентов упразднен налог на имущество, если оно приобретено в границах зоны, работает в зоне или создается для беспрепятственной работы в зоне.

Напоминаем: налоговые и таможенные льготы предоставляются только зарегистрированным организациям – резидентам СЭЗ.

Территория свободной экономической зоны

Территория свободной экономической зоны — место, где установлен особый благоприятный режим для ведения коммерческой и иной деятельности, который предусматривает предоставления различных льгот и преференций. Процедуру таможенная зона можно использовать только на территории Свободных экономических зон. Порядок применения таможенной процедуры «Свободной таможенной зоны», а также порядок предоставления льгот по уплате таможенных пошлин регламентируется положениями ТК ЕАЭС и Соглашением между Правительством Российской Федерации, Правительством Республики Беларусь и Правительством Республики Казахстан от 18 июня 2010 г. «По вопросам свободных (специальных, особых) экономических зон на таможенной территории таможенного союза и таможенной процедуры таможенной зоны». Режим свободной таможенной зоны регламентируется положениями Федерального закона от 22.07.2005 №116-ФЗ (ред. от 18.07.2017) «Об особых экономических зонах в Российской Федерации», а также соответствующими статьями Налогового кодекса. Территория свободной экономической зоны — зона таможенного контроля и оборудована для этого всем необходимым. За размещаемыми на ней товарами, за их перемещением, осуществляется таможенный контроль.

Содержание процедуры свободной таможенной зоны

Содержание процедуры свободной таможенной зоны, как и условия помещения под процедуру регулируются Соглашением СЭЗ.

Ввоз товаров на территорию СЭЗ иностранных и стран ЕАЭС осуществляется без оплаты ввозных таможенных платежей, сборов, пошлин и НДС.

Ввезённые товары помещаются на территории СЭЗ под процедуру свободной таможенной зоны. При этом осуществляется, например, изготовление и сборка из импортных комплектующих новых товаров или переработка товара на импортном оборудовании. В результате будет получен новый товар, который будет иметь новые свойства и характеристики, его код ТН ВЭД, соответственно, должен отличаться от ввезённого товара.

Вывоз товаров с территории СЭЗ. С территории СЭЗ товары могут быть вывезены в ЕАЭС или другие государства. Платежи при этом уплачиваются.

Условия помещения товаров под процедуру свободная таможенная зона

Условия помещения товаров под процедуру свободная таможенная зона обозначены в ТК ЕАЭС. Вот некоторые из них: предназначение товаров — использование резидентами СЭЗ на её территории для коммерческой или иной деятельности предусмотренной, договором об условии функционирования СЭЗ. Товары, предназначенные для размещения в портовых или логистических СЭЗ, могут быть размещены лицами, не являющимися резидентами СЭЗ, но заключившими с ними договор, при этом операции с товарами не должны приводить к смене их кода ТН ВЭД и их характеристик. Иностранные товары не должны попадать под запреты и ограничения, предусмотренные ТК ЕАЭС, например, фрукты, заражённые плодожоркой.

Ни при каких условиях под процедуру не могут быть помещены товары, включённые в утверждённый законодательством, перечень.

Услуги оформления процедуры "Свободная таможенная зона"

Наша компания «Универсальные Грузовые Решения» оказывает услуги участникам внешнеэкономической деятельности по декларированию товаров под таможенной процедурой «Свободная таможенная зона», а также под процедурами «Экспорт» и «Выпуск для внутреннего потребления» (импорт) при дальнейшем вывозе данных товаров с территории СЭЗ. Мы работаем со всеми СЭЗ страны.

Предоставляем услуги участникам ВЭД:

Документы и информация для таможенного оформления товаров

под таможенной процедурой Свободная таможенная зона (ИМ 78) или (ЭК 78)

- Список документов для регистрации Юридического лица в таможне (Смотреть)

- Список документов для регистрации Индивидуального предпринимателя в таможне (Смотреть)

Мы являемся официальным таможенным представителем – таможенным брокером и внесены в соответствующий реестр Федеральной таможенной службы РФ. Наши таможенные декларанты имеют богатый многолетний опыт по таможенному оформлению товаров под разными таможенными процедурами, в том числе под таможенной процедурой «Свободная таможенная зона». Вы можете доверить нам декларирование товаров любой сложности и любого объема. Все необходимые операции на таможне будут выполнены качественно и точно в срок!

Доверившись нам, вы сможете рассчитывать на:

- Информационную и правовую поддержку по всем сопутствующим вопросам;

- Помощь в оформлении товаров под процедурой свободной таможенной зоны;

- Поддержку при прохождении всех таможенных операций вне зависимости от разновидности и специфики товара;

- Помощь в решении спорных ситуаций, что бы ни стало причиной их возникновения.

Сроки и стоимость таможенного оформления товаров под таможенной процедурой "Свободная таможенная зона"

Цена или стоимость таможенного оформления товаров под процедурой «Свободная таможенная зона» в нашей компании является одной из самых минимальных, в среднем составляет от 15000 до 25000 рублей. Окончательная цена на услуги таможенного представителя – таможенного брокера в нашей компании зависит от поставленных клиентом задач и наличия включенных услуг СВХ.

Мы уверены, что сделаем Вам наиболее выгодное предложение!

Что такое особая таможенная зона и их виды

Особая экономическая зона (ОЭЗ) – это специально обозначенная территория, в границах которой действуют льготный валютный, таможенный и налоговый режим. Свободная таможенная зона предоставляет своим резидентам определенные преференции в сфере ВЭД. Резидентами СЭЗ могут выступать только зарегистрированные участники внешнеэкономической деятельности.

Таможенные процедуры в свободной экономической зоне обозначаются специальным кодом – 78. В отличие от обычного импорта 40, в соответствующей документации будет указываться импорт 78 и экспорт 78 соответственно.

На данный момент в России функционируют более 30-ти особых экономических зон. Деятельность на их территории регламентируется Федеральным законом 116 «Об особых экономических зонах в Российской Федерации» от 22 июля 2005 года.

Особые экономические зоны подразделяются на несколько видов в зависимости от функций и экономической отрасли. В России существует четыре типа.

Особенности, преимущества и цели свободной экономической зоны

Основной целью создания особых экономических зон является стимулирование экономического развитие региона и государства в целом. Параллельно с этим в ОЭЗ формируются следующие факторы:

- привлекается больше прямых иностранных инвестиций;

- создаются новые рабочие места;

- минимизируются затраты, связанные с таможенными пошлинами;

- производство становится наиболее приближенным к потребителю;

- развитие экономического потенциала региона.

В связи с этим, формируется определенный перечень преимуществ для бизнеса в особых экономических зонах:

- минимизируется влияние бюрократии;

- большой рынок;

- особый таможенный режим;

- более доступные рынки сбыта;

- покупка земли по льготной стоимости;

- льготная аренда земли и помещений;

- отсутствие таможенных пошлин, либо льготы на них;

- много рабочей силы;

- налоговые льготы.

Это не полный перечень существующих льгот. В зависимости от вида деятельности и вида экономической зоны они могут отличаться.

Таможенные льготы свободной экономической зоны

Существует общий перечень таможенных преференций, которые действуют в ОЭЗ. Для товаров, растаможенных в ОЭЗ по процедуре ИМ 78 действуют следующие правила.

Для иностранных товаров

- которые ввозятся на территорию ОЭЗ — не подлежат уплате таможенные пошлины и НДС, либо осуществляется их возврат;

- которые вывозятся с территории ОЭЗ на территорию РФ – взимаются таможенные пошлины, налоги и акцизы;

- которые вывозятся с территории ОЭЗ за пределы РФ – ввозные пошлины не взимаются, а вывозные подлежат уплате.

Для российских товаров

- которые ввозятся на территорию ОЭЗ – с уплатой акциза, но без вывозных пошлин;

- которые вывозятся с территории ОЭЗ на территорию РФ – взимаются таможенные пошлины, налоги и акцизы;

- которые вывозятся с территории ОЭЗ за пределы РФ – ввозные пошлины не взимаются, а вывозные подлежат уплате.

Калининградская особая экономическая зона

Калининградская область, во многих отношениях, особая территория России. Данная территория является российским полуэксклавом, то есть территорией, отделенной от основной части государства и окруженная другими странами. В связи с этим, а также из-за прочих исторических и политических факторов, там установлена особая экономическая зона до 2045 года. Однако действие части преференций ОЭЗ истекло 1 апреля 2016.

Калининградская область относится к туристско-рекреационной категории ОЭЗ.

Для резидентов ОЭЗ Калининградской области установлен особый режим налогообложения и другие льготы:

- налог на прибыль в размере 0% применяется в течение шести налоговых периодов, в последующие шесть – 50% от установленной;

- налог на имущество организаций – 0% в течение шести лет, с седьмого по двенадцатый 50% от установленной законом ставки;

- тарифы страховых взносов 7,6% вместо 30%;

- льготы по земельному налогу;

- гарантии неизменности аренды за участков течении всего срока действия договора;

- упрощенный порядок получения земли в аренду;

- гарантии не повышения налогов.

Деятельность резидентов Особой экономической зоны в Калининградской области регламентируется Федеральным законом № 16 от 10.01.2006 «Об Особой экономической зоне в Калининградской области…».

На территории особой экономической зоны ведется совместное предпринимательство нашего и зарубежного бизнеса. Благодаря действующим льготным, валютным, таможенным и налоговым режимам потенциал роста у данных регионов, гораздо выше, чем если бы данные преференции отсутствовали. Такой подход помогает способствовать развитию бизнеса всех величин в России.

Подпишитесь, и ежемесячно мы будем присылать Вам только полезные и важные материалы и новости в сфере ВЭД.

В настоящее время свободные экономические зоны прочно вошли в мировую хозяйственную практику и являются неотъемлемой частью международных экономических отношений. В системе мировых хозяйственных связей свободные экономические зоны предстают в основном как фактор ускоренного экономического роста за счет активизации международного товарооборота, мобилизации инвестиций, обмена технологиями, информацией, углубления интеграционных экономических процессов.[8]

Создание СЭЗ преследует следующие цели: привлечение иностранной технологии, которая впоследствии распространяется на всю страну через систему субподрядных отношений, обучение рабочей силы, частичную передачу ноу-хау и управленческого опыта; привлечение иностранной валюты; развитие депрессивных районов. [10]

Свободные экономические зоны существуют в более 120 странах мира, стимулируя в этих странах рост экспорта, занятости населения. По оценкам специалистов, к 2020г. на свободные экономические зоны будет приходиться от 20 до 25% мирового товарооборота. Их роль в мировой экономике постоянно растет.

Согласно российскому законодательству, СЭЗ – это часть территории Российской Федерации, которая определяется Правительством Российской Федерации и на которой действует особый режим осуществления предпринимательской деятельности, а также может применяться таможенная процедура свободной таможенной зоны . [3]

Правовое регулирование российских СЭЗ осуществляется главным образом на основе индивидуальных правовых актов, имеющих различную юридическую силу, от положений о СЭЗ, утвержденных распоряжением Верховного Совета РФ, до федеральных законов, регламентирующих создание и деятельность отдельных зон.

Общие вопросы, касающиеся режима свободных (особых) экономических зон, находят отражение в распоряжениях и постановлениях правительства, указах Президента РФ, международных договорах и других нормативных актах.[4]

В юридической литературе и законодательстве можно встретить два термина – «свободные экономические зоны» и «особые экономические зоны». В действующем Законе об особых экономических зонах понятие «свободные экономические зоны» (СЭЗ) заменено термином «особые экономические зоны» (ОЭЗ), что обусловлено постановкой новых стратегических целей создания и существования экономических зон: концепция нового закона подчинена не столько созданию налоговых оазисов для ведения бизнеса, сколько принципу приоритетного развития. [6]

Данный принцип обусловлен развитием регионов, так как создание особенной экономической зоны повлечет за собой ускорение развития, обеспечит поток инвестиций в регион, создаст новые рабочие места.

В настоящее время в России создано 25 особых экономических зон, 4 из которых специализируются на развитии промышленного производства, 4 – на технологических инновациях, 14 – на развитии туристско- рекреационного бизнеса, 3 – на развитии портово-логистических и транспортных узлов. Первыми появились промышленные зоны в Липецке и Елабуге (Татарстан), которые, по оценкам экспертов, функционируют наиболее успешно.

На территории ОЭЗ действует особый режим ведения предпринимательской деятельности:

- наличие инфраструктуры для развития;

- режим свободной таможенной зоны;

- ряд налоговых преференций,

- система администрирования «одно окно».[1]

Рассмотрение режима свободной таможенной зоны в контексте данной статьи требует особого внимания, так как упомянутый режим существо упрощает процедуру импорта и экспорта товара, снижает риски и временные затраты, издержки при реализации инвестиционных проектов

В соответствии с Федеральным Законом от 22 июля 2005 г. N 116-ФЗ «Об особых экономических зонах в Российской Федерации», ввозимые на территорию зоны иностранные товары размещаются и используются без уплаты таможенных пошлин и НДС. Процедура ввоза и вывоза товаров на территорию свободной таможенной зоны представлена на Рисунке 1:

Рис.1. Процедура ввоза/вывоза товара на территорию свободной таможенной зоны

Следует отметить, что изменение механизма таможенно-тарифного регулирования характеризует не только режим свободной таможенной зоны, но и такие формы международной экономической интеграции, как:

1) зона свободной торговли, когда государства отменяют таможенные пошлины и ограничения в торговле между собой;

2) таможенный союз, в рамках которого устанавливаются единые таможенные тарифы и проводится единая внешнеторговая политика в отношении третьих стран;

3) общий рынок, при котором отменяются не только тарифные, но и нетарифные барьеры при перемещении товаров, работ, услуг, капиталов, рабочей силы, финансов;

4) экономический союз, когда государства проводят единую внешнеэкономическую политику;

5) единое экономическое пространство, предполагающее соответствующую политическую надстройку и тенденции конфедеративного устройства. [9]

Как видно, различия между этими формами заключаются в степени (уровне) интеграции национальных экономик.

Налоговые преференции для инвесторов особых экономических зон предусмотрены как на федеральном, так и региональном уровнях. Их объем зависит от типа особой экономической зоны и законодательства субъекта Российской Федерации, на территории которого создана особая экономическая зона. [1] В Табл.1 представлены налоговые преференции, используемые на территории ОЭЗ.

Таблица 1 Налоговые преференции резидентов и нерезидентов при ввозе и вывозе товаров из территории ОЭЗ

Вывоз товаров на территорию РФ, отчуждение в пользу нерезидентов ОЭЗ

Таможенные режим - выпуск для внутреннего потребления

Уплачивается ввозная пошлина, НДС, акциз

Ввоз товаров на территорию ОЭЗ

Не уплачивается ввозная таможенная пошлина и

НДС подлежит возврату товаров, вывозная

таможенная пошлина не уплачивается

В соответствии с подп. 1 п.1 ст.164 НК РФ обложение НДС по ставке 0 % производится при реализации товаров, помещенных под таможенный режим свободной таможенной зоны, при условии представления в налоговые органы подтверждающих документов, предусмотренных ст. 165 НК РФ.

При помещении резидентами промышленно-производственной или технико-внедренческой ОЭЗ под таможенный режим свободной таможенной зоны иностранных товаров, ввозимых в ОЭЗ с остальной части таможенной территории Российской Федерации суммы ввозных таможенных пошлин и НДС возвращаются таможенными органами в соответствии с таможенным законодательством Российской Федерации. Возврат ранее уплаченных сумм ввозных таможенных пошлин, налогов в отношении иностранных товаров, ввезенных в портовую ОЭЗ с остальной части таможенной территории Российской Федерации, производится, если такой возврат предусмотрен при завершении действия таможенного режима.

Российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта с уплатой акциза и без уплаты вывозных таможенных пошлин. При этом в соответствии с подпунктом 1 пункта 1 статьи 164 НК РФ в отношении российских товаров, помещенных под таможенный режим свободной таможенной зоны, налогообложение НДС производится по налоговой ставке 0% и налоговыми органами осуществляется возмещение НДС. [9]

При выпуске для свободного обращения на остальную часть таможенной территории Российской Федерации помещенных под таможенный режим свободной таможенной зоны иностранных товаров или при отчуждении их в пользу лиц, не являющихся резидентами промышленно-производственной или технико- внедренческой ОЭЗ, таможенными органами взимаются таможенные пошлины, НДС и акцизы по ставкам налогов, действующим на дату принятия таможенной декларации таможенным органом.

То же правило действует и при вывозе российских товаров, помещенных под таможенный режим свободной таможенной зоны, с территории ОЭЗ на остальную часть таможенной территории Российской Федерации, а также при их отчуждении в промышленно-производственной или технико-внедренческой ОЭЗ в пользу лиц, не являющихся резидентами этих ОЭЗ.

Однако НДС не подлежат уплате в случае перемещения российских товаров в другую ОЭЗ в соответствии с таможенным режимом свободной таможенной зоны. При вывозе иностранных и российских товаров, помещенных под таможенный режим свободной таможенной зоны, с территории ОЭЗ за пределы таможенной территории Российской Федерации ввозные таможенные пошлины и налоги не взимаются, а вывозные таможенные пошлины подлежат уплате в соответствии с таможенным режимом экспорта, за исключением иностранных товаров, ввезенных на территорию ОЭЗ с территории иностранного государства и вывозимых за пределы таможенной территории Российской Федерации в неизменном состоянии. [9]

Примером успешного функционирования особой экономической зоны – является ОЭЗ «Алабуга», крупнейшая ОЭЗ промышленно-производственного типа в России, которая была создана на территории Елабужского муниципального района Республики Татарстан. Площадь ОЭЗ «Алабуга» составляет 2 000 га.

ОЭЗ ППТ «Алабуга» специализируется на производстве автомобилей и нефтехимии, строительных материалах, товарах массового потребления, пищевой промышленности.

Региональное законодательство установило для ОЭЗ «Алабуга» налоговые льготы по налогам, зачисляемым в региональный и местные бюджеты. Так с момента возникновения прибыли резиденты уплачивают в региональный бюджет в течение первых 5 лет – 0%, с шестого года – 5% и с 10-го года – 13,5%. Резиденты ОЭЗ «Алабуга» освобождаются на 10 лет от налога на имущество и транспортного налога с момента постановки объекта на баланс; налог на землю обнуляется на 10 лет с момента выкупа земельного участка, который возможен только после завершения строительства и регистрации прав собственности. Следует отметить и низкую стоимость аренды земли, 30 тыс. руб. за 1 га в год. После ввода производства в эксплуатацию резидент получает право выкупа земли под производством всего за 100 тыс.рублей за 1 га. [8]

Анализ структуры налоговых платежей за 2007-2014 гг.. представлен в Табл.2.

Таблица 2 Структура налоговых платежей ОЭЗ «Алабуга»

Режим особой экономической зоны, который в следующем году начнет действовать в шести регионах, предполагает не только снижение налогов. Для резидентов зон установлены и особые правила импорта и экспорта товаров. Остановимся на этих правилах подробнее.

На территории ОЭЗ товары помещаются под таможенный режим свободной таможенной зоны (ст. 37 закона № 116-ФЗ*). При этом иностранные товары размещаются и используются резидентом ОЭЗ без уплаты таможенных пошлин и НДС. Более того, к таким товарам не применяются запреты и ограничения экономического характера, действующие в сфере внешней торговли. Что касается российских товаров, то они считаются вывезенными в особую зону в режиме экспорта. Таковы правила работы с зонами в общих чертах. Теперь перейдем к подробностям.

Ввоз товаров на территорию ОЭЗ

Учет ввозимых и вывозимых товаров обязаны вести как резиденты ОЭЗ, так и другие лица, осуществляющие деятельность на территории ОЭЗ (нерезиденты). Учитываются также товары, которые приобретаются, реализуются, хранятся, изготавливаются и перерабатываются на территории ОЭЗ. Для этого резиденты и нерезиденты обязаны представлять отчетность в таможенные органы.

Кроме того, резиденты каждый год предоставляют таможенникам сведения о товарах, предполагаемых к ввозу в ОЭЗ. Сведения предоставляются на год вперед в форме заявления. Их разрешается изменять и дополнять не чаще одного раза в квартал. Если товар не указан в заявлении, то его нельзя поместить под режим свободной таможенной зоны.

Что касается налогообложения, то, как уже отмечалось, при импорте товаров НДС не платится. Ведь, согласно пункту 1 статьи 151 НК РФ, при ввозе товара в режиме свободной таможенной зоны НДС платить не надо.

В свою очередь ввоз товаров на территорию свободной таможенной зоны с остальной территории РФ фактически приравнивается к экспорту. При этом товары также считаются помещенными под режим свободной таможенной зоны. Соответственно в этом случае применяется нулевая ставка НДС (п. 1 ст. 164 НК РФ). Для подтверждения нулевой ставки нужно представить в налоговый орган пакет документов. В его состав входят: контракт с резидентом ОЭЗ, документы об оплате товаров, копия свидетельства о регистрации резидента ОЭЗ и таможенная декларация с отметками о выпуске товаров в режиме свободной таможенной зоны (подл. 5 п. 1 ст. 165 НК РФ).

При формировании пакета документов возникает вопрос о необходимости представления иных документов, указанных в пункте 1 статьи 165 НК РФ, например товаросопроводительных. На наш взгляд, представлять такие документы в инспекцию не нужно. Дело в том, что по НК РФ копии транспортных и товаросопроводительных документов представляются с отметками, подтверждающими вывоз товаров за пределы территории РФ. Но ОЭЗ - это часть территории России (ст. 2 закона № 116-ФЗ). Поэтому о вывозе говорить нельзя. А значит, документы не нужны.

Вывоз товаров с территории ОЭЗ

Вывоз товаров, помещенных под режим свободной таможенной зоны, за пределы территории ОЭЗ означает прекращение использования указанного режима. Те же последствия будут и в случае передачи товаров на территории зоны, но нерезиденту ОЭЗ.

В обоих перечисленных случаях нужно будет заплатить НДС. Однако с ответом на вопрос, кто является плательщиком в данном случае, возникают проблемы - в законе плательщик не назван. На наш взгляд, при ввозе товаров с территории ОЭЗ на остальную таможенную территорию России НДС платит именно резидент зоны. Такой вывод следует из толкования статьи 37 закона № 116-ФЗ и правил Налогового кодекса. Правда, в таком случае возникает еще одна проблема. Поскольку ОЭЗ -это территория РФ, а реализация резидентом облагается НДС, то у последнего объект налогообложения появляется дважды. Первый раз - при ввозе товаров на таможенную территорию РФ, а второй раз - на общих основаниях. Но здесь нельзя говорить о двойном налогообложении, поскольку резидент может получить налоговые вычеты в размере НДС, уплаченного им при ввозе товаров на таможенную территорию РФ (ст. 170 НК РФ). Налоговая база по НДС в рассматриваемой ситуации - это таможенная стоимость вывозимых товаров, увеличенная на таможенную пошлину и акциз (п. 1,5 ст. 160 НК РФ).

А вот при определении стоимости товаров в целях уплаты таможенных пошлин и акцизов нужно учитывать некоторые особенности. Так, стоимость определяется как цена сделки. То есть сумма, фактически уплаченная или подлежащая уплате за товар при его продаже лицом, являющимся резидентом ОЭЗ, лицу, не являющемуся резидентом ОЭЗ. Датой пересечения границы считается день принятия таможенным органом декларации. А такая декларация подается в связи с вывозом товаров с территории ОЭЗ на остальную часть таможенной территории РФ или отчуждением их в пользу лиц, не являющихся резидентами ОЭЗ.

____________________

* Федеральный закон от 22.07.05 № 116-ФЗ «Об особых экономических зонах».

Читайте также: