Срок уплаты ндс за 4 квартал 2020 года в рк

Опубликовано: 01.05.2024

Отчетная кампания за 2020 год длится первые месяцы 2021 года и заканчивается к апрелю для организаций и к маю для предпринимателей. Состав отчетности определяется режимом налогообложения организации.

Сроки сдачи бухгалтерской отчетности за 2020 год

Бухгалтерская отчетность для малых предприятий — это Бухгалтерский баланс и отчет о финансовых результатах. Бухгалтерскую отчетность за 2020 год следует сдать в ФНС не позднее 31 марта 2021г.

Начиная с бухгалтерской отчетности за 2020 год способ ее представления – только в виде электронного документа, через операторов электронного документооборота.

Индивидуальные предприниматели не обязаны вести бухгалтерский учет и составлять бухгалтерскую отчетность.

Сведения о среднесписочной численности работников отменены.

Эту форму больше сдавать не требуется. Среднесписочную численность теперь нужно указывать в обновленном отчете РСВ. (Закон № 5-ФЗ от 28.01.2020.)

Срок сдачи расчета по страховым взносам (РСВ) за 4-й квартал 2020 г.

Расчет по страховым взносам за 4 квартал 2020 года нужно сдать в ФНС в срок до 01.02 2021 года (т.к. 30.01.2021 приходится на выходной день).

Сроки сдачи отчетности в фонды за 4-й квартал 2020г.

Отчеты во внебюджетные фонды составляют и сдают все организации. А также эти отчеты сдают индивидуальные предприниматели, имеющие наемных работников, и зарегистрированные как работодатели. Если в 2020 году работники не числились, то организации должны сдать нулевую отчетность. ИП, не зарегистрированные как работодатели, при отсутствии работников сдавать нулевые отчеты не должны.

Организации и ИП, у которых среднесписочная численность работников превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

Срок сдачи отчетности в ФСС (Фонд социального страхования) за 4-й квартал 2020 года

Форма 4-ФСС. Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

- В бумажном виде: не позднее 20 января 2021г.

- В электронном виде: не позднее 25 января 2021г.

Подтверждение основного вида деятельности.

Необходимо представить в ФСС до 15 апреля 2021 г. комплект из трех документов:

- Заявление с указанием основного вида деятельности;

- Справку-подтверждение основного вида экономической деятельности с расчетом;

- Копию пояснительной записки к бухгалтерской отчетности за 2020 год. (Малые предприятия не представляют пояснительную записку).

Срок сдачи отчетности в ПФР (Пенсионный фонд) за 4-й квартал 2020г:

Форма СЗВ-М Сведения о застрахованных лицах

Форму СЗВ-М нужно сдавать ежемесячно до 15 числа месяца, следующего за отчетным. Срок сдачи СЗВ-М за октябрь – до 15 ноября; за ноябрь – до 15 декабря; за декабрь 2020 – до 15 января 2021г.

Форма СЗВ-ТД

сроки сдачи СЗВ-ТД:

- при приеме и увольнении — не позднее следующего рабочего дня;

- в остальных случаях кадровых изменений — не позднее 15-го числа следующего месяца.

Персонифицированная отчетность. Форма СЗВ-СТАЖ Сведения о страховом стаже застрахованных лиц.

За 2020 год — не позднее 01 марта 2021г.

ОДВ-1 — это опись, которая сопровождает отчет СЗВ-СТАЖ, и не является самостоятельным документом.

Форму ОДВ-1 (вместе с СЗВ-СТАЖ) сдают организации и ИП, выплатившие в отчетном периоде доход лицам, с которыми заключены:

- трудовые договоры;

- договоры ГПХ;

- авторские и лицензионные договоры.

Форму ОДВ-1 (вместе с СЗВ-СТАЖ) также сдают организации с единственным учредителем-директором независимо от того, заключен с ним договор или нет (Письмо Минтруда РФ от 16.03.2018 № 17-4/10/В-1846) .

Срок подачи за 2020 год – не позднее 01 марта 2021г.

Сроки уплаты страховых взносов

Страховые взносы следует уплачивать ежемесячно не позднее 15-го числа месяца, следующего за месяцем, начисления взносов. Если срок уплаты приходится на выходной или праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Сроки уплаты взносов в 4-м квартале 2020г. и за 4-й квартал 2020г. не позднее: 15 октября (за сентябрь), 16 ноября (за октябрь), 15 декабря (за ноябрь), 15 января (за декабрь).

Сроки сдачи налоговой отчетности и уплаты налогов за 2020 год (за 4-й квартал 2020г.)

Налоговым кодексом РФ по каждому налогу установлены свои сроки.

Единая упрощенная декларация за 4-й квартал 2020 года.

Право сдать единую (упрощенную) налоговую декларацию имеют те организации и предприниматели, у которых в течение отчетного (налогового) периода одновременно:

- не было движения денежных средств на расчетных счетах и в кассе;

- не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

Срок сдачи единой упрощенной декларации за 4-й квартал 2020г. — не позднее 20 января 2021г.

Единая (упрощенная) налоговая декларация представляется в налоговый орган … не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом. (ст. 80 НК РФ)

Сроки сдачи налоговой отчетности и уплаты налогов при применении УСН за 2020г.

Налогоплательщики — организации должны сдать налоговую декларацию по УСН за 2020 год не позднее 31 марта 2021 года.

Налогоплательщики — индивидуальные предприниматели должны сдать налоговую декларацию по УСН за 2020 год не позднее 30 апреля 2021 года.

Налог при УСН уплачивается не позднее срока, установленного для подачи налоговой декларации.

Срок уплаты налога УСН для организаций – не позднее 31 марта 2021 года.

Срок уплаты налога УСН для индивидуальных предпринимателей – не позднее 30 апреля 2021 года.

Напоминаем, что «упрощенцы» освобождены от НДС (есть ограничения), налога на прибыль (есть ограничения), налога на имущество. А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности).

Иные налоги уплачиваются «упрощенцами» в обычном порядке в соответствии с законодательством о налогах и сборах.

Сроки сдачи отчетности при применении ЕНВД, сроки уплаты ЕНВД за 4-й квартал 2020г.

Эта декларация последняя. С 2021 года спецрежим ЕНВД отменен.

Срок сдачи декларации по ЕНВД за 4-й квартал 2020 г.: не позднее 20 января 2021 г.

Срок уплаты налога ЕНВД за 4-й квартал 2020: не позднее 25 января 2021г.

(ст. 346.32, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 03.12.2012):

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.)

Сроки сдачи декларации по НДС, сроки уплаты НДС за 4-й квартал 2020г.

Налоговую декларацию по НДС следует сдать в срок не позднее 25-го января 2021г.

Срок уплаты НДС за 4-й квартал 2020г.: 25 января, 25 февраля, 25 марта 2021 г. (по 1/3 от суммы налога, начисленного за 4-й квартал 2020г.).

Сроки сдачи отчетности по налогу на прибыль, сроки уплаты налога на прибыль за 2020 год (4-й квартал 2020г.)

Налоговая декларация по итогам 2020 года представляется не позднее 29 марта 2021 года.

Срок уплаты налога на прибыль за 2020 год – не позднее 29 марта 2021 года. (т.к. 28 марта приходится на выходной день).

Авансовые платежи по налогу на прибыль, уплаченные в течение года, засчитываются в счет уплаты налога за 2020 год.

Ежемесячные авансовые платежи, подлежащие уплате в течение квартала, следует уплачивать не позднее 28-го числа каждого месяца квартала. А именно: 28 октября, 30 ноября, 28 декабря 2020 г.

Ежемесячные авансовые платежи по фактически полученной прибыли, следует уплатить не позднее 28 дней после отчетного месяца. А именно: за октябрь – 30 ноября (т.к. 28.11 – выходной день), за ноябрь – 28 декабря, за декабрь 2020 г – 28 января 2021 г.

Декларацию по налогу на прибыль можно сдавать как в электронном, так и в бумажном виде, если численность работников не превышает 100 человек. Если численность работников превышает 100 человек, декларация сдается только в электронном виде.

Срок сдачи отчетности по НДФЛ за 2020 год (налог на доходы физических лиц, получивших доходы от организации)

Налоговые агенты, обязаны представить в налоговые органы сведения за 2020 год по всем физлицам, получившим в течение года облагаемые доходы, не позднее 1 марта 2021 года.

Это справки 2-НДФЛ и квартальная форма 6-НДФЛ.

А также — сведения по физлицам, при выплате дохода которым организация не смогла удержать налог, – в срок не позднее 1 марта 2021 г.

Кто такие — налоговые агенты по НДФЛ? Это организации, индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты, которые производят выплаты физическим лицам (например, своим работникам). И которые обязаны из этих выплат удерживать и перечислять в бюджет налог на доходы физических лиц (НДФЛ).

ИП — индивидуальные предприниматели, не имевшие работников в 2020 году и не производившие выплаты физическим лицам, представляют налоговую декларацию 3-НДФЛ «за себя» по своим доходам за 2020 год не позднее 30 апреля 2021 года.

Напоминаем, что ИП, применяющие спецрежимы: УСН, ЕНВД, патент освобождены от НДФЛ в части доходов от «спецрежимной» деятельности.

Срок представления декларации по налогу на имущество, срок уплаты налога на имущество за 2020 год.

Декларацию необходимо сдать не позднее 30 марта 2021 года.

Сроки уплаты налога на имущество организаций разные по субъектам РФ:

В Санкт-Петербурге налог на имущество за 2020 год нужно уплатить также не позднее 30 марта 2021 года.

Закон Санкт-Петербурга от 26.11.2003 № 684-96 «О налоге на имущество организаций» (ред. от 29.07.2020)

Срок представления декларации по земельному налогу, срок уплаты земельного налога за 2020 год

Декларирование отменено начиная с налога за 2020 год. Теперь ФНС будет присылать расчет суммы налога, на основании имеющихся у нее данных.

С 01.01.2021 срок уплаты земельного налога юридическими лицами единый по всей стране:

1 марта 2021г. — для налога по году (и последнее число месяца, следующего за отчетным периодом, — для авансовых платежей).

Срок сдачи налоговой декларации по транспортному налогу, срок уплаты транспортного налога за 2020 год (для организаций и предпринимателей):

Декларирование отменено начиная с налога за 2020 год. Теперь ФНС будет уведомлять компании о размере исчисленной к уплате суммы налога.

Срок уплаты транспортного налога юр. лицами и ИП не позднее 1 марта 2021 года.

(Новая редакция п. 1 ст. 363 НК РФ).

Если у Вас возникли трудности или Вы не хотите тратить свое время на изучение этих вопросов, просто позвоните нам по телефону +7 (911) 254-99-16 и мы сделаем все в лучшем виде!

В понедельник 6 апреля Правительство опубликовало постановление от 02.04.2020 № 409 с отсрочками по уплате налогов и сдаче отчётности в связи с карантином. А 7 апреля Минфин и ФНС уточнили, кто сможет воспользоваться отсрочкой по бухгалтерской отчётности.

Новые сроки сдачи отчётности

Постановлением Правительства от 02.04.2020 № 409 утверждены новые сроки сдачи отчётности. Они действуют для всех организаций и предпринимателей. Те, кто не входит в реестр МСП и не занимается деятельностью из перечня пострадавших отраслей, тоже сдают декларации, расчёты и отчёты по новым правилам.

Вид отчетности

Старый срок сдачи

Новый срок сдачи

* 7 апреля Минфин и ФНС уточнили сроки сдачи бухгалтерской отчётности (письмо ФНС и Минфина от 07.04.2020 № 07-04-07/27289/ВД-4-1/5878@).

До 30 июня 2020 года бухгалтерскую отчётность сдают только организации, которые отчитываются в особом порядке (пп. 5.1 п. 1 ст. 23 НК РФ):

- организации, отчетность которых содержит сведения государственной тайны;

- организации, попавшие под иностранные санкции (постановление Правительства РФ от 22.01.2020 № 35).

До 12 мая 2020 года должны сдать бухгалтерскую отчётность все остальные налогоплательщики.

Всеобщий перенос сроков сдачи отчётности не означает, что все организации смогут уплатить налоги и авансовые платежи позднее установленных сроков, даже если срок уплаты привязан к сроку сдачи отчёта (абз. 3 п. 3 Постановления от 02.04.2020 № 409).

Новые сроки уплаты налогов и страховых взносов

Отсрочки по уплате налогов и взносов получает не все ИП и организации, а только те, кто включен в реестр МСП и занят в наиболее пострадавших отраслях из перечня (утв. Постановлением Правительства РФ от 03.04.2020 № 434 и от 10.04.2020 № 479). Ведение деятельности в соответствующей сфере определяется на основании кода основного вида деятельности, который указан в ЕГРЮЛ/ЕГРИП на 1 марта 2020 года.

Организации и ИП, которые не попадают в этот список, платят налоги в сроки смещённые с учётом нерабочих дней, без дополнительных отсрочек. То есть в первый рабочий день после нерабочего месяца — 12 мая.

Перенос сроков уплаты налогов (взносов) не касается налогоплательщиков, которые в нерабочие дни продолжают деятельность в стандартном режиме в соответствии с Указом Президента от 02.04.2020 № 239. Они платят в старые сроки.

Отсрочка по уплате налогов

Старый срок уплаты

Новый срок уплаты

Отсрочка по уплате страховых взносов

Тип взносов

Старый срок уплаты

Новый срок уплаты

Рассрочка по уплате налогов и взносов

Также субъектам МСП из пострадавших отраслей дали рассрочку на уплату сумм налогов, авансовых платежей и страховых взносов, по которым предусмотрена отсрочка. Рассрочка платежа начинается с месяца, следующего за тем, в котором наступает продлённый срок уплаты. Платить нужно равными частями в размере 1/12 указанной суммы ежемесячно, но не позднее последнего числа.

Например, продлённый срок уплаты налога на прибыль за 2019 год наступает 28 сентября. Платить 1/12 суммы налога придётся ежемесячно, начиная с октября.

Для уплаты НДС и агентского НДФЛ срок уплаты правительство не перенесло и рассрочка не предусмотрело.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Добрый день! В соответствии с письмом ФНС России от 14.04.2020 N СД-4-3/6261@ и другими разъяснениями, организации и ИП, которые продолжают работать в период самоизоляции, должны уплатить налоги в установленные законом сроки. Никаких отсрочек для них не предусмотрено. Поэтому вам было необходимо уплатить в срок.

Отсрочка до первого рабочего дня действует для компаний, работа которых приостановлена. То есть для тех, кто не включен в список, утвержденный Указом президента от 02.04.2020 N 239

Добрый день! Обратите внимание на сноску под табличкой со сроками сдачи отчётности. 7 апреля Минфин и ФНС уточнили сроки сдачи бухотчетности (письмо ФНС и Минфина от 07.04.2020 № 07-04-07/27289/ВД-4-1/5878@).

Одновременно обращаем Ваше внимание, что продление установленного Налоговым кодексом Российской Федерации срока представления налогоплательщиками годовой бухгалтерской (финансовой) отчетности в налоговые органы на три месяца, предусмотренное абзацем вторым пункта 3 постановления Правительства Российской Федерации от 2 апреля 2020 г. N 409 распространяется только на налогоплательщиков, обязанных представлять свою годовую бухгалтерскую (финансовую) отчетность в налоговые органы в соответствии с подпунктом 5.1 пункта 1 статьи 23 Налогового кодекса Российской Федерации. Такими налогоплательщиками являются организации, у которых отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчетность, составляющую государственный информационный ресурс бухгалтерской (финансовой) отчетности в соответствии с Федеральным законом "О бухгалтерском учете", в налоговый орган, а именно:

- организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

- организации в случаях, установленных постановлением Правительства Российской Федерации от 22 января 2020 г. N 35.

То есть до 30 июня 2020 года бухгалтерскую отчётность сдают только организации, которые отчитываются в особом порядке (пп. 5.1 п. 1 ст. 23 НК РФ). Все остальные обязаны были отчитаться до 12 мая. Новых писем с того времени не появилось, сроки не меняли.

Аналогичная позиция изложена на официальном сайте ФНС в разделе «Коронавирус: меры поддержки бизнеса».

Онлайн налоговый календарь — информация о сроках подачи налоговой отчетности, деклараций, уплаты налогов и обязательных платежей на 2021 год в соответствии с Налоговым Кодексом Республики Казахстан с учетом выходных дней. Сервис представляет собой интерактивный календарь, с отмеченными визуально датами налоговых событий. Клик по дате отображает полную информацию о предстоящих налогах и платежах.

Календарь налогов и платежей РК на 2020 год

2020

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за ноябрь 2019 года

- форма 101.01 - расчет сумм авансовых платежей по КПН до сдачи декларации по КПН за 1 квартал 2020 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за декабрь 2019 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- Авансовые платежи по КПН

- Плата за размещение наружной (визуальной) рекламы

- КПН у источника выплат

- ИПН лица, занимающегося частной практикой

- форма 101.03 - расчет по КПН у источника выплат за 4 квартал 2019 года

- форма 200.00 - декларация по ИПН и социальному налогу за 4 квартал 2019 года

- форма 300.00 - декларация по НДС за 4 квартал 2019 года

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за декабрь 2019 года

- форма 570.00 - декларация по рентному налогу на экспорт за 4 квартал 2019 года

- форма 590.00 - декларация по налогу на добычу полезных ископаемых за 4 квартал 2019 года

- форма 701.01 - расчет текущих платежей по земельному налогу и налогу на имущество на 2020 год

- форма 710.00 - декларация по налогу на игорный бизнес и фиксированный налог за 4 квартал 2019 года

- форма 860.00 - декларация по плате за пользование водными ресурсами поверхностных источников за 4 квартал 2019 года

- форма 870.00 - декларация по плате за эмиссии в окружающую среду за 4 квартал 2019 года

- форма 910.00 - упрощенная декларация за 2 полугодие 2019 года

- форма 851.00 - расчет текущих платежей за пользование земельными участками на 2020 год

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за январь 2020 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- Авансовые платежи по КПН

- Рентный налог на экспорт

- Налог на добычу полезных ископаемых

- Плата за пользование водными ресурсами поверхностных источников

- КПН у источника выплат

- Налог на добавленную стоимость (НДС)

- Налоги и платежи по упрощенной декларации за 2 полугодие 2019 года

- Плата за размещение наружной (визуальной) рекламы

- Текущий платеж по земельному налогу и налогу на имущество

- Текущий платеж по плате за пользование земельными участками

- Налог на игорный бизнес

- Текущий платеж за эмиссии в окружающую среду

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за январь 2020 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за февраль 2020 года

- форма 870.00 - декларация по плате за эмиссии в окружающую среду до 100МРП за 2019 год

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- Выкуп лимита по плате за эмиссии в окружающую среду до 100МРП

- Авансовые платежи по КПН

- Плата за использование радиочастотных спектров

- Плата за размещение наружной (визуальной) рекламы

- Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

- Плата за пользование лицензиями на занятие отдельными видами деятельности

- КПН у источника выплат

- форма 100.00, 110.00, 150.00, 180.00 - декларация по КПН за 2019 год

- форма 101.04 - расчет по КПН у источника выплат по начисленным, но невыплаченным суммам дохода нерезидента за 4 квартал 2019 года

- форма 220.00, 240.00 - декларация по ИПН за 2019 год

- форма 540.00 - декларация по налогу на сверхприбыль за 2019 год

- форма 700.00 - декларация по земельному налогу, налогу на имущество и налогу на транспортные средства за 2019 год

- форма 871.00 - реестр договоров аренды (пользования)

- форма 912.00 - декларация по специальному налоговому режиму с применением фиксированного вычета за 2019 год

- форма 920.00 - декларация по единому земельному налогу за 2019 год

- Уплата налога на транспортные средства физических лиц за 2019 год

- ИПН лица, занимающегося частной практикой

- Окончательный расчет по ИПН/КПН, земельному налогу, налогу на имущество, налогу на транспортные средства по декларации за 2019 год

- Единый земельный налог за период с 1 октября по 31 декабря 2019 года

- Налоги по специальному налоговому режиму с применением фиксированного вычета

- КПН у источника выплат по начисленным, но невыплаченным суммам дохода нерезидента за 4 квартал 2019 года

- Налог на сверхприбыль

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за февраль 2020 года

- форма 101.02 - расчет сумм авансовых платежей по КПН после сдачи декларации за 2-4 квартал 2020 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за март 2020 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- ИПН лица, занимающегося частной практикой

- форма 101.03, 101.04 - расчет по КПН у источника выплат за 1 квартал 2020 года

- форма 200.00 - декларация по ИПН и социальному налогу за 1 квартал 2020 года

- форма 300.00 - декларация по НДС за 1 квартал 2020 года

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за март 2020 года

- форма 570.00 - декларация по рентному налогу на экспорт за 1 квартал 2020 года

- форма 590.00 - декларация по налогу на добычу полезных ископаемых за 1 квартал 2020 года

- форма 710.00 - декларация по налогу на игорный бизнес и фиксированный налог за 1 квартал 2020 года

- форма 860.00 - декларация по плате за пользование водными ресурсами поверхностных источников за 1 квартал 2020 года

- форма 870.00 - декларация по плате за эмиссии в окружающую среду за 1 квартал 2020 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за апрель 2020 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- Авансовые платежи по КПН

- КПН у источника выплат

- Налог на добавленную стоимость (НДС)

- Рентный налог на экспорт

- Налог на добычу полезных ископаемых

- Плата за пользование водными ресурсами поверхностных источников

- Плата за размещение наружной (визуальной) рекламы

- Текущий платеж по земельному налогу и налогу на имущество

- Текущий платеж по плате за пользование земельными участками

- Текущий платеж платы за эмиссии в окружающую среду

- Налог на игорный бизнес

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за апрель 2020 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за май 2020 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- Плата за использование радиочастотных спектров

- Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

- Плата за пользование лицензиями на занятие отдельными видами деятельности

- форма 701.00 - расчет текущих платежей по налогу на транспортные средства за 2020 год

- ИПН лица, занимающегося частной практикой

- Текущий платеж по налогу на транспортные средства

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за май 2020 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за июнь 2020 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- ИПН лица, занимающегося частной практикой

- форма 101.03, 101.04 - расчет по КПН у источника выплат за 2 квартал 2020 года

- форма 200.00 - декларация по ИПН и социальному налогу за 2 квартал 2020 года

- форма 300.00 - декларация по НДС за 2 квартал 2020 года

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за июнь 2020 года

- форма 570.00 - декларация по рентному налогу на экспорт за 2 квартал 2020 года

- форма 590.00 - декларация по налогу на добычу полезных ископаемых за 2 квартал 2020 года

- форма 710.00 - декларация по налогу на игорный бизнес и фиксированный налог за 2 квартал 2020 года

- форма 860.00 - декларация по плате за пользование водными ресурсами поверхностных источников за 2 квартал 2020 года

- форма 870.00 - декларация по плате за эмиссии в окружающую среду за 2 квартал 2020 года

- форма 910.00 - упрощенная декларация за 1 полугодие 2020 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за июль 2020 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- Авансовые платежи по КПН

- Налоги по упрощенной декларации за 1 полугодие 2020 года (кто не освобождается)

- Налог на добавленную стоимость (НДС)

- КПН у источника выплат

- Налог на добычу полезных ископаемых

- Рентный налог на экспорт

- Текущий платеж по земельному налогу и налогу на имущество

- Текущий платеж по плате за пользование земельными участками

- Плата за размещение наружной (визуальной) рекламы

- Плата за пользование водными ресурсами поверхностных источников

- Текущий платеж платы за эмиссии в окружающую среду

- Налог на игорный бизнес

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за июль 2020 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за август 2020 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- Плата за использование радиочастотных спектров

- Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

- Плата за пользование лицензиями на занятие отдельными видами деятельности

- Уплата объединенного налога на имущество физических лиц

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за август 2020 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за сентябрь 2020 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- ИПН лица, занимающегося частной практикой

- Уплата единого земельного налога за период с 1 января по 1 октября 2020 года (кто не освобождается)

- форма 101.03, 101.04 - расчет по КПН у источника выплат за 3 квартал 2020 года

- форма 200.00 - декларация по ИПН и социальному налогу за 3 квартал 2020 года

- форма 300.00 - декларация по НДС за 3 квартал 2020 года

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за сентябрь 2020 года

- форма 570.00 - декларация по рентному налогу на экспорт за 3 квартал 2020 года

- форма 590.00 - декларация по налогу на добычу полезных ископаемых за 3 квартал 2020 года

- форма 710.00 - декларация по налогу на игорный бизнес и фиксированный налог за 3 квартал 2020 года

- форма 860.00 - декларация по плате за пользование водными ресурсами поверхностных источников за 3 квартал 2020 года

- форма 870.00 - декларация по плате за эмиссии в окружающую среду за 3 квартал 2020 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за октябрь 2020 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- Авансовые платежи по КПН

- КПН у источника выплат

- Налог на добавленную стоимость (НДС)

- Рентный налог на экспорт

- Налог на добычу полезных ископаемых

- Текущий платеж по земельному налогу и налогу на имущество

- Текущий платеж по плате за пользование земельными участками

- Налог на игорный бизнес

- Плата за размещение наружной (визуальной) рекламы

- Текущий платеж платы за эмиссии в окружающую среду

- Плата за пользование водными ресурсами поверхностных источников

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за октябрь 2020 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за ноябрь 2020 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- Плата за использование радиочастотных спектров

- Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

- Плата за пользование лицензиями на занятие отдельными видами деятельности

- форма 101.02 - последний срок дополнительного расчета авансовых платежей по КПН

|  |  |

| Форма налоговой отчетности |

| 200.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) и социальному налогу |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ИПН – до 25-го числа месяца, следующего за месяцем выплаты; Социальный налог – до 25 числа месяца, следующего за отчетным месяцем; ОПВ – до 25 числа месяца, следующего за месяцем выплаты доходов; Социальные отчисления - до 25 числа месяца, следующего за отчетным месяцем. |

| Дополнительная информация |

| Составляется налоговыми агентами по отношению к физическим лицам – резидентам Республики Казахстан по доходам, облагаемым у источника выплаты и социальному налогу (ст.162 Налогового кодекса). Согласно п.7 ст.68 Налогового кодекса декларация представляется не зависимо от наличия/отсутствия объектов обложения ИПН и социальным налогом |

| Форма налоговой отчетности |

| 201.00 |

| Наименование налоговой отчетности |

| Расчет по исчисленным, удержанным (начисленным) и перечисленным суммам обязательных пенсионных взносов (ОПВ), начисленным и перечисленным суммам социальных отчислений (СО) в ГФСС |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ОПВ, социальные отчисления - не позднее 25 числа месяца, следующего за отчетным месяцем. |

| Дополнительная информация |

| Представляется для исчисления пенсионных и социальных отчислений физическим лицом и индивидуальным предпринимателем в свою пользу |

| Форма налоговой отчетности |

| 210.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) и социальному налогу |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ИПН - до 25-го числа месяца, следующего за месяцем выплаты; Социальный налог - до 25 числа месяца, следующего за отчетным месяцем; ОПВ - до 25 числа месяца, следующего за месяцем выплаты доходов; Социальные отчисления - до 25 числа месяца, следующего за отчетным месяцем |

| Дополнительная информация |

| заполняется только в отношении наемных работников - иностранцев и лиц без гражданства |

| Форма налоговой отчетности |

| 220.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) |

| Срок представления |

| не позднее 31 марта года, следующего за отчетным налоговым периодом |

| Срок уплаты |

| ИПН – не позднее десяти календарных дней после срока, установленного для сдачи декларации по индивидуальному подоходному налогу. |

| Дополнительная информация |

| Заполняется физическими лицами – индивидуальными предпринимателями, осуществляющими исчисление и уплату налогов в общеустановленном порядке, а также физическими лицами – нерезидентами |

| Форма налоговой отчетности |

| 240.00 |

| Наименование налоговой отчетности |

| Декларация по ИПН |

| Срок представления |

| не позднее 31 марта года, следующего за отчетным налоговым периодом |

| Срок уплаты |

| ИПН – 1) физическими лицами резидентами и нерезидентами Республики Казахстан не позднее 10 календарных дней после срока, установленного для сдачи декларации; 2) частными нотариусами, адвокатами не позднее 5 числа месяца, следующего за месяцем, по доходам за который исчислен налог |

| Дополнительная информация |

| заполняется физическими лицами, не указанными в пунктах 4 и 5 статьи 67 Налогового кодекса, в том числе получившими доходы, не облагаемые у источника выплаты (за исключением индивидуальных предпринимателей), а также физическими лицами, имеющими деньги на счетах в иностранных банках, находящихся за пределами Республики Казахстан в соответствии с пунктом 1 статьи 185 Налогового кодекса |

представляется за объекты, связанные с налогообложением (по всем видам спирта, алкогольной продукция и (или) пиво с объемным содержанием этилового спирта не более 0,5 процента, произведенные на территории Республики Казахстан )

|  |  |

представляется за объекты, связанные с налогообложением (по бензину (за исключением авиационного), диз. топливу собственного производства, реализуемый производителями оптом и в розницу и реализуемый юр. и физ. лицами оптом и розницу)

представляется при наличии земельного участка на праве собственности, на праве постоянного землепользования, на праве первичного безвозмездного временного землепользования, а также при наличии зданий, сооружений, жилых строений, помещений и иных строений, прочно связанных с землей на праве собственности. При наличии транспортных средств на праве собственности Декларация по форме 700.00 представляется

Представляется при наличии земельного участка на праве собственности, на праве постоянного землепользования, на праве первичного безвозмездного временного землепользования, а также при наличии зданий, сооружений, жилых строений, помещений и иных строений, прочно связанных с землей на праве собственности.

Расчет сумм текущих платежей платы за использование радиочастотного спектра, платы за предоставление междугородной и (или) международной телефонной связи, а также сотовой связи

представляют физические лица, получившие в установленном законодательным актом порядке право использования радиочастотного спектра являющиеся операторами междугородной и (или) международной телефонной связи, а также сотовой связи, получившие право в порядке, установленном законодательным актом Республики Казахстан

Единый земельный налог; ИПН, облагаемый у источника выплаты; плата за пользование водными ресурсами поверхностных источников; плата за эмиссию в окружающую среду, социальный налог, ОПВ, социальные отчисления

Внимание!

За несвоевременную сдачу налоговой отчетности ИП, в первый раз влечет за собой предупреждение, повторно - штраф составит 30 месячных расчетных показателей.

За несвоевременную сдачу налоговой отчетности ТОО, в первый раз влечет за собой предупреждение, повторно - штраф на должностное лицо составит 30 месячных расчетных показателей и на само ТОО 45 месячных расчетных показателей.

Bankchart.kz рассказывает, кто платит НДС в Казахстане, как считать налог на добавленную стоимость, какая ставка налога.

Краткое содержание и ссылки по теме

- Что такое налог на добавленную стоимость?

- Кто является плательщиками НДС?

- Какая ставка НДС в Казахстане?

- Как посчитать НДС?

- Отчетный период и сроки уплаты НДС

- Возврат НДС

- НДС в Украине: плательщики, ставки, расчет

Что такое налог на добавленную стоимость?

Еще одним наполнителем государственной казны, помимо ранее описанных нами налогов (налог на землю, транспортный налог, налог на имущество, социальный налог и подоходный налог), является НДС (расшифровка: налог на добавленную стоимость).

Налог на добавленную стоимость – это налог, уплачиваемый от стоимости реализованных товаров, оказанных услуг или работ на территории РК. Также НДС уплачивается при импорте товаров при пересечении границы.

НДС является косвенным платежом. Ибо его уплата осуществляется на всех этапах создания и реализации продукции. То есть, сначала уплата НДС осуществляется производителем товара, потом посредниками (продавцом), а потом уже конечным потребителем, то есть нами с вами.

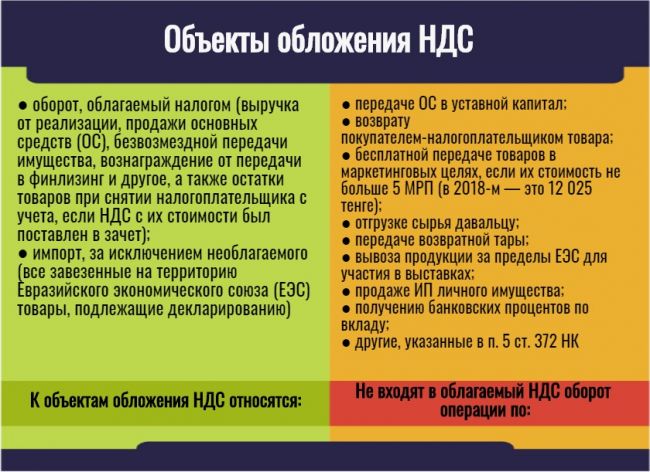

Кто является плательщиками НДС?

Индивидуальные предприниматели; юридические лица-резиденты, кроме госучреждений и общеобразовательных школ; филиалы/представительства нерезидента, ведущие деятельность в Республике Казахстан; импортеры.

Все перечисленные субъекты (согласно Налоговому Кодексу РК) - плательщики налога на добавленную стоимость.

Существует реестр плательщиков НДС. Осуществить поиск плательщиков НДС и получить данные о интересующем вас плательщике можно на портале Электронного правительства.

Постановка на учет по НДС бывает добровольная и обязательная.

Какая ставка НДС в Казахстане?

На сегодняшний день, действуют две ставки НДС: 12% и 0%.

0% или нулевая ставка применяется при реализации экспорта товаров. С полным перечнем операций, освобожденных от обложения НДС можно ознакомиться в НК Республики Казахстан.

Ставка 12% применяется во всех остальных случаях.

Как посчитать НДС?

Произвести расчет НДС можно как самостоятельно, так и с помощью НДС калькулятора на нашем сайте.

Рассчитать налог на добавленную стоимость можно следующим способом:

НДС = облагаемый оборот (без НДС) х 12% - НДС в зачет

НДС = цена товара х 12 : (12 + 100)

Основным нюансом и сложностью расчета суммы НДС является расчет НДС, который идет в зачет.

Рассмотрим на примере, что такое зачет НДС и как он рассчитывается.

- Продавец «Х» приобрел у поставщика «Y» товар на сумму 2 240 тенге (с учетом НДС)

- Из этой суммы: 2 000 тенге — стоимость товара; 240 тенге — НДС.

- Продавец «Х» продал товар за 2 576 тенге (с учетом НДС)

- Из этой суммы: 2 300 тенге — стоимость товара, 276 тенге — НДС

- Но ранее продавец «Х» уже уплатил 240 тенге НДС при покупке этого товара у поставщика «Y»

- Эти 240 тенге и есть НДС, который идет в зачет

- Таким образом продавец «Х» заплатит в казну не все 276 тенге НДС, а 276 - 240 = 36 тенге

Для расчета НДС в зачет используют два метода: пропорциональный и раздельный. Вы сами выбираете, какой из методов для вас будет более выгодным. Выбор метода осуществляется на целый год и поменять его можно будет только с 1 января следующего года.

Отчетный период и сроки уплаты НДС

Отчетным периодом по НДС является календарный квартал. Именно за этот период налогоплательщиками подается налоговая декларация (форма 300). Сроки подачи декларации: до 15 числа месяца, который наступает после завершения отчетного квартала.

Сам же НДС должен быть уплачен в казну в такие сроки: не позже 25-го числа второго месяца, который следует после завершения отчетного квартала.

Возврат НДС

Рассмотрим на примере случай, когда возможен возврат НДС.

Продавец «Х» купил товара на 896 000 тенге (включая 96 000 тенге НДС)

Часть товаров на сумму 672 000 тенге продавец «Х» продал за границу (экспорт) за 700 000 тенге (ставка НДС – 0%)

Остальную часть товара на сумму 224 000 тенге продавец «Х» продал на территории РК за 268 800 тенге (включая 28 800 тенге НДС)

НДС в зачет = 28 800 - 96 000 = 67 200 тенге

То есть, как видим, получается, что зачетный НДС превышает начисленный на 67 200 тенге.

Данную сумму продавец «Х» имеет право вернуть из бюджета.

Возврат НДС также возможен по товарам и услугам, приобретенным по гранту или же дипломатическим представительством.

Читайте также: