Проводки восстановление ндс ранее принятого к вычету

Опубликовано: 05.05.2024

Плательщики налога на добавленную стоимость имеют не только обязательства по исчислению и уплате денег в бюджет. Также данная категория субъектов вправе снизить налоговые обязательства по ряду хозяйственных операций. Например, суммы налога уплаченного поставщикам за поставки товаров, работ, услуг, используемых в налогооблагаемой деятельности, можно заявить в форме вычета. То есть сумма обязательств перед бюджетом уменьшается на сумму подтвержденных и заявленных вычетов.

На практике довольно часто случается так, что право на налоговый вычет утрачивается по истечению определенного времени или же в результате разного рода причин. К примеру, все тот же товар, приобретенный для ведения облагаемой НДС деятельности, стал эксплуатироваться в деятельности, освобожденной от НДС. Следовательно, вычет, предоставленный ранее, становится необоснованным. А это значит, что его необходимо восстановить и уплатить в бюджет. И это далеко не единственный случай, в котором требуется восстановление НДС.

Когда это необходимо

Итак, обозначим случаи восстановления НДС, ранее принятого к вычету:

Если в деятельности вашей компании произошли аналогичные случаи, то в обязательном порядке проведите восстановление сумм НДС, ранее принятых к вычету. В противном случае данные обстоятельства выявит ФНС при проведении камеральных либо встречных проверок. В результате Налоговая инспекция выставит недоимку к уплате в бюджет, а также начислит пени и штрафы.

Как восстанавливать

Определим ключевые правила, как восстановить НДС, ранее принятый к вычету.

В первую очередь отметим, что налог, который не был заявлен к вычету в ИФНС, восстанавливать не нужно. Также не нужно восстанавливать фискальный сбор с операций, затрагивающий издержки, ранее включенные в расходы по налогооблагаемым операциям (Письма Минфина РФ № 03-07-11/47 от 16.02.2012, № 03-07-11/57730 от 08.10.2015).

- Определяем сумму, которую необходимо отразить в учете. То есть правильную сумму фискальных обязательств.

- Оформляем подтверждающий документ. Это может быть исправительный счет-фактура, бухгалтерская справка, распоряжение о взносе в УК, уведомление ФНС о переходе на спецрежимы, уведомление об освобождении от НДС и прочее.

- Вносим корректировки в налоговую декларацию (строка 090 раздела 3 декларации). Обратите внимание, что при исправлении сумм по предоплате необходимо в строке 110 указать сумму НДС из авансового счета-фактуры.

- Фиксируем исправления в бухгалтерском и налоговом учетах. Сумму восстановленного сбора примите к налоговому учету в составе прочих затрат при исчислении налога на прибыль. Кроме восстановленного сбора по взносам в УК. О том, какие бухгалтерские проводки составить, мы рассказали ниже.

Теперь уплатите восстановленные обязательства в ИФНС. Порядок перечисления, как и сроки уплаты, определяются в общем порядке. Исключений не предусмотрено.

Бухгалтерский учет

Как отразить операцию «восстановлен НДС, ранее принятый к вычету» — проводка зависит от обстоятельств.

Вариант № 1

В общем порядке отразите в бухгалтерском учете следующие записи:

- Дт 19 Кт 68-02 — восстановлен НДС по имуществу, имущественным правам, НМА, использованным в необлагаемых операциях;

- Дт 20, 26, 44, 91-2 Кт 19 — восстановленный налог включен в расходы соответствующей категории.

Данные проводки составляйте, если:

- актив применяется в необлагаемых операциях;

- получено освобождение от уплаты налога;

- осуществлен переход на упрощенные (специальные) режимы налогообложения;

- получены бюджетные субсидии и инвестиции.

Вариант № 2

Если восстановление необходимо провести с суммы аванса (предоплаты), составьте проводки:

- Дт 60, 70 Кт 68 — восстановлен налог с суммы аванса.

Такую запись отразите, если входной НДС учли в полном объеме, забыв про вычет по уплаченному авансу. А также если контрагенты вернули вам аванс из-за расторжения договора или изменения его условий.

Вариант № 3

Если стоимость товара, работы, услуги была уменьшена в результате получения скидки от продавца, отразите:

- Дт 19 Кт 60 СТОРНО — отражен налог, относящийся к скидке;

- Дт 68-02 Кт 19 СТОРНО — уменьшена сумма заявленного вычета в сумме налога, относящегося к скидке от продавца (поставщика, подрядчика, исполнителя).

Если же уменьшение стоимости возникло в результате принятой претензии, отразите:

- Дт 76-2 Кт 68-02 — налог восстановлен в счет удовлетворения претензии к поставщику, исполнителю, продавцу.

Вариант № 4

При передаче активов в уставный капитал составляем такие бухгалтерские записи:

- Дт 19 Кт 68-02 — сбор восстановлен по активам, переданным в качестве взноса уставного капитала;

- Дт 58-01 Кт 19 — восстановленная величина сбора учтена в первоначальную стоимость доли в УК.

При передаче недвижимости в целевой капитал НКО отразите:

- Дт 19 Кт 68-02 — сбор со стоимости переданного недвижимого имущества восстановлен;

- Дт 91-2 Кт 19 — восстановленный сбор учен в составе прочих расходов.

- Восстановление НДС, ранее принятого к вычету, — что это?

- Восстановление НДС по товарам (работам, услугам, имущественным правам) при уменьшении их стоимости

- Восстановление НДС по товарам (работам, услугам), используемым в операциях, облагаемых по ставке 0%

- Восстановление НДС по имуществу, внесенному в качестве вклада или взноса

- Восстановление НДС с авансов полученных

- Бухгалтерские проводки по восстановлению НДС

- Пример:

- Итоги

Восстановление НДС, ранее принятого к вычету, — что это?

При приобретении товаров (работ, услуг) предъявленный НДС покупатель-налогоплательщик принимает к вычету. Однако входной НДС при определенных условиях необходимо восстановить к уплате. Что такое восстановление НДС?

Восстановление НДС, ранее принятого к вычету, — это операция, при которой ранее принятый к вычету НДС должен быть восстановлен, то есть уплачен в бюджет.

Заметим, что случаи, при которых необходимо восстановление НДС,регламентированы законодательно (п. 3 ст. 170 НК РФ).

Подробности см. в материале «Когда восстанавливать НДС».

Восстановление НДС по товарам (работам, услугам, имущественным правам) при уменьшении их стоимости

Если после приобретения товаров (работ, услуг, имущественных прав) происходит уменьшение стоимости, количества, тарифа, то ранее принятый к вычету по данной операции НДС необходимо восстановить (пп. 4 п. 3 ст. 170 НК РФ). Восстановление должно производится на наиболее раннюю дату:

- дату поступления корректировочного счета-фактуры на уменьшение стоимости товаров (работ, услуг, имущественных прав);

- дату поступления первичных документов, подтверждающих уменьшение стоимости товаров (работ, услуг, имущественных прав).

Восстанавливается в данном случае разница между суммами НДС до и после изменения стоимости (абз. 2 пп. 4 п. 3 ст. 170 НК РФ).

Восстановление НДС по товарам (работам, услугам), используемым в операциях, облагаемых по ставке 0%

С 01.01.2015 из Налогового кодекса РФ исключили норму, согласно которой ранее при использовании товаров, работ, услуг, основных средств и нематериальных активов в операциях, облагаемых НДС по ставке 0%, требовалось восстановление налога (п. 3 ст. 170 НК РФ).

Одновременно входной налог по товарам, работам, услугам и имущественным правам, которые участвуют в производстве нового продукта, облагаемого по нулевой ставке налога, должен быть принят к вычету по особым правилам. Вычет происходит в момент определения налоговой базы согласно ст. 167 НК РФ при соблюдении условий п. 3 ст. 172 НК РФ.

Если при приобретении товаров (работ, услуг, имущественных прав), участвующих в облагаемых по нулевой ставке операциях, НДС был принят к вычету, то такой налог, по мнению чиновников, придется восстанавливать и принимать к вычету позже (письмо Минфина России от 13.02.2015 № 03-07-08/6693).Восстановленный НДС должен быть принят к вычету на момент определения налоговой базы согласно ст. 167 НК РФ.

Восстановление НДС по имуществу, внесенному в качестве вклада или взноса

В операциях с имуществом, используемом в качестве вклада или взноса, НДС восстанавливают:

- При использовании имущества, нематериальных активов для вклада в уставной капитал хозяйственных обществ, товариществ или взноса в паевые фонды кооперативов. Исключение составляют взносы имуществом в паевые инвестиционные фонды (письмо Минфина России от 15.01.2008 № 03-07-11/09) и вклады по договору простого товарищества (постановление Президиума ВАС РФ от 22.06.2010 № 2196/10).

- При использовании имущества и нематериальных активов для взносов по договору инвестиционного товарищества.

- При использовании имущества для пополнения целевого капитала некоммерческой организации согласно Федеральному закону от 30.12.2006 № 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций".

НДС восстанавливается в том периоде, который соответствует дате документа по передаче имущества в полном объеме.

Основные средства и нематериальные активы являются исключением из этого правила: по этому виду имущества восстановление происходит в части, пропорциональной остаточной стоимости без переоценки (абз. 2 пп. 1 п. 3 ст. 170 НК РФ). При этом глава 21 НК РФ не устанавливает правила определения остаточной стоимости основных средств. Минфин России считает, что формировать в бухгалтерском учете остаточную стоимость необходимо уменьшением остаточной стоимости на сумму дооценки, скорректированную с учетом амортизации (письмо Минфина России от 02.08.2011 № 03-07-11/208).

Восстановленный НДС должен указываться в документах о передаче имущества (имущественных прав) и нематериальных активов. Данные документы являются основанием для принятия объекта к учету и сумм НДС к вычету в случае, если объект будет использоваться в операциях, облагаемых НДС (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК РФ, письма Минфина России от 21.11.2011 № 03-07-11/317 и 11.11.2009 № 03-07-11/294). Продавец имущества не может учесть суммы восстановленного НДС в расходах по налогу на прибыль (письмо Минфина России от 02.08.2011 № 03-07-11/208).

Счет-фактуру на передаваемое имущество продавец не выставляет, поэтому он для вычета НДС не требуется (п. 3 ст. 169, пп. 1 п. 2 ст. 146, пп. 4 п. 3 ст. 39, п. 1 ст. 172, пп. 1 п. 3 ст. 170 НК РФ). Однако это не снимает обязанности по регистрации в книге покупок документов, на основании которых производится передача.

Восстановление НДС с авансов полученных

Предоплатная система расчетов подразумевает получение аванса и уплату с этих сумм НДС продавцом. Покупатель же имеет право принять данные суммы к вычету (п. 1 ст. 154, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

С 01.10.2014 изменен порядок восстановления НДС: сумма НДС, ранее предъявленная к вычету на основании полученного от продавца счета-фактуры на аванс, восстанавливается покупателем в полном объеме, если отгрузка равна или превышает сумму аванса, и восстанавливается согласно счету-фактуре на отгрузку, если она меньше аванса.

Бухгалтерские проводки по восстановлению НДС

При операциях восстановления НДС проводки формируются следующим образом:

Дт 19 Кт 68 — восстановление НДС на товары работы и услуги;

Дт 912 Кт 19 — включение восстановленной суммы НДС в состав прочих расходов.

Пример:

ООО "Ладога" приобрело в феврале у поставщика ООО "Кенон" партию материалов на сумму 219 000 рублей, в том числе НДС — 36 500 рублей. Налог был принят к вычету на основании счета-фактуры ООО "Кенон" и отражен в декларации по НДС за I квартал.

В апреле произошло изменение цены на поставленный материал, и ООО "Кенон" приняло решение о предоставлении скидки в размере 5% общей стоимости. По данному факту компании ООО "Ладога" был представлен корректировочный счет-фактура.

Скорректированная стоимость партии товара составила 203 300 рублей, в том числе НДС — 33 883 рублей.

Согласно налоговому законодательству, ООО "Ладога должно восстановить разницу сумм НДС:

36 500 ‑ 33 883 = 2 617 руб.

Данная сумма должна быть включена в декларацию во II квартале.

Бухгалтерские проводки по восстановлению НДС следующие:

Дт 60 Кт 51 — 219 000 руб. (оплачена партия материалов);

Дт 10 Кт 60 — 182 500 руб. (получена партия материалов от ООО "Кенон");

Дт 19 Кт 60 — 36 500 руб. (отражен входной НДС по приобретенным материалам);

Дт 68 Кт 19 — 36 500 руб. (входной НДС принят к вычету);

Дт 10 Кт 6 — 2 617 руб. сторно (уменьшена стоимость полученных материалов в соответствии с уведомлением поставщика о предоставленной скидке и корректировочным счетом-фактурой);

Дт 19 Кт 60 — 2 617 руб. сторно (уменьшен входной НДС по приобретенным материалам в соответствии с уведомлением поставщика о предоставленной скидке и корректировочным счетом-фактурой);

Дт 19 Кт 68 — 2 617 руб. (восстановлена сумма НДС по корректировочному счету-фактуре).

Если происходит восстановление НДС по имуществу, передаваемому в качестве вклада или взноса, то у передающей стороны восстановленный налог учитывается в составе финансовых вложений (по дебету Дт 58).

Принимающей стороне, согласно рекомендациям чиновников (письма Минфина России от 30.10.2006 № 07-05-06/262 и УФНС России по г. Москве от 04.07.2007 № 19-11/063175), следует отразить суммы восстановленного налога записью «Дт 19 Кт 83».

Данные рекомендации были сделаны на основании Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденном приказом Минфина России от 10.12.2002 № 126н, и Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденном приказом Минфина России от 30.03.2001 № 26н.

Итоги

Восстанавливать НДС нужно в случае, исли активы, по которым НДС был заявлен к возмещению, стали использоваться для необлагаемых налогом операций. Все случаи, когда нужно восстанавливать НДС, поименованы в ст. 170 НК РФ.

НДС – самый коварный российский налог. Со своими особенностями, строгими требованиями к подтверждающим документам и бесконечно меняющимися правилами отражения в учетных регистрах и книгах учета.

С особой фискальной системой отслеживания АСК НДС-2. И с большими доначислениями, если что-то просмотрели, ошиблись или не учли.

К тому же, как ни один из существующих налогов, он имеет специфическую особенность: после признания НДС к вычету – при наступлении определенных законом обстоятельств – НДС требуется восстановить.

Об этом надо помнить. И отслеживать динамично меняющееся правовые нормы.

Обсудим, что по данной тематике есть на сегодня: когда следует не забыть о восстановлении НДС, а когда этого не требуется. Риски и последствия. Что прописано в законодательстве и как сложилась практика.

Все случаи восстановления НДС приведены в Налоговом кодексе. В пункте 3 статьи 170 и статье 171.1. Но на практике все не так однозначно. Налоговые органы широко трактуют налоговое законодательство и нередко требуют восстанавливать НДС в случаях, которые в Кодексе даже и не упоминаются.

НДС с авансов

По существующей методике, НДС при принятии активов (товаров, работ, услуг) к учету, либо при возврате аванса в связи с расторжением договора требуется восстановить НДС, ранее принятый к вычету с предоплаты. Это больше технические манипуляции, понятные и не спорные.

Письмом Минфина от 8 февраля 2019 г. № 03-07-11/7650 внесена ясность в ситуацию, когда аванс выдан за один товар, а фактически, по согласованию сторон, — в счет аванса — получен товар другой. По мнению Минфина, при замене одного товара на другой в рамках одной сделки возврата аванса не происходит. И несмотря на то, что в счет-фактуре на аванс указан другой товар, восстанавливать НДС — на чем ранее настаивали налоговики- не надо.

Но не стоит путать замену товара с взаимозачетом. В случае взаимозачета происходит прекращение сделки. И аванс считается возвращенным. Со всеми вытекающими последствиями: 1) продавец на дату взаимозачёта может принять к вычету НДС, который был начислен с полученных авансов и 2) покупатель при взаимозачете должен восстановить НДС, если он принял его к вычету при предоплате. Об этом письмо Минфина от 1 апреля 2014 г. № 03-07-Р3/14444.

Когда требуется восстановить НДС по закону

Ситуации перечислены в п. 3 статьи 170 Налогового кодекса. Это:

1) Передача имущества (нематериальных активов и имущественных прав) в качестве вклада в уставный капитал (или вклада в инвестиционное товарищество, паевого взноса кооператива или при пополнении целевого капитала НКО).

Получившая активы компания вправе принять к вычету НДС, восстановленный передающей стороной. На основании документов по передаче активов (с выделением суммы НДС).

НДС требуется восстановить в том квартале, когда имущество фактически передано.

2) Компания переходит на спец.режим: УСН, ЕНВД или ПСН (ИП)

Восстановить НДС следует в квартале, предшествующем переходу на спецрежим. Восстановленная сумма НДС может быть признана в составе прочих расходов при расчете налога на прибыль.

3) Компания решила применять освобождение по НДС по статье 145 Налогового кодекса.

Порядок восстановления НДС зависит от даты применения такого освобождения:

Если освобождение компания применяет с первого месяца квартала – НДС восстанавливается в предыдущем квартале (до начала освобождения), Если переход на освобождение со второго или третьего месяца квартала – НДС следует восстановить с текущем квартале.

Восстановленная сумма НДС может быть признана в составе прочих расходов при расчете налога на прибыль.

4) Компания получила бюджетные инвестиции или субсидии в счет компенсации ранее понесенных расходов на приобретение активов, оплату работ (или услуг).

5) Активы компании стали использоваться для операций, которые не облагаются НДС – не подлежащих налогообложению, освобожденных от налогообложения, не признаваемых реализацией для целей НДС.

Необлагаемые НДС операции и условия перечислены в статье 149, п.2 статьи 146 Налогового кодекса.

НДС восстанавливается в квартале, в котором активы стали использоваться в необлагаемых НДС операциях. Восстановленная сумма НДС может быть признана в составе прочих расходов при расчете налога на прибыль.

В общем случае, сумма «входного» НДС, которую компания ранее заявила к вычету, восстанавливается пропорционально балансовой стоимости активов. Которая определяется по данным бухгалтерского учета – с учетом начисленной амортизации на момент перехода. Без учета переоценки.

Специальный порядок установлен для недвижимости и при корректировке НДС при получении бюджетных средств.

Восстановление НДС по недвижимости

По объектам недвижимости НДС восстанавливается не единовременно, а равными долями в течение 10 лет.

10 летний срок считается с года начала амортизации недвижимости. И НДС восстанавливать нужно только в те годы, когда недвижимость использовалась в необлагаемых НДС операциях. За другие годы (когда объект использовался в НДС-облагаемой деятельности) восстанавливать НДС не предусмотрено. Методика простая. Один раз разобраться на примерах – и сложностей в расчете не возникнет.

Если объект недвижимости полностью самортизирован или с момента ввода его в эксплуатацию прошло более 15 лет, восстанавливать НДС по нему не требуется.

Субсидии и НДС

Порядок влияния на уплату НДС полученных бюджетных средств напрямую зависит от назначения этих субсидий.

- Если субсидии получены на возмещение ( финансирование) расходов: налоговый вычет по НДС по приобретаемым за счет субсидий товарам (работам, услугам) не заявляется. Или восстанавливается, если ранее принят.

- Если субсидии получены на возмещение недополученных доходов:при поступлении включаются в налоговую базу по НДС. Вычет по НДС по приобретенным товарам( работам, услугам) признается в общем порядке и восстановлению не подлежит.

- Если субсидии получены на возмещение недополученных доходов при применении гос.регулируемых цен или льгот отдельным потребителям в соответствии с законодательством: такие субсидии в налоговую базу не включаются, вычет по НДС по приобретенным товарам( работам, услугам) признается в общем порядке и восстановлению не подлежит.

При корректировке (восстановлении) НДС при получении бюджетных средств в расчете учитывается вид возмещаемых расходов (облагаемые или необлагаемые), их объемы, период получения и рассчитывается доля возмещения расходов за счет субсидий. Тоже несложная формула.

Списание активов: основных средств, товаров, материалов

До 2018 года вопрос о восстановлении НДС при списании основных средств, товаров, материалов оставался острым и спорным. Но под натиском судебных решений – в большинстве своем принятых в пользу бизнеса — контролирующие органы резко поменяли свою позицию на противоположную. (браво!). И закрепили ее письмами: Минфина от 2 марта 2018 г. № 03-03-06/1/13389 и ФНС от 16 апреля 2018 г. № СД-4-3/7167@.

Арбитражная практика на протяжении ряда лет однозначно подтверждала, что при ликвидации основных средств до истечения срока из полезного использования в связи с физическим или моральным износом, при списании товаров или материалов оснований для восстановления НДС нет. Так как это не предусмотрено пунктом 3 статьи 170 Налогового кодекса.

Контролеры долго бодались, но, наконец-то, с этим согласились: Пункт 3 статьи 170 Налогового кодекса устанавливает случаи, при которых суммы налога подлежат восстановлению. В случаях, не перечисленных в пункте 3 статьи 170, суммы НДС восстановлению не подлежат. (Цитата из письма Минфина)

Не придется восстанавливать НДС в случае аварии, пожара, стихийного бедствия и иной утрате имущества по независящим от компании обстоятельствам. А также при истечении срока годности или по причине естественной убыли.

Не имеет значения, на каком основании были списаны активы. Главное, чтобы они были приобретены для облагаемой НДС деятельности.

Еще ловите актуальные письма Минфина России от 15 мая 2019 г. № 03-07-11/34572, от 15 марта 2018 г. № 03-03-06/1/15834 и ФНС от 21.05.2015 г. № ГД-4-3/8627@/.

Это в общем случае, но частности могут быть разные.

В недавнем определении Верховного суда от 21 декабря 2018 г. № 306-КГ18-13567 замечена особая оговорка, что право на вычет НДС компания не утрачивает, если невозможность использования основных средств обусловлена наступлением неблагоприятных событий, а не отказом налогоплательщика от ведения деятельности.

К примеру, если основные средства были ликвидированы добровольно – например, в связи с прекращением какого-либо вида деятельности, или в связи с ликвидацией компании – налоговая может потребовать восстановления НДС.

И опять в фокусе внимания — налоговая выгода

В своих письмах Минфин и ФНС , в том числе по вопросам восстановления НДС, отсылают к позиции арбитров, приведенной в пункте 10 постановления Пленума ВАС от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость».

Контролеры сменили тактику: все случаи списания активов теперь пристально изучаются сквозь призму необоснованной налоговой выгоды.

Теперь по каждому факту списания имущества компаниям самим приходится доказывать, что выбытию активов способствовали обстоятельства, не зависящие от ее воли. И запасаться соответствующими документами и подтверждениями.

Налоговым органам и судам предписано:

- оценивать достоверность и полноту представленных документов по выбытию имущества,

- исследовать и учитывать обстоятельства выбытия, характер деятельности налогоплательщика и условия его хозяйствования,

- принимать во внимание соответствие объемов и частоты выбытия имущества обычному для такой деятельности уровню,

- оценивать вероятность выбытия имущества по указанным компанией причинам,

- оценивать чрезмерность потерь и обоснованность приведенных доводов.

Все это надо учитывать и готовить документы по защите своей позиции. В случае, если налоговики не смогут доказать направленность действий компании на получение необоснованной налоговой выгоды – восстанавливать НДС при списании активов не придется.

И еще. При списании активов суды обращают внимание на полноту и правильность подтверждающих первичных документов. Достоверные доказательства порчи, утраты, свидетельства об их утилизации. Чем больше – тем лучше.

Что это: приказы о создании комиссий и проведении инвентаризации в связи с событием, повлекшим порчу или утрату, акты о списании, акты о порче, о бое, о поломках, о наступлении событий, приказы об утверждении актов, инвентаризационные ведомости, документы об утилизации.

Для актов о списании можно использовать как унифицированные формы, так и можно разработать, и утвердить в приказе об учетной политике свои формы первичных документов. С 1 января 2013 г. применение унифицированных форм не обязательно, но разработанные компанией документы – для признания их полноценными первичными — должны содержать необходимые реквизиты и сведения.

Списание дебиторской задолженности

По общему правилу, в случае, если подрядчик возвращает предоплату заказчику, он должен восстановить НДС с аванса, ранее принятого к вычету.

Но бывают ситуации, когда компания выплатила аванс, а договор был не исполнен по разным причинам и аванс не возвращен. «Зависла» дебиторская задолженность.

Так вот, Минфин считает, что при списании такой «дебиторки» НДС с аванса, ранее принятый к вычету, нужно восстановить. И даже выпустил ряд категоричных писем на эту тему: от 05.06.2018 N 03-07-11/38251 и от 23.06.2016 N 03-07-11/36478. Мотив такой: услуги не оказаны и права на вычет по ним нет.

Суды на позиции бизнеса: Налоговый кодекс не содержит норм, согласно которым в случае расторжения договора или его неисполнения налогоплательщик обязан восстановить НДС с сумм ранее выданного аванса.

Если попали в такую ситуацию — ловите полезные постановления: АС Поволжского округа от 16 ноября 2016 г. № А65-27794/2015 и АС Западно-Сибирского округа от 12 марта 2018 г. № А27-27184/2016.

Списание кредиторской задолженности

При списании кредиторской задолженности в связи с истечением срока давности никаких последствий в части НДС у должника не возникает. Обязанность восстанавливать НДС, ранее принятый к вычету, отсутствует. В основаниях, при которых налогоплательщик обязан восстановить НДС (пункт 3 статьи 170 Налогового кодекса) эта ситуация не упомянута. Минфин с этим абсолютно согласен. Ловите его письмо: от 21 июня 2013 года № 03-07-11/23503.

А если реорганизация

Кто должен уплатить НДС в случае, когда созданное путем выделения юридическое лицо (правопреемник) получает при создании по передаточному акту от предшественника активы, и в дальнейшем их использует в необлагаемой НДС деятельности.

По действующему законодательству – Налоговому кодексу- никто. Правопредшественник «восстанавливать» НДС не должен. При передаче имущества обязанность восстановления НДС отсутствует. И сама такая передача объектом обложения по НДС не признается.

У правопреемника тоже обязанности начислять НДС и восстанавливать НДС нет: НДС восстанавливает тот, кто применил вычет.

Правовых возможностей зацепиться за восстановление НДС – нет. Но все знают, что этот законодательный пробел бизнес охотно использует при оптимизации налогообложения, в том числе в известной схеме по выводу имущества: когда нужно продать имущество, а платить налоги не хочется: «перебросил» имущество на новое юр лицо и продал долю в уставном капитале.

А у контролеров мнение другое. Позиция Минфина, выражена в письмах от 03 мая 2018г. № 03-07-11/29894 и от 05 апреля 2017г. № 03-07-11/20201. И она категорична: если полученные активы правопреемник будет использовать для не облагаемых НДС операций, он должен восстановить НДС, принятый к вычету правопредшественником.

И Верховный Суд (определение от 17.10.2014 N 307-КГ14-1534, и региональные суды на стороне налогоплательщиков: Постановление Арбитражного суда Восточно-Сибирского округа от 23 марта 2016г. N Ф02-1379/2016, Постановления АС Волго-Вятского округа от 27 февраля 2015г. N А17-3124/2014, ФАС Северо-Западного округа от 30 апреля 2014г. N А52-1617/2013, Западно-Сибирского округа от 14 марта 2014г. N А81-2538/2013, от 20 июня 2017г. N А27-15970/2016, Уральского округа от 25 февраля 2014г. N Ф09-495/14).

Вывод судов: правопреемник восстанавливать НДС не должен, так как он вычет не заявлял. Обязанность по восстановлению НДС в указанных пунктом 3 статьи 170 случаях лежит на налогоплательщиках, которые ранее приняли налог к вычету. Да, логично.

Но если налоговики докажут получение необоснованной налоговой выгоды с целью неуплаты НДС, выявят подконтрольность и взаимозависимость компаний, установят формальность или отсутствие деловой цели реорганизации – судьи поддержат ревизоров. Есть и такое определение Верховного Суда РФ от 09 октября 2017г. N 305-КГ16-7109.

Как восстанавливать НДС при реорганизации, и кто должен это делать – до сих пор вопрос спорный. Есть странное мнение суда, который, возложив обязанность восстановления НДС на преемника, мотивировал это тем, что « ни одна норма гл. 21 НК РФ не освобождает организацию от восстановления НДС при переходе на спец режим исключительно по мотиву того, что перед переходом юридическое лицо провело реорганизацию. Иное толкование правовых норм означало бы, что в целях избежания восстановления НДС при переходе на спец.режим налогоплательщику достаточно было бы провести реорганизацию.» Да уж, странное толкование правовых норм… Это пока, к счастью, я нашла одно такое "оригинальное" решение…

Не исключено, что вопрос о восстановлении НДС в связи с реорганизацией будет урегулирован в недалекой перспективе. На рассмотрении в госдуме находится законопроект N 720839-7 с масштабными изменениями в Налоговый кодекс. В числе прочих предлагается определить специальный порядок восстановления сумм НДС, принятых к вычету реорганизуемой организацией: возложить обязанность восстановления НДС на правопреемника в случае перехода на специальные режимы налогообложения.

А может и не пройдет этот законопроект? Или вернут на доработку? Держим на контроле. Осеннюю сессию законотворцев.

Перечень случаев — закрытый!

Налоговые органы не оставляют попыток вменить НДС и заставить компании восстанавливать налог при неоднозначных, прямо не прописанных ни в кодексе, ни в разъяснениях контролеров ситуациях. Используя избитый лейтмотив — «объекты не будут использоваться в облагаемых НДС операциях».

Не спешите соглашаться. Помните, что с 2018 года позиция контролеров поменялась ( см. выше). Суды поддерживают налогоплательщиков.

Перечень случаев, когда НДС должен быть восстановлен - закрытый! Является исчерпывающим и расширительному толкованию не подлежит.

Так, например, нет обязанности восстанавливать НДС:

- в случае изъятия имущества правоохранительными органами,

- в случае, если товар изъят из оборота или уничтожен на основании решения государственного органа,

- при продаже имущества по цене ниже остаточной стоимости,

- при передаче товаров (работ, услуг) для собственных нужд, если затраты на их приобретение включаются в расходы.

Не появляется обязанность восстановить НДС и тогда, когда виновные в ущербе лица возмещают компании расходы с учетом НДС.

Сдерживайте налоговиков в необоснованных попытках доначислить НДС. Налоговики тоже ошибаются. И тоже хитрят.

Проявляйте активность и грамотность. До суда можно и не доводить. Выкладывайте свои возражения налоговикам при досудебном рассмотрении дела. Им также, как и нам, не хочется терять время и ломать копья в напрасных судебных спорах.

Успехов вам, коллеги! И меньше поводов для восстановления НДС.

Надеюсь, что было полезно.

Ваш, уставший от подготовки статьи на нудную тему про восстановление НДС, консультант

Вопросы на тему НДС не теряют своей актуальности. Уже написано множество материалов касательно этой темы, однако интерес со стороны читателей по-прежнему не ослабевает. В этой статье мы подробно остановимся на восстановлении НДС, рассмотрим на примерах, когда нужно восстанавливать НДС и какими операциями отразить в программе 1С:Бухгалтерия ред. 3.0.

Пример №1

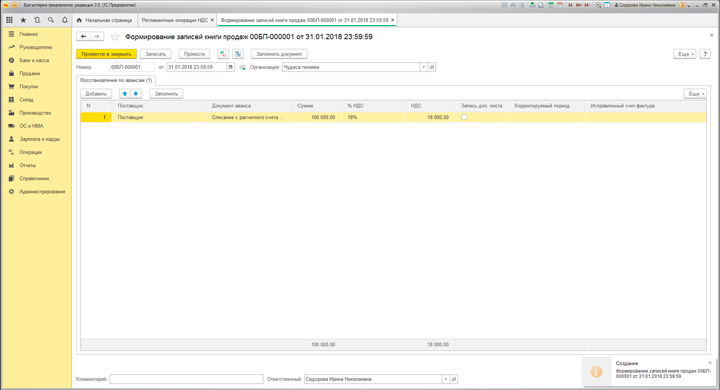

Начнем, пожалуй, с простого. Покупатель перечислил аванс поставщику в счет будущих поставок товаров. Соответственно, имеет право принять к вычету НДС с суммы уплаченного авансового платежа (разумеется, при наличии счёта-фактуры). Далее, в момент поступления товаров (оказания услуг), происходит зачёт аванса, и сумма НДС опять принимается к вычету. Здесь и возникает необходимость восстановить НДС, относящийся к авансовому платежу.

- Запускаем 1С: Бухгалтерия предприятия ред. 3.0;

- Заходим в раздел «Операции»;

- Выбираем «Регламентные операции»;

- Выбираем «Регламентные операции НДС»;

- Выбираем документ «Формирование записей книги продаж»;

- Нажимаем кнопку «Создать», а затем «Заполнить».

Сумма восстановления НДС по авансам отразится на одноименной закладке и сформируется запись на счетах бухгалтерского учёта по дебету счёта 76ВА и кредиту 68.02 на сумму увеличения НДС к уплате.

Подробнее о счетах-фактурах с аванса читайте здесь

Пример №2

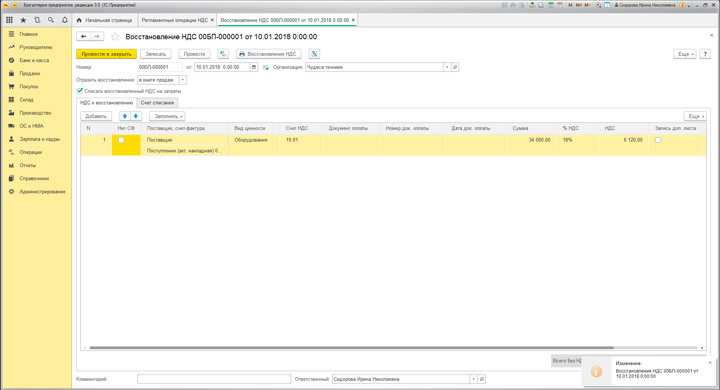

Рассмотрим следующий пример. Организация «Чудеса техники» приобрела компьютер стоимостью 236 000 рублей (в том числе НДС 36 000 рублей). Так как использовать основное средство планировалось только для целей деятельности, облагаемой НДС, то вся сумма входящего НДС была принята к вычету. Организация отразила это в 1С с помощью документа «Формирование записей книги покупок», которым сформировали проводку дебет 68.02 кредит 19.01. По истечении времени компьютер стали использовать также для необлагаемых НДС операций. Согласно НК РФ в таких случаях сумма НДС, ранее принятого к вычету, подлежит восстановлению.

Для того чтобы рассчитать сумму НДС к восстановлению, нужно сначала определить остаточную стоимость основного средства. Сделать это можно, сформировав оборотно-сальдовую ведомость (первоначальная стоимость ОС по дебету счёта 01 минус сумма начисленной амортизации по кредиту счёта 02). В нашем случае остаточная стоимость составляет 170 000 рублей. Сумма НДС, относящегося к остаточной стоимости, равна 30 600 рублей.

Следующим шагом нужно определить долю выручки, относящейся к необлагаемым НДС операциям. Для этого в программе 1С Бухгалтерия ред. 3.0 предназначен документ «Распределение НДС» который также находится в разделе «Операции» — подраздел «Регламентные операции» — Регламентные операции НДС. Воспользовавшись данными этого документа, мы определяем, что доля выручки, относящейся к необлагаемым НДС операциям, для организации «Чудеса техники» в текущем периоде составила 20%. Следовательно, мы берём сумму НДС, рассчитанного исходя из остаточной стоимости компьютера (30 600 рублей) и умножаем её на 20%. Получается 6 120 рублей, которые нам и нужно восстановить. Организация «Чудеса техники» сделает это с помощью документа «Восстановление НДС», который также находится в блоке «Регламентные операции НДС». После указания в табличной части документа основного средства и заполнения процента и суммы НДС нужно поставить галочку «списывать восстановленный НДС на затраты» (рис. 2). В появившейся закладке указываем счёт списания (например, 91.02) и проводим документ. Смотрим проводки: дебет 19.01 кредит 68.02 — на сумму восстановления НДС и дебет 91.02 кредит 19.01 — на сумму списания восстановленного НДС на расходы. Одновременно формируется запись в книге продаж с кодом операции 21.

Пример №3

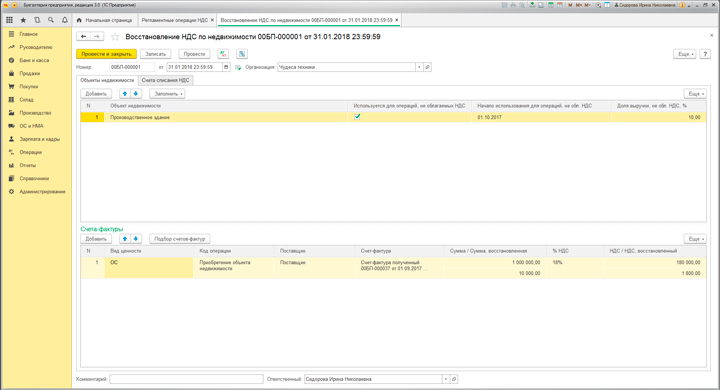

Еще одним случаем восстановления НДС является восстановление НДС по объектам недвижимости, которое оформляется в 1С одноимённым документом в Регламентных операциях НДС (раздел «Операции») (рис. 3).

Допустим, организация «Чудеса техники» приобрела Производственное здание в 2016 году, сразу приняла НДС к вычету, а позже стала использовать его в деятельности, необлагаемой НДС. Здесь нам и понадобится документ «Восстановление НДС по объектам недвижимости», который поможет правильно восстановить сумму НДС. Табличную часть документа рекомендовано заполнить подбором объектов недвижимости, поставить галочку «используется для операций необлагаемых НДС» и указать год начала использования. Также нужно указать долю выручки, относящейся к деятельности, необлагаемой НДС. Движения документа будут сформированы аналогично предыдущему примеру.

Пример №4

Теперь представим ситуацию, когда организация «Чудеса техники» решила перейти с общей системы налогообложения на упрощённую (доходы минус расходы). На момент перехода она уже приобрела основное средство и успела полностью принять к вычету сумму входящего НДС. Аналогично условиям предыдущего примера ей придётся восстановить НДС (исходя из остаточной стоимости ОС). Как определить остаточную стоимость основного средства и рассчитать НДС подробно описано выше. После всех расчётов мы воспользуемся документом «Восстановление НДС», заполним его аналогично предыдущему примеру. В результате проведения документа сумма НДС восстановлена и списана на расходы организации.

Мы разобрали четыре случая восстановления НДС. Если у вас остались вопросы по этой теме или нужна помощь в формировании декларации по НДС, закажите помощь эксперта в вашей программе 1С. Поможем вести учёт, разобраться с ошибками и сложными ситуациями. Проведём диагностику готовности к сдаче отчётности: найдём расхождения в данных и предложим пути решения. Первое подключение — бесплатное. Оставьте заявку на странице сервиса.

Понравилась статья — ставьте лайк, делитесь с коллегами.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Один из минусов отказа от общей системы налогообложения (ОСН) – необходимость в восстановлении НДС, ранее принятого к вычету. И это не единственный случай, когда восстановление сумм НДС – обязанность налогоплательщика. Мы расскажем вам о нюансах таких ситуаций.

Когда и как нужно провести восстановление

Восстановление НДС, ранее принятого к вычету, означает, что НДС, отраженный в части покупок, попадает в Книгу продаж. Таким образом возникает реальный риск увеличения задолженности перед бюджетом. Особенно, если отсутствует входной НДС, достаточный для того, чтобы перекрыть последствия восстановления.

Необходимость такого невыгодного для компании мероприятия может возникнуть в различных ситуациях:

1. Переход на специальный режим

Перечень необходимых действий (абз. 9 п. 3 ст. 170 НК РФ) приведен в наших материалах:

Отметим, что тот же порядок действий и для тех, кто применяет ЕНВД.

2. Передача в уставный капитал

Порядок действий зависит от того, какой объект компания передает в качестве инвестиций. Как правило, это – имущество или имущественные права. Самый простой вариант действий – восстановление полной суммы ранее зачтенного налога. Однако этот способ подходит не для всего имущества. Например, по нематериальным активам (основным средствам) необходимо рассчитать более выгодную для компании сумму восстановления. Она пропорциональна остаточной или балансовой стоимости.

При расчете пропорции для восстановления НДС по нематериальным активам (основным средствам) не учитывайте данные переоценки. Для получателя обязательно укажите размер восстановленного НДС. Без такой расшифровки принимающая сторона не сможет заявить вычет (подп. 1 п. 3 ст. 170 НК РФ).

3. Изменение назначения использования имущества

Компания вполне может приобрести имущество с НДС и даже возместить его, если имущество используется в облагаемых НДС операциях, а спустя какое-то время использование имущества приобретет другое направление.

Например, деятельность, где компания его использует, не будет подпадать под налогообложение НДС. Соответственно, ранее использованные вычеты компания должна будет восстановить. К рассматриваемым операциям относят, например, случаи, когда:

- местом реализации стала не Россия, а другая страна;

- операция в принципе не может быть признана реализацией.

Обычно НДС восстанавливают в полной сумме. Однако, если изменение назначения использования произошло у основных средств (нематериальных активов), порядок восстановления смотрите в пункте 2 настоящего материала. Вывод об идентичности подходов в указанных ситуациях основан на подпункте 2 пункта 3 статьи 170 НК РФ.

4. Зачет авансирования

НДС, оплаченный в составе авансов, нужно восстановить, если:

- оприходованы объекты учета, за которые был перечислен аванс;

- контрагент вернул компании ранее перечисленный аванс.

Об этом сказано в подпункте 3 пункта 3 статьи 170 НК РФ.

Также необходимо восстановить НДС при списании дебиторской задолженности по уплаченному авансу за товары (работы, услуги), которые вы так и не получили.

5. Уменьшилась стоимость (количество) полученных товаров, работ, услуг

Необходимо произвести восстановление суммы, равной разнице между двумя значениями НДС — исчисленным до и после уменьшения (подп. 4 п. 3 ст. 170 НК РФ). Причем сделать проводки необходимо в одном из кварталов, включающем в себя дату, когда поступили:

- исправленная «первичка»;

- корректировочный счет-фактура.

Об этом сказано в подп. 4 п. 3 ст. 170 НК РФ.

6. Получение бюджетных субсидий

Некоторые компании получают из бюджета различного рода возмещения. В том числе, например, возмещение затрат, возникших из-за необходимости оплатить (уплатить):

- товары (работы, услуг), с учетом НДС;

- НДС при ввозе товаров на территорию РФ (под юрисдикцией нашей страны).

Об этом сказано в подп. 6 п. 3 ст. 170 НК РФ.

7. Использование различных активов в рамках операций с нулевой ставкой

Самая распространенная из таких операций – экспорт. Мы не стали объединять настоящий пункт с пунктом 3 нашего перечня, так как при экспорте, например, свои особенности восстановления налога. В частности, вычет возможен, только если собраны все документы, подтверждающие ставку 0% (их сбор объективно занимает несколько месяцев).

Судебная практика по восстановлению НДС

Многие пункты предыдущего раздела нашего материала сложно назвать широко распространенными. Однако даже по привычным из них, например, по восстановлению аванса, регулярно возникают судебные споры.

Так, одна компания пыталась оспорить выводы инспекторов относительно деклараций НДС за II и III кварталы 2015 года. Компании было отказано в возмещении НДС из-за того, что она провела восстановление сумм налога не в том квартале. Налоговиков поддержали суды трех инстанций и Верховный Суд РФ.

Судьи всех четырех судов сошлись во мнении, что:

- компания должна была провести восстановление в том квартале, когда произошло исполнение договора и, соответственно, контрагент принял у себя НДС к вычету;

- НК РФ не содержит упоминания о возможности перенесения срока восстановления на другой квартал.

Компания продолжала настаивать, что ничего не нарушила, восстановив НДС в IV квартале 2015 года, так как:

- именно в указанный период были получены необходимые для восстановления оправдательные документы;

- на указанную налоговиками дату вычет был невозможен (при запросе налоговиков компания не смогла бы предоставить оправдательные документы);

- действие по алгоритму, указанному налоговиками означало бы возникновение настолько больших расходов на погашение недоимки, что это могло подкосить экономическое состояние компании.

Судьи признали недостатки налогового алгоритма, перечисленные налогоплательщиком (Определением Конституционного Суда РФ от 8 ноября 2018 г. № 2796-О). Однако решили, что приведенные компанией аргументы не могут служить основанием для освобождения ее от обязанностей обычного налогоплательщика.

Как избежать ошибок

Нетипичные операции могут привести к тому, что даже хороший бухгалтер, никогда с ними не работавший, допустит массу ошибок. Чтобы налоговые органы не стремились пополнить бюджет за счет компании, необходимо:

- исключить все налоговые риски, чреватые материальными и репутационными потерями для бизнеса;

- всегда увязывать различные виды учета – для этой цели служат контрольные соотношения, настолько многочисленные, что ручная увязка, как правило, исключена (необходима специальная программа, приобретение которой лишь для одной компании дороговато);

- тщательно перепроверять все показатели, учитываемые налоговиками.

Только комплекс перечисленных мероприятий позволит избежать доначислений по НДС от отдела камеральных проверок. Отметим, что при аутсорсинге бухгалтерии мы минимизируем влияние человеческого фактора.

Кроме того, наши специалисты подготовлены для оказания всесторонней поддержки исключительно на экспертном уровне. Вы можете рассчитывать на нашу помощь при любом взаимодействии или, наоборот, конфликте с ИФНС, например, при подготовке таких документов для налоговой, как:

- ответы на запросы и требования с железобетонной аргументацией в пользу компании;

- пояснения для представления непосредственно в налоговых органах (например, на комиссиях по легализации и допросах).

Представляя интересы клиента, мы используем все законные средства для борьбы за благоприятный для клиента исход по итогам проверки, в том числе тематических проверок по восстановлению НДС.

Читайте также: