Отправка образцов за границу курьерской службой ндс

Опубликовано: 24.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация является оптовым продавцом сырья и осуществляет импорт бесплатного образца для тестирования. Организация не должна представлять поставщику отчет о тестировании сырья. Данный образец организацией будет передан безвозмездно конкретному покупателю в рекламных целях. Каких-либо отчетов покупатель также не обязан представлять. В соглашении о бесплатной поставке указана стоимость только для расчета таможенных платежей. Оплачены таможенный сбор и ввозной НДС, услуги брокера. Каков порядок бухгалтерского и налогового учета в данной ситуации (налог на прибыль, НДС)?

По данному вопросу мы придерживаемся следующей позиции:

При получении образца сырья организация должна признать внереализационный доход в размере рыночной стоимости указанного сырья. Расходы по доставке образца в целях налогообложения не учитываются. Если согласно учетной политике организации таможенные пошлины, сборы, а также расходы на оплату услуг таможенного брокера не включаются в стоимость приобретения товаров, то данные расходы в целях налогообложения можно учесть в составе прочих расходов.

При безвозмездной передаче образца покупателю необходимо исчислить НДС. При этом НДС, уплаченный на таможне, можно принять к вычету.

Бухгалтерские проводки приведены в тексте ответа.

Обоснование позиции:

В рассматриваемой ситуации опытная партия сырья передается поставщиком без условий о встречном представлении со стороны вашей организации каких-либо отчетов о проведенных тестированиях. То есть ваша организация не обязана оказывать поставщику каких-либо услуг в счет получения партии сырья. На аналогичных условиях сырье передается организацией своему покупателю. Следовательно, передачу сырья в указанных случаях можно рассматривать как дарение (п. 1 ст. 572 ГК РФ).

Налог на прибыль

Если получение имущества (в том числе товаров) не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги), то для целей гл. 25 НК РФ такое имущество считается полученным безвозмездно (п. 2 ст. 248, п.п. 2, 3 ст. 38 НК РФ, ст. 128 ГК РФ, письма Минфина России от 19.02.2015 N 03-03-06/1/8096, от 19.01.2006 N 03-03-04/1/44).

При получении сырья на безвозмездной основе организация в целях налогообложения прибыли должна признать внереализационный доход на дату подписания сторонами акта приема-передачи указанного сырья или иного документа, свидетельствующего о переходе права собственности на него от поставщика к организации (п. 8 ст. 250, пп. 1 п. 4 ст. 271 НК РФ). Оценка таких доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 105.3 НК РФ, но не ниже затрат на производство (приобретение) таких товаров. Информация о ценах должна быть подтверждена получателем имущества документально или путем проведения независимой оценки.

Принимая во внимание нормы ст.ст. 105.6, 105.7 НК РФ, представляется, что организация может использовать для целей определения рыночной стоимости сведения из общедоступных источников информации (например, СМИ, Интернет) (письмо Минфина России от 31.12.2009 N 03-02-08/95). Кроме того, организация может запросить соответствующую информацию у поставщика*(1).

При безвозмездной передаче образца сырья своему покупателю у организации не возникает облагаемого налогом на прибыль дохода (п. 1 ст. 41 НК РФ, письмо Минфина России от 27.10.2015 N 03-07-11/61618). При этом стоимость этого товара в размере признанного внереализационного дохода, а также расходы по доставке этого сырья от иностранного поставщика (прямые расходы) в целях налогообложения не учитываются (ст. 320, п. 16 ст. 270 НК РФ).

Учесть стоимость передаваемого сырья в составе расходов на рекламу (пп. 28 п. 1, п. 4 ст. 264 НК РФ) также нельзя, так как в силу п. 1 ст. 11 НК РФ, п. 1 ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ "О рекламе", письма ФАС России от 05.04.2007 N АЦ/4624, передача товаров определенному кругу лиц рекламой не признается (письма Минфина России от 22.02.2018 N 03-03-06/1/11485, от 15.12.2010 N 03-03-06/1/777, от 08.10.2008 N 03-03-06/1/567, см. также постановления Пятнадцатого ААС от 13.08.2013 N 15АП-9919/13, Девятого ААС от 21.03.2017 N 09АП-4153/17 (оставлено без изменения постановлением АС Московского округа от 14.06.2017 N Ф05-7994/17 по делу N А40-101493/2016)).

При наличии прямой нормы п. 16 ст. 270 НК РФ использование в данном случае положений пп. 49 п. 1 ст. 264 НК РФ также будет рискованным (п. 1 ст. 252 НК РФ). Приведенная судебная практика также показывает, что суды не нашли оснований для учета в целях налогообложения прибыли расходов, формирующих стоимость товаров, переданных покупателям безвозмездно.

Если согласно учетной политике организации в стоимость приобретения товаров включаются также расходы на оплату услуг таможенного брокера и таможенных пошлин, сборов, то эти расходы также не учитываются в целях налогообложения (ст. 320, п. 16 ст. 270 НК РФ). Если же указанные расходы учитываются в качестве косвенных расходов, то их можно учесть на основании пп. 1, 3 п. 1 ст. 264 НК РФ (доп. см. письмо УФНС России по г. Москве от 04.03.2011 N 16-15/020443@, письма Минфина России от 29.05.2007 N 03-03-06/1/335, УФНС по г. Москве от 09.09.2005 N 20-12/64164.2), так как п. 16 ст. 270 НК РФ запрещает учитывать в целях налогообложения только стоимость передаваемого имущества и расходы, связанные с такой передачей (например, расходы на доставку до покупателя). Косвенные расходы, связанные с приобретением безвозмездно передаваемого имущества, в п. 16 ст. 270 НК РФ не упомянуты (доп. см. письма Минфина России от 28.06.2017 N 03-03-06/1/40670,от 21.10.2016 N 03-03-06/1/61454).

НДС

НДС, уплаченный налогоплательщиком при ввозе товаров на территорию РФ в таможенной процедуре выпуска для внутреннего потребления, принимается к вычету (п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ) при выполнении условий:

- товар принят к учету, что подтверждено соответствующими документами;

- товар предназначен для использования в деятельности, облагаемой НДС;

- имеются документы, подтверждающие уплату НДС.

Безвозмездная передача образцов товаров для тестирования, осуществляемая российской организацией своему покупателю, подлежит налогообложению НДС по ставке в размере 20,% и налог уплачивается за счет собственных средств налогоплательщика (абзац 2 пп. 1 п. 1 ст. 146, п. 3 ст. 164 НК РФ, письмо Минфина России от 16.04.2009 N 03-07-08/90)*(2). Поэтому в день отгрузки сырья организация должна определить налоговую базу по НДС исходя из рыночной цены на этот товар в порядке, аналогичном предусмотренному ст. 105.3 НК РФ, без учета налога (п. 1 ст. 167, п. 2 ст. 154 НК РФ).

В данном случае положения пп. 25 п. 3 ст. 149 НК РФ не применяются, так как передача сырья конкретному покупателю рекламой не является.

Поскольку в рассматриваемой ситуации сырье будет использовано в облагаемой НДС деятельности (безвозмездная передача товара), то НДС, уплаченный на таможне, может быть принят к вычету в общеустановленном порядке.

Бухгалтерский учет

Товары, полученные организацией безвозмездно, принимаются к учету по фактической себестоимости, определяемой исходя из их текущей рыночной стоимости на дату принятия их к бухгалтерскому учету. Причем под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных товаров (п.п. 2, 5, 6, 9 ПБУ 5/01). Стоимость товаров, полученных организацией безвозмездно, относится в бухгалтерском учете к прочим доходам (п.п. 8, 10.3 ПБУ 9/99).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета стоимость активов, полученных организацией безвозмездно, учитывается на счете 98 "Доходы будущих периодов". Стоимость безвозмездно полученных МПЗ, учтенная на счете 98, списывается с этого счета в кредит счета 91 "Прочие доходы и расходы" по мере списания таких активов на счета учета затрат на производство (расходов на продажу).

Из Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ понятие доходов будущих периодов исключено. Однако строка "доходы будущих периодов" имеется в формах отчетности, утвержденных приказом Минфина России от 02.07.2010 N 66н. Так, в Бухгалтерском балансе предусмотрено отражение доходов будущих периодов по строке 1530. В связи с этим организация вправе самостоятельно в своей учетной политике установить порядок учета доходов будущих периодов (п. 7 ПБУ 1/2008).

Если же организация не закрепит в учетной политике способ учета доходов будущих периодов, то все доходы должны признаваться единовременно в момент их возникновения в соответствии с п. 16 ПБУ 9/99. В этом случае в бухгалтерском учете операции по оприходованию безвозмездно полученного товара и его выбытию отражаются следующим образом:

Дебет 76 (60) Кредит 51

- уплачены таможенный сбор, пошлина, услуги таможенного брокера, услуги доставки;

Дебет 41 Кредит 91, субсчет "Прочие доходы"

- оприходовано безвозмездно полученное сырье на дату перехода права собственности на него к организации;

Дебет 41 Кредит 76 (60)

- сумма затрат на уплату таможенной пошлины, сбора, услуг таможенного брокера, услуг по доставке включена в фактическую себестоимость сырья (п. 6 ПБУ 5/01, п. 66, пп. "в" п. 83 Методических указаний по бухгалтерскому учету материально-производственных запасов);

Дебет 19 Кредит 76

- начислен НДС к уплате на таможне;

Дебет 76 Кредит 51

- уплачен НДС на таможне;

Дебет 68 Кредит 19

- принят к вычету НДС, уплаченный на таможне;

Дебет 91 Кредит 41

- сырье передано покупателю (п. 11 ПБУ 10/99);

Дебет 91 Кредит 68

- начислен НДС с безвозмездной передачи сырья.

Если же в учетной политике определен порядок учета доходов будущих периодов, то операции по оприходованию безвозмездно полученного товара и его выбытию могут быть отражены следующим образом:

Дебет 41 Кредит 98

- отражено безвозмездное получение сырья;

Дебет 41 Кредит 76 (60)

- сумма затрат на уплату таможенной пошлины, сбора, услуг таможенного брокера, услуг по доставке включена в фактическую себестоимость сырья;

Дебет 91 Кредит 41

- сырье передано покупателю;

Дебет 98 Кредит 91

- стоимость сырья, полученного безвозмездно и переданного покупателю, отражена в составе прочих доходов.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Налогообложение при дарении. Учет у дарителя;

- Энциклопедия решений. Бухгалтерский учет безвозмездного поступления товаров.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

28 февраля 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Определение для целей налогообложения рыночной цены, равной таможенной стоимости ввезенного образца, рискованно. Суды (при рассмотрении налоговых споров, касающихся порядка применения ст. 40 НК РФ) обращали внимание, что использование данных таможенных органов не позволяет достоверно определить рыночные цены на аналогичный товар, сложившиеся в определенном регионе, а таможенные органы не являются органами, в компетенцию которых входит право официального определения рыночной цены на соответствующий товар (постановление ФАС Восточно-Сибирского округа от 07.02.2013 N Ф02-3894/12 по делу N А78-1142/2012 (определением ВАС РФ от 25.03.2013 N ВАС-2757/13 отказано в передаче дела для пересмотра в порядке надзора), ФАС Восточно-Сибирского округа от 12.03.2002 N А33-12819/01-С3а-Ф02-533/02-С1, ФАС Северо-Западного округа от 24.01.2003 N А56-24555/02).

Суды неоднократно отмечали, что понятия "рыночная цена" и "таможенная стоимость товаров" не являются равнозначными, поскольку определение таможенной стоимости регламентируется нормами таможенного законодательства, при этом величина таможенной стоимости товара зависит от метода ее определения и используется для целей исчисления таможенных пошлин и сборов. Положения ст. 160 НК РФ не применяются для определения налоговой базы при реализации на территории РФ импортированных товаров (смотрите, например, постановления Четвертого ААС от 16.08.2012 N 04АП-3119/12, ФАС Московского округа от 04.02.2011 N КА-А40/18234-10 по делу N А40-15915/10-111-96, ФАС Северо-Западного округа от 30.11.2009 N А21-6042/2008, ФАС Северо-Западного округа от 18.07.2008 N А21-6466/2007).

*(2) В п. 12 постановления Пленума ВАС РФ от 30.05.2014 N 33 разъяснено, что передача налогоплательщиком контрагенту товаров в качестве дополнения к основному товару (сувениры, подарки, бонусы) без взимания с него отдельной платы подлежит налогообложению в соответствии с пп. 1 п. 1 ст. 146 НК РФ как передача товаров на безвозмездной основе, если только налогоплательщиком не будет доказано, что цена основного товара включает в себя стоимость дополнительно переданных товаров и исчисленный с основной операции налог охватывает и передачу дополнительного товара.

При этом не может рассматриваться в качестве операции, формирующей самостоятельный объект налогообложения, распространение рекламных материалов, являющееся частью деятельности налогоплательщика по продвижению на рынке производимых и (или) реализуемых им товаров (работ, услуг) в целях увеличения объема продаж, если эти рекламные материалы не отвечают признакам товара, то есть имущества, предназначенного для реализации в собственном качестве.

Базируясь на данной правовой позиции ВАС РФ, суд в постановлении АС Северо-Западного округа от 29.01.2016 по делу N А56-10090/2015 указал, что бесплатная передача потенциальным покупателям образцов товара (напольного покрытия) в рекламных целях не считается объектом обложения НДС. Поэтому налогоплательщик не имел права принять к вычету НДС, уплаченный на таможне при ввозе образцов на территорию РФ, поддержав в данном выводе налоговый орган. Причем одним из аргументов стало то, что при безвозмездной передаче образцов своим покупателям налогоплательщик не исчислял НДС.

В постановлении Девятого ААС от 09.02.2016 N 09АП-59482/15 (оставлено без изменения постановлением АС Московского округа от 16.06.2016 N Ф05-7966/16 по делу N А40-88088/2015) был сделан вывод, что по смыслу правовой позиции, изложенной в п. 12 постановления Пленума ВАС РФ от 30.05.2014 N 33, передача имущества в рекламных целях может рассматриваться как безвозмездная реализация товара, если (1) такое имущество может рассматриваться как товар, подлежащий реализации в собственном качестве, и (2) передача товара действительно носит безвозмездный характер, направлена на продвижение товаров, работ или услуг налогоплательщика на рынке (имеет стимулирующий характер) и не охватывается ценой товара. Поэтому приобретенные налогоплательщиком подарки, буклеты и призы, раздаваемые в рамках рекламной акции, не были признаны судом в качестве товара, безвозмездная передача которого облагается НДС.

В постановлении Девятого ААС от 21.03.2017 N 09АП-4153/17 (оставлено без изменения постановлением АС Московского округа от 14.06.2017 N Ф05-7994/17 по делу N А40-101493/2016) рассматривалась ситуация, более схожая с вашей. Суд поддержал налоговый орган в том, что безвозмездная передача контрагентам организации (определенному кругу лиц) каталогов с образцами обоев признается реализацией товаров, облагаемой НДС. Также было обращено внимание, что "входящий" НДС по этим каталогам был принят к вычету налогоплательщиком.

Отправка образцов за границу. Доставка курьерской службой.

Отправка образцов за границу – услуга, востребованная у компаний, которые изъявляют желание сотрудничать с зарубежными компаниями.

А именно – туда направляются ознакомительные примеры продукции, которые заинтересовали заграничного потребителя. Компания «Европа Карго» готова предоставить такой вид сервиса всем, кто в нем нуждается. Что такое карго - доставка из Турции и других стран мира.

Расчёт стоимости

Получите расчёт стоимость доставки груза прямо сейчас.

Способы транспортировки ознакомительных образцов за рубеж

Отправка образцов за границу курьерской службой, НДС и таможенное сопровождение мы готовы полностью взять на себя. Существует возможность подсчитать стоимость отправки письма за границу. Сроки транспортировки – максимально сжатые. Мы на протяжении долгого времени специализируемся на зарубежных грузопоставках в РФ и в обратном направлении. Сотрудничаем практически со всеми европейскими странами. Имеем налаженные связи, разработали самые выгодные маршруты, используя:

- морские соединения.

- авиаперевозки;

- железнодорожный транспорт;

- автомобили.

Заказчик сам вправе выбирать любой вид транспортировки или доверить эту миссию нам. Мы занимаемся карго из Турции в Новосибирск и другие города России.

Почему с нами стоит иметь дело

Отправка образцов продукции за границу – хороший способ прорекламировать свой товар, заключить взаимовыгодное сотрудничество с западными партнерами. Знаем нюансы работы с таможней разных стран, имеем собственные представительства в них, налаженное транспортное соединение и собственных курьеров. Выбирая нас, вы можете быть уверены в том, что ваши пробники мы доставим своевременно и недорого. Также карго из Турции, отзывы на нашем сайте можно почитать.

Стоимость доставки грузов

Ознакомьтесь со стоимостью доставки стандартных грузов

\u0420\u043e\u0441\u0441\u0438\u044f, \u041c\u043e\u0441\u043a\u0432\u0430 \u0438 \u0440\u0435\u0433\u0438\u043e\u043d\u044b. \n","info_selected_editor":"tinymce","info_max_width":"","custom_marker_icon":0>],"mapName":"","mapStyles":"","directions":"","apiKey":"AIzaSyCleQjC7X7jLfsFyga3-EZvk3_9-05qz10","breakpoint":780>" data-fallback-image="<"img":"">">

Карта местонахождения складов в Европе.

Передача образцов зарубежным партнерам

Отправка образцов за границу имеет свои особенности, лимиты, таможенные требования. Компания «Евро Карго» решает этакие задачи на профессиональном уровне, нашимим партнероми является много компаний и интернет магазинов, в том числе и карго 63 из Турции.

Под образцом принято считать пробник, который будет использоваться, как материал для исследований и прочих испытаний.

В эту же когорту входит реклама, сувенирная продукция. Партия пробников имеет ограничения:

- В количество переправляемых пробников не должно входить более 5 единиц одинаковой номенклатуры (категории).

- Масса (НЕТТО) не должна быть тяжелей 50 кг.

- Стоимость не более 200 €.

Отправка образцов за границу курьерской службой, НДС уплата, декларирование и таможенные пошлины возлагаются на партию, превышающую установленные лимиты.

Преимущества сотрудничества российского производителя с «Евро Карго»

Заключив с нами контрактное соглашение об переправке грузов, образцов за рубеж или перевозка личных вещей в Турцию и другие страны, вы получаете:

- Своевременную поставку пробников под дверь получателя.

- Доставку абсолютно из любого города РФ.

- Выбор самого удобного способа переправки.

- Сопровождение и материальную ответственность за всю партию.

- Помощь в таможенном сопровождении, документальном оформлении.

- Страхование всей партии ввозимой продукции.

- Соблюдение температурного режима, если это потребуется.

- Возможность отслеживания статуса поставки.

- Приемлемую стоимость на предоставляемую услугу.

Безвозмездная поставка пробников – условия и расчет стоимости

Отправка образцов продукции за границу стоит дешевле грузопоставок, поскольку ввозимое не считается товаром для реализации – это безвозмездная переправка. Но доказать, что это разрешенная продукция для ввоза в Россию или из нее все потребуется. Кроме этого нужно будет соблюсти ряд условий:

- Указать ввозимый продукт, как образец, подтвердив тем самым его импорт, в контракте международного образца, в специальной графе.

- Оформить на груз отдельный инвойс.

- Договориться об обязательной сертификации пробника.

- Оформляя его на отгрузку, указать, что это именно образец.

- Оценить его, обязательно указав себестоимость.

Таможенная цена будет отличаться от реальной, поскольку помимо стоимости самих образцов, сюда будет включена транспортировка и страхование.

Отправка образцов за границу с помощью курьерских служб

Основная часть заказчиков Sendit – это юридические лица. В том числе компании, которые занимаются торговлей не только в России, но представляют свою продукцию за ее пределами. Но международная доставка товара – это сложный путь, который тяжело пройти благополучно без помощи менеджера Sendit.

Поэтому сегодня уточним некоторые тонкости международного отправления образцов продукции.

Курьерская международная доставка образцов

Наиболее удобным, надежным способом отправки образцов товара в другую страну будет курьерская доставка. На сайте Sendit вы можете составить заявку и выбрать наиболее выгодное предложение от ведущих транспортных компаний.

Международные грузы могут быть доставлены:

- самолетом;

- автотранспортом;

- морским сообщением;

- железнодорожным транспортом.

От способа доставки груза с образцами зависит время транспортировки и цена услуги. Поэтому заказчик может выбрать экспресс-доставку или сэкономить, выбрав эконом-вариант.

Агрегатор курьерских служб Sendit поможет не только выбрать оптимальное предложение от транспортных компаний, но и предоставит вам личного помощника. Менеджер, специализирующийся на международных отправлениях, знает все нюансы доставки в другие страны. Поэтому поможет подготовить посылку и сопроводительные документы так, чтобы образцы товара без проблем пересекли границу и быстро попали в руки получателя.

Основные требования к отправке образцов за рубеж

Разумеется, все международные посылки проверятся на границе. Поэтому их содержимое не должно нарушать требования к вывозу и ввозу обеих стран – России и той, в которую направляются образцы товаров. Эти основные правила распространяются на отправку юридическими лицами продукции разного вида. При этом нужно учитывать, что транспортировка образцов в другие страны – это особый раздел в сфере логистики, и для нее созданы дополнительные правила.

Это дополнительные правила, которые работают при отправке образцов за границу.

Обязательно ли требуется брокер?

При отправлении образцов в другую страну не требуются услуги брокера. Однако помощь этого специалиста понадобится после успеха, который произведет ваша продукция за границей – после заключения контракта и отправки коммерческой партии.

Брокерские услуги предоставляют все транспортные компании, с которыми сотрудничает компания Sendit в области международной доставки грузов. Поэтому поиск надежного брокера не составит проблемы.

Статус получателя и отправителя

Международная доставка образцов подразумевает сотрудничество двух юридических лиц. Поэтому и отправителем, и получателем за рубежом должны быть юридические лица.

Какие документы требуются при отправке образцов за границу?

Как любое международное отправление, образцы товара требуют правильного оформления – от этого зависит судьба посылки. Из-за неполного пакета документации посылку могут не пропустить через границу.

Общий список необходимых для отправки документов:

- коммерческий инвойс;

- документы на груз.

В каждом конкретном случае могут потребоваться разные документы на груз, в том числе: фото, гарантийное письмо, паспорт безопасности, техническое описание, нотификация, лицензия, сертификаты и прочее.

Правильно подготовить пакет документов для международного отправления, в том числе на образцы, помогут специалисты агрегатора курьерских служб Sendit.

Вам не придется разбираться самостоятельно с бюрократическими нюансами и ставить под вопрос сроки отправки и поставки – ваш личный помощник поможет быстро подготовить полный пакет документации, необходимой для того, чтобы груз успешно пересек границу.

В одной из прошлых статей мы писали о том, как начать продавать товары за границу. Сегодня остановимся подробнее на доставке: рассмотрим основные способы, расскажем о подводных камнях и дадим инструкцию. Это не так сложно, как кажется. Вперед, к покорению западных рынков!

Куда лучше продавать

Заграница загранице рознь. Таможенные правила, пошлины, налоги и сборы сильно разнятся от государства к государству. Поэтому лучше не пытаться объять необъятное и сначала ориентироваться на одну группу стран, постепенно расширяя сферу сбыта. Условно большинство стран можно разделить на 3 большие группы. Рассмотрим их по порядку.

Страны евразийского таможенного союза

В группу входят 5 стран: Российская Федерация, Казахстан, Беларусь, Армения и Киргизия. Самый главный плюс продажи на территории ТС ЕАЭС - полное отсутствие таможенных пошлин. Кроме того, здесь относительно простая логистика и почти нет языкового барьера. Из минусов - требование соблюдать технические регламенты.

Страны ВТО

ВТО - всемирная торговая организация со штаб-квартирой в Женеве. Таможенные сборы здесь есть, но незначительные. Действует правило благоприятствования: для стран-участниц платежи меньше чем для тех, кто не является участником ВТО. Согласно “Википедии”, на сегодняшний день во всемирную торговую организацию входят 164 страны. Среди них практически весь Евросоюз, Соединенные Штаты Америки, азиатские страны, Африка и Индия. Без малого весь мир. Российская федерация ратифицировала вступление в ВТО в 2012 году.

Информация по странам ВТО

Все остальные страны

Последняя группа для экспорта - все остальные государства. Они не входят ни в ТС ЕАЭС, ни в ВТО. Таможенные пошлины и внутренние сборы для таких стран будут самыми высокими.

Пошаговая инструкция по отправке товаров за границу

Шаг 1 - открытие валютного счета

Поскольку средства за товары будут переводиться в иностранной валюте, вам понадобится валютный счет. Открыть его несложно: достаточно обратиться в отделение любого банка. Если у вас есть рублевый счет в одной из кредитных организаций, будет логично открыть валютный там же. Важный момент: операции с иностранной валютой предполагают свою отчетность. Все переводы в долларах и евро контролирует финмониторинг вашего банка, а также ФНС - федеральная налоговая служба

ВЭД - это внешнеэкономическая деятельность. Регистрироваться в качестве участника требуется всем интернет-магазинам, отправляющим товары за рубеж. Сделать это можно на таможенном посту, через который вы будете высылать свои заказы. Для оформления понадобится полный пакет учредительных документов ИП или юридического лица:

- свидетельство о регистрации;

- выписка из реестра ЕГРИП или ЕГРЮЛ;

- справки об открытии рублевого и валютного счетов;

- приказы о назначении директора и других должностных лиц;

- бухгалтерский баланс за последний отчетный период;

- договора аренды помещений, как по юридическому, так и по фактическому адресу;

- другие документы.

Полный перечень бумаг зависит от таможенного поста, через который будет осуществляться отправка. Государственная пошлина за регистрацию в качестве участника ВЭД в 2019 году не взимается.

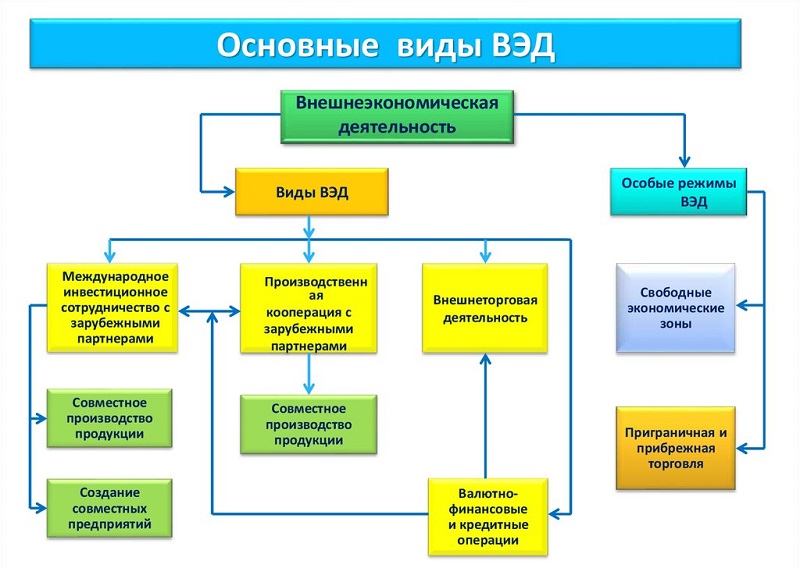

Виды внешнеэкономической деятельности

Шаг 3 - Ознакомьтесь с перечнем товаров, запрещенных к экспорту с территории РФ

Такой список легко найти на сайте любой курьерской службы, занимающейся доставкой товаров за рубеж. Вот что нельзя вывозить:

- аудио, видео и печатные материалы, содержащие: порнографию, нацистскую символику, сцены насилия и так далее;

- оружие и предметы, внешне с ним схожие;

- средства, предназначенные для незаконного получения данных;

- ядовитые и наркотические вещества;

- необработанные и обработанные драгметаллы (кроме ювелирных изделий);

- любую спиртосодержащую продукцию, в том числе пиво;

- все виды табачной продукции и курительных смесей;

- другие товары, определенные законодательством Российской Федерации.

Шаг 4 - подбор кодов товара согласно ВЭД

Таможенные коды продукции - аналог российского ОКВЭД. Перед тем, как заняться отправкой товаров за границу, изучите справочник ВЭД на предмет присвоения вашей продукции международных кодов. Они потребуются для дальнейшего оформления документов.

Попутно с этим посмотрите, не попадают ли какие-то товары под ограничения. Это могут быть холодное оружие, товары двойного назначения, лекарственные препараты и так далее.

Шаг 5 - оформление таможенных документов

Самый ответственный и сложный шаг. Первый раз отнеситесь к нему со всем вниманием. Малейшая неточность может обернуться тем, что продукцию завернут на таможне или, что гораздо хуже, в стране назначения. Это повлечет за собой убытки за перевозку и прочие расходы.

Оформление таможенных документов через сервис услуг

Вот необходимый список бумаг, которые должны сопровождать любой груз:

- таможенная декларация. Документ можно оформить на таможенном посту или при сдаче груза в логистическую компанию;

- инвойс - документ, содержащий основные сведения о грузе;

- счет-фактура;

- документы о страховании груза, если он застрахован;

- документы, подтверждающие ваше право на владение грузом;

- паспорта, сертификаты, свидетельства на изделие, если это необходимо;

- документы об оплате таможенных пошлин и сборов.

Обратите внимание: для таможенного оформления требуется большое количество копий сопроводительных документов. Если при работе на территории РФ вы сдаете в службу доставки пару копий, то при международных отправках готовьтесь предоставить 6-12 экземпляров.

Шаг 6 - выбор службы доставки

Лучше выбирать такого контрагента, который является таможенным брокером. Это значит, что служба доставки берет на себя весь комплекс работ по оформлению таможенных документов. Ниже мы приведем несколько компаний, предоставляющих такие услуги.

Если вы не работаете с покупателями напрямую, а делаете это через маркетплейс (“Алиэкспресс”, Amazon или Ebay), воспользуйтесь фулфилмент-доставкой от агрегатора.

Шаг 7 - упаковка товара для отправки

Международная доставка серьезно отличается от внутренней. Это вам не довезти посылку курьером на соседнюю улицу или в другой город. Здесь товар летит самолетами, едет дорожным транспортом и плывет на кораблях. Кроме того, продукцию несколько раз разгружают на склады, перегружают с одного транспортного средства на другое и проводят множество других манипуляций.

Все это тянет за собой необходимость тщательно упаковывать груз перед отправкой. У большинства служб доставки есть нормативные требования по упаковке товаров, предназначенные для международных перевозок. Они куда жестче, чем те же требования для внутренней логистики. Требования разные у разных компаний, но общая канва все-таки существует. Вот как это выглядит:

- упаковка должна исключать доступ к содержимому и быть достаточно прочной;

- на поверхности должно быть место для наклеивания бирок, ярлыков и этикеток. “Почта России”, например, даже выставляет размер к такой поверхности - 10,5×14,8 см;

- запрещается использовать скотч;

- повторное применение упаковки также не разрешается;

- товар должен быть зафиксирован внутри упаковки. Для этого надо применять специальные заполнители;

- бьющиеся и хрупкие товары отправляются только в твердой упаковке. На поверхности должны быть предупреждающие знаки Fragile (хрупкое содержимое);

- жидкие и красящие вещества отправляются в герметичных емкостях, пластиковых или стальных;

- фрукты и овощи отправляются в упаковке, предусматривающей вентиляцию. На поверхность клеится бирка “фрукты” или “овощи”;

- товары в заводской коробке допускается не упаковывать дополнительно.

Шаг 8 - отправка товара в службу доставки

Трек-номер посылки в чеке

Обзор популярных служб доставки

“Почта России”

80 процентов интернет-продавцов товаров за рубеж пользуются услугами отечественной “Почты России”. При всех вопросах к этой организации (долгая доставка, хмурые сотрудники и не лучшее качество обслуживания) она имеет несколько неоспоримых достоинств:

- отделения “Почты России” есть абсолютно везде, даже в самых отдаленных районах Российской Федерации. Причем на любом из них можно получить услугу международной доставки;

- недорогие расценки;

- разветвленная сеть пунктов назначения, включающая в себя около двухсот стран на всех континентах.

Тарифы на пересылку “Почтой России” зависят от страны-получателя, способа отправки (наземный, морской или воздушный), веса изделия и прочих факторов. На сайте почты есть удобный калькулятор, позволяющий рассчитать окончательную цену.

Калькулятор для расчета стоимости доставки на сайте “Почты России”

Популярная международная служба доставки. DHL удобен тем, что компании и ИП могут оплачивать услуги любыми способами: банковским переводом, картой или наличными. Кроме этого есть возможность завести свой счет в личном кабинете. Пополнив баланс на нужную сумму, можно не беспокоиться об оплате вообще: деньги спишутся с него автоматически после оказания услуги.

DHL специализируется на курьерской доставке. Это значит, что покупатель получит товар лично в руки. Отсюда и относительно высокие расценки на услуги. Справедливости ради: сроки доставки очень сжатые. Посылка в Сидней будет идти всего одну неделю.

Для расчета стоимости вы можете воспользоваться калькулятором на сайте. Для этого нужно знать вес и объем груза, а также точные адреса отправителя и получателя.

Российская транспортная компания, оказывающая услуги международной доставки. На сайте есть даже специальный раздел, посвященный работе с интернет-магазинами. СДЭК имеет разветвленную сеть офисов и терминалов на всей территории Российской Федерации. Не хочется везти туда - нет проблем: достаточно вызвать курьера, который оформит все от и до: заключит договор, примет товар и документы, получит оплату.

Компания СДЭК: доставка товаров для интернет-магазинов

Вот перечень бумаг, которые сдают интернет-продавцы при отправке грузов:

- инвойс - 6 экземпляров;

- подтверждение факта заказа (подойдет скрин из CRM-системы, заверенный печатью организации и подписью руководителя);

- документы на товар;

- фото вложений (можно черно-белые, распечатанные на принтере в формате А4).

Pony Express

Еще одна популярная служба международной доставки. Так же, как и СДЕК, “Пони экспресс” предметно работает с интернет-магазинами. В арсенале компании такие плюшки, как персональный менеджер, предварительный звонок покупателю перед доставкой, ежедневный прием товаров от интернет-магазинов (в том числе в выходные и праздничные дни), IT-консолидация.

“Пони” работает в двух форматах: доставка “от двери до двери” и доставка до экспресс-центра. С тарифами можно ознакомиться на официальном сайте.

Теперь вы знаете почти все о доставке товаров за рубеж. Вперед, к покорению западных рынков!

Требования к импорту иностранной продукции постоянно меняются, ставя участников ВЭД во все более жесткие рамки. В 2018 году ужесточения коснулись области сертификации, которая теперь не просто является обязательным требованием для импорта большинства категорий товаров, но и сопровождается такими нюансами, как аккредитация лабораторий, ДТ на образцы, отслеживание продукции, не соответствующей требованиям технических регламентов Союза, и другими.

Сертификация не приходит одна

Для получения разрешительной документации зачастую требуется проведение испытаний образцов продукции, которые предварительно необходимо отобрать, доставить на территорию РФ и растаможить.

Таможенное оформление образцов, в обязательном порядке, должно быть подтверждено официальным документом – декларацией на товары (ДТ). Компания OnlogSystem предлагает специальные условия по таможенному оформлению образцов – 5000 руб./ДТ. Данная ставка действительна, как при оформлении на контракт агента, так и при таможенном оформлении образцов за печатью таможенного представителя.

Для упрощения выбора наиболее оптимального способа ввоза образцов, который удовлетворит индивидуальные потребности участников ВЭД, OnlogSystem подготовил обзор основных вариантов с приведением преимуществ, недостатков, а также примера расчета стоимости каждого из них.

Исходные данные, используемые для расчета стоимости ввоза образцов:

| Пункт отправления | EXW Чжуншань |

| Наименование товара | Потолочный светильник из металла и пластмассы |

| Код ТН ВЭД | 9405109803 |

| Стоимость образцов* | 25,35 USD |

| Необходимая разрешительная документация | Сертификат ТР ТС 004/2011 Сертификат ТР ТС 020/2011 |

| Количество образцов, необходимых для сертификации | 3 образца одного артикула |

| Вес образцов | 8 кг |

| Объем образцов | 0,5 м3 |

*При стоимости образцов до 200 EUR таможенные платежи не уплачиваются.

Авиадоставка образцов

Авиадоставка – один из самых быстрых способов доставки. Позволяет оперативно доставить образцы товара за 2-5 дней, без учета времени на консолидацию и перевозку по стране назначения.

Однако для авиадоставки образцов действуют два ограничения (универсальных для любых отправок данным видом транспорта):

- габариты груза не должны превышать установленных значений;

- не все классы опасных грузов принимаются для доставки.

Стоимость авиадоставки рассчитывается исходя из минимального оплачиваемого веса, который чаще всего составляет 45 кг, что не всегда выгодно при доставке образцов меньше данного веса.

+ короткие сроки перевозки

– высокая стоимость

– есть ограничения по весу, объему и габаритам товаров, принимаемых

к перевозке

Авиадоставка образцов в составе консолидированной партии

Позволяет оперативно доставить образцы товара “под ключ” за 3-5 дней. Отправка партий происходит на регулярной основе – раз в неделю. Стоимость доставки образцов в составе консолидированной партии варьируется в зависимости от веса и объема образцов продукции. К примеру, стоимость доставки образцов весом до 20 килограмм составит 12 USD/кг.

Для отправки существует ряд ограничений, установленных для перевозки воздушными судами:

- габариты груза не должны превышать установленных значений;

- не все классы опасных грузов принимаются для доставки.

Авиадоставка образцов продукции в составе консолидированной партии позволяет оплачивать лишь ту часть авиафрахта, которую занимает ваш груз, что дешевле индивидуальной перевозки авиатранспортом.

+ короткие сроки перевозки

+ самый дешевый способ ввоза образцов из рассмотренных в данной статье

– есть ограничения по весу, объему и габаритам товаров, принимаемых к перевозке

*В случае если импортером выступает юридическое лицо заказчика, возникает дополнительный расход за оформление авианакладной в размере 30 USD.

Доставка курьерской службой

Международная доставка образцов продукции курьерскими службами – один из самых быстрых, но при этом дорогих способов перевозки. Позволяет оперативно доставить образцы товара за 5-12 дней “под ключ”.

Для отправки существует ряд ограничений:

- весообъемные характеристики и габариты груза не должны превышать установленных значений,

- опасные грузы не принимаются к отправке большинством служб.

Важным нюансом курьерской доставки является то, что все крупные курьерские компании, вне зависимости от страны отправления груза, осуществляют доставку через Европу. Европейская сторона, при этом, может запросить дополнительную документацию, подтверждающую безопасность использования транспортируемого товара. Наиболее часто проблемы с необходимостью предоставления разрешительной документации возникают при доставке образцов электроники и иного сложного оборудования. В случае отсутствия запрашиваемой документации, возможны задержки грузов до момента ее предоставления и даже возвраты образцов грузоотправителю.

+ короткие сроки перевозки

+ доставка образцов “под ключ”

– высокая стоимость

– есть ограничения по весу, объему и габаритам товаров, принимаемых к отправке

– к отправке не принимаются образцы, относящиеся к категории опасных

– высокая вероятность возникновения задержек и возвратов грузоотправителю при доставке образцов электроники через Европу

| Авиадоставка из Чжуншань во Внуково (VKO), включая терминальные расходы, транзитное время 8-10 дней | 400 USD |

| Автодоставка из Чжуншань до границы России, транзитное время 16-18 дней | 180 USD |

Отбор образцов на границе

Используется для партий товаров, которые уже прибыли на территорию РФ, но не могут быть растаможены из-за отсутствия необходимой разрешительной документации. В данном случае отбор образцов осуществляется из основной партии товара путем выставления контейнера и его распломбировки. Отбор образцов производится уполномоченным лицом после выезда на место забора. После таможенного оформления, отобранные образцы направляют в аккредитованный сертификационный орган для проведения лабораторных испытаний. Обязательным условием таможенного оформления образцов является наличие письма от сертификационного органа.

До момента получения разрешительной документации, основная партия товара не может быть выпущена под процедуру выпуск для внутреннего потребления, поэтому груз помещается на хранение в месте прибытия. Если таможенное оформление планировалось на одном из внутренних таможенных постов, то основная партия товара может быть отправлена в режиме таможенного транзита до внутреннего таможенного поста и размещена на хранение там. Помимо этого, возможно помещение товаров под условный выпуск – подробнее данный вариант рассмотрен в следующем пункте.

+ позволяет оформить разрешительную документацию после прибытия груза на территорию РФ

+ короткий срок доставки образцов с пограничного пункта в сертификационный орган

– высокая стоимость

– требует дополнительных затрат на организацию хранения или транзита основной партии груза

– требует организации и оплаты отбора образцов для сертификации

Пример расчета в случае отбора образцов в порту Владивосток:

*Стоимость указана с учетом НДС 20%.

Условный выпуск груза и отбор образцов на складе клиента

Данный способ также используется для партий товаров, которые уже прибыли или прибывают на таможенную территорию Союза, но не могут быть выпущены для внутреннего потребления из-за отсутствия необходимой разрешительной документации.

В данном случае, в процессе таможенного оформления, образцы для сертификации и основная партия продукции заявляются в одной ДТ. Образцы для сертификации, при этом, выпускаются для внутреннего потребления, а основная партия продукции под частичный условный выпуск. Обязательным условием таможенного оформления образцов является наличие письма от сертификационного органа.

После таможенного оформления вся партия следует на склад клиента, где образцы товара отбираются из контейнера и отправляются в сертификационный орган, а основная партия товара размещается на складе с применением ограничений по использованию – запрещается продажа и иные формы отчуждения третьим лицам до момента завершения условного выпуска.

+ самый дешевый способ ввоза образцов

+ позволяет оформить разрешительную документацию после прибытия груза на территорию РФ

+ не требует дополнительных затрат на организацию хранения или транзита основной партии груза

+ не требует организации и оплаты отбора образцов для сертификации на границе

– до момента завершения условного выпуска, действуют ограничения по использованию основной партии груза

– длительный срок доставки образцов в сертификационный орган

Отсутствуют прямые расходы, связанные с ввозом образцов, так как груз доставляется вместе с основной партией товара и отбирается на складе клиента.

Доставка образцов продукции в составе сборной партии

Единственный способ доставки образцов продукции, имеющих определенные классы опасности, а также негабаритных образцов. Доставка осуществляется в составе сборного контейнера или фуры.

Перевозка может быть осуществлена морским транспортом через порт Владивосток или Санкт-Петербург, а также автомобильным или железнодорожным транспортом. Стоимость и сроки доставки образцов в составе сборного груза зависят от веса и объема образцов продукции, а также от вида транспорта и маршрута перевозки.

Международная доставка образцов продукции в составе сборного груза позволяет оплачивать лишь ту часть фрахта, которую занимает ваш груз, что дешевле индивидуальной перевозки.

+ к перевозке принимаются негабаритные грузы и грузы с определенными классами опасности

+ оплата фрахта, исходя из объема, который занимают образцы в перемещаемом контейнере

– самый длительный срок перевозки из всех рассмотренных вариантов

Какой способ ввоза образцов для сертификации самый оптимальный?

В случае необходимости оперативной доставки образцов по минимально возможной стоимости, авиадоставка образцов в составе консолидированной партии ( способ 2 ) является наиболее оптимальным вариантом. Стоимость такой перевозки значительно ниже стоимости доставки курьерскими службами и индивидуальной авиадоставки, но при этом срок перевозки остается неизменным.

Если у вас есть достаточный запас времени, чтобы после ввоза груза разместить основную партию товара на складе до завершения условного выпуска товаров, то способ 5 , который предусматривает условный выпуск основной партии товара, будет наиболее оптимальным по соотношению цена – скорость доставки.

Для образцов продукции, которые относятся к категории опасных или негабаритных, единственным возможным вариантом доставки является способ 6 – доставка образцов в составе сборной партии.

Если вам требуется помощь в подборе способа доставки образцов, их таможенном оформлении, отборе или сертификации обратитесь за помощью к нашим специалистам по телефону, электронной почте или с помощью любой формы обратной связи, расположенной на сайте.

Читайте также: