Письмо в свободной форме об исполнении обязанности по уплате ндс

Опубликовано: 12.05.2024

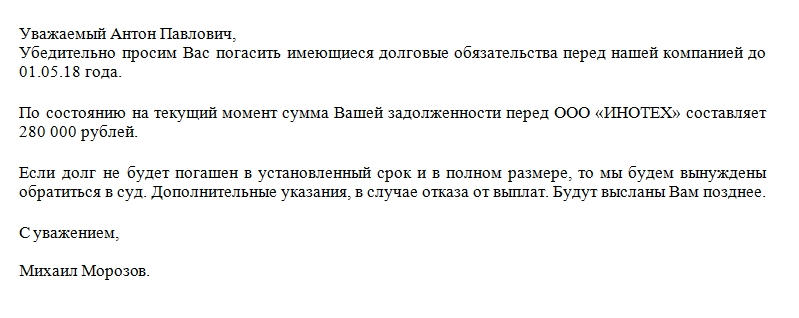

Письмо-требование об оплате задолженности, образец которого приложен чуть ниже, может служить началом конструктивного диалога в деловой переписке. Документ формируется быстро, с соблюдением принятых в деловой переписке норм. Посредством этого письма (его еще называют претензионным) контрагент подталкивает своего делового партнера к оплате существующей задолженности.

Если подходить с юридической точки зрения, то это письмо, верно составленное, заверенное и зарегистрированное, будет дополнительным веским доказательством в пользу существования долга как такового. Это потребуется при возможном обращении в судебные инстанции.

Функционал

Документ имеет ряд неоспоримых плюсов. В организациях, где принято искать компромиссы с контрагентами, обсуждать возникающие недопонимания в досудебном порядке, рабочие процессы протекают гораздо эффективнее. Письмо-требование об оплате задолженности позволит:

- Сохранить существующие договорные отношения. Прерывать взаимовыгодное сотрудничество с партнером, у которого возникли временные трудности по оплате, – нерациональное действие. Деловая переписка уточнит нюансы, может привести к полному взаимопониманию.

- Избежать обращения в суд, которое сулит дополнительные расходы, по крайней мере, при возникновении конструктивного диалога между сторонами.

- Поставить в известность должника об объеме задолженности и конкретных сроках. Организация, которая посылает подобное обращение, обычно ставит четкие рамки перед должником. До этого момента он может питать надежду, что его долг забыт, затерялся в бухгалтерских документах, растворился в воздухе. Особенно если сумма задолженности небольшая.

- Оптимизировать свое делопроизводство таким образом, чтобы дело приносило прибыль. Несколько недобросовестных контрагентов, которым делаются поблажки, способны привести практически любую компанию к банкротству.

- Скоординировать рабочие моменты для того, чтобы избежать значительных материальных затруднений. Несколько писем-требований к «забывающим» контрагентам подчас позволяют самой организации оставаться «на плаву».

На практике поставщик очень часто встречается с дебиторским типом задолженности. Иные организации вообще не придают значение подобным «мелочам» либо откладывают выполнение взятых на себя обязательств по оплате на потом.

Возможные санкции

Кредитора можно мотивировать на выплату существующей задолженностями несколькими способами. Но самый распространенный — взыскание неустойки за определенный период задержки денежных средств. Это условие должно быть заранее прописано в договоре, иначе фактически взыскать ее будет очень трудно. Кроме того, приписывается крайняя мера — обращение в суд.

Ответ

В ответ на письмо-требование от должника может поступить:

- Выплата долга. Это идеальный вариант, встречается не так часто, как хотелось бы.

- Гарантийное письмо. В нем должник называет точную дату, в которую погасит либо уменьшит свою задолженность. Это тоже предпочтительное развитие событий для обеих сторон существующего соглашения.

- Письмо с сообщением о невозможности возврата задолженности в указанные сроки. В этом случае существует лишь одна рекомендация – обращение в суд со всеми имеющимися на руках документами.

Какая-либо вообще ответная реакция — уже хорошо, так как должник готов к диалогу.

Элементы письма

Деловая переписка в большинстве своем однотипна. В конкретном документе выделяются три части: шапка, тело документа и заключительная. В верхней части листа обычно располагаются реквизиты организации, которая отправляет документ и является кредитором. В идеале письмо печатается на фирменном бланке организации, который содержит ее полное наименование, адрес, контактные телефоны, ИНН и другую принципиально важную информацию.

Также шапка, согласно существующим нормам, должна содержать номер, дату, вежливое, а главное — конкретное обращение к деловому партнеру.

Если озаглавлено письмо будет, например, ООО «Ромашка», то не будет ясно, кто является получателем. Поэтому обращение лучше формулировать согласно требованиям, обращаясь по имени и отчеству к руководителю либо другому ответственному за погашение задолженности лицу.

В основной части документа в большинстве случаев прописывается:

- Ссылка на номер договора, который был заключен и согласно которому произвелась поставка товара либо были оказаны услуги. Можно ссылаться на конкретный пункт договора, если есть возможность. Не возбраняется цитирование, если это проясняет создавшуюся ситуацию.

- Какие организации участвовали.

- Конкретная сумма долга, а также за какие товары либо услуги она причитается к выплате.

- Какие действия требуются компании-должнику. Обычно это перечисление средств на какой-либо счет. Если данные счета прописаны в договоре, то достаточно будет сослаться на подписанный обеими сторонами договор.

- Что произойдет в случае неуплаты долга. Меры могут быть как мягкие (неустойка, пени), так и жесткие (обращение в Арбитражный суд). В основном организации прибегают к комбинированным мерам воздействия на должника.

При обращении в суд письмо-требование об оплате задолженности является обязательным условием подачи иска. Без него дело наверняка будет проиграно, особенно если должник не будет признавать существование задолженности.

В качестве дополнения можно приложить расчеты пени, которая полагается за неуплату долга. Однако это не обязательно для такого типа деловой переписки. Кроме того, при отказе оплаты долга и по прошествии длительных сроков, при обращении в суд пени могут значительно увеличиться.

Заключение

Заключительная часть должна содержать дату, подпись, «мокрую» печать организации. Такого рода корреспонденцию рекомендуется регистрировать, а также посылать заказным или ценным письмом с отметкой о вручении. Словом, оформить письмо-требование (в любом количестве экземпляров) не достаточно. Важно потом в суде доказать, что оно вообще существовало, поэтому электронная переписка здесь малоэффективна.

Сроки рассмотрения

Если от должника не поступает ответа на письмо-требование об оплате, то автоматически считается, что он его рассмотрел в течение 30 дней с момента фактического получения. Естественно, что есть доказательства вручения документа.

Перед тем как заключить новый контракт на поставку товаров или оказание услуг организации обычно проверяют потенциальных контрагентов и запрашивают у них определенный комплект документов, подтверждающих их добросовестность. В перечне таких документов нередко значится информационное письмо о том, что компания уплачивает НДС или освобождена от налога.

- В каких случаях может потребоваться письмо об НДС

- Обязательно ли предоставлять если поступил запрос

- Как составить письмо о работе без НДС

- Что содержит письмо о работе с НДС

В каких случаях может потребоваться письмо об НДС

Нередко при заключении бизнес-контракта с новым партнером от организации требуется предъявить доказательства факта работы с НДС или освобождения от этого налога.

Для чего это требуется?

Таким образом запрашивающая письмо организация стремится минимизировать собственные налоговые риски исключить сотрудничество с недобросовестными контрагентами.

Подтверждение факта работы с НДС от потенциального партнера требуется для того, чтобы в дальнейшем у компании не возникло сложностей с возмещением налогов из бюджета.

Тогда как у компаний на спецрежимах обычно запрашивается информационное письмо, подтверждающее наличие правовых оснований не включать в цену товаров и услуг НДС.

Иногда такие сведения запрашивали внебюджетные фонды для подтверждения факта наличия льгот по страховым взносам (упрощенцы обычно имеют право на сниженные ставки).

Но сегодня при необходимости эти данные они получают по межведомственным каналам информобмена.

Обязательно ли предоставлять если поступил запрос

Предоставлять ли такое письмо в ответ на поступивший запрос или нет, решает руководство компании. Ни один контрагент на законных основаниях не вправе требовать предъявления дополнительной документации, кроме той, которая находится в открытом доступе и не относится к коммерческой тайне.

Но если предъявление подобного информписьма дает возможность заключить новый выгодный контракт, почему бы не пойти на встречу своему партнеру и не предоставить этот документ по запросу. Тем более составить его самостоятельно или запросить в Налоговой инспекции не сложно.

Как составить письмо о работе без НДС

Для подтверждения факта освобождения от НДС организация может предъявить письмо о применении упрощенки от Налоговой инспекции. Именно такое информписьмо обычно запрашивают контрагенты от компаний, работающих без НДС.

Для получения такого письма организации необходимо:

- Обратиться в налоговую инспекцию по месту жительства ИП/регистрации ООО с запросом, составленным в свободой форме, с просьбой предоставить информационное письмо установленной формы 26.2-7.

- Запрос может обрабатываться о т 5 до 30 дней. После чего организация получит информписьмо с подписью налогового инспектора и печатью.

Информационное письмо будет содержать сведения о том, что налогоплательщик находится на упрощенной системе налогообложения и вправе не уплачивать и не начислять НДС, а также представил в инспекцию декларации по УСН за прошлые годы.

Если правила работы контрагента это позволяют, то вместо официального письма из ФНС можно составить документ от лица руководителя организации, составленный в свободной форме.

В нем нужно сослаться на п.2 ст.346.11 Налогового кодекса, позволяющий упрощенцам не начислять НДС. Но все же большинство контрагентов требуют представления подтверждения об освобождении от НДС из Налоговой. В качестве такого документа, например, можно предъявить титульный лист налоговой декларации по УСН с отметкой о принятии.

Что содержит письмо о работе с НДС

В отличие от упрощенцев организации, применяющие общий режим налогообложения, не смогут получить информписьмо из Налоговой инспекции о том, что они работают с НДС. Раньше им выдавали свидетельство о постановке на учет в качестве плательщиков НДС, но еще в начале 2000-х годов данный документ был упразднен.

Продажа доли в квартире другому собственнику происходит по максимально упрощенной схеме.

В каких случаях можно использовать землю без ее предоставления и установления сервитута? Мы рассказали об этом здесь.

Некоторые категории населения имеют возможность бесплатно получить землю под ИЖС. Алгоритм вы найдете в нашей статье.

Поэтому организации на ОСНО нужно будет составить письмо в произвольной форме. В нем указывается, что организация находится на общем налоговом режиме и перечисляет НДС в бюджет. Подписывает письмо руководитель организации или главный бухгалтер.

В качестве дополнительного подтверждения добросовестности партнера у него могут запросить копию титульного листа последней квартальной декларации по НДС с отметкой налоговиков.

Зарегистрирован в Минюсте РФ 2 сентября 2014 г.

Регистрационный N 33929

В соответствии с пунктом 4 статьи 31, подпунктом 10 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2014, N 14, ст. 1544) приказываю:

форму справки об исполнении налогоплательщиком (плательщиком сбора, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов согласно приложению N 1 к настоящему приказу;

порядок заполнения формы справки об исполнении налогоплательщиком (плательщиком сбора, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов согласно приложению N 2 к настоящему приказу;

формат представления справки об исполнении налогоплательщиком (плательщиком сбора, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов в электронной форме по телекоммуникационным каналам связи согласно приложению N 3 к настоящему приказу.

2. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ - до нижестоящих налоговых органов.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы урегулирования задолженности по обязательным платежам.

Руководитель Федеральной налоговой службы

1. Справка об исполнении налогоплательщиком (плательщиком сбора, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов (далее - Справка) формируется с использованием программного обеспечения налоговых органов по данным информационных ресурсов инспекций ФНС России и содержит информацию об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов заявителем - налогоплательщиком (плательщиком сбора, налоговым агентом), в том числе в связи с исполнением обязанности ответственного участника консолидированной группы налогоплательщиков (далее - КГН).

2. Справка формируется на дату, указанную в запросе заявителя.

В случае, если в запросе заявителя не указана дата, по состоянию на которую формируется справка, или в запросе указана будущая дата, справка формируется на дату регистрации этого запроса в налоговом органе.

3. При формировании Справки запись "не имеет неисполненную обязанность по уплате налогов, сборов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством Российской Федерации о налогах и сборах" делается в случае отсутствия по данным инспекций ФНС России по состоянию на дату, на которую формируется Справка, недоимки, задолженности по пеням, штрафам, процентам, за исключением сумм:

1) на которые предоставлены отсрочка (рассрочка), инвестиционный налоговый кредит в соответствии с законодательством Российской Федерации о налогах и сборах;

2) которые реструктурированы в соответствии с законодательством Российской Федерации;

3) по которым имеется вступившее в законную силу решение суда о признании обязанности заявителя по уплате этих сумм исполненной.

4. При наличии на дату, по состоянию на которую формируется Справка, недоимки, задолженности по пеням, штрафам, процентам, за исключением сумм, указанных в подпунктах 1-3 пункта 3 настоящего Порядка, по данным хотя бы одной инспекции ФНС России, делается запись "имеет неисполненную обязанность по уплате налогов, сборов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством о налогах и сборах".

При этом в приложении к Справке указываются коды инспекций ФНС России, по данным которых заявитель имеет неисполненную обязанность.

5. При формировании Справки запись "не имеет неисполненную обязанность по уплате налогов, сборов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством Российской Федерации о налогах и сборах" отражается только при получении сведений об отсутствии недоимки, задолженности по пеням, штрафам, процентам из всех инспекций ФНС России, в которых заявитель состоит на учете по основаниям, предусмотренным Налоговым кодексом Российской Федерации.

6. Для заявителей - ответственных участников КГН запись "имеет неисполненную обязанность по уплате налогов, сборов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством Российской Федерации о налогах и сборах" делается также при наличии неисполненной обязанности по уплате налога на прибыль организаций по КГН.

При этом в приложении к Справке указывается код инспекции ФНС России, в которой состоит на учете ответственный участник КГН.

7. Справка, представляемая заявителю на бумажном носителе, подписывается начальником (заместителем начальника) инспекции ФНС России и заверяется печатью инспекции ФНС России с воспроизведением Государственного герба Российской Федерации.

8. Справка, представляемая заявителю в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (далее - КЭП) формируется в электронной форме, подписывается КЭП, позволяющей идентифицировать выдавший налоговый орган (владельца квалифицированного сертификата).

Автор статьи — Копирайтер Контур.Бухгалтерии

Компании и ИП на ОСНО могут совершенно законно не платить НДС. Для этого они должны заработать меньше 2 млн рублей за три месяца подряд, выполнить еще пару условий и подать заявление на освобождение от НДС в налоговую. Расскажем, как оформить заявление, на какой срок освобождаются от налога и как продлевают льготу.

Кого освобождают от уплаты НДС

Получить освобождение от налога может только компания или ИП, которые проработали с момента открытия не менее 3 месяцев и в течение этого времени заработали менее 2 млн рублей (ст. 145 НК РФ). В расчет берется выручка за три идущих подряд календарных месяца: скажем, январь, февраль, март. Только если предприятие может подтвердить с помощью документов объемы выручки менее 2 млн рублей, она может претендовать на “жизнь без НДС”.

Вновь зарегистрированные компании и ИП могут учитывать выручку, начиная с месяца регистрации. И даже если они не ведут деятельность, то все равно могут освободиться от НДС (письмо Минфина от 23.08.2019 № 03-07-14/64961).

Чтобы сохранять право на работу без НДС, нельзя зарабатывать больше указанного лимита за три месяца подряд в ходе всей дальнейшей деятельности. Компании придется снова платить НДС с того месяца, когда трехмесячная выручка превысит границу в 2 млн рублей.

Есть еще три условия для применения льготы:

- не заниматься импортом;

- не выступать налоговым агентом;

- если ведется торговля подакцизными товарами — вести раздельный учет и по этой группе товаров платить НДС.

Как контролировать выручку при освобождении от НДС![Заявление на освобождение от НДС]()

Во-первых, выручку нужно рассчитывать за три календарных месяца подряд. Если в рамках трехмесячного периода выручка перевалит за 2 млн, вы заметите это прежде, чем налоговая обратит на это внимание. Например, вы работаете без НДС с марта 2021, тогда для расчета берите периоды:

- март, апрель, май;

- апрель, май, июнь;

- май, июнь, июль;

- и т.д.

Во-вторых, выручку считайте по данным бухучета, без НДС и без авансов от контрагентов. И только по операциям, которые облагаются НДС (пп.3,4 Постановления Пленума ВАС от 30.05.2014 № 33). Не берите в расчет не облагаемые налогом операции:

- совершенные за территорией РФ;

- освобожденные от НДС по условиям ст. 149 НК РФ (например, продажа медицинских изделий, очков и линз для коррекции зрения, услуг по уходу за детьми и др.);

- не облагаемые НДС по п.2 ст. 146 НК РФ (например, операции по продаже земельных участков, выполнение работ для снижения напряженности на рынке труда и др.);

- в деятельности на спецрежиме, если вы совмещаете его с ОСНО (с 2021 года это только патент).

Как подать заявление на освобождение от НДС

Освободиться от НДС можно с начала любого месяца. Для этого заявление и пакет документов к нему подают до 20 числа месяца, в котором вы уже готовы работать без НДС (а значит предстоящие ему три месяца принесли выручку меньше 2 млн рублей).

Для налоговой соберите документы:

- уведомление по форме, утвержденной приказом Минфина от 26.12.2019 №286н;

- журнал счетов-фактур и его копию;

- выписку из бухбаланса для компании или выписка из КУДиР для ИП за три месяца;

- выписку из книги учета продаж за три месяца.

В заявление впишите:

- данные об ИП или компании;

- данные вашей налоговой, в которую направляете заявление;

- дату, с которой планируется освобождение от НДС;

- объем выручки за предыдущие три месяца;

- список подтверждающих документов.

Текст уведомления умещается на полутора страницах, при этом половину страницы занимает шапка и название документа. Заполнить его не сложно, это можно сделать от руки или с помощью компьютера. Заявление подписывают директор компании и бухгалтер или сам ИП, заверяют его подписью и в двух экземплярах сдают в налоговую лично или по почте. Ждать ответ от налоговой не нужно — просто работайте без НДС с начала месяца, который указали в заявлении и старайтесь не “перебрать” с выручкой.

А вот образец заявления:

Как продлить освобождение

Уведомление об освобождении “работает” двенадцать месяцев, главное — не превысить лимит по выручке. Чтобы продлить освобождение, подайте через год в налоговую повторное заявление и такой же пакет документов. Сделайте это до 20 числа месяца, в котором нужно возобновить право на льготу. Если не сдать подтверждающие документы, вам могут заблокировать счет, назначить штраф и пени, доначислив НДС за год.

ФНС проведет проверку по вашим отчетным документам: не было ли случая превышения лимита за один из трехмесячных периодов в течение прошедшего года и двух месяцев до него. Ответа вы точно так же, как и при первом заявлении, не получите, но если нарушение все же было, вам доначислят НДС и вы обязательно узнаете об этом.

Если освобождение от НДС больше не нужно

Иногда компания хочет вернуться к работе с НДС, например, ради работы с выгодным партнером. Но сделать это можно будет только спустя год после подачи заявления (п. 4 ст. 145 НК РФ), когда льгота аннулируется сама собой. Вы можете начать выставлять контрагентам счета-фактуры с НДС, но его нельзя будет принять к вычету до конца льготного периода — это расценят как нарушение.

Освобождение досрочно можно потерять только из-за превышения лимита по выручке. Тогда это происходит с того месяца, когда лимит нарушен (п. 5 ст. 145 НК РФ, Письмо Минфина от 06.05.2010 № 03-07-14/32). Так что один из способов вернуться к работе с НДС — резко повысить доходы.

Что сделать до начала применения льготы

Перед освобождением восстановите в учете НДС, принятый к вычету по активам и основным средствам. Принять к вычету НДС с авансов после освобождения вы уже не сможете. Вместо этого либо договоритесь с клиентом о возврате “авансового” НДС, либо выставляйте им счет-фактуру с выделенным НДС при отгрузке товара или услуги.

Что делать с НДС в период применения льготы

Платить и рассчитывать НДС по внутренним операциям не придется, а входной НДС от контрагентов включайте в стоимость приобретенных товаров и услуг.

В книге продаж регистрируйте счета-фактуры с пометкой “Без НДС”, но не оформляйте счета-фактуры на авансы. Выписку из книги вы предоставите в налоговую, если через год решите продлить освобождение.

Не ведите книгу покупок: она нужна для расчета вычетов, а при освобождении от НДС у вас их нет.

Также вы освобождаетесь от отчетности по НДС на весь период применения льготы. Но есть нюансы:

- если вы работаете без НДС с начала квартала, восстановленный НДС впишите в декларацию за последний квартал перед освобождением;

- если вы работаете без НДС не с начала квартала, сдайте декларацию за квартал в обычном режиме и отразите в ней операции от начала квартала до начала применения льготы и впишите в нее восстановленный НДС.

Веб-сервис Контур.Бухгалтерия поможет работать без НДС или с ним. Он рассчитает налог и даст советы по законному снижению его суммы: подскажет, какие документы нужно ввести в систему или выставить контрагентом, укажет на ошибки в учете, которые ведут к двойному начислению налога, и избавит от штрафов. В сервисе легко вести учет, начислять зарплату, сдавать отчетность онлайн, управлять финансами. Всем новичкам мы даем две недели бесплатной работы.

ФНС признает, что тот, кто решил применить статью 145 НК РФ и освободиться от НДС, лишь информирует инспекцию о намерении использовать свое право. Последствия нарушения срока уведомления закон не определят. Поэтому уведомить можно и после начала применения освобождения.

Напомним, что освобождение от НДС, получаемое в порядке статьи 145 НК РФ, применяется в отношении всей деятельности налогоплательщика. Оно направлено на снижение налогового бремени тех, кто имеет незначительные обороты по реализации товаров (работ, услуг), облагаемых НДС. Но оно не освобождает от уплаты ввозного и агентского НДС (п. 3 ст. 145, ст. 161 НК РФ).

Кто может освободиться от уплаты НДС по статье 145 НК РФ

Получить освобождение от НДС могут как организации, так и индивидуальные предприниматели (ИП). Главное, чтобы выполнялось следующее условие: сумма выручки от реализации товаров, работ, услуг (без НДС) за три предшествующих последовательных календарных месяца не должна превышать 2 млн. руб. (п. 1 ст. 145 НК РФ).

Заметим, что эти три месяца – не обязательно квартал. Это могут быть любые три идущих подряд месяца – например, февраль–март–апрель, август–сентябрь–ноябрь и т.д.

Не вправе получить освобождение от НДС (п. 2 ст. 145 НК РФ):

- лица, реализующие подакцизные товары;

- организации, имеющие освобождение от НДС как участники проекта «Сколково».

Не могут претендовать на освобождение также вновь созданные организации и вновь зарегистрированные ИП в течение первых трех месяцев работы. У них еще нет нужной трехмесячной выручки.

С 01.01.2019 фирмы и ИП на ЕСХН платят НДС в бюджет. Они также получают и право на освобождение от уплаты налога по статье 145 НК РФ. Однако и условия освобождения, и форма уведомления об освобождении для таких плательщиков свои. О них чиновники упомянули вскользь, и мы тоже на них останавливаться не будем.

Как рассчитать показатель выручки

В расчет предельного показателя нужно включать выручку только от облагаемых НДС операций.

Не учитываются при определении размера выручки доходы, полученные от реализации подакцизных товаров, поскольку в отношении таких операций применять освобождение нельзя. Список таких товаров есть в статье 181 НК РФ.

Если фирма продавала как подакцизные, так и неподакцизные товары, то она может получить освобождение от уплаты НДС. Однако налогом не нужно облагать только операции по реализации неподакцизных товаров. При этом фирма должна вести раздельный учет продаж таких товаров.

Документы для уведомления

С 01.04.2019 действуют две новые формы уведомлений об использовании права на освобождение от НДС. Отдельную форму ввели для плательщиков ЕСХН и отдельную для всех остальных – тех, чья выручка не превысила 2 млн. рублей за три месяца.

Новые формы утверждены Приказом Минфина РФ от 26.12.2018 № 286н. Приказ МНС от 04.07.2002 № БГ-3-03/342, содержащий старую форму уведомления, утратил силу.

Вместе с уведомлением нужно представить (абз. 2 п. 3, п. 6 ст. 145 НК РФ):

- выписку из бухгалтерского баланса (для юридических лиц);

- выписку из книг учета доходов и расходов и хозяйственных операций (для ИП);

- выписку из книги продаж.

Копии журналов полученных и выставленных счетов-фактур больше не нужны.

Выписки оформляйте в произвольной форме. Но обратите внимание, что из них должна быть четко видна выручка за три предыдущих месяца.

Выписку из бухгалтерского баланса предоставляют в виде справки о выручке, в которой указана общая сумма выручки без НДС за три последних месяца и с разбивкой по каждому месяцу, или в виде копии бухгалтерского баланса и (или) отчета о финансовых результатах.

Выписку из книги продаж обычно оформляют в виде справки, где указана итоговая строка из книги за последние три месяца.

Обязанности освобожденного от уплаты НДС

Налогоплательщик, освобожденный от уплаты НДС:

- не освобождается от выставления счета-фактуры покупателю. В счетах-фактурах НДС не выделяет, а делает надпись: «Без НДС» (п. 5 ст. 168 НК РФ);

- должен вести книгу продаж (подп. 1 п. 3 ст. 169 НК РФ);

- не имеет права на вычет НДС (подп. 1 п. 2 ст. 171, подп. 3 п. 1 ст. 170 НК РФ);

- включает «входной» НДС в стоимость товаров, работ, услуг (подп. 3 п. 1 ст. 170 НК РФ).

В то же время освобожденный от обязанностей НДС не обязан:

- исчислять и уплачивать НДС, кроме случаев, когда он выставляет счет-фактуру с выделенным налогом (п. 5 ст. 173 НК РФ);

- сдавать декларацию по НДС (письмо ФНС России от 29.04.2013 № ЕД-4-3/7895@);

- вести книгу покупок (письмо ФНС России от 29.04.2013 № ЕД-4-3/7895@).

Еще нельзя забывать о том, что при получении освобождения от НДС вы обязаны восстановить принятый в общем порядке к вычету НДС со стоимости товаров (работ, услуг), основных средств, нематериальных активов, которые будут использоваться в период освобождения.

Нюансы восстановления

Восстановить налог нужно в последнем квартале перед началом использования освобождения, если освобождение от уплаты налога начинается с первого месяца квартала. Если же вы начали применять освобождение со второго или третьего месяца квартала, то восстановить НДС нужно в этом же квартале (п. 8 ст. 145 НК РФ).

Одним из условий для принятия «входного» налога к вычету является использование объекта в деятельности, облагаемой НДС (ст. 171, 172 НК РФ). Если же организация получит освобождение от НДС, данное условие не выполняется. Значит, вычеты необходимо восстановить. Налог восстанавливается со стоимости товаров и материалов, оставшихся на балансе организации на дату начала применения освобождения от НДС. Кроме того, восстановить НДС необходимо с остаточной стоимости имеющихся основных средств. При этом остаточная стоимость должна определяться по данным бухгалтерского учета. Это подтверждает и пункт 25 постановления Пленума ВАС РФ от 30.05.2014 № 33.

Перед тем как вы начнете применять освобождение от НДС, нужно внести записи в книгу продаж на сумму восстановленного налога. Записи делаются на основании счетов-фактур, по которым налог ранее был принят к вычету.

Период освобождения

Начав использовать освобождение от НДС по статье 145 НК РФ, вы не сможете отказаться от него в течение 12 календарных месяцев (п. 4 ст. 145 НК РФ).

Когда этот период истечет, вы должны подать в инспекцию:

- документы, подтверждающие, что в течение срока освобождения ваша выручка за каждые три последовательных календарных месяца не превышала 2 млн. руб.;

- уведомление о продлении освобождения от НДС на последующие 12 календарных месяцев или об отказе от него.

В то же время в некоторых обстоятельствах право на освобождение от НДС можно утратить (п. 5 ст. 145 НК РФ):

- если выручка за какие-либо три месяца превысит 2 млн. руб.;

- если вы продадите подакцизный товар.

Право не платить НДС утрачивается с 1-го числа того месяца, в котором произошло превышение выручки или началась реализация подакцизных товаров (п. 5 ст. 145 НК РФ).

Сроки предоставления документов на освобождение

Следует все-таки учитывать, что есть общая норма: о применении освобождения от НДС нужно проинформировать свою ИФНС в срок не позднее 20-го числа месяца, с которого вы начали использовать освобождение (п. 3 ст. 145 НК РФ). Если нарушен этот срок, инспекция будет стараться отказать вам в применении освобождения.

Но последствия нарушения этого срока закон не определят. Поэтому просрочка не может служить причиной для отказа в освобождении от НДС и доначисления налога. Ничего не поделаешь: такова позиция, изложенная в пункте 2 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

Более того, поскольку освобождение от НДС носит не разрешительный, а уведомительный характер, то и никакого решения от инспекции на этот счет не требуется (см. Постановление ФАС Поволжского округа от 22.09.2008 № А65-1347/08).

Итак, чтобы на законных основаниях не платить НДС, нужно соблюсти определенные условия и совершить необходимые действия. Тем не менее, прежде чем переходить на освобождение, определите, будет ли оно выгодно именно вам.

Работа без НДС кажется на первый взгляд более выгодной для фирмы, чем с НДС. Ведь НДС платить не надо, вести налоговые регистры и составлять отчетность – тоже. НДС также требует повышенной ответственности к документам, увеличивает нагрузку на бухгалтера, которому нужно вести дополнительные налоговые и бухгалтерские регистры по учету НДС.

Однако работа с НДС увеличивает привлекательность вашей компании для крупных покупателей, большинство из которых работает на общей системе. А применение налоговых вычетов может сделать стоимость вашего товара ниже, чем у ваших мелких конкурентов.

Банковская гарантия возмещения НДС

Гарантия банка должна быть безотзывной и непередаваемой. Срок действия банковской гарантии должен истекать не ранее чем через 10 месяцев со дня подачи налоговой декларации, в которой заявлена сумма НДС к возмещению. Кроме того, гарантия должна допускать бесспорное списание средств со счета компании, если она не исполнит требование об уплате. Выдать гарантию может только банк, включенный в соответствующий перечень кредитных организаций, который ведется Минфином России.

Для внесения в этот перечень банк должен отвечать следующим требованиям: иметь лицензию Банка России; вести деятельность не менее 5 лет; иметь собственные средства в размере не менее 1 млрд рублей; соблюдать нормативы, обязательные для кредитных организаций, и не иметь требований Банка России о принятии мер по финансовому оздоровлению.

Сумма, на которую выдана банковская гарантия, должна обеспечивать исполнение обязательств по возврату в бюджет в полном объеме суммы налога, заявляемой к возмещению.

Эксперт по налогообложению Б.Л.Сваин

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Читайте также: