Приднестровская молдавская республика ндс

Опубликовано: 21.04.2024

Виды налогов

В Приднестровской Молдавской Республике взимаются:

- 1) республиканские (общегосударственные),

- 2) местные налоги.

К республиканским относятся следующие налоги:

- а) налоги на добавленную стоимость;

- б) налог на прибыль (доход) предприятий, учреждений и организаций;

- в) налог на имущества;

- г) налоги, служащие источниками образования дорожных фондов;

д.) налог на объем реализаций (оборотный налог). С введением данного налога упраздняются налоги, указанные в подпунктах а) - в), налог на пользователей автомобильных дорог и налог на реализацию горюче-смазочных материалов в составе налогов, служащих источниками образование фондов;

- е) акцизы на отдельные группы и виды товаров;

- ж) налог на операции с ценными бумагами;

- з) государственная пошлина;

- и) подоходный налог с физических лиц;

- к) земельный налог;

- л) налог с имущества, переходящего в порядке наследование и дарение;

- м) таможенная пошлина;

н.) платежи за загрязнение окружающей среды и пользование природными ресурсами;

о) сбор за регистрацию предприятий, учреждений организаций;

п.) единый социальный налог (отчисления в Государственный Пенсионный фонд, Государственный фонд содействия занятности население и Государственный фонд социального страхование) «Экономика Приднестровья» выпуск № 11-12 2000..

Республиканские налоги, в том числе размеры их ставок, объекты налогообложение, плательщики налогов и порядок зачисление их в бюджет устанавливаются законами ПМР и взимаются на всей территорий Приднестровской Молдавской Республики.

- 1. Система местных налогов включает:

- а) налог на имущества физических лиц. Размеры ставок, объект налогообложение, плательщики налога и порядок зачисления данного налога в бюджет устанавливается законом ПМР;

- б) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью. Регистрационный сбор уплачивают физические лица, занимающиеся предпринимательской деятельностью, за регистрацию в качестве предпринимателя. Ставка сбора в год не может превышать размера 10 РУ МЗП* в расчете за месяц;

- в) сбор за право торговли. Сбор уплачивают физические (кроме имеющих патент) и юридические лица при получении разрешения на торговлю. Размер сбора не должен превышать для физических лиц 1 РУ МЗП за одноразовую торговлю и 50 РУ МЗП за постоянную торговлю (более 5 дней) в расчёте на квартал, для юридических лиц - 2 РУ МЗП за одноразовую торговлю и 140 РУ МЗП за постоянную торговлю;

- г) налог на рекламу. Налог уплачивают физические и юридические лица, рекламирующие свою продукцию, по ставке, не превышающей 1% стоимости услуг по рекламе (за вычетом оборотного налога для юридических лиц);

д.) сбор за право проведения местных аукционов, распродаж, конкурсных распродаж и лотерей. Сбор уплачивают устроители в размере, не превышающем 0,5% по стоимости товаров, заявленных к аукциону, распродажам, и 10% от стоимости реализованных лотерей;

- е) сбор за парковку автотранспорта. Сбор вносят юридические и физические лица за парковку автомашин в специально оборудованных для этих целей местах в размерах, не превышающих 0,2 РУ МЗП за 1 час парковки;

- ж) сбор за право использования местной символики. Сбор вносят производители продукции , на которой использована местная символика (гербы, виды городов, местностей, исторических памятников) в размере, не превышающем 0,05% от стоимости реализованной продукции (услуг) для юридических лиц и 50 РУ МЗП для предпринимателей без образования юридического лица;

- з) сбор со сделок, совершаемых на биржах и брокерских фирмах (конторах), за исключением сделок, предусмотренных законодательными актами о налогообложении; операций с ценными бумагами. Сбор вносят участники сделки в размере, не превышающим 1% от суммы маржинального дохода биржи и брокерской фирмы после обложение оборотным налогом;

- и) налог на содержание жилищного фонда и объектов социально-культурной сферы и иные цели. Сбор уплачивает юридические лица в размере, не превышающим 0,1% от суммы маржинального дохода биржи и брокерской фирмы после обложение оборотным налогом «Экономика Приднестровья» выпуск № 11-12 2000..

При исчислении сумм данного налога исключаются расходы предприятий и организаций, рассчитанные согласно нормам, устанавливаемым местными органами государственной власти на содержание жилищного фонда и объектов социально-культурной сферы, находящихся на балансе этих предприятий и организаций или финансируемых ими в порядке долевого участия;

- к) сбор за привлечение и использование иностранной рабочей силы. Сбор уплачивает юридические лица и предприниматели без образования юридического лица, привлекающие иностранную рабочую силу. Сбор устанавливается в размере не менее 20 РУ МЗП и не более 100 РУ МЗП за одного привлекаемого работника в год.

- 2. Налоги и сборы, предусмотренных в подпунктах б) - к) пунктах 1 настоящей статьи (в том числе размеры их ставок, объекты налогообложение, плательщики, налогов) и порядок их взимания устанавливается нормативными актами местных Советов народных депутатов.

- 3. Расходы предприятий и организаций по уплате налогов и сборов, указанных в подпунктах г), е), и), к) пункта 1 настоящей статьи, относятся на финансовые результаты деятельности предприятиями и организациями за счет прибыли, остающейся в распоряжении предприятия (после уплаты оборотного налога).

![]()

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

![]()

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

![]()

Обзор документаПисьмо Департамента налоговой и таможенно-тарифной политики Минфина России от 14 января 2016 г. № 03-08-13/679 Об устранении двойного налогообложения в отношении российской организации, осуществляющей деятельность на территории Приднестровской Молдавской Республики через свой филиал

В связи с письмом по вопросу устранения двойного налогообложения в отношении российской организации, осуществляющей деятельность на территории Приднестровской Молдавской Республики через свой филиал, Департамент налоговой и таможенно-тарифной политики сообщает следующее.

Пунктом 5 статьи 288 Налогового кодекса Российской Федерации (далее - Кодекс) установлено, что, если налогоплательщик имеет обособленное подразделение за пределами Российской Федерации, налог подлежит уплате в бюджет с учетом особенностей, установленных статьей 311 Кодекса.

Согласно положениям пункта 1 статьи 311 Кодекса доходы, полученные российской организацией от источников за пределами Российской Федерации, учитываются при определении ее налоговой базы. Указанные доходы учитываются в полном объеме с учетом расходов, произведенных как в Российской Федерации, так и за ее пределами.

Пунктом 4 статьи 311 Кодекса предусмотрено, что при наличии обособленных подразделений, расположенных за пределами территории Российской Федерации, уплата налога (авансовых платежей по налогу), а также представление расчетов по налогу и налоговых деклараций осуществляются организацией по месту своего нахождения.

В соответствии с пунктом 3 статьи 311 Кодекса суммы налога, выплаченные в соответствии с законодательством иностранных государств российской организацией, засчитываются при уплате этой организацией налога в Российской Федерации. При этом размер засчитываемых сумм налогов, выплаченных за пределами Российской Федерации, не может превышать сумму налога, подлежащего уплате этой организацией в Российской Федерации.

Зачет производится при условии представления налогоплательщиком документа, подтверждающего уплату (удержание) налога за пределами Российской Федерации: для налогов, уплаченных самой организацией, - заверенного налоговым органом соответствующего иностранного государства, а для налогов, удержанных в соответствии с законодательством иностранных государств или международным договором, налоговыми агентами, - подтверждения налогового агента.

Сумма налога, подлежащего зачету, отражается по строке 240 Листа 02 налоговой декларации по налогу на прибыль организаций (форма по КНД 1151006).

Также Приказом МНС России от 23.12.2003 № БГ-3-23/709@ утверждены форма налоговой декларации о доходах, полученных российской организацией от источников за пределами Российской Федерации, и инструкция по ее заполнению (форма по КНД 1151024). Указанная налоговая декларация представляется налогоплательщиком - российской организацией в налоговый орган по месту постановки на учет в целях зачета в соответствии с налоговым законодательством Российской Федерации сумм налога на прибыль, уплаченных (удержанных) в иностранном государстве.

При определении, подлежат ли налоги, уплаченные за рубежом, зачету в России или нет, следует исходить из того, что зачет может быть предоставлен только по тем налогам, уплаченным в иностранном государстве, которые аналогичны налогу на прибыль организации в Российской Федерации.

Таким образом, если из законодательного акта иностранного государства, которым налог был установлен, и названия налога следует, что налог является по существу аналогичным налогу на прибыль организаций, установленному главой 25 Кодекса, для осуществления процедуры зачета сумм налога, уплаченных российской организацией за пределами Российской Федерации, она должна включить доходы, полученные за пределами Российской Федерации (уменьшенные на соответствующие суммы расходов), в налоговую базу при уплате налога на прибыль в Российской Федерации.

Принимая во внимание вышеизложенное, в соответствии с налоговым законодательством Российской Федерации в целях осуществления зачета налога, уплаченного в иностранном государстве, российской организации следует представить вместе с налоговой декларацией по налогу на прибыль организаций (форма по КНД 1151006) налоговую декларацию о доходах, полученных российской организацией от источников за пределами Российской Федерации (форма по КНД 1151024), и оригинал документа, предусмотренного пунктом 3 статьи 311 Кодекса.

Одновременно сообщаем, что сфера действия Соглашения об избежании двойного налогообложения доходов и имущества и предотвращении уклонения от уплаты налогов от 12.04.1996 (далее - Соглашение) распространяется на территорию Приднестровской Молдавской Республики, являющейся частью Республики Молдова, поскольку в соответствии с подпунктом «а» пункта 1 статьи 3 «Общие определения» для целей Соглашения, если из контекста не вытекает иное, термины «одно Договаривающееся Государство» и «другое Договаривающееся Государство» означают в зависимости от контекста Российскую Федерацию или Республику Молдова.

Таким образом, при зачете налога, уплаченного российской организацией на территории Приднестровья, от осуществления своей деятельности через филиал, расположенный в Приднестровье, документ, подтверждающий факт уплаты налога за пределами Российской Федерации, может быть заверен соответствующим налоговым органом.

Директор Департамента налоговой

и таможенно-тарифной политикиИ.В. Трунин Обзор документа

Если из законодательного акта иностранного государства, которым налог был установлен, и названия налога следует, что он является по существу аналогичным налогу на прибыль, установленному НК РФ, для зачета сумм, уплаченных российской организацией за пределами России, она должна включить доходы, полученные за рубежом (уменьшенные на соответствующие суммы расходов), в налоговую базу при уплате налога на прибыль в нашей стране.

Разъяснено, что сфера действия Соглашения об избежании двойного налогообложения доходов распространяется на территорию Приднестровской Молдавской Республики, являющейся частью Республики Молдова.

При зачете налога, уплаченного российской организацией на территории Приднестровья, от осуществления своей деятельности через филиал, расположенный в Приднестровье, документ, подтверждающий факт уплаты налога за пределами России, может быть заверен соответствующим налоговым органом.

Приднестровье

- Банки ПМР

- Бизнес ПМР

- Валюта ПМР

- Города ПМР

- История ПМР

- Консульство России

- Пересечение границы

- Почтовые индексы

- Приднестровье

- Путеводитель

- Телефонные коды

Экономика

- Развитие цифровых тенденций

- Поступления из-за рубежа

- Эффективный курс рубля

- Деятельность платёжной системы

- ВЭД хозяйствующих субъектов республики

- Внешняя торговля ПМР

- Бюджетные обязательства

- Льготное кредитование экономики

- Динамика промышленного производства

- Агропромбанк отметил юбилей

Объявления

Перчик

- Не заплатишь – не поедешь

- Доктора!

- Мясной сговор

- Турунчук - закрытая зона

- ЖЭК или ТСЖ

- Борьба с перекупщиками

- Больно смотреть

- Стройте для людей!

- Ремонт за Ваш счёт

- “Шериф” мельчает

- Воровство в армии

- Собачий рай

- Опасная стометровка

- Собачий рай - 2

- Мошенничество АПБ

- Финансовый фокус

- Мы не рабы!

Полезная информация

- Тираспольское суворовское военное училище

- Пособия на ребенка

- Новые ПДД ПМР

- Пособия для сирот

- Льготы многодетным семьям

- Как оформить пенсию в ПМР?

- Порядок въезда в ПМР

- Коренной этнос Молдовы

- Календарь - 2021

- Население Кишинева

- Пособие по беременности

- Досрочная пенсия по возрасту

- Льготы детям-инвалидам

- Социальные нормы ЖКХ на 2020 год

- РУ МЗП на 2021 год

- Бессарабия под русским правлением

Обсуждение новостей

- Аноним на COVID-ситуация за неделю

- философ Слободзеи на Меры по снижению сердечно-сосудистых заболеваний

- философ Слободзеи на COVID-ситуация за неделю

- Людмила на Разъяснение по пенсиям РФ

- Вова на Категории водительских прав

- Зайченко Галина на “Ветеран труда” в ПМР

- Аноним на На защите интересов граждан

- Аноним на На защите интересов граждан

- Аноним на На защите интересов граждан

- Татьяна Ильинична на Прививочная кампания от СОVID-19

- иван на На защите интересов граждан

- Аноним на Ход весенне-полевых работ

- Аноним на На защите интересов граждан

- Пршл Увдл Пчтл на Румыния активизируется на бессарабском направлении

- Справка

- Календарь

- Погода

- Карта

- Контакты

- Реклама

- Твиттер

Плюсы и минусы НДС

![Налоговая система ПМР]()

Работа немецких экспертов вышла в мае текущего года, и посвящена возможным вариантам выполнения одного из требований DGTrade (главный департамент по торговле ЕК) для сохранения Приднестровьем после 1 января 2016 года режима свободной торговли со странами Евросоюза. Отметим сразу, что в данной работе речь идет только об одном из требований ЕС. Предложенный механизм компенсации потерь государственных доходов при сокращении импортных тарифов на товары из Евросоюза, описан достаточно детально и проанализирован с учетом различных нюансов его применения. Однако ряд существенных факторов, о которых шла речь в процессе предварительных консультаций при подготовке этого исследования, авторы оставили без внимания.1. Сохранение свободной торговли Приднестровья с ЕС определяется не только наличием и размером импортных тарифов на европейские товары, но и другими важными условиями. В совокупности они составляют первичный пакет требований. В частности, из различных источников сегодня известно, что к таким требованиям относятся: открытый доступ молдавских таможенников на приднестровские предприятия; аналогичный доступ фитосанитарных, ветеринарных служб, экспертов Молдсельхознадзора; переход Приднестровья на евростандарты; наконец, согласие Приднестровья на размещение совместного молдо-украинского таможенного поста в Кучурганах и много другое. Но даже если предположить, что Приднестровье согласится обсуждать эти вопросы, то возникает другая проблема – отсутствие надежных механизмов фиксации договоренностей. Подтверждающие свежие примеры этого: закрытие перемещения подакцизных товаров через пункты пропуска «Кучурган» и «Платоново»; вновь возникшие проблемы с пересечением молдо-украинской границы автомобилями с приднестровскими номерами; несогласованные изменения порядка выдачи лицензий производителям алкогольной продукции; нарушение Молдавской железной дорогой договоренностей по железнодорожным перевозкам; возбуждение уголовных дел в отношении приднестровских госслужащих и т.д. Отсюда следует, что обнуление таможенных пошлин на европейские товары является частной проблемой, и ее разрешение в единичном порядке не может в целом гарантировать Приднестровью сохранение беспошлинной торговли с ЕС.

2. Требования ЕС обнулить пошлины на европейские товары не имеют экономического смысла. К большому сожалению, никто из иностранных аналитических центров не исследовал реальный торговый режим, который существует между ЕС и Приднестровьем. Мировая практика такова, что рынки различных стран охраняются пошлинами, акцизами и налогом на добавленную стоимость. Причем тарифы НДС всегда намного выше, чем таможенные пошлины. Приднестровье в 2001 г. перешло на новый таможенно-налоговый режим и фактически ввело режим свободной торговли со всем миром, включая страны ЕС. Это связано с тем, что в его налоговой системе отсутствует НДС на импортируемые товары, а размер усредненной ставки импортных тарифов составляет 6,35% (в Молдове – 5,82%), но и они не применяется для товаров, предназначенных для технологических нужд. Для сравнения, приднестровские товары при экспорте в страны Европейского союза не облагаются импортными пошлинами, но европейские потребители оплачивают на них НДС в размере от 15% в Великобритании, Люксембурге, на Кипре, до 25 % – в Дании и Швеции, что значительно выше усредненной ставки пошлин на импортируемые товары в Приднестровье. Иными словами, тарифный барьер для наших товаров в Европе в среднем составляет 20%, а для европейских у нас 6,35%. Рынок Приднестровья сегодня более открыт для европейских товаров, чем европейский для товаров из Приднестровья. Это означает, что в отличие от Молдовы, Приднестровье ежегодно дотирует ЕС на сумму от 40 до 50 млн. долларов при объеме импорта из ЕС от 200 до 250 млн. долларов в виде невзимания НДС на европейские товары. Средний объем сборов таможенных пошлин в бюджет Приднестровья, по экспертным оценкам, для вышеуказанного объема импорта и с учетом освобождения от пошлин товаров, предназначенных для технологических нужд, составляет около 10 млн. долларов. Несмотря на это, позиция ЕС и РМ состоит в том, что, если Приднестровье желает иметь с ЕС режим свободной торговли, то оно должно отменить таможенные пошлины на европейские товары. Приднестровью предлагается увеличить тарифные сборы с европейских товаров с 6,35% до 20%, или с 10 до 40-50 млн. долларов. С экономической точки зрения предложение ЕС выглядит абсурдным. А с политической это означает, что ЕС и РМ хотят исключить возможность создания для Приднестровья отдельного торгового механизма и предлагают решения только в рамках DCFTA между РМ и ЕС, без учета их экономических последствий.

3. Какие последствия для Приднестровья будет иметь изменение торгового режима с ЕС?

Во внешней торговле Молдовы присутствуют три варианта торговых режимов: общий, когда взимаются базовые ставки импортных пошлин; режим наиболее благоприятствуемой нации (РНБ), который предоставляется всем членам ВТО (Всемирная торговая организация), а пошлины составляют 75% от базовых; преференциальный режим в рамках соглашений о режиме свободной торговли, который действует со странами СНГ, Центральной Европы (CEFTA) и Евросоюза. В третьем случае применяются нулевые ставки таможенных тарифов.

Приднестровье в торговле со всеми странами мира применяет только один торговый режим. Конкретного названия он не имеет. Как уже говорилось выше, в нашей налоговой системе отсутствует «ввозной» НДС и поэтому для товаров из всех стран мира таможенная пошлина взимается по базовому тарифу. Исключение составляют товары, предназначенные для технологических нужд. Для них применяются нулевые пошлины, при условии выполнения ряда требований. Изменение торгового режима с ЕС путем применения нулевых импортных тарифов повлечет за собой изменение всей системы внешнеторговых отношений Приднестровья. В этой системе должны будут появиться разные торговые режимы с разными импортными тарифами. Если этого не сделать, товары из ЕС получат конкурентное преимущество на приднестровском рынке перед товарами из стран, которые тоже предоставляют Приднестровью режим свободной торговли. Паритет между европейскими товарами с одной стороны, и молдавскими, российскими, украинскими и многими другими товарами с другой стороны, будет нарушен. Вполне ожидаемыми будут претензии от этих стран о беспошлинном доступе к приднестровскому рынку. Таким образом, Приднестровью придется искать способ компенсации государственных доходов не только от отмены пошлин на европейские товары, но и от снятия пошлин с товаров из многих других стран, предоставляющих приднестровским товарам беспошлинный доступ на свои рынки. В этом случае ожидаемые потери бюджета могут составить 30-40 млн. долларов, что потребует иных, чем предложила компания «BE», подходов к поиску источников их компенсации.

4. В качестве нового источника государственных доходов «BE Berlin Economics GmbH» предлагает только НДС.

Безусловно, необходимо признать, что система налога с оборота себя исчерпала. Но и предлагаемый механизм перехода к новой системе вызывает много вопросов: достаточно ли построить налоговую систему только на НДС, без налога на прибыль и других традиционных налогов? По какому принципу выделить предприятия, которые на первом этапе станут плательщиками НДС и налога с оборота? Как сбалансировать необходимый уровень доходов госбюджета и предельный уровень налоговой нагрузки не выше 30% к ВВП и многое другое.

Замена пошлины на НДС для коммерческих предприятий на переходном этапе практически никак не отразится на их деятельности. Размер ставки НДС 7% и усредненная ставка таможенных пошлин 6,35% приблизительно равны. Оба платежа, по сути, являются налогом на потребление и перемещаются к конечному потребителю. Совсем другая ситуация может сложиться у производственных предприятий. Сегодня завозимое ими сырье, материалы и комплектующие освобождаются от таможенных пошлин. Добавление НДС к налоговой нагрузке производственных предприятий не только приведет к запредельной налоговой нагрузке для них, но и к снижению конкурентоспособности производимых товаров на внешних рынках. Если коммерческие структуры возмещают НДС с конечного потребителя, то производственным структурам придется решать вопрос возмещения НДС с государством. При значительном бюджетном дефиците эта процедура выглядит проблематично. Дисбаланс между налоговой нагрузкой коммерческих и производственных предприятий еще более увеличится. Вариант с одновременным применением двух налоговых систем для товаропроизводителей на переходном этапе представляется нереалистичным. Эксперты «Berlin Economics» предлагают ряд решений для внедрения системы НДС, таких как быстрый сбор и возврат налогов, электронное налоговое декларирование, исключительно безналичная платежная отчетность, исключительно безналичные расчеты. Все они требуют значительных финансовых, административных и организационных ресурсов и временных затрат.

В качестве альтернативы немецкой компанией не рассмотрен вариант расширения источников государственных доходов за счет развития налогооблагаемой базы субъектов предпринимательской деятельности. Этот вариант также предлагался на стадии предварительных консультаций, но «BE» не включил его в свой анализ. Переход на новую налоговую систему должен проводиться параллельно с улучшением бизнес-климата, льготным кредитованием предприятий, привлечением инвестиций в экономику. В этих процессах Евросоюз мог бы оказать Приднестровью необходимую помощь. Для либерализации торговли, полного открытия своего таможенного пространства Приднестровью необходимо предварительно укрепить конкурентоспособность экономических субъектов и экономики в целом.

Юрий Ганин, вице-президент Торгово-промышленной палаты ПМР

Производители похожих товаров

- Бикрост гранулят серый оптом

- Гранулят серый битумный кровельный производство в России

- Картонная пачка завод

- Барабанная шаровая мельница производители

- купить сера техническая от производителя

- сера гранулированная оптом цена

- диоксид серы оптом

Покупатели товаров

- Бикрост гранулят серый продажа

- Гранулят серый битумный кровельный покупатели

- Картонная пачка продать оптом

- Барабанная шаровая мельница оптом

- вывоз

оптом - сера гранулированная продать на экспорт

- диоксид серы

Производители пмр оптом

Если вы хотите купить пмр напрямую для вывоза на экспорт, при это вы не знаете сколько это будет стоить:

Порошок медный ПМР

![Порошок медный ПМР]()

Подогреватель мазута ПМР 64-30

![Подогреватель мазута ПМР 64-30]()

Помпа ПМР-7020 (КВТ)

![Помпа ПМР-7020 (КВТ)]()

![Алексей ЭкспортВ]()

Экспорт за рубеж, подбор надежных поставщиков

Почта: [email protected] WhatsApp![Елена ЭкспортВ]()

Таможенное оформление, сертификация продукции

Почта: [email protected]Если вы производитель пмр и хотите узнать, где можно продать товар зарубеж, мы рекомендуем поставлять вашу продукцию в следующие страны:

Как продать? покупатели

Найдите для себя подходящих покупателей из крупнейших стран импортеров пмр - buyers for PMR:

Покупали в ЕАЭС

Компании постоянно закупающие продукцию из РФ

Таможенные платежи и оплата НДС

При вывозе пмр, вы не будете оплачивать ставку НДС в бюджет. Цена для клиента - 20% НДС.

Экспортные платежи: 0%

Payment for export PMR from Russia 0%

При экспорте вы так же можете оформить возврат НДС. Для этого при продаже пмр необходимо, подготовить комплекс всех необходимых документов. Мы можем помочь реализовать вашу продукцию, на территории стран Таможенного Союза, АТЭС

При импорте (ввозе) в другую страну вам будет необходимо заплатить налог, аналог НДС. Допустим в ЕС это VAT. IMPORT VAT: 20%

Крупнейшие покупатели российской пмр

Мы подготовили список компаний, где можно продать пмр. Это крупнейшие импортеры, покупающие свою продукцию из стран СНГ.

- СД ООО ПАРКАНСКИЙ АВТОЦЕНТР КАМАЗ: ПРОКЛАДКА ТОПЛИВНОГО НАСОСА НИЗКОГО ДАВЛЕНИЯ, ИЗ ПАРОНИТА (АСБЕСТ-, ВУЛКАНИЗ. РЕЗИНА-, НАПОЛНИТЕЛИ-%)А/М КАМАЗ

- ООО ПРОДКОНТРАК: СРЕДСТВА ДЛЯ МЫТЬЯ КОЖИ, СОДЕРЖАЩИЕ ПОВЕРХНОСТНО-АКТИВНЫЕ ВЕЩЕСТВА, В АЭРОЗОЛЬНОЙУПАКОВКЕ, НЕ СОДЕРЖАТ ОЗОНОРАЗРУШАЮЩИХ ВЕЩЕСТВ, СОСТАВ ГАЗА - ПРОПАН-БУТАНОВАЯ СМЕСЬ, РАСФАСОВАННЫЕ ДЛЯ РОЗНИЧНОЙ ПРОДАЖИ

- ООО КАНЕЛ: ЖИДКОСТЬ ОХЛАЖДАЮЩАЯ НИЗКОЗАМЕРЗАЮЩАЯ (АНТИФРИЗЫ) ЛУКОЙЛ АНТИФРИЗ УЛЬТРА G ФАСОВАННАЯ В Л КАНИСТРЫ В КОРОБКАХ НА ПОДДОНАХ. ТЕМПЕРАТУРА ЗАСТЫВАНИЯ - И НИЖЕ ГРАД. ЦЕЛЬСИЯ. ПРЕДНАЗНАЧЕНА ДЛЯ СИСТЕМ ОХЛАЖДЕНИЯ ДВИГАТЕЛЕЙ ВНУТРЕННЕГО СГОРАНИЯ. СТО

- ООО ПАНОТО: МАСЛО НЕФТЯНОЕ МОТОРНОЕ

- ЗАО МОЛДАВСКАЯ ГРЭС: ЛОПАТКА СТУПЕНИ ТУРБИНЫ ГТ- (МОЩНОСТЬЮ МВТ), (Б/У), НЕ ЯВЛЯЕТСЯ ВОЕННОЙ ПРОДУКЦИЕЙ И КУЛЬТУРНОЙ ЦЕННОСТЬЮ

- ООО СТОМА ПЛЮС: УБИСТЕЗИН ФОРТЕ /М/ - УПАК' РАСТВОР ДЛЯ ИНЪЕКЦИЙ С ЭПИНЕФРИНОМ МГ+МКГ/МЛ, КАПСУЛ В УПАКОВКЕ (ЖЕСТ. БАНКА) ПРЕДНАЗ. ДЛЯ АНЕСТЕЗИИ (ИНФИЛЬТРАЦИОННАЯ И ПРОВОДНИКОВАЯ) В СТОМАТОЛОГИИ ПРИ ЭКСТИРПАЦИИ ЗУБА ПЛОМБИРОВАНИИ ПОЛОСТИ, ОБТАЧИВАНИИ ЗУБОВ

- ООО АРМЕКС ООО ШЕРИФ: ПРОДУКТ ЙОГУРТНЫЙ ПАСТЕРИЗОВАННЫЙ: "ФРУТТИС ЛЕГКИЙ " (СОД. САХАР, ЖИР. %)Г БР- ЛОТ. ПО. :КЛУБНИКА/ВИШНЯ, АНАНАС-ДЫНЯ/ЛЕСН. ЯГ., АБРИК-МАНГО/ЯБЛ. -ГРУША, КИВИ-КРЫЖ. /НЕКТАР-АПЕЛ

- ООО РЕМЕДИУМ: АЗИТРОМИЦИН, В КАПСУЛАХ ПО МГ № СЕРИЯ - ПАЧКИ, РИХ-КОД, (УПАКОВАНО ПО КАПСУЛ В КОНТУРНОЙ ЯЧЕЙКОВОЙ УПАКОВКЕ, УПАКОВКА В ПАЧКУ ИЗ КАРТОНА), ПРИМЕНЯЕТСЯ В МЕДИЦИНСКИХ ТЕРАПЕВТИЧЕСКИХ И ПРОФИЛАКТИЧЕСКИХ ЦЕЛЯХ (ДЕЙСТВУ ЮЩЕ

- ЗАО РЫБНИЦКИЙ ЦЕМЕНТНЫЙ КОМБИНА: ВОРОТНИК ПОД КРЫШКУ ЛЮКА. ., ЗАПАСНАЯ ЧАСТЬ ЦЕМЕНТНОЙ МЕЛЬНИЦЫ, ИЗГОТАВЛИВАЕТСЯ ИЗ СТАЛИ ГС, ПРЕДНАЗНАЧЕН ДЛЯ УСИЛЕНИЯ ВЫРЕЗАННОГО В БАРАБАНЕ МЕЛЬНИЦЫ ОТВЕРСТИЯ (ДЛЯ ПРЕДОТВРАЩЕНИЯ ТРЕЩИН В БАРАБАНЕ), НА ВОРОТНИК КРЕПИТСЯ КР

- ООО ДОБРОВА: МАТЕРИАЛЫ КРОВЕЛЬНЫЕ ИЗ НЕФТЯНОГО БИТУМА В РУЛОНАХ: БИКРОЭЛАСТ ХКП ГРАНУЛЯТ СЕРЫЙ - М, РУЛ. БИПОЛЬ ТКП ГРАНУЛЯТ СЕРЫЙ - М, РУЛ. БИПОЛЬ ХПП - М, РУЛ. БИПОЛЬ ЭКП ГРАНУЛЯТ СЕРЫЙ - М, РУЛ. ВСЕГО: РУЛОНОВ

Доставка морем

Если вам необходима доставка пмр по морю на корабле или в контейнере, на условиях CIF в порт. Вы можете узнать сколько времени это займет или посчитать минимальную цену доставки. Так же узнаете ближайший порт

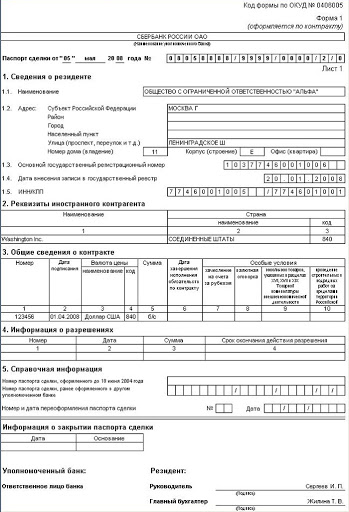

Разрешительные документы для экспорта пмр

![Паспорт сделки пмр]()

Если вы производитель, мы поможем подготовить для необходимые документы для вывоза пмр в ЕС, СНГ, АЗИЮ, АФРИКУ или АМЕРИКУ.

- учредительные бумаги организации-экспортёра

- внешнеэкономический договор, скачать пример скачать договор пмр word или можно заказать оформление договора

- Паспорт сделки при сумме договора свыше 50 000 долларов

- Счет фактуры для груза с печатью экспортера

- Накладная с данными по весе и количеству товаров

- Транспортные документы

- Сертификат или паспорт на товары

Выбор подходящего кода ТН ВЭД для пмр (затаможка)

- АЗИТРОМИЦИН В КАПСУЛАХ ПО МГ СЕРИЯ ПАЧКИ ШТРИХКОД УПАКОВАНО ПО КАПСУЛ В КОНТУРНОЙ ЯЧЕЙКОВОЙ УПАКОВКЕ УПАКОВКА В ПАЧКУ ИЗ КАРТОНА ПРИМЕНЯЕТСЯ В МЕДИЦИНСКИХ ТЕРАПЕВТИЧЕСКИХ И ПРОФИЛАКТИЧЕСКИХ ЦЕЛЯХ ДЕЙСТВУ ЮЩЕЕ

- АМБРОКСОЛ В ПЛОСКИХ ТАБЛЕТКАХ С РИСКОЙ И ФАСКОЙ ПО МГ СЕРИЯ ПАЧЕК В ПАЧКЕ КОНТУРНЫХ ЯЧЕЙКОВЫХ УПАКОВКИ ПО ТАБЛЕТОК ПРИМЕНЯЕТСЯ В МЕДИЦИНСКИХ ТЕРАПЕВТИЧЕСКИХ И ПРОФИЛАКТИЧЕСКИХ ЦЕЛЯХ ДЕЙСТВУЮЩЕЕ ВЕЩЕСТВО АМБРОКСОЛА Г ИДРО

- АМЛОДИПИН В ТАБЛЕТКАХ С РИСКОЙ И ФАСКОЙ ПО МГ СЕРИЯ ПАЧКИ ШТРИХКОД УПАКОВАНО ПО ТАБЛЕТОК В КОНТУРНУЮ ЯЧЕЙКОВУЮ УПАКОВКУ АМЛОДИПИН В ТАБЛЕТКАХ С РИСКОЙ И ФАСКОЙ ПО МГ СЕРИЯ ПАЧКИ ШТРИХК ОД

- АЦИКЛОВИР В ТАБЛЕТКАХ ПЛОСКОЦИЛИНДРИЧЕСКИХ С ФАСКОЙ МГ СЕРИЯ ПАЧКИ ШТРИХ КОД В ПАЧКЕ КОНТУРНЫЕ ЯЧЕЙКОВЫЕ УПАКОВКИ ПО ТАБЛЕТОК ПРИМЕНЯЕТСЯ В МЕДИЦИНСКИХ ТЕРАПЕВТИЧЕСКИХ И ПРОФИЛАКТИЧЕСКИХ ЦЕЛЯХ ДЕЙСТВУЮЩЕЕ В ЕЩЕС

- АЦИКЛОВИР МАЗЬ ДЛЯ НАРУЖНОГО ПРИМЕНЕНИЯ Г СЕРИЯ ПАЧЕК ШТРИХ КОД ПО Г ТУБЫ АЛИМИНЕВЫЕ КАЖДУЮ ТУБУ ВМЕСТЕ С ИНСТРУКЦИЕЙ ПО ПРИМЕНЕНИЮ ПОМЕЩАЮТ В ПАЧКУ ИЗ КАРТОНА ПРИМЕНЯЕТСЯ В МЕДИЦИНСКИХ ТЕРАПЕВТИЧЕСКИХ И ПРОФИЛ АКТИ

- МАСЛО МОТОРНОЕ УНИВЕРСВСЕСЕЗОННОЕ ЛУКОЙЛСУПЕР ПОЛУСИНТ СТО НА НЕФТЯНОЙ ОСНОВЕ В ТИЛИТРОВЫХ КАНИСТРАХЧИСТЫЙ ВЕС МАСЛА Т ПОСТАВКА С ПО

- МАСЛО МОТОРНОЕ УНИВЕРСВСЕСЕЗОННОЕ ЛУКОЙЛСТАНДСТО НЕФТЯНОЕ МИНЕРАЛЬНОЕ В ТИЛИТРОВЫХ КАНИСТРАХЧИСТЫЙ ВЕС МАСЛА Т ПОСТАВКА С ПО

- МАСЛО МОТОРНОЕ УНИВЕРСАЛЬНОЕ М В ГОСТ НЕФТЯНОЕ МИНЕРАЛЬНОЕ ВСЕСЕЗОННОЕ В ЛИТРОВЫХ БОЧКАХЧИСТЫЙ ВЕС МАСЛА Т ПОСТАВКА С ПО

- МАСЛО МОТОРНОЕ ДЛЯ ДИЗЕЛЬНЫХ ДВИГАТЕЛЕЙ ЛУКОЙЛ ДИЗЕЛЬ М Г К СТО НЕФТЯНОЕ МИНЕРАЛЬНОЕ ЛЕТНЕЕ В ЛИТРОВЫХ БОЧКАХЧИСТЫЙ ВЕС МАСЛА Т ПОСТАВКА С ПО

- МАСЛО АВИАЦИОННОЕ МС ПЕРВЫЙ СОРТ ГОСТ НЕФТЯНОЕ МИНЕРАЛЬНОЕ ЛЕТНЕЕ ДЛЯ ПОРШНЕВЫХ И ГАЗОТУРБИННЫХ АВИАЦИОННЫХ ДВИГАТЕЛЕЙ В ЛИТРОВЫХ БОЧКАХЧИСТЫЙ ВЕС МАСЛА Т ПОСТАВКА С ПО

- ТРУБКА ТОПЛИВНАЯ ОТВОДЯЩАЯ СИСТЕМЫ ПИТАНИЯ ДВИГАТЕЛЯСТАЛЬАМ КАМАЗ

- ФИКСАТОР ШТОКА УСТАНОВКИ МЕХАНИЗМА ПЕРЕКЛЮЧЕНИЯ ПЕРЕДАЧСТАЛЬАМ КАМАЗ

- ПАТРУБОК БАЧКА РАСШИРИТЕЛЬНОГО В СБОРЕ АЛЮМИНСПЛАВАМ КАМАЗ

- КРОНШТЕЙН БАЛКИ ПОДДЕРЖИВАЮЩЕЙ ОПОРЫ УСТАНОВКИ СИЛОВОГО АГРЕГАТА СТАЛЬАМ КАМАЗ

- РЫЧАГ МЕХАНИЗМА МЕХАНИЗМА ПЕРЕКЛЮЧЕНИЯ ДЕЛИТЕЛЯ ПЕРЕДАЧСТАЛЬАМ КАМАЗ

- КТ ДЕТРЕАКШТАНГИ ДЛЯ КРЕПЛЕНИЯШПЛИНТКОНЕЧНИКПРУЖИНА НАКОНЕЧСАЛЬНИКПАЛЕЦГАЙКАВКЛАДЫШ НЕ ШТАМПОВАННАЯ СТАЛЬАМ КАМАЗ КОМПЛ

- ГУБКА СЕДЛА ПРАВАЯ СЕДЕЛЬНОГО УСТРОЙСТВА СТАЛЬ НЕ ШТАМПОВАННАЯ АМ КАМАЗ ШТ

- УШКО ПЕРЕДНЕЙ ПОДВЕСКИ НЕВЕДУЩЕГО МОСТА ИЗ НЕ ШТАМПОВАННОЙ СТАЛИ АМ КАМАЗ ШТ

- ВАЛ КАРДАННЫЙ РУЛЕВОГО УПРАВЛЕНИЯ РУЛЕВОГО МЕХАНИЗМА СТАЛЬ НЕ ШТАМПОВАННАЯ ДЛЯ АМ КАМАЗ ШТ

- СБ УДЛИНИТЕЛЬ ВЕНТИЛЯ УСТАНОВКИ СДВОЕННЫХ КОЛЕС СТАЛЬ НЕ ШТАМПОВАННАЯ АМ КАМАЗ ШТ

- КОЛЬЦО ВОЗДУХОРАСПРЕДЕЛИТЕЛЯ ИЗ ВУЛКАНИЗОВАННОЙ РЕЗИНЫНЕ ПОРИСТОЙ АМ КАМАЗ ШТ

- КУЛАКА ПЕРЕДНЕГО ТОРМОЗА ИЗ ВУЛКАНИЗОВАННОЙ РЕЗИНЫНЕ ПОРИСТОЙ АМ КАМАЗ ШТ

- ДВЕРИ ИЗ ВУЛКАНИЗОВАННОЙ РЕЗИНЫНЕ ПОРИСТОЙ АМ КАМАЗ ШТ

- КОЛЬЦО САЛЬНИКА ИЗ ВУЛКАНИЗОВАННОЙ РЕЗИНЫ АМ КАМАЗ ШТ

- КОЛЬЦО ТРУБОПРОВОДА ИЗ ВУЛКАНИЗОВАННОЙ РЕЗИНЫНЕ ПОРИСТОЙ АМ КАМАЗ ШТ

ТОП 15 стран куда можно продать пмр

Продажа пмр на экспорт в Молдову

- ООО ЕКИПАМЕД ИНТЕР

- ООО СЕЛЬСКОХОЗЯЙСТВЕННАЯ ФИРМА РУСТАС

- ООО ПАНОТОН

- ООО БЫТТЕХНИКА - ПЛЮС

- ООО ШЕРИФ

- ООО САНДРОЛОЖИК

- ЗАО МОЛДАВСКАЯ ГРЭС

- ДООО ФИНАНСОВО - ИНВЕСТИЦИОННАЯ КОМПАНИЯ СБЕРИНВЕСТ

- ООО ДОБРОВА

- ООО СЕЛЬСКОХОЗЯЙСТВЕННАЯ ФИРМА ЕВРОРОСТАГРО

- ЗАО РЫБНИЦКИЙ ЦЕМЕНТНЫЙ КОМБИНАТ(ЗАО РКЦ)

- ООО СТЯУА ИМПЕКС

- ООО АВТО - РЭД

- ООО КАМЕНСКИЙ КОЛОС

- ООО ПРОМТЕХНИКА

- ООО РЕМЕДИУМ

- ЗАО ФАРБА - ГРУПП

- ООО СТЯУА ИМПЕКС

- ООО ШЕРИФ

- ООО С.Ю.Б.Р

пмр оптом на экспорт в Германию

- CSC NIERSMANN GMBH

- ФИРМА АУРУБИС АГ ДЛЯ КОМПАНИИ ДАЛАРИ С.Р.Л

- AURUBIS AG WORK

- ФИРМА НОРДОЙЧЕ АФФИНЕРИ АГ ДЛЯ КОМПАНИИ ДАЛАРИ С.Р.Л

- ФИРМА АУРУБИС АГ ДЛЯ КОМПАНИИ ДАЛАРИ С.Р.Л

- КС ГЛЯЙТЛАГЕР ГМБХ

- ООО ПАНОТОН

пмр оптом на экспорт в Молдову

- ЗАО РЫБНИЦКИЙ НАСОСНЫЙ ЗАВОД

- ООО ШЕРИФ

- ООО С.Ю.Б.Р

- ООО ШЕРИФ

- ООО ДОБРОВА

- ЗАО МОЛДАВСКАЯ ГРЭС

Продажа пмр на экспорт в Украину

- ООО ЭЛЕКТРООПТТОРГ

- ООО СОБР

- ГУП БИОХИМ

- ООО ЭТАЛОН УКРИНВЕСТ

- ОАО СЕВЕРОДОНЕЦКИЙ ЗАВОД ХИМИЧЕСКОГО НЕСТАНДАРТИЗИРОВАННОГО ОБОРУДОВАНИЯ

пмр оптом на экспорт в Казахстан

- ТОО АВАНТА

- ИП ПУСТОБАЕВ Н.И

- ТОО ТОРГОВАЯ КОМПАНИЯ ИНСТРУМПРОМТОРГ

- ТОО СЭЛЛ - ЭНЕРГИЯ - РК

- ТОО АГРОЦЕНТР - АСТАНАЛЫК

- ТООКАСПИЙСКИЙ ПРОМ СТРОЙ НЕДВИЖИМОСТЬ

Продажа пмр на экспорт в БЕЛЬГИЮ

- ФИРМА METALLO - CHIMIQUE INTERNATIONAL NV ДЛЯ КОМПАНИИ ДАЛАРИ С.Р.Л

- ФИРМА МЕТАЛЛО - ШИМИК ИНТЕРНЕШНЛ НВ ДЛЯ КОМПАНИИ ДАЛАРИ С.Р.Л

пмр оптом на экспорт в Чехию

- ЯУХЕНИЯ АХАРТАНАВА ВЕЛКООБХОД ЕНД ЦПОСТРЕДКОВАНИ

- СИБЕЛКОМ ЭНД МАРА С.Р.О

Продажа пмр на экспорт в Нидерланды

- TRIDENT CORPORATION LP

пмр оптом на экспорт в КИРГИЗИЮ

Продажа пмр на экспорт в Армению

пмр оптом на экспорт в БОЛГАРИЮ

Продажа пмр на экспорт в Индию

пмр оптом на экспорт в Узбекистан

Продажа пмр на экспорт в Таджикистан

Присылайте к нам на почту [email protected] информацию о вашей продукции. Мы подберем для вас подходящие страны. И предложим наиболее простой способ экспортировать пмр.

![Irina Kulikovskay]()

Материал подготовлен: Ирина Куликовская vk , 01 May 2021

Менеджер по работе с клиентами

"Ничего особенно не трудно, если разделить работу на небольшие части"Мы выполнили следующие поставки

![Перевозка, таможня - оборудования]()

Москва - Варшава (2020)

Перевозка, таможня - оборудованияВыполнение под "ключ" всех услуг. Нахождение покупателя, оформление таможни, логистика. Связь с принимающей компанией

![Перевозка оборудования]()

Москва - Италия (2020)

Перевозка оборудованияВыполнение под "ключ" всех услуг. Нахождение покупателя, оформление таможни, логистика. Связь с принимающей компанией

![Экспорт продуктов питания]()

Москва - Финляндия (2020)

Экспорт продуктов питанияТаможня, логистика до границы.

![Поставки химии в Китай]()

Рязань - Китай (2020)

Поиск покупателейНахождения покупателя для экспорта химической продукции

Приднестровье, лишившись режима беспошлинного экспорта товаров в ЕС, может потерять 5% ВВП, а необходимая для сохранения этого режима отмена импортных пошлин на товары из Евросоюза приведет к потерям приднестровского бюджета в размере $12,4 млн, подсчитали эксперты Berlin Economics. Компенсировать потери эксперты рекомендуют реформированием налоговой системы Приднестровья и введением НДС.

Независимый консалтинговый центр Berlin Economics, занимающийся исследованиями развивающихся стран и стран с переходной экономикой, подготовил доклад «Либерализация торговли в Приднестровье. Предполагаемое влияние сокращения импортных тарифов и предложение альтернативных источников государственных доходов». В документе анализируется ситуация, связанная с возможным распространением на Приднестровье действия Соглашения о зоне углубленной и всеобъемлющей свободной торговли (DCFTA) между Молдовой и ЕС, оцениваются риски для приднестровской экономики и содержатся рекомендации по их избежанию.

В исследовании (его полную версию см. ниже) отмечается, что Приднестровье «еще в большей степени зависимо от внешней торговли, чем правобережная часть Молдовы». «Тем не менее беспошлинный доступ к важному рынку ЕС подвергнется опасности, когда временное распространение режима Автономных торговых преференций (АТП) на приднестровский регион истечет в конце 2015 года. Без этих преференций и в результате последующего удара по торговле, скорее всего, ВВП региона снизится на 5% и, таким образом, приведет к ярко выраженным экономическим трудностям среди населения»,— отмечают авторы исследования.

Чтобы избежать падения ВВП, Приднестровью, отмечается в документе, необходимо начать внедрять у себя положения DCFTA (позволяет беспошлинно экспортировать товары в ЕС, при этом снимаются ввозные пошлины на товары из ЕС.— NM): «Одним из главных препятствий является отказ приднестровских властей отменить ввозные пошлины на товары из ЕС. Приднестровское руководство в качестве аргумента приводит тот факт, что ввозные пошлины являются важным источником государственных доходов и их отмена, скорее всего, приведет к потере таких доходов, что, в свою очередь, будет сложно компенсировать с помощью других инструментов фискальной политики».

Авторы исследования проводят анализ возможных потерь в случае отмены Приднестровьем импортных пошлин для товаров из ЕС. Для прогноза импорта эксперты Berlin Economics учитывают два фактора: развитие ВВП и обменный курс приднестровского рубля. ВВП, полагают немецкие исследователи, будет снижаться как в текущем, так и в следующем году. Это связано с экономическими проблемами торговых партнеров по СНГ, прогнозами по экономическому спаду в России, Молдове и на Украине, снижением объема денежных переводов из РФ и ростом административных барьеров при экспорте через Украину.

«К тому же, чтобы удержать обменный курс приднестровского рубля по отношению к доллару США на стабильном уровне, Приднестровский республиканский банк (ПРБ) вынужден проводить ограничительную (жесткую) денежно-кредитную политику, которая, особенно в нынешних экономических реалиях, замедляет дальнейший экономический рост»,— поясняют в Berlin Economics, прогнозируя спад ВВП непризнанной республики в 2015 году на 5%, а в 2016 году еще на 2,5%.

Касаясь курса приднестровского рубля, эксперты отмечают, что на конец прошлого года российский рубль и украинская гривна по отношению к приднестровскому рублю обесценились на 40%, а молдавский лей — на 20%. ПРБ же при этом удерживал курс приднестровского рубля к доллару США (11,1 рубля за $1). «Как результат, импорт значительно подешевел, что и поддержало импортный спрос. В то же время экспортеры оказались в трудной ситуации, так как экспорт значительно подорожал»,— написано в докладе.

ПРБ, указывают авторы документа, вынужден проводить рестриктивную денежно-кредитную политику, приводящую к высоким процентным ставкам, тогда как компании и потребители нуждались бы в дешевых кредитах. По мнению немецких экспертов, обесценивание приднестровского рубля является «острой необходимостью». До конца года, говорится в докладе, рубль должен подешеветь на 15% (до 12,8 рубля за $1), а в следующем году еще на 5% (до 13,4 рубля за $1).

Таким образом, учитывая падение ВВП и обесценивание приднестровского рубля, аналитики прогнозируют спад импорта на 28%: с $1,646 млрд в 2014 году до $1,185 млрд в 2016 году. При таком прогнозе общий доход Приднестровья от ввозных пошлин сократится с $62,2 млн в 2014 году до $44,5 млн в 2016 году. При этом $13,1 млн из этой суммы придется на пошлины, полученные с импорта европейских товаров. В случае отмены Приднестровьем пошлин в соответствии с DCFTA, доход от импорта европейских товаров снизится на $12,4 млн (4,3% доходов, или 1,3% ВВП) и составит $0,7 млн (в основном с импорта европейской сельхозпродукции, пошлины на которую сохраняются.— NM). Еще через два года прогнозируется падение доходов от импортных пошлин европейских товаров до $0,4 млн.

Чтобы компенсировать потери, отмечают авторы, Приднестровье должно или сократить свои расходы, или увеличить доходы. Но поскольку в непризнанной республике уже сейчас наблюдается дефицит госбюджета, приведший к сокращению зарплат (зарплаты и пенсии урезаны на 30%.— NM), то возможности для дальнейшего сокращения государственных расходов ограничены. Увеличить доходы, полагают эксперты, можно за счет «повышения государственных доходов из уже существующих источников» или «введения новых источников фискальных доходов».

Самым крупным источником дохода приднестровского бюджета, говорится в исследовании, является налог с оборота, обеспечивший в прошлом году 24% от общих доходов бюджета — $69,1 млн при общем доходе $286 млн. За счет него, говорится в документе, можно было бы компенсировать потери.

При этом эксперты указывают на «ряд значительных недостатков» этого налога, в частности на то, что он взимается даже с убыточных предприятий и искажает конкуренцию, так как является выгодным для больших интегрированных компаний. «Все существующие налоги с валового оборота ставят в невыгодное положение малые и средние предприятия, которые несут бремя в виде этого налога каждый раз, когда они приобретают сырье или продают свою продукцию другим фирмам»,— констатируется в документе. Отмечается, что подобный налог был отменен во многих странах мира. Авторы исследования выступают «против расширения существующего налога с оборота в качестве средства компенсации потери государственных доходов от ввозных пошлин».

Компенсировать в случае отмены импортных пошлин предлагается путем реформирования налоговой системы Приднестровья и введения новых источников дохода государства. Наиболее жизнеспособным вариантом названо введение НДС, который бы постепенно заменил «старый неэффективный и деформированный налог с валового оборота».

К преимуществам НДС авторы относят его потенциальную доходность и создание равных условий конкуренции как для больших, так и для небольших предприятий: «Введение НДС и замена устаревшего налога с оборота могут стать стимулом роста малых и средних предприятий в Приднестровье. Более того, НДС обладает фактически таким же самым действием, как и ввозные пошлины, которые с момента введения НДС будут взиматься с импорта в форме НДС. Конечно, если бы ставки НДС равнялись тарифным ставкам, единственным отличием было бы название налога. К тому же НДС является, по сути, налогом на потребление. Компании получат возмещение уплаченного НДС в зависимости от их затрат […] и налоговое бремя от НДС в большой мере перемещается к конечному потребителю. Следовательно, в отличие от существующего налога с оборота, НДС был бы меньшим бременем для приднестровских компаний».

Исследователи, учитывая, что у Приднестровья практически не осталось времени до окончания действия АТП, предлагают ввести НДС в два этапа. Первый предполагает введение экспериментального НДС вместе с существующим налогом с оборота. Во время первого этапа налоговой реформы, говорится в документе, приднестровские власти должны рассмотреть ограниченное введение НДС с низкой ставкой наряду с существующим налогом с оборота, что позволит получить дополнительные госдоходы. Во время первого этапа НДС может быть введен только для больших компаний.

Второй этап предполагает постепенное расширение НДС и отмену налога с оборота. Во время него предполагается снижение порога дохода для обязательного декларирования НДС, чтобы его платили не только крупные, но и средние предприятия. Малые предприятия должны сами решать, стоит им платить НДС или нет. «Как только большая часть компаний будет включена в систему НДС, налог с валового оборота будет отменен и ставка НДС увеличится до такого уровня, чтобы доходы от НДС могли заменить предыдущие доходы, поступавшие от налога с оборота»,— поясняют эксперты.

Cтавка НДС, отмечается в исследовании, должна быть такой, чтобы получить нужный объем доходов, но не обременять бизнес. При этом предлагается предоставлять как можно меньше освобождений, поскольку упоминание о возможных налоговых льготах «провоцирует лоббирование со стороны бизнеса и других заинтересованных групп».

По расчетам Berlin Economics, налогооблагаемая база в Приднестровье в 2016 году составит $825 млн (ВВП без инвестиций.— NM). Однако при этом авторы предполагают, что 10% налогооблагаемой базы может быть освобождено от НДС в связи с тем, что это могут быть товары первой необходимости, например медицинские услуги. Кроме того, на первоначальном этапе НДС будет установлен лишь для крупных предприятий с порогом дохода около 50% ВВП. Таким образом, на первом этапе налогооблагаемая база составит $370 млн.

Чтобы компенсировать $12,4 млн потерь от снятия импортных пошлин, необходимо установить НДС на уровне 3,4%, говорится в исследовании. Но поскольку для введения НДС необходимы «значительные административные ресурсы», то низкая ставка налога неоправданна. Эксперты рекомендуют установить общую ставку НДС на уровне 7% на первом этапе введения налога, что, по приблизительным подсчетам, приведет к получению госдоходов в размере около $26 млн в 2016 году.

Каких-либо рекомендаций по ставке НДС на втором этапе в документе нет. Там лишь представлены меры по борьбе с уклонением от уплаты налогов и мошенничеством с возвратом НДС. В частности, предполагается частое заполнение деклараций НДС, введение электронных налоговых деклараций, исключительно безналичные платежи НДС и проверки.

Введение первого этапа, по расчетам Berlin Economics, может занять шесть-девять месяцев. Но для этого необходима «полная заинтересованность и отдача со стороны политиков и других заинтересованных лиц». Полноценное же внедрение НДС в Приднестровье, говорится в исследовании, может занять около полутора лет.

Читайте также:

(1).jpg)