Ндс в сводном сметном расчете в базе 2001

Опубликовано: 15.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Работы по текущего ремонту здания - памятника культурного наследия проводятся согласно смете. Работы освобождены от уплаты НДС по пп. 15 п. 2 ст. 149 НК РФ. Стоимость работ по смете - 317 661 руб., в том числе компенсация НДС на материалы - 41 208 руб. Подрядчик находится на УСН, освобожден от уплаты НДС.

Как указать стоимость договора в контракте? Надо ли уменьшать сумму сметы на сумму НДС на материалы, если подрядчик не является плательщиком НДС?

Рассмотрев вопрос, мы пришли к следующему выводу:

Компенсация уплаченного подрядчиком НДС за приобретенные материалы включается в смету и в контракт на выполнение подрядных работ.

Обоснование вывода:

Прежде всего отметим, что организации и индивидуальные предприниматели (ИП), применяющие упрощенную систему налогообложения (УСН), не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также НДС, уплачиваемого в соответствии со ст.ст. 161 и 174.1 НК РФ (не имеющих отношения к рассматриваемой ситуации) (п.п. 2, 3 ст. 346.11 НК РФ).

Из положений п.п. 2, 3 ст. 346.11 НК РФ, а также п. 1 ст. 168, п. 3 ст. 169 НК РФ следует, что организации и ИП, применяющие УСН и не являющиеся плательщиками НДС, дополнительно к цене реализуемых товаров (выполненных работ, оказанных услуг) не должны предъявлять к оплате покупателю соответствующую сумму НДС и, соответственно, выставлять ему счет-фактуру.

Отношения между заказчиком и подрядчиком регулируются, в частности, главой 37 ГК РФ.

По государственному или муниципальному контракту на выполнение подрядных работ для государственных или муниципальных нужд подрядчик обязуется выполнить строительные, проектные и другие связанные со строительством и ремонтом объектов производственного и непроизводственного характера работы и передать их государственному или муниципальному заказчику, а государственный или муниципальный заказчик обязуется принять выполненные работы и оплатить их или обеспечить их оплату (п. 2 ст. 763 ГК РФ).

К отношениям сторон по выполнению подрядных работ для государственных или муниципальных нужд применяются специальные нормы параграфа 5 главы 37 ГК РФ, общие положения о договоре подряда параграфа 1 главы 37 ГК РФ (п. 2 ст. 702 ГК РФ).

Как следует из ст. 768 ГК РФ, в части, не урегулированной ГК РФ, эти отношения регулируются нормами Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения (п. 1 ст. 709 ГК РФ).

Согласно п. 2 ст. 709 ГК РФ цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

Цена работы может быть определена путем составления сметы.

В случае, когда работа выполняется в соответствии со сметой, составленной подрядчиком, смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком (п. 3 ст. 709 ГК РФ).

Пункт 1.2 Методических указаний МДС 81-25.2001 по определению величины сметной прибыли в строительстве, принятых постановлением Госстроя РФ от 28.02.2001 N 15 (далее - МДС 81-25.2001), предусматривает, что в составе норматива сметной прибыли учитываются затраты в том числе на отдельные федеральные, региональные и местные налоги. Затраты, не учитываемые в нормативах сметной прибыли, приведены в приложении 2 к МДС 81-25.2001 (п. 1.3 МДС 81-25.2001). НДС, уплаченный подрядной организацией, в указанном приложении не поименован.

До 5 октября 2020 года для определения сметной стоимости строительства, выполнения ремонтных работ применялась Методика определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утверждена постановлением Госстроя РФ от 05.03.2004 N 15/1) (далее - Методика).

В п. 4.100 Методики приведен порядок включения средств по уплате НДС в сметную документацию. Так, в общем случае сумма средств по уплате НДС принимается в размере, устанавливаемом законодательством РФ, от итоговых данных по сводному сметному расчету на строительство и показывается отдельной строкой под наименованием "Средства на покрытие затрат по уплате НДС".

В тех случаях, когда по отдельным видам объектов строительства законодательством РФ установлены льготы по уплате НДС, в данную строку включаются только средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материальных ресурсов и другим организациям за оказание услуг (в том числе по проектно-изыскательским работам). Размер этих средств определяется расчетом в зависимости от структуры строительно-монтажных работ.

Применяя УСН, организация-подрядчик продолжает оплачивать НДС поставщикам строительных материалов, субподрядным организациям и другим организациям. При этом "входной" НДС к вычету не принимает, так как не является плательщиком этого налога. В подобной ситуации затраты на уплату подрядчиком НДС определяются по расчету в зависимости от структуры выполняемых строительно-монтажных работ (письмо Минрегионразвития России от 08.10.2010 N 10463-08/ИП-05). Пример расчета затрат на уплату НДС для включения в сметную документацию при применении УСН приведен в приложении к письму Госстроя России от 06.10.2003 N НЗ-6292/10.

При составлении сметы учитываются все затраты подрядной организации по выполнению работ. Согласно письму Госстроя от 06.10.2003 N НЗ-6292/10 организация, применяющая УСН, изначально должна включить в смету стоимость материалов без учета НДС, а уже затем методом предложенного Госстроем расчета вывести сумму НДС, которая и подлежит оплате заказчиком в соответствии с утвержденной сметой. При этом сумма НДС, выделенная подрядной организацией в смете затрат, является одной из расходных позиций. Правомерность выделения в смете компенсации НДС подтверждается уже поименованным выше письмом Минрегионразвития России от 08.10.2010 N 10463-08/ИП-05).

Таким образом, выделенная подрядчиком в сметном расчете сумма НДС является одной из расходных статей (затрат), формирующих стоимость выполненных работ (цены договора), а не суммой НДС, исчисленной со стоимости выполненных подрядчиком работ в порядке, установленном п. 1 ст. 154, п. 1 ст. 168 НК РФ (смотрите также постановления Восьмого арбитражного апелляционного суда от 07.11.2016 N 08АП-10887/16, Четвертого арбитражного апелляционного суда от 31.03.2016 N 04АП-4594/13, Тринадцатого арбитражного апелляционного суда от 26.02.2016 N 13АП-31499/15, Пятнадцатого арбитражного апелляционного суда от 02.10.2014 N 15АП-16302/14).

Поскольку подрядчик применяет УСН и не является плательщиком НДС, то он не предъявляет заказчику к стоимости выполненных работ сумму НДС и не выставляет счет-фактуру, соответственно, данную сумму налога организация-заказчик к вычету не принимает.

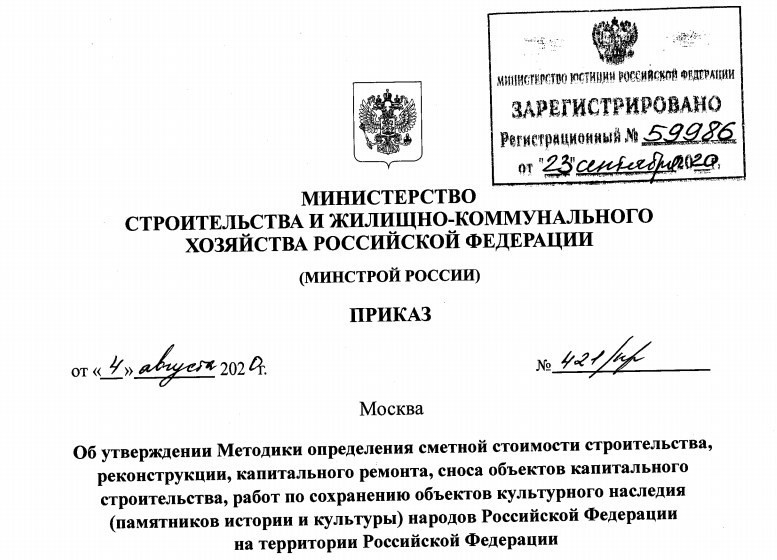

С 5 октября 2020 года применяется Методика определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации, утвржденная приказом Министерства строительства и жилищно-коммунального хозяйства РФ от 04.08.2020 N 421/пр (далее - Методика определения).

Согласно п. 142 Методики определения за итогом глав сводного сметного расчета приводятся резерв средств на непредвиденные работы и затраты и сумма НДС.

За итогом сводного сметного расчета приводится сумма НДС, принимаемого в размере, установленном законодательством РФ (п. 180 Методики определения).

Расчет суммы НДС выполняется от итогов глав 1-12 сводного сметного расчета с учетом резерва средств на непредвиденные работы и затраты, за исключением стоимости работ и услуг, не подлежащих налогообложению в соответствии со ст. 149 НК РФ. Полученная сумма НДС показывается отдельной строкой с распределением по графам 4-8 (п. 181 Методики определения).

Из текста Методики определения прямо не следует, что в сметную документацию включаются средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материалов (также и в тех случаях, когда подрядчик не исчисляет НДС со стоимости своих работ).

Вместе с тем поскольку при составлении сметы учитываются все затраты подрядной организации по выполнению работ, считаем правомерным включение в смету (и, соответственно, в контракт) компенсации сумм НДС, уплаченных подрядчиком поставщикам материалов, в рамках выполнения им строительных или ремонтных работ.

Но это справедливо только в случае, если стоимость материалов выделена отдельно (соответственно, и сумма НДС, относящаяся к этим материалам) и не включена в стоимость работ подрядчика (смотрите постановление Одиннадцатого арбитражного апелляционного суда от 09.03.2017 N 11АП-216/17, постановление Восьмого арбитражного апелляционного суда от 11.12.2014 N 08АП-10945/14).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации "Содружество" Иванкова Ольга

Ответ прошел контроль качества

24 ноября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Блог сметчика

Объектные сметы

В объектных сметах (ОС) суммируем данных локальных смет, распределяя на:

- строительные (ремонтно-строительные) работы;

- монтажные работы;

- оборудование;

- прочие затраты (п.129 методики);

В Приложении N 5 к Методики рекомендуемый образец ОС;

При ресурсном и ресурсно-индексном методах в конце ОС указыватьитоговые данные:

- оплата труда;

- эксплуатации машин и механизмов;

- материальные ресурсы;

- накладные расходы;

- сметная прибыль;

- оборудование;

- перевозка (п.133 методики).

В ОС также указать:

- титульных временных зданий и сооружений;

- зимнее удорожание;

- прочие затраты (п.134 методики).

Сводный сметный расчет стоимости строительства

В Приложении N 6 к Методики рекомендуемый образец сводного сметного расчета стоимости строительства (далее ССРСС)

- при ресурсном или ресурсно-индексном методах – в текущих ценах;

- при базисно-индексном методе – в текущих и базовых ценах (составляем два ССРСС);

Затраты в ССРСС распределяются по главам в согласно с Положения N 87:

- подготовка территории (глава 1);

- основные объекты (глава 2);

- объекты подсобные и обслуживающие (глава 3);

- объекты энергетического хозяйства (глава 4);

- объекты транспортного хозяйства и связи (глава 5);

- наружные сети и сооружения водоснабжения, водоотведения, теплоснабжения и газоснабжения (глава 6);

- благоустройство и озеленение (глава 7);

- временные здания и сооружения (глава 8);

- прочие работы и затраты (глава 9);

- содержание службызаказчика. Строительный контроль (глава 10);

- подготовка эксплуатационных кадров для строящегося объекта капитального строительства (глава 11);

- глава 12:

- публичный технологический и ценовой аудит;

- подготовка обоснованияинвестиций;

- ценовой аудит обоснования инвестиций,

- аудитпроектной документации,

- проектные и изыскательские работы.

Если в указанных главах ССРСС нет затрат, нумерация не сбивается. Главы переходят в ССРСС без указания затрат (п.139 методики);

В ССРСС разрешено деление на разделы (п.140 методики);

Непредвиденные расходы и НДС начисляются после 12 главы ССРСС.

Показывать итоги в ССРСС:

- по итогам глав 1 – 7;

- по итогам глав 1 – 8;

- по итогам глав 1 – 9;

- по итогам глав 1 – 12;

- с учетом непредвиденных затрат;

- с учетом НДС.

Детальное распределение затрат по главам указано в приложении 9 к Методике и в п.144-181.

Вахтовый метод работы:

- определять по сметным нормативам из ФРСН;

- учитываются в графах 4 - 8 главы 8 сводного сметного расчета (п.158 методики)

Банковские гарантии:

- конъюнктурный анализ, не менее 3-х предложений;

- по формуле:СБГ = БГ x Кв x N, (6),

БГ - сумма банковской гарантии, руб.;

Кв - размер вознаграждения в расчете на год, установленный банком, обладающим правом выдачи банковских гарантий, %;

N - срок действия гарантии, количество лет.

Подготовка эксплуатационных кадров – 11глава сводного сметного расчета, графы 7 и 8 (п.170 методики);

Авторский надзор до 0,2 процентов от итогам глав 1 - 9 сводного сметного расчета и включается в графы 7 и 8 (п.173 методики);

Стоимость проезда не учтена вавторском надзоре (п.174 методики);

- Государственная экспертиза проектной документации и результатов инженерных изысканий - постановление Правительства Российской Федерации от 5 марта 2007 г. N 145 "О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий";

- проведение публичного технологического и ценового аудита - постановление Правительства Российской Федерации от 30 апреля 2013 г. N 382 "О проведении публичного технологического и ценового аудита крупных инвестиционных проектов с государственным участием и о внесении изменений в некоторые акты Правительства Российской Федерации";

- аудит проектной документации - постановление Правительства Российской Федерации от 12 ноября 2016 г. N 1159 "О критериях экономической эффективности проектной документации";

- обоснование инвестиций - постановление Правительства Российской Федерации от 12 мая 2017 г. N 563 "О порядке и об основаниях заключения контрактов, предметом которых является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства, и о внесении изменений в некоторые акты Правительства Российской Федерации"

Непредвиденные работы и затраты:

- до 2 % - для непроизводственного назначения;

- до 3% - для производственного назначения, линейных объектов;

- до 10 %- для уникальных, особо опасных и технически сложных объектов (п.179 методики).

Резерв средств на непредвиденные работы и затраты определяется от итогов по главам 1 - 12 сводного сметного расчета стоимости и учитывается в сводном сметном расчете отдельной строкой с распределением по графам 4 - 8.

В следующий разрассмотрим 10 и 11 разделы методики:

- Созданием произведенийизобразительного искусства.

- Внесение изменений в сметную документацию.

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

«Клерк» Рубрика Учет в строительстве

При сдаче строительно-монтажных работ Заказчику были оформлены КС-2, КС-3, включающие формирование страхового фонда (НДС не облагается). В сводном сметном расчете предусмотрено формирование страхового фонда без НДС, подписан протокол твердой договорной цены, соответственно оформлен и подписан акт.

Условие о страховом фонде в договоре отсутствует. Формирование страхового фонда появляется только в сводном сметном расчете, на основании сводного сметного расчета подписан протокол твердой договорной цены и соответственно КС-2 с Заказчиком. Страховой фонд заложен в главе 9 сводного сметного расчета «Прочие работы и затраты». При составлении договорной стоимости (ведомости) страховая сумма была распределена пропорционально по укрупненным видам работ согласно п. 2.2.2 дополнительного соглашения № 48 от 27.12.2016 к контракту № 1. То есть по всем пунктам ведомости по СМР, являющейся неотъемлемой частью дополнительного соглашения, страховая сумма была распределена.

Какой налоговый риск по уплате НДС и прибыли возникает у компании?

Сторона, на которую возлагается обязанность по страхованию, должна предоставить другой стороне доказательства заключения ею договора страхования на условиях, предусмотренных договором строительного подряда, включая данные о страховщике, размере страховой суммы и застрахованных рисках. При непредоставлении в оговоренные сроки указанных доказательств заказчик имеет право потребовать расторжения договора (контракта).

Оплата строительной организацией страховой премии учитывается как предоплата услуг (авансы по услугам). Эта предоплата признается расходом организации по мере истечения периода страхования. Она отражается на счете 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по имущественному и личному страхованию».

Перечисленная сумма страховых платежей относится в дебет счета 76 в корреспонденции со счетами учета денежных средств. Расходы на страхование в строительстве по конкретному объекту строительства должны включаться в прямые расходы по договору равными долями, определяемыми исходя из срока действия договора страхования, и относиться в дебет счета 20 «Основное производство» в корреспонденции со счетом 76 субсчет «Расчеты по имущественному и личному страхованию».

Договор страхования может быть заключен на страхование строительных рисков нескольких объектов учета, выполнение работ по которым ведется в рамках одного договора строительного подряда. Тогда распределение расходов на страхование между объектами учета производится пропорционально договорной (сметной) стоимости работ по каждому объекту учета или по иной экономически обоснованной базе.

При этом первоначально страховые премии могут списываться в дебет счета 25 «Общепроизводственные расходы» с последующим распределением и закрытием на соответствующий аналитический субсчет к счету 20.

Налоговой учет расходов на страхование в строительстве

При этом, как считают судьи ФАС Московского округа (см. постановление от 29 мая 2012 г. № А40-96349/11-116-269), налоговое законодательство не ограничивает право налогоплательщика учесть расходы на страхование строительно-монтажных рисков осуществлением деятельности в качестве подрядчика строительной организации, поскольку как подрядчик, так и заказчик могут быть страхователями указанных рисков. Если страхование рисков осуществляет подрядная организация, расходы на добровольное страхование строительных рисков она вправе учесть в целях налогообложения прибыли в составе прочих расходов в размере фактических затрат в порядке, установленном пунктом 6 статьи 272 НК РФ.

Так, если по условиям договора страхования предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде. Согласно подпункту 7 пункта 3 статьи 149 НК РФ, оказание услуг по страхованию не облагается НДС. Но налоговая база по налогу на добавленную стоимость в отношении выполняемых организацией подрядных строительных работ, цена которых формируется с учетом затрат этой организации на добровольное страхование, определяется как договорная цена этих работ. Причем по отдельным составляющим договорной цены налог не исчисляется.

На это указано в письме Минфина России от 25 марта 2013 г. № 03-07-11/9360.

Соответственно заказчик вправе принять к вычету НДС, предъявленный подрядчиком в счетах-фактурах на выполненные строительно-монтажные работы, в порядке, установленном статьей 172 Налогового кодекса РФ (см. письмо Минфина России от 6 июня 2013 г. № ЕД-4-3/10423@).

Формы КС-2, КС-3 подписанные всеми сторонами являются самостоятельной сделкой (действие – направленное на создание, изменение, расторжение правоотношений). Поэтому, налоговые риски в части того, что страховой фонд включен в договорную стоимость отсутствуют.

1 шаг – получить техническое задание на составление сметы.

Для того чтобы смета была составлена грамотно и в соответствии с теми требованиями которые который выдвигает заказчик, необходимо получить задание на составление сметы.

В задании заказчик должен прописать:

- на основании каких нормативов должна быть составлена смета?

- каким методом должна быть рассчитана смета?

- какие затраты должны быть учтены?

Техническое задание составляет заказчик по утвержденной форме Минстроя России, в котором описываются и проектные решения и требования к сметной документации.

Это очень важный шаг, т.к. когда проектная организация направляет проектно-сметную документацию на экспертизу, она также прикладывает техническое задание. И в случае если возникает вопрос по дополнительным/неучтенным работам, обращаются к техническому заданию. Если там не учтено или не прописано, то это уже рассматривается как возможность внести изменения.

2 шаг – узнать за счет каких средств будет строительство: бюджетные средства или частные средства?

Бюджетное финансирование

В настольной книге специалиста сметного дела – градостроительный кодекс Российской Федерации, прописаны условия составления сметной документации, разработки проектно-сметной/проектной документации за счет Федерального бюджета и прописано, какой бюджет относится к бюджетному финансированию. Все нормативы и все методики которые утверждаются Минстроем России применяются при бюджетном финансировании.

Частные средства

Здесь участвуют рыночные расценки и договорные отношения.

3 шаг – на какие виды работ бывают сметы?

- Наружные сети канализации

- Наружные сети водопровода

- Наружный газопровод (высокого, низкого давления)

- Малые формы

- Вертикальная планировка

- Тепловые сети

- Слаботочные сети

- Электроснабжение

- Электроосвещение

- Благоустройство

- Озеленение

- Кислородоснабжение

- Холодоснабжение

- Общестроительные работы

- Холодное/горячее водоснабжение

- Хоз-бытовая канализация

- Внутренний водосток

- Отопление

- Индивидуальный тепловой пункт

- Вентиляция

- Монтаж и приобретение оборудования (и мебели)

- Пусконаладка лифтов

- Пусконаладочные работы

- Газоснабжение

- Молниезащита

- Охранно-пожарная сигнализация (ОПС)

- Демонтажные работы

- Автоматизация

- Силовое электрооборудование

- Электрическое освещение

- Локальные вычислительные сети(ЛВС)

- Система охранного телевидения (СОТ)

- Радиофикация, часофиксация, телефонизация и т.п.

- Холодоснабжение

- Подготовительные работы

В техническом задании заказчика указаны работы на которые необходимо составить сметы. Например: вырыть котлован, залить фундамент, забить сваи, кровля, внутренние работы, электромонтажные работы, слаботочные устройства, сантехнические работы, подвод наружных сетей, озеленение, вертикальная планировка. В техническом задании, указывается на какой вид работ нужно составить локальную смету или в целом на объект который включает все виды работ.

4 шаг – откуда брать нормы и расценки, чтобы составить смету?

Прораб знает виды работ, знает как ведется строительство, процесс, технологии. Он знает виды работ, а какие расценки, нормы, нормативы – нет. Откуда взять расценки, чтобы составить локальную смету?

- Государственные элементные сметные нормы : ГЭСН (строительные и специально строительные работы, 47 сборников), ГЭСНм («м» – на монтаж оборудование, 40 сборников), ГЭСНр («р» – на ремонтные работы), ГЭСНп («п» – на пусконаладочные работы). В этих сборниках денег нет, стоимость не обозначена: здесь только нормы. В ГЭСН необходимо проставлять цену в текущем уровне цен;

- Федеральные единичные расценки в базовом уровне цен: ФЕР, ФЕРм, ФЕРр, ФЕРп. Здесь уже есть стоимости по каждой расценке. На сегодняшний день, март 2021 года, принят уровень 2001 года. Скоро должен появиться уровень цен 2021 года;

- Территориальные единичные расценки: ТЕР, ТЕРм, ТЕРр, ТЕРп;

В техническом задании указан метод составления смет: базисно индексный или ресурсный. В зависимости от этого применяются ФЕР или ГЭСН.

5 шаг – проверить, действующая ли нормативная база

МИНСТРОЙ РОССИИ – http://minstroyrf.gov.ru/trades/gradostroitelnaya-deyatelnost-i-arhitektura/14/

Главная страница > Деятельность > Градостроительная деятельность и архитектура > Ценообразование

Особенно касается ТЕР, т.к. редакции 2014 года многие регионы отменяют. Поэтому следует обращаться к Федеральному реестру сметных нормативов, где будет указано, действует ли на сегодняшний деть норматив. Если говорить о ФЕР 2020 года, вышла новая редакция в которой уже есть 3 изменения. 1 января 2021 года вступило в силу 4-е изменение. Поэтому прежде чем составлять смету, нужно обратиться к Федеральному реестру.

Федеральный реестр сметных нормативов

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 26.10.2020 г.)

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 13.10.2020 г.)

Ценообразование

- В соответствии с Положением Минстрой России самостоятельно осуществляет полномочия и принимает следующие нормативные правовые акты в установленной сфере деятельности:

- порядок разработки сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- порядок формирования и ведения федерального реестра сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, а также предоставления сведений, включаемых в указанный реестр;

- акт об утверждении укрупненных сметных нормативов для объектов капитального строительства непроизводственного назначения и инженерной инфраструктуры;

- классификацию сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- методику расчета прогнозных индексов изменения стоимости строительства.

6 шаг – перечень нормативных документов

| Документ | Методика |

|---|---|

| Приказ Минстроя России от 4 августа 2020 №421/пр | Методика определения сметной стоимости строительства, реконструкции капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации |

| Приказ Минстроя России от 4 сентября 2019 г. №507.пр | Методические рекомендации по применению сметных норм |

| Приказ Минстроя России от 4 сентября 2019 г. №519.пр | Методические рекомендации по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы |

| Приказ Минстроя России от 4 сентября 2019 г. №517.пр | Методические рекомендации по определению сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства |

| Приказ Минстроя России от 4 сентября 2019 г. №513.пр | Методические рекомендации по определению сметных цен на эксплуатацию машин и механизмов |

| Приказ Минстроя России от 4 сентября 2019 г. №515.пр | Методические указания по определению сметных цен на затраты труда в строительстве |

| Приказ Министерства строительства и жилищно- коммунального хозяйства Российской Федерации от 8 февраля 2017 г. №77.пр | Методика применения сметных цен строительных ресурсов |

| МДС 81-33.2004 | Методические указания по определению величины накладных расходов в строительстве |

| МДС 81-25.2001 | Методические указания по определению величины сметной прибыли в строительстве |

| Приказ Минстроя России от от 19.06.2020 №332/пр | Методика определения затрат на строительство временных зданий и сооружений, включаемых в сводный сметный расчет стоимости строительства объектов капитального строительства, утвержденная Приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации |

| ГСН 81-05-02-2007 | Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время |

7 шаг – под рукой: проект, чертеж, спецификация, дефектная ведомость ПОС

Уже известно по каким расценкам и по каким сборникам нужно составлять смету. Проверяем сборники на актуальность. Далее составляем сметную документацию. В проектной организации основой является проектная документация, спецификация к этой проектной документации, чертежи. Если это капитальный ремонт, тогда дефектная ведомость. Немаловажный документ проект организации строительства (ПОС), т.к. проектная организация строительства указывает особенности, стесненности.

Подсчет объемов работ

8 шаг – применяем необходимые коэффициенты, считаем накладные расходы и прибыль, применяем индексы изменения стоимости

Индекс изменения сметной стоимости применяется при составлении сметы базисно-индексным методом. Если метод ресурсный, то нет необходимости применять индексы изменения стоимости.

Указывать наименование программного продукта обязательно, в данном примере он отсутствует, чтобы не обидеть разработчиков сметных программ.

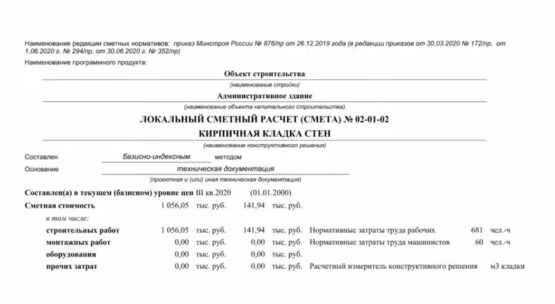

Составляя смету базисно-индексным методом, по каждой позиции применяются индексы пересчета в текущий уровень цен. Получается локальная смета по ФЕР, но каждая позиция переводится в текущий уровень цен, и отдельный столбец показывает стоимость в текущем уровне цен.

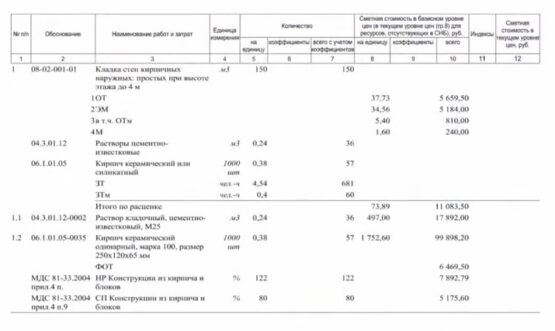

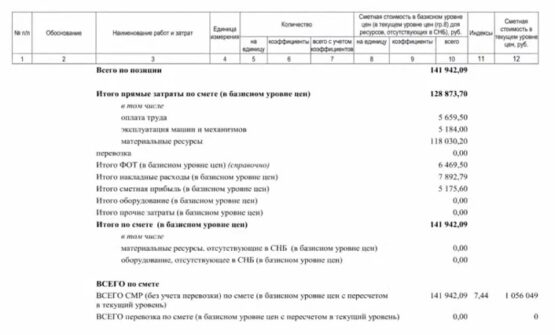

Итого мы видим: ФОТ, накладные расходы, сметная прибыль. Расценки берутся из сборника, это расценка на определенный вид работ, например: кладка стен. Там материальные ресурсы, эксплуатация машин и механизмов, оплата труда каменщика. А для чего накладные расходы? Накладные расходы применяются в соответствии с методическим указанием. На каждый вид работ есть свой норматив накладных расходов. Что такое накладные расходы? Почему они идут отдельной строкой в локальной смете? Накладные расходы – организация управления и обслуживания строительной площадки. Т.е. оплата труда прорабов, мастеров, содержание и аренда помещений, организация санитарно-эпидемиологических условий строителей – это все в накладных расходах. Перечень очень большой и он есть в методический указаниях.

Сметная прибыль есть в нормативных документах, есть норматив сметной прибыли. По каждому виду есть свой норматив, он считается как и накладные расходы от фонда оплаты труда рабочих плюс механизаторов. Какая фактическая прибыль, какая рентабельность у строительной организации, это зависит от производительности труда и от того как выстроен процесс выполнения работы.

9 шаг – проверяем на адекватность итог

Проверяем на ошибки в запятых, опечаток и прочих человеческих факторов. Лучше всего посмотреть стоимость 1 куб. м..

10 шаг – птдаем смету руководителю, заказчику или эксперту

После проверки смета утверждается и защищается.

Где можно получить консультацию по вопросам составления локальной сметы или заказать смету?

Упрощенцы освобождены от НДС. Но если они выполняют договоры строительного подряда с заказчиками на ОСНО, налог нужно платить. Это не значит, что придется просто подарить контрагенту 20 % затрат. НДС можно компенсировать, если правильно сформировать смету.

Что такое компенсация НДС при УСН

Организации и предприниматели на УСН не платят НДС, поэтому не должны включать этот налог в цену. Но бывают исключения. Одно из таких — договор строительного подряда с заказчиком на ОСНО.

Материалы, работы и услуги сторонних организаций, которые приобретает подрядчик для выполнения заказа, включаются в смету. Если продавец применяет ОСНО, то дополнительно к цене покупки он предъявляет НДС к уплате. Упрощенец не может предъявить его заказчику, так как не платит НДС. Получается, что заказчик оплачивает стоимость материалов, работ и услуг без НДС, и вся налоговая нагрузка ложится на подрядчика-упрощенца.

Пример. ООО «Мастер» работает на УСН. Для выполнения работ по договору закупили кирпичи на 240 тыс. рублей — 200 тыс. рублей чистая стоимость, 40 тыс. рублей НДС.

Компания на ОСНО купит кирпичи за 240 тыс. рублей, но в будущем оформит 40 тыс. рублей к вычету. В итоге кирпичи обойдутся в 200 тыс. рублей.

Упрощенцы заплатят за кирпичи 240 тыс. рублей без права на возврат НДС. Чтобы не остаться в убытке, НДС нужно заложить в смету, чтобы заказчик компенсировал расходы на налог.

Компенсация НДС — это статья расхода в смете, которую подрядчик составил для заказчика. Она нужна, чтобы защитить упрощенца от убытков, появившихся из-за невозможности предъявить НДС заказчику. По ст. 709 ГК РФ такой НДС должна покрыть цена договора.

Как отразить НДС в смете

Неправильно сформированная смета грозит тем, что подрядчик на УСН потеряет 20 % от суммы заказа, а заказчик не сможет принять налог к вычету.

Как правильно

Единственный правильный вариант — включить в смету приобретенные материалы, работы или услуги в сумме без НДС. Графу «НДС» замените на «Компенсация НДС при УСН». Посчитать сумму компенсации надо по специальной формуле, о ней расскажем ниже.

Как делать не надо

Подрядчики-упрощенцы допускают две распространенные ошибки:

Учитывают НДС в составе расходов и не отражают в смете. Появляются лишние расходы, возможны убытки, так как налог не учтен в цене работ.

Кроме того, есть риск получить претензии от ФНС и доначисление налогов с пенями и штрафами — так как подрядчик занижает налог к уплате, необоснованно увеличивая расходы.

Выписывают смету и счет-фактуру с НДС. Упрощенцы, которые выписали счет-фактуру с НДС, обязаны отчитаться по налогу и уплатить его в бюджет. При этом возместить входной НДС все равно не получится. В итоге подрядчик платит налог два раза: сначала поставщикам, а после расчета с заказчиком еще и в бюджет.

Формула для расчета НДС в смете

Нельзя просто взять и умножить итоговую стоимость работ по смете на ставку налога. Сумму для графы «Компенсация НДС» нужно рассчитать по формуле. Она утверждена письмом Госстроя РФ от 06.10.2003 № НЗ-6292/10:

(Мат + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %, где:

- Мат — расходы на материалы по смете;

- (ЭМ — ЗПМ) — расходы на эксплуатацию машин, уменьшенные на зарплату машинистов;

- НР ч 0,1712 — накладные расходы в мат затратах (17,12% — стандартный норматив, в районах Крайнего Севера он повышен на уровень 18,2%);

- СП × 0,15 — сметная прибыль по нормативу 15 %;

- ОБ — расходы на эксплуатацию оборудования;

- 20, 10 или 0% — ставка НДС.

Работая со сметой, помните, что в нее нужно включать все расходы, которые нужны для выполнения работы. Если кроме строителей задействованы офисные сотрудники, учтите их оплату труда, если закупали канцелярию — учтите и ее. В расходы на эксплуатацию машин добавьте топливо, лизинговые и арендные платежи, ремонтные работы.

Учет компенсации НДС у подрядчика и заказчика

Компенсация подрядчику НДС входит в стоимость работ по договору (п. 3 ст. 709 ГК РФ).

Для подрядчика нет никаких особенностей учета компенсации. Учитывайте ее в составе оплаты по договору как доход — на дату поступления денег в кассу или на расчетный счет.

Для заказчика учет оплаты с компенсацией зависит от налогового режима и вида расходов, к которым относятся работы подрядчика. Например, если подрядчик строил склад из состава основных средств, учитывайте оплату одним из способов:

- ОСНО — стоимость работ включите в первоначальную стоимость здания и списывайте в расходы через амортизацию;

- УСН «Доходы минус расходы» — работы включите в первоначальную стоимость и списывайте расходы на основное средство в году ввода в эксплуатацию;

- УСН «Доходы» — расходы не учитывайте.

Соблюдайте эти правила работы с НДС, чтобы избежать проблем с налоговой и не понести лишние расходы.

Ведите учет НДС в сервисе Контур.Бухгалтерия. Декларация по НДС по итогам отчетного периода заполняется автоматически на основании данных бухгалтерского учета. Считайте налоги, начисляйте зарплату и сдавайте отчеты через интернет. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Читайте также: