Ндс в белоруссии на автомобили

Опубликовано: 17.05.2024

В интернете полным-полно информации о том, как заполнить заявление об уплате косвенных налогов или декларацию, но большая часть этой информации для бухгалтеров. При этом у наших клиентов довольно часто возникают общие вопросы: могут ли они купить товар в Беларуси и чем им это грозит. Поэтому мы публикуем этот материал для людей, далеких от бухгалтерии и впервые сталкивающихся с внешнеэкономической деятельностью.

Что нужно знать собственнику бизнеса или предпринимателю, прежде чем принять решение о покупке товара в Белоруссии?

- Фактически стоимость белорусского товара будет на 20% больше, чем указано в счете или договоре

Это связано с тем, что после покупки товара в Белоруссии, Вам придется заплатить НДС в свою налоговую по месту регистрации Вашего ООО или ИП.

Именно на этот факт, мы хотим обратить Ваше особое внимание, потому что чаще всего заказчики обращаются к нам с формулировкой: мы хотим купить товар в Беларуси, потому что он значительно дешевле. Прежде чем подписывать договор, убедитесь в том, что белорусский товар на самом деле дешевле того, что продают в России. Умножьте стоимость товара по договору на 20%. Получится сумма НДС, которую Вы должны будете заплатить в свою налоговую до 20 числа месяца, следующего за месяцем принятия товара к учету. Если стоимость товара с учетом НДС будет меньше стоимости аналогичного товара у российского поставщика, то это, действительно, дешевле.

Уплата НДС при импорте товаров из Белоруссии

Важно понимать, что механизм уплаты и возмещения НДС при покупке у российского поставщика и у белорусского идентичен:

Если мы покупаем товар в России, то НДС в размере 20% мы оплачиваем поставщику в составе стоимости товара, а поставщик уплачивает этот НДС в бюджет. Мы же по итогам отчетного периода заявляем этот НДС к вычету в своей декларации на основании счета-фактуры или УПД, выданных поставщиком.

Если мы покупаем товар в Беларуси, то НДС в размере 20% мы оплачиваем в свою налоговую инспекцию как бы за поставщика, потому что поставщик при экспорте применяет ставку НДС 0%. Мы же по итогам отчетного периода также заявляем этот НДС к вычету в своей декларации, как и в случае с покупкой у российского поставщика.

Возникает резонный вопрос: а если ООО или ИП не являются плательщиками НДС и применяют упрощенку, ПСН или ЕНВД, им тоже нужно платить НДС при ввозе товаров из Белоруссии?

Импорт на УСН нужно ли платить ндс?

А если НДС платить жалко, можно ли купить товар в Белоруссии на физлицо? Да, импорт на физлицо избавит Вас от необходимости платить НДС, однако здесь есть свои нюансы. Во-первых, физические лица имеют право ввозить товары из Беларуси исключительно для личного пользования. Причем значение имеет и количество товара, и его назначение. Например, если Вы решите ввезти пять сумочек или один, но производственный станок, то невозможно будет доказать, что товар не является коммерческим. Кроме того существуют стоимостные, весовые и (или) количественные нормы, в пределах которых можно ввозить товары без уплаты таможенных пошлин и они весьма невелики.

Платежное поручение на уплату импортного НДС можно копировать с платежки на уплату обычного НДС или любого другого налога, например УСН, только не забыть сменить КБК.

КБК импортный НДС - 18210401000011000110

Если товары куплены за белорусские рубли, их стоимость необходимо пересчитать в российские рубли на дату принятия товаров к учету. В этот же самый момент (принятия к учету) определяется налоговая база по импортному НДС. По общему правилу, к белорусским товарам применяется ставка НДС 20%. Ставка 10% применяется для продовольственных, детских, медицинских и других социально значимых товаров.

Импортный НДС = Стоимость ввозимых товаров х Ставка НДС

Казалось бы, все очевидно, доставка товара из Белоруссии, как правило, стоит дороже доставки из соседнего района или даже города, но углубляясь в изучение нюансов внешнеэкономической деятельности, можно забыть уточнить стоимость доставки товара в РФ.

Может потребоваться предоставление документов в банк

Несмотря на то, что Белоруссия входит в ЕАЭС и вообще дружественная республика, покупка товаров в Беларуси – это все-таки импорт. Поэтому вне зависимости от того, будете Вы оплачивать товар в валюте Беларуси или в рублях, Вам придется иметь дело с валютным контролем и с платежами на нерезидентов.

Как сделать платеж в Республику Беларусь мы уже рассматривали в одной из своих статей.

Документы для валютного контроля при импорте

Предоставление документов зависит от суммы контракта:

до 200 тыс. руб. - никакие документы предоставлять в банк не нужно, при перечислении денег белорусскому поставщику в Назначении платежа необходимо самостоятельно указать код валютной операции, состоящий из латинских букв VO и пяти цифр в фигурных скобках, например,

более 200 тыс. руб. - предоставлять документы в банк придется, чтобы банк сам определил код валютной операции;

более 3 млн.руб. - помимо предоставления документов в банк, потребуется постановка контракта на учет (ранее называлось открытие паспорта сделки).

Еще раз подчеркнем, что значение имеет именно сумма контракта на покупку товара в Белоруссии, а не сумма валютного платежа.

Также обращаем Ваше внимание на то, что штрафы за нарушение валютного законодательства очень высоки, а незнание требований валютного контроля не освобождает от ответственности, поэтому не поленитесь написать в чат с банком, что Вы заключили контракт на покупку товара в Беларуси на такую-то сумму и уточните, что от Вас требуется. Сотрудники банков отвечают в чаты клиент-банков и приложений очень оперативно и довольно подробно.

Потребуется предоставление документов по импорту в налоговую

До 20 числа месяца, следующего за месяцем принятия белорусского товара к учету, Вам придется не только заплатить НДС, но и подать документы в налоговую инспекцию.

Импорт из Белоруссии документы

Декларация по косвенным налогам;

Заявление о ввозе товаров и уплате косвенных налогов;

Договор на покупку товара в Белоруссии;

Выписка или платежка с отметкой банка, подтверждающие уплату НДС;

Транспортные документы, подтверждающие перемещение товаров из Беларуси в Россию;

Счет-фактура или другой документ, подтверждающий стоимость товаров (счет, накладная и т.п.).

Если у Вас есть бухгалтер, то подготовить все эти документы - это его работа. Что же делать, если бухгалтера нет или он не умеет?

Во-первых, надо понимать, что заполнить декларацию и заявление по косвенным налогам может абсолютно любой человек, а не только бухгалтер. Ничего супер сложного в этом нет. В декларации нужно заполнить титульный лист с реквизитами и раздел 1, в который нужно поставить сумму уплаченного НДС, ОКТМО и КБК. В заявлении также заполняется только первый раздел (второй заполняет налоговая, а третий раздел и приложение нужно заполнять лишь в редких случаях).

Во-вторых, если Вы ведете учет в онлайн сервисе, там скорее всего предусмотрена возможность заполнения документов по импорту. Если заполнить заявление о ввозе товаров и уплате косвенных налогов в Вашем сервисе нельзя, используйте бесплатную программу.

В-третьих, Вы всегда можете воспользоваться системами электронной отправки отчетности - Контуром, СБИСом или Такскомом. Если подключаться к ним на год за полную стоимость нет желания, то можно воспользоваться бесплатным тестовым режимом, чтобы заполнить отчет, а затем обратиться к уже подключенной компании, чтобы она отправила Ваш отчет за Вас. У нас, например, отправка одного документа, стоит 500 руб. Т.е. комплект документов по импорту (декларация + заявление + подтверждающие документы) мы отправим за 1 500 руб.

Потребуется сдача статистики на таможню

Несмотря на то, что товары, произведенные в Беларуси, свободно перемещаются в Россию (таможенного оформления нет), подавать в таможню статистическую форму все равно придется.

Срок сдачи статистики в таможню

На сайте Федеральной Таможенной Службы есть график сдачи статистических форм на весь 2020 год помесячно.

Стоимость бухгалтерских услуг при импорте товаров из Белоруссии

Стоимость заполнения декларации по косвенным налогам - 1 000 руб.

Стоимость заполнения заявления о ввозе товаров и уплате косвенных налогов - 2 000 руб. до пяти позиций

Стоимость отправки документов по импорту в налоговую - 1 500 руб.

Стоимость заполнения статистики в таможню - 1 500 руб. до пяти позиций

Всего за 6 000 руб. специалисты компании Амбер заполнят для Вас все документы по импорту и отправят их в налоговую и таможню, даже если у Вас не подключена система электронной сдачи отчетности. От Вас потребуется только ЭЦП. Если же Вы заключите с нами договор на бухгалтерское сопровождение, подготовка документов по импорту будет включена в стоимость обслуживания.

Наши социальные сети:

Автомобильный рынок в России не радует низкими ценами, поэтому многие задумываются о покупке за пределами страны. Особенно привлекательными кажутся предложения в Беларуси, но чтобы свободно ездить на купленном транспортном средстве по территории РФ, необходимо на таможне пройти процедуру оформления. С ней могут произойти сложности, так как с этим «соседом» действуют правила Таможенного союза. Определены они были относительно недавно и знакомы с ними далеко не все.

Правила ввоза

Автомобили в Беларуси привлекают покупателей своим состоянием, при этом стоимость их на порядок меньше. К тому же есть возможность найти отличную комплектацию, оригинальную сборку с завода и приобрести ТС без переплаты. Но далеко не все знают, нужно ли растамаживать авто из Беларуссии. Проходить процедуру оформления обязаны все, с целью организации контроля ввоза и проверки их экологичности. Для этого потребуется собрать пакет документов и предъявить их сотруднику таможенного центра.

Заключив «Таможенный союз», Российская Федерация и Республика Беларусь договорились о льготных условиях перемещения продукции и различных товаров через границу. Сама процедура максимально упрощена, что является большим преимуществом для тех, кто хочет приобрести в соседней стране автомобиль для личного пользования. На сегодняшний день существуют простые правила:

- Процесс оформления на перегон авто регламентируется Таможенным Кодексом ЕЭС и решением совета.

- Допускаются к растаможке транспортные средства с классом экологичности не ниже «Евро-5», исключением являются коллекционные модели, используемые для экспозиции, а не езды по дороге.

- Перевозчик обязан оплатить все взносы и платежи при осуществлении оформления ТС, а также предоставить все установленные законодательством документы.

- Если автомобиль не соответствует установленным стандартам, то потребуется произвести доработку, самостоятельно. Это редко у кого-то получается, поэтому обычно обращаются к посредникам.

Многие граждане РФ задаются вопросом, как купить машину в Белоруссии и перегнать в Россию, ведь там на рынке можно найти варианты, недоступные в такой комплектации в родном государстве. В целом состояние авто там также выше, чем на наших дорогах. Но в этой стране нет ПТС у автомобилей, а без него пройти процедуру на таможне нельзя. Оформить недостающий документ допускается прямо на контрольном пункте, обычно это не занимает много времени.

Оформление и порядок проведения растаможки

Подбирая подходящий вариант для покупки, каждый ищет совета, как пройти без проблем границу и на законных основаниях пользоваться ТС в своей стране. Весь сама процедура может скрывать множество подводных камней. Растаможка авто из Беларуси проводится с соблюдением установленных требований. Не подлежат оформлению лишь следующие транспортные средства:

- Автомобиль был привезен

в государство до 2010 года. До этого времени действовали практически идентичные налоги и пошлины. - Машина является продуктом производства Беларуси, что подтверждается официальной документацией. Это предусмотрено Таможенным соглашениям между странами.

- При оформлении автомобиля в РБ был уплачен налог, который равен установленным сборам в РФ.

- Гражданам, уезжающим на ПМЖ в Россию, разрешается не оформлять свою машину, которой они владели до переселения.

Важно знать! В остальных случаях поможет посчитать, во сколько обойдется растаможка авто из Беларуссии в Россию специальный калькулятор 2021 года.

Он представляет собой уникальную программу, которая производит подсчеты, используя заданный алгоритм, предусматривающий особые параметры автомобиля и статус перевозчика.

Какие документы потребуются

Спрашивая у специалистов совета, как растаможить авто из Беларуси, в первую очередь необходимо узнать, какую документацию в оригиналах надо предъявить в таможенном центре. Обычно от перевозчика нужен следующий комплект:

- Подтверждение внесения залоговой таможенной стоимости.

- Техническая документация на авто.

- Сертификат соответствия ТС экологическим стандартам не ниже Евро-5.

- Справка, выданная покупателю, удостоверяющая оформление договора купли-продажи и сам документ о сделке.

- Паспорт, подтверждающий личность перевозчика.

Важно знать! Оформлять автомобиль надо не во время пересечения границы, а ближайшем таможенном центре по месту проживания. Следует взять с собой все перечисленные документы для быстрого прохождения.

Какие налоги потребуется оплатить

Разбираясь в вопросе, как купить авто в Белоруссии для России в 2021 году, необходимо обратить внимание на все сборы и пошлины, их обязательно потребуется внести при оформлении. Без них не обходится ни одна процедура и действие таможенной службы. Осуществляя ввоз, перевозчику предстоит оплатить следующие налоги:

- Залоговая таможенная стоимость.

- Сбор за оформление.

- Утилизационный платеж.

- Дополнительные сборы.

Юрлицам также потребуется внести акциз и НДС. На внесение средств выделяется небольшой промежуток времени, об этом необходимо помнить, чтобы не пропустить сроки. Опытные люди в этом вопросе советуют делать это заранее. Тем более, что посчитать сколько стоит растаможить автомобиль из Белоруссии в Россию можно пользуясь специальной программой. В этом случае при пересечении границы на ТС все платежи будут уже видны в базе.

Внимание! Несмотря на упрощенную систему, не следует пренебрегать установленными правилами. За несоблюдение требований, непредставление документов (или поддельных бумаг) и несвоевременную оплату предусмотрено наказание. Правонарушители оплачивают штраф, а в некоторых случаях, лишаются авто или свободы.

Особенности оформления машин из Беларуси

Даже с растаможкой в 2021 году цена на бу авто из Беларуси выгоднее, чем предлагает автомобильный рынок России. Поэтому многие задумываются о приобретении личного транспортного средства именно там. Изучить предложения легко благодаря использованию продавцами на площадках русского языка. Но оформление на границе купленного авто будет иметь свои особенности, о которых стоит знать:

- В Беларуси нет ПТС и даже аналога этому документу. Оформление его осуществляется на таможне России.

- Оформляя авто на физлицо, можно существенно сэкономить, так как процедура для юрлиц обходится гораздо дороже.

- Сниженные тарифы предусмотрены относительно ТС, предназначенного для личного использования, если же его планируется впоследствии продавать, заплатить придется дороже.

- Оценка авто осуществляется таможенным инспектором, именно он определяет в какую категорию отнести его.

- Физическое лицо может приобретать в Беларуси для личного пользования всего одно транспортное средство. На второе потребуется получение разрешение начальника таможенного отделения.

- Если через страну транспортируются более трех авто, то производится оплата, предусмотренная для юрлица.

Совет! Специалисты рекомендуют выбирать для покупки автомобиля рабочий день, так как оформить договор в местном ГАИ можно только в приемные часы. В противном случае, пересечь границу без него будет невозможно.

Таможенные ставки

Как только пакет документов подготовлен, необходимо посчитать, сколько стоит растаможка авто из Беларуси в Россию в 2021 году. Определяется стоимость индивидуально, в зависимости от параметров самого автомобиля. Установленные сборы, налоги и пошлины формируются исходя из следующего:

- Стоимость автомобиля (отличается от рыночной, так как устанавливается на усмотрение сотрудников таможни).

- Год выпуска транспортного средства.

- Объем и мощность двигателя машины.

Обязательный сбор варьируется исходя из класса и цены авто. Таможенный депозит осуществляется по месту проживания перевозчика, желающего ввести ТС. Он делается в качестве меры обеспечения проведения растаможки в последующем. Если автомобиль не вовремя доставлен в контрольный пункт, то деньги возвращены не будут.

Как рассчитывается стоимость

Пробег автомобиля на формирование таможенного сбора не влияет, а вот другие параметры принимаются во внимание. Помогает произвести все расчеты специальный калькулятор. В специальную форму необходимо ввести следующие данные:

- Цена автомобиля (посмотреть можно в договоре купли-продажи).

- Объем двигателя в сантиметрах кубических.

- Валюта, в которой указана стоимость.

- Мощность автомобиля в лошадиных силах.

- Возраст транспортного средства (обычно надо выбрать временной интервал).

- Тип мотора (на каком топливе работает).

- Статус перевозчика.

Все это надо учитывать перед тем, как купить транспортное средство с целью перегнать его для эксплуатации на территорию РФ. Чтобы не применять сложные формулы, достаточно воспользоваться таможенным калькулятором, который представлен в свободном доступе онлайн. Он учитывает все факторы и позволяет получить сумму, необходимую к оплате. Но не следует забывать о том, что ключевые показатели раз в полгода меняются, и некоторые программы не учитывая этого, могут выдавать неактуальную информацию

Возможные трудности

Пройти процедуру растаможивания можно самостоятельно или с привлечением посредников. В этом случае потребуется дополнительно заплатить за их услуги и предоставить доверенность на осуществление ряда действий. Если оформлять ТС самому впервые, то могут возникнуть следующие сложности:

- Покупать автомобили лучше возрастом до 3-х лет, их импорт будет особенно выгоден. Со старыми ТС могут возникнуть сложности, так как они часто не соответствуют установленным стандартам.

- Отсутствие ПТС не является поводом для обращения к посредникам, так как его можно оформить самостоятельно на таможне.

- Покупать автомобили следует с проверенной историей, так будет легче собрать оперативно пакет документов для предоставления в официальные службы.

Трудности обычно возникают у людей, в первый раз столкнувшихся с процедурой оформления. Один раз познакомившись со всеми правилами, можно в будущем без труда проходить ее с любым государством Таможенного союза.

Штрафные санкции

Несоблюдение установленных требований законодательства относительно растаможки авто, предусматривает административную ответственность. Регулируется это КоАП РФ и федеральными законами. При нарушении порядка взноса платежей или несвоевременного предоставления документов, штрафная санкция составляет до 2500 рублей. За более серьезные проступки осуществляется конфискация транспортного средства, принудительные работы или лишение свободы – если он попадает под действие Уголовного Кодекса

Автомобили из Беларуси легко увидеть на дорогах нашей страны, они пользуются популярностью благодаря высокому качеству сборки, хорошему состоянию и доступной цене. Даже растаможка не сильно увеличивает ее, если знать особенности прохождения процедуры и льготные условия. Рассчитать предварительно стоимость можно пользуясь специальным калькулятором. Он производит расчеты, принимая во внимание ключевые параметры транспортного средства.

Российскую Федерацию и Республику Беларусь связывают особые экономические отношения, основанные на заключении таможенного союза (договор от 26.02.99, ратифицирован Федеральным законом от 22.05.01 №55-ФЗ). Это отражается и на налоговой сфере. Так, налогообложение экспортно-импортных операций между двумя этими странами регулируется не Налоговым кодексом, а соглашением от 15.09.04 «О принципах взимания косвенных налогов при экспорте и импорте» (ратифицировано Федеральным законом от 28.12.04 № 181-ФЗ). Это соглашение относительно товаров вступило в силу 1 января 2005 года, а относительно работ и услуг - 1 мая 2008 года (межправительственный протокол «О порядке взимания косвенных налогов при выполнении работ, оказании услуг» от 23.03.07, ратифицирован Федеральным законом от 01.04.08 № 34-ФЗ).

Соответственно исчисление НДС и акцизов по сделкам с Республикой Беларусь имеет свои особенности, зная которые, можно получить налоговую экономию.

При импорте белорусских товаров на территорию России плательщиками косвенных налогов являются все без исключения импортеры

ТОНКОСТИ ИСЧИСЛЕНИЯ НДС ПРИ ИМПОРТЕ БЕЛОРУССКИХ ТОВАРОВ

При импорте белорусских товаров и продуктов переработки на территорию России плательщиками косвенных налогов являются все без исключения импортеры. В том числе организации, перешедшие на упрощенную систему налогообложения, и плательщики ЕНВД и ЕСХН, а также те организации, которые освобождены от уплаты НДС на основании статьи 145 НК РФ (п. 3 письма ФНС России от 31.05.05 № ММ-6-03/450). Суммы НДС должны быть перечислены в бюджет не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров (п. 6 Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров - приложение к Соглашению). Независимо от того, что налоговым периодом по НДС сейчас является квартал.

НДС, который импортеры уплачивают при ввозе белорусских товаров, можно предъявить к налоговому вычету. При этом не имеет значения, погашена задолженность перед белорусским поставщиком или нет (п. 6 письма ФНС России от 31.05.05 № ММ-6-03/450).

Необходимо лишь, чтобы ввезенные товары были приняты на учет на основании соответствующих первичных документов, предполагалось их использование в операциях, облагаемых НДС, имелись документы, подтверждающие фактическую уплату НДС в бюджет. А при ввозе оборудования - после того, как оборудование принято к учету в качестве основных средств.

НДС, уплаченный при ввозе белорусских товаров, можно предъявить к налоговому вычету и отразить в налоговой декларации по НДС только в следующем налоговом периоде (п. 7 письма ФНС России от 31.05.05 № ММ-6-03/450).

Если организация применяет специальный налоговый режим или освобождена от уплаты НДС на основании статьи 145 НК РФ, предъявлять к налоговому вычету налог, уплаченный при ввозе белорусских товаров, она не имеет права (п. 3 письма ФНС России от 31.05.05 № ММ-6-03/450, письмо ФНС России от 04.07.05 № 03-4-03/1142/28@).

Российская компания может корректировать налоговую базу по импортному НДС в нужную ей сторону

НАЛОГОВУЮ БАЗУ ПО ИМПОРТНОМУ НДС МОЖНО ВАРЬИРОВАТЬ

Наиболее интересные возможности налоговой экономии при импорте белорусских товаров кроются в процессе формирования облагаемой базы по импортному НДС. Дело в том, что в этот показатель включается не только непосредственно стоимость ввозимых товаров, но и расходы, связанные с импортом (п. 2 Положения). В частности:

стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке;

стоимость контейнеров или другой многооборотной тары, не подлежащей возврату, если они рассматриваются как единое целое с оцениваемыми товарами;

сумма страховки;

расходы по доставке товара, в том числе расходы на транспортировку, погрузку, выгрузку, перегрузку, перевалку и экспедирование товаров. Причем, по мнению налоговиков, расходы покупателя по доставке собственными силами также должны включаться в налоговую базу по НДС (п. 6 письма ФНС России от 10.10.05 № ММ-6-03/842@).

Исходя из этого положения, российская организация может корректировать налоговую базу по импортному НДС в нужную ей сторону. Так, при желании максимально снизить эту величину, что особенно актуально для неплательщиков российского НДС, организация может максимально избавиться от любых сопутствующих расходов. Или завуалировать их под затраты по другому договору, заключенному с этим же поставщиком.

Следует учесть, что в налоговую базу по НДС включаются расходы по доставке товара до склада импортера не только по территории Белоруссии (письмо Минфина России от 07.04.05 № 03-04-08/90), но и по территории России (письмо ФНС России от 18.10.05 № ММ-6-03/877@). Поэтому разумно будет минимизировать эти затраты, сняв складское помещение недалеко от границы с Белоруссией.

Уменьшение налоговой базы. Минимизация расходов на доставку, которые включаются в стоимость товара, особенно актуальна в том случае, когда транспортные услуги оказываются сторонними российскими организациями и их стоимость включает в себя НДС. Несмотря на то что налоговая база при импорте товаров определяется с учетом стоимости этих услуг без налога на добавленную стоимость, по сути, происходит двойное налогообложение одной и той же базы. Первый раз НДС со стоимости таких услуг платится транспортной компании, второй раз - в бюджет, исходя из импортной стоимости.

Устранить двойное налогообложение удастся, если доставкой товара будет заниматься белорусская компания. Ведь, согласно пункту 5 статьи 3 протокола «О порядке взимания косвенных налогов при выполнении работ, оказании услуг», неважно, на территории какой страны выполняются перевозки: местом реализации услуг считается территория страны, резидентом которой является компания-перевозчик. Таким образом, если товар перевозит белорусская компания, двойного обложения НДС не происходит. Но налоговая выгода от этого возникает только в том случае, если белорусский перевозчик и российский импортер являются взаимосвязанными компаниями. В противном случае эффекта экономии не будет.

Увеличение налоговой базы. Если же для импортера выгодно увеличить налоговую базу по НДС, он может включить в нее максимум дополнительных расходов по импорту. Например, организовать транспортировку товара собственными силами на склад, максимально удаленный от границы. Увеличение стоимости помогает завысить обоснованные расходы для налога на прибыль и вычет по НДС.

Распределение транспортных расходов. Еще одна возможность сэкономить на импортном НДС возникает при импорте из Белоруссии товаров, облагаемых по разным налоговым ставкам (10 и 18%), а также не облагаемых НДС. Если их ввоз оформлен одним транспортным документом, расходы по доставке товаров придется разделить между ними (письмо ФНС России от 10.10.05 № ММ-6-03/842@). Но вот на основании чего распределить эти расходы, налоговики умалчивают.

По нашему мнению, это можно сделать наиболее выгодным для налогоплательщика способом, при условии что этот способ впоследствии удастся разумно обосновать и защитить от претензий налоговиков. Например, пропорционально контрактной стоимости приобретенных товаров или основываясь на особенностях перевозки (погрузки, разгрузки, сохранности) того или иного груза. В любом случае выбранный способ лучше всего закрепить в учетной политике для целей налогообложения.

ПРИВЛЕЧЕНИЕ ПОСРЕДНИКА ОТЛОЖИТ УПЛАТУ НДС

Другая возможность получить налоговую выгоду кроется в порядке налогообложения товаров, ввезенных на территорию России из Белоруссии посредниками - агентом или комиссионером. Положения межправительственного соглашения не регламентируют вопрос о том, кто и в какой момент должен уплатить импортный НДС в таком случае. Однако ФНС России высказала по этому поводу мнение, выгодное для компаний (письмо от 10.10.05 № ММ-6-03/842@).

По мнению налоговиков, если белорусский товар ввозит на территорию РФ российский посредник, то платить косвенные налоги должен российский покупатель этих товаров. При этом не имеет значения, кто выступает в роли комитента или принципала по посредническому договору - российский покупатель или белорусский продавец. Обязанность уплатить налог возникает в момент оприходования товара на баланс российского покупателя. При этом посредник должен выставить в адрес покупателя счет-фактуру с нулевой ставкой НДС с указанием страны происхождения товара - Республика Беларусь (письмо Минфина России от 15.08.05 № 03-04-08/237, п. 19 письма ФНС России от 10.10.05 № ММ-6-03/842@).

Исходя из этого мнения чиновников, российские импортеры могут отсрочить уплату импортного НДС в бюджет. К примеру, если российская компания поручит посреднику закупить товары в Белоруссии, импортный НДС она обязана будет уплатить не ранее того момента, как посредник отчитается об исполнении поручения и передаст товары на склад комитента. Если посредник задержит отчет, то начисление и уплата налога также отложатся.

Если ввоз импортных товаров оформлен одним транспортным документом, расходы по доставке нужно разделить между ними

ДАВАЛЬЧЕСКАЯ ПЕРЕРАБОТКА ВЫГОДНА НЕ ВСЕГДА

Межгосударственными соглашениями отдельно регулируется налогообложение такого популярного инструмента налогового планирования как давальческая переработка. Согласно пункту 7 Положения, НДС не уплачивается при ввозе товаров для переработки с последующим вывозом продуктов переработки. Таким образом, налогом на добавленную стоимость облагаются только услуги по переработке, но не ввоз или вывоз самих товаров. Это позволяет экономить на НДС при производственных цепочках, которые затрагивают несколько стран.

Отметим, что этот способ невыгоден в том случае, если сырье и перерабатываемый товар облагаются по ставке, отличной от 18 процентов. В этом случае услуги по переработке все равно будут облагаться по ставке 18 процентов, что может привести к увеличению налоговой нагрузки по сравнению с реализацией сырья и обратной покупкой уже переработанного товара.

При экспорте услуг выгоднее перенести место оказания услуги за пределы России: тогда с ее стоимости не нужно будет платить НДС

МЕСТО ОКАЗАНИЯ УСЛУГ НЕСЛОЖНО ИЗМЕНИТЬ

Экспорт и импорт услуг вообще наиболее спорные операции при исчислении НДС. Ведь в отличие от реализации товаров и производства работ место оказания услуг определить достаточно сложно. Этот момент важен как для белорусской, так и для российской компании. Поскольку именно от ответа на вопрос, где именно оказана услуга - на территории РФ или за ее пределами, - зависит, будет ли эта услуга облагаться НДС.

При экспорте услуг российской компании выгоднее перенести место оказания услуги за пределы России: тогда с ее стоимости не нужно будет платить НДС. Нередко так же поступают и при импорте услуги, когда ее оказывает белорусская компания. В этом случае у российской стороны не возникает обязанности налогового агента (ст. 161 НК РФ).

В российско-белорусских взаимоотношениях налогообложение услуг регулирует отдельный межправительственный протокол «О порядке взимания косвенных налогов при выполнении работ, оказании услуг» от 23.03.07. В нем есть достаточно много различий по сравнению со статьей 148 НК РФ, регулирующей порядок налогообложения услуг во взаимоотношениях с прочими странами.

Исходя из положений протокола (см. таблицу «Определение места оказания услуг»), у налогоплательщиков России и Республики Беларусь есть простор для оптимизации НДС по услугам. Так, если российская компания консультирует белорусскую организацию, стоимость таких услуг в России НДС не облагается, так как покупателем является нерезидент России.

Однако если компании необходимо облагать НДС подобные услуги, можно выбрать один из двух вариантов: либо сделать получателем таких консультаций российский филиал белорусской компании (налоговый резидент России), либо превратить консультации в услуги по обучению, оказываемые на территории России.

Порядок налогообложения, предусмотренный межгосударственным соглашением, применяется при экспорте и импорте товаров, которые либо полностью произведены, либо подверглись обработке на территории РФ или Республики Беларусь. Товары, выпущенные в третьих странах, не подпадают под действие соглашения. При их экспорте или импорте из Республики Беларусь применяются положения Налогового кодекса.

Если товары произведены с использованием сырья, материалов и комплектующих изделий из третьих стран, то действует довольно сложная методика определения страны происхождения. Она описана в решении Совета глав правительств СНГ от 30.11.2000 «О правилах определения страны происхождения товаров».

Подчеркнем, что нулевая ставка НДС не применяется к товарам, экспортируемым в страну, где его ввоз не облагается налогом (ст. 2 Соглашения, письмо ФНС России от 28.05.07 № ШТ-6-03/429@).

Если российская компания возвращает товар, ранее импортированный из Республики Беларусь, в связи с несоответствием качества (п. 2 ст. 475 ГК РФ), то такая операция не является реализацией (письмо ФНС России от 10.10.05 № ММ-6-03/842@). Следовательно, в этом случае объект налогообложения НДС отсутствует и нулевая ставка НДС не применяется. На наш взгляд, это утверждение можно распространить и на случаи возврата в связи с нарушением ассортимента товара (ст. 468 ГК РФ) или некомплектностью товара (ст. 480 ГК РФ).

Если же товар возвращается в Белоруссию по каким-либо иным причинам, эта операция приравнивается к экспортной реализации и облагается НДС в России по ставке 0 процентов. Белорусская сторона при этом будет обязана уплатить импортный НДС.

Человек, ввозящий продукцию из Беларуси на территорию нашей страны, согласно таможенным правилам России, обязуется осуществить оплату НДС в бюджет страны. Ввоз товаров из этой республики определяется как импорт товаров. Этот момент прописан в тексте особого Соглашения, которое было заключено правительством дружественных стран.

Общая информация

Соглашение, заключённое руководством Беларуси и РФ, стало актуальным ещё 11 лет назад. Оно ратифицировалось соответствующим законом Российского государства.

Человек, осуществляющий ввоз товаров через таможенную границу Беларуси, обязуется произвести оплату НДС на таможне.

Порядок оплаты НДС предполагает осуществления пяти важных шагов:

- Определение налоговой базы и начисление НДС для ввоза товаров.

- Оплата НДС для ввоза товаров.

- Отчёт по ввозу товаров из стран таможенного союза.

- Принятие к вычету НДС для ввоза товаров.

Иногда возникают ситуации, когда стоимость доставки при импорте товаров выделяется в контракте красной строчкой. В связи с этим многих интересует ответ на вопрос, есть ли необходимость во включении расходов в базу НДС.

Базой по НДС именуется договорная стоимость сделки. Именно эту сумму должен выплатить человек, осуществляющий ввоз товаров. Увеличение стоимости при импорте законодательством не предусматривается.

Случаются при импорте товара и ещё более тонкие ситуации. Некоторая часть товаров, подвергнутая импорту, иногда оказывается некачественной. Если человек, осуществивший импорт, оплатил НДС, он может попытаться сделать сумму налога немного меньше.

Запрет на импорт

В 2017 году произошло «узаконивание» запрета на импорт из Беларуси некоторых товаров. В первую очередь это касается молочной продукции.

Также ранее был введён запрет на импорт фруктов и овощей из следующих государств:

- Либерия.

- Кения.

- Индия.

Главной причиной, по которой был введён запрет на импорт молочной продукции, является подделка сертификатов. Высказывается предположение, что некачественная молочная продукция поступила в Беларусь из тех государств, в отношении которых Россия сохраняет продовольственный запрет.

Сейчас, если происхождение молочной продукции не подтверждено, то дальнейший ввоз будет купироваться, а имеющийся товар – уничтожаться. Такая участь уже постигла несколько крупных поставок на территорию России из Беларуси.

Сообщения о том, что Беларусь поставляет молочную продукцию по поддельным сертификатам, появлялись и раньше.

Вредные сыры

Есть ещё одна серьёзная причина запрета на ввоз молочной продукции из братского государства. Не так давно сотрудники Россельхознадзора обнаружили в белорусских сырах немалое количество вредных пищевых добавок. По словам сотрудников Россельхознадзора, в молочной продукции Беларуси содержится большое количество нитрата натрия.

Сегодня, по результату проб, с продажи были сняты белорусские сыры в магазинах г.Твери. С соответствующей инициативой выступили сотрудники межобластной ветеринарной лаборатории. Теперь запрет на ввоз существует в отношении следующих сыров Беларуси:

- «Эльтермани».

- «Российский Щучинский».

- «Тильзитер».

Нитрат натрия, также называемый чилийской селитрой, эксплуатируется в качестве консерванта и красителя. Также этот элемент принято использовать в качестве цветового стабилизатора. Если норма превышается, то употребление продукта, в котором содержится эта добавка, становится опасным для здоровья и жизни человека.

Особой опасности подвергаются люди, страдающие сердечными и сосудистыми заболеваниями. Также существует реальная опасность для людей, страдающих сахарным диабетом и различными патологиями кишечника.

Ещё один запрет

Согласно последним данным, в 2017 году вступил в силу запрет на ввоз белорусских фруктов. Это решение также принадлежит Россельхознадзору. По мнению сотрудников ведомства, под видом овощей и фруктов из Беларуси на территорию Российского государства осуществляется ввоз «санкционных» продуктов из стран Европейского Союза. В 2021 году эти запреты продолжают действовать.

Ситуация, когда груши, позиционирующиеся как либерийские, по всем показателям напоминают бельгийскую продукцию, кажется очень странной.

Немногим ранее власти Псковской области временно ограничили импорт белорусской свинины. Такое решение объяснилось тем, что во ввезённом ранее мясе был обнаружен вирус опаснейшего заболевания – африканской чумы. Пришла африканская чума из соседствующей с Беларусью Польши.

Беларусь ввела временные «санкции» на импорт свиного мяса из Польши и Украины. Также под белорусские «санкции» попал Крым, куда свинина также попала из Украины.

Особенности транспортировки авто

Согласно существующему законодательству, на территории Российского государства не признаются товарами для транспортировки те автомобили, которые были ввезены из Беларуси после 01.01.2010. Это актуально тогда, когда таможенные пошлины на автомобили оплачиваются по ставкам, отличных от тех, которые были установлены в качестве приложения к Соглашению.

Когда на территорию Российского государства осуществляется ввоз таких автомобилей, есть необходимость в осуществлении доплаты пошлин и налогов.

Общие правила импорта авто

В некоторых случаях таможенное оформление не осуществляется. Это происходит тогда, когда страной «рождения» импортируемой машины является РБ. Этот статус импортируемой машины должен быть обязательно подтверждён при помощи сертификата СТ-1. Выдаётся этот сертификат только на территории Белорусского государства.

В иных случаях актуализируются общие правила оформления и контроля. Эти правила определяются законодательством России.

Некоторые пытаются осуществить импорт машины из трёх страны через территорию Белорусского государства. Перемещение таких авто через таможенную границу возможно. При этом должны актуализироваться те таможенные режимы, которые были однажды предусмотрены в Российском Таможенном кодексе. В первую очередь речь идёт о соответствии с режимами выпуска продукции для свободного обращения.

Когда из РБ ввозятся машины, они в обязательном порядке облагаются налогами и пошлинами. Это происходит в соответствии с установленным порядком. Это же касается отечественных машин, которые импортируются на территорию Белорусского государства.

Осуществление временного импорта

Согласно существующему законодательству, физическое лицо, имеющее постоянную белорусскую прописку, имеет право на импорт на территорию Российского государства только одной машины. Важно, чтобы импортируемая машина прошла регистрацию на территории Белорусского государства. Регистрационный срок должен быть менее 12 месяцев.

Если авто, подвергающееся импорту, не было задействовано в осуществлении коммерческой деятельности, то есть возможность избежать необходимости оплаты налогов и всевозможных пошлин. Также это возможно в тех случаях, когда авто не переходит в третьи руки.

Иногда в отношении белорусского авто принимаются суровые санкции. Сотрудники ГИБДД производят задержание авто и передают его сотрудникам таможенной службы. Это происходит тогда, когда владелец импортируемого авто нарушает некоторые пункты таможенного законодательства.

Россияне, являющиеся физическими лицами, тоже могут временно ввозить авто, прошедшие регистрацию в РБ. Совокупный срок составляет полгода в течение 12 мес. Это касается каждого импортируемого авто. При этом российский владелец автомобиля обязуется предоставить факт произведения соответствующих оплат. Платить за четырёхколёсного «коня» нужно в установленном законодательством порядке.

Также владелец автомобиля может оформить передоверие на свою машину. Это возможно в нескольких случаях. Совершить сделку по передоверию может иностранное физическое лицо. Для этого человек обязуется предоставить все доказательства совершения оплаты всевозможных налогов и пошлин.

Совершить соответствующую сделку может и россиянин. Для этого ему необходимо исполнить главное требование, касающееся срока. Допустимый срок — полгода в течение 12 мес.

Иногда таможенное законодательство предполагает прохождение упрощённое оформление на таможне. Это актуально тогда, когда авто было ввезено в указанном выше порядке. В этом случае человек имеет право не предъявлять УВТС. Единственное, что может потребоваться от владельца авто — это указать способ перемещения.

Когда авто из РБ ввозится российским физическим лицом, необходимо предоставить все документы, свидетельствующие об оплате таможенных пошлин. Порядок оплаты устанавливается законодательством Российского государства. Необходимо предъявить:

- гарантии от банка;

- свидетельство от поручителя;

- денежный залог.

Особенности заполнения декларации

Огромное значение имеет правильное заполнение декларации. При её заполнении необходимо придерживаться правил оформления актуальной налоговой отчётности. При этом учитываются всевозможные специфические требования.

Двусторонняя печать декларации не допускается.

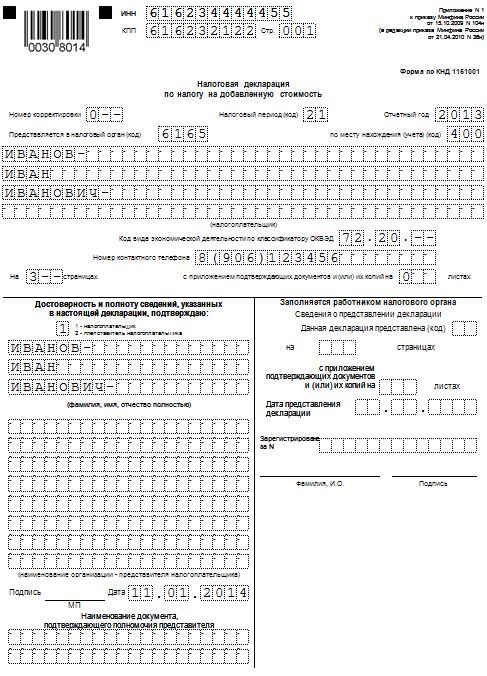

Образец налоговой декларации по НДС

В состав актуальной декларации входят следующие составляющие”

- Главный лист.

- Первый раздел, включающий в себя информацию относительно суммы НДС.

- Второй раздел, включающий в себя стоимость акциза.

- Приложение.

Главный лист декларации должен быть предоставлен организациями, принявшими на учёт товары, которые были ввезены на территорию Российского государства. Также эти организации должны предоставить первый раздел.

Образец первого раздела налоговой декларации

Если фирма осуществляла ввоз на территорию России подакцизной продукции, то возникает необходимость в заполнении второго раздела и приложений к актуальному документу.

Существуют и некоторые рекомендации относительно заполнения четвёртого раздела декларации. В этом разделе импортёр обязуется отразить все экспортные операции.

- В первой графе импортёр обязуется указать код актуальной операции.

- Во второй – необходимо указать наименование налоговой базы.

- В третьей – сумму вычетов входного НДС.

- В четвёртой – ранее исчисленную сумму НДС.

- Пятая графа должна содержать в себе сумму входного НДС, учтённую до подтверждения экспорта.

Образец декларации по НДС, 4-й раздел

Заполнение заявления

Отечественные фирмы достаточно активно приобретают продукцию у белорусских контрагентов. Сегодня лица, занятые в этой сфере, предпочитают заключать контракты в иностранной валюте. Российский рубль при этом несколько отходит в тень. На этом фоне оплата ввозимой продукции отечественным импортёром происходит в долларах или евро.

Заявление должно быть корректно составлено. Человек должен заполнить все графы об оплате косвенных налогов и о перевозке продукции. Подавать заявление в налоговую службу необходимо заранее. Это нужно для того чтобы иметь «страховку» на случай отказа.

Человек, своевременно подавший заявление, имеет возможность оплатить «импортный» НДС.

Если сотрудники налогового органа обнаружат ошибку или неточность в заявлении, в проставлении на заявке отметки, которая подтверждала бы оплату косвенного налога, будет отказано. Без этой отметки принятие к вычету НДС, который был оплачен при импорте белорусской продукции, будет невозможно.

Особенности заполнения

Заявление должно быть предоставлено в двух экземплярах. Оба экземпляра должны быть поданы поставщику. Подавать заявление поставщику нужно для подтверждения нулевой ставки НДС.

Порядок заполнения заявления:

- введение кода валюты;

- внесение стоимости импортируемого товара;

- отметка о дополнительных расходах;

- указание суммы оплаченных налогов.

Готовое заявление необходимо заверить личной подписью.

Вопрос валюты

В заявлении не имеется отдельной графы, предназначенной для указания официального курса зарубежной валюты в отношении белорусского рубля. На этом фоне заявитель обязуется указать в 5-й графе код зарубежной валюты. Он указывается на основе счета-фактуры.

В 6-й графе человек обязуется указать цену ввозимой продукции в зарубежной валюте. В графах 7-16, кроме граф 9,10,13 и 14, необходимо отобразить валютные показатели в российских рублях. Курс валюты при заполнении заявления указывать не нужно.

Порядок заполнения заявления для ввоза продукции с российской стороны был установлен сотрудниками Белорусского Налогового министерства.

О чём следует помнить

Особое внимание необходимо уделить заполнению кодов ТН ВЭД. Это актуально для продукции, в отношении которой действует пониженная ставка. Также в заявке человек обязан указать стоимость услуг или работ специалистов, занятых при переработке продукции.

Расчёт при помощи долларов или евро невозможен без бивалютного заполнения заявки. При этом человек обязуется указать не менее двух показателей в долларах или евро. Остальные показатели указываются в российской валюте.

Некоторые сталкиваются с неприятной ситуацией, когда инспектор возвращает заявление. Чаще всего это происходит при отсутствии отметки об оплате НДС. Для получения этой отметки человеку будет нужно снова подать заявку в инспекцию.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Беларусь входит в ЕАЭС, и у всех участников этого союза единая таможенная территория. А значит при взаимной торговле нет таможенных пошлин, мер тарифного регулирования, декларирования и госконтроля. Ввозить товары из стран ЕАЭС проще, чем из других, но и тут есть свои особенности: заключение контракта, уплата НДС, подготовка документов в налоговую. Читайте в статье, как законно импортировать товары из Беларуси.

Как заключить контракт с поставщиком из Беларуси

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Первый шаг в организации импорта — подписание договора с поставщиком. В контракте с белорусской стороной пропишите важные пункты.

Предельная сумма договора. Сумма поставок в рамках одного договора должна ограничиваться предельной величиной. Если ваш договор заключен не на одну поставку, то все отгрузки не должны превышать сумму, указанную в договоре.

Выбор валюты договора. Валютное законодательство РБ разрешает расчеты в белорусских рублях и иностранной валюте. Для использования российских рублей как валюты договора нужно установить официальный курс. Для расчетов с белорусским поставщиком вам понадобится валютный счет даже если вы рассчитываетесь в российских рублях.

Сроки расчетов. Сроки оплаты поставки товаров из Беларуси обычно не превышают 90 дней. Это предписывает Указ Президента РБ № 178, по которому белорусский поставщик должен перечислить на свой счет стоимость проданных товаров в течение 90 дней с даты отгрузки продукции. За нарушение правил его оштрафуют.

Чтобы компенсировать себе штраф, белорусы включают в контракт условие о неустойке за просрочку оплаты. Она может значительно превышать сумму штрафных санкций, грозящих поставщику — до 2% от суммы внешнеторговой операции за каждый день просрочки, но не больше суммы операции. Проверяйте соразмерность неустойки, предлагаемой белорусской стороной.

Если вы не успеваете заплатить, то заранее позаботьтесь о разрешении Нацбанка на отсрочку платежа по сделке.

НДС при импорте из стран ЕАЭС

Между Беларусью и Россией нет таможенного оформления, оно носит уведомительный характер. Пошлины за пересечение границы не взимаются, а порядок уплаты НДС кардинально отличается.

НДС за импорт из Беларуси придется заплатить вам, и его будет администрировать российский налоговый орган. То есть вы не будете оплачивать НДС белорусскому поставщику в составе стоимости товара или таможне, как при импорте из других стран, а перечислите его прямо в бюджет РФ.

Ваша система налогообложения неважна, импортеры на спецрежимах тоже обязаны уплачивать ввозной НДС. Место постановки на учет поставщика товара и вид договора тоже не имеют значения.Вы платите НДС, когда:

- право собственности переходит к вам на территории Беларуси или территории России;

- вы получаете товары от поставщика через комиссионера, поверенного или агента;

- вы покупаете товары у белорусского поставщика, а отгружаются они через Казахстан;

- если договор поставки заключен с поставщиком не из ЕАЭС, а товар отгружается с территории Беларуси в Россию.

То есть, независимо от страны-производителя вы уплачиваете НДС при ввозе товара из Беларуси.

Освобождение от ввозного НДС получают:

- товары, перечисленные в статье 149 НК РФ, 150 НК РФ и постановлении Правительства РФ от 30.04.2009 № 372;

- товары, переданные по договору между российскими организациями;

- при передаче товара в рамках одной организации;

- при передаче товара в режиме свободной таможенной зоны.

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

При импорте товара из Беларуси и стран ЕАЭС сумму налога вам придется рассчитать самостоятельно, хотя для импорта из третьих стран это делают таможенники.

Ставки налога стандартные — 20% и 10%. Ставка 10% действует для товаров, входящих в перечень п.2 ст. 164 НК РФ.

Налоговая база по НДС определяется на дату принятия импортированных товаров к учету у налогоплательщика. Сама база рассчитывается исходя из стоимости товара по договору. При покупке за белорусские рубли стоимость в рублях РФ определяется пересчетом стоимости в инвалюте на курс рубля по Центробанку на дату принятия товара к учету.

Уплатите НДС в налоговую до 20 числа месяца, следующего за принятием импортированных товаров к учету. Если у вас есть переплата по федеральным налогам, то НДС можете не перечислять, для этого подайте в налоговую ходатайство об этом.

В платежном поручении указывайте КБК — 182 1 04 01000 01 1000 110.

Документы для ввоза товаров из Беларуси

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

По импортным товарам из ЕАЭС заполняйте декларацию по косвенным налогам по форме, утвержденной приказом ФНС РФ от 27.09.2017 № СА-7-3/765@. Она включает НДС и акцизы. Если вы ввозите безакцизный товар, вносите данные только на титульный лист и в первый раздел. Заполните декларацию за месяц, в котором импортированные товары отражены в учете.

Сдайте декларацию в налоговую по месту учета до 20-го числа, следующего за месяцем принятия товара на учет, вместе с ней подайте:

- Выписку из банка, подтверждающую уплату НДС, или копию платежного поручения с банковской отметкой.

- Договор поставки с белорусским поставщиком, посреднический договор.

- Транспортные и сопроводительные документы.

- Счета-фактуры или другие документы, подтверждающие стоимость.

- Заявление о ввозе товара и уплате косвенных налогов.

Заявление о ввозе товара составляйте по форме, утвержденной приказом ФНС РФ от 19.11.2014 № ММВ-7-6/590@. В налоговую нужно представить заявление на бумаге в 4-х экземплярах и одно в электронном виде или только электронное заявление, заверенное ЭП.

Заполните первый раздел заявления и укажите в нем свои данные и данные поставщика, сведения о договоре и стоимости ввозимых товаров. Если вы работали через посредника, заполните и третий раздел. Второй раздел заполнят налоговики и там же проставят отметку об уплате НДС.

Налоговые инспекторы рассматривают заявление 10 рабочих дней. Один экземпляр налоговая оставит себе, один заберете вы и два направите белорусскому поставщику, чтобы он мог подтвердить ставку НДС 0% по экспорту.

Как принять НДС к вычету

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Импортировать товары могут налогоплательщики на ОСНО и спецрежимах. Как и при покупках внутри страны, если вы покупаете товар, который будете использовать в производстве другой продукции, то НДС можете принять к вычету.

Если вы применяете ОСНО и не освобождены от уплаты НДС, сумму налога можете принять к вычету. Платежи по НДС учитывают в себестоимости товара налогоплательщики на спецрежимах.

Заявить вычет вы можете после получения своего экземпляра заявления о ввозе товара от налоговиков. Зарегистрируйте заявление в книге покупок и укажите номер платежного документа, по которому платили НДС в бюджет.

Вычет импортного НДС заявляйте в обычной ежеквартальной декларации по НДС, а его сумму отражайте в строке 160 раздела 3.

Применить вычет можно не раньше квартала, в котором товары были приняты к учету и получена отметка на заявлении. Срок для получения — 3 года после принятия товара к учету.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе.

Читайте также: