Ндс импорт из белоруссии в 1с

Опубликовано: 09.05.2024

Организация учета НДС в Таможенном союзе

В справочнике Контрагенты теперь есть возможность указать страну регистрации. Если в поле Страна регистрации указано, что контрагент зарегистрирован за рубежом, то появляется возможность вместо ИНН и КПП вводить налоговый и регистрационный номер в стране регистрации (рис. 1).

Рис. 1. Карточка контрагента

Сведения о стране регистрации, налоговом и регистрационном номере в стране регистрации используются для заполнения документов Заявление о ввозе товаров и Статистическая форма учета и перемещения товаров.

Обратите внимание! Для использования возможностей по учету товаров, страной происхождения которых являются иностранные государства, в том числе государства-члены Таможенного союза, необходимо установить флаг Импортные товары (раздел Главное – Функциональность – Запасы).

После установки функциональной возможности учета импортных товаров в элементе справочника Номенклатура помимо полей Импортер, Страна происхождения и Номер ГТД станет доступным поле кода товарной номенклатуры внешнеэкономической деятельности - ТН ВЭД (рис. 2), который необходим при заполнении документов Заявление о ввозе товаров и Статистическая форма учета и перемещения товаров.

Рис. 2. Карточка номенклатуры

Документ «Заявление о ввозе товаров»

Для отражения в учете ввоза товаров из государств Таможенного союза предназначен документ Заявление о ввозе товаров, доступ к которому осуществляется по одноименной гиперссылке из раздела Покупки (рис. 3) .

Рис. 3. Заявление о ввозе товаров

Документ может быть составлен на неограниченное количество поставок от одного контрагента за отчетный период (месяц). Табличная часть документа заполняется автоматически по данным документов Поступление товаров и услуг. Дополнительно в документе указывается:

· код по товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД);

· код вида транспорта;

· реквизиты товаросопроводительных документов;

· реквизиты спецификаций и участников сделки (при покупке товаров через комиссионера).

После проведения документа формируется проводка:

Дебет 19.10 Кредит 68.42

- на сумму НДС, подлежащего уплате в бюджет.

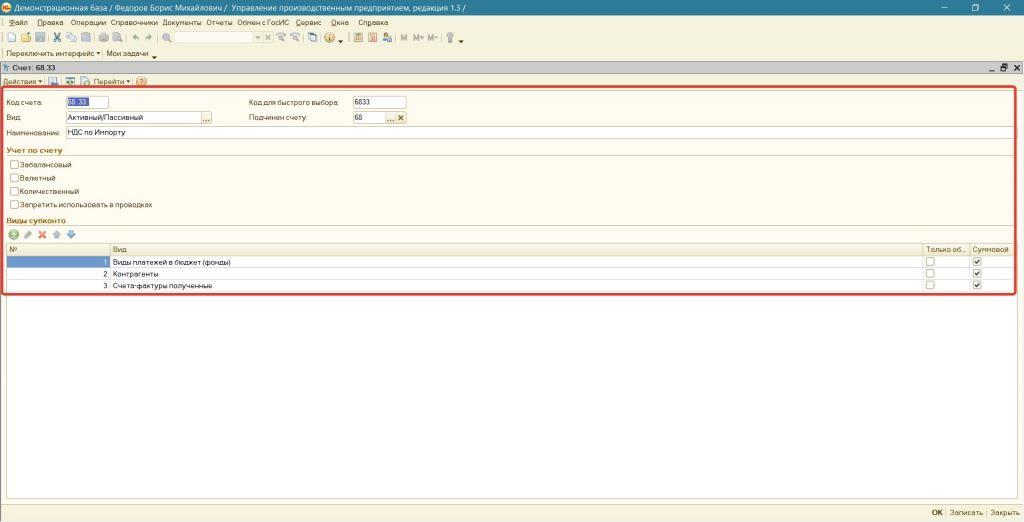

Новые счета 19.10 и 68.42 добавлены в типовой план счетов «1С:Бухгалтерии 8» (ред. 3.0) специально в рамках решения задачи по автоматизации учета НДС, исчисляемого при ввозе товаров из государств Таможенного союза.

Счет 19.10 - «НДС, уплачиваемый при импорте из Таможенного союза» - используется для учета НДС при ввозе товаров из государств Таможенного союза.

Счет 68.42 - «НДС при импорте товаров из Таможенного союза» - предназначен для обобщения информации о расчетах с бюджетом по налогу на добавленную стоимость при импорте товаров из Таможенного союза.

В регистр накопления НДС предъявленный вводится запись с видом движения Приход и событием Предъявлен НДС Поставщиком на сумму начисленного НДС.

Новый документ Заявление о ввозе товаров одновременно является и формой регламентированного отчета, поэтому точно так же его можно сформировать непосредственно из единого рабочего места 1С-Отчетность. При этом он будет содержать записи в регистрах бухгалтерии и в регистрах накопления.

Документ «Подтверждение оплаты НДС в бюджет»

Оплата НДС в бюджет регистрируется документом Списание с расчетного счета, после проведения которого формируется бухгалтерская проводка:

Дебет 68.42 Кредит 51

- на сумму НДС, уплаченного в бюджет.

После получения отметки налогового органа об уплате налога в заявлении о ввозе товаров и уплате косвенных налогов надо зарегистрировать этот факт с помощью документа Подтверждение оплаты НДС в бюджет (раздел Операции – Регламентные операции НДС).

Таблицу документа можно заполнить автоматически на основании документа Заявление о ввозе товаров, задолженность перед бюджетом по которому погашена. При ручном заполнении дата оплаты указывается самостоятельно.

После проведения документа в регистр накопления НДС предъявленный вводится запись с видом движения Расход на сумму начисленного НДС и запись с видом движения Приход и событием Предъявлен НДС Поставщиком на сумму начисленного и оплаченного НДС.

Если же по какой-то причине пользователь программы забудет отразить в учетной системе подтверждение оплаты НДС, при этом в программе зарегистрированы документы вида Заявление о ввозе товаров и уплате косвенных налогов, по которым еще не получена отметка налогового органа об оплате, то Помощник по учету НДС отобразит документ Подтверждение оплаты НДС в бюджет в списке регламентных операций.

По завершении налогового периода необходимо сформировать регламентный документ Формирование записей книги покупок. Таблица документа Приобретенные ценности заполняется автоматически, в том числе суммами налога, начисленными при ввозе товаров из государств Таможенного союза, оплата налога в бюджет по которым подтверждена налоговым органом (рис. 4).

Рис. 4. Формирование записей книги покупок

Декларация по косвенным налогам и декларация по НДС

Для составления декларации по косвенным налогам в 1С:Отчетности предназначен регламентированный отчет с наименованием Косвенные налоги при импорте товаров из государств - членов таможенного союза, открыть который можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям).

Теперь в программе предусмотрено автоматическое заполнение декларации по данным налогового учета по НДС «1С:Бухгалтерии 8» (рис. 5).

Рис. 5. Декларация по косвенным налогам

Строка 190 раздела 3 декларации по налогу на добавленную стоимость также заполняется автоматически суммой НДС, подлежащей вычету при ввозе из стран Таможенного союза.

ИС 1С ИТС: Подробнее об особенностях исчисления налогов при ввозе и вывозе товаров в страны Таможенного союза см. в справочнике «Налог на добавленную стоимость» раздела «Налоги и взносы».

Общие положения о импорте.

Ввоз товаров налогоплательщиками на территорию Российской Федерации участниками Таможенного союза являются импортом. ( ст. 1 Соглашения от 25.01.2008).

При ввозе товаров из Республики Беларусь в отношении таких товаров следует руководствоваться Соглашением между Правительствами РФ, Республики Беларусь и Республики Казахстан от 25.01.2008 "О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в ТС" ( п. 1 Решения Межгосударственного Совета ЕврАзЭС от 21.05.2010 № 36). В соответствие с данным Соглашением при импорте товаров из Белоруссии исчислить и уплатить с данной операции НДС должен российский покупатель. Взимание НДС по ввозимому из Белоруссии товару производится налоговыми органами по месту постановки на учет налогоплательщиков, то есть российский покупатель должен уплатить НДС не на таможне (как это происходит в остальных случаях), а через свою налоговую инспекцию.

Налоговая база по НДС при этом определяется на дату принятия на учет ввезенных товаров как сумма стоимости приобретенных товаров (цена сделки), включая затраты на транспортировку и доставку товаров (если такие расходы не были включены в цену сделки). Эти затраты приведены в пункте 2 раздела I Приложения к постановлению. Уплата в бюджет исчисленного НДС подлежит не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров . При ввозе товаров из Республики Беларусь заполняется отдельная налоговая декларация, форма и порядок заполнения которой утверждены Приказом Минфина России от 27 ноября 2006 г. № 153н. Вместе с этой декларацией российские импортеры белорусского товара должны представить соответствующие документы. После уплаты НДС российский покупатель, применяющий ОСНО, может принять этот НДС к вычету, если ввезенные из Белоруссии товары будут использоваться при осуществлении операций, облагаемых НДС.

Импортер на упрощенном режиме налогообложения (УСНО)

Организация, применяющая УСНО, не освобождается от уплаты НДС при ввозе товаров на таможенную территорию РФ (п. 2 ст. 346.11 НК РФ). Это правило касается и ввоза товаров в Россию из Республики Беларусь (п. 1 разд. I Положения). Порядок исчисления и уплаты НДС «упрощенцем» такой же, что и при ОСНО.

Однако в отличие от организации, применяющей ОСНО, «упрощенец» не сможет принять уплаченный НДС к вычету по нормам положений главы 21 НК РФ. Данный вывод содержится и в Письме ФНС от 10 октября 2005 г. № ММ-6-03/843@:

Однако, сумму уплаченного при ввозе товаров НДС «упрощенец» может включить в расходы на основании подпункта 8 пункта 1 статьи 346.16 НК РФ. Возможность включения такого НДС в состав расходов «упрощенца» подтверждена и в Письме Минфина России от 7 июля 2005 г. № 03-04-08/174.

Методика и новые возможности 1С:Бухгалтерия

Новые возможности:

- введены специальные счета бухгалтерского учета для целей белорусского НДС:

- 19.10 « НДС, уплачиваемый при импорте из Таможенного союза » учитываются суммы налога на добавленную стоимость по товарам, ввезенным на территорию Российской Федерации из государств — членов Таможенного союза.

- 68.42 « НДС при импорте товаров из Таможенного союза » предназначен для обобщения информации о расчетах с бюджетом по налогу на добавленную стоимость при ввозе товаров из государств — членов Таможенного союза.

- Составление заявления о ввозе товаров и уплате косвенных налогов

- Составление статистической формы учета и перемещения товаров

- Автоматическое заполнение декларации по косвенным налогам при ввозе товаров из государств-членов таможенного союза.

- Автоматическое заполнение в декларации по НДС сумм для строки 190 - налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза.

Методика учета:

1. Хозяйственная операция: Поступление импортных товаров с территории Белоруссии

Первичные документы: товарно-транспортная накладная, счет-фактура, спецификация, контракт, CMR.

Документ в 1С: Поступление товаров и услуг

2. Хозяйственная операция: Составление заявления о ввозе товаров и уплате косвенных налогов, составление статистической формы учета и перемещения товаров,начисление НДС подлежащего уплате

Документ в 1С:Заявление о ввозе товаров

Дт 19.10 Кт 68.42

3. Хозяйственная операция: Уплата НДС в бюджет

Документ в 1С: Списание с расчетного счета

4. Хозяйственная операция: получение отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

Документ в 1С: Подтверждение оплаты НДС в бюджет

Проводки документа: документ проводок не формирует

5. Хозяйственная операция: принятие к вычету сумм налога, начисленных при ввозе товаров из государств таможенного союза

Документ в 1С: Формирование записей книги покупок

Дт 68.02 Кт 19.10

Настройка программы и пример оформления операций

Рассмотрим более подробно каждый этап на примере:

Организация ООО « Торжок » покупает 01.07.2014 у контрагента ООО « БелТорг » партию белорусского товара, количество которого равно 10 шт на сумму 50 000 руб в том числе НДС. Необходимо оформить в программе поступления, сформировать заявление о ввозе товаров и уплате косвенных налогов, оформить уплату налога, статистическую форму учета и перемещения товаров, по косвенным налогам при ввозе товаров из государств-членов таможенного союза.

Пример будет выполнен в 1С:Бухгалтерия редакция 3.0.35, в программе установлен интерфейс « Такси » .

Настройка программы

Для использования возможностей по учету товаров из государств Таможенного союза необходимо установить флажок Импортные товары (раздел Главное - Функциональность - Запасы).

Работа со справочниками при белорусском импорте

При этом есть особенность внесения элементов в справочнику контрагенты и номенклатура. Рассмотрим их более подробно.

Вводим Страна регистрации - Беларусь, налоговый и регистрационный номер. Эти реквизиты в дальнейшем будут использоваться в заявлении о ввозе.

В справочнике номенклатура указываем код ТН ВЭД и страну происхождения, которые так же будут использованы в заявлении.

Оформление поступления ТМЦ из стран таможенного союза

Первичные документы: товарно-транспортная накладная, счет-фактура, спецификация, контракт, CMR.

Оформление в программе:

Составление заявления о ввозе товаров и уплате косвенных налогов, составление статистической формы учета и перемещения товаров, начисление НДС подлежащего уплате.

Документ предназначен для отражения в учете ввоза товаров из государств таможенного союза. Документ может быть составлен на неограниченное количество поставок от одного контрагента за отчетный период (месяц). Табличная часть документа заполняется автоматически по данным документов Поступление товаров и услуг.

Дополнительно в документе указывается:

- код по товарной номенклатуре внешне-экономической деятельности (ТН ВЭД)

- вес товара

- код вида транспорта

- реквизиты товаросопроводительных документов

- реквизиты спецификаций и участников сделки (при покупке товаров через комиссионера)

При проведении документа производится начисление налога на добавленную стоимость, подлежащего уплате.

По кнопке Выгрузить формируются файлы выгрузки Заявление о ввозе товаров и уплате косвенных налогов и Статистическая форма учета и перемещения товаров.

Дозаполняем необходимые реквизиты табличной части:

Из данного документа есть возможность распечатать заявление о ввозе товаров и уплате косвенных налогов и статистическую формы учета и перемещения товаров. Для этого необходимо нажать на кнопку Печать.

Оплата НДС

Уплата налога проводится до 20-го числа месяца, следующего за отчетным. Для отражения в программе используется документ Списание с расчетного счета. С видом операции – Перечисление налога, счет Дт 68.42

Подтверждение оплаты НДС в бюджет

При получении отметки налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов об уплате налога вводится документ Подтверждение оплаты НДС в бюджет.

Таблицу документа можно заполнить автоматически по документам Заявление о ввозе товаров задолженность перед бюджетом по которым погашена. При ручном заполнении дата оплаты указывается самостоятельно.

Открываем меню Операции - Помощник по учету НДС - Подтверждение оплаты НДС в бюджет

Открываем документ и нажимаем кнопку Заполнить.

Если после нажатия в табличной части не появились заявления, то необходимо открыть ОСВ по 68.42 с группировкой по контрагентам, договорам и счетам-фактурам и проверить прошла ли оплата по данным заявлениям.

В нашем случае заполнилась таблица:

Принятие к вычету НДС

Для принятия к вычету НДС используется документ Формирование записей книги покупок.

Открываем меню Операции - Помощник по учету НДС

Для заполнения нажимаем кнопку Заполнить документ:

В нашем случае табличная часть заполнилась следующим образом:

Документ формирует проводки:

Декларация по косвенным налогам при импорте товаров из государств - членов Таможенного союза

Для составления декларации в 1С:Бухгалтерии 8 необходимо в форме 1С-Отчетность ввести команду создания нового отчета, в форме Виды отчетов найти отчет с названием Косвенные налоги при импорте товаров из государств - членов Таможенного союза и ввести команду Выбрать.

На рисунке Подробнее о порядке заполнения отчета можно узнать в статье Заполнение декларации

Составление декларации по НДС

Автоматическое заполнение в декларации по НДС сумм для строки 190 - налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза.

Заключение

В новой версии программы Бухгалтерия 3.0 представлен очень удобный функционал:

- Введены специальные счета бухгалтерского учета для целей белорусского НДС

- Введены верные проводки по учету белорусского НДС

- Составление заявления о ввозе товаров и уплате косвенных налогов

- Составление статистической формы учета и перемещения товаров

- Автоматическое заполнение декларации по косвенным налогам при ввозе товаров из государств-членов таможенного союза

- Автоматическое заполнение в декларации по НДС сумм для строки 190 - налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза

Надеемся, что данные нововведения и наша статья помогут вам значительно облегчить свою работу с импортными товарами. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы с радостью вам поможем.

При использовании материалов данной статьи обязательна ссылка на источник

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

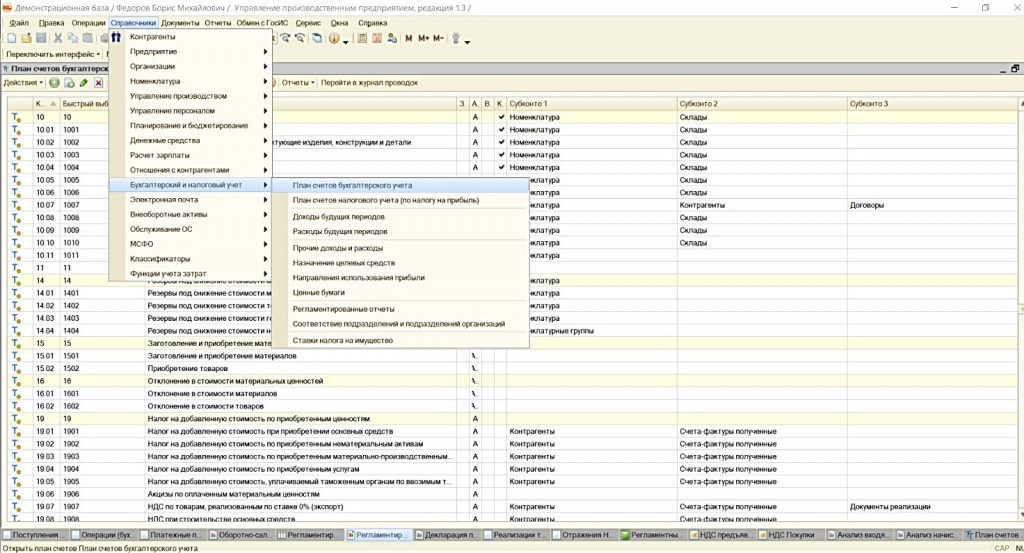

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

Копированием счета 19.05 создать счет 19.10:

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

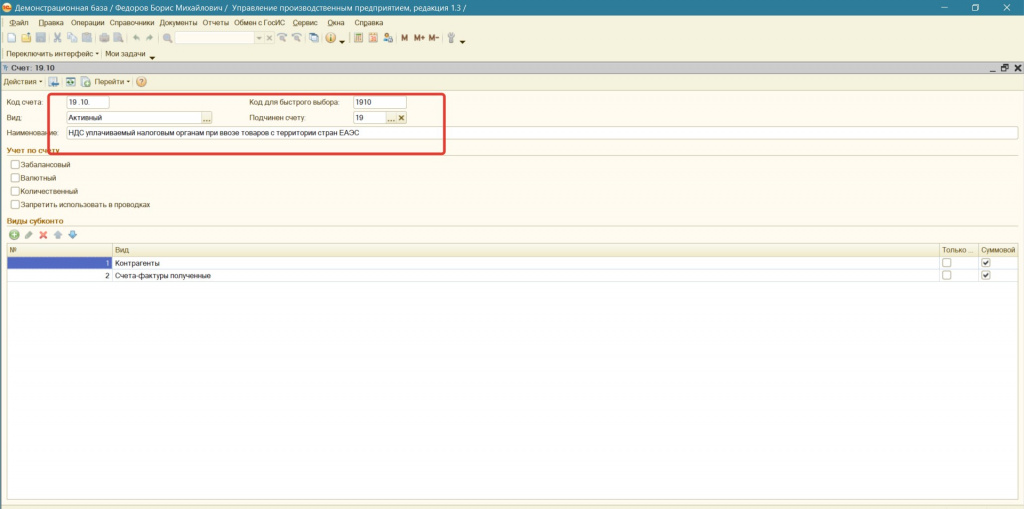

2. Добавление субсчета 68.33

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

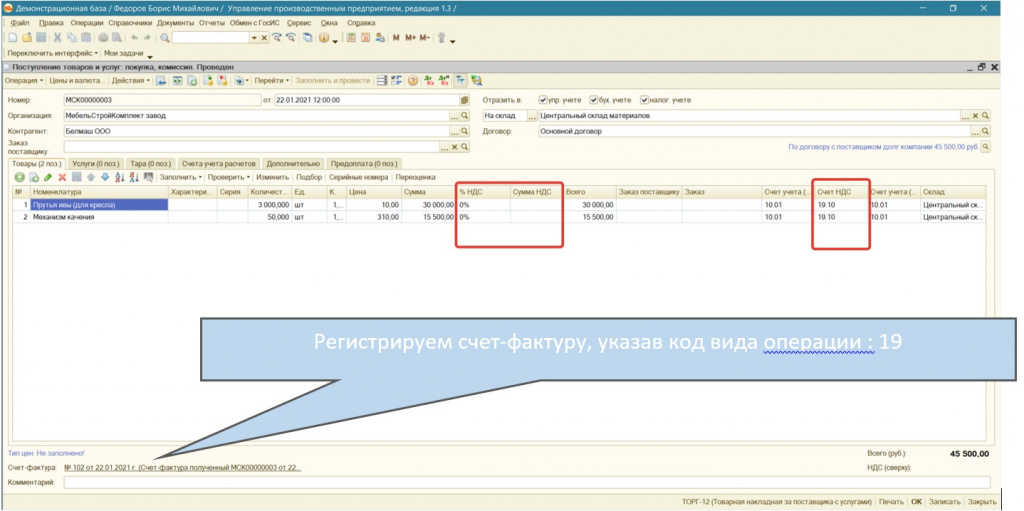

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

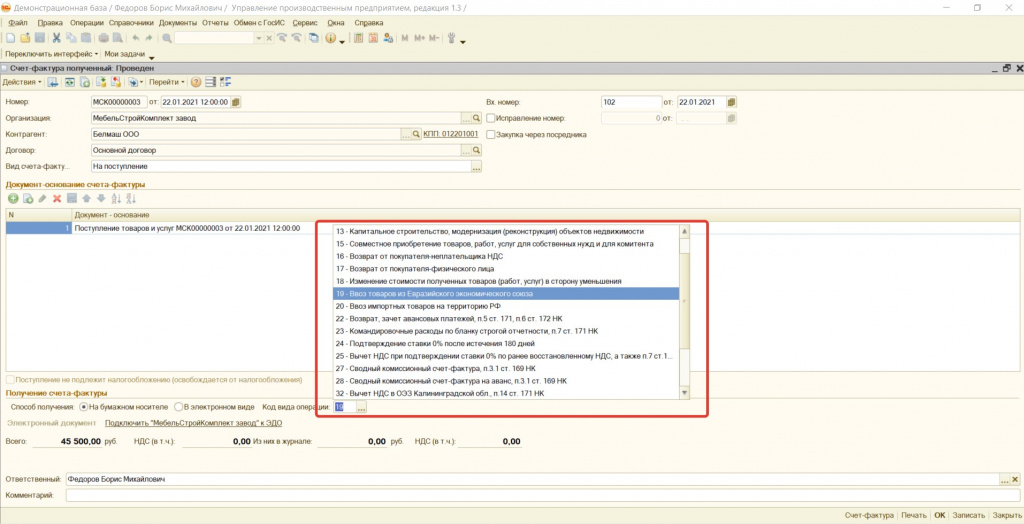

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

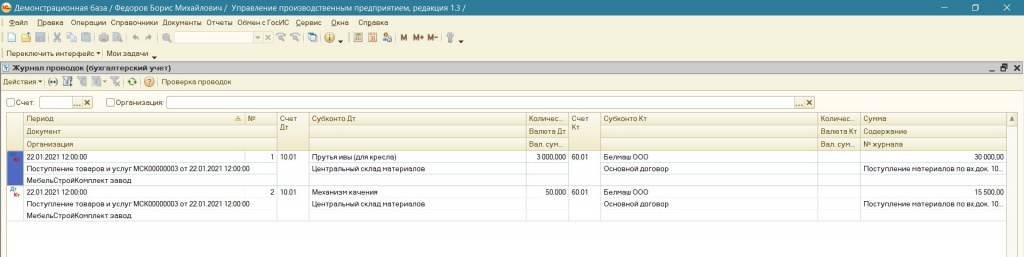

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

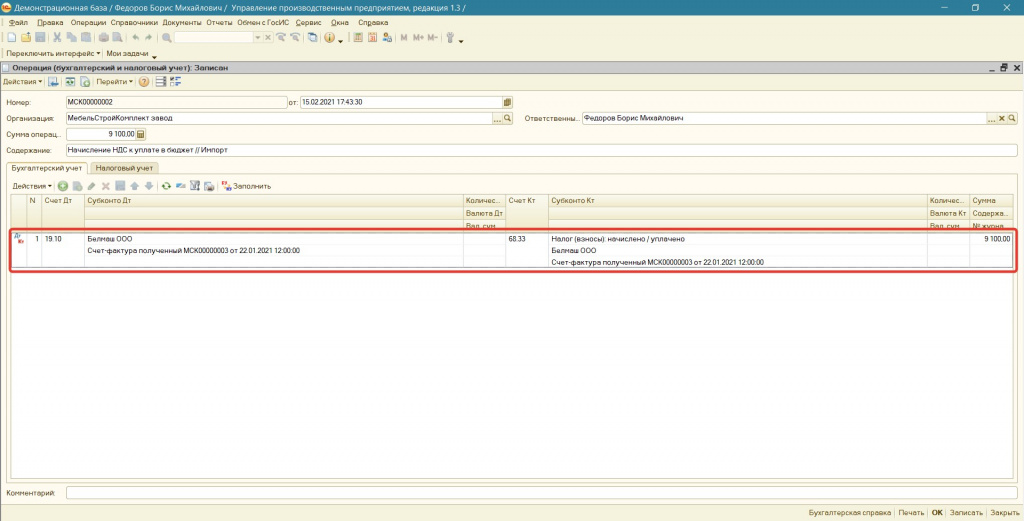

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

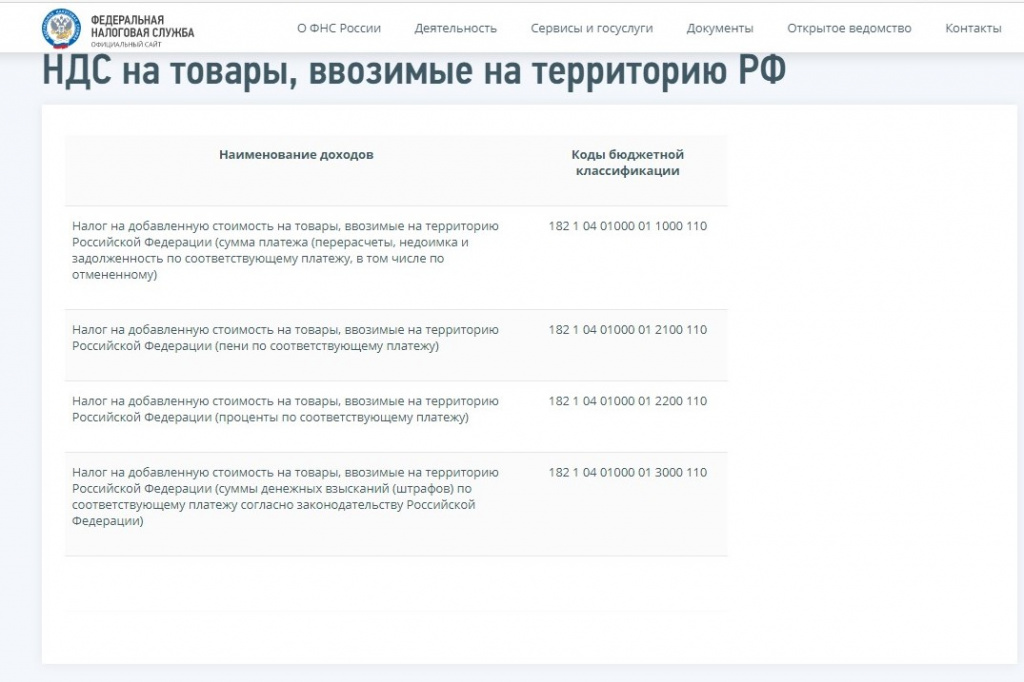

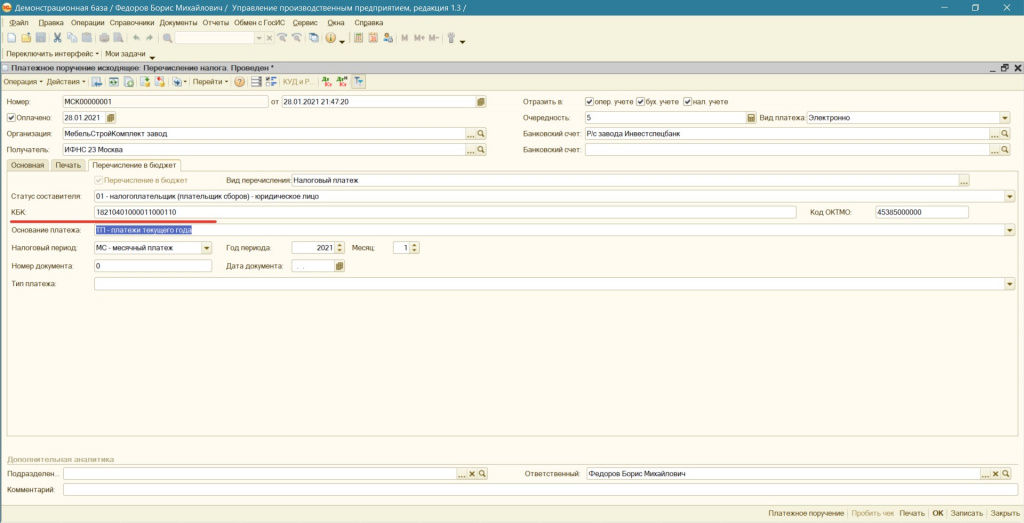

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

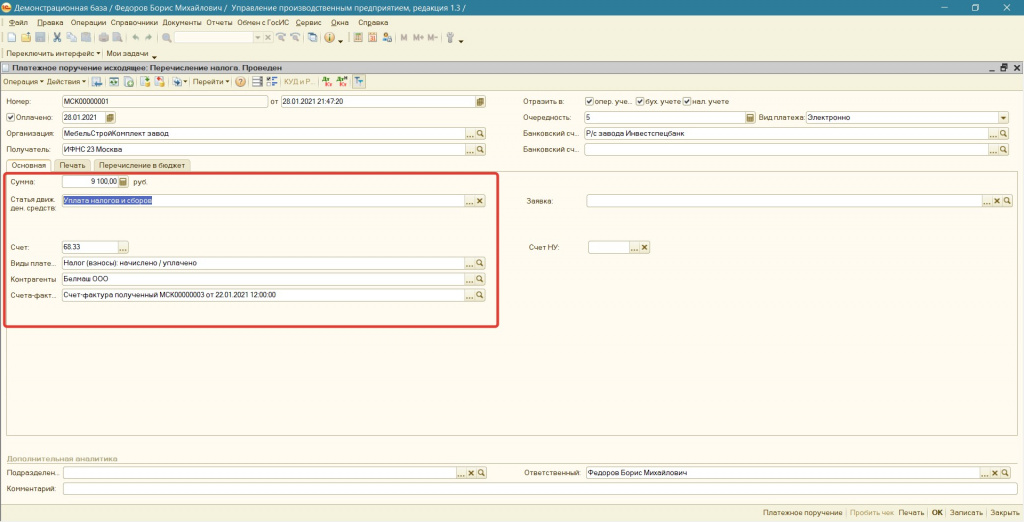

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

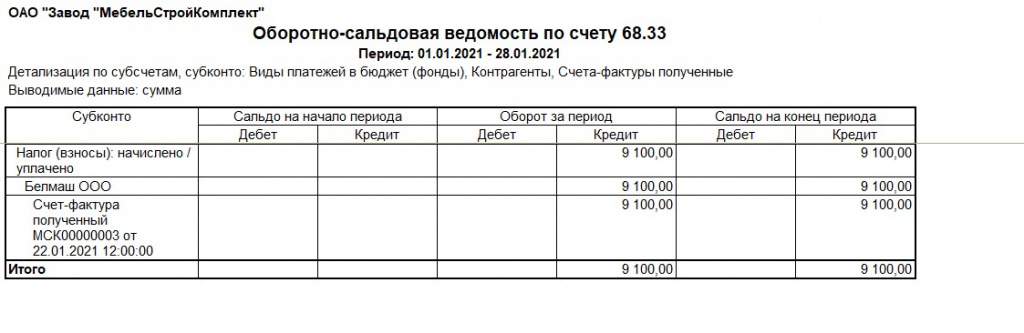

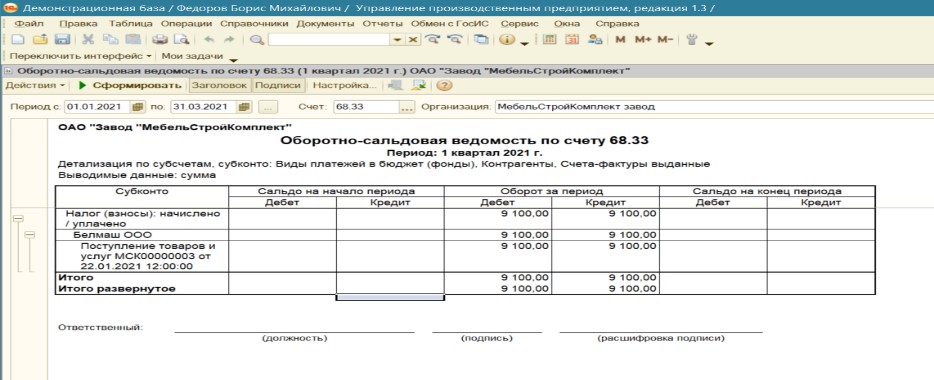

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

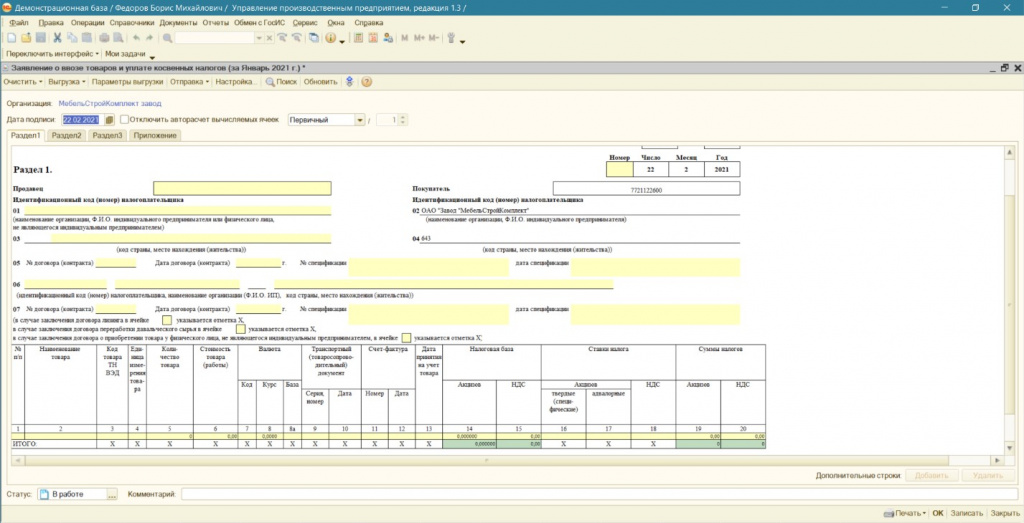

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

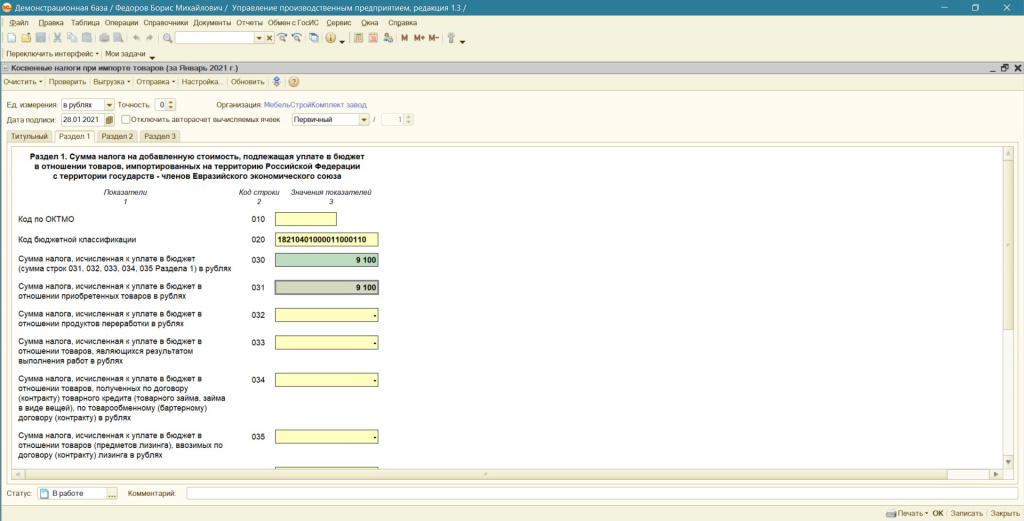

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

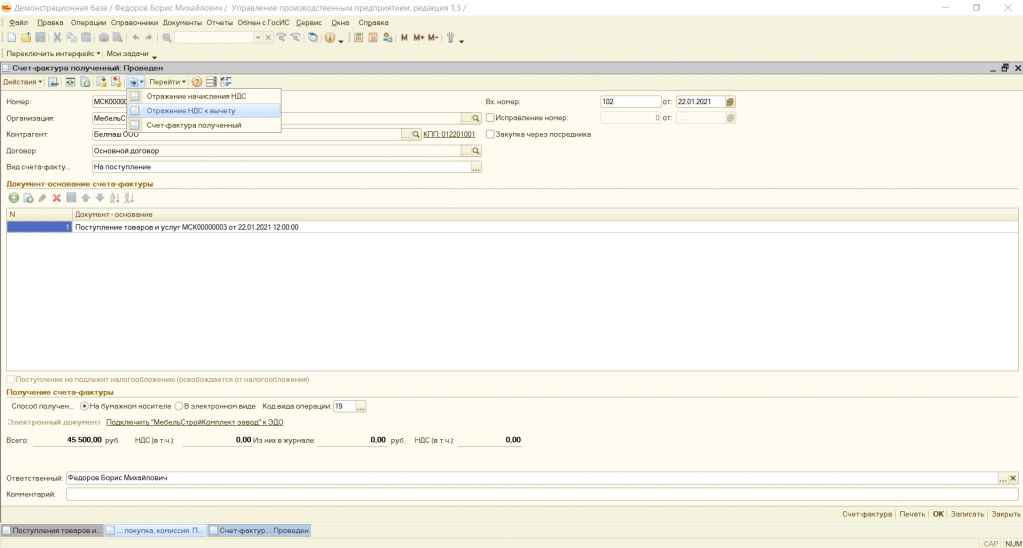

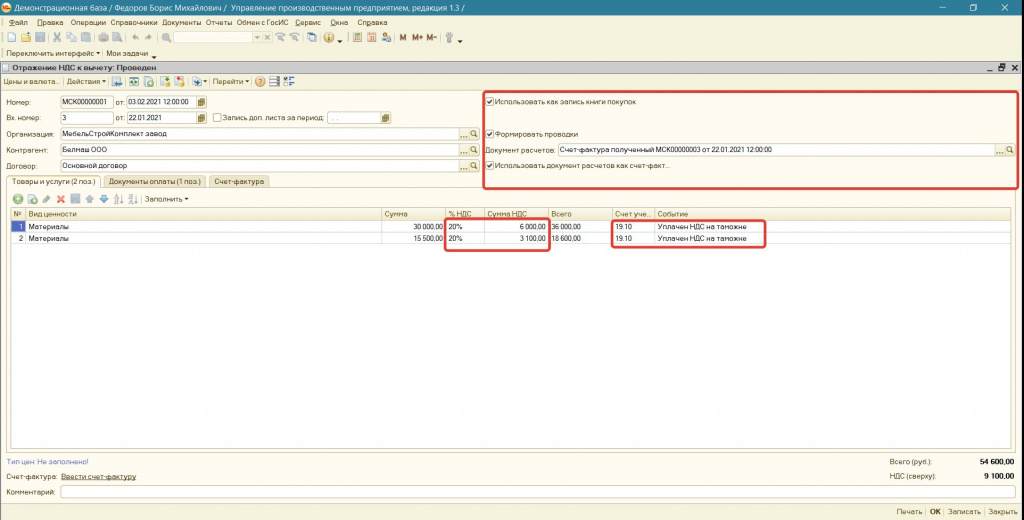

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

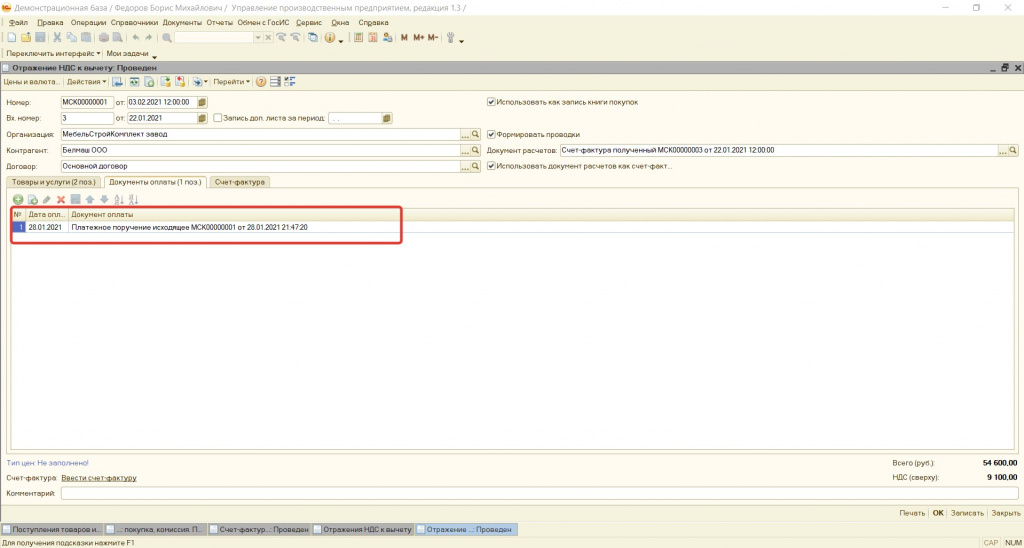

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

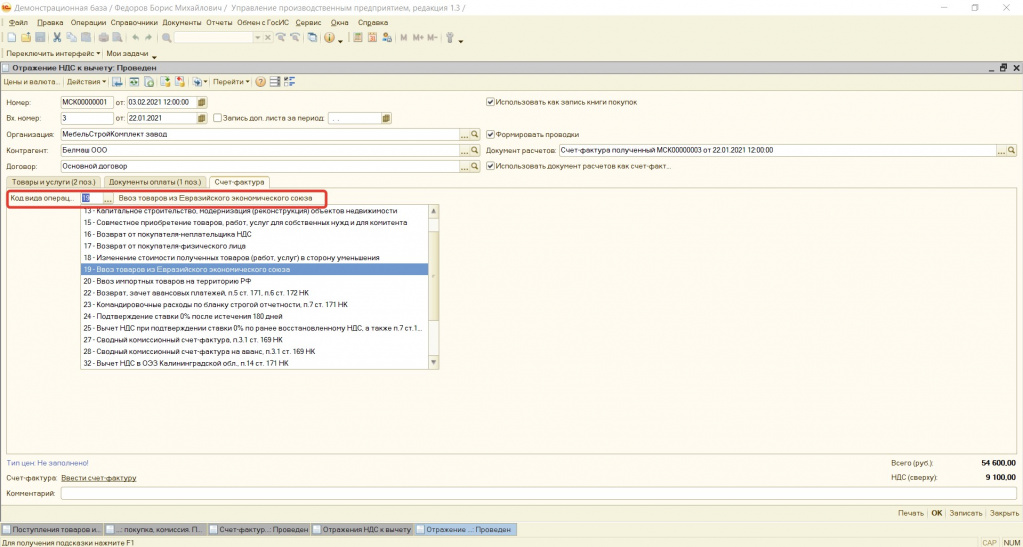

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

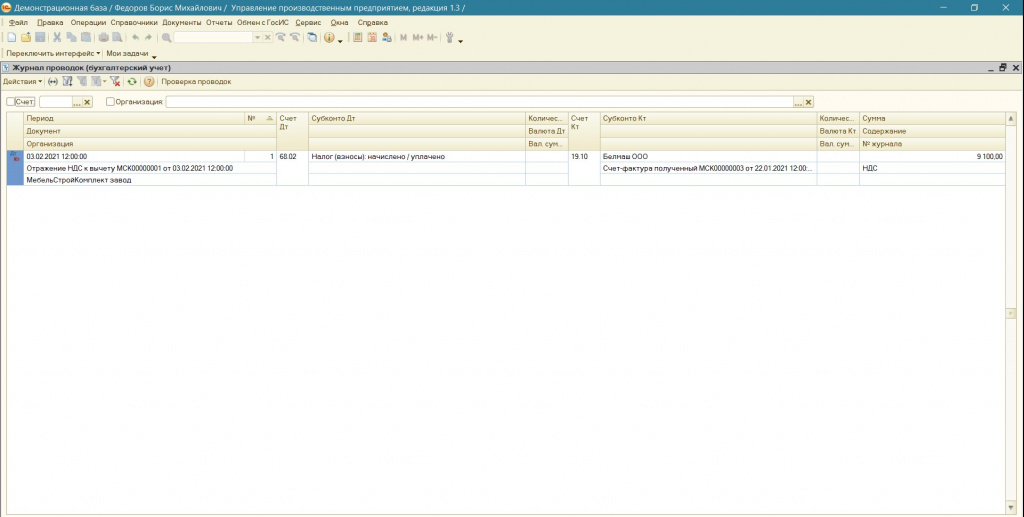

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

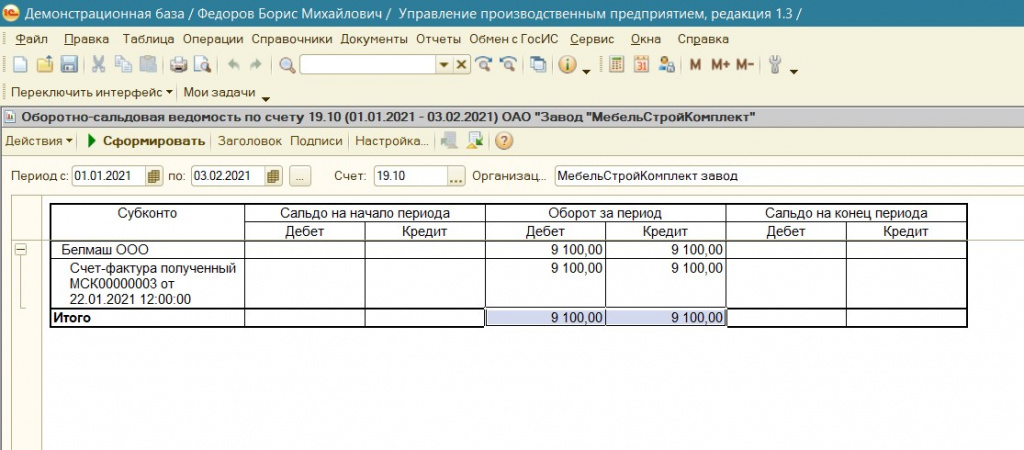

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

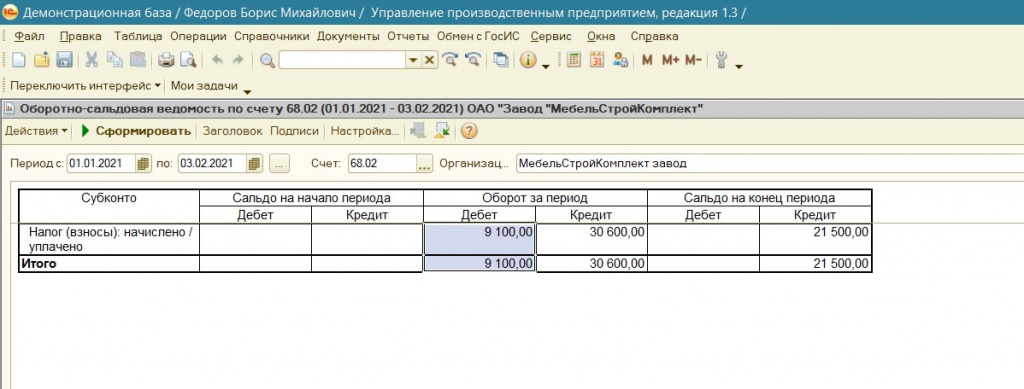

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

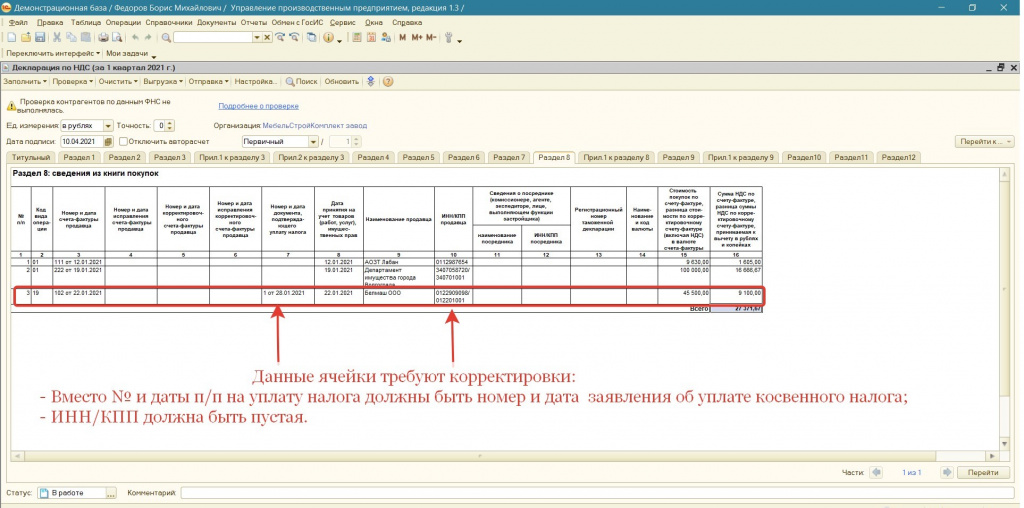

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

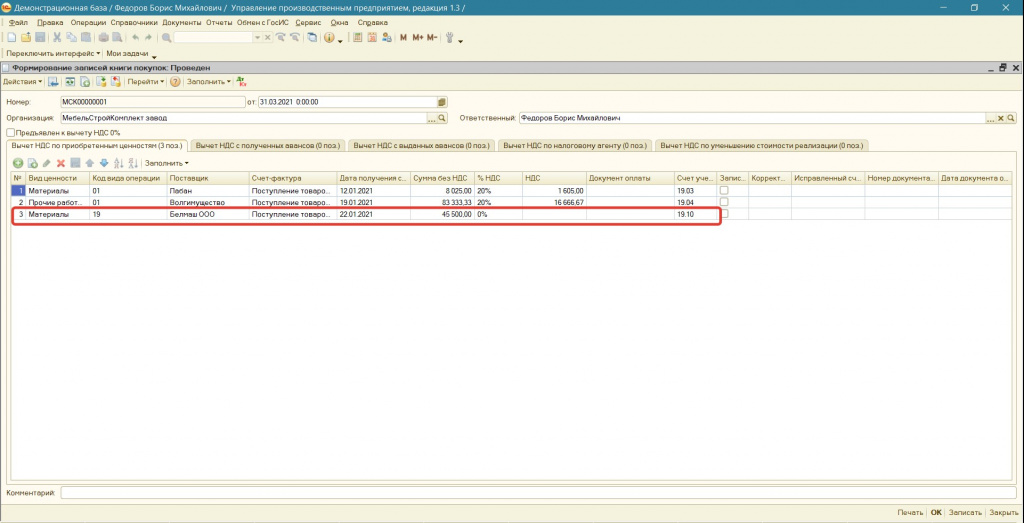

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

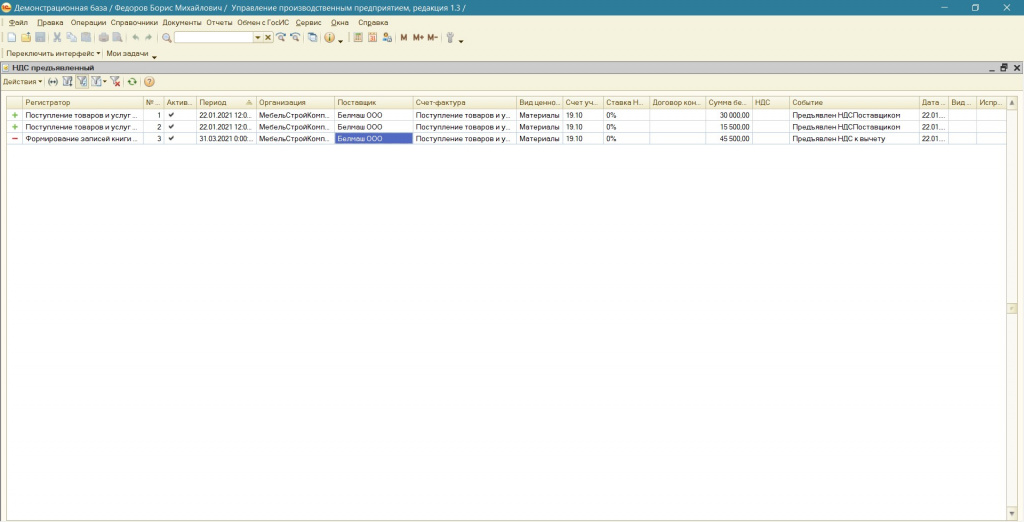

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

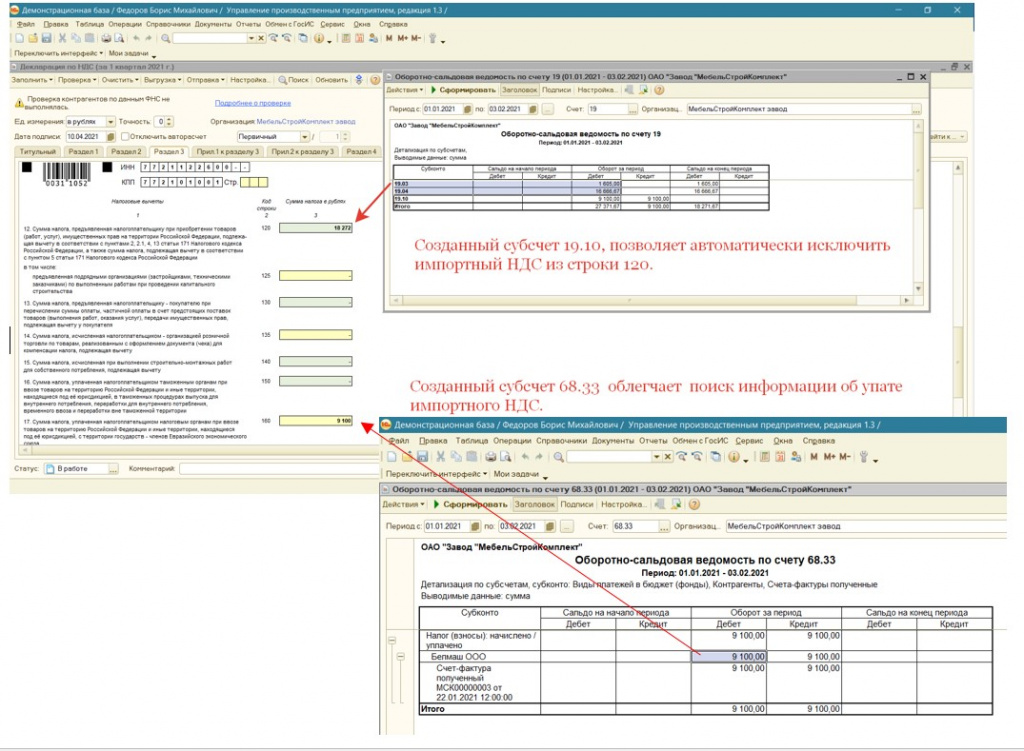

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

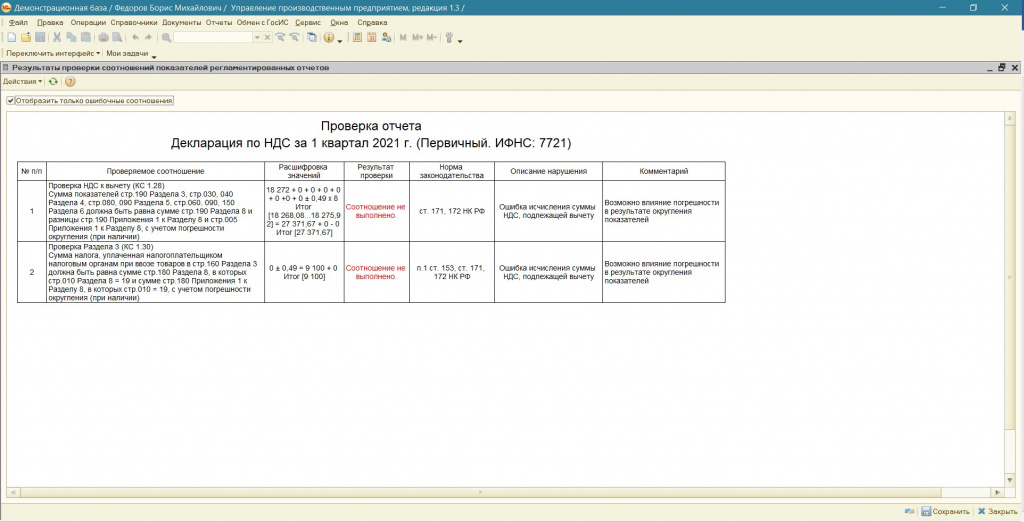

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

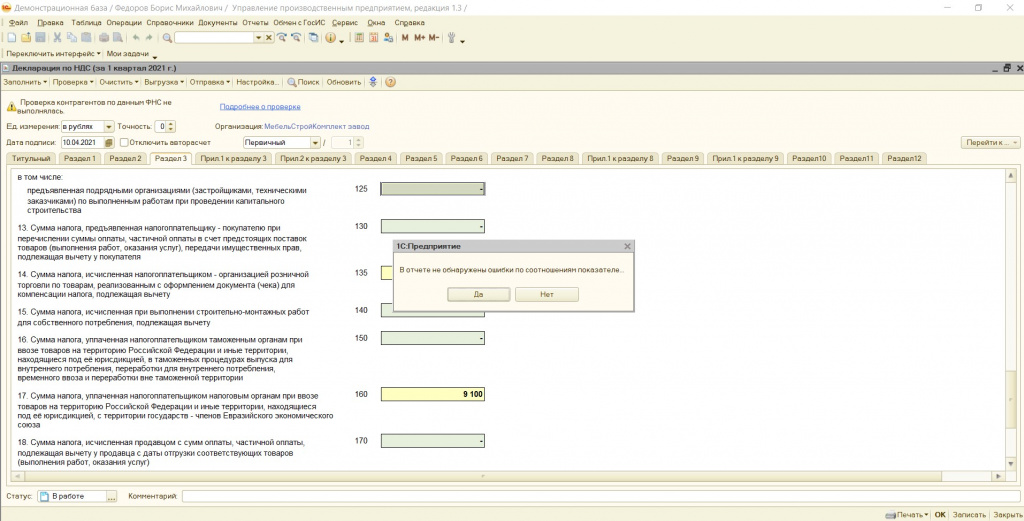

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

Начиная с релиза 3.0.35 в 1С 8.3 появилась возможность оформлять документ «Заявление о ввозе товаров» в целях учета НДС, начисляемого при ввозе импортных товаров. В данной статье я хочу поэтапно рассмотреть, как работает данный механизм.

Настройка программы

Для того чтобы начать учитывать импортные товары, необходимо зайти в меню «Главное», затем по ссылке «Функциональность» перейти к настройкам. Нас интересует закладка «Запасы», переходим на нее и устанавливаем флажок «Импортные товары»:

Обратите внимание, если начать пользоваться данным функционалом, отключить его уже будет нельзя.

Поступление импортного товара

Предположим, у нас имеется поступление товаров из Белоруссии. Чтобы корректно оформить операцию поступления, необходимо правильно создать карточку контрагента:

Как видим, в карточке контрагента в 1С 8.3 имеется реквизит «Страна регистрации». Если его заполнить, страной, отличной от России, то вместо полей «КПП» и «ОГРН» появятся поля для заполнения «Налогового номера» и «Регистрационного номера в стране регистрации». Эти реквизиты понадобятся для заполнения «Заявления о ввозе товаров».

Получите 267 видеоуроков по 1С бесплатно:

Кроме того, обратим внимание, что у элемента справочника «Номенклатура» появился реквизит «ТН ВЭД», который также необходимо заполнять:

После создания иностранного контрагента переходим к заполнению приходной накладной. Она заполняется как обычный документ поступления:

Отражение в учете импортного товара

Для отражения в учете товаров, ввозимых из стран Таможенного союза, создадим документ «Заявление о ввозе товаров». Ссылка на список этих документов в 1С Бухгалтерия находится в меню «Покупки». В окне со списком нажимаем кнопку «Создать». В форме создания нового документа нажимаем кнопку «Заполнить» и выбираем ранее созданный документ поступления. Вся необходимая информация перенесется автоматически, кроме колонки «Вид транспорта». Её необходимо заполнить, так как это обязательный реквизит:

После проведения документа сформируется следующая проводка:

Сумма 24 388,87 – это сумма, подлежащая к уплате в бюджет.

Если Вы подключены к сервису «1С Отчетность», можно сразу выгрузить документ в налоговую службу.

Новый документ «Заявление о ввозе товаров» также является и формой регламентированного отчета (зайдем в меню «Отчеты» – «Регламентированная отчетность»):

Если мы получили подтверждение от налоговой службы о регистрации заявления и оплате НДС, необходимо оформить операцию «Подтверждение оплаты НДС в бюджет».

Операция «Подтверждение оплаты НДС в бюджет»

Для наглядности сначала создадим документ «Списание с расчетного счета«. Описывать его создание я не буду, так как в реальных условиях он создастся сам путем загрузки банковской выписки:

Теперь зайдем в меню «Операции», далее по ссылке «Регламентные операции НДС». В форме списка нажимаем кнопку «Создать» и из выпадающего списка выбираем операцию «Подтверждение оплаты НДС в бюджет».

В форме нового документа нажимаем кнопку «Заполнить». Документ заполнится автоматически на основании «Заявления о ввозе товаров»:

Формирование записей книги покупок

При завершении отчетного периода нужно сформировать записи для книги покупок. Это делается так же в разделе «Регламентные операции НДС». Создаем новый документ. Выбираем организацию и нажимаем кнопку «Заполнить документ». Табличная часть заполняется автоматически:

Убедимся, что у нас закрылся счет 68.42. Для этого сформируем «Оборотно-сальдовую ведомость по счету» в Разделе «Отчеты»:

А также счет 19.10 «НДС, уплачиваемый при импорте из Таможенного союза»:

Теперь можно смело подготавливать к сдаче «Декларацию по косвенным налогам» и «Декларацию по НДС«.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Учет в 1С НДС при ввозе товаров из Таможенного союза

Вы покупаете в республике Беларусь и Республике Казахстан, или вы продаете в эти республики? Что бы Вы не делали, но вы столкнетесь с проблемой, как же исчислить и уплатить НДС в бюджет страны.

В данной статье мы решили внести ясность и ознакомить с порядком оформления импортных операций в программе «1С: Бухгалтерия 8.3».

Для учета НДС при ввозе товаров из таможенного союз, необходимо выполнить следующие действия:

1. Включить соответствующую функциональность путем установки флага «Импортные товары»

(раздел Главное – Функциональность - Запасы).

2. Внести требуемую для учета информацию в справочники.

В справочнике «Контрагенты» появилась возможность указания страны регистрации. В случае если, контрагент зарегистрирован за рубежом, пользователю необходимо вместо ИНН и КПП указать налоговый и регистрационный номер в стране регистрации.

Данные сведения используются для заполнения документов «Заявление о ввозе товаров» и «Статистическая форма учета и перемещения товаров».

С правочник «Номенклатура» также был дополнен.

Теперь помимо полей «Импортер», «Страна происхождения» и «Номер ГТД» пользователь имеет возможность ввода кода товарной номенклатуры внешнеэкономической деятельности – ТН ВЭД, который необходим при заполнении документов «Заявление о ввозе товаров» и «Статистическая форма учета и перемещения товаров»

3. Оформить документ "Заявление о ввозе товара"

Для отражения в учете ввоза товаров из государств Таможенного союза служит документ (рисунок 4) «Заявление о ввозе товаров» (раздел Покупки – Заявление о ввозе товаров). В документе предусмотрен ввод неограниченного количества поставок от одного контрагента за отчетный период (месяц). Табличная часть документа заполняется автоматически по данным документов «Поступление товаров и услуг». Дополнительно в документе надо указать:

код по товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД);

код вида транспорта;

реквизиты товаросопроводительных документов;

реквизиты спецификаций и участников сделки (при покупке товаров через комиссионера).

Результатом проведения документа служит сформированная проводка

Дебет 19.10 Кредит 68.42 на сумму НДС, подлежащего уплате в бюджет.

Данный документ также является формой регламентированного отчета, поэтому сформировать его также можно непосредственно из единого рабочего места 1С – Отчетность.

4. Зарегистрировать оплату НДС в бюджет:

Результат проведения документа – проводка Дебет 68.42 Кредит 51 на сумму НДС, уплаченного в бюджет (рисунок 6).

5. Зарегистрировать подтверждение оплаты НДС в бюджет:

После подтверждения оплаты налога налоговыми органами необходимо зарегистрировать этот факт с помощью документа «Подтверждение оплаты НДС в бюджет» (раздел Операции – Регламентные операции НДС).

Реализована возможность автоматического заполнения табличной части документа на основании документа «Заявление о ввозе товара», при условии что задолженность перед бюджетом по нему погашена. (рисунок 7)

6. Сформировать регламентный документ «Формирование записей книги покупок»

Документ «Формирование записей книги покупок» необходимо сформировать в конце налогового периода.

В данном документе автоматически заполняются: Табличная часть «Приобретенные ценности»; Суммы налога, начисленные при ввозе товаров из государств Таможенного союза; Оплата налога в бюджет, подтвержденная налоговым органом.

На основании учета НДС при ввозе товаров из Таможенного союза автоматически заполняются декларация по косвенным налогам, а также декларация по налогу на добавленную стоимость (строка 190 раздела 3 – сумма НДС, подлежащая вычету при ввозе из стран Таможенного союза). Для составления декларации по косвенным налогам предназначен регламентированный отчет «Косвенные налоги при импорте товаров из государств – членов таможенного союза» (раздел Отчеты - 1С-Отчетность – Регламентированные отчеты, выбрать отчет из группы «Налоговая отчетность» при группировке по категориям или из группы «ФНС» при группировке по получателям)

(рисунок 9)

Учет НДС, исчисляемого при ввозе товаров из государств членов Таможенного союза автоматизирован в программе «1С: Бухгалтерия 8» начиная с версии 3.0.35, поэтому в случае отсутствия данного функционала необходимо обновить программу до актуального релиза.

Обновить программный продукт, заключит договор на 1С: ИТС (информационно-технологическое сопровождение), доработать функционал программы, а также проконсультировать Вас по всем возникающим вопросам при работе с программой (в рамках договора на оказание услуг) всегда готовы наши опытные и сертифицированные специалисты.

Будем рады, если наша статья Вам помогла.

Консультант - Савич Яна Олеговна

По вопросам приобретения программного продукта, сопровождению, внедрению программного продукта обращайтесь в нашим консультантам по тел. +7 499 682 74 84

Читайте также: