Ндс в авиабилетах

Опубликовано: 03.05.2024

Это одна из тех проблем, которые, казалось бы, хорошо урегулированы в законодательстве. На эту тему вышло достаточно нормативных актов и разъяснений чиновников. Но на практике, получается, что возместят вам НДС или нет, зависит от конкретной налоговой инспекции.

Часто стоимость авиабилетов составляет основную часть расходов на командировку, и желание бухгалтера возместить НДС вполне логично. О том, что НДС по командировочным расходам можно принять к вычету прямо сказано в пункте 7 статьи 171 Налогового кодекса РФ.

Проблем не возникает, когда авиабилет на имя своего сотрудника покупает компания по безналичному расчету. В этом случае продавец билета просто выписывает счет-фактуру, и компания-покупатель принимает НДС к вычету в обычном порядке.

Но, покупать билет от имени компании не всегда удобно. Ведь есть хорошие электронные сервисы, когда ты сам себе покупаешь билет за несколько минут. И, на практике, компании чаще всего выдают командированному сотруднику деньги, и он уже самостоятельно покупает авиабилет. Правда, есть хороший вариант, когда сотрудник покупает себе билет и оплачивает его корпоративной картой самостоятельно или с помощью бухгалтера, если тот не хочет сообщать сотруднику пин-код.

В таких случаях счет-фактуру заменяет кассовый чек или иной документ установленной формы. Это соответствует требованиям пункта 7 статьи 168 Налогового кодекса РФ. При этом сумма НДС в документе должна быть обязательно выделена отдельной строкой.

Возмещение НДС по законодательству

В соответствии с пунктом 1 статьи 172 Налогового кодекса РФ НДС по командировочным расходам принимайте к вычету на основании:

- счетов-фактур, выставленных продавцами при реализации товаров (работ, услуг);

- иных документов – в случаях, предусмотренных пунктами 3, 6-8 статьи 171 Налогового кодекса.

Учитывая то, что при покупке сотрудником авиабилета счета-фактуры нет, для возмещения НДС бухгалтер имеет право предъявить иные документы. Для этого у него есть бланк строгой отчетности с выделенным НДС.

НДС по командировочным расходам можно принять к вычету на основании БСО

Эту позицию многократно поддерживал Минфина России. В письмах Минфина России от 21 сентября 2012 года № 03-07-11/393, 10 января 2013 года № 03-07-11/01 и от 14 октября 2015 г. № 03-07-14/58804 сказано, что НДС по командировочным расходам принимают к вычету на основании бланков строгой отчетности (БСО), выданных работнику и включенных им в отчет о командировке. При этом бланк, заполненный в установленном порядке, с выделенным отдельной строкой НДС, бухгалтеру нужно зарегистрировать в книге покупок (п. 18 Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Более того, распечатанные на бумаге маршрут/квитанция электронного авиабилета билета соответствуют всем условиям для принятия к вычету НДС. Главное, чтобы сумма НДС была выделена отдельной строкой. И ещё, для подтверждения расходов желательно, чтобы сохранился посадочный талон.

Также нужно, чтобы налоговики могли идентифицировать продавца. А они не могут это сделать, если билет выписан на иностранном языке. Значит авиабилет для вычета НДС долже6н быть на русском языке. Построчный перевод с иностранного языка на русский не требуется, достаточно перевести необходимые реквизиты документа. Они перечислены в пункте 2 статьи 169 Налогового кодекса. В нем сказано, что налоговый орган не вправе отказать в вычете, если, исходя из документа, он может идентифицировать продавца, покупателя, стоимость, налоговую ставку и сумму налога, предъявленную покупателю.

На чьей стороне суд

Что же касается судов. То большинство решений по этому вопросу выносится в пользу компаний. Судьи считают, что налогоплательщик может принять к вычету НДС, уплаченный по расходам на командировки, на основании бланка строгой отчетности. Арбитры обосновывают свою позицию тем, что услуги приобретает не организация, а работник. При реализации товаров, работ или услуг физическим лицам НДС в выдаваемых покупателю документах не выделяют согласно пункту 6 статьи 168 Налогового кодекса РФ. Но это не препятствует применению вычета НДС в отношении сумм, уплаченных со стоимости таких услуг (постановления ФАС Поволжского округа от 4 марта 2008 г. по делу № А57-3429/06-25, Восточно-Сибирского округа от 20 ноября 2007 г. № А33-9940/06-Ф02-8607/07 по делу № А33-9940/06).

Таким образом, отказать в вычете НДС по авиабилетам налоговая инспекция может: если нет бланка строгой отчетности; если в бланке строгой отчетности НДС не выделен отдельной строкой; если документ предоставлен на иностранном языке.

Но, на практике налоговики требуют счет-фактуру и при её отсутствии отказывают компании в возмещении НДС.

На практике часто налоговые инспекции требуют для вычета НДС предъявить исключительно счет-фактуру и не руководствуются разъяснениями Минфина России. Тем более, что письма Минфина не обязательны к исполнению и носят разъяснительный характер.

Но, поскольку Налоговый кодекс РФ разрешает возмещать НДС по авиабилетам на основании БСО и есть письма Минфина России на эту тему, вы можете воспользоваться этим правом. Если вам откажут, можете либо с этим согласится, либо обратится в суд, где, скорее всего, выиграете дело. Стоит обращаться в суд или нет, зависит от размера НДС, который вы хотите возместить и вашей принципиальной позиции. Только, помните, если сумма очень незначительная, велика вероятность того, что судебные расходы окажутся больше, и тогда суд просто не выгоден.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Гражданско-правовые отношения

В соответствии с п. 2 ст. 786 Гражданского кодекса РФ заключение договора перевозки пассажира удостоверяется билетом.

Форма билета устанавливается в порядке, предусмотренном транспортными уставами и кодексами.

На практике часто оформляются электронные билеты с авиа- и (или) железнодорожным перевозчиком.

Причем понятие электронного билета для разных видов перевозок различается.

Электронный билет при авиаперевозке

Согласно п. п. 1, 3 ст. 105 Воздушного кодекса РФ билет относится к перевозочным документам, используемым при оказании услуг по воздушной перевозке пассажиров, который может быть оформлен в электронном виде.

Формы билета, а также выписки из автоматизированной информационной системы оформления воздушных перевозок устанавливаются федеральным органом исполнительной власти, уполномоченным в области транспорта (п. 4 ст. 105 ВК РФ).

При авиаперевозках электронный пассажирский билет и багажная квитанция - это документы, используемые для удостоверения договора перевозки пассажира и багажа, в которых информация о воздушной перевозке пассажира и багажа представлена в электронно-цифровой форме (п. 1 Приложения к Приказу Минтранса России от 08.11.2006 N 134).

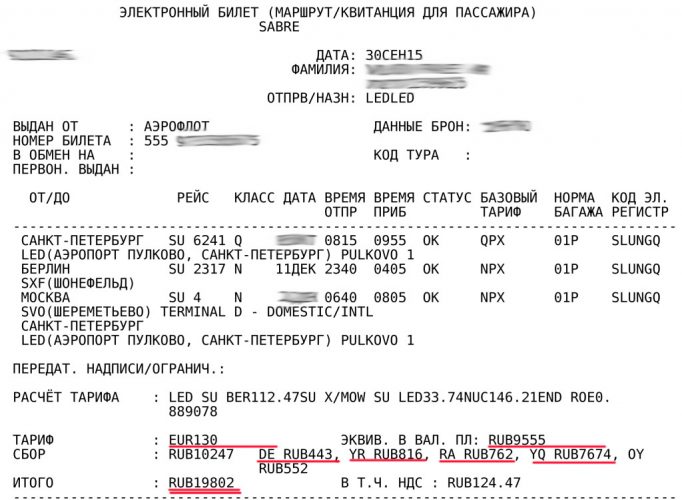

Электронный билет авиаперевозок имеет определенную структуру, включающую полетный, контрольный, агентский купон и маршрут/квитанцию (выписку из автоматизированной информационной системы оформления воздушных перевозок). Обязательными из перечисленных являются полетный купон и маршрут/квитанция. Маршрут/квитанция включает различные сведения, но стоимостную характеристику имеют только тариф и итоговая стоимость перевозки.

Согласно п. 2 Приказа Минтранса России N 134 маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Таким образом, маршрут/квитанция наиболее важная часть электронного билета. Она оформляется и выдается (направляется в электронном виде по информационно-телекоммуникационной сети) пассажиру.

Сам же электронный билет формируется с использованием автоматизированной системы, поэтому необходимым в нем является еще один реквизит - уникальный номер электронного билета.

Электронный билет на железнодорожном транспорте

Электронный проездной документ (билет) на железнодорожном транспорте используется для удостоверения договора перевозки пассажира в дальнем следовании или в пригородном сообщении, в котором информация о железнодорожной перевозке пассажира представлена в электронно-цифровой форме, и содержится в автоматизированной системе управления пассажирскими перевозками на железнодорожном транспорте (п. 1 Приложения к Приказу Минтранса России от 21.08.2012 N 322).

Электронный железнодорожный проездной документ включает сам билет и контрольный купон.

Контрольный купон представляет собой выписку из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте.

Электронный билет и контрольный купон имеют серию и уникальный номер. Контрольный купон оформляется и обязательно направляется в электронном виде по информационно-телекоммуникационной сети пассажиру.

Вычет НДС по электронным билетам

Согласно п. 7 ст. 171 НК РФ:

"вычетам подлежат суммы налога, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно. принимаемым к вычету при исчислении налога на прибыль организаций".

При этом следует отметить, что порядок применения налогового вычета по НДС будет различаться в зависимости от того, каким способом приобретается авиаперевозка - путем покупки билета работником предприятия как физическим лицом за наличный расчет или через безналичную оплату от имени юридического лица.

Покупка электронного авиабилета работником за наличный расчет

Согласно п. 7 ст. 168 НК РФ:

"при реализации товаров (работ, услуг) за наличный расчет. непосредственно населению. требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы".

В самом Налоговом кодексе не уточняется, какие именно иные документы могут заменить счет-фактуру по командировочным расходам.

При этом согласно п. 18 Приложения N 4 к Постановлению Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности с выделенной отдельной строкой суммой НДС.

Порядок заполнения бланков строгой отчетности утвержден Постановлением Правительства РФ от 06.05.2008 N 359, согласно п. 5 которого федеральные органы исполнительной власти, наделенные соответствующими полномочиями, утверждают указанные формы бланков документов для осуществления наличных денежных расчетов.

Во исполнение Постановления Правительства N 359 Минтранс России своим Приказом от 08.11.2006 N 134 утвердил Форму электронного пассажирского билета в гражданской авиации. Согласно п. 2 Приказа Минтранса России от 08.11.2006 N 134 маршрут/квитанция электронного пассажирского билета является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Таким образом, если расходы на приобретение электронных авиабилетов для работника, направленного в служебную командировку, соответствуют положениям п. 7 ст. 171 НК РФ:

- произведены для осуществления операций, признаваемых объектами налогообложения по НДС;

- учитываются в составе командировочных расходов при определении налоговой базы по налогу на прибыль;

- их оплата подтверждается документом строгой отчетности, в котором НДС выделен отдельной строкой.

то, при приобретении услуг по воздушной перевозке для целей служебной командировки, оформленных в бездокументарной форме (электронный билет), при исчислении НДС, подлежащего уплате в бюджет, к вычету принимается сумма налога, выделенная отдельной строкой в маршрут/квитанции электронного пассажирского билета, составленного автоматизированной информационной системой оформления воздушных перевозок и распечатанного на бумажном носителе.

Аналогичный вывод изложен в Письмах Минфина России от 21.09.2012 N 03-07-11/393, от 12.01.2011 N 03-07-11/07.

При этом следует отметить, что факт приобретения билета за наличный расчет должен следовать из самого бланка маршрут/квитанции: обязательным реквизитом этого документа является поле "Форма оплаты", которое должно быть заполнено пометкой "НАЛ".

Таким образом, маршрут/квитанция электронного билета с выделенной в ней суммой НДС (оформленная в соответствии с Приказом Минтранса России от 08.11.2006 N 134) является достаточным основанием для применения налогового вычета в случае приобретения авиаперевозки работником предприятия за наличный расчет или посредством платежной карты.

Покупка электронного билета работником за наличный расчет на пассажирском транспорте

Формы электронных проездных документов (билетов) на железнодорожном транспорте утверждены Приказом Минтранса России от 21.08.2012 N 322 (далее - Приказ N 322).

Согласно п. 2 Приказа контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Поэтому обоснование применения вычета по электронному билету на пассажирском транспорте аналогично ситуации, связанной с покупкой электронного авиабилета.

С учетом вышеизложенного можно сделать вывод, что если в электронном пассажирском билете, распечатанном на бумажном носителе, сумма НДС выделена отдельной строкой, то вычет налога правомерен.

При этом контрольный купон (выписка из автоматизированной системы) с выделенной отдельной строкой суммой НДС регистрируются в книге покупок и являются основанием для принятия этой суммы НДС к вычету.

Безналичная оплата авиабилета организацией.

Пунктом 1 ст. 172 НК РФ установлено, что вычеты сумм налога производятся на основании счетов-фактур, выставленных продавцами при продаже товаров (работ, услуг), либо на основании иных документов, предусмотренных п. п. 3, 6 - 8 ст. 171 НК РФ.

Пунктами 3, 6 - 8 ст. 171 НК РФ и иными нормами НК РФ никакие иные специальные документы для вычетов по служебным командировкам не предусмотрены (за исключением вышерассмотренного приобретения билета работником за наличный расчет), соответственно, организация в рассматриваемой ситуации имеет право на налоговый вычет по авиаперелету командированного сотрудника в общем порядке - при наличии соответствующего счета-фактуры.

Таким образом, в случае приобретения авиабилета организацией с оплатой его в безналичном порядке налоговый вычет НДС применяется на основании надлежаще оформленного счета-фактуры.

Такой же вывод можно сделать при приобретении электронного билета в безналичном порядке при железнодорожной перевозке.

Вычет НДС и электронный билет на иностранном языке

Согласно пункту 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. N 34н, бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) ведется в валюте Российской Федерации - в рублях.

Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

Первичные учетные документы, составленные на иностранных языках, должны иметь построчный перевод на русский язык.

Поскольку исключений для электронных авиабилетов или иных замещающих их первичных документов, реквизиты которых составлены на иностранном языке, в законодательстве Российской Федерации не содержится, в случае выписки авиабилетов и иных перевозочных документов на иностранном языке реквизиты, необходимые для применения вычета по налогу на добавленную стоимость, должны быть переведены на русский язык.

При этом перевод иной информации, не относящейся к применению вычета налога на добавленную стоимость (например: правил перевозки багажа, условий применения тарифа), не требуется (Письмо Минфина РФ от 01.10.2013 N 03-07-15/40623, от 10.04.2013 N 03-07-11/11867).

Таким образом, электронные билеты на иностранном языке должны иметь перевод, в том числе для целей подтверждения налогового вычета по НДС.

Авиапассажиры, которые пользуются услугами российских и иностранных компаний, могут заметить, что при бронировании билета цена выставляется одна, а при оплате появляется другая сумма. Это связанно с тем, что изначально перевозчики не включают в стоимость авиабилета сбор за его оформление. Разобраться иногда в таких финансовых премудростях сложно, но всё гораздо проще, чем кажется на первый взгляд.

Каждая компания предоставляет ряд услуг, связанных с покупкой билетов на прямые, регулярные или чартерные рейсы. Важно обращать внимание на тариф, размеры дополнительных сборов, чтобы потом не предъявлять претензии авиакомпании.

Билет на самолёт: составляющие и цены

При покупке авиабилета каждому пассажиру нужно обратить внимание на:

- тариф;

- сервисный сбор;

- сборы аэропорта, местные налоги, топливные сборы.

Такая расшифровка авиабилетов помогает узнать, почему при бронировании на мониторе появляется одна сумма, а при оплате – другая.

Смотрите в видео: от чего зависят цены на билеты.

Тарифы

Это стоимость перевозки по конкретному маршруту. Именно за перелёт авиакомпания получает деньги, предоставляя услуги перевозки пассажиров.

Виды тарифов на авиабилеты:

- эконом-класс;

- первый класс;

- бизнес-класс;

- полёты «туда и обратно»;

- рейсы с пересадками;

- полёты с пересадками, которые длятся больше суток (стоповеры).

Тарифы устанавливает сам перевозчик, из-за этого по одному и тому же направлению действуют разные цены.

Факторы, влияющие на тарифы:

- сезон;

- ценовая политика компании;

- конкуренция по маршруту;

- спрос на рейсы;

- услуги: возврат, выбор места, багаж, ручная кладь.

Не влияет на размер тарифа место покупки билетов, дата вылета, количество пассажиров, которые зарегистрировались на рейс. Авиаперевозчики имеют право самостоятельно менять расценки, поскольку это зависит от колебания валют и повышения уровня конкуренции.

Сумма тарифа обычно меньше 50% от общей стоимости, которую обязан заплатить каждый пассажир. К выбранному тарифу добавляются наценка за оформление, комиссия, налоги, таксы, которые выставляет туристическое агентство или другая фирма-посредник.

Тариф всегда фиксированный, его не могут повысить аэропорты и туркомпании, только авиаперевозчик в праве изменить расценки

Сборы

Именно они составляют большую часть стоимости билета. Не все пассажиры знают, что такое сервисный сбор и какие виды его существуют.

Таксы или сборы каждая авиакомпания платит аэропортам, где базируются самолёты, которые обслуживают их рейсы. Также это налоги, которые нужно заплатить государствам за пролёт над их территориями, за обслуживание авиапассажиров. В таксы включена компенсационная ставка за топливо.

Полная стоимость авиабилета выплачивается пассажирами перевозчикам, которые потом распределяют суммы аэропортам, налоговым органам и другим структурам.

Типы сборов и их размер

При покупке билетов указываются разные виды таксы, в которых пассажиры обычно не разбираются. А зря. Ведь это цена, которую приходится платить каждому человеку, который покупает документ на перелёт в нужном направлении.

Топливный сбор

Обозначается латинскими буквами YQ. Топливный сбор в авиабилетах – компенсационная такса за стоимость тонны авиатоплива, которая постоянно растёт. Это такой способ дополнительного дохода, который не делится ни с кем. Поступления от этого вида сбора остаются на счёте авиакомпании. Размер таксы зависит от дальности перелёта, маршрута, рейса.

Тарифы и сборы указаны на электронном билете

Сервисный сбор

Пассажиры платят этот вид комиссии за бронирование. Перевозчики выбирают системы для обслуживания своих клиентов, а потом возвращают сборы за каждый оформленный сегмент полёта. Обозначается буквами YR.

Другие сборы

Компании платят множество мелких налогов:

- за обслуживание и безопасность пассажиров;

- за обслуживание самолётов в аэрохабах;

- за предоставление аэронавигационных услуг диспетчеров;

- за оформление билетов в бумажном виде.

Отдельно существуют сборы агентств, которые помогают приобрести билеты пассажирам. Сумма такой комиссии обычно не превышает 200 руб., хотя авиакомпании вправе устанавливать свои налоги на продажу билетов через кассы или агентства.

Таблица: сервисные сборы разных авиакомпаний

| Название авиакомпании | Сборы за оформление бронирования при покупке билетов в кассе | |

| По РФ | За рубеж | |

| Аэрофлот | 800 рублей | 25 евро |

| ЮТэйр | 1000 рублей | 15 евро |

| Победа | 400-500 рублей | 10 евро/10 долларов/40 дирхам в зависимости от направления |

| AirBaltic | – | 15 евро |

| Alitalia | – | 10 евро |

| S7 | От 100 рублей в зависимости от направления | От 5 евро в зависимости от направления |

Можно ли вернуть сбор после обмена или возврата авиабилетов

Вернуть деньги можно, всё зависит от типа билета. Нельзя вернуть деньги за акционные и недорогие билеты в эконом-классе. Стоимость дорогих проездных документов возмещают полностью или частично.

Смотрите в видео: как и где лучше купить дешевые авиабилеты в 2021 году.

Вопрос-ответ

Можно ли вернуть билет, купленный в интернете, и получить назад деньги

Возвращать электронный билет надо только на сайте авиакомпании. Для этого нужно выбрать функцию «вернуть проездной билет», ввести запрашиваемую информацию. Размер кассового сбора за онлайн-документ зависит от тарификации авиаперевозчика и условий оформления билета.

Где искать правила тарифа

Перед оплатой пассажиры обязаны читать требования, которые к своему клиенту выдвигает авиакомпания. При бронировании билета маршрут-квитанция приходит на почту. В этом документе указывается, можно ли обменять билет на другую дату, вернуть сбор, в какие сроки это необходимо сделать.

Найти условия возврата можно в правилах пользования тарифами, где есть раздел о возврате и обмене проездных билетов на самолёт.

- суточные,

- оплата дороги,

- оплата жилья,

- другие траты, совершенные работником с согласия нанимателя.

Для зарубежной командировки список дополнен:

- оформление загранпаспорта,

- визовые и аэродромные сборы,

- сборы за транзит автомобиля,

- медстраховка,

- другие обязательные сборы и платежи.

Затраты на служебные поездки можно учитывать в целях налогообложения: они влияют на расчет базы налога на прибыль, НДФЛ, страховые взносы и т.д.

Налогообложение командировочных расходов

НДФЛ и страховые взносы с командировочных

Налог с доходов физлиц и страховые взносы на командировочные расходы не начисляются, кроме ситуаций в которых:

- превышен лимит суточных затрат,

- траты не подтверждаются документами.

НДФЛ с суточных

Максимальная величина выплачиваемых суточных за командировки не ограничивается, но должна быть прописана в колдоговоре или локальном акте компании. При этом в Налоговом кодексе (п. 3 ст. 217 НК РФ) ограничены суммы затрат, которые не облагаются НДФЛ и страховыми взносами. Норма суточных на день составляет:

- по России – не более 700 руб.

- за границу – не более 2500 руб.

Сверхнормативные выплаты облагаются налогом и взносами в части превышения. Например, суточные при командировке по России составляют 900 руб. в день. Для вычета НДФЛ с суточных сверх нормы нужно:

- рассчитать разницу между фактически уплаченной суммой и регламентированным размером (900-700 = 200).

- исчислить НДФЛ с разницы (200 рублей) по соответствующей ставке (13% – для граждан РФ, 30% – для иностранцев).

НДФЛ с компенсации проезда

К командировочным расходам за проезд относятся: оплата проезда до пункта назначения и обратно, а также до вокзала или аэропорта, комиссионные и аэропортовые сборы, провоз багажа. Компенсация работнику транспортных затрат, подтвержденная документами, не является объектом обложения НДФЛ. Доказать факт поездки можно билетами, посадочным талоном, квитанцией, чеком т.д.

Если работник не представил документы, но издержки ему возместили, компенсация облагается НДФЛ:

- подсчитайте НДФЛ на последний день месяца, когда утвержден командировочный авансовый отчет;

- удержите сумму налога при ближайшей денежной выплате сотруднику;

- перечислите налог в бюджет не позже следующего рабочего дня после выплаты.

Расходы на проживание

Компенсация документально подтвержденных расходов на оплату жилого помещения не облагается НДФЛ. В качестве обоснования принимаются чеки ККТ, БСО из гостиницы, договор найма квартиры и платежный документ (расписка или чек). Если документы отсутствуют или неправильно оформлены, освобождение от налогов допустимо только в пределах установленных норм: 700 рублей за день командировки по России, 2500 рублей – при зарубежной поездке. Суммы сверх норм облагаются налогом и страховыми взносами.

Налог на прибыль и командировки

Согласно ст.264 НК РФ командировочные расходы относятся к прочим расходам, связанным с производством и реализацией, т.е. учитываются при определении налоговой базы по налогу на прибыль. Но есть требования: расходы должны быть обоснованы и экономически оправданы, подкреплены документально и произведены с целью получение дохода.

В составе расходов для уменьшения налога на прибыль можно учесть суточные и документально обоснованные затраты на жилье и проезд (пп. 12 п. 1 ст. 264 НК РФ).

Суточные для расчета налога на прибыль могут устанавливаться в любом размере, т.е. не нормируются.

Оплата проживания и проезда, не подтвержденная первичными документами, не учитывается в качестве суммы, уменьшающей налогооблагаемую прибыль.

НДС по командировочным расходам

В соответствии с пунктом 7 статьи 171 НК РФ организация может снизить общую сумму НДС на величину налоговых вычетов по командировочным расходам. К ним относятся затраты на дорогу и аренду жилого помещения, но только если они учитываются при исчислении налога на прибыль и связаны с деятельностью, облагаемой НДС. Основанием для вычета НДС могут быть счета-фактуры или бланки строгой отчетности.

Так, НДС по тратам на проезд можно принять к вычету при наличии проездных документов. Счет-фактура не требуется, если в билете сумма НДС выделена отдельной строкой. Если же такой строки нет, то «входной» НДС зачесть по дорожным расходам нельзя (Письмо Минфина от 07.09.2018 N 03-07-11/63996).

Аналогичная ситуация с вычетом НДС по расходам на проживание: если налог отдельно выделен в счете гостиницы, принять его к вычету можно без предъявления счета-фактуры.

Налог при оплате проживания в загранкомандировке к вычету не принимается, даже если он указан в счете отдельной строкой.

Внимание! При подтверждении командировочных расходов на проезд и проживание учитывайте важные изменения 2019 года!

Гостиница должна иметь свидетельство о категории

Согласно Положению о классификации гостиниц каждой из них должна быть присвоена категория. Без свидетельства о категории запрещено предоставлять гостиничные услуги. В зависимости от номерного фонда отеля запрет вступает в силу:

- с 1 июля 2019 года, если номеров >50,

- с 1 января 2020, если номеров > 15,

- с 1 января 2012 – для всех гостиниц.

Поэтому уже с 1 июля текущего года перед отправкой сотрудника в командировку следует тщательно проверять отели. При бронировании номеров желательно запросить копию свидетельства о присвоении звезд. Если командированный работник проживал в неаттестованной гостинице, могут возникнуть споры с налоговыми службами по поводу списанных расходов на жилье.

НДС в авиабилетах с 1 октября 2019

Размер ставки НДС по авиабилетам зависит от вида перевозок: внутренние или международные.

Действующая ставка НДС на авиаперевозки по внутренним рейсам составляет 10 %. Исключением являются рейсы в Крым, Калининградскую область и на Дальний Восток, на которые действует ставка 0%.

С 1 октября обнуляется ставка НДС на региональные воздушные перевозки в обход Москвы и Подмосковья (Федеральный закон от 06.06.2019 N 123-ФЗ).

10-процентная ставка налога сохраняется для рейсов, у которых хотя бы один пункт маршрута (место назначения, отправления либо пересадочный пункт) находится в Москве или Московской области.

Но если местом отправления или назначения авиаперевозки является Крым, Севастополь, Калининградская область или Дальневосточный федеральный округ, то применяется ставка НДС 0%, даже если самолет летит через московские аэропорты.

Для международных авиаперевозок пассажиров и багажа НДС рассчитывается по ставке 0%.

Бесплатный сборник для бухгалтера

Все самое важное о НДС в 2019 году - в правовом сборнике «НДС 2019. Расчет, возврат, последние изменения»: вычеты, восстановление, возмещение налога и т.д. Закажите бесплатно по ссылке.

Обязанностью работодателя, направляющего своего работника в командировку, является возмещение затрат последнего. Работнику возмещаются расходы на питание, проживание, суточные, а также проезд к месту назначения. Независимо от того, на каком транспорте добирался работник и как был приобретен билет, понесенные им расходы подлежат возмещению. Оплата билета и возмещение средств работнику подлежат отражению в бухучете работодателя. В статье рассмотрим, как осуществляется учет авиабилетов в бухгалтерском учете.

Особенности учета авиабилетов

Авиабилет представляет собой договор перевозки, заключенный между пассажиром и авиакомпанией и дающий право на услуги авиаперевозки, имеющий вид именного документа. Билет – это средство контроля, который в обязательном порядке регистрируется перед вылетом, после чего пассажиру выдается посадочный талон.

Важно! Бухгалтерский учет авиабилетов осуществляется на основании затрат, имеющих документальное подтверждение, понесенных работниками на проезд к месту назначения. Данные расходы относятся к прочим и учитываются при определении налогооблагаемой базы по налогу на прибыль.

Обязанностью работодателя является возмещение издержек сотрудника в командировке, в том числе суточные, оплату за питание и проживание, а также проезд. Оплата проезда работникам компенсируется независимо от того, какой вид транспорта был использован и каким способом был куплен билет. Главное, чтобы сотрудник мог предоставить работодателю обоснование своих потраченных сумм.

Учет авиабилетов в бухгалтерском учете

Отражение в учете расходов на покупку сотрудниками авиабилетов возможно в том случае, если к авансовому отчету прикладываются такие документы:

- авиабилет, при покупке которого был выдан чек, либо маршрутная квитанция, в которой отражаются все данные о поездке, включая стоимость перелета;

- посадочный талон, в котором отражены данные о пассажире, даты вылета и прилета, а также информация о посадочном месте.

Электронные билеты отражаются на субсчете 50.3. В затраты данная сумму списывается после того, как утвержден авансовый отчет. Рассмотрим подробнее на примерах.

Пример 1: Компания по безналу оплатила за электронный авиабилет для работника, направляемого в командировку. Стоимость билета составила 10 000 рублей. В бухгалтерском учете будут следующие операции:

| Хозяйственная операция | Д | К |

| Оплата электронного билета на сумму 10 000 рублей | 60 | 51 |

| Поступление электронной маршрутной квитанции | 50.3 | 60 |

| Работнику выдана маршрутная квитанция | 71 | 50.3 |

| По возвращении сотрудник представил авансовый отчет и затраты были признаны в учете | 26 | 71 |

Пример 2: Компания по безналу оплатила электронный билет стоимостью 12 000 рублей. В связи с тем, что изменилась дата поездки, авиабилет в тот же день был сдан. Авиакомпания при этом удержала сбор, в результате чего сумма возврата составила 10000 рублей. Отражение данных операций в бухгалтерском учете в этом случае будет следующим:

| Хозяйственная операция | Д | К |

| Оплата электронного билета на сумму 12 000 рублей | 60 | 51 |

| Поступление электронной маршрутной квитанции | 50.3 | 60 |

| Осуществлен возврат авиабилета | 60 | 50.3 |

| От авиакомпании на расчетный счет компании поступили деньги за сданный авиабилет, сумма 10000 рублей | 51 | 60 |

| Разница отнесена в расходы компании, сумма 2000 рублей (12000 – 10000) | 91.2 | 60 |

Отражение в бухучете сервисного сбора

Часто считается, что сервисный сбор следует относить к командировочным расходам. Однако, данный вид комиссионного вознаграждения посреднической компании не входит в перечень командировочных расходов.

Важно! Комиссия посреднику, не включенная в тариф на перевозку, для целей налогового учета признается как прочие расходы, имеющие отношение к производству и реализации.

Списание сервисного сбора происходит не после завершения командировки, а при покупки авиабилета. Проводки при этом будут следующими:

| Хозяйственная операция | Д | К |

| С расчетного счета оплачен сервисный сбор | 60 | 51 |

| Получена маршрутная квитанция | 50.3 | 60 |

| Отражена стоимость сервисного сбора | 26 | 60 |

Порядок учета электронного билета в авансовом отчете

Расходы для бухучета подтверждаются первичной документацией, оформленной в соответствии со ст. 9 закона 402-ФЗ «О бухгалтерском учете». Обязательного перечня документов, которыми подтверждаются расходы на проезд, нет. Поэтому, для того, чтобы можно было признать расходы по покупке электронных авиабилетов, следует применять следующие документы:

- Квитанция или маршрут, распечатанный на бумаге электронный билет, в котором указывается стоимость перелета. Это позволит подтвердить расходы на покупку авиабилета.

- Посадочный талон, выдаваемый на регистрации при посадке на рейс. Данный документ подтверждает перелет по маршруту, который указан в билете.

НДС с авиабилетов

Иногда стоимость авиабилетов, приобретаемых для направления работника в командировку, составляют большую часть всех командировочных расходов. Поэтому желание компании возместить данные расходы можно объяснить. НДС по командировочным расходам может быть принят к вычету, поэтому, если компания напрямую купила билет у авиакомпании, проблем быть не должно. Продавец выставит счет-фактуру, на основании которой компания сможет принять НДС к вычету в обычном порядке. Однако, на практике сотруднику зачастую просто выдаются деньги, на которые он самостоятельно покупает себе авиабилет.

Согласно ст. 172 НК РФ, НДС по командировочным расходам принимается к вычету на основании следующих документов:

- счета-фактуры, выставленной продавцом;

- иного документа в случаях, предусмотренных п.3,6,7,8 ст. 171 НК РФ.

Если билет сотрудник покупает самостоятельно, то счет-фактура ему не выдается. Поэтому для возмещения НДС компания вправе предъявлять и другие документы. По командировочным расходам НДС к вычету принимается на основании БСО (бланк строгой отчетности), выданного работнику и включенного в документы, прилагаемые к отчету. Бланк должен содержать отдельную строку с выделенным НДС. Данный БСО подлежит регистрации в Книге покупок. Также условиям для принятия НДС к вычету соответствует распечатанный маршрут электронного билета. Необходимо, чтобы НДС в нем был выделен отдельной строкой.Также для подтверждения расходов необходимо сохранить посадочный талон. Налоговый орган должен иметь возможность идентифицировать продавца, а если билет выписан на иностранном языке, сделать это не получится. То есть авиабилет должен быть выдан на русском языке, причем достаточным будет перевод только необходимых реквизитов.

Бухгалтерский учет проездных билетов

Работодатель, направляя своих сотрудников в места, удаленные от работы, обязан возмещать стоимость проездных билетов. Данная стоимость отражается на счете 50.3 в составе стоимости денежных документов. Затраты по служебным командировкам не списываются сразу в расходы и не относятся на подотчетных сотрудников без промежуточных проводок. Порядок отражения затрат по оплате проезда работника выглядит следующим образом:

Важно! Принять по проезду НДС к вычету можно только в случае наличия счета-фактуры. Также это возможно в том случае, если сумма налога отдельно выделена в проездном документе.

Учет билетов на ж/д перевозки в бухучете

Подтверждением факта приобретения электронного билета является контрольный купон. Он содержит в себе все реквизиты о пассажире, транспорте, а также поездке. Данный бланк относят к БСО. В том случае, если билеты утеряны, возместить понесенные работником затраты можно по дубликатам документов. Если билет и иные подтверждающие документы составлены на иностранном языке, то потребуется сделать перевод на русский язык основных реквизитов. В случае приобретения работником билетов самостоятельно, за наличные, проводки будут следующими:

| Хозяйственная операция | Д | К |

| Из кассы работнику выданы деньги на покупку ж/д билета | 71 | 50 |

| На основании авансового отчете, представленного работником, затраты признаны в учете | 26 | 71 |

Если билет был приобретен через третьих лиц, то будет уплачиваться комиссия посреднику. В этом случае проводки будут следующими:

Читайте также: