Ндс в 1993 году

Опубликовано: 02.05.2024

НДС (или налог на добавочную стоимость) - это косвенная форма налога, взимаемая в пользу государственного бюджета специальной федеральной налоговой службой с дополнительной стоимости, добавляемой к товарам и услугам на каждой стадии их производства. Данный налогсбор представляет собой наиболее легко администрируемый налог, поэтому это один из основных налоговых сборов в Российской Федерации. Однако, главным его плательщиком выступают не индивидуальные предприниматели и иные юридические лица (на основной системе налогообложения), а потребитель, который является последним звеном в цепи товаропроизводства. Большинство фирм закладывают рассматриваемы побор не в уменьшение своей прибыли, а в увеличение центы товара или услуги.

Рассматриваемый налог впервые был применен в 1 янв. 1992 в соответствии с федеральным законом №1992-1 (от 6 дек. 1991 года). Позднее в 2001 году в налоговый кодекс была включена 21 глава, регламентирующая и разъясняющая НДС по настоящий период времени.

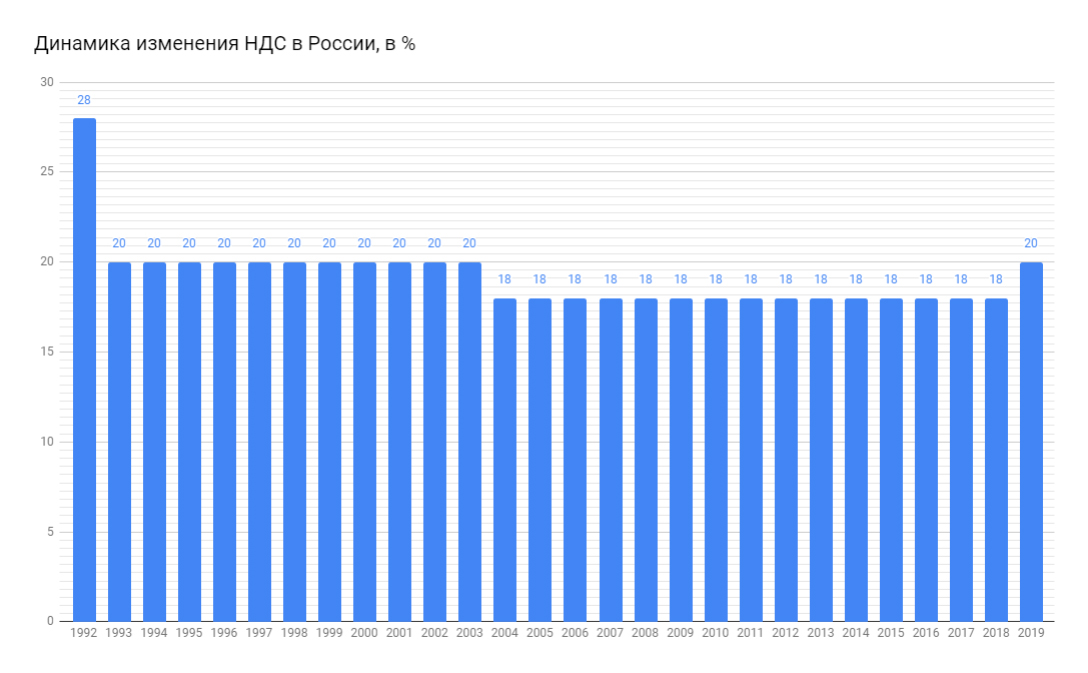

Таблица. Изменение ставки НДС по годам в России:

| Год | Базовая, в процентах | Льготная, в процентах |

|---|---|---|

| 1992 | 28 | 15 и 0 |

| 1993 | 20 | 10 и 0 |

| 1994 | 20 | 10 и 0 |

| 1995 | 20 | 10 и 0 |

| 1996 | 20 | 10 и 0 |

| 1997 | 20 | 10 и 0 |

| 1998 | 20 | 10 и 0 |

| 1999 | 20 | 10 и 0 |

| 2000 | 20 | 10 и 0 |

| 2001 | 20 | 10 и 0 |

| 2002 | 20 | 10 и 0 |

| 2003 | 20 | 10 и 0 |

| 2004 | 18 | 10 и 0 |

| 2005 | 18 | 10 и 0 |

| 2006 | 18 | 10 и 0 |

| 2007 | 18 | 10 и 0 |

| 2008 | 18 | 10 и 0 |

| 2009 | 18 | 10 и 0 |

| 2010 | 18 | 10 и 0 |

| 2011 | 18 | 10 и 0 |

| 2012 | 18 | 10 и 0 |

| 2013 | 18 | 10 и 0 |

| 2014 | 18 | 10 и 0 |

| 2015 | 18 | 10 и 0 |

| 2016 | 18 | 10 и 0 |

| 2017 | 18 | 10 и 0 |

| 2018 | 18 | 10 и 0 |

| 2019 | 20 | 10 и 0 |

| 2020 | 20 | 10 и 0 |

*0 - в основном устанавливается для добывающих сырье предприятий (нефте-, газо- добычи и другие ресурсы), а также организации, осуществляющие продажи и поставки за рубеж (регламентировано статьей 164, пункт 1 НК);

*10 - в основном применяется при продаже продовольствия, медикаментов, печатной продукции, детские товары и при авиационных перевозках.

График:

Из приведенных данных видно, что самое большое значение по анализируемому налогсбору было в 1992 году сразу после распада СССР, который состоялся 25 декабря 1991 г. Такой уровень был введен с целью поддержания бюджетного наполнения на период становления Российской Федерации. В 1993 г. все главные реформы и преобразования в РФ произошли и поэтому правительственный аппарат принял решение о снижении НДС до двадцати процентов, которое продержалось вплоть до 2003 г.

В 2003 году были топовые цены на нефть, а у государства возникла потребность в дополнительных инвестициях для стимулирования экономического роста страны, поэтому с целью улучшения инвестиционного климата было принято решение по снижению налоговой нагрузки на реальный сектор экономики.

По мнению многих экономистов и экспертов высокая ставка по этому налогсбору "убивает" производства высокого передела с высокой добавочной стоимостью, так как из-за значительных налоговых поборов по НДС предприниматели вынуждены увеличивать стоимость производимой продукции, которая в современных условиях не может конкурировать с иностранными товарами. Ярким примером такого производства является авиастроение, машиностроение (станки, трактора и так далее) и другие.

Причиной очередного поднятия ставки с 1 января 2019 года стала необходимость финансирования намеченных национальных проектов РФ, которые планируется реализовать до 2024 года. По поводу очередных изменений в правительстве и государственной думе проходили большие дискуссии и однозначного мнения в пользу повышения среди голосовавших за принятие не было. По оценкам экономического блока повышение ставки по данному налоговому сбору принесет в федбюджет в 2019 году 633,5 млрд. рублей. При этом в 2020 - 678 млрд. рублей, а в 2021 - 728 млрд. рублей.

По мнению многих экспертов для обеспечения экономического рывка, о котором заявлял президент в 2018, государство должно начать проводить политику протекционизма точно также, как это делают лидеры других стран: Трамп (США), Си Дзинь Пинь (Китай) и другие, - снижать поборы с бизнеса, чтобы стимулировать рост производства, оживить внутренний рынок, а также увеличить доходы собственных граждан, которые смогут обеспечить высокий уровень потребления товаров на внутреннем рынке. Только такие меры могут спровоцировать значительный прирост ВВП в ближайшие несколько лет и вывести Россию в пятерку лучших стран по вкладу в мировой внутренний валовый продукт.

Однако, в настоящее время проводимые реформы и политика больше ориентированы на внешнего потребителя в надежде на то, что когда-то наша продукция будет конкурентной и востребованной зарубежными рынками. В настоящее время акцент государства сделан не в сторону уменьшения чистого экспорта сырья и повышения товарного передела, а, наоборот, на еще большей зависимости экономики и бюджета от сбыта сырья и цен на него на мировом рынке. Именно такая политика приводит к снижению объемов производства, закрытию предприятий и уменьшению доходов россиян.

stavki_nds_v_rossii_po_godam_tablica.jpg

Похожие публикации

Налог на добавленную стоимость в России был введен в действие с 1 января 1992 года и регулировался одноименным законом (№ 1992-1 от 06.12.1991). В 2001 году вступила в силу 21 глава Налогового кодекса РФ, которая регулирует данный налог по настоящее время.

НДС относится к косвенным налогам, в качестве объекта налогообложения признаются операции по реализации товаров и услуг, а также импорт товаров и выполнение строительных работ для нужд юридического лица собственными силами.

К плательщикам НДС относятся все юридические лица и индивидуальные предприниматели, находящиеся на общем режиме налогообложения и осуществляющие операции, подлежащие налогообложению по данному налогу.

Это один из основных налогов, влияющих на формирование бюджета страны. По данным Федеральной налоговой службы четвертая часть раздела «Доходы» госбюджета составляют поступления по налогу на добавленную стоимость.

Основные ставки НДС по годам в России не имеют стабильного характера на всем протяжении существования данного налога. Кроме них, в отношении отдельных категорий товаров законодательство предусматривало и предусматривает пониженные и нулевые ставки.

Размер НДС в России по годам до НК РФ

С момента принятия закона «О налоге на добавленную стоимость» его ставка составила 28% - забегая вперед, отметим, что это был максимальный размер налога за все время его существования в нашей стране.

В первый год действия НДС в закон были внесены поправки, вводившие льготную ставку 15% для некоторых видов продовольственных товаров.

С 1 января 1993 года было принято решение о снижении основной ставки до 20%. Одновременно с этим в перечень товаров, облагаемых по сниженной ставке, были отнесены все виды продовольственных товаров, за исключением алкогольной продукции, а также часть детских товаров, конкретный перечень которых устанавливался Правительством России. Для данной категории размер налога был снижен до 10%.

Ставки НДС в РФ по годам после принятия НК РФ

Вступление в силу Налогового кодекса РФ в 2001 году не изменило ставку налога, она также составляла в базовом значении 20% и в льготном – 10%.

В процессе реформирования налоговой системы в 2004 году основная ставка была снижена до 18%. Льготная ставка сохранилась на прежнем уровне, но в перечень товаров, подпадающих под её действие, добавилась печатная продукция и некоторые виды медицинских товаров. Кроме того, для некоторых категорий товаров действует нулевая ставка налогообложения. Например, она применяется при экспорте или реэкспорте товаров с территории Российской Федерации.

В 2019 году ставка НДС была увеличена и составила 20%, с сохранением пониженной ставки на прежне уровне.

Предложения об изменении ставки НДС

Динамика ставки НДС в России по годам, с момента его появления, имела направленность на снижение: за двенадцать лет она снизилась на десять процентов с 28 до 18%. И на протяжении пятнадцати лет была неизменна. В 2019 году размер налога вернулся на уровень 1993 года. При этом многие экономисты высказывались вовсе за отмену налога на добавленную стоимость, предлагая заменить его налогом с продаж. Эта идея нашла отражение в правительстве РФ, где отдельные представители предлагали заменить 18 процентов НДС на 10 процентов налога с продаж. По другим предложениям налог на добавленную стоимость также должен был сменить налог с продаж, но только вводимый на региональном уровне.

На уровне правительства неоднократно отмечалась необходимость снижения размера налога на добавленную стоимость. Например, после уменьшения ставки в 2004 году было озвучено её дальнейшее изменение с сторону снижения. Предполагалось, что в течение двух лет она дойдет до 13%. В 2006 году этого не произошло, но пункт о снижении ставки был внесен в Программу социально-экономического развития на ближайшие три года. Несмотря на это, изменение ставки не состоялось.

В 2008 году речь зашла о принятии единой ставки по налогу на добавленную стоимость для всех групп товаров. Планировалось, что она будет введена в действие до 2020 г. и составит 12-13%.

В 2013 году были озвучен проект снижения ставки до 15% в период до 2015 года. Но в очередной раз изменения не произошли.

В 2017 году министром финансов РФ Антоном Силуановым было предложено увеличить НДС до 22% с одновременным снижением страховых взносов во внебюджетные фонды. Такая мера, по словам министра, позволила бы повысить производительность труда, в том числе за счет снижения налоговой нагрузки, путем приведения к оптимальному соотношению уплачиваемых предприятием налогов и уровню его доходов.

К середине 2018 года вопрос об изменении ставки налога на добавленную стоимость в сторону увеличения активно обсуждался в Правительстве РФ. При этом все отмечали, что единого мнения у власти по этому поводу нет. Например, глава Счетной палаты РФ Алексей Кудрин заявил, что не видит необходимости менять НДС и ставки по иным налогам как минимум ближайшие шесть лет. Но мнение А. Кудрина услышано не было и с 2019 года в РФ действует двадцатипроцентная ставка НДС.

Таким образом, предлагаемые на разных уровнях ставки НДС в России по годам, также демонстрируют динамику к снижению налога и только последние пару лет высказывались предположения о возможном увеличении налога.

В России с 1 января 2019 года налог на добавленную стоимость (НДС) вырос с 18% до 20%. Такая же ставка действовала с 1 января 1993 года — 26 лет назад. Мы обратились к прессе того времени и мнениям экономистов, чтобы разобраться в реакциях, сути явления и его возможных последствиях.

текст и инфографика:

Анастасия Рогозина

Ставка налога вернулась на 26 лет назад. Но сейчас её повысили, а тогда — понизили, и всё равно все были недовольны.

С начала 1992 года ставка НДС — вновь введённого налога — составляла 28%, а Минфин с Верховным советом РФ (в 1990-1993 годах выполнял функции парламента — прим. ред.) едва не дрались за то, какой она должна быть: Верховный совет настаивал на снижении налоговой нагрузки и на сокращении ставки НДС сразу до 14%. Минфин был категорически против.

— Если не снизить налог на добавленную стоимость, то не будет стимула для роста производства, на импорт нельзя вводить налог, ибо это повлечет за собой сокращение притока продукции в Россию.

А лександр Починок

председатель Комиссии по бюджету, планам, налогам и ценам

Совета Республики Верховного Совета РФ

Ставка в 14% фигурировала в прессе вплоть до 16 июля. В этот день в 1992 году президент России Борис Ельцин подписал закон «О внесении изменений в налоговую систему Российской Федерации» , устанавливающий НДС на уровне 20% и льготную ставку в 10% для социально значимых товаров с 1 января 1993 года.

В 1993 году ставку НДС установили на уровне 20% несмотря на то, что бюджету нужны были деньги. Сейчас её устанавливают как раз потому, что бюджету нужны деньги. Кажется, логично, но вообще не очень.

Снижение ставки в 1993 году — своего рода индикатор либерализации. Государство продемонстрировало, что, несмотря на сложные времена, готово сокращать нагрузку на предприятия — хотя правительство, как мы уже говорили выше, было очень против этой инициативы.

Нынешнее повышение налога связывают с необходимостью найти деньги на реализацию «майских указов» президента: рост ставки НДС на 2% по оценкам может принести 2 трлн рублей в бюджет в течение шести лет. Ещё столько же даст пенсионная реформа, 3 трлн планируют получить от облигаций федерального займа и всего 1 трлн — за счёт налоговой реформы в области добычи и переработки нефти.

Эти деньги планируют пустить на благое дело — новые реформы. Среди них и повышение качества дорог, и увеличение продолжительности жизни, и рост численности населения за счёт работы над сферой здравоохранения. Однако эксперты считают , что всё это маловероятно: рост ставки НДС вызовет рост цен и ускорит инфляцию примерно в два раза (до 5% — и это только если брать официальные цифры). Экономическая эффективность от повышения ставки в итоге может просто нивелироваться.

Экономисты считают, что снижение НДС до 20% в прошлом привело к массовому уклонению от налогов: бюджет стал получать ещё меньше, чем рассчитывал.

Снижение ставки налога в 1993 году сначала, казалось бы, никаких негативных последствий не имело: предприятия стремились «сохранить хорошие отношения с налоговой инспекцией» и платили столько, сколько им насчитают. Однако вместе с 20%-м НДС появилась и полноценная Федеральная служба налоговой полиции, были введены серьёзные штрафные санкции за недоотчисление авансовых платежей, а ряд налоговых льгот прекратил своё действие — таким образом правительство пыталось компенсировать в том числе и потери бюджета от снижения ставки НДС.

По мнению доктора экономических наук Дмитрия Кувалина, которое он выразил в своей монографии «Экономическая политика и поведение предприятий: механизмы взаимного влияния», именно из-за увеличения фискального давления уже во второй половине 1993 года предприятия стали оптимизировать бухгалтерскую отчётность с целью уклонения от налогов. В результате с лета 1993 года началось постепенное сокращение уровня налоговых поступлений в бюджет.

Сейчас же НДС в России остаётся одним из самых собираемых налогов: с января по ноябрь 2017 года он составлял 33.1% от всех налоговых поступлений в федеральный бюджет, за период с января по ноябрь 2018 года — 29.1% (при этом в номинальном выражении объём собранного НДС вырос с 2.7 трлн до 3.13 трлн рублей). Однако как скажется на его собираемости повышение ставки, предположить сложно.

Разбираемся что такое НДС, откуда он взялся, почему важен и на примерах смотрим кто его платит и когда

НДС — три буквы, которые определённо слышал каждый из нас. Даже если вы никак не связаны с бизнесом. Аббревиатуру можно встретить в любом чеке при походе в магазин. Но что это такое, и почему оно есть везде, куда не посмотри, знают далеко не все. И даже если задаться таким вопросом, то простая расшифровка сокращения — «налог на добавленную стоимость» вообще может ни о чём не сказать, кроме разве того, что это опять какой-то налог. А меж тем, знать это нужно. Ведь касается НДС абсолютно каждого, даже если вы простой менеджер по продажам или труженик предприятия.

Самое простое, что нужно знать изначально — налог этот накладывается на любой товар и на любую услугу, которая продаётся фирмой по цене хоть чуть-чуть выше её себестоимости. В таком варианте, НДС будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Целых сто лет назад (двадцатые годы двадцатого века) налог на добавленную стоимость пришёл на смену бытующему тогда налогу с продаж. До этого налог брался со всей выручки. И предпринимателям было сложно, ведь приходилось совершать постоянные одинаковые платежи, которые совсем не учитывали возможный доход. Они базировались только на голой выручке, а не прибыли. Но на территории Российской Федерации НДС был введён только лишь в 1992 году.

До недавнего времени ставка НДС была равна 18%. К этой цифре многие успели привыкнуть. Так что, когда стало известно, что НДС планируют повышать, общественность начала сильно возмущаться. Многие политологи и экономисты выступали с критикой новых законов. Ведь повышение на 2%, которое могло показаться некритичным, на самом деле привело бы к повышению цен абсолютно на всё.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, детские товары и некоторые продукты сферы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы точку, где будут продаваться джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

от 25 декабря 1992 года N 119

ГОСУДАРСТВЕННАЯ НАЛОГОВАЯ СЛУЖБА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 25 декабря 1992 года N ВЗ-4-4/84Н

"О применении налога на добавленную стоимость с 1 января 1993 года"

____________________________________________________________________

Утратило силу с 30 ноября 1995 года на основании

Инструкции Госналогслужбы России от 11 октября 1995 года N 39

____________________________________________________________________

Законом Российской Федерации от 16 июля 1992 г. "О внесении изменений и дополнений в налоговую систему России" с 1 января 1993 г. ставки налога на добавленную стоимость устанавливаются в следующих размерах:

10 процентов - по продовольственным товарам (кроме подакцизных) и товарам для детей по перечню, утвержденному постановлением Правительства Российской Федерации от 20.11.92 N 888 (приложение к настоящему письму);

20 процентов - по остальным товарам (работам, услугам), включая подакцизные продовольственные товары.

В связи с этим Государственная налоговая служба Российской Федерации и Министерство финансов Российской Федерации сообщают следующее.

1. Налог на добавленную стоимость по ставкам в размерах соответственно 10 или 20 процентов взимается по счетам, выписанным за товары (включая остатки товаров на 01.01.93), отгруженные с 1 января 1993 г., а также за работы и услуги, выполненные и оказанные, начиная с 1 января 1993 года.

Оплата товаров, работ и услуг, отгруженных и выполненных в 1992 году, а соответственно и взносы по ним налога на добавленную стоимость в бюджет осуществляются исходя из ставок налога, действовавших в 1992 году.

По ставкам, действовавшим в 1992 году, производится уплата налога на добавленную стоимость и в случаях полной оплаты в 1992 году за товары, работы и услуги (включая сдачу в аренду имущества), которые будут поставлены или выполнены в 1993 году. По заказам, принятым предприятиями в 1992 году и частично оплаченным клиентами до 31.12.92, а исполненным в 1993 году, ставка налога на добавленную стоимость в размере 20 процентов (10 процентов в случаях, предусмотренных в пункте 8) применяется только в части оплаты, полученной в 1993 году при окончательном расчете.

2. При реализации товаров (работ, услуг) по государственным регулируемым ценам и тарифам, при уплате налога на добавленную стоимость с суммы разницы между ценой реализации и приобретения товаров, а также при реализации услуг, в стоимость которых включен налог, вместо ставок 10 и 20 процентов применяются расчетные ставки соответственно 9,09 процента ((10% * 100%):110%) и 16,67 процента ((20% * 100%):120%).

3. Начиная с 1 января 1993 г., отпуск продовольственных товаров (кроме подакцизных) производится всем потребителям по свободным отпускным ценам, увеличенным на сумму налога на добавленную стоимость по ставке в размере 10 процентов. При реализации для промышленной переработки и промышленного потребления сельскохозяйственной продукции продовольственного назначения, продукции мукомольно-крупяной и пищевых отраслей промышленности (за исключением подакцизной и спирта этилового из пищевого сырья) расчеты за эту продукции производятся также с применением ставки налога в размере 10 процентов.

4. Расчеты за все реализуемые товары (работы, услуги) с предприятиями и организациями государств-членов Содружества независимых государств осуществляются по ценам и тарифам, увеличенным на сумму налога на добавленную стоимость по ставке в размере 20 процентов. Льготы по товарам (работам, услугам), установленные Законом Российской Федерации "О налоге на добавленную стоимость", применяются только на территории Российской Федерации.

5. Предприятия розничной и оптовой торговли, общественного питания, а также оказывающие платные услуги, снабженческо-сбытовые и другие посреднические организации, исчисляющие налог с суммы разницы между продажной ценой и ценой покупки товаров, реализуют товары, числящиеся в остатках по состоянию на 01.01.93, исходя из цен, оплаченных поставщиком, с учетом сумм налога на добавленную стоимость по ставкам, действовавшим в 1992 году.

6. Предприятия оптовой и розничной торговли, а также снабженческо-сбытовые и другие посреднические организации, исчисляющие налог с суммы разницы между продажной ценой и ценой покупки товаров, при реализации товаров по ценам с налогом в размерах 10 и 20 процентов производят начиная с 1 января 1993 г. исчисление налога за отчетный период (месяц, квартал) с суммы дохода, полученного в виде торговых надбавок (наценок), по средней расчетной ставке.

Средняя расчетная ставка определяется как отношение общей суммы налога, приходящейся на поступившие за отчетный период товары, к их стоимости, исходя из цен, оплаченных поставщикам, включая сумму налога. В этих целях указанные выше предприятия и организации должны вести аналитический учет сумм налога, оплаченных поставщикам за поступившие товары. При определении средней расчетной ставки за январь 1993 г. учитывается сумма остатков товаров на 01.01.93 с налогом, оплаченным поставщикам по ставкам в размерах, действовавших в 1992 году.

1. Остаток Стоимость Сумма НДС Оплачено

товаров товаров поставщикам

на 01.01.93 300,0 84,0 384,0

(384,0 * 21,88%)

----------------

100%

Читайте также: