Как в 1с сторнировать документ с ндс

Опубликовано: 15.05.2024

Каждый бухгалтер наверняка встречался с такой проблемой, что нужно удалить ошибочный документ в прошлом периоде. Но период уже закрыт, отчетность сдана.

Для таких случаев в 1С 8.3 (как и в 1С 8.2) предусмотрена операция сторно. Она заключается в том, что в текущем периоде повторяются все те же движения прошлого документа по всем регистрам учета (бухгалтерским, налоговым и прочим), но с обратным знаком.

Продемонстрирую, как сделать сторно документа в 1С, на примере.

Как сделать сторно в 1С по документу

В программе 1С 8.3: «Бухгалтерия предприятия 3.0» (и в некоторых других, где есть модуль бухгалтерского учета) существует документ «Операции, введенные вручную«. Создадим его.

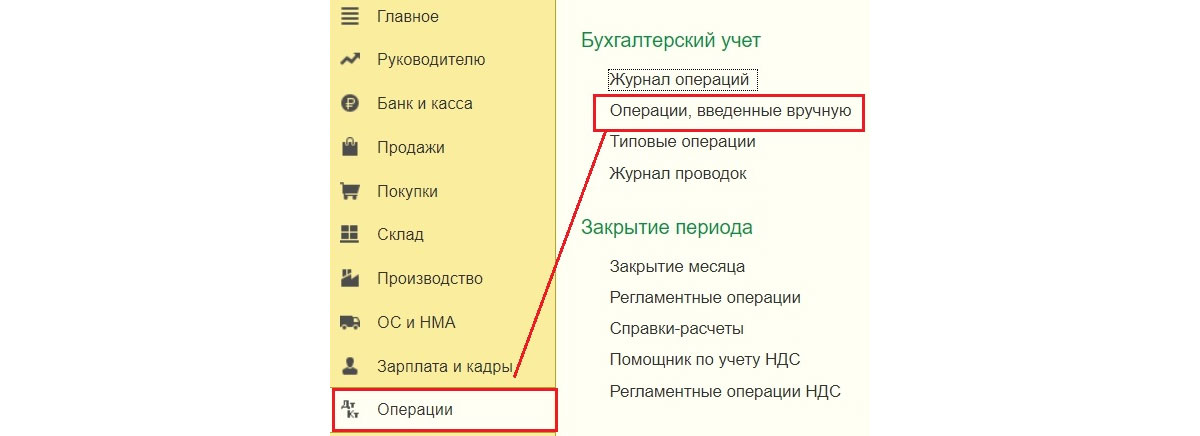

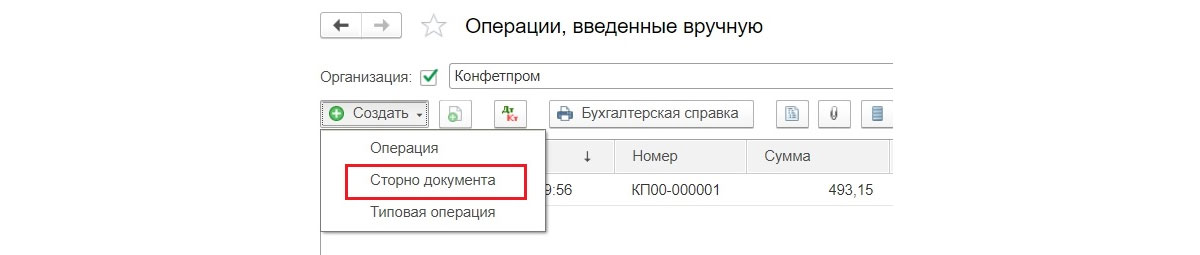

Где в 1С сторно? Заходим в меню «Операции», далее в разделе «Бухгалтерский учет» нажимаем на ссылку «Операции, введенные вручную». Откроется окно со списком документов. Нажимаем кнопку «Создать» и в выпадающем меню выбираем «Сторно документа»:

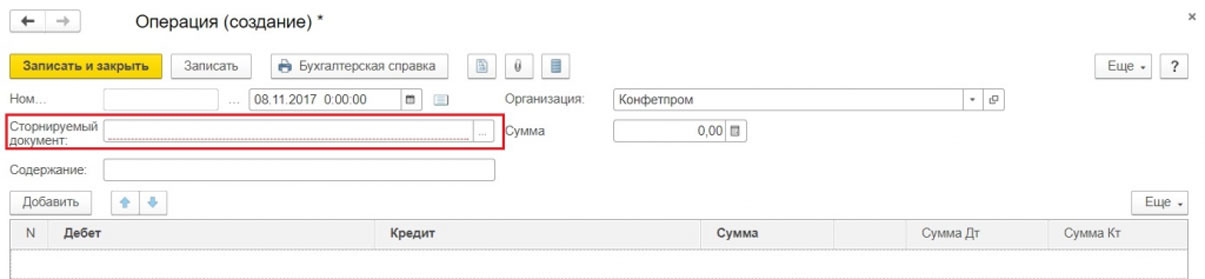

Откроется форма создания нового документа. Выбираем организацию и сторнируемый документ. Сначала появится список всех документов, которые есть в программе. Из него выбираем нужный. Предлагаю сторнировать документ реализации товаров, выписанный ошибочно в первом квартале:

Получите 267 видеоуроков по 1С бесплатно:

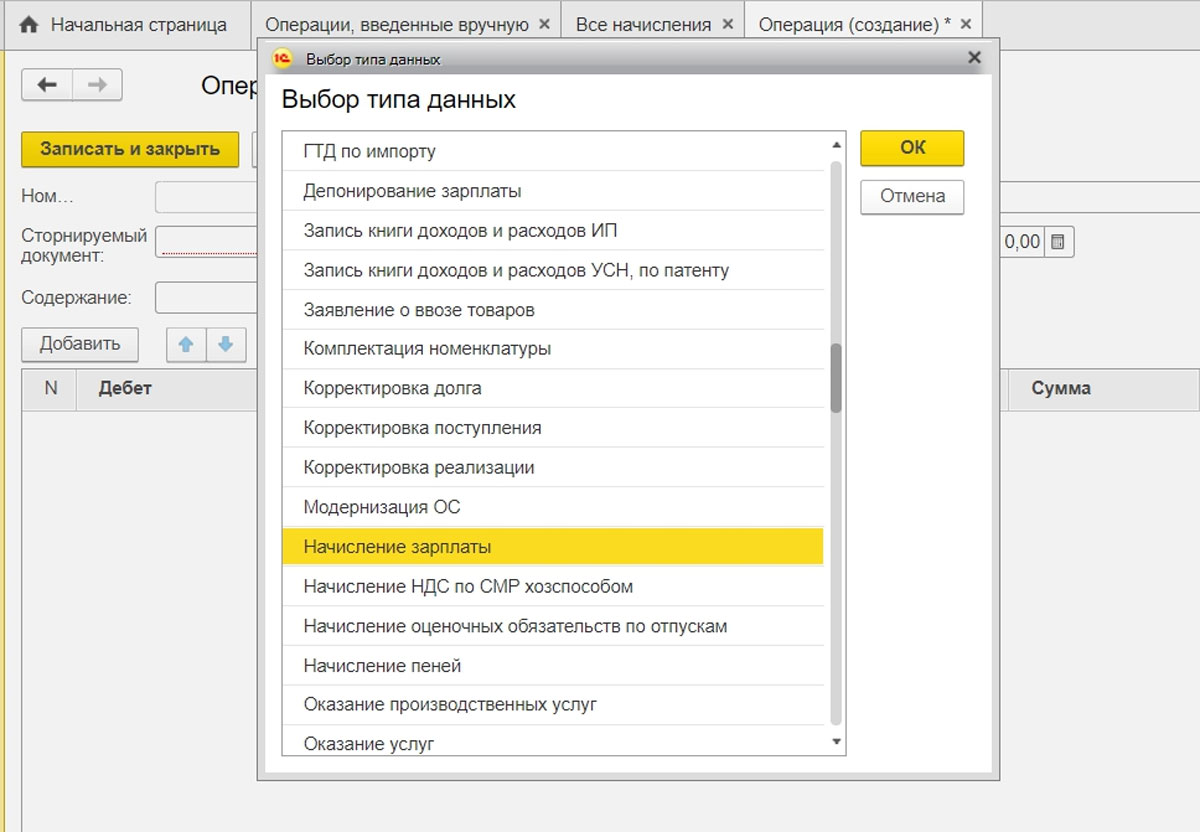

После выбора типа документа появится список всех документов по установленной организации. Выберем любой. Табличная часть документа сторнирования заполнится автоматически:

Как видим, все суммы и количества установились с отрицательным знаком. В регистре по учету НДС с продаж также сторнировался НДС по данной реализации:

Сторнирование можно произвести только по одному документу. Данные документа доступны для редактирования.

Для распечатки бухгалтерской справки можно воспользоваться кнопкой «Печать»:

Сторнирование в 1С произвольного регистра

Некоторые документы в 1С 8.3 при проведении делают записи в регистры сведений. Наглядным примером может послужить документ «Принятие к учету ОС«. Если мы посмотрим его движения, то увидим следующее:

При сторнировании такого документа регистры сведений тоже нужно корректировать.

Для этого создадим еще одну «Операцию, введенную вручную», но уже с видом «Операция»:

После выбора организации нажимаем кнопку «еще» и выбираем «Выбор регистров»:

Затем из списка на закладке «Регистры сведений» выбираем нужные регистры. Например, «Местонахождение ОС». Нажимаем «Ок», и регистр появляется в отдельной закладке. После этого смотрим в документе, который сторнируем, какую запись он сделал, и корректируем ее, то есть убираем или скорее меняем «МОЛ» и «Местонахождение»:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Удаление ошибочного документа поступления текущего года

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Пример 1

Организация ООО «Новый интерьер» в феврале 2016 обнаружила ошибочно отраженную в учете операцию по приобретению у подрядчика работ по ремонту производственного помещения (на сумму 20 000 руб.) и ошибочную регистрационную запись в книге покупок за III квартал 2015 года (на сумму 3 600 руб.). Данные суммы поставщику не оплачивались. Указанная ошибка была обнаружена до представления налоговой декларации по налогу на прибыль за 2015 год и до подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые исправления в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС - за III квартал 2015 года; по налогу на прибыль - за 9 месяцев 2015 года.

Ошибочно отраженная в учете стоимость ремонтных работ была зарегистрирована в программе в сентябре 2015 года документом Поступление (акт, накладная) с видом операции Услуги (акт). После проведения документа в регистр бухгалтерии были введены следующие записи:

Дебет 25 Кредит 60.01 - на стоимость выполненных ремонтных работ (20 000 руб.); Дебет 19.04 Кредит 60.01 - на сумму предъявленного входного НДС (3 600 руб.).

На основании документа поступления был зарегистрирован документ Счет-фактура полученный, а НДС принят к вычету в полной сумме в периоде поступления услуг. Соответствующие записи введены в программе в регистр бухгалтерии и в специальные регистры учета НДС.

Ошибочно отраженная в учете стоимость ремонтных работ была полностью учтена в составе прямых расходов в сентябре 2015 года.

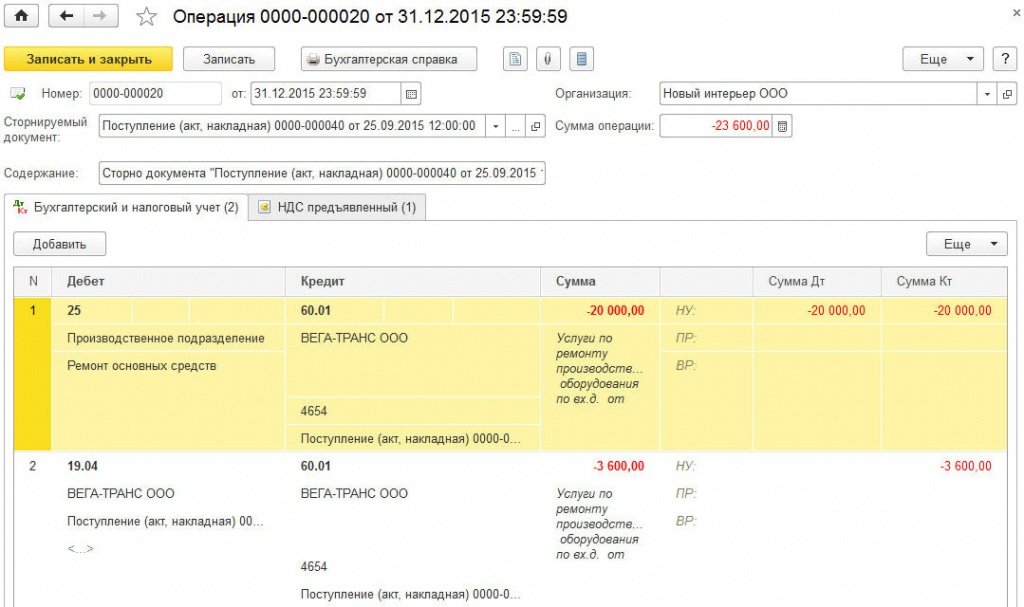

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни регистрируется в «1С:Бухгалтерии 8» редакции 3.0 с помощью документа Операция с видом Сторно документа (рис. 1). Доступ к документу осуществляется из раздела Операции по гиперссылке Операции, введенный вручную.

Рис. 1. «Сторно» документа поступления

В шапке документа указывается:

- в поле от - дата исправления допущенной ошибки. В Примере 1 ошибка исправляется декабрем 2015 года;

- в поле Сторнируемый документ - соответствующий ошибочный документ поступления;

- поле Содержание и табличные части документа заполняются автоматически после выбора сторнируемого документа.

На закладке Бухгалтерский и налоговый учет отражаются сторнировочные бухгалтерские записи:

СТОРНО Дебет 25 Кредит 60.01 - на стоимость выполненных ремонтных работ (20 000 руб.); СТОРНО Дебет 19.04 Кредит 60.01 - на сумму предъявленного входного НДС (3 600 руб.).

В регистр НДС Предъявленный также вносится соответствующая сторнировочная запись.

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги покупок за III квартал 2015 года, соответствующие сторнировочные записи необходимо внести в регистр НДС Покупки.

Аннулировании ошибочной регистрационной записи по счету-фактуре из книги покупок выполняется с помощью документа Отражение НДС к вычету (раздел Операции) по кнопке Создать.

Подробнее об аннулирование записи книги покупок и о формировании уточненной налоговой декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет» .

После выполнения обработки Закрытие месяца за декабрь 2015 года при автоматическом заполнении отчетности исправленные данные бухгалтерского и налогового учета попадут, как в годовую бухгалтерскую отчетность, так и в декларацию по налогу на прибыль организаций за 2015 год. Уточненную декларацию по прибыли за 9 месяцев 2015 года придется скорректировать вручную. Для этого автоматически заполненный показатель строки 010 «Прямые расходы, относящиеся к реализованным товарам (продукции), работам, услугам» Приложения № 2 к Листу 02 декларации по налогу на прибыль следует уменьшить на 20 000 руб.

Удаление ошибочного документа поступления прошлого года

Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее.

Пример 2

Ошибочно отраженная в учете операция, описанная в Примере 3, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС - за III квартал 2015 года; по налогу на прибыль - за 9 месяцев 2015 года и за 2015 год.

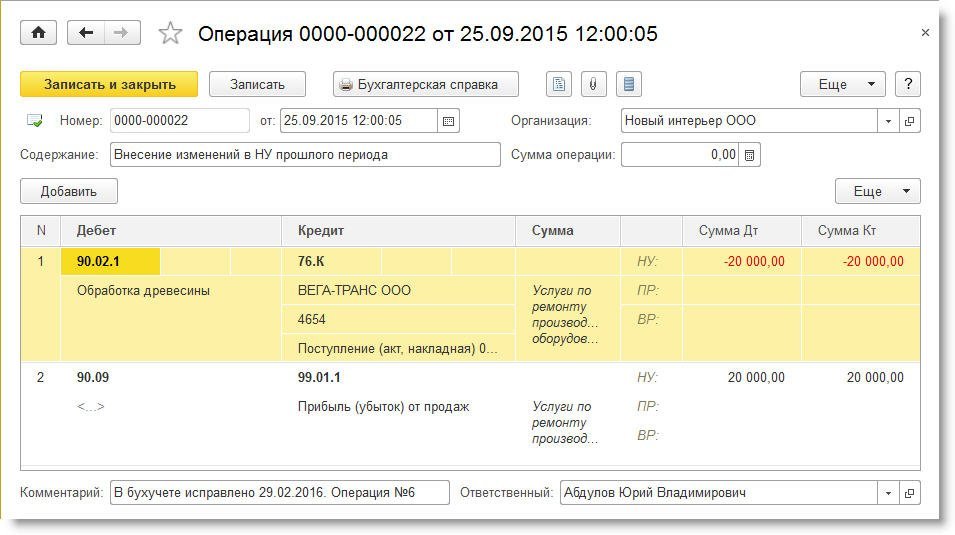

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2. Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

- датированный сентябрем 2015 года, - только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа, датированный февралем 2016 года, - для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

При создании в сентябре 2015 года Операции, введенной вручную (рис. 5), нужно ввести в специальные ресурсы для целей налогового учета две записи:

СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К - на сумму ошибочно отраженных прямых затрат; Сумма НУ Дт 90.09 Сумма НУ Кт 99.01.1 - на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

При этом постоянные и временные разницы не отражаются.

Рис. 2. Корректировка данных прошлого года в налоговом учете

Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год.

После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

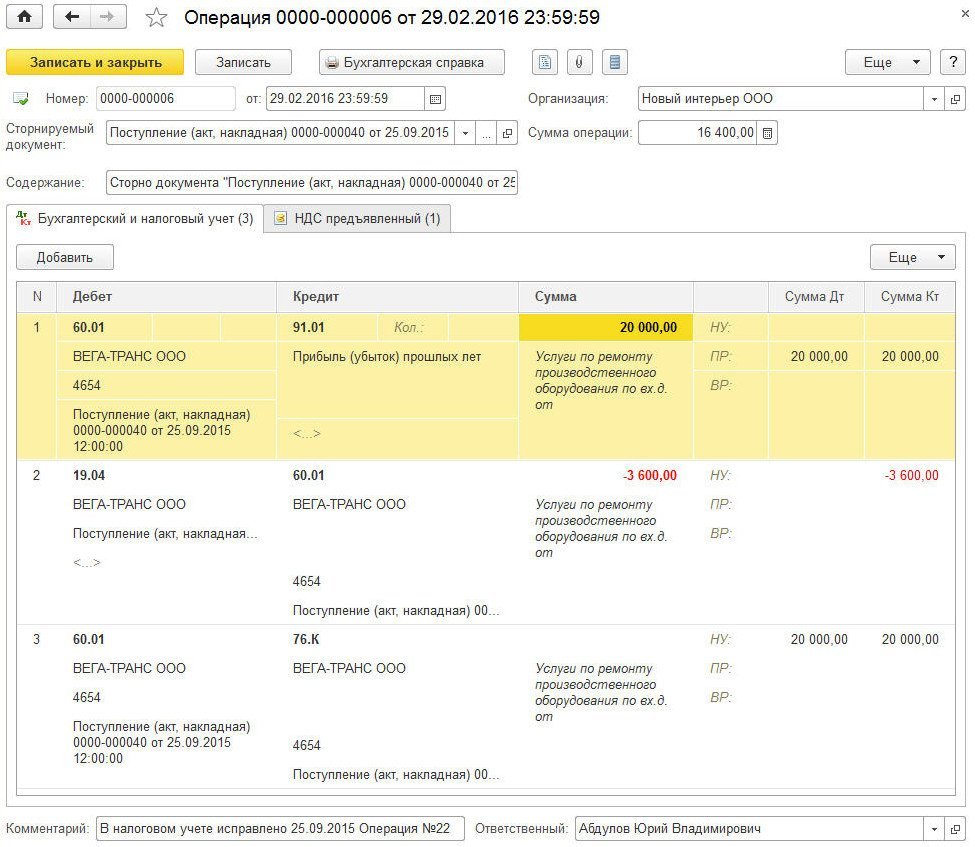

При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см. рис. 3) нужно скорректировать следующим образом (рис. 3):

- запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.). В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

- в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС

Автоматически заполненную закладку НДС предъявленный - оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

В феврале 2016 года нужно вручную доначислить налог на прибыль с суммы корректировки (см. Пример 1 в статье "Исправление ошибок прошлых лет в 1С:Бухгалтерии 8").

Подробнее о проведении «забытого» документа реализации и внесении отсутствующей записи в книгу продаж в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет».

- Методологические и исторические аспекты

- Создание документов сторно в 1С 8.3

- Сторно реализации в 1С

- Сторно поступления в 1С 8.3

Оперативные консультации по 1С. Решение задач любой сложности. Настройка 1С для комфортной работы. Доработка конфигураций 1С. Гарантия на все виды работ 12 месяцев. Без предоплаты.

В данной статье рассмотрим такое понятие, как «сторно» («красное сторно») в российском бухгалтерском учете, и как сделать сторно в 1С Бухгалтерия 8.3.

Методологические и исторические аспекты

Сторно – это способ корректировки данных в бухгалтерском учете (от итальянского stornare – отводить, поворачивать обратно). Активно употребляется термин сторнировать (отсторнировать), который можно назвать синонимом слова минусовать. Неверно внесенные проводки* (внесли лишний документ, ошиблись с корреспонденцией, указали завышенную сумму) подлежат обнулению, для этого такие проводки отражают в учете с отрицательным знаком.

*Не всегда термин сторнировать применяется при ошибках. Иногда, если в течение периода учет ведется в плановых ценах, а потом производят доводку до фактических, возникает необходимость уменьшить сумму. В этом случае термин «отсторнировать» также применим.

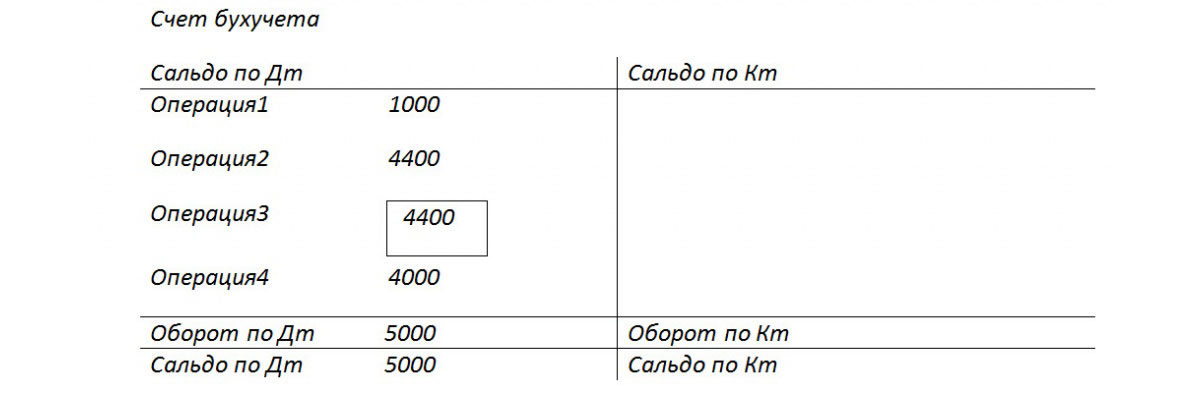

Ранее, когда учет велся вручную, в оборотках или бухгалтерских книгах при обнаружении ошибок неверную сумму не зачеркивали, а записывали дополнительно красными чернилами. Если красных чернил не было под рукой, то такие суммы записывали и обводили в прямоугольную рамку. При подсчете общих итогов суммы, записанные красным, следовало отнять, или, говоря профессиональными терминами – сторнировать сумму. Выглядело это примерно так:

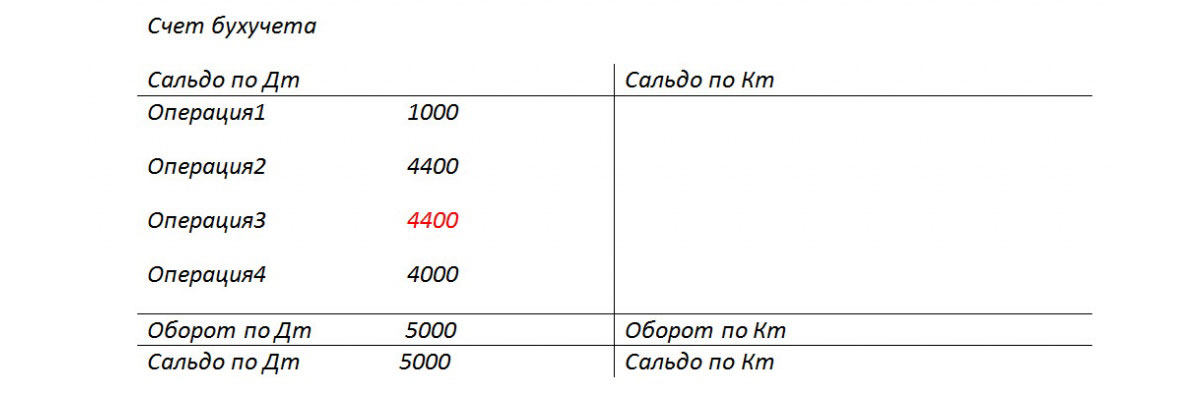

Пример 1: Обороты по бухгалтерскому счету, сумма 1000 правильная, вместо суммы 4000 указали 4400 (Операция 2).

Вариант 1

Рис.1 Обороты по бухгалтерскому счету

Вариант 2

Рис.2 Обороты по бухгалтерскому счету-2

Способ цветного сторно впервые описал в 1889 году Александр Александрович Беретти, а в российском бухгалтерском учете сложилось устойчивое словосочетание – «красное сторно».

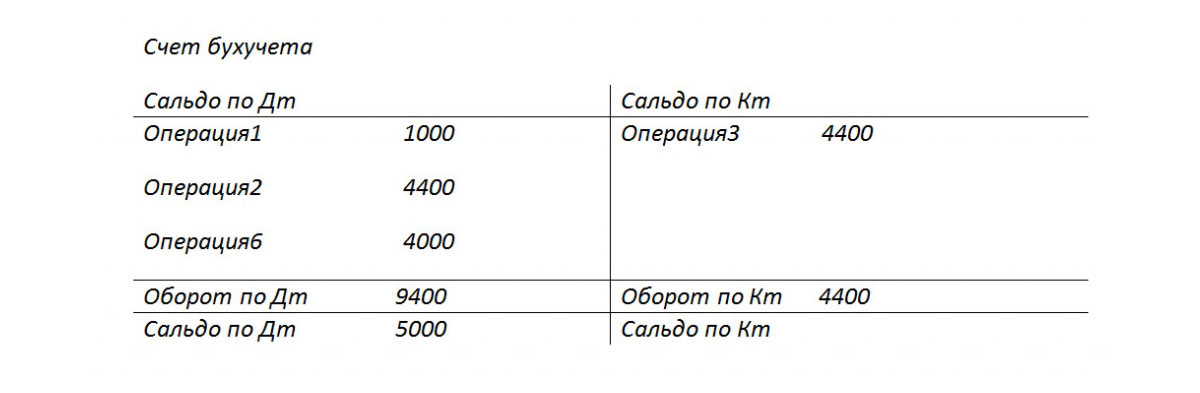

Теоретически можно обнулить ошибочную проводку, поменяв местами дебет и кредит, создав так называемое обратное сторно. Такой подход формирует верное итоговое сальдо, но вот сумма оборотов по счетам окажется завышенной, что повлечет некую недостоверность бухгалтерских сведений. Изменив наш пример, можно наглядно это увидеть:

Вариант 3

Рис.3 Обороты по бухгалтерскому счету-3

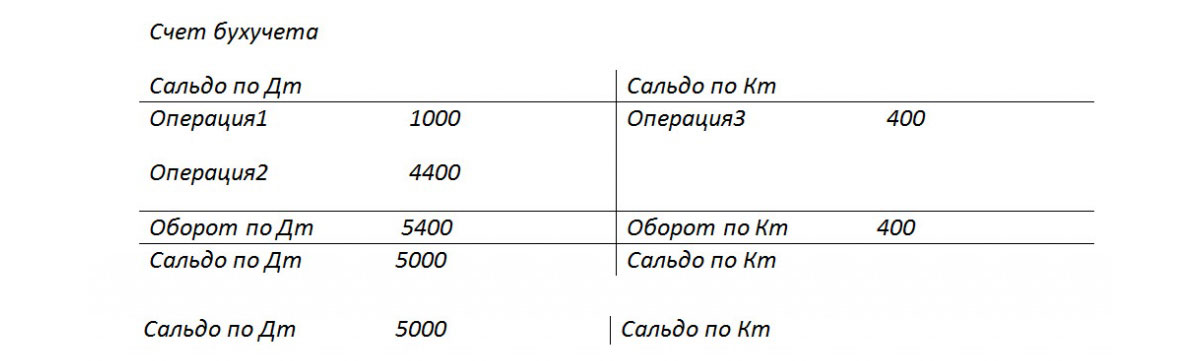

Иногда метод исправления ошибок обратной проводкой называются «черное сторно», хотя официальным назвать этот термин нельзя. При том здесь тоже есть варианты действий. Можно, как в варианте номер три (при правильной корреспонденции счетов), указать только дельту между правильной и внесенной суммой и не формировать дополнительно правильную проводку (Операция3).

Вариант 4

Рис.4 Обороты по бухгалтерскому счету-4

Метод обратного сторно обычно используется в кредитных организациях или западных системах учета. В российском бухучете по умолчанию под сторно чаще всего понимается «красное сторно». Законодательно, например, в законе о бухучете, термин сторно не встречается. Порядок исправления ошибок описан в ПБУ 22/2010, но и там термина сторно нет. В то же время в других актах законодательства, в основном связанных с бюджетными или автономными организациями, в тексте прямо указано на метод красного сторно как на способ для исправления ошибок. Отталкиваясь от сложившейся у нас в стране практики сторнирования ошибочных документов, будем в дальнейшем под термином «сторно» понимать именно «красное сторно».

Автоматизация и сторно

При переводе учета в область автоматизированных процессов, то есть при ведении учета на ПК, стали формировать проводки со знаком минус (корреспонденция счетов не менялась), а в оборотках для лучшей визуализации оставили красный цвет для отрицательных значений. В некоторых формах отчетности можно увидеть указание: показывать отрицательные числа в круглых скобках. При подсчете итогов мы знаем, что должны их отнять.

Отметим, что если в результате ошибки была указана заниженная сумма, а корреспонденция счетов правильная, то здесь возможен вариант, когда метод сторно не применяется, а просто создается дополнительная проводка на разницу в сумме.

Обратим внимание на важный нюанс, который обуславливает специфику автоматизированного ведения бухгалтерского учета в 1С. При проведении документа в программе формируются проводки в соответствии с планом счетов. Их так и называют – проводки по бухгалтерскому учету, которые в итоге покажут суммы актива и пассива баланса. Но финансовой службе необходимо также заполнять налоговые декларации, отчеты в фонды и прочие регистры, которые не привязаны методологически к плану счетов и могут формироваться совсем по другим принципам. Появился устойчивый термин «налоговый учет», данные для которого следует формировать в соответствии с налоговым кодексом (данные для бухгалтерского учета формируются в соответствии с ПБУ – Положением о бухгалтерском учете). В 1С в настойках и проводках часто можно увидеть аббревиатуры БУ (бухгалтерский учет) и НУ (налоговый учет). Кроме того есть дополнительные промежуточные регистры. Например, данные для книги покупок и продаж формируются в подобных регистрах. Поэтому сторнирование документов должно затрагивать не только операции, связанные с бухгалтерским учетом и налоговым учетом – регистры тоже должны быть заполнены корректно.

Создание документов сторно в 1С 8.3

Рассмотрим сторнирование документов в 1С на примере ситуации по начислению отпуска.

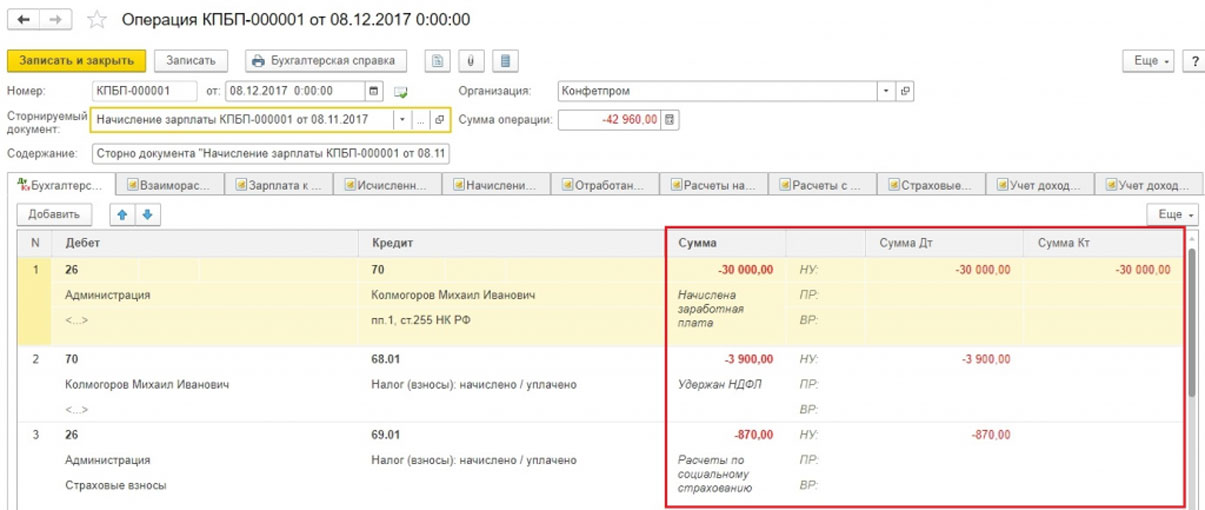

Пример 2: сотруднику в ноябре 2017 г. начислили отпускные в сумме 30 000, а должны были указать сумму 25 000. Операция сторно в 1С 8.3 будет декабрем 2017 года.

Операции => Операции, введенные вручную

Рис.5 Путь по меню

Кнопка Создать выдает список допустимых действий, выбираем Сторно документа.

Рис.6 Создание Сторно документа

Затем следует указать сторнируемый документ.

Рис.7 Заполнение сторно-документа

Сначала выбираем тип документа, затем сам документ.

Рис.8 Выбор типа документа

Проводки сторно формируются автоматически.

Рис.9 Сформировались проводки сторно

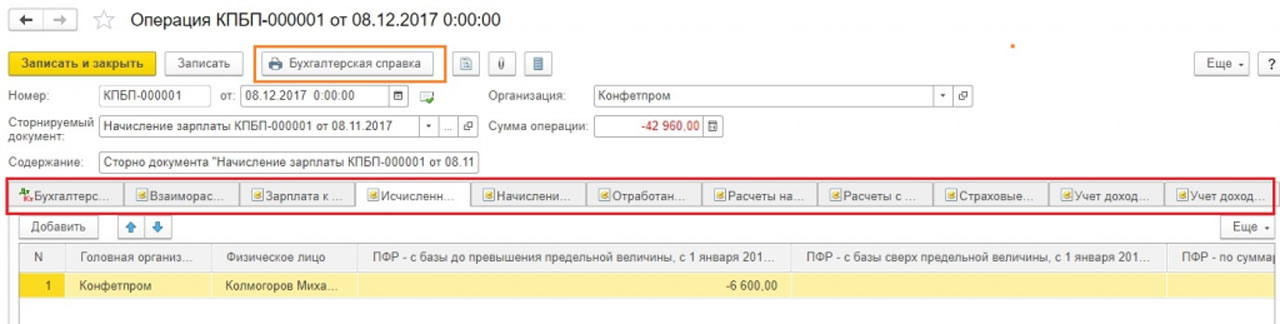

Обратите внимание, кроме данных бухгалтерского и налогового учета заполняются прочие учетные регистры.

Рис.10 Заполнение регистров данных

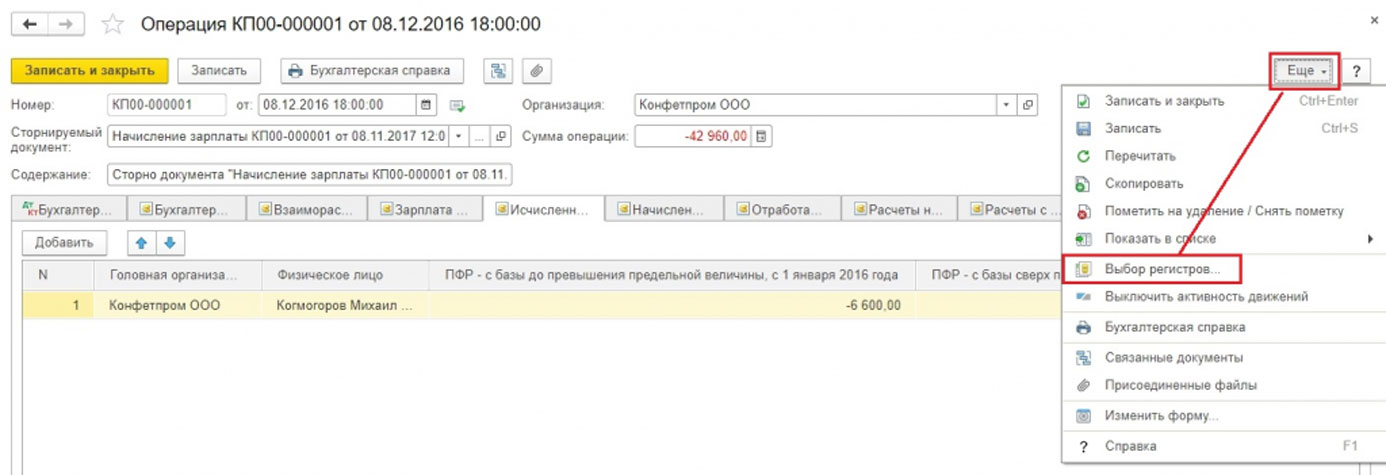

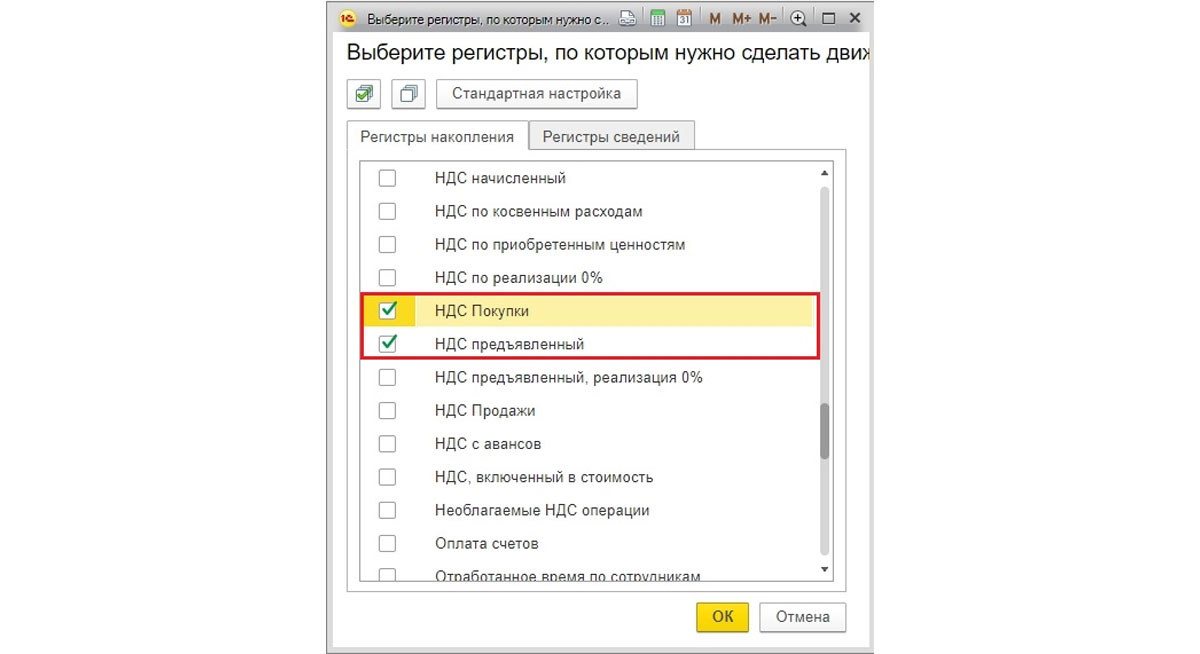

Если вдруг какой-то учетный регистр не попал автоматически в документ сторно, его можно добавить вручную. Для этого в меню кнопки Еще надо нажать Выбор регистров… и из списка выбрать соответствующий.

Рис.11 Сервис по заполнению регистров

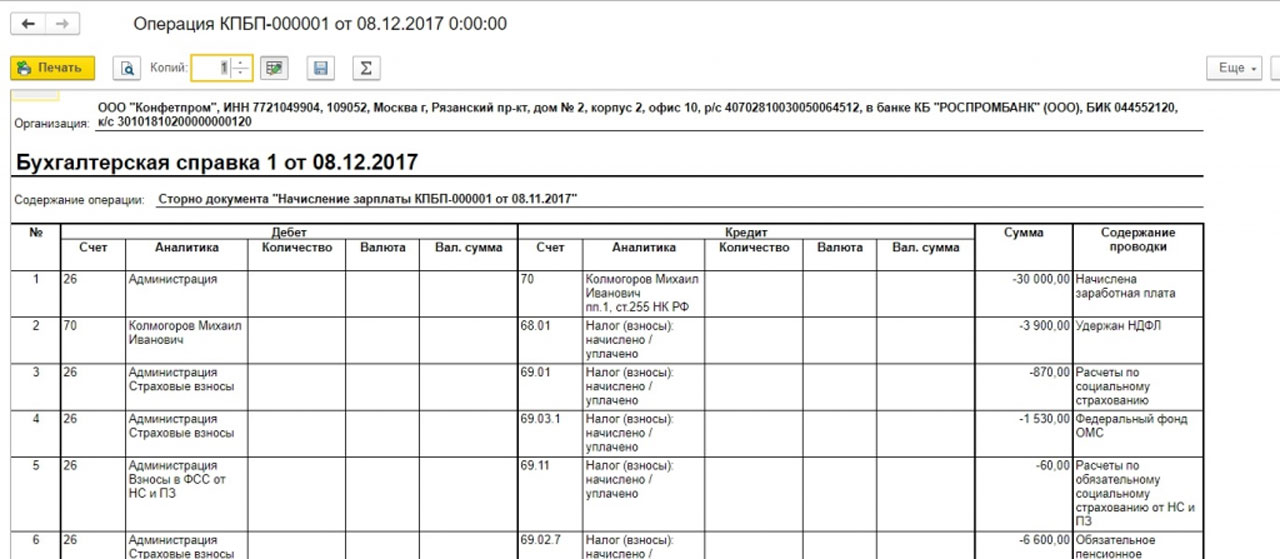

Печатная форма документа Сторно – бухгалтерская справка.

Рис.12 Бухгалтерская справка по сторно-документу

Следует отметить, что здесь была показана техническая сторона Сторно отпуска в 1С. В практической деятельности зачастую нельзя просто так уменьшить и взыскать с сотрудника уже выплаченные суммы, поскольку необходимо учитывать положения ст. 137 трудового кодекса.

Сторно реализации в 1С

Для документов из раздела Реализация сторно в 1С выполняется согласно вышеуказанному алгоритму. Сторнирование реализации прошлого периода проводки по бухгалтерскому учету сформирует автоматически и правильно, а вот сторнирование НДС в налоговом учете потребует выполнить дополнительные настройки.

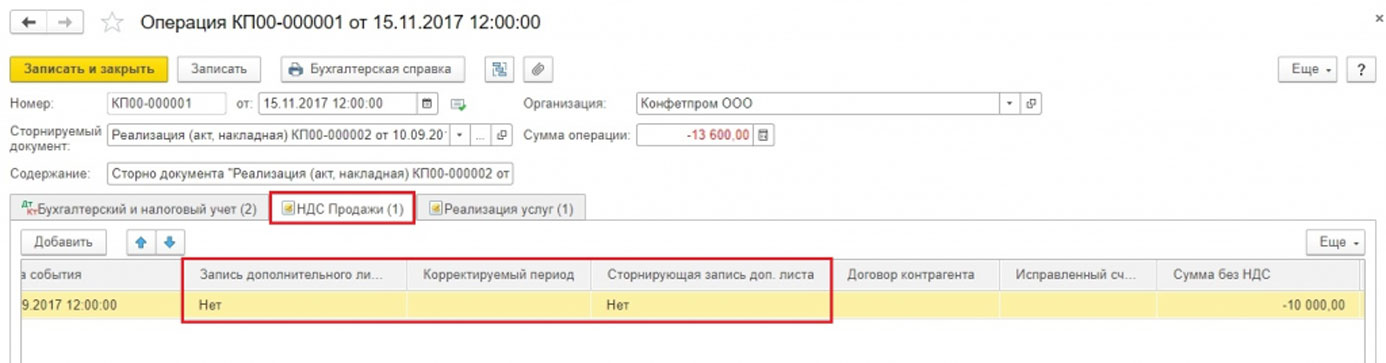

Пример 3: в сентябре 2017 г. был выписан акт и сч.фактура на оказанные услуги на сумму 11 800 руб, в т.ч. НДС 1 800 руб. Бухгалтер провел эти документы. Контрагент не подписал акт выполненных работ в сентябре, и согласился сделать это только в ноябре 2017 г. Следует сторнировать сентябрьский документ.

Для правильного учета НДС следует наряду со сторнированием документа в бухгалтерском учете заполнить дополнительный лист к книге продаж за 3-й квартал 2017 г. В этом доп.листе ошибочная сч.фактура будет аннулирована. Обратите внимание, сам документ по корректировке НДС будет создан в ноябре 2017 г., но в нем будет указан период корректировки – 3-й квартал 2017 г. На основании скорректированных данных можно будет заполнить уточненную декларацию по НДС, в который появится раздел 9.

В документе сторно реализации переходим на вкладку НДС Продажи.

Рис.13 Регистр НДС Продажи

Заполняем графы, имеющие отношения к доп.листу книги продаж. В графе корректируемый период ставим дату из третьего квартала.

Рис.14 Корректировка регистра по НДС

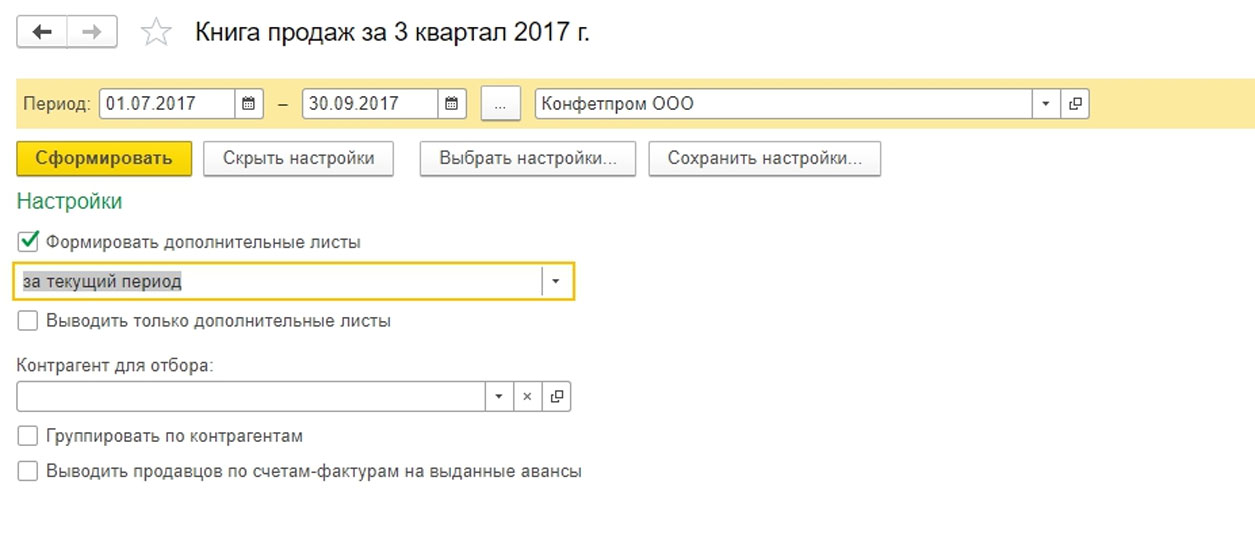

В отчете Книга продаж устанавливаем настойки.

Рис.15 Настройки отчета Книга продаж

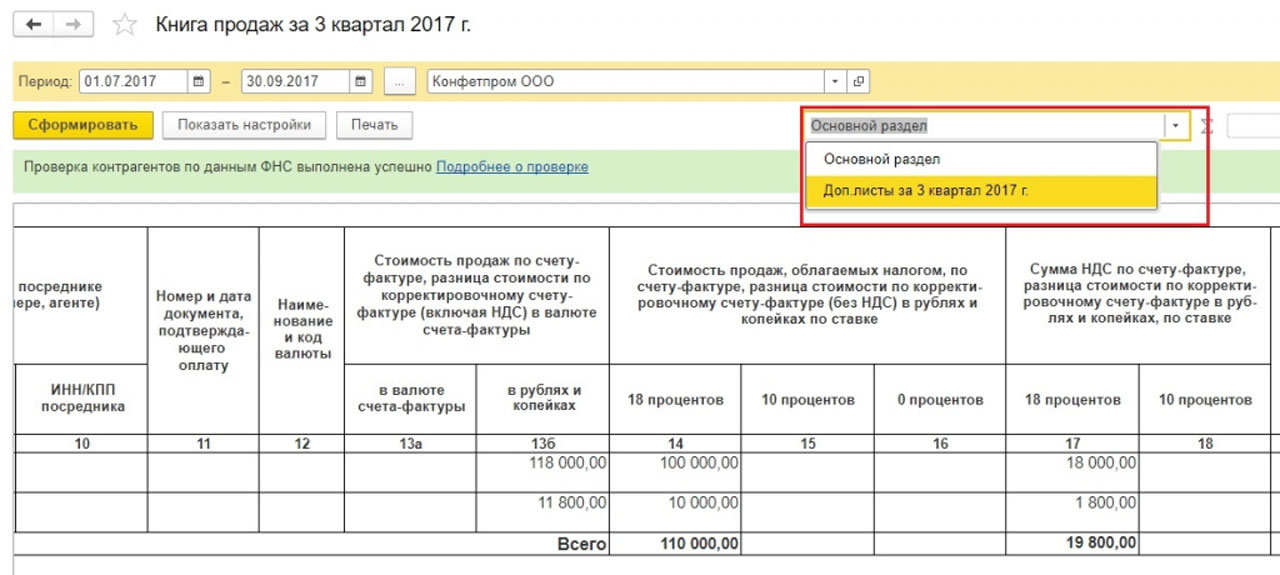

В книге продаж появились доп.листы.

Рис.16 Формирование новых разделов в книге продаж

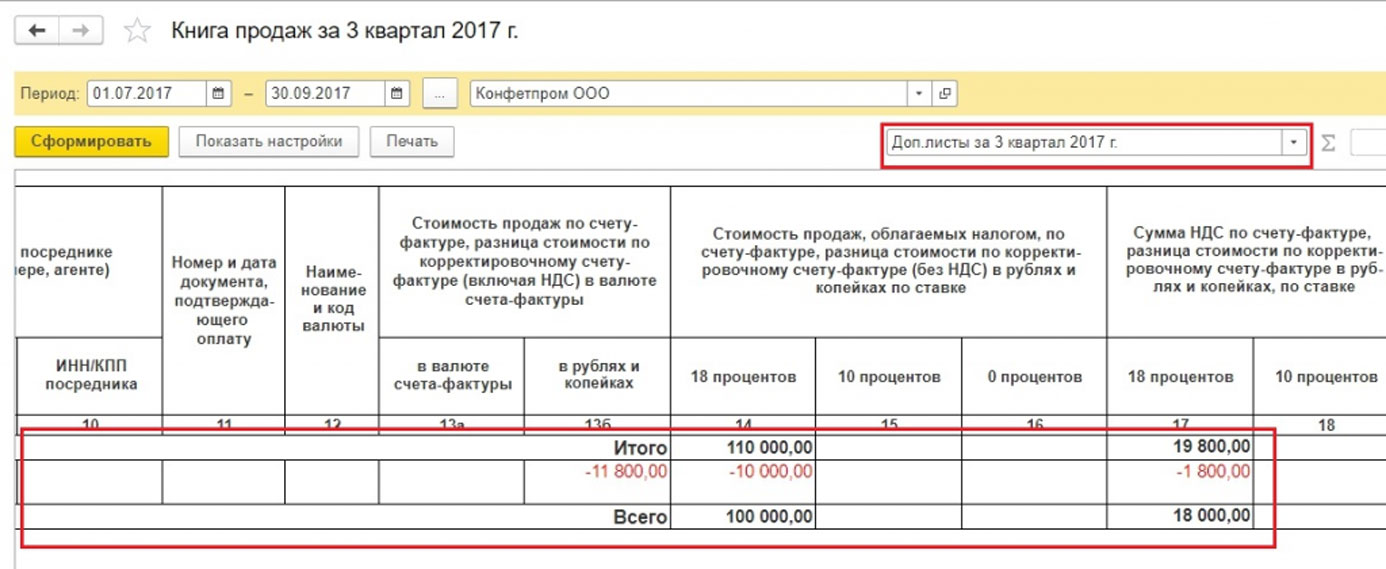

Произошло сторнирование счета фактуры.

Рис.17 Доп.лист в книге продаж

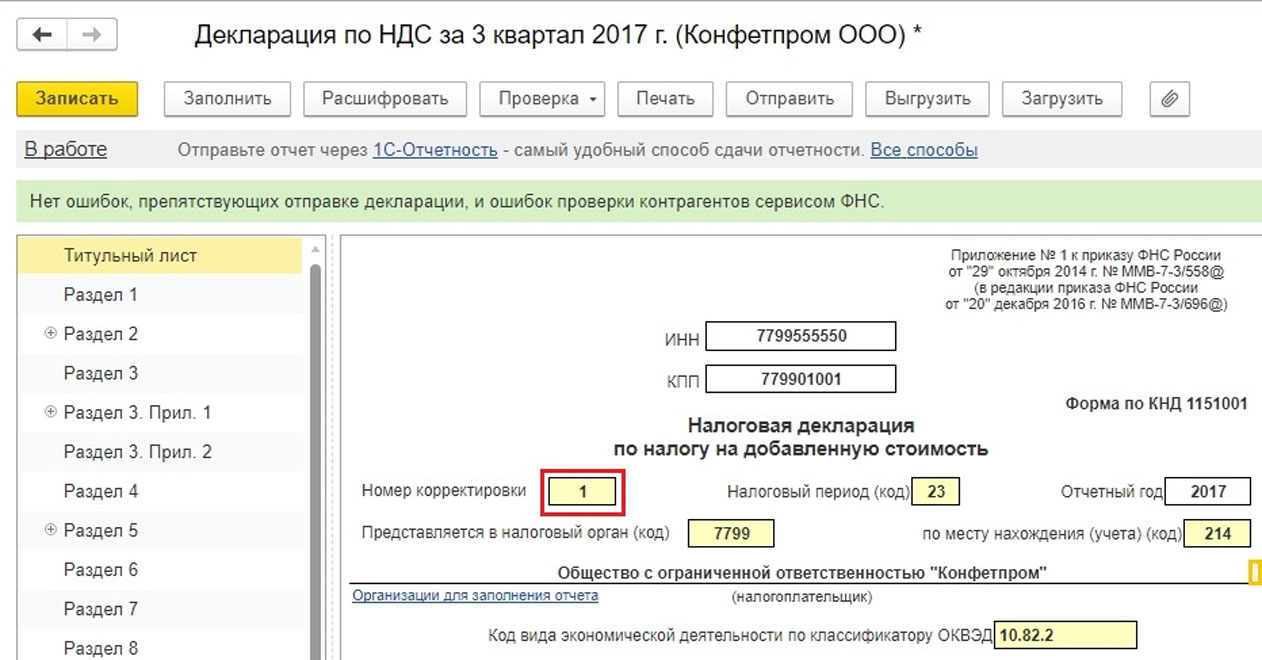

Заполняем уточненную декларацию по НДС. Обязательно указываем номер корректировки.

Рис.18 Уточненная декларация по НДС

Заполняем декларацию, видим данные в разделе 9.

Рис.19 Декларация по НДС, раздел 9

Сторно поступления в 1С 8.3

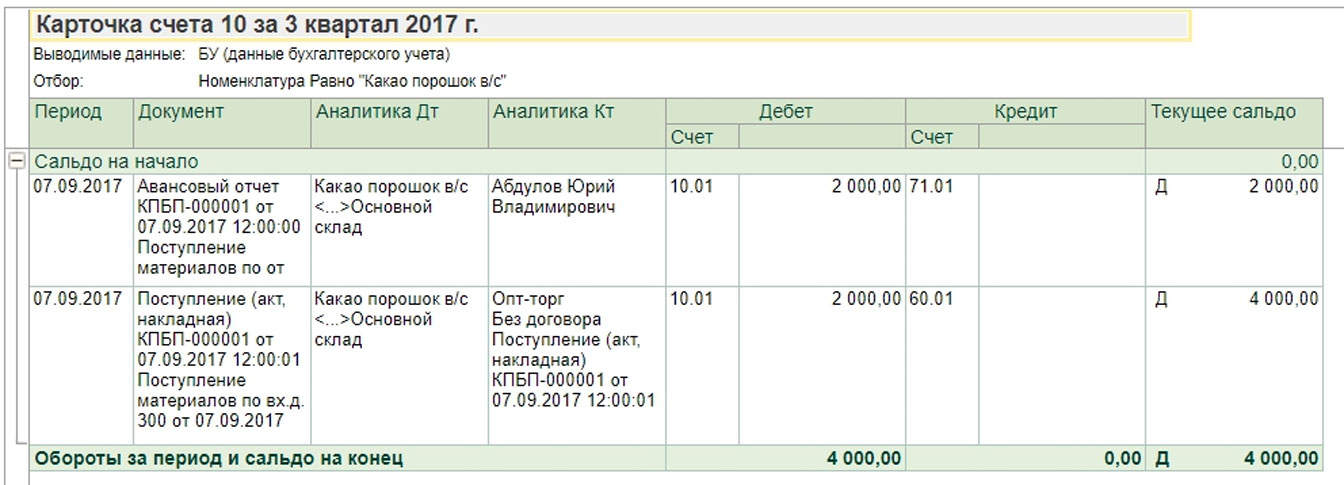

Пример 4: накладную от поставщика ошибочно провели дважды – один раз в авансовом отчете, второй документом поступления товаров. Одно из этих поступлений надо удалить. Будем сторнировать суммы по второму документу.

Рис.20 Документы в программе 1С

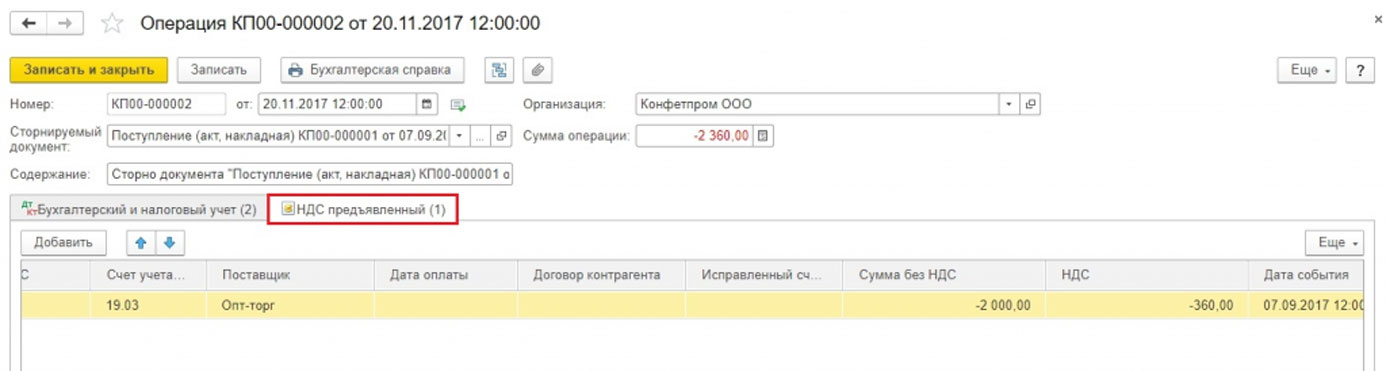

Сторно поступления в 1С 8.3 формируется по уже рассмотренному алгоритму. По бухгалтерскому учету суммы сторнировались, по налоговому учету для НДС ситуация сложнее. Отсутствует регистр НДС Покупки.

Рис.21 Сторно документа Поступление

В документе счет-фактура, первичном – не сторно, содержаться данные, влияющие на формирование доп.листов книги покупок.

Рис.22 Регистр НДС Покупки в счет фактуре

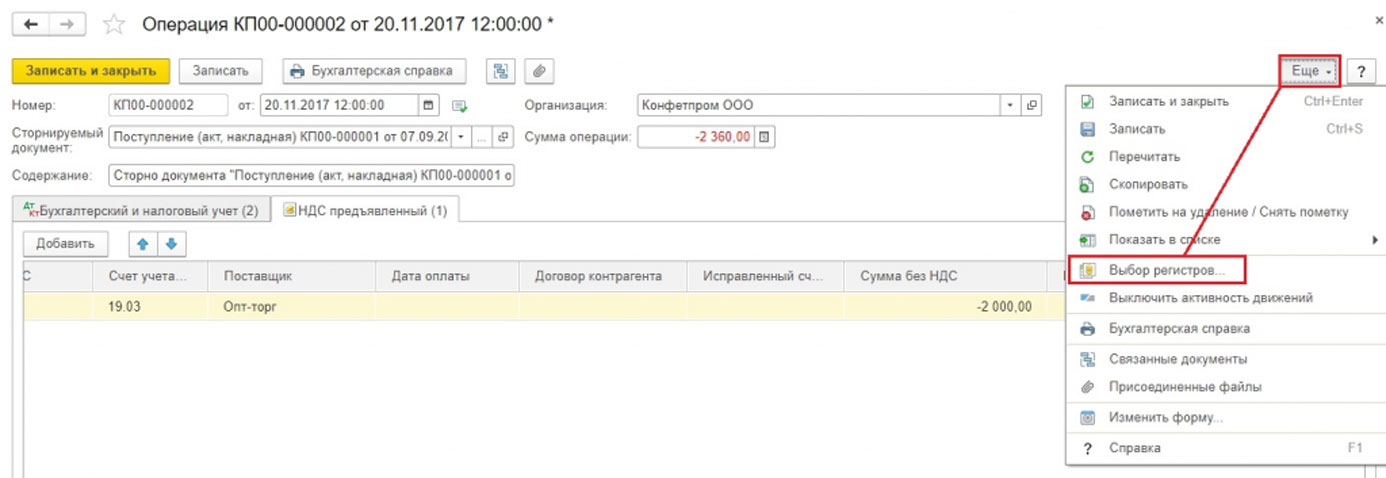

Есть несколько вариантов, как заполнить регистр НДС Покупки. Можно по кнопке Еще добавить этот регистр в документ (сторно Поступление) и заполнить вручную.

Рис.23 Вариант, как добавить регистр по НДС

Рис.24 Выбор регистра НДС Покупки

Данный регистр также может быть заполнен автоматически при сторнировании счета фактуры.

Рис.25 Заполнение данных для формирования доп.листа

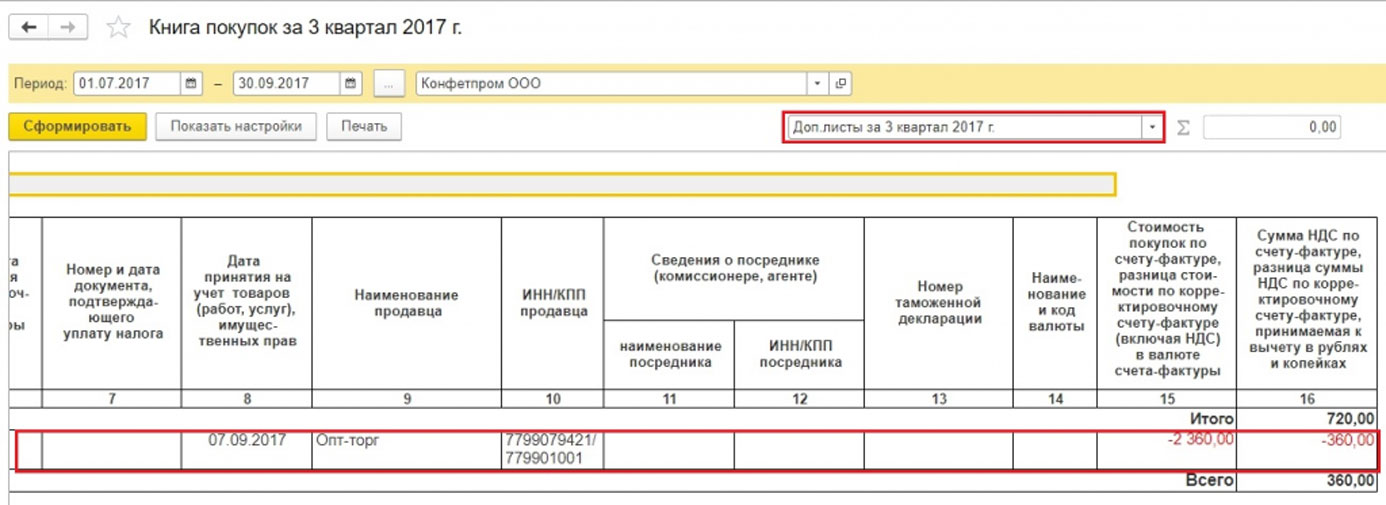

Если регистр по НДС заполнили правильно, при формировании книги покупок появится доп.лист.

Рис.26 Раздел с доп.листами в книге покупок

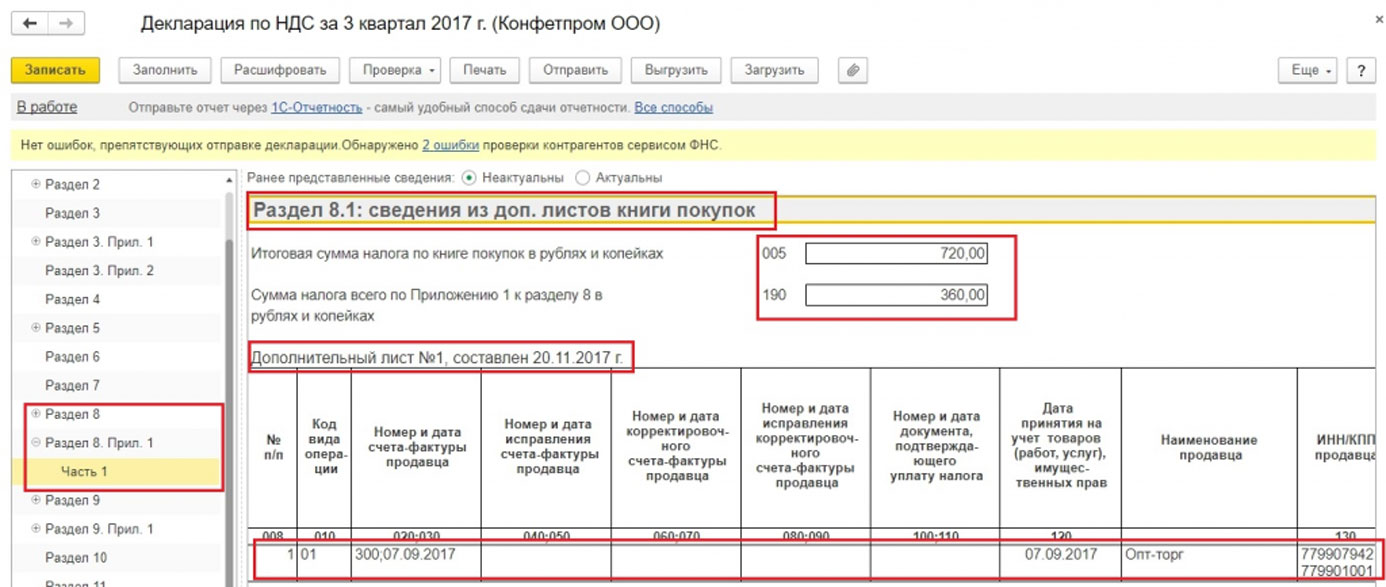

При заполнении декларации будут данные в разделе 8.

Рис.27 Уточненная декларация по НДС, раздел 8

Есть еще пара способов, как можно заполнить доп.листы книги покупок.

Способ 1

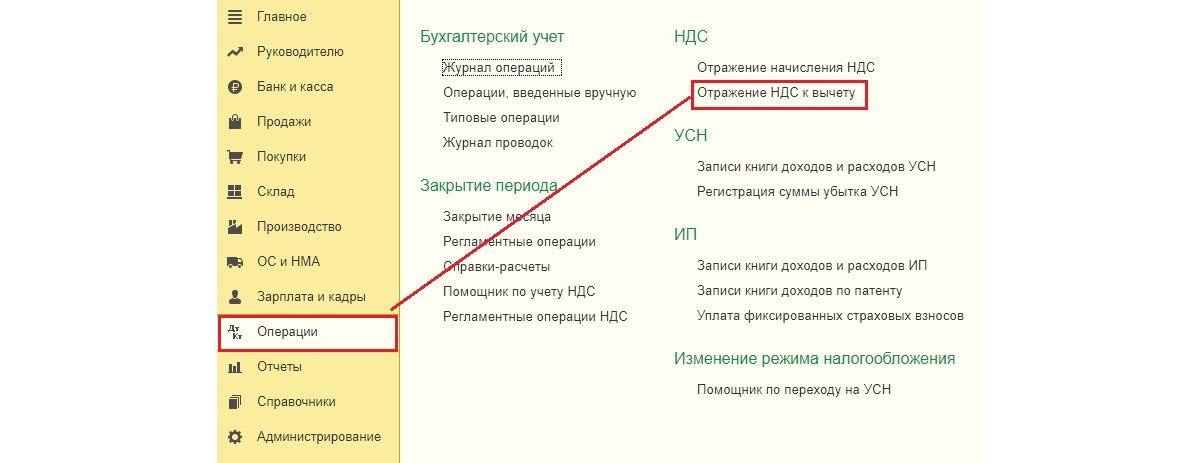

Операции => Отражение НДС к вычету

Рис.28 Путь по меню

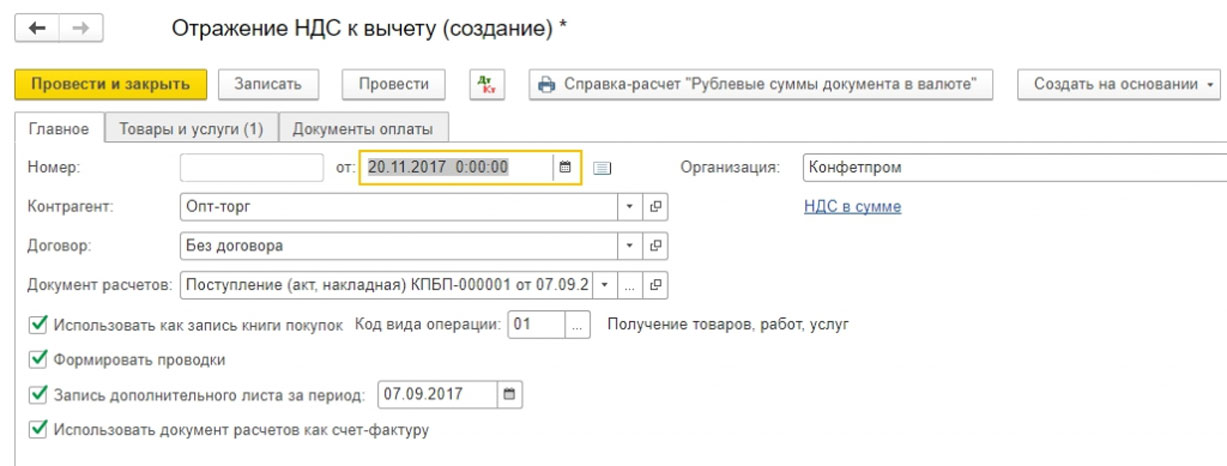

Указываем в настройках этого документа, что мы формируем доп.листы и записи книги покупок

Рис.29 Настройки в документе

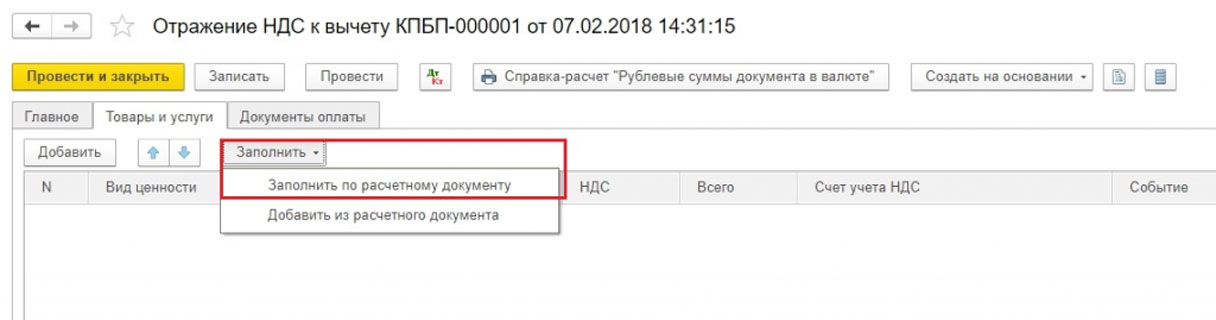

На вкладке Товары и услуги по кнопке Заполнить выбираем вариант Заполнить по расчетному документу.

Рис.30 Выбор вариант заполнения

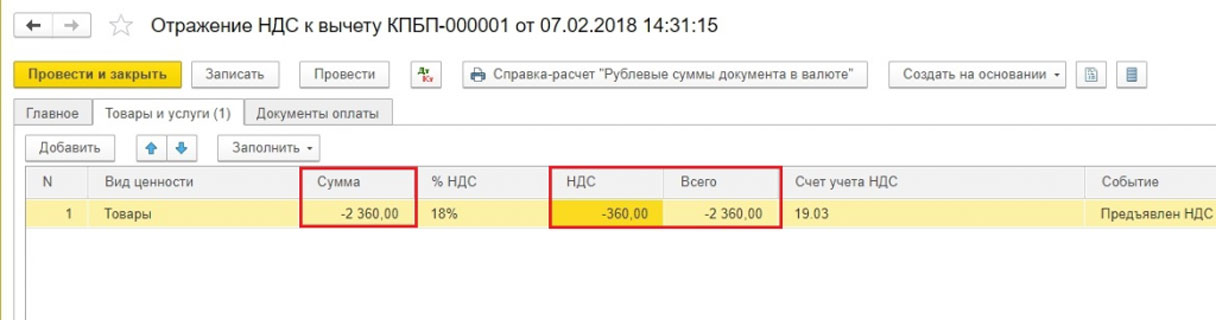

При заполнении этого раздела по умолчанию суммы указываются положительными. Нам надо аннулировать сч.фактуру, поэтому вручную меняем значение Сумма на отрицательное, графы НДС и Всего будут пересчитаны автоматически.

Рис.31 Формирование данных по документу

Далее можем переформировать отчет по книге покупок и декларацию, как показано выше.

Способ 2

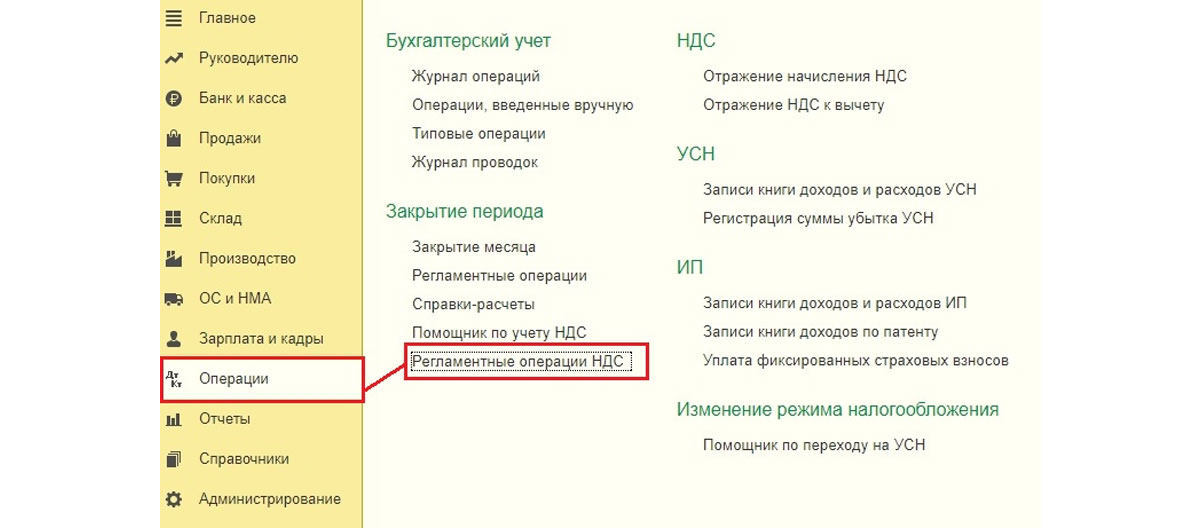

Операции => Регламентные операции НДС

Рис.32 Путь по меню

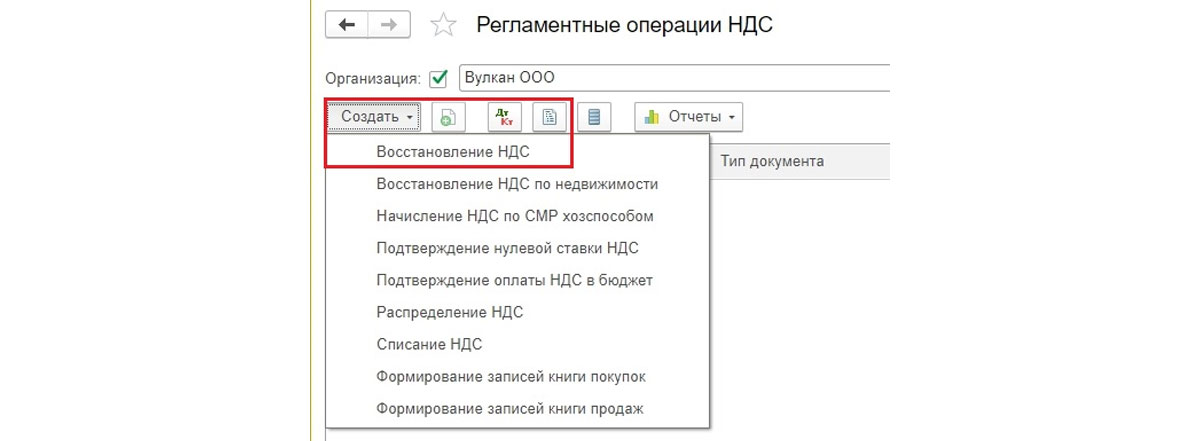

Затем Создать => Восстановление НДС

Рис.33 Выбор типа документа

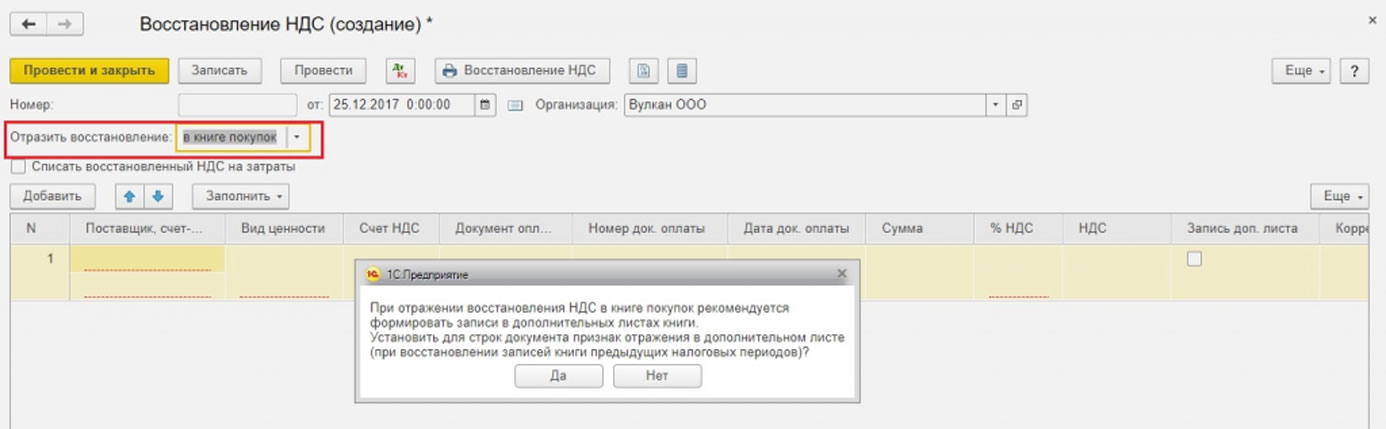

Указываем, что надо отразить восстановление в книге покупок. Появляется предупреждение, нажимаем Да.

Рис.34 Формирование документа

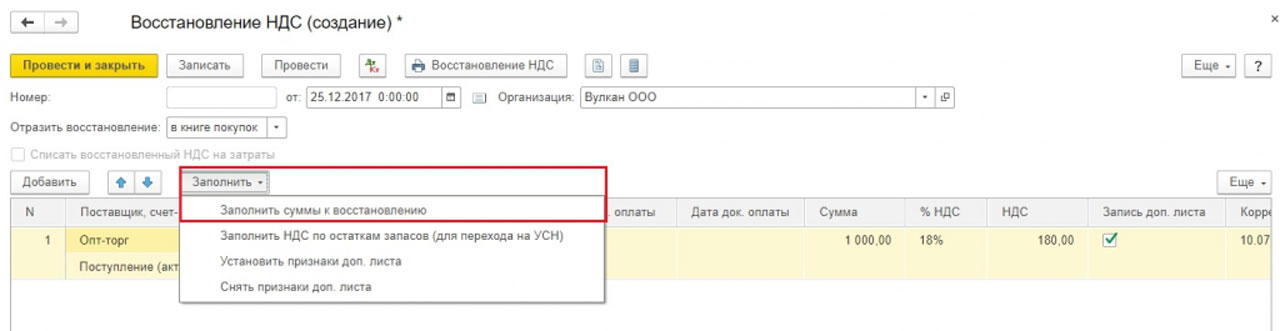

Можно заполнить данные вручную по кнопке Добавить. По кнопке Заполнить выбрать вариант Заполнить суммы к восстановлению. В данном случае суммы на отрицательные значения менять не надо.

Рис.35 Выбор варианта заполнения документа

Далее стандартно формируем книгу покупок с доп.листами и уточненную декларацию.

Наша компания занимается сопровождением систем 1С «под ключ». Если у вас остались вопросы по теме статьи или любые другие, свяжитесь с нами, мы вам с радостью поможем.

Вопрос клиента:

Как отразить в уточненной декларации по НДС сторно по счет-фактуре недобросовестного поставщика, ранее принятой к вычету в программе 1С: Бухгалтерия 3.0?

Ответ специалиста линии консультаций:

Бывают случаи, когда из ИФНС поступают требования о сдаче уточненной НД по НДС в связи с тем, что один или несколько поставщиков вашей компании не отражал к начислению НДС по тем счет-фактурам,

которые были приняты вашей организацией к вычету или вовсе подавал "нулевки" по НДС. Стоит заметить, что отказ в вычете НДС заказчику при наличии у подрядчика признаков

однодневки правомерен в случае, если налоговым органом будет доказано нарушение заказчиком пределов прав по исчислению налоговой базы и суммы налога, а также фиктивность проведенных операций.

Но в данной статье мы рассмотрим случай, когда "уточненку" действительно нужно подать, правомерность вычета доказать не смогли, но обоснованность расходов по учету налога на прибыль подтверждена.

1. 30.11.2017 поставщик предоставил документы по транспортным услугам: акт и счет-фактуру.

2. Вычет по счет-фактуре отражён в книге покупок датой получения.

3. 05.03.2020 пришло требование из ИФНС о предоставлении уточненной декларации за 4 кв. 2017 в связи с тем, что контрагент ООО «Невский берег» не отражал в своей налоговой декларации информацию о реализации данных услуг.

Поставщик на связь не выходит, дополнительные доказательства для ИФНС не собрано и было принято решение подать уточненную налоговую декларацию по НДС за 4 кв. 2017, убрав данный вычет.

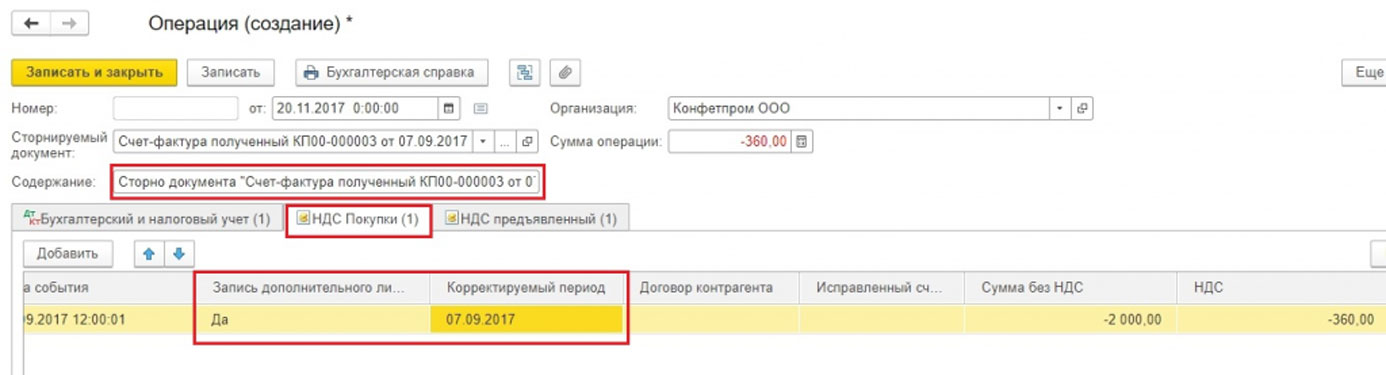

Для этого в разделе «Операции» открываем журнал «Операции, введенные вручную» и создаем новый документ «Сторно документа». Дата операции будет датой доп. листа в Книге покупок. В качестве сторнируемого документа выбираем Счет-фактуру полученный.

Автоматический заполняются сторно по проводкам – принятие НДС к вычету, а также сторно записей по регистрам накопления «НДС покупки» и «НДС предъявленный».

4. Переходим на вкладку «НДС Покупки» - именно этот регистр накопления отвечает за наличие записей в книге покупок в декларации и отчете Книга покупок. В столбце «Запись дополнительного листа» ставим значение «Да», а «Корректируемый период» выбираем тот, в котором был принят НДС к вычету, в данном случае – 30.11.2017.

5. После того как была сделана данная сторнирующая запись, на сч. 19.04 повис остаток по НДС по данному документу поступления. Данный НДС необходимо списать на расходы организации, не принимая их к налоговому учёту.

6. Для списания НДС на расходы используем документ «Списание НДС» в журнале документов «Регламентные операции по НДС» в разделе «Операции». Заполняем документ по поступлению по кнопке «Заполнить» той же датой, что и операция «Сторно документа».

7. На вкладке «Счет списания» выбираем счет учета 91.02 и статью «Списание выделенного НДС на прочие расходы». Обратить внимание, что данная статья не должна приниматься в расходах по налоговому учету.

Обращаем внимание, что списывать НДС необходимо именно этой операцией, а не ручными записями, иначе при заполнении следующей книги покупок будет подбираться снова данный документ поступления.

8. Теперь сальдо на сч. 19.04 нет, а запись доп. листа выглядит следующим образом:

«Клерк» Рубрика 1С

Фото Бориса Мальцева, Клерк.Ру

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Удаление ошибочного документа поступления текущего года

Пример 1

Ошибочно отраженная в учете стоимость ремонтных работ была зарегистрирована в программе в сентябре 2015 года документом Поступление (акт, накладная) с видом операции Услуги (акт). После проведения документа в регистр бухгалтерии были введены следующие записи:

Дебет 25 Кредит 60.01

- на стоимость выполненных ремонтных работ (20 000 руб.);

- на сумму предъявленного входного НДС (3 600 руб.).

Ошибочно отраженная в учете стоимость ремонтных работ была полностью учтена в составе прямых расходов в сентябре 2015 года.

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни регистрируется в «1С:Бухгалтерии 8» редакции 3.0 с помощью документа Операция с видом Сторно документа (рис. 1). Доступ к документу осуществляется из раздела Операции по гиперссылке Операции, введенный вручную.

Рис. 1. «Сторно» документа поступления

В шапке документа указывается:

- в поле от - дата исправления допущенной ошибки. В Примере 1 ошибка исправляется декабрем 2015 года;

- в поле Сторнируемый документ - соответствующий ошибочный документ поступления;

- поле Содержание и табличные части документа заполняются автоматически после выбора сторнируемого документа.

СТОРНО Дебет 25 Кредит 60.01

- на стоимость выполненных ремонтных работ (20 000 руб.);

- на сумму предъявленного входного НДС (3 600 руб.).

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги покупок за III квартал 2015 года, соответствующие сторнировочные записи необходимо внести в регистр НДС Покупки.

Аннулировании ошибочной регистрационной записи по счету-фактуре из книги покупок выполняется с помощью документа Отражение НДС к вычету (раздел Операции) по кнопке Создать.

После выполнения обработки Закрытие месяца за декабрь 2015 года при автоматическом заполнении отчетности исправленные данные бухгалтерского и налогового учета попадут, как в годовую бухгалтерскую отчетность, так и в декларацию по налогу на прибыль организаций за 2015 год. Уточненную декларацию по прибыли за 9 месяцев 2015 года придется скорректировать вручную. Для этого автоматически заполненный показатель строки 010 «Прямые расходы, относящиеся к реализованным товарам (продукции), работам, услугам» Приложения № 2 к Листу 02 декларации по налогу на прибыль следует уменьшить на 20 000 руб.

Удаление ошибочного документа поступления прошлого года

Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее.

Пример 2

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2. Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

- датированный сентябрем 2015 года, - только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа, датированный февралем 2016 года, - для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К

- на сумму ошибочно отраженных прямых затрат;

- на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

Рис. 2. Корректировка данных прошлого года в налоговом учете

Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год.

После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см. рис. 3) нужно скорректировать следующим образом (рис. 3):

- запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.). В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

- в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС

Автоматически заполненную закладку НДС предъявленный - оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

Читайте также: